Mikroprozessor-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 115.85 Milliarden US-Dollar |

| Marktgröße (2031) | 156.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikroprozessor-Marktanalyse von Mordor Intelligence

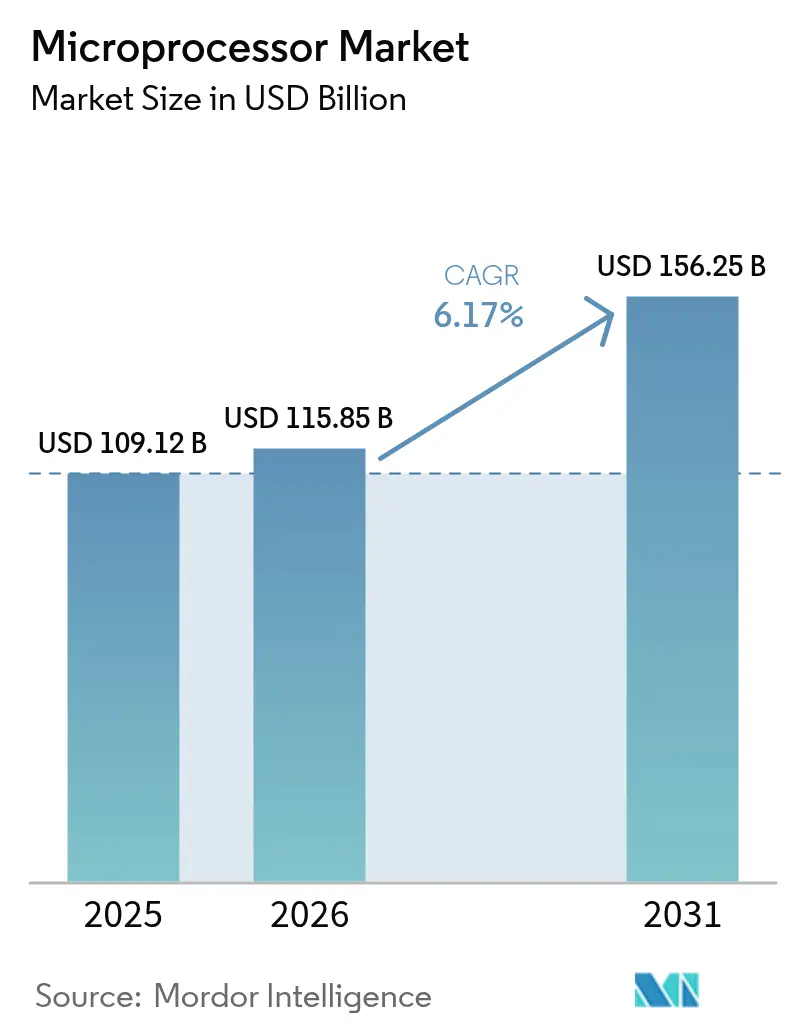

Die Marktgröße des Mikroprozessor-Marktes wurde im Jahr 2025 auf 109,12 Milliarden USD geschätzt und wird voraussichtlich von 115,85 Milliarden USD im Jahr 2026 auf 156,25 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,17 % während des Prognosezeitraums (2026–2031). Diese solide Entwicklung spiegelte die Fähigkeit des Sektors wider, sich anzupassen, da Arbeitslasten der künstlichen Intelligenz die Nachfragemuster neu gestalteten und Investitionen in neue Architekturen ankurbelten. Die Einführung von Fertigungsknoten unter 3 nm, das Aufkommen von Chiplet-Integrationsstrategien und anhaltende staatliche Fördermaßnahmen verbreiterten gemeinsam die Anwendungsbasis. Asien-Pazifik blieb entscheidend und hielt 2024 einen Mikroprozessor-Marktanteil von 42,3 %, da die regionale Elektronik- und Automobilproduktion weiter zunahm. Grafikprozessoren führten das Wachstum an aufgrund ihrer Eignung für parallele Arbeitslasten, während die offene RISC-V-Architektur die schnellste Einführungsrate unter den Befehlssätzen verzeichnete.

Wichtigste Erkenntnisse des Berichts

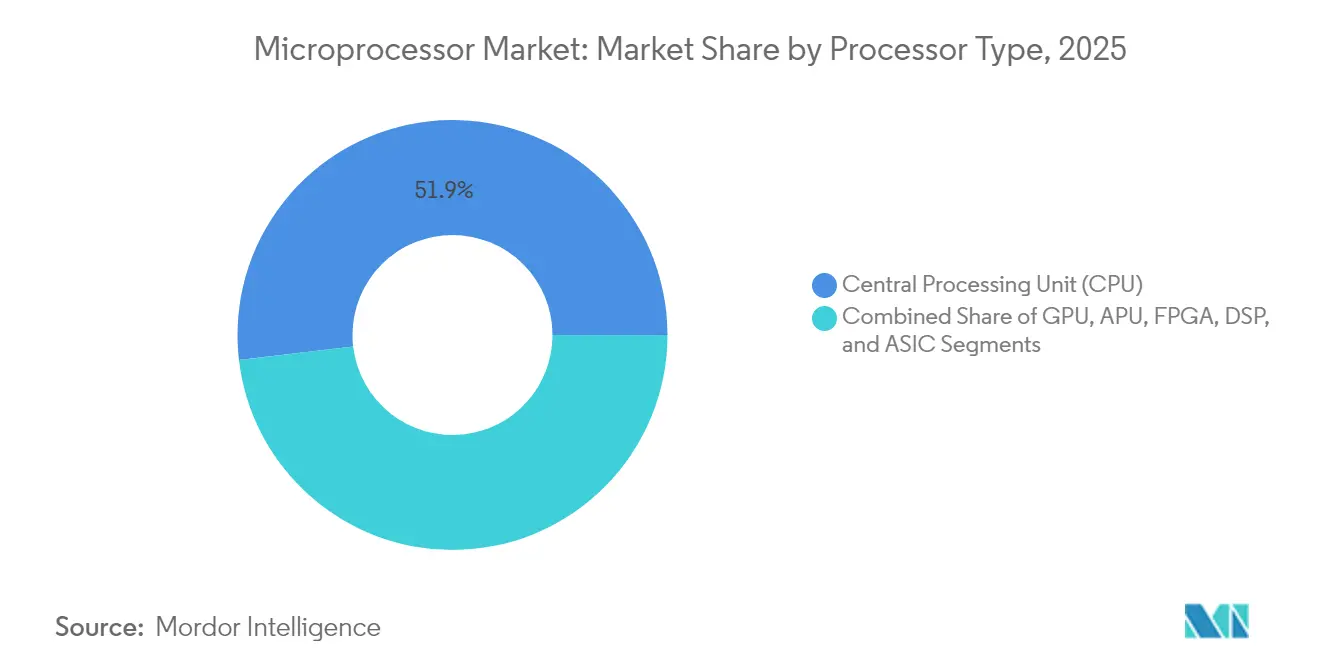

- Nach Prozessortyp hielten Zentralprozessoren im Jahr 2025 einen Mikroprozessor-Marktanteil von 51,85 %, während Grafikprozessoren voraussichtlich bis 2031 mit einer CAGR von 9,95 % wachsen werden.

- Nach Befehlssatzarchitektur führte die x86-Familie im Jahr 2025 mit einem Anteil von 45,95 %; RISC-V entwickelt sich bis 2031 mit einer CAGR von 13,20 %.

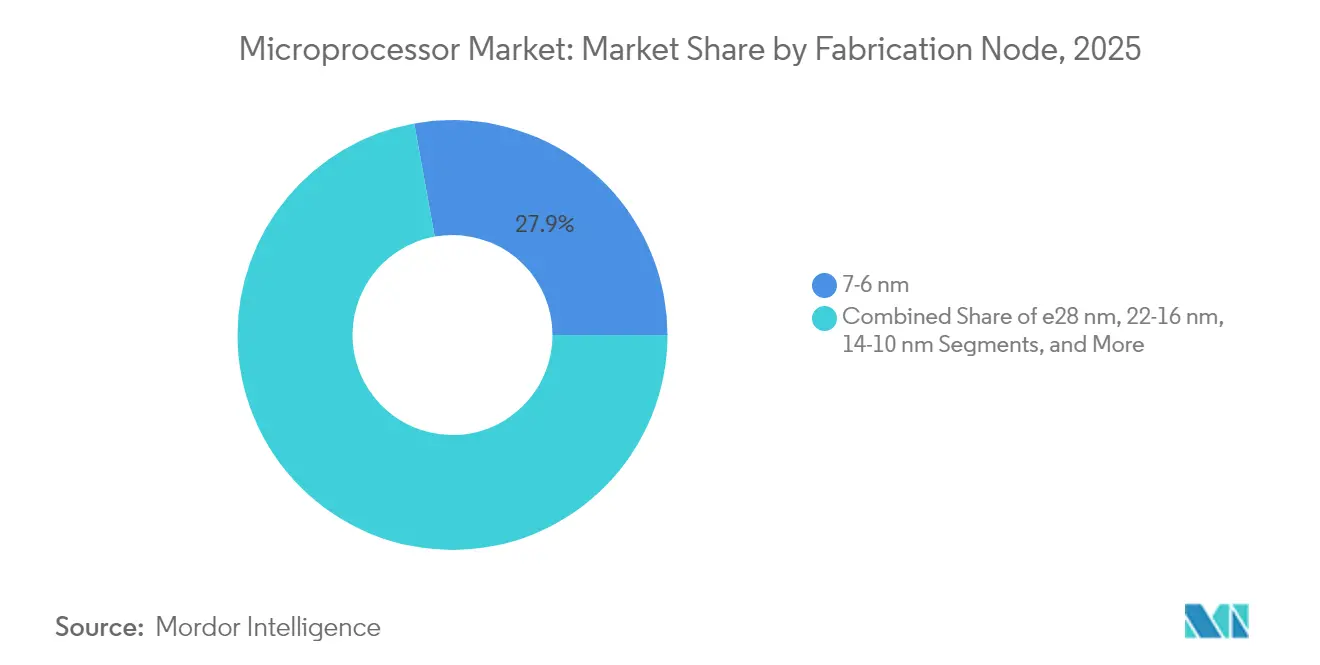

- Nach Fertigungsknoten entfiel auf die Kategorie 7–6 nm im Jahr 2025 ein Anteil von 27,85 % an der Mikroprozessor-Marktgröße, während der Knoten ≤3 nm im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 18,60 % wachsen wird.

- Nach Anwendung hielt Unterhaltungselektronik im Jahr 2025 einen Anteil von 24,75 % an der Mikroprozessor-Marktgröße; Automobil und Transport verzeichnen die schnellste CAGR von 15,40 % bis 2031.

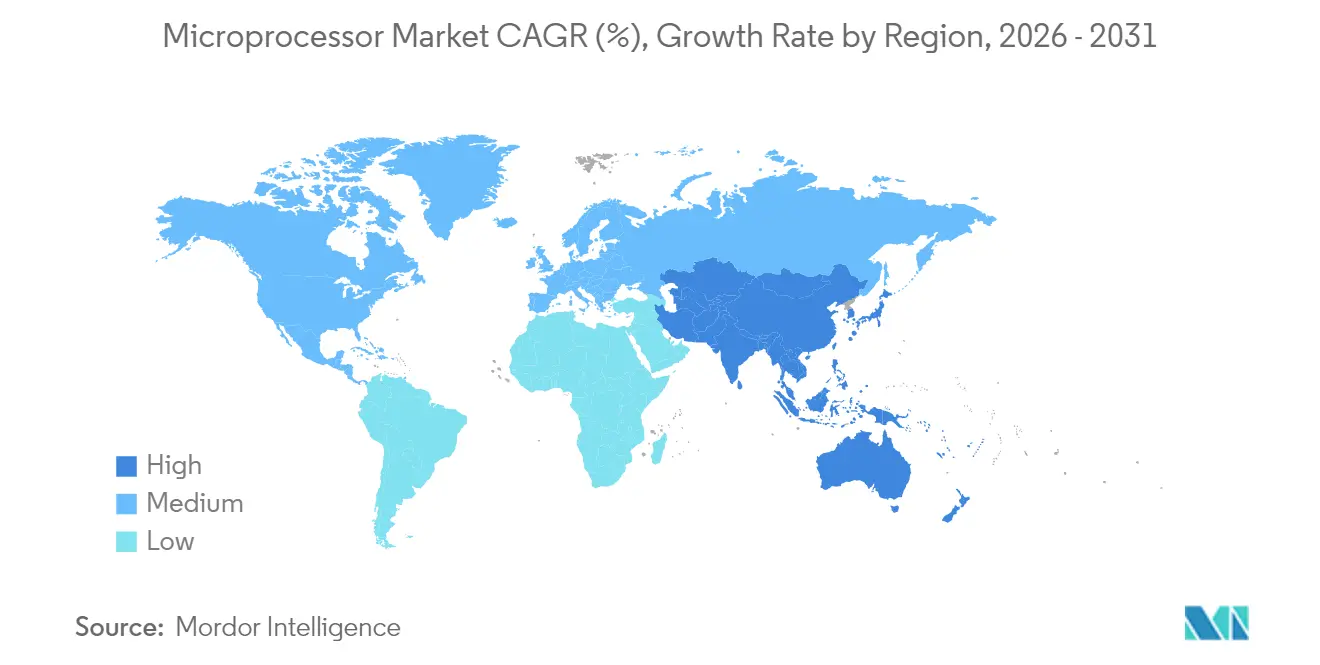

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 41,95 % des Mikroprozessor-Marktes und liegt auf Kurs für die höchste regionale CAGR von 8,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikroprozessor-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach Hochleistungs- und energieeffizienten Prozessoren | +0.9% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von KI-Beschleunigern und Edge-Computing- Anwendungsfällen | +0.7% | Global, angeführt von Nordamerika, China und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hyperscale-Rechenzentren und Cloud-Arbeitslasten | +0.6% | Kernregionen Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und ADAS-Einführung in der Automobilelektronik | +0.5% | Europa, Nordamerika und China, mit Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte heterogene Integration gewinnt an Bedeutung | +0.4% | Fortgeschrittene Fertigungsregionen: Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Halbleiter-Förderprogramme (CHIPS-Stil) | +0.4% | Vereinigte Staaten, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochleistungs- und energieeffizienten Prozessoren

Die Nachfrage nach Prozessoren, die gleichzeitig hohen Durchsatz und geringen Stromverbrauch liefern, prägte die Hersteller-Roadmaps im Laufe der Jahre 2024 und 2025. Rechenzentrumsbetreiber priorisierten die Gesamtbetriebskosten, was Designer dazu veranlasste, die Leistung pro Watt zu optimieren und On-Package-Speicher zur Latenzreduzierung zu integrieren. Hersteller von Verbrauchergeräten folgten diesem Beispiel und suchten nach stromsparenden Chips, die eine KI-Inferenz auf dem Gerät ohne thermische Drosselung ermöglichen. Der Übergang zu kleineren Geometrien wie 3 nm und darunter rückte Leckstromprobleme in den Vordergrund und intensivierte die Zusammenarbeit zwischen Anbietern von Entwurfsautomatisierung für elektronische Schaltungen und Gießereien, um Geschwindigkeit und Effizienz auszubalancieren. Anbieter, die energieeffiziente Designs lieferten, erzielten Designerfolge bei Smartphones, Notebooks und industriellen IoT-Endpunkten, was den mittelfristigen Einfluss dieses Treibers auf den Mikroprozessor-Markt bekräftigte.

Verbreitung von KI-Beschleunigern und Edge-Computing-Anwendungsfällen

Edge-Geräte, von intelligenten Kameras bis hin zu Industrierobotern, benötigen zunehmend eingebettete neuronale Engines, die die Abhängigkeit von Cloud-Back-Ends für die Inferenz beseitigen. AMDs Instinct-MI350-Beschleunigerfamilie, die für eine breite Verfügbarkeit Ende 2025 geplant ist, verdeutlichte den Vorstoß in Richtung spezialisierter KI-Halbleiter mit einer vierfachen Steigerung der Computerdichte.[1]Advanced Micro Devices, "Instinct MI350 Series Accelerators," amd.com Gerätehersteller integrierten ähnliche Engines in Allzweckprozessoren, um Anforderungen an Datenschutz und Latenz der Nutzer zu erfüllen. Infolgedessen weitete sich die Nachfrage über Rechenzentrums-GPUs hinaus auf energiearme Inferenzkerne in Wearables und Steuergeräten für Kraftfahrzeuge aus. Der kurzfristige Aufschwung für den Mikroprozessor-Markt entstand, als Kunden die Erneuerungszyklen beschleunigten, um KI-Fähigkeiten zu erlangen.

Ausbau von Hyperscale-Rechenzentren und Cloud-Arbeitslasten

Cloud-Dienstleister setzten ihren Ausbau trotz makroökonomischer Gegenwinds fort und setzten auf die Nachfrage nach generativer KI und Fortschritte bei Hochbreitbandenspeichern. TSMCs Verpflichtung zu drei neuen Werken in den Vereinigten Staaten und zwei Anlagen für fortschrittliche Gehäusetechnik verdeutlichte Kapazitätsbewegungen, die darauf abzielten, die Nachfrage nach führenden Chips zu befriedigen. Hyperscale-Betreiber setzten heterogene Computing-Racks ein, die CPUs, GPUs und kundenspezifische Beschleuniger kombinieren, oft verbunden durch fortschrittliche Silizium-Interposer. Diese Konfigurationen erhöhten den Prozessorinhalt pro Server, trieben Bestellungen für Wafer mit fortschrittlichen Knoten an und festigten einen mittelfristigen Katalysator für das Wachstum der Mikroprozessor-Umsätze.

Elektrifizierung und ADAS-Einführung in der Automobilelektronik

Automobilhersteller verlagerten die Budgets für elektronische Steuergeräte in Richtung Domänen- und Zonenarchitekturen, die Hochleistungsprozessoren beherbergen, die für die Sicherheitsintegrität gemäß ISO 26262 qualifiziert sind. Die Sensorfusion aus Radar, Lidar und Kamera erforderte Chips, die in der Lage sind, deterministisch in Echtzeit unter strengen thermischen Bedingungen zu verarbeiten. Die prognostizierte CAGR von 15,7 % für das Automobil- und Transportsegment unterstrich den anhaltenden Bedarf durch Elektrofahrzeugplattformen und Fahrassistenzsysteme der Stufe 2+. Microchips strahlungstolerante PIC64-HPSC-Familie, die auf raue Umgebungen ausgerichtet ist, signalisierte, wie Automobil- und angrenzende Mobilitätssegmente zur langfristigen Expansion des Mikroprozessor-Marktes beitrugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Struktureller Rückgang bei traditionellen PC-Lieferungen | -0.5% | Global, insbesondere in reifen Märkten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Kapazitätsengpässe in der Lieferkette für fortschrittliche Knoten | -0.4% | Global, mit akuten Auswirkungen auf die Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportkontroll-/geopolitische Beschränkungen für führende Ausrüstung | -0.3% | China, Russland, mit indirekten Auswirkungen auf die globale Lieferkette | Langfristig (≥ 4 Jahre) |

| Steigende F&E-Kosten unterhalb des 3-nm-Technologieknotens | -0.2% | Fortgeschrittene Halbleiterregionen: Taiwan, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Rückgang bei traditionellen PC-Lieferungen

Die Verkaufszahlen von Notebooks und Desktops gingen zurück, da Unternehmen die Erneuerungszyklen verlängerten und Verbraucher zu mobilen Formfaktoren wechselten. Hersteller sahen sich mit Korrekturen des Kanalinventars konfrontiert, die die Laufzeitnachfrage nach herkömmlichen CPUs dämpften. Anbieter milderten die Auswirkungen, indem sie KI-fähige PCs als Ersatzkatalysator positionierten, doch eine vollständige Mengenerholung blieb bis 2025 aus. Die kurzfristige Belastung reduzierte die Gesamt-CAGR um 0,5 Prozentpunkte, veranlasste aber auch die Umnutzung bestehender Werke für neue Kategorien.

Anhaltende Kapazitätsengpässe in der Lieferkette für fortschrittliche Knoten

Trotz einer Welle angekündigter Werke blieb die effektive Kapazität bei Sub-5-nm-Knoten hinter der Nachfrage zurück. Die Verfügbarkeit von Extremultraviolett-Werkzeugen und der Mangel an qualifiziertem Personal verlängerten die Produktionshochlaufzeiten. SEMI stellte fest, dass 2025 18 neue Anlagen mit dem Bau begannen, die meisten jedoch vor 2027 keinen wesentlichen Beitrag zu den Wafer-Starts leisten werden.[2]SEMI, "Eighteen New Semiconductor Fabs to Start Construction in 2025," semi.org Das begrenzte Angebot verschaffte führenden Gießereien Preissetzungsmacht, drückte die Margen fabloser Prozessordesigner und schuf Zuteilungsrisiken, die bis in die mittlere Frist hinein anhielten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: GPU-Beschleunigung gestaltet die Rechenanforderungen neu

Die Mikroprozessor-Marktgröße nach Prozessortypen zeigte, dass CPUs im Jahr 2025 einen Umsatzanteil von 51,85 % behielten, da sie für serielle Arbeitslasten unverzichtbar blieben. GPUs verzeichneten jedoch eine Wachstumsprognose von 9,95 % CAGR bis 2031, was den Wandel hin zu massiv parallelen Arbeitslasten in KI, Grafik und wissenschaftlichen Simulationen unterstreicht. Die diskrete GPU-Pipeline weitete sich aus, da Rechenzentrumsbetreiber Beschleunigerkarten hinzufügten, während Verbrauchergeräte energiearme Varianten für die Inferenz auf dem Gerät integrierten. APUs, die CPU- und GPU-Kerne auf einem Chip vereinen, bedienten Nischensegmente, bei denen Platzbedarf auf der Leiterplatte und Batterielaufzeit wichtig waren.

Diskrete GPUs profitierten von Fortschritten bei Hochbreitbandenspeichern, die den Trainingsdurchsatz vervielfachten, wobei Hyperscaler mehrjährige Lieferverträge abschlossen, um Kapazitäten zu sichern. FPGAs behielten ihre Relevanz in der Telekommunikationsinfrastruktur, wo 5G- und aufkommende 6G-Standards programmierbare Logik erforderten. DSPs adressierten weiterhin Audio- und Basisband-Verarbeitung, obwohl sich einige Marktanteile zu Allzweckkernen mit eingebetteten Vektorerweiterungen verschoben. Anwendungsspezifische integrierte Schaltkreise erzielten Designerfolge bei KI-Inferenzgeräten mit hohem Volumen und zeigten, dass maßgeschneiderter Halbleiter programmierbare Gegenstücke übertreffen kann, sobald die Stückzahlen die einmaligen Engineering-Kosten rechtfertigen.

Nach Befehlssatzarchitektur: Offene Ökosysteme fordern etablierte Anbieter heraus

Der Mikroprozessor-Markt verzeichnete x86-Chips mit einem Anteil von 45,95 % im Jahr 2025, gestützt durch jahrzehntelange Softwarekompatibilität. RISC-V, beflügelt durch seine prognostizierte CAGR von 13,20 %, gewann in kostensensiblen eingebetteten Anwendungen und akademischen Forschungsinitiativen an Zugkraft, die offene Standards schätzten. Arm-basierte Designs vertieften ihre Durchdringung in Rechenzentren und Automobilsektoren, indem sie ihren Ruf für Energieeffizienz und einen wachsenden Software-Stack für Server-Klassen nutzten.

Anbieter-Roadmaps zeigten Divergenz statt Konvergenz. Intel und AMD brachten x86 auf Sub-3-nm-Knoten vor, mit dem Ziel, die Führung bei der Single-Thread-Leistung zu behaupten. RISC-V-Spezialisten betonten domänenspezifische Erweiterungen wie Vektor- und Kryptografiebefehle, um sich in IoT- und KI-Beschleunigern zu differenzieren. Arm-Lizenznehmer erweiterten kundenspezifische Kern-Designs und zielten auf Cloud-Arbeitslasten mit Chiplet-fähigen Multi-Die-Paketen ab. Die Verbreitung von Befehlssätzen förderte Innovationen in Compiler-Technologien und Toolchains, erweiterte letztendlich die Entwicklerauswahl und unterstützte einen vielfältigeren Mikroprozessor-Markt.

Nach Fertigungsknoten: Technologieführerschaft erzielt Aufschläge

Knoten bei 3 nm und darunter lieferten die schnellste CAGR von 18,60 %, da Kunden die Energieeffizienzgewinne nutzten, die für KI-Trainingscluster und mobile Geräte unerlässlich sind. Die Mikroprozessor-Marktgröße für die Mainstream-Kategorie 7–6 nm blieb mit einem Anteil von 27,85 % im Jahr 2025 dominant, da sie Leistung und Ausbeute ausbalancierte. Anbieter nutzten bewährte Designbibliotheken bei 7 nm, um die Markteinführungszeit zu verkürzen, während sie Flaggschiffprodukte selektiv auf modernste Prozesse migrierten.

Anbieter sahen sich einer hohen Kapitalintensität bei fortschrittlichen Knoten gegenüber, wobei TSMC 1,5 Billionen NT$ (45,2 Milliarden USD) für den Ausbau der 2-nm-Produktion in Kaohsiung zusagte. Ältere Geometrien wie 22 nm und 28 nm bedienten weiterhin Automobilmikrocontroller, Leistungsmanagement-ICs und Sicherheitselement-Chips, die Robustheit gegenüber reiner Geschwindigkeit priorisierten. Zwischenzeitlich untersuchten Forschungsinitiativen gemischt-signal 110-nm-Prozesse für nicht-binäre KI-Beschleuniger, was unterstreicht, dass echte Differenzierung oft aus der Architektur entsteht und nicht aus der bloßen Transistordichte.

Nach Anwendung: Fahrzeugelektrifizierung führt das Volumenwachstum an

Unterhaltungselektronik machte im Jahr 2025 aufgrund von Smartphone- und Smart-TV-Lieferungen 24,75 % der Mikroprozessor-Marktgröße aus, obwohl das jährliche Stückzahlwachstum stagnierte. Automobilanwendungen versprachen die stärkste CAGR von 15,40 %, da die Durchdringung von Elektrofahrzeugen und höhere Autonomiestufen den Halbleitergehalt pro Fahrzeug trieben. Jeder zusätzliche Sensor erforderte zusätzliche Rechenleistung für Wahrnehmung und Aktuierung, was Designerfolge für Domänensteuergeräte in Richtung Mehrkernprozessoren mit integrierten neuronalen Engines lenkte.

Rechenzentren und Unternehmensserver weiteten den Prozessorinhalt durch heterogene Knotenstrategien aus, die CPU-Chiplets neben Hochbreitbandenspeicher-Stacks anordneten. Die industrielle Automatisierung wechselte von speicherprogrammierbaren Steuerungshierarchien zu KI-fähigen Edge-Gateways, die Videofeeds und Predictive-Maintenance-Daten vor Ort verarbeiten. Luft- und Raumfahrt-, Verteidigungs- und Medizinsegmente bevorzugten strahlungstolerante und sicherheitszertifizierte Geräte, Bereiche, in denen die Versorgungsbasis nischenhaft blieb, aber konsistente Design-In-Aktivitäten verzeichnete.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 41,95 % am Mikroprozessor-Markt und verzeichnete eine CAGR-Prognose von 8,21 %, gestützt durch Chinas Elektronik-Montageskala und staatlich geförderte Gießerei-Expansion. Japans Sensor- und Automobilökosysteme sorgten für eine stetige Nachfrage nach gemischt-signal- und sicherheitskritischen Prozessoren, während Südkoreas Marktführer mit Investitionen in Sub-3-nm-Knoten voranschritten, die durch steuerliche Anreize unterstützt wurden. Indien führte Halbleiterfertigungs-Subventionen ein, die multinationale Gießereien und lokale Designservicefirmen zur gemeinsamen Ansiedlung ermutigten, was eine ergänzende Nachfrage nach mittleren Knoten schaffte.

Nordamerika blieb die zweitgrößte Region, gestützt durch Hyperscale-Cloud-Ausbauten, Automobilelektrifizierung und die Anreize des CHIPS-Gesetzes, die das Kapitalaufwandsrisiko für neue Werke ausglichen. TSMCs Verpflichtung von 165 Milliarden USD für drei Werke in den Vereinigten Staaten unterstrich, wie fiskalische Unterstützung die Kapazitätszuteilung auf heimischen Boden lenken kann. Kanada und Mexiko unterstützten den regionalen Schwung durch Automobilelektronik und grenzüberschreitende Logistikintegration, die die Vorlaufzeiten für Tier-1-Zulieferer verkürzte.

Europa lieferte ein moderates Wachstum auf der Grundlage strenger Fahrzeugemissionsvorschriften und der Modernisierung im Rahmen von Industrie 4.0. Deutsche Automobilhersteller sicherten sich strategische Halbleiter-Lieferverträge, um ADAS-Roadmaps abzusichern, während Frankreich und das Vereinigte Königreich lokale Forschungsinstitute anzapften, um gemeinsam sichere Prozessoren für Verteidigungs- und Luft- und Raumfahrtmissionen zu entwickeln. Das Europäische Chips-Gesetz leitete Mittel in Pilotlinien und fortschrittliche Verpackungscluster, die darauf abzielten, die Abhängigkeit von überseeischen Gießereien zu reduzieren. Der Nahe Osten und Afrika lagen in absoluten Volumina zurück, verzeichneten jedoch Design-In-Aktivitäten im Zusammenhang mit Rechenzentrum-Projekten in den Golfstaaten und Telekommunikationsinfrastruktur-Upgrades in ganz Afrika, was die Grundlage für eine langfristige Beteiligung am breiteren Mikroprozessor-Markt schaffte.

Regulatorisches Umfeld

Der Mikroprozessormarkt wird zunehmend von Handels-, Exportkontroll- und öffentlichen Beschaffungsvorschriften geprägt, die beeinflussen, wohin führende Prozessoren geliefert, wo sie gefertigt und woher sie bezogen werden können. Im Januar 2026 trieben die Vereinigten Staaten einen Section-232-Ansatz für Halbleiterimporte voran und führten einen anfänglichen Wertzoll von 25 % auf eine eng gefasste Kategorie von Halbleitern ein, was für grenzüberschreitende Lieferketten kurzfristig eine zusätzliche Compliance- und Kostenebene schafft, während umfassendere Maßnahmen weiterhin an Verhandlungen gebunden sind.

Parallel dazu werden die Regeln für Technologiezugang und staatliche Beschaffung verschärft. Im Januar 2026 überarbeitete das US-Handelsministerium (BIS) seine Exportlizenzpolitik für Halbleiter nach China und stufte bestimmte fortschrittliche Produkte unter spezifischen Bedingungen in eine Einzelfallprüfung ein. Im Februar 2026 schlug der FAR Council eine Regel zur Umsetzung der Beschaffungsbeschränkungen nach Section 5949 vor, die es US-Exekutivbehörden untersagen würde, bestimmte erfasste Halbleiterprodukte ab dem 23. Dezember 2027 zu beziehen. In Europa schlug die Europäische Kommission 2026 Schritte vor, um den Rahmen um die Verordnung (EU) 2023/1781 im Rahmen des European Chips Act zu stärken, wodurch der fortgesetzte Einsatz industriepolitischer Instrumente neben wirtschaftlichen Sicherheitsmaßnahmen bekräftigt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Mikroprozessoren umfasst Architektur und geistiges Eigentum (x86-, Arm-, RISC-V-Ökosysteme), EDA und Verifikation, Wafer-Fertigung bei fortschrittlichen Knoten (konzentriert auf eine kleine Gruppe führender Foundries und IDMs), fortschrittliche Verpackung sowie die nachgelagerte Integration durch OEMs/ODMs in Unterhaltungselektronik, Server, Automobil-Steuergeräte und Industriesysteme. Ein zentraler Engpass bleibt der Zugang zu Wafer-Kapazität an der Technologiegrenze und zu fortschrittlicher Verpackung, was durch Kommentare großer Chiplieferanten im Jahr 2026 zu knappen Foundry-Kapazitäten für KI-fokussierte Chips bekräftigt wird.

Auch die vorgelagerte Materialien- und Komponentenversorgung wird durch langfristige Vereinbarungen und Co-Investitionen gestärkt. Im Juli 2026 kündigte Micron bis zu 3 Milliarden USD an, um das US-Halbleiter-Ökosystem zu stärken, einschließlich einer Finanzierung von 500 Millionen USD für GlobalWafers zur Erweiterung einer 300-mm-Silizium-Wafer-Anlage in Sherman, Texas. Auf der nachgelagerten Seite unterstrich Apples Ankündigung vom Juli 2026 einer mehrjährigen Verpflichtung über 30 Milliarden USD mit Broadcom zur Produktion von Komponenten und Konnektivitätstechnologien in einer modernisierten Anlage in Fort Collins, Colorado, wie stark große Käufer bereits frühzeitig Lieferverträge abschließen, um Zuteilungsrisiken zu verringern.

Wettbewerbsumfeld

Der Mikroprozessor-Markt wies eine moderate Konzentration auf, da die fünf größten Anbieter einen beachtlichen, aber nicht dominanten Umsatzanteil kontrollierten. Intel brachte Multi-Tile-Packaging voran, um generationsbedingte Leistungssteigerungen zu erzielen, AMD erweiterte seine Chiplet-Strategie über Desktop-, Server- und Embedded-Linien, und NVIDIA nutzte die GPU-Führerschaft, um in Rechenzentrums-CPU-Halbleiter einzudringen. Spezialisten wie Cerebras trieben Wafer-Scale-Engines voran, die auf die Effizienz des Trainings von Frontier-KI abzielten.[4]Cerebras Systems, "Cerebras CS-3: The World's Fastest and Most Scalable AI Accelerator," cerebras.ai

Gießerei-Beziehungen wurden zu einem entscheidenden Faktor, da steigende Maskensatzkosten die eigene Fertigung unattraktiv machten. Fablose Unternehmen schlossen Multi-Source-Vereinbarungen ab, um geopolitische Risiken abzusichern, während integrierte Gerätehersteller die vertikale Lieferkettensteuerung als Differenzierungsmerkmal hervorhoben. Die Ökosystementwicklung verlief parallel dazu, wobei AMD und Arm Open-Source-Firmware-Stacks und Referenzdesign-Plattformen pflegten, um die Kundenakzeptanz zu beschleunigen.

Weißraum-Wettbewerb tauchte bei sicheren KI-Edge-Geräten, Automobilqualitäts-Inferenzchips und speicherzentrierten Beschleunigern auf. Das niederländische Start-up Fortaegis verfolgte sichere Fingerabdruck-Physical-Unclonable-Function-Technologie mit dem Ziel, Datenintegritätsbedenken in KI-Servern zu begegnen. Unterdessen bevorzugten langzyklische Luft- und Raumfahrtprojekte Nischenanbieter, die strahlungsgehärtete Prozessoren zertifizieren konnten. Die Wettbewerbslandschaft entwickelte sich damit von einem binären CPU-Duell zu einem multipolaren Wettbewerb, der nach Anwendungsdomäne, Fertigungszugang und Ökosystemreife segmentiert ist.

Marktführer im Mikroprozessor-Bereich

SK Hynix

Intel Corporation

TSMC

Sony Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die stärksten Chancenbereiche liegen an der Schnittstelle von Rechenintensität, Verpackungskomplexität und Versorgungssicherheit, insbesondere bei KI-Servern und heterogenen Systemen, die CPUs, GPUs und Beschleuniger kombinieren. Ankündigungen zu Kapazitäten und Fähigkeiten zeigen, wohin die Branche Kapital lenkt, um Engpässe zu beseitigen. Im Juli 2026 kündigte TSMC weitere 100 Milliarden USD für Arizona an, womit sich die gesamte US-Investitionszusage auf 265 Milliarden USD über 10 Fertigungsanlagen und zwei Verpackungsanlagen erhöht, was auf eine Skalierung hindeutet, die auf Spitzenlogik und fortschrittliche Verpackung für Hochleistungsmikroprozessoren ausgerichtet ist.

Ein zweites Chancenfeld ist der Ausbau spezialisierter Prozess- und Integrationsfähigkeiten, die den Kernrechenbereich ergänzen, darunter Silizium-Photonik, HF- und sensorbezogene Verarbeitung, zusammen mit der regionalen Diversifizierung der Fertigung. Tower Semiconductors zweigleisiger Erweiterungsplan vom Juli 2026 in Japan für 300-mm-Silizium-Photonik- und Silizium-Germanium-Kapazität, unterstützt durch einen Zuschuss der japanischen Regierung, zeigt eine aktive Nachfrage nach Plattformtechnologien, die höhere Bandbreiten und latenzärmere Verbindungen rund um Prozessoren ermöglichen. In Europa unterstützt Intels Ankündigung vom Juli 2026 einer Investition von 5 Milliarden Euro am Standort Leixlip in Irland für die Siliziumproduktion im Intel-3-Knoten die breitere Lieferantendiversifizierung für fortschrittliche Rechenplattformen und bietet Systemherstellern, die eine Beschaffung aus mehreren Regionen anstreben, zusätzliche Beschaffungsoptionen.

Aktuelle Branchenentwicklungen

- Juli 2026: TSMC kündigte eine zusätzliche Investition von 100 Milliarden USD an, um seine Fertigungspräsenz in Arizona zu erweitern, wodurch sich die gesamte US-Investitionszusage auf 265 Milliarden USD über mehrere Fabs und Verpackungsanlagen erhöht. Die Ankündigung zielt auf Spitzenkapazität und Verpackungsdurchsatz ab, die für die Skalierung der Versorgung mit KI- und Rechenzentrumsprozessoren zentral sind. Sie stärkt zudem die nordamerikanische Fertigungsbasis für Mikroprozessoren an fortschrittlichen Knoten und Beschleuniger-Chips.

- Juni 2026: NVIDIA und TSMC gaben eine Partnerschaft bekannt, um beschleunigtes Computing und KI von NVIDIA in Fab-Betrieben einzusetzen, einschließlich Bereichen wie Lithografie, Prozesssteuerung und Inspektion. Der Einsatz von KI in Fertigungsschritten unterstützt schnelleres Ertragslernen und stabilere Hochläufe an fortschrittlichen Knoten, was für hochvolumige GPU- und Server-CPU-Programme wichtig ist. Die Zusammenarbeit unterstreicht die wachsende Verknüpfung zwischen Roadmaps für Rechenchips und Produktivitätsinitiativen in den Fabs.

- März 2025: TSMC erweiterte seinen US-Investitionsplan auf 165 Milliarden USD und deckt damit drei Fabs, zwei fortschrittliche Verpackungsanlagen und ein F&E-Zentrum ab. Das Paket brachte die Versorgung mit Wafern an der Technologiegrenze und den Ausbau der Verpackung in Einklang mit der steigenden Nachfrage nach heterogener Integration bei CPUs und GPUs. Es bekräftigte zudem die staatlich unterstützte Lokalisierungsdynamik, die beeinflusst, wo Mikroprozessorhersteller langfristige Kapazitätszusagen platzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt als den Wert der Mikroprozessoren, die für den Einsatz in Computern, Konsumgeräten, Industriesystemen und im Transportwesen ausgeliefert werden. Lieferungen werden am Verkaufspunkt des Geräte- oder Systemherstellers erfasst.

Ausgeschlossene Bereiche: Speicher, diskrete Analogkomponenten, passive Komponenten und reine Foundry-Fertigungsdienstleistungen sind ausgeschlossen, sofern sie nicht als Teil eines Mikroprozessorprodukts preislich einbezogen und verkauft werden.

Übersicht der Segmentierung

- Nach Prozessortyp

- Zentralprozessor (CPU)

- Grafikprozessor (GPU)

- Beschleunigter Prozessor (APU)

- Feldprogrammierbares Gate-Array (FPGA)

- Digitaler Signalprozessor (DSP)

- Anwendungsspezifischer integrierter Schaltkreis (ASIC)

- Nach Befehlssatzarchitektur

- x86

- Arm

- RISC-V

- Power

- MIPS

- SPARC und weitere

- Nach Fertigungsknoten

- ≥28 nm

- 22–16 nm

- 14–10 nm

- 7–6 nm

- 5–4 nm

- 3 nm und darunter

- Nach Anwendung

- Unterhaltungselektronik

- Rechenzentren und Unternehmensserver

- Automobil und Transport

- Industrieautomatisierung und Robotik

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Medizinprodukte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung, was als Mikroprozessor gilt und was nicht, und richtet diese Abgrenzung dann an der Art aus, wie öffentliche Daten berichtet werden. Wir nutzten makroökonomische Reihen wie von OECD und Weltbank, um Nachfragezyklen zu verankern, sowie Handelsstatistiken von UN Comtrade, um Trends beim Wert der Halbleiterlieferungen über die wichtigsten Handelskorridore zu verstehen.

Um die Annahmen fundiert zu halten, haben wir uns zudem auf öffentliche Offenlegungen und technische Roadmaps von Institutionen wie ISO und NIST sowie auf offene Patentdatenbanken für Aktivitätssignale rund um Prozessorarchitekturen und Verpackungsansätze bezogen. Anschließend nutzten wir Jahresberichte, Investorenpräsentationen und seriöse Presseberichte, um Nachfragesignale in den Endmärkten gegenzuprüfen, einschließlich PC-Erneuerungsmuster, Serverkapazitätserweiterungen und Veränderungen beim Elektronikanteil im Automobilbereich. Wir nutzten ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank, um Konsistenzprüfungen über Lieferanten und Zeiträume hinweg zu beschleunigen. Die hier genannten Quellen sind beispielhaft, und wir haben uns für die Datenerhebung, Validierung und Definitionsprüfung auf viele weitere öffentliche Dokumente und Datensätze bezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was die Stückzahlnachfrage und Preisbildung in jeder wichtigen Anwendung antreibt, und die Aufteilung zwischen Bauteilen an fortschrittlichen Knoten und ausgereiften Knoten einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Akteuren des Chip-Ökosystems und nachgelagerten Käufern in der Region APAC, EMEA und Amerika. Die Gespräche halfen, den Lieferzeitpunkt, die Entwicklung der durchschnittlichen Verkaufspreise und die Veränderung des Produktmixes im Zuge steigender KI-Beschleunigung und Edge-Computing-Einsätze zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 42 % | EMEA: 36 % |

| Kleinere Akteure: 16 % | Manager: 46 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Das Modell wird erstellt, indem der Nachfragepool aus anwendungsbezogenen Geräteauslieferungen und Indikatoren für den Rechenleistungseinsatz rekonstruiert wird, der dann unter Verwendung typischer Prozessor-Attachraten und gemischter Preisspannen nach Knoten und Architektur in den Mikroprozessorwert umgerechnet wird. In der Praxis handelt es sich um unsere Top-down- und Bottom-up-Logik: Die Nachfragesicht wird zunächst aus den Endsystemen aufgebaut und dann anhand lieferantenseitiger Berechnungen überprüft.

Selektive Bottom-up-Näherungen wurden verwendet, um die Gesamtwerte fundiert zu halten. Dazu gehörten stichprobenbasierte Umsatzaggregationen für wichtige Chipkategorien und Kanalprüfungen dazu, wie sich die Preisgestaltung verändert, wenn sich der Mix in Richtung 5 nm, 3 nm und darunter verschiebt. Zu den Modell-Inputs gehören die Dynamik der Server-Auslieferungen in Rechenzentren, PC-Absatztrends, die Richtung der Fahrzeugproduktion und des Elektronikanteils, Investitionszyklen der industriellen Automatisierung sowie die Verschiebung des Knoten-Mix zwischen 28 nm und darüber gegenüber fortschrittlichen Knoten. Fehlte ein Datenpunkt für ein Land oder eine Nischenanwendung, wurde die Lücke mittels Proxy-Indikatoren wie benachbarten Geräteauslieferungen gefüllt und die Richtung anschließend durch Interview-Feedback bestätigt.

Prognosen wurden mittels Szenarioanalyse rund um einen Basisfall entwickelt, der die Nachfrage mit makroökonomischen Bedingungen und Kapazitätserweiterungen verknüpft, gefolgt von anwendungsspezifischen Adoptionskurven für KI-intensive Workloads und Edge-Geräte. Die Annahmen zur Preisentwicklung wurden praxisnah gehalten, wobei stufenweise Änderungen nach Knoten und Mix verwendet wurden, statt jährlich gleichmäßige Rückgänge anzunehmen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Einheiten, Preise und implizierte Umsätze nach Region und wichtiger Anwendung. Anschließend vergleichen wir die Ergebnisse mit unabhängigen Signalen wie Halbleiter-Handelswerten, öffentlichen Finanzberichten und wichtigen Trends bei den Auslieferungen in den Endmärkten. Bei einer großen Abweichung führen wir eine zweite Überprüfungsrunde durch und kontaktieren ausgewählte Experten erneut.

Vor der Freigabe werden Auffälligkeiten von einem separaten Analysten überprüft, und zentrale Annahmen werden überarbeitet, wenn ein wesentliches Ereignis eintritt, zum Beispiel eine Verzögerung beim Knotenübergang, ein plötzlicher Nachfrageschock oder eine politische Änderung mit Auswirkungen auf die Auslieferungen. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn bedeutende Veränderungen eintreten, gefolgt von einem letzten Durchgang vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Größe des globalen Mikroprozessormarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mikroprozessoren stimmen oft nicht überein, da jeder Herausgeber den Umfang unterschiedlich abgrenzt und eine andere Methode zur Umrechnung von Einheiten in Werte verwendet. Unterschiede ergeben sich auch daraus, wie Prozessortypen gruppiert werden, wie die Preisgestaltung auf Knotenebene gehandhabt wird und welche Endanwendungssysteme einbezogen werden.

Trends bei Endgeräteauslieferungen und Signale zum Knoten-Mix sind die Prüfungen, die die Schätzung von Mordor Intelligence mit der Mikroprozessornachfrage bei PCs, Servern, Fahrzeugen und Industrieanlagen verknüpfen, anstatt benachbarte Halbleiterkategorien zu erfassen, die anders preislich gestaltet und verkauft werden. In der Praxis entstehen Abweichungen meist durch breitere Definitionen, die GPU-intensive Beschleuniger in dieselbe Kategorie einbeziehen, durch Annahmen zur Preiserhöhung, die den Mix aus 28 nm gegenüber sub-7-nm nicht eng verfolgen, sowie durch die zeitliche Basis-Jahr-Währungsfestlegung, die nach großen Produktzyklusverschiebungen nicht aktualisiert wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 115,85 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 130,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine andere Anwendungsgruppierung, wobei die einbezogenen Architektur- und Gerätekategorien den erfassten Nachfragepool erweitern und den gemischten ASP im Vergleich zu einem knoten-mix-geführten Aufbau verändern können. |

| Branchenverlag B | 124,77 Mrd. USD (2024) | Verankert auf 2024 mit einer breiten Typen- und Endverwendungssicht, und die Ergebnisse können sich je nachdem verändern, wie Desktop-, Mobil-, Server- und Embedded-Linien gruppiert werden und wie ASP-Schritte über die Prognose hinweg angewendet werden. |

Die Spanne erklärt sich hauptsächlich durch die Jahresausrichtung und dadurch, wie eng der Umfang auf Mikroprozessorprodukte beschränkt ist, die in definierte Endsysteme verkauft werden. Indem das Modell nachvollziehbar an Gerätenachfrage, Knoten-Mix und praktische Preisstufen gekoppelt bleibt, können wir Annahmen schnell überprüfen, wenn sich der Auslieferungsmix ändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Mikroprozessor-Markt aktuell und wie ist die Wachstumsprognose?

Der Markt wurde im Jahr 2026 auf 115,85 Milliarden USD geschätzt und soll bis 2031 einen Wert von 156,25 Milliarden USD erreichen, was einer CAGR von 6,17 % entspricht.

Welcher Prozessortyp wächst am schnellsten?

Grafikprozessoren führen das Wachstum mit einer CAGR von 9,95 % bis 2031 an, da KI- und parallele Rechenarbeitslasten zunehmen.

Warum hält Asien-Pazifik den größten regionalen Anteil?

Die Region machte 2025 41,95 % des Umsatzes aus, dank ihrer robusten Elektronikfertigungsbasis und der starken Nachfrage nach Unterhaltungselektronik und Automobilen.

Was treibt die Nachfrage nach Sub-3-nm-Fertigungsknoten an?

KI-Trainingscluster und energiesensible mobile Geräte erfordern maximale Leistung pro Watt, was Anbieter dazu zwingt, auf 3-nm-Prozesse und darunter zu setzen.

Wie wird die Fahrzeugelektrifizierung die zukünftige Prozessornachfrage beeinflussen?

Elektrofahrzeugplattformen und fortschrittliche Fahrassistenzsysteme sollen Automobil- und Transportanwendungen bis 2031 mit einer CAGR von 15,40 % vorantreiben.

Gewinnen quelloffene Befehlssätze wie RISC-V an Bedeutung?

Ja, RISC-V ist die am schnellsten wachsende Architektur mit einer CAGR von 13,20 %, angetrieben durch seine Anpassungsflexibilität und reduzierte Anbieterabhängigkeit.

Seite zuletzt aktualisiert am: