Marktgröße und Marktanteil für Elektronikfertigungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

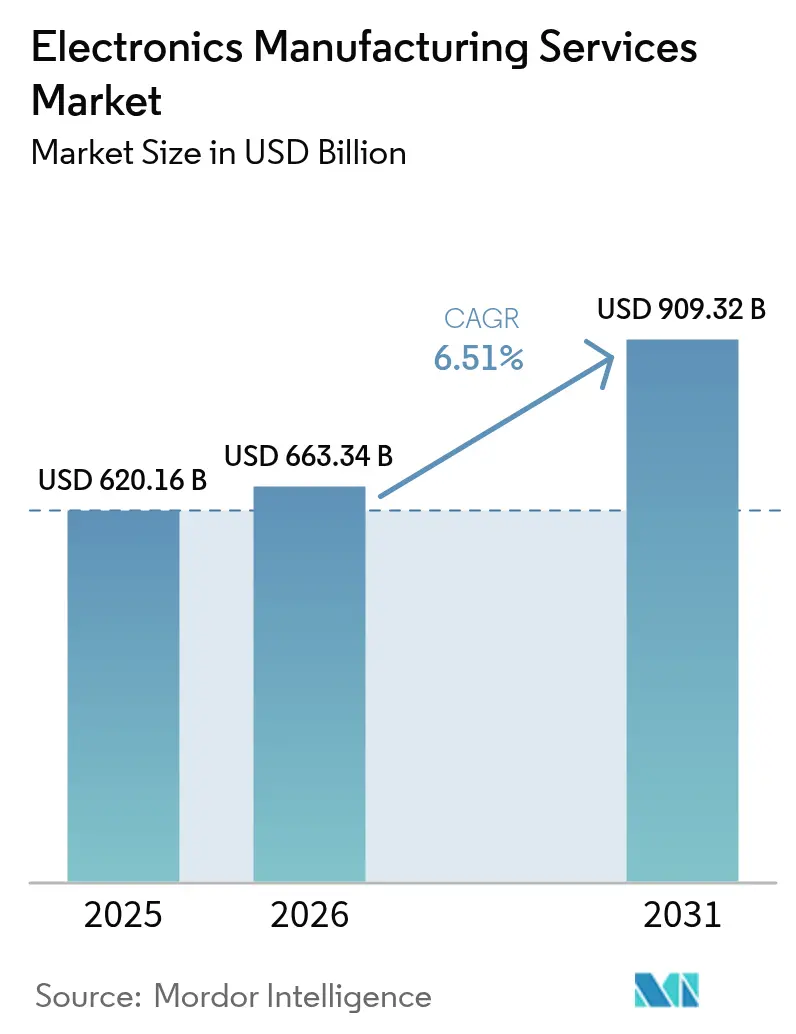

| Marktgröße (2026) | 663.34 Milliarden US-Dollar |

| Marktgröße (2031) | 909.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektronikfertigungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen wird für 2025 auf 620,16 Milliarden USD, für 2026 auf 663,34 Milliarden USD und bis 2031 auf 909,32 Milliarden USD prognostiziert, mit einer CAGR von 6,51 % von 2026 bis 2031. Etablierte Marken lenken Kapital in Chip-Design, Software-Ökosysteme und Vertriebskanäle, während sie den Fabrikbesitz an Auftragsmonteure auslagern. Nearshoring nach Mexiko und Osteuropa sowie Reshoring innerhalb der ASEAN-Korridore gestalten Bestellungen in Richtung Standorte um, die Kosten mit den Vorteilen von Handelsabkommen in Einklang bringen. Elektrofahrzeug-Elektronik löst stufenförmige Sprünge bei der Anzahl der Leiterplattenlagen aus und vergrößert dadurch die Fähigkeitslücke zwischen Tier-1- und Tier-2-Monteuren. Edge-Computing-Gateways, Industriesensoren und System-in-Package-Module verwischen die Grenzen zwischen dem Markt für Elektronikfertigungsdienstleistungen und der Back-End-Halbleitermontage. Die Wettbewerbsintensität steigt, da Originaldesignhersteller Steckverbinder, Batterien und Akustikkomponenten integrieren, was reine Auftragsfertiger zwingt, entweder die Wertschöpfungskette aufzusteigen oder Volumina mit niedrigeren Margen im Bereich der reinen Auftragsfertigung zu akzeptieren.

Wichtigste Erkenntnisse des Berichts

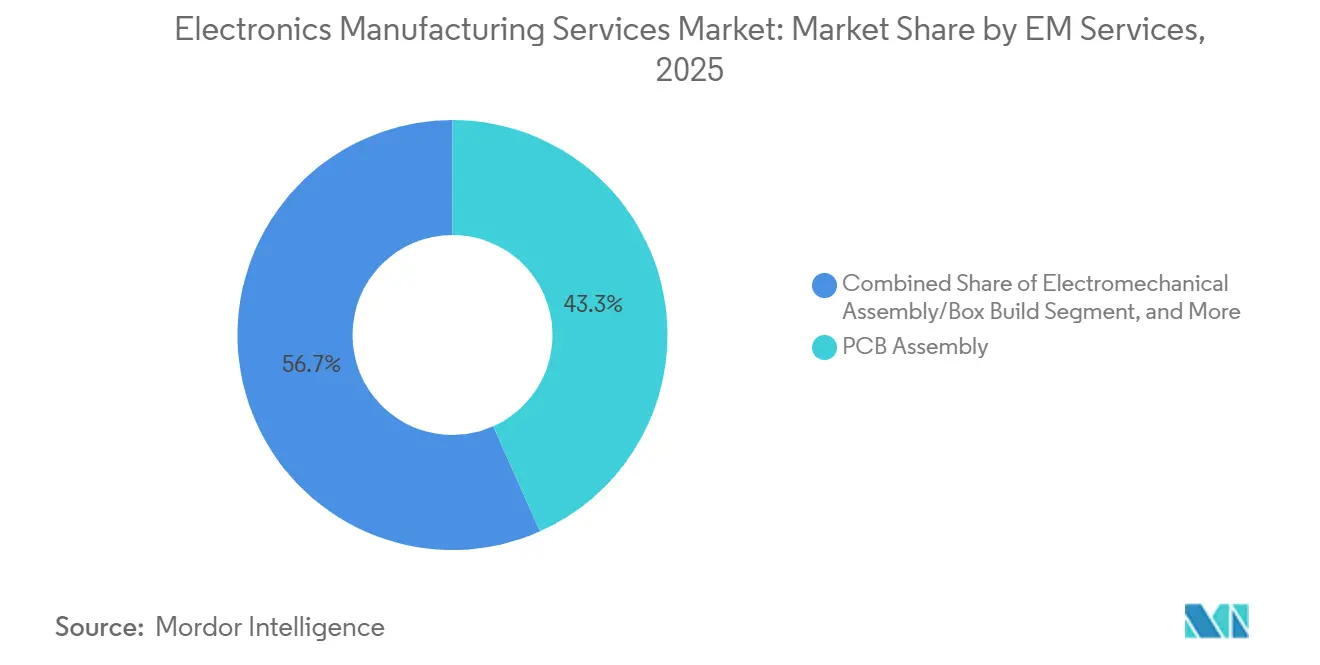

- Nach Dienstleistung kontrollierte die Leiterplattenbestückung 43,32 % des Umsatzes im Jahr 2025; elektromechanische Montage und Systemmontage wachsen bis 2031 mit einer CAGR von 6,83 %.

- Nach Geschäftsmodell entfiel auf die Auftragsfertigung ein Anteil von 62,46 % an der Marktgröße für Elektronikfertigungsdienstleistungen im Jahr 2025; hybride und schlüsselfertige Modelle verzeichnen die schnellste CAGR von 7,02 % über 2026–2031.

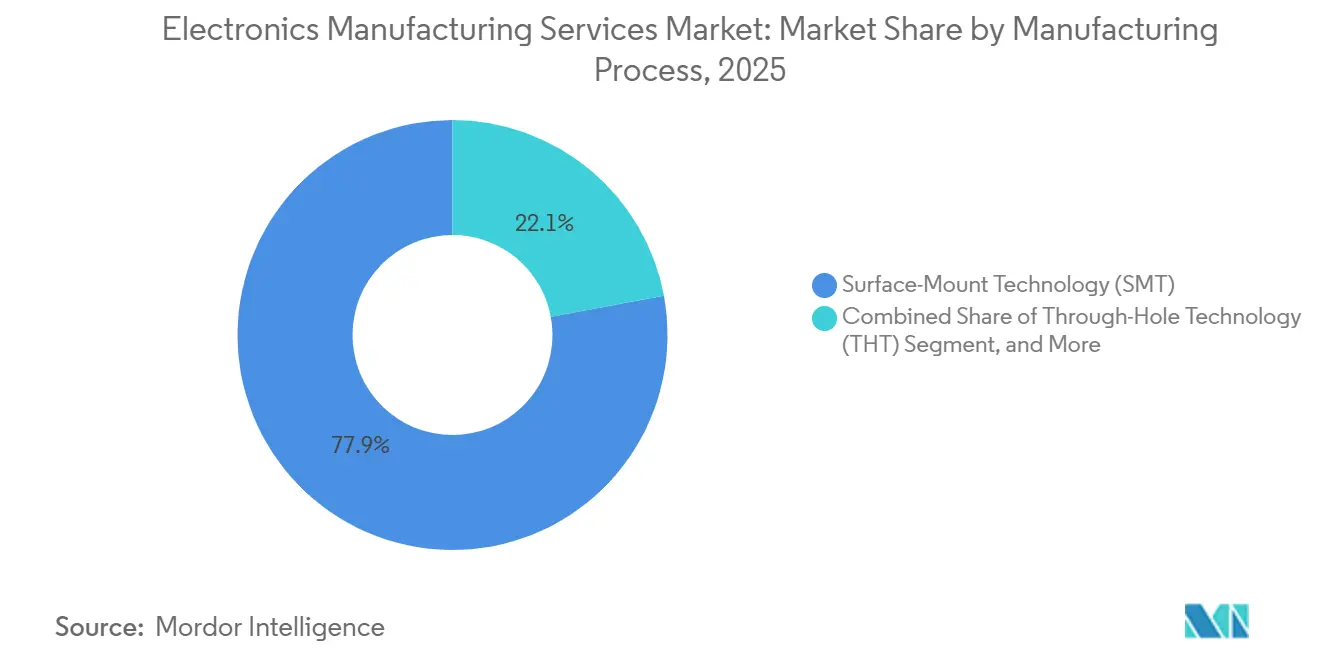

- Nach Fertigungsprozess lieferte die Oberflächenmontagetechnologie 54,37 % des Marktanteils für Elektronikfertigungsdienstleistungen im Jahr 2025, während fortschrittliche Verpackungs- und Hybridprozesse voraussichtlich mit einer CAGR von 7,16 % wachsen werden.

- Nach Endnutzer generierte die Unterhaltungselektronik 38,94 % des Umsatzes im Markt für Elektronikfertigungsdienstleistungen im Jahr 2025; Automobilanwendungen beschleunigen sich bis 2031 mit einer CAGR von 8,27 %.

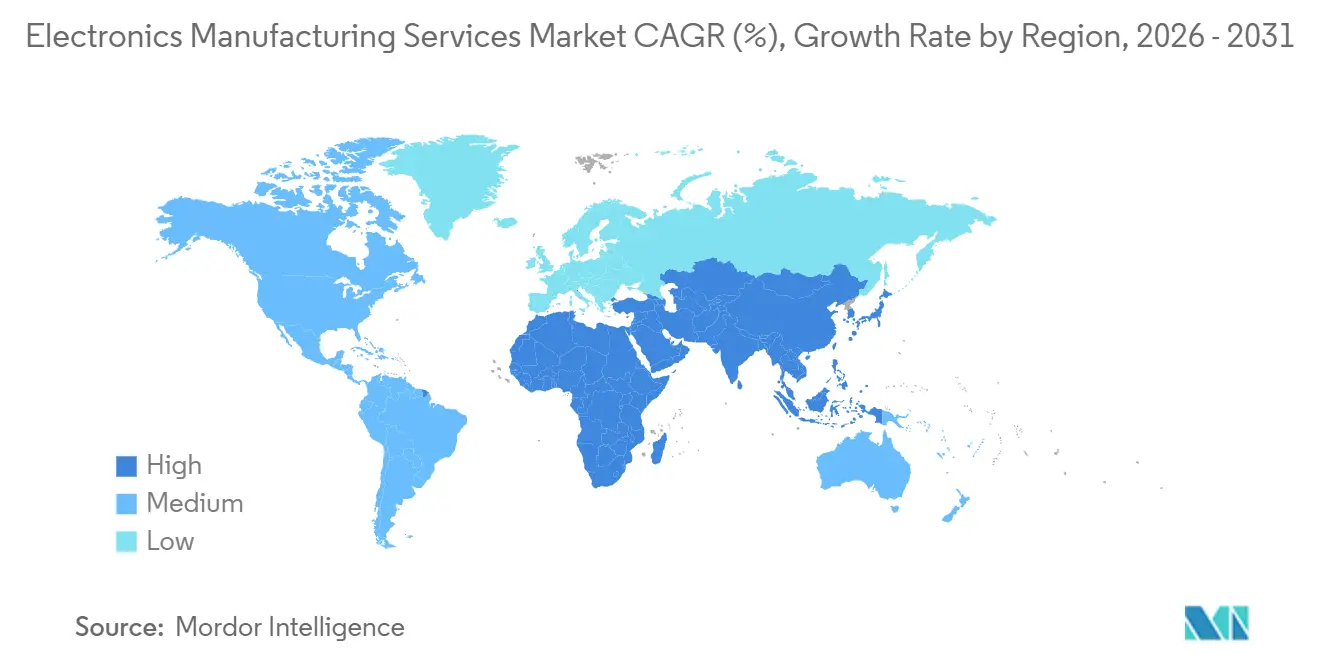

- Nach Geografie führte Asien-Pazifik mit 56,48 % des Umsatzes im Jahr 2025, während südostasiatische Korridore und Indien die Region bis 2031 auf eine CAGR von 6,63 % treiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronikfertigungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Auslagerung durch Originalgerätehersteller zur Fokussierung auf Kernkompetenzen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Nearshoring und Reshoring von Lieferketten | +1.5% | Mexiko, Polen, Tschechische Republik, Rumänien, Vietnam, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Elektrofahrzeug-Leistungselektronik mit Bedarf an fortschrittlicher Leiterplattenbestückung | +1.3% | Europa und China, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von industriellen IoT-Edge-Geräten, die hochdichte Verbindungen und fortschrittliche Verpackung vorantreiben | +0.9% | China, Japan, Südkorea, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für inländische Anlagen für Elektronikfertigungsdienstleistungen | +0.8% | Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes digitales Fertigungsausführungssystem zur Verbesserung der Erstdurchlaufausbeute | +0.7% | Tier-1-Standorte in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerung durch Originalgerätehersteller zur Fokussierung auf Kernkompetenzen

Elektronikhersteller verdoppeln ihre Investitionen in Silizium-Roadmaps und KI-Modelltraining und lagern einen wachsenden Anteil mechanischer und leiterplattenbasierter Arbeiten an externe Auftragnehmer aus.[1]Stephen Nellis, "Technologieunternehmen lagern mehr Fertigung aus, um sich auf KI-Chip-Design zu konzentrieren," Reuters, reuters.com Apples Entscheidung, die hochmoderne Paketmontage auszulagern, unterstreicht die kapitalintensive Natur von Fabriken mit hohen Fixkosten und verdeutlicht, warum selbst vertikal integrierte Konzerne einen Mehrwert im Markt für Elektronikfertigungsdienstleistungen sehen. Produktlebenszyklen von unter 18 Monaten bei Smartphones und Wearables verstärken diese Migration, da interne Fertigungsanlagen Schwierigkeiten haben, sich an schnelle Modellwechsel anzupassen. Kleinere Industrie- und Medizinmarken weiten die Auslagerung über das Löten hinaus auf Firmware-Programmierung und regulatorische Dokumentationen aus, was ein zweigeteiltes Feld schafft, in dem technologiereiche Anbieter Margen erzielen, die 8–12 Prozentpunkte höher sind als bei Standardanbietern.

Beschleunigtes Nearshoring und Reshoring von Lieferketten

Zollunsicherheiten und Exportkontrollen lösten 2025 einen Anstieg der Werksankündigungen um 23 % in Mexiko, Polen und Vietnam aus. Mexikos Lohnkostenvorteil von 16 % gegenüber dem chinesischen Küstengebiet sowie der zollfreie Status im Rahmen des USMCA machen es zum bevorzugten Standort für Leistungselektronik und Industriesteuerungen. Osteuropa sichert sich Medizingeräte-Unterbaugruppen, da die EU-Zollharmonisierung die Tür-zu-Tür-Transitzeit auf unter vier Tage reduziert. Vietnam sichert sich Smartphone- und Akustikmodullinien durch jahrzehntelange Körperschaftsteuerbefreiungen, während Thailand und Malaysia ihre Halbleiter-Back-End-Kompetenz nutzen, um Chiplet-in-Package-Programme zu gewinnen.[2]SEMI-Redaktionsteam, "Konvergenz von fortschrittlicher Verpackung und Elektronikfertigungsdienstleistungen," SEMI, semi.org

Anstieg der Elektrofahrzeug-Leistungselektronik mit Bedarf an fortschrittlicher Leiterplattenbestückung

Siliziumkarbid-Traktionswechselrichter erfordern nun sechs- bis achtlagige Leiterplatten mit eingebetteten Kupfermünzen, was Kapitalinvestitionen in Laserbohrung, Röntgeninspektion und Dickupfer-Galvanisierungslinien antreibt.[3]IEEE-Mitarbeiter, "Thermomanagement-Leiterplatte für Elektrofahrzeug-Leistungselektronik," IEEE Xplore, ieee.org Nur 30 % der Tier-2-Fabriken verfügten Ende 2025 über diese Anlagen, was Automobilhersteller dazu veranlasste, längere Verträge mit Tier-1-Anbietern im Markt für Elektronikfertigungsdienstleistungen abzuschließen, die IATF 16949- und ISO 26262-Zertifizierungen besitzen. Jabil, Sanmina und Celestica reservierten jeweils 50–150 Millionen USD für Upgrades bei sequenzieller Laminierung und Mikrovias. Chinesische Monteure siedeln sich neben Batteriezellen-Gigafabriken an und verkürzen die Vorlaufzeiten von acht Wochen auf drei.

Verbreitung von industriellen IoT-Edge-Geräten, die hochdichte Verbindungen und fortschrittliche Verpackung vorantreiben

Industrielle Gateways und intelligente Sensoren integrieren Prozessoren, Funkmodule und Energiemanagement in System-in-Package-Module, die die Leiterplattenfläche um bis zu 70 % reduzieren, aber Flip-Chip-Bonder und lasergebohrt Mikrovias mit 75-Mikrometer-Raster erfordern. Auftragsfertiger überbrücken nun den Bereich der ausgelagerten Halbleitermontage und -prüfung und bieten schlüsselfertige Abläufe an, die die Logistikkosten um 12–18 % senken. Funktionale Sicherheitsvorschriften wie IEC 61508 treiben die Nachfrage nach vollständiger Seriennummern-Genealogie vom Wafer-Los bis zum fertigen Produkt. Datensouveränitätsklauseln im EU-Datenschutzrecht überzeugen Einzelhändler und Gesundheitsdienstleister, regionale Montage gegenüber transozeanischen Transporten zu bevorzugen, was lokale Präsenzen im Markt für Elektronikfertigungsdienstleistungen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Preisvolatilität bei Halbleitern und passiven Bauelementen | -0.9% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Originaldesignhersteller und herstellereigene Fertigungslinien bei Smartphones | -0.6% | China und Taiwan, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Schutzes geistigen Eigentums, die die Auslagerung in der EU-Luft- und Raumfahrt sowie Verteidigung einschränken | -0.4% | Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Umweltkonformität erhöht Investitionsausgaben für veraltete Anlagen | -0.5% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preisvolatilität bei Halbleitern und passiven Bauelementen

Die Spotpreise für mehrlagige Keramikkondensatoren in Automobilqualität schwankten zwischen dem ersten Quartal 2025 und dem vierten Quartal 2025 um 35–50 %, was die Bruttomargen der Marktteilnehmer im Bereich Elektronikfertigungsdienstleistungen, die keine langfristigen Zuteilungsvereinbarungen hatten, um bis zu 120 Basispunkte drückte. Die Vorlaufzeiten für Mikrocontroller stiegen von 12 auf 26 Wochen, was Auftragnehmer dazu zwang, zwei zusätzliche Monate Lagerbestand zu finanzieren und Betriebskapital einzufrieren, das andernfalls für Kapazitätserweiterungen hätte genutzt werden können. Tier-1-Anbieter mit einem Jahresumsatz von 5 Milliarden USD oder mehr haben die Verhandlungsmacht, um vorrangige Zuteilungen zu sichern, während regionale Unternehmen Spotpreisaufschläge von 20–40 % zahlen, was ihre Angebote für Unterhaltungselektronikprogramme schwächt.[4]Tripp Mickle, "Preisvolatilität bei Komponenten und Tier-Struktur im Markt für Elektronikfertigungsdienstleistungen," Wall Street Journal, wsj.com Markteinführungsfenster verschoben sich um vier bis acht Wochen, da Ingenieure darum kämpften, Stücklisten rund um knappe passive Bauelemente neu zu gestalten, was die Umsatzrealisierung im Markt für Elektronikfertigungsdienstleistungen verzögerte.

Wettbewerb durch Originaldesignhersteller und herstellereigene Fertigungslinien bei Smartphones

Originaldesignhersteller wie Luxshare und BYD Electronics integrieren Steckverbinder, Akustikkomponenten und Akkupacks und vermarkten schlüsselfertige Geräte, die den adressierbaren Marktanteil für Drittmonteure verringern. Flaggschiff-Smartphone-Marken ziehen auch Teile der Montage in eigene Werke zurück, um geistiges Eigentum zu schützen, und verringern so die für externe Partner verfügbaren Volumina. Da Bildschirmgrößen stagnieren und das Stückzahlwachstum nachlässt, wird die Margenstapelung innerhalb der Branche für Elektronikfertigungsdienstleistungen akuter und erhöht den Schwellenwert für wirtschaftliche Bestellmengen, die eine Auslagerung rechtfertigen. Auftragnehmer reagieren mit Diversifizierung in Wearables und Smart-Home-Hubs, aber diese Segmente haben niedrigere Durchschnittsverkaufspreise und geringere Volumina. Die Nettofolge ist ein negativer Einfluss auf das Gesamtwachstum des Marktes für Elektronikfertigungsdienstleistungen, bis Ausgleiche aus den Bereichen Automobil, Industrie und Medizin reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektronikfertigungsdienstleistungen: Systemmontage-Dynamik stärkt Kundenpräferenz für Einzelquellen-Verantwortlichkeit

Elektromechanische Montage und Systemmontage werden voraussichtlich mit einer CAGR von 6,83 % wachsen und damit das Gesamtwachstum des Marktes für Elektronikfertigungsdienstleistungen von 6,51 % übertreffen. Automobil- und Industriekäufer wünschen eine einzige Bestellung, die Kabel, Gehäuse und Abschlussprüfung abdeckt, und verkürzen so die Projektvorlaufzeit um zwei bis drei Wochen. Die Leiterplattenbestückung hielt 2025 noch einen Marktanteil von 43,32 % im Markt für Elektronikfertigungsdienstleistungen, aber die Bruttomargen sanken bei Verbraucheraufträgen unter 6 %. Ingenieurdienstleistungen generieren 30–50 % höhere Einnahmen pro Programm, da Marken Fertigungsgerechtigkeitsprüfungen und regulatorische Unterlagen für FDA- und IEC-Audits benötigen.

Test- und Entwicklungsdienstleistungen beanspruchen nun einen wachsenden Budgetanteil, da Rückrufe in den Bereichen Medizin und Automobil über 100 Millionen USD hinausgehen können. Logistik-Zusatzleistungen wie auftragsbezogene Konfiguration und herstellerverwaltete Lagerbestände ermöglichen Einblicke in knappe Komponenten und erhöhen die Wechselkosten für Kunden. Prototypenentwicklung mit 48-Stunden-Durchlaufzeiten hilft Auftragnehmern, Designgewinne zu sichern, bevor Stücklisten eingefroren werden. Zusammen ermöglichen diese Mehrwertschichten Tier-1-Anbietern, Margen in einem Kerndienst zu verteidigen, der andernfalls zur Ware werden könnte. Der Markt für Elektronikfertigungsdienstleistungen neigt daher zu Lieferanten, die Systemmontagekompetenz mit Ingenieurwesen und Lieferkettenorchestrierung verbinden können.

Nach Geschäftsmodell: Hybride und schlüsselfertige Programme verwischen klassische Grenzen zwischen Elektronikfertigungsdienstleistungen und Originaldesignfertigung

Die Auftragsfertigung erfasste 62,46 % des Umsatzes im Jahr 2025, doch hybride und schlüsselfertige Modelle werden voraussichtlich bis 2031 jährlich um 7,02 % wachsen. Start-ups ohne Einkaufsmacht nehmen schlüsselfertige Vereinbarungen auch bei Preisaufschlägen von 8–12 % an, da sie das Risiko der Komponentenbeschaffung umgehen. Automobil- und Industriemarken wählen hybride Strukturen, liefern proprietäre Firmware, während Auftragnehmer Leistungsstufen und Kommunikationsplatinen entwerfen. Diese Zusammenarbeit schützt geistiges Eigentum und nutzt dennoch externe Skaleneffekte.

Gemeinsame Entwicklungsvereinbarungen vertiefen diese Ausrichtung durch die gemeinsame Nutzung von Werkzeugkosten im Austausch für mehrjährige Volumenzusagen. Die Struktur zwingt Kunden dazu, Roadmaps 18–24 Monate im Voraus offenzulegen, was die Lieferantenbindung stärkt und die Fabrikauslastung stabilisiert. Originaldesignhersteller erweitern das Modell in der Unterhaltungselektronik durch die Bündelung von Steckverbindern, Batterien und Akustikkomponenten, was die im Markt für Elektronikfertigungsdienstleistungen verfügbare Marktgröße für reine Auftragsmonteure verringert. Folglich sind Ingenieurtiefe und Kapitalzugang nun wichtiger als Stundenlohnsätze. Die Marktlandschaft begünstigt Anbieter, die zwischen Auftrags-, Hybrid- und designreichen Programmen wechseln können, ohne die Renditen zu verwässern.

Nach Fertigungsprozess: Konvergenz fortschrittlicher Verpackung erweitert den Umfang der Elektronikfertigungsdienstleistungen über die Oberflächenmontagetechnologie hinaus

Die Oberflächenmontagetechnologie lieferte 2025 54,37 % des Prozessumsatzes, was die historische Dominanz bei Smartphones und Tablets widerspiegelt. Dichtegewinne haben sich verlangsamt, sodass Investitionen in Chiplet-fähige fortschrittliche Verpackungslinien fließen, die jährlich um 7,16 % wachsen sollen. Diese Prozesse kombinieren Wafer-Level-Fan-out, Flip-Chip-Montage und Leiterplattenintegration unter einem Dach und reduzieren die Interposer-Ausgaben um 10–15 %.

Traditionelle Auftragnehmer kaufen Sägesysteme und Drahtbond-Werkzeuge und schließen die Lücke zwischen ausgelagerter Halbleitermontage und der Branche für Elektronikfertigungsdienstleistungen. Leiterplatten mit eingebetteten Komponenten unterstützen Luft- und Raumfahrt-Avionik sowie implantierbare Medizingeräte, doch Ausbeuten unter 95 % begrenzen die Durchdringung auf unter 5 % der Lieferungen. Durchsteckmontage-Stufen bleiben in der Hochleistungsenergie- und Verteidigungstechnik bestehen, wo Feldreparierbarkeit wichtig ist. Infolgedessen kombinieren Fabrikflächen nun veraltete Oberflächenmontagetechnologie, Dickupfer-Sequenzlaminierung und Wafer-Level-Verpackung, was Lieferanten ermöglicht, Wallet-Share über diverse Kunden-Roadmaps hinweg zu gewinnen.

Nach Endnutzer: Automobilelektronik übertrifft Unterhaltungsgeräte dank Rückenwind durch Elektrofahrzeuge

Der Automobilumsatz wird bis 2031 eine CAGR von 8,27 % verzeichnen – die schnellste unter allen Endnutzern –, da Siliziumkarbid-Wechselrichter, Batteriemanagementsysteme und Radar-Controller die Leiterplattenanzahl und Rückverfolgbarkeitsanforderungen erhöhen. Jedes Elektrofahrzeug kann den Halbleiterbedarf von drei Smartphones entsprechen, was die Durchschnittsverkaufspreise bei Montageprogrammen erhöht.

Die Unterhaltungselektronik generierte 2025 noch 38,94 % des Umsatzes, aber Markenkonsolidierung und steigende interne Kapazitäten komprimieren die Margen. Industrieautomatisierung, Medizingeräte und Kommunikationsinfrastruktur liefern stabilere, regulierungsverankerte Volumina, die die Smartphone-Zyklizität abfedern. Medizinische Fertigungen erzielen Preisaufschläge von 15–25 %, da sie ISO 13485-Reinräume und Kennzeichnungen zur eindeutigen Geräteidentifikation erfordern. Inzwischen schaffen private 5G-Netzwerke in Fabriken einen Erholungspfad für Kommunikationshardware nach der Investitionspause der Betreiber im Jahr 2026. Diese Gegenströmungen halten den Markt für Elektronikfertigungsdienstleistungen diversifiziert, wobei das Automobilwachstum die Reife der Unterhaltungselektronik ausgleicht.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 56,48 % am globalen Markt für Elektronikfertigungsdienstleistungen und wird voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen. China stellte die größte Umsatzbasis, Japan spezialisierte sich auf präzise Automobil- und Industriemodule, und Südkorea blieb dominant bei Display- und speichernahen Fertigungen. Indiens Produktionsgebundenes Anreizprogramm, das 4–6 % des inkrementellen Umsatzes erstattet, zog neue Smartphone- und Haushaltsgerätelinien an, während Vietnams zehnjährige Körperschaftsteuerbefreiungen Akustikmodule und Endmontage für Premium-Handsets anzogen. Südostasiatische Nationen rüsteten auch Verpackungsanlagen auf, um für Chiplet-Integrationsprojekte bieten zu können, die Halbleiter-Back-End und Leiterplattenmontage verbinden.

Nearshoring hat die nordamerikanische Aktivität umgestaltet, wobei Mexiko den Großteil der neuen Kapazitäten dank USMCA-Zollentlastung, einem Lohnkostenvorteil von 16 % gegenüber dem chinesischen Küstengebiet und zweitägigen LKW-Routen zu Designzentren in Texas auf sich zieht. Die Vereinigten Staaten behielten Hochmix-Niedrigvolumen-Linien für Luft- und Raumfahrt, Verteidigung und Medizingeräte bei, wo die Sicherheit des geistigen Eigentums einen Kostenaufschlag von 40–60 % rechtfertigt. Kanadas Ontario-Quebec-Korridor konzentrierte sich auf Automobil-Telematik und robuste Industrie-Gateways und nutzte zweisprachiges Ingenieurtalent sowie Just-in-Time-Logistik, die Detroit- und Midwest-Lieferfenster erfüllt. In Europa gewannen Polen, die Tschechische Republik und Rumänien Medizingeräte- und Automobil-Unterbaugruppen, da die EU-Zollharmonisierung eine Auffüllung innerhalb einer Woche ermöglicht, während Deutschland, Frankreich und das Vereinigte Königreich flugsicherheitskritische und Verteidigungselektronik in inländischen Werken bewahrten.

Südamerika sowie der Nahe Osten und Afrika trugen kleinere Anteile an der Marktgröße für Elektronikfertigungsdienstleistungen bei, zeigen jedoch gezielten Schwung. Brasiliens Telekommunikations-Lokalinhaltsregeln und Programme für Wechselrichter für erneuerbare Energien verankern die regionale Nachfrage und ermutigen Auftragnehmer, durch Joint Ventures mit inländischen Distributoren zu lokalisieren. Südafrikas Vorstoß für netzgekoppelte Solarwechselrichter und Smart-Meter-Einführungen fördert Nischen-Systemmontagaufträge, die Lieferanten belohnen, die in der Konformalbeschichtung für raue Umgebungen versiert sind. Obwohl die absoluten Zahlen bescheiden bleiben, diversifizieren diese Nischen die Einnahmequellen und bieten zukünftige Landezonen für Anbieter, die geopolitische Risiken streuen möchten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Foxconn, Pegatron, Flex, Jabil und Luxshare – kontrollierten rund 35–40 % des Umsatzes im Jahr 2025, was dem Markt für Elektronikfertigungsdienstleistungen ein moderates Konzentrationsprofil verleiht, das noch Raum für Hunderte von regionalen Spezialisten lässt. Etablierte Anbieter expandieren vertikal in fortschrittliche Verpackung, System-in-Package-Module und Designberatung, um Margen zu verteidigen, die bei Standard-Smartphone-Fertigungen unter 6 % gefallen sind. Originaldesignhersteller erhöhen die Messlatte durch die Bündelung von Batterien, Steckverbindern und Akustikkomponenten, was reine Auftragsmonteure entweder dazu zwingt, Nischentechnologie zu erwerben oder Volumina zu dünneren Renditen abzutreten.

Strategische Investitionen veranschaulichen das Rennen um die Wertschöpfungskette. Foxconn reservierte 500 Millionen USD für die Installation von Automobil-Leistungsmodul- und KI-Beschleuniger-Verpackungslinien in Bangalore und positioniert den Campus für indische und europäische Fahrzeugplattformen. Jabil erwarb ein 11.148 Quadratmeter großes ISO 13485-Gerätewerk in Penang und fügte Reinraumkapazität und Serialisierung zur eindeutigen Geräteidentifikation hinzu, die Premiumpreise von regionalen Medizinmarken erzielen. Flex sicherte sich einen fünfjährigen Vertrag über 800 Millionen USD für Batteriemanagementsysteme, der die Montage zwischen Polen und Mexiko aufteilt und beweist, dass Präsenzen auf zwei Kontinenten langfristige Automobilaufträge gewinnen können.

Die Technologieeinführung trennt nun Marktführer von Nachfolgern. Benchmark fügte kollaborative Roboter und KI-Bildverarbeitungssysteme hinzu, die die Erstdurchlaufausbeute auf über 98 % heben, während Sanmina Guadalajara mit Laserbohr-Mikrovias und Sequenzlaminierungspressen nachgerüstet hat, um hochdichte Automobilleiterplatten zu gewinnen. Celestica unterzeichnete eine schlüsselfertige Die-to-Board-Allianz mit einem japanischen Chip-Lieferanten, die Logistik komprimiert und Kunden ermöglicht, unter einer einzigen Bestellung blanke Chips, Verpackung und fertige Leiterplatten zu kaufen. Da mehr Programme Chiplet-Architekturen und regionale Compliance erfordern, sind Lieferanten, die tiefes Ingenieurwesen, automatisierte Qualitätskontrolle und länderübergreifende Kapazitäten verbinden, positioniert, um überproportionale Marktanteile zu gewinnen, selbst wenn das Gesamtwachstum nachlässt.

Marktführer im Bereich Elektronikfertigungsdienstleistungen

Vinatronic Inc.

Benchmark Electronics Inc.

Hon Hai Precision Industry Co. Ltd (Foxconn)

Flex Ltd.

Sanmina Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Foxconn verpflichtete sich zu 500 Millionen USD, um seinen Bangalore-Campus mit fortschrittlichen Verpackungslinien für Automobilmodule und KI-Inferenzbeschleuniger zu erweitern.

- Januar 2026: Jabil erwarb ein 11.148 Quadratmeter großes ISO 13485-Gerätewerk in Penang, Malaysia, und fügte Reinraumkapazität und Serialisierung zur eindeutigen Geräteidentifikation hinzu.

- Dezember 2025: Flex sicherte sich einen fünfjährigen Vertrag über 800 Millionen USD mit einem europäischen Automobilhersteller für Batteriemanagementsysteme und Ladegeräte, die in Polen und Mexiko montiert werden.

- November 2025: Pegatron eröffnete einen Campus in Haiphong im Wert von 300 Millionen USD, der die Smartphone-Montage konsolidiert und Pilot-System-in-Package-Linien einführt.

Umfang des globalen Berichts über den Markt für Elektronikfertigungsdienstleistungen

Elektronikfertigungsdienstleistungen werden von Organisationen genutzt, die elektronische Komponenten und Baugruppen für Originalgerätehersteller entwerfen, herstellen, testen, vertreiben sowie Rückgabe- und Reparaturdienstleistungen erbringen.

Der Bericht über Elektronikfertigungsdienstleistungen ist segmentiert nach Servicetyp (Elektronikfertigungsdienstleistungen [Leiterplattenbestückung, elektromechanische Montage/Systemmontage, Prototypenentwicklung und weitere Elektronikfertigungsdienstleistungen], Ingenieurdienstleistungen; Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen und weitere Servicetypen), Geschäftsmodell (Auftragsfertigung, Originaldesignfertigung und hybride/schlüsselfertige/weitere Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage und fortschrittliche Verpackungs-/Hybridprozesse), Endnutzer (Mobilgeräte [Smartphones und Tablets], Unterhaltungselektronik, Computer [PCs/Desktop/Laptops], Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und weitere Endnutzer) sowie Geografie (Nordamerika [Vereinigte Staaten, Kanada und Mexiko], Europa [Deutschland, Vereinigtes Königreich und übriges Europa], Asien-Pazifik [China, Japan, Südkorea, Indien, Südostasien und übriges Asien-Pazifik], Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | |

| Prototypenentwicklung | |

| Weitere Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Weitere Dienstleistungen |

| Auftragsfertigung |

| Originaldesignfertigung |

| Hybride/schlüsselfertige/weitere Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs-/Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dienstleistung | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | ||

| Prototypenentwicklung | ||

| Weitere Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Weitere Dienstleistungen | ||

| Nach Geschäftsmodell | Auftragsfertigung | |

| Originaldesignfertigung | ||

| Hybride/schlüsselfertige/weitere Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs-/Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Elektronikfertigungsdienstleistungen bis 2031?

Der Markt wird voraussichtlich bis 2031 909,32 Milliarden USD erreichen.

Welches Endnutzersegment wächst am schnellsten?

Automobilanwendungen wachsen bis 2031 mit einer CAGR von 8,27 % und übertreffen damit alle anderen Sektoren.

Warum verlagern Marken die Produktion nach Mexiko und Osteuropa?

USMCA- und EU-Handelsvorteile sowie die Nähe zu Designzentren senken Zölle und verkürzen technische Rückkopplungsschleifen.

Wie beeinflussen Trends bei fortschrittlicher Verpackung die Anbieter von Elektronikfertigungsdienstleistungen?

Chiplet- und System-in-Package-Architekturen veranlassen Auftragnehmer, Wafer-Level-Fan-out- und Flip-Chip-Werkzeuge zu installieren und eröffnen margenstärkere Dienstleistungslinien.

Welchen Umsatzanteil kontrollieren die fünf größten Anbieter von Elektronikfertigungsdienstleistungen?

Foxconn, Pegatron, Flex, Jabil und Luxshare halten zusammen rund 35–40 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: