Marktgröße und Marktanteil für Smart Finance Connectivity

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.21 Milliarden US-Dollar |

| Marktgröße (2031) | 32.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Finance Connectivity von Mordor Intelligence

Die Marktgröße für Smart Finance Connectivity wird für 2025 auf USD 12,06 Milliarden und für 2026 auf USD 14,21 Milliarden prognostiziert und soll bis 2031 USD 32,43 Milliarden erreichen, mit einer CAGR von 17,94 % von 2026 bis 2031. Zunehmende regulatorische Vorgaben für Open Banking, die Verbreitung von Echtzeit-Zahlungsinfrastrukturen und durch künstliche Intelligenz gestützte Programmierschnittstellen verändern grundlegend, wie Kapital, Daten und Authentifizierung zwischen Banken, Fintechs und Softwareplattformen fließen. Unternehmen in allen Regionen betten Zahlungs-, Kredit- und Identitätsdienste direkt in E-Commerce-, Mobilitäts- und Software-als-Dienstleistungs-Workflows ein und verkürzen so den Abstand zwischen einer Kundenaktion und einer Finanztransaktion. Der Wettbewerbsdruck hat sich verschärft, da horizontale Multi-Rail-Plattformen und vertikale Spezialisten darum wetteifern, das verbindende Gewebe für programmierbare Finanzen zu werden. Betriebliche Resilienz, Datenportabilität und Zero-Trust-Sicherheit sind mittlerweile grundlegende Anforderungen statt Differenzierungsmerkmale, was die Messlatte für etablierte Anbieter und Neueinsteiger gleichermaßen erhöht.

Wichtigste Erkenntnisse des Berichts

- Nach Konnektivitätstechnologie hielten Zahlungen und digitale Geldbörsen im Jahr 2025 einen Marktanteil von 30,75 % am Markt für Smart Finance Connectivity. Das Segment Konto-zu-Konto-Konnektivität ist jedoch das am schnellsten wachsende Konnektivitätssegment und verzeichnet bis 2031 eine CAGR von 18,79 %.

- Nach Bereitstellungsmodus entfielen auf Cloud-Lösungen im Jahr 2025 58,94 % des Marktanteils für Smart Finance Connectivity, und sie verzeichneten auch das höchste Wachstum mit einer CAGR von 18,63 % zwischen 2026 und 2031.

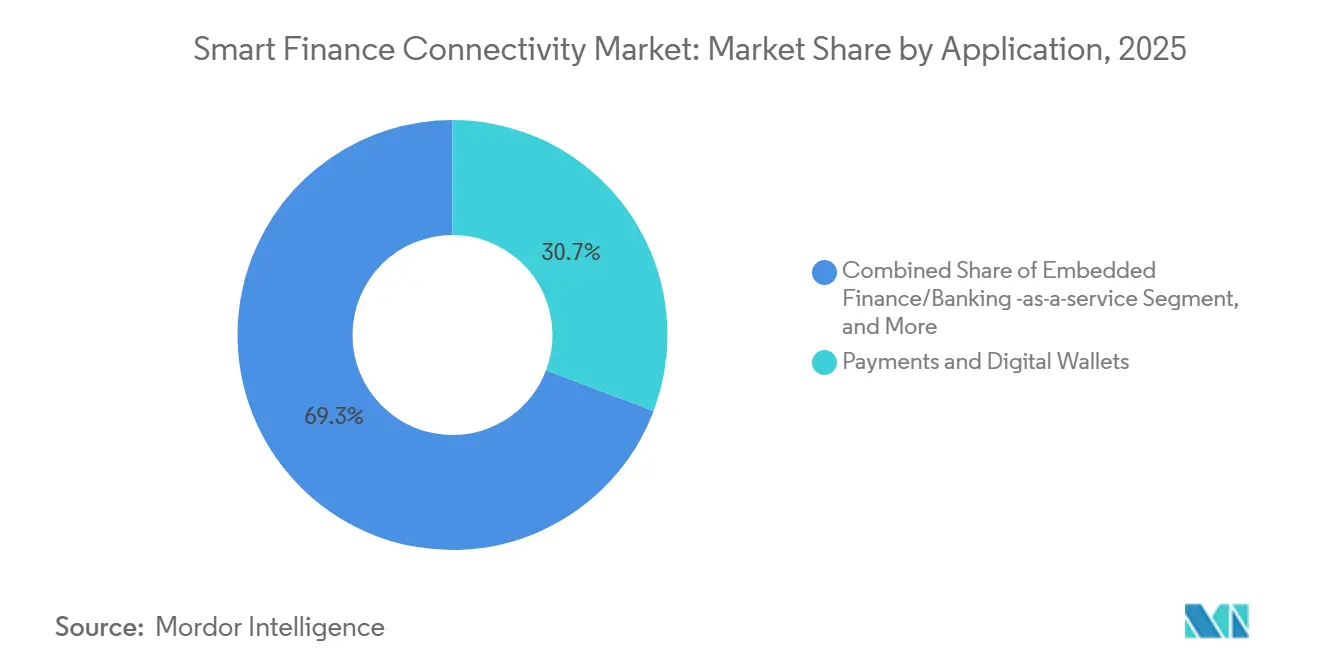

- Nach Anwendung entfielen auf Zahlungen und digitale Geldbörsen im Jahr 2025 30,75 % der Marktgröße für Smart Finance Connectivity, während eingebettete Finanzdienstleistungen und Banking-als-Dienstleistungs-Anwendungen das Wachstum mit einer CAGR von 19,12 % bis 2031 anführten.

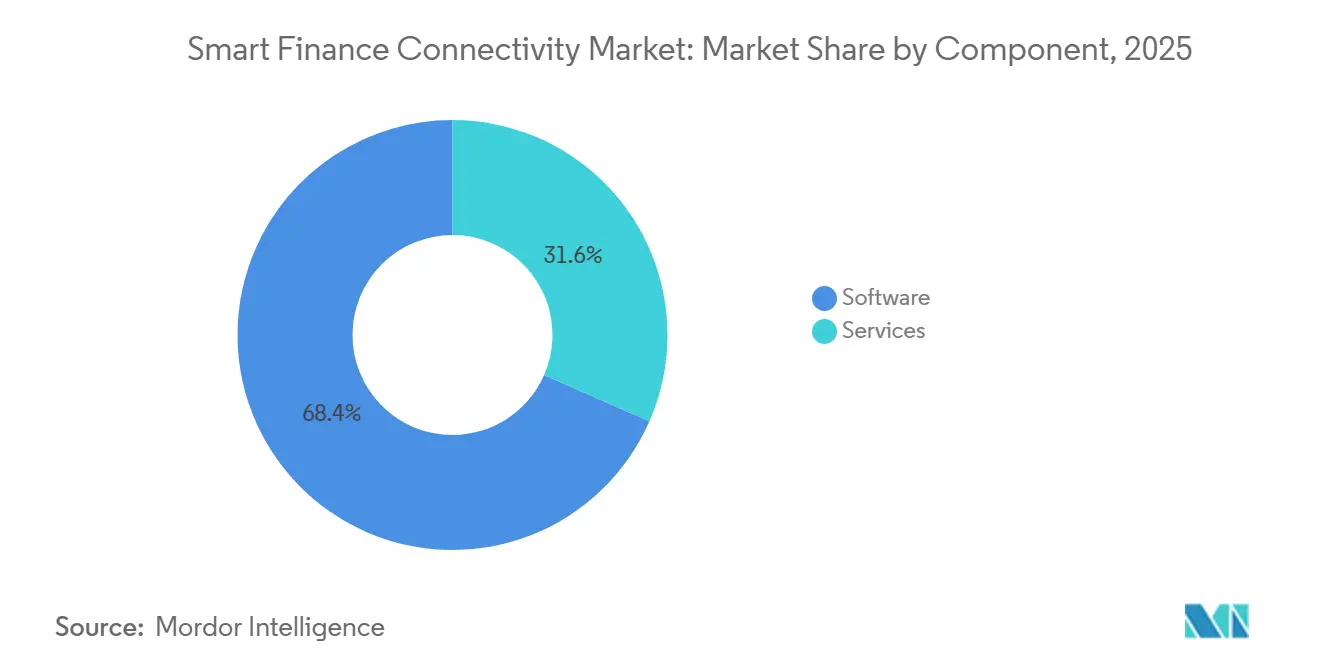

- Nach Komponente dominierte Software mit einem Marktanteil von 68,43 % am Markt für Smart Finance Connectivity im Jahr 2025. Dienstleistungen stellten jedoch die am schnellsten wachsende Komponente dar und verzeichneten eine CAGR von 18,54 % im Zeitraum 2026–2031.

- Nach Endnutzer hielten Banken im Jahr 2025 einen Marktanteil von 38,43 % am Markt für Smart Finance Connectivity, während Händler und digitale Plattformen die schnellsten Anwender waren und mit einer CAGR von 19,09 % bis 2031 expandierten.

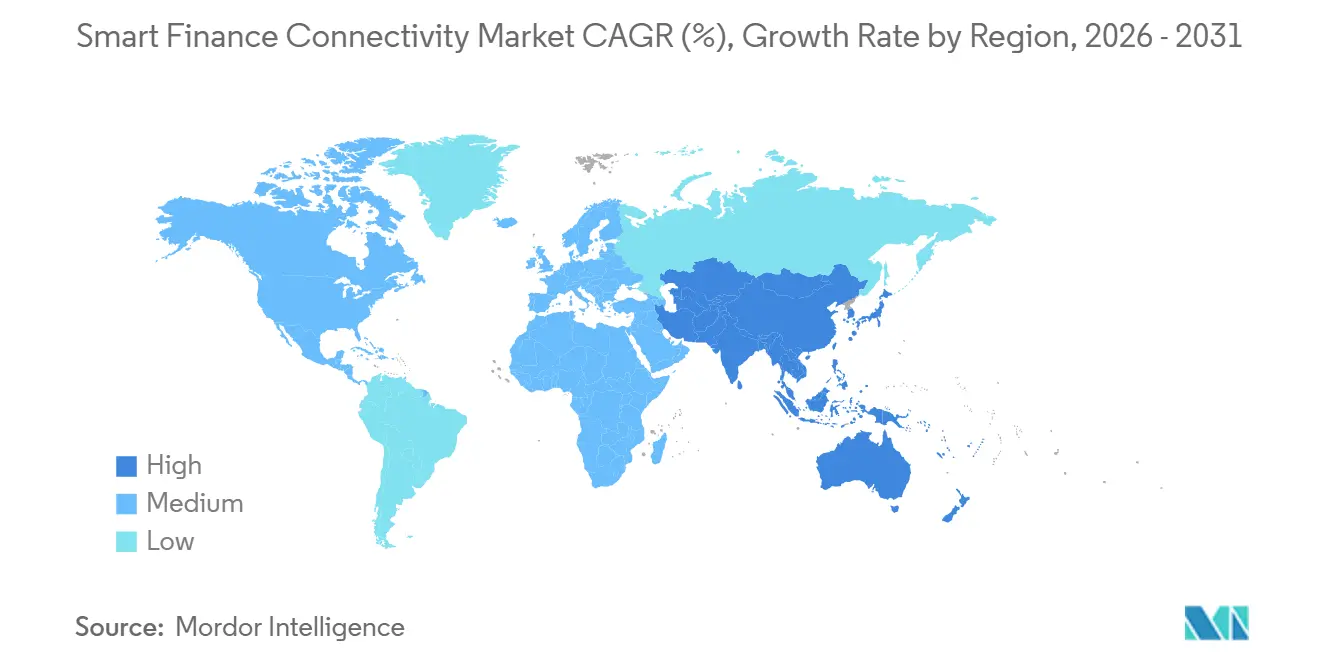

- Nach Geografie führte Nordamerika mit einem Marktanteil von 40,32 % am Markt für Smart Finance Connectivity im Jahr 2025. Der asiatisch-pazifische Raum ist jedoch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,18 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Smart Finance Connectivity

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Open-Banking-Regulierungen | +4.2% | Global (EU, Vereinigtes Königreich, Brasilien, Vereinigte Arabische Emirate, Indien führend) | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G-Netzen zur Ermöglichung von Echtzeit-Finanzdaten | +2.8% | Asiatisch-pazifischer Raum als Kern, Nordamerika, Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützten APIs für hyperpersonalisiertes Banking | +3.5% | Nordamerika, Westeuropa, China | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung digitaler Zahlungen bei kleinen und mittleren Unternehmen | +3.1% | Global, am stärksten in Südamerika, Südafrika, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach eingebetteten Finanzdienstleistungen in nicht-finanziellen Anwendungen | +4.0% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg dezentraler Identitätsstandards in Finanzdienstleistungen | +2.3% | EU, Nordamerika, Singapur, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Open-Banking-Regulierungen

Verbindliche Datenaustauschrahmen synchronisieren Bank-, Zahlungs- und Vermögensinformationen über standardisierte APIs, doch die Umsetzung bleibt über die Jurisdiktionen hinweg uneinheitlich. Die überarbeitete Zahlungsdiensterichtlinie 3 in der Europäischen Union erweitert den Anwendungsbereich auf Versicherungs- und Anlagekonten und zwingt etablierte Banken, bis 2027 Multi-Asset-Datensätze offenzulegen.[1]Europäisches Parlament, „Gesetz über die digitale operationale Resilienz”, europarl.europa.eu In den Vereinigten Staaten hat das Büro für finanziellen Verbraucherschutz Abschnitt 1033 im Jahr 2024 finalisiert, der Verbrauchern das Recht auf portable Finanzdaten einräumt, die technischen Standards jedoch privaten Konsortien überlässt und damit die Verhandlungen über API-Schemata verlängert. Brasiliens PIX Automático, das 2025 eingeführt wurde, bewies, dass regulatorische Klarheit die Händlerakzeptanz fördert und in einem Monat 5,71 Milliarden Transaktionen abwickelte.[2]Zentralbank Brasiliens, „PIX-Statistiken zum Sofortzahlungssystem”, bcb.gov.br Die Vereinigten Arabischen Emirate verstärkten den Trend, als die Abu Dhabi Islamic Bank 2026 als erstes Scharia-konformes Institut zertifizierte Open-Finance-APIs einführte.[3]Abu Dhabi Islamic Bank, „ADIB implementiert Open Finance unter AlTareq”, adib.ae Insgesamt verkürzen diese Vorgaben Innovationszyklen und erweitern den adressierbaren Markt für Smart Finance Connectivity.

Schneller Ausbau von 5G-Netzen zur Ermöglichung von Echtzeit-Finanzdaten

Ultra-niedrige Latenz durch 5G-Abdeckung ermöglicht es Betrugserkennungsmaschinen und biometrischen Authentifikatoren, am Netzwerkrand zu laufen und Sub-Sekunden-Autorisierungen für hochwertige Käufe zu ermöglichen. Südkorea und China decken bereits mehr als 90 % der städtischen Bevölkerung ab, sodass Finanzdienstleistungsunternehmen Risikobewertungen direkt in Point-of-Sale-Hardware einbetten können. In ländlichen Gebieten und Städten der zweiten Reihe in Schwellenmärkten wird jedoch weiterhin auf Legacy-Netzwerke zurückgegriffen, was Plattformen dazu zwingt, Dual-Mode-APIs zu pflegen, die zwischen Echtzeit- und asynchroner Abwicklung wechseln. Die daraus resultierende architektonische Komplexität begünstigt Anbieter mit flexiblen Orchestrierungsschichten und beschleunigt die Nachfrage nach dem Markt für Smart Finance Connectivity.

Integration von KI-gestützten APIs für hyperpersonalisiertes Banking

Künstliche Intelligenz hat sich von der Back-Office-Automatisierung hin zu Echtzeit-Entscheidungen in der API-Schicht verlagert, wobei laut einer Finastra-Umfrage aus dem Jahr 2024 98 % der Banken aktive KI-Projekte durchführen. BNY Mellon hat generative Modelle in seinen Verwahrungsservice für digitale Vermögenswerte eingebettet und passt Risikoparameter dynamisch an Kundenanweisungen an. Stripe trainierte ein Zahlungs-Grundlagenmodell auf Basis von Zehntausenden von Milliarden Transaktionen und steigerte damit 2025 sofort die Erkennung von Kartentestangriffen um 64 %. Der Wettbewerbsvorteil beruht nun auf proprietären Datensätzen und der Strenge der Modellsteuerung, was KI-Orchestrierung zu einem integralen Wachstumshebel für den Markt für Smart Finance Connectivity macht.

Nachfrage nach eingebetteten Finanzdienstleistungen in nicht-finanziellen Anwendungen

Plattformen mit hohem Transaktionsvolumen betten Konten, Zahlungen und Kredite ein, ohne vollständige Banklizenzen anzustreben, und gestalten Finanzen als Funktion statt als eigenständiges Ziel um. Stripes Agentic Commerce Suite ermöglicht es Händlern, über mehrere KI-Agenten mit einer einzigen Integration zu verkaufen und die Komplexität agentenspezifischer APIs zu abstrahieren. Adyens Capital-Produkt verknüpft die Kreditbetreuung mit Echtzeit-Zahlungseingängen, senkt Ausfallwahrscheinlichkeiten und gestaltet Risikomodelle neu. Da nicht-finanzielle Marken Zahlungen und Kreditvergabe monetarisieren, vertieft sich der Markt für Smart Finance Connectivity, und etablierte Anbieter müssen ihre transaktionale Relevanz verteidigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Kernbankensysteme | -3.8% | Global, ausgeprägt in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Bedenken hinsichtlich Cybersicherheit und Datenschutz | -2.9% | Global, verstärkt in EU, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten bei Bereitstellungen in mehreren Jurisdiktionen | -2.2% | Grenzüberschreitende Plattformen in EU, Vereinigtem Königreich, USA, asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität zwischen proprietären Fintech-Plattformen | -1.7% | Am höchsten im asiatisch-pazifischen Raum, Nahen Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Kernbankensysteme

Die Modernisierung von Kernsystemen bleibt ein mehrjähriges, risikobehaftetes Unterfangen. Eine EY-Studie vom Oktober 2025 zeigte, dass 92 % der Banken Transformationsprogramme gestartet hatten, doch die Hälfte entschied sich für „Hollow-the-Core”-Hybride, die Mainframes für Datensätze beibehalten und gleichzeitig Cloud-APIs für Kunden bereitstellen. Dieser Dual-Mode-Betrieb führt zu Latenz- und Datensynchronisierungsfehlern, die Cloud-Einsparungen zunichtemachen können, wenn eine Echtzeit-Abwicklung erforderlich ist. Vollständige Ersatzprojekte, wie Ägyptens MIDBANK-„Big-Bang”-Migration, die 2025 abgeschlossen wurde, sind Ausnahmen und nicht die Regel und verdeutlichen das Ausführungsrisiko. Die Beeinträchtigung der Agilität bremst die Einführungsgeschwindigkeit des Marktes für Smart Finance Connectivity.

Wachsende Bedenken hinsichtlich Cybersicherheit und Datenschutz

Die Ausweitung von API-Perimetern vergrößert die Angriffsfläche schneller, als Sicherheitsteams Zero-Trust-Kontrollen einsetzen können. Der Betterment-Datenschutzverstoß vom Januar 2026 legte 1,4 Millionen Konten durch eine Schwachstelle in einer Drittanbieter-Software-als-Dienstleistung offen und verdeutlichte Schwachstellen in der Lieferkette. Verizons Bericht zu Datenschutzverletzungen 2025 stellte fest, dass 88 % der Kompromittierungen von Web-Anwendungen gestohlene Anmeldedaten und keine Zero-Day-Exploits betrafen. Strafen gemäß der Datenschutz-Grundverordnung können 4 % des globalen Umsatzes erreichen, und Europas Gesetz über die digitale operationale Resilienz erstreckt die Aufsicht nun auf kritische Drittanbieter von Technologien. Erhöhte Compliance- und Sanierungskosten dämpfen das kurzfristige Wachstum des Marktes für Smart Finance Connectivity.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen holen bei der Software-Einführung auf

Dienstleistungen gewannen mit einer CAGR von 18,54 % zwischen 2026 und 2031 an Dynamik, während Software im Jahr 2025 einen Anteil von 68,43 % an der Marktgröße für Smart Finance Connectivity behielt. Mittelgroße Banken, Kreditgenossenschaften und digital aufgeschlossene Händler verfügen nicht über interne Entwicklungskapazitäten und lagern daher jurisdiktionsübergreifende regulatorische Aktualisierungen, Partner-Onboarding und kontinuierliche API-Orchestrierung an Managed-Service-Anbieter aus. Dieser Bedarf an operativer Stärke hat die Umsatzmixe der Anbieter neu gestaltet und zu verbrauchsbasierten Modellen geführt, die mit dem Transaktionsvolumen skalieren. Software, obwohl dominant, migriert von monolithischen Lizenzen zu zusammensetzbaren, API-first-Modulen, die alle drei bis fünf Jahre aktualisiert werden. Low-Code-Orchestrierungstools senken die Einstiegshürden für Geschäftsanwender, commoditisieren jedoch die grundlegenden Plattformschichten und zwingen Anbieter, sich durch eingebettete Analysen und vorzertifizierte Compliance-Pakete zu differenzieren.

Der Anstieg bei Dienstleistungen unterstreicht den strategischen Wert der betrieblichen Resilienz im Markt für Smart Finance Connectivity. Da Unternehmenskunden garantierte Betriebszeiten, Sub-Sekunden-Latenz und stets aktuelle regulatorische Zuordnungen fordern, gewinnen Anbieter, die Rund-um-die-Uhr-Überwachung und automatisierte DevSecOps-Pipelines anbieten, Marktanteile. Umgekehrt riskieren Legacy-Lizenzanbieter Margeneinbußen, wenn sie nicht auf wiederkehrende, ergebnisorientierte Servicevereinbarungen umstellen. Diese Verschiebung unterstreicht, warum Investoren bei der Bewertung von Branchenbewertungen für Smart Finance Connectivity die Bruttomargenbindung und nicht die Buchungen bewerten.

Nach Konnektivitätstechnologie: Konto-zu-Konto-Infrastrukturen gewinnen an Bedeutung

Die Konto-zu-Konto-Infrastruktur expandiert mit einer CAGR von 18,79 % und stellt die langjährige Dominanz der Kartenschienen in Frage. Visas Übernahme von Prisma und Newpay im Februar 2026 signalisiert eine strategische Absicherung, die Echtzeitzahlungen und Geldautomatennetzwerke mit Tokenisierungsmaschinen kombiniert, um die Relevanz zu erhalten, während Händler auf interbankengebührenfreie Überweisungen setzen. Brasiliens PIX verarbeitete 5,71 Milliarden Transaktionen im Dezember 2024 mit einer Verfügbarkeit von 99,96 % und bewies, dass groß angelegte Konto-zu-Konto-Systeme die Zuverlässigkeit von Karten zu geringeren Kosten erreichen können. Datenaggregations-APIs, Identitätsschichten und Einwilligungsrahmen stellen noch kleinere Umsatzpools dar, doch die zunehmende Einführung dezentraler Identitäten positioniert sie für künftiges Wachstum. Anbieter, die ISO-20022-Nachrichten, dezentrale W3C-Identifikatoren und proprietäre Bankformate in einem einzigen Dashboard orchestrieren können, werden kritische Engpässe im Markt für Smart Finance Connectivity kontrollieren.

Open-Banking- und Finanz-APIs hielten 2025 einen Anteil von 34,75 % und bleiben grundlegend, doch Händler und Fintechs fordern zunehmend gebündelte Multi-Rail-Konnektoren, die die zugrunde liegenden Systeme abstrahieren. Der Wettbewerbsdruck verschärft sich, da Cloud-Hyperscaler Zahlungsgateways mit Analysen bündeln und Kartennetzwerke Risikobewertungs- und Credential-on-File-Token-Dienste in Konto-zu-Konto-Angebote einbringen. Die daraus resultierende Konvergenz verwischt die Grenzen zwischen Datenaggregation, Zahlungen und Identität und bestätigt die programmierbare Natur des Marktes für Smart Finance Connectivity.

Nach Bereitstellungsmodus: Cloud zuerst, doch Hybrid behauptet sich

Cloud-Bereitstellungen beherrschten 2025 58,94 % des Marktes für Smart Finance Connectivity und skalieren mit einer CAGR von 18,63 %. Greenfield-Fintechs, Neobanken und Plattformunternehmen starten auf AWS, Google Cloud oder Microsoft Azure, um vorzertifizierte Compliance-Zonen und modulare Mikrodienste zu nutzen. Große etablierte Anbieter tragen jedoch erhebliche technische Schulden, sodass die Hälfte eine „Hollow-the-Core”-Strategie verfolgt, die Cloud-native APIs über On-Premises-Mainframes legt und das vollständige Migrationsrisiko gegen schrittweise Agilität eintauscht. Datenspeicherungsvorschriften in China, Russland und Teilen des Nahen Ostens und Afrikas perpetuieren On-Premises-Bereitstellungen und verankern hybride Modelle auf absehbare Zeit.

Die Hybridkomplexität eröffnet Dienstleistungsumsatzchancen für Beobachtbarkeits-Tools, Latenzoptimierung und automatisierte Datensynchronisierungsmaschinen. Anbieter, die eine einheitliche Übersicht über Cloud- und On-Premises-Stacks versprechen, genießen Preissetzungsmacht. Gleichzeitig ermutigen Souveräne-Cloud-Initiativen in Europa und Asien regionale Anbieter, sich durch jurisdiktionelle Compliance zu differenzieren, was die Angebotsseite des Marktes für Smart Finance Connectivity fragmentiert.

Nach Anwendung: Eingebettete Finanzdienstleistungen führen die Wachstumsmetriken an

Eingebettete Finanzdienstleistungen und Banking-als-Dienstleistungs-Anwendungen führen mit einer CAGR von 19,12 % bis 2031 und erhöhen die Marktgröße für Smart Finance Connectivity, die von Nicht-Bank-Plattformen erfasst wird, die programmierbares Geld monetarisieren. Stripes Open Issuance ermöglicht es jedem Unternehmen, maßgeschneiderte Stablecoins auszugeben, die von erstklassigen Verwahrern gedeckt sind, sodass Schatzmeister Liquidität programmatisch verwalten und grenzüberschreitende Verpflichtungen in Minuten begleichen können. Adyen erweitert Einnahmequellen durch die Übernahme von Betriebskapitalvorschüssen und die Rückforderung von Rückzahlungen aus eingehenden Zahlungen, um das Ausfallrisiko zu begrenzen.

Traditionelle Zahlungen und digitale Geldbörsen bleiben die größte Anwendung und machten 2025 30,75 % des Marktanteils aus, sehen sich jedoch aufgrund der Sättigung in reifen Märkten mit einem langsameren Wachstum konfrontiert, das die inkrementellen Transaktionsvolumina begrenzt. Kredit-, Vermögens- und Versicherungskonnektivitätslinien nutzen jeweils aggregierte Transaktionsdaten, um kontextbezogene Angebote am Bedarfspunkt zu lancieren. Regulatorische Risiko- und Compliance-Management-Tools werden weiterhin verkauft, da grenzüberschreitende Bereitstellungen zunehmen und Berichtspflichten steigen. Insgesamt zementiert die Anwendungsdiversifizierung die zentrale Bedeutung des Marktes für Smart Finance Connectivity für jede digitale Kundenreise.

Nach Endnutzer: Händler und digitale Plattformen beschleunigen die Einführung

Händler und digitale Plattformen expandieren mit einer CAGR von 19,09 % und integrieren Zahlungsannahme, Abwicklung und Kredit in E-Commerce-, Fahrdienst- und Software-Marktplätze. Fiservs Partnerschaft mit Sumitomo Mitsui führt Clover-Lösungen für Millionen japanischer Kleinunternehmen ein und unterstützt Tokios Ziel, bis 2030 eine bargeldlose Nutzungsrate von 65 % zu erreichen. Mastercard und PayPal haben gemeinsam One Credential entwickelt, um die Zahlungspräferenzen der Verbraucher anzupassen, was die Zusammenarbeit zwischen Kartennetzwerken und Super-Apps veranschaulicht.

Banken halten mit einem Anteil von 38,43 % weiterhin die größte Endnutzergruppe, hinken beim Wachstum jedoch hinterher, da die Trägheit der Kernsysteme die Produkteinführungen verlangsamt. Fintechs, Versicherungsträger, Vermögensverwalter und Marktplätze übernehmen Konnektivitätsplattformen, um Abrechnungen zu rationalisieren, Echtzeit-Risikobewertungen zu ermöglichen und Nebeneinnahmen zu erschließen. Diese Demokratisierung unterstreicht die These, dass jedes Unternehmen ein Finanzdienstleistungsvertreiber werden kann, und stärkt die langfristige Nachfrage nach dem Markt für Smart Finance Connectivity.

Geografische Analyse

Nordamerika führte 2025 mit einem Marktanteil von 40,32 % am Markt für Smart Finance Connectivity. Der Aufschwung in den USA wird durch die FedNow-Sofortabwicklung und die Datenportabilitätsregel gemäß Abschnitt 1033 des Büros für finanziellen Verbraucherschutz angetrieben, die Dateninhaber dazu zwingt, verbrauchergenehmigungspflichtige Schnittstellen bereitzustellen. Die Marktdynamik teilt sich zwischen bankeigenen proprietären Netzwerken und Fintech-Aggregatoren wie Plaid auf, die Daten über Institutionen hinweg normalisieren. Kanada und Mexiko verzeichnen benachbartes Wachstum durch Überweisungsströme und korridorbasierte Innovationen, doch die regulatorische Angleichung an die Vereinigten Staaten bleibt unvollständig.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,18 % bis 2031, da Indiens UPI international skaliert und Chinas digitaler Yuan bis November 2025 einen kumulierten Durchsatz von CNY 16,7 Billionen (USD 2,3 Billionen) überschreitet. Regionale Regulierungsbehörden synchronisieren QR-Standards und erkunden multilaterale Clearing-Systeme, wie Projekt Nexus und Alipay+-Tests zeigen. Japan, Südkorea und Australien entwickeln Open-Banking-Rahmen weiter, während südostasiatische Volkswirtschaften sofortige grenzüberschreitende Zahlungen priorisieren, um Tourismus und Gig-Economy-Löhne zu unterstützen. Diese Initiativen erweitern den Umsatzpool für den Markt für Smart Finance Connectivity.

Europa verzeichnet eine stetige Einführung, angetrieben durch PSD3-Entwürfe, die die Haftung verschärfen und den Anwendungsbereich auf Vermögenskonten ausweiten. Der NextGenPSD2-Standard der Berlin Group senkt die grenzüberschreitenden Integrationskosten, und EU-weite digitale Identitätsbrieftaschen gemäß der Europäischen Digitalen Identität versprechen nahtlose Verfahren zur Kundenidentifizierung. Das Wachstum in Südamerika konzentriert sich auf Brasiliens PIX-System und Argentiniens Modernisierung nach Visas Prisma-Übernahme. Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial; die Open-Finance-Einführung der Abu Dhabi Islamic Bank unter AlTareq und das Interoperabilitätsmandat Südafrikas veranschaulichen den regulatorischen Schwung. Insgesamt treiben geografische Unterschiede in Politik und Infrastruktur differenzierte Markteinführungsstrategien im Markt für Smart Finance Connectivity voran.

Wettbewerbslandschaft

Der Markt für Smart Finance Connectivity ist mäßig fragmentiert, wobei horizontale Multi-Rail-Anbieter wie Stripe, Adyen und Fiserv gegen vertikale Spezialisten konkurrieren, die Finanzen in Nischen-Workflows einbetten. Visas Übernahme von Prisma und Newpay integriert Echtzeit-Infrastrukturen und Geldautomatennetzwerke in den Stack des Kartenriesen – ein defensiver Schritt, da Händler auf Konto-zu-Konto-Überweisungen umsteigen. Mastercards Minderheitsbeteiligung in Höhe von USD 300 Millionen an Corpay integriert Währungsrisiko- und Großzahlungen in sein Clearing-Netzwerk und signalisiert die Konvergenz zwischen Treasury-Funktionen und Zahlungsannahme.

Strategische Allianzen konzentrieren sich zunehmend auf agentischen Handel und Tokenisierungsrahmen. Fiserv und Visa führen das Trusted Agent Protocol ein, um KI-Agenten zu authentifizieren, die Transaktionen ausführen, was einen Schwenk hin zu maschineninitiiertem Handel widerspiegelt. Stripes Open Issuance stärkt den Ehrgeiz des Unternehmens, programmierbare Liquiditätsschichten zu besitzen, und nutzt die Stablecoin-Ausgabe, um die Einnahmen über die traditionelle Zahlungsabwicklung hinaus zu diversifizieren. Kleinere Aggregatoren wie Plaid nutzen Open-Banking-APIs, um Langschweif-Banken für Tausende von Fintech-Anwendungen zu verknüpfen, obwohl Europas Gesetz über die digitale operationale Resilienz Compliance-Schwellen erhöhen könnte, die gut kapitalisierte etablierte Anbieter begünstigen.

Chancen in weißen Flecken bestehen bei grenzüberschreitender Stablecoin-Abwicklung, dezentraler Identitätsverifizierung und KI-zentrierten Entdeckungsmaschinen. Anbieter, die jurisdiktionsübergreifende Compliance und latenzoptimierte Orchestrierung beherrschen, werden die Marktstruktur prägen. Insgesamt beherrschen führende Akteure einen bedeutenden Anteil, doch schnelle Innovation und regulatorischer Wandel verhindern, dass die Konzentration oligopolistische Niveaus überschreitet, und erhalten einen gesunden Wettbewerb im gesamten Markt für Smart Finance Connectivity aufrecht.

Marktführer im Bereich Smart Finance Connectivity

Visa Inc.

Mastercard Inc.

PayPal Holdings Inc.

Ripple Labs Inc.

Fidelity National Information Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Visa schloss die Übernahme von Prisma Medios de Pago und Newpay ab und stärkte damit die Multi-Rail-Fähigkeiten in Argentinien.

- Januar 2026: Fiserv und Affirm schlossen eine exklusive Partnerschaft, um Tausenden von Debitprogrammen Ratenzahlungsfunktionen hinzuzufügen.

- Januar 2026: Fiserv und Sumitomo Mitsui kündigten die bevorstehende Einführung von Clover in Japan an, mit dem Ziel, Kleinunternehmer anzusprechen.

- Januar 2026: Die Abu Dhabi Islamic Bank implementierte Open-Finance-APIs im Rahmen des UAE-AlTareq-Schemas und wurde damit die erste islamische Bank, die die Anforderungen erfüllte.

Berichtsumfang des globalen Marktes für Smart Finance Connectivity

Smart Finance Connectivity bezeichnet Software, APIs und Cloud-Dienste, die es Banken, Fintechs und Softwareplattformen ermöglichen, Daten auszutauschen, Geld in Echtzeit zu bewegen und Zahlungs- oder Kreditfunktionen direkt in nicht-finanzielle Anwendungen einzubetten. Die zunehmende Nutzung von Werkzeugen zur persönlichen Finanzverwaltung für Budgetierung, digitale Zahlungen, Ausgabenverfolgung und Finanzplanung unterstützt die Nachfrage nach Smart Finance Connectivity Lösungen zusätzlich.

Der Smart Finance Connectivity Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Konnektivitätstechnologie (Open-Banking-APIs, A2A-Konnektivität, Integration von Zahlungsinfrastrukturen, Finanzdatenaustausch und -aggregation sowie Identitäts-, Authentifizierungs- und Einwilligungskonnektivität), Bereitstellung (vor Ort, Cloud und Hybrid), Anwendung (Zahlungen und digitale Geldbörsen, Kredit- und Darlehensdienstleistungen, eingebettetes Finanzwesen/Banking als Dienstleistung (BaaS), Vermögens- und Asset-Management, Versicherungskonnektivität, Regulierungs-, Risiko- und Compliance-Management sowie persönliche und geschäftliche Finanzverwaltungswerkzeuge), Endnutzer (Banken, Fintechs, Versicherungsunternehmen, Nichtbanken-Finanzinstitute, Händler und digitale Plattformen sowie Unternehmen und Marktplätze) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen sind in Wert (USD) angegeben.

| Software |

| Dienstleistungen |

| Open-Banking- und Finanz-APIs |

| Konto-zu-Konto-Konnektivität |

| Integration von Zahlungsinfrastrukturen |

| Finanzdatenaustausch und -aggregation |

| Identitäts-, Authentifizierungs- und Einwilligungskonnektivität |

| On-Premises |

| Cloud |

| Hybrid |

| Zahlungen und digitale Geldbörsen |

| Kredit- und Darlehensdienstleistungen |

| Eingebettete Finanzdienstleistungen/Banking als Dienstleistung |

| Vermögens- und Asset-Management |

| Versicherungskonnektivität |

| Regulatorisches Risiko- und Compliance-Management |

| Persönliche und geschäftliche Finanzverwaltungstools |

| Banken |

| Fintech-Unternehmen |

| Versicherungsunternehmen |

| Nichtbanken-Finanzinstitute |

| Händler und digitale Plattformen |

| Unternehmen und Marktplätze |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Konnektivitätstechnologie | Open-Banking- und Finanz-APIs | ||

| Konto-zu-Konto-Konnektivität | |||

| Integration von Zahlungsinfrastrukturen | |||

| Finanzdatenaustausch und -aggregation | |||

| Identitäts-, Authentifizierungs- und Einwilligungskonnektivität | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Anwendung | Zahlungen und digitale Geldbörsen | ||

| Kredit- und Darlehensdienstleistungen | |||

| Eingebettete Finanzdienstleistungen/Banking als Dienstleistung | |||

| Vermögens- und Asset-Management | |||

| Versicherungskonnektivität | |||

| Regulatorisches Risiko- und Compliance-Management | |||

| Persönliche und geschäftliche Finanzverwaltungstools | |||

| Nach Endnutzer | Banken | ||

| Fintech-Unternehmen | |||

| Versicherungsunternehmen | |||

| Nichtbanken-Finanzinstitute | |||

| Händler und digitale Plattformen | |||

| Unternehmen und Marktplätze | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Marktgröße für Smart Finance Connectivity im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 14,21 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 17,94 % USD 32,43 Milliarden erreichen.

Welche Konnektivitätstechnologie wächst am schnellsten?

Konto-zu-Konto-Zahlungsinfrastrukturen verzeichnen eine CAGR von 18,79 %, da Händler Karteninterbankengebühren umgehen und sofortige Abwicklung erhalten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Region profitiert von der internationalen Einführung von Indiens UPI, der Skalierung von Chinas digitalem Yuan und der weitverbreiteten QR-Code-Standardisierung, was bis 2031 eine CAGR von 19,18 % antreibt.

Welche Rolle spielen eingebettete Finanzdienstleistungen?

Eingebettete Finanzdienstleistungen und Banking-als-Dienstleistungs-Anwendungen sind der führende Anwendungsfall und expandieren mit einer CAGR von 19,12 %, da E-Commerce-, Mobilitäts- und Software-als-Dienstleistungs-Unternehmen Zahlungen und Kredite nativ integrieren.

Wie gehen Banken mit den Einschränkungen durch Legacy-Systeme um?

Etwa die Hälfte verfolgt ein „Hollow-the-Core”-Modell, das Mainframes für Datensätze beibehält und gleichzeitig Cloud-native APIs für kundenseitige Dienste bereitstellt, um Modernisierungsgeschwindigkeit und operatives Risiko in Einklang zu bringen.

Seite zuletzt aktualisiert am: