Smart-Contracts-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

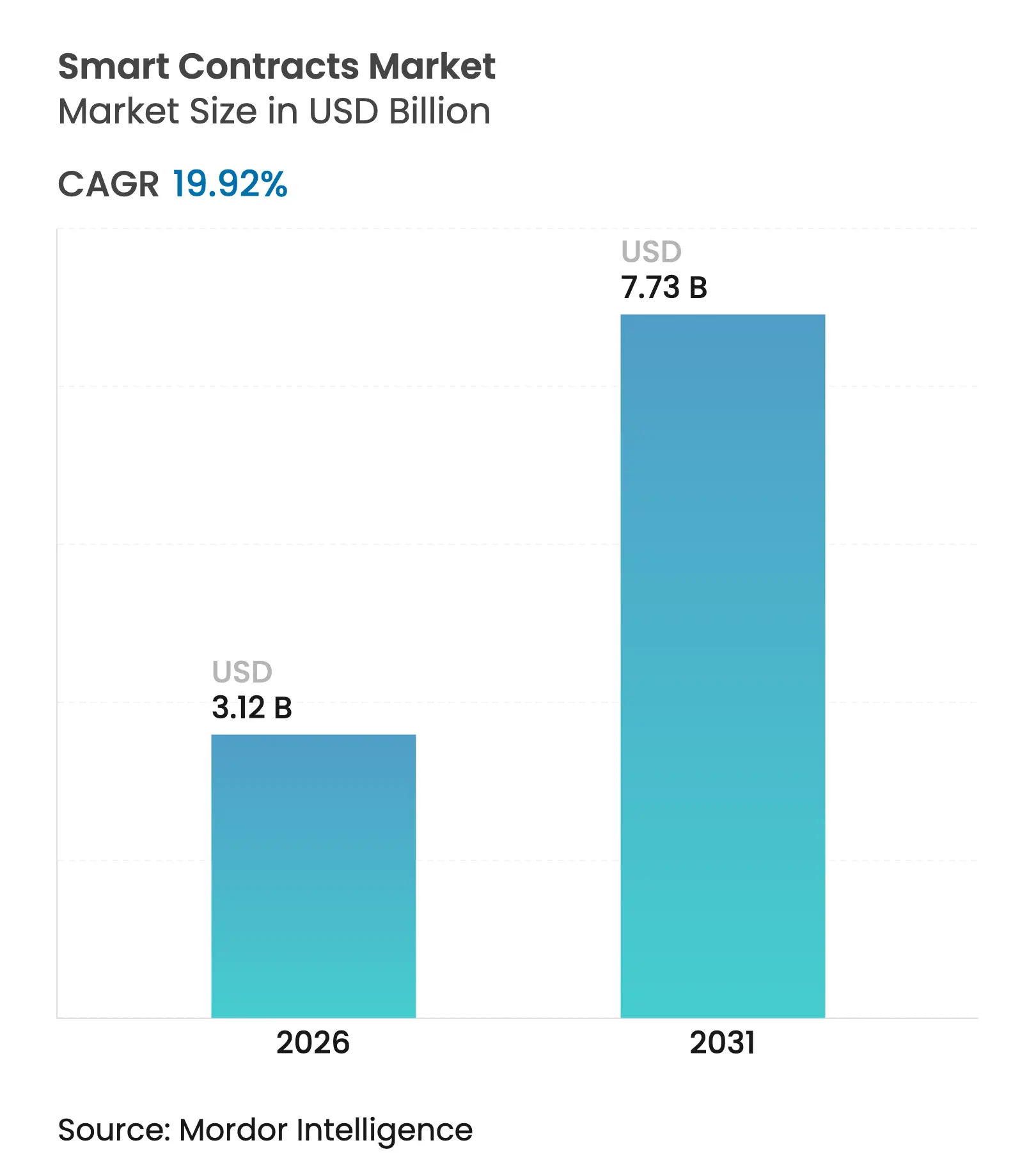

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 7.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.92% CAGR |

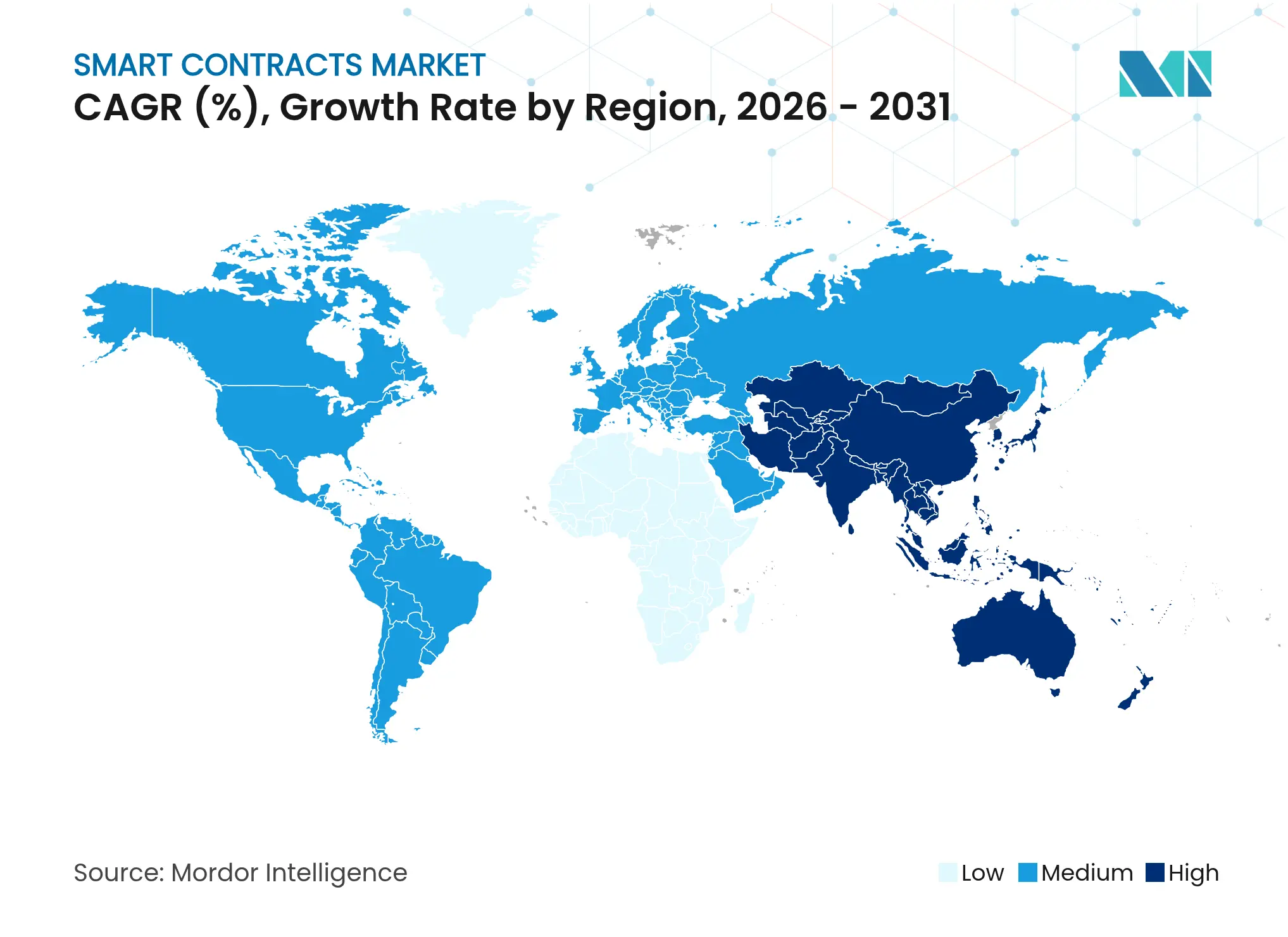

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

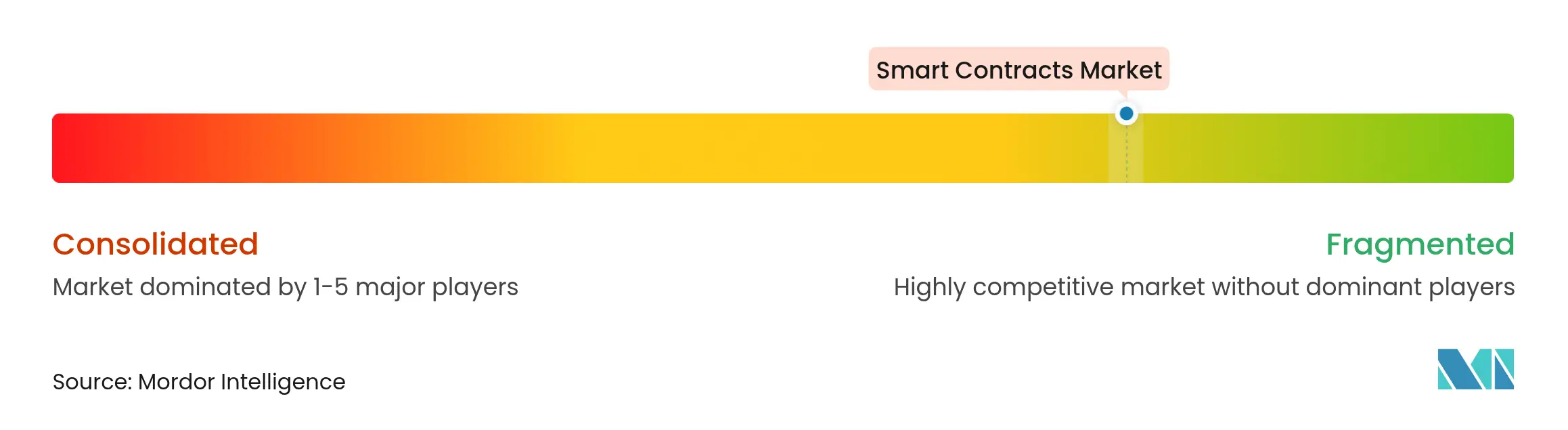

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Contracts-Marktanalyse von Mordor Intelligence

Die Größe des Smart-Contracts-Marktes wird voraussichtlich von USD 2,6 Milliarden im Jahr 2025 auf USD 3,12 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,92 % über 2026–2031 USD 7,73 Milliarden erreichen. Die wachsende Unternehmensnachfrage nach automatisierten, manipulationssicheren Arbeitsabläufen im Bankwesen, in Lieferketten und bei Regierungsdienstleistungen verlagert die Technologie vom Proof-of-Concept zur Kerninfrastruktur. Große Banken betreiben Blockchain-Zahlungsschienen, die hochwertige Überweisungen in Minuten abwickeln, während multinationale Einzelhändler programmierbare Stablecoins erproben, um Abwicklungsfenster zu verkürzen und Kartengebühren zu senken. Interoperabilitätsprotokolle verbinden nun öffentliche und private Ledger und ermöglichen es Unternehmen, Multi-Netzwerk-Transaktionen ohne die Komplexität zu orchestrieren, die früher Einführungen verzögerte. Parallele Fortschritte bei der formalen Verifikation, der Post-Quanten-Verschlüsselung und grünen Konsensmechanismen erweitern die Anwendungsfälle weiter und senken das wahrgenommene Risiko für konservative Sektoren wie das Gesundheitswesen und Versorgungsunternehmen.

Regulatorische Klarheit ist ein weiterer Beschleuniger. Der Rahmen der Europäischen Union für Märkte in Krypto-Assets (MiCA) und Wyomings bevorstehender staatlich ausgegebener Stable Token geben Institutionen eine Vorlage für die konforme Bereitstellung und verkürzen die Projektvorlaufzeiten. Gleichzeitig bietet die Tokenisierung realer Vermögenswerte – von Grundbuchurkunden bis hin zu CO₂-Zertifikaten – neue Einnahmequellen, die Softwareanbieter, Prüfer und Verwahrer dazu verleiten, ergänzende Dienstleistungen aufzubauen, und so die Netzwerkeffekte des Smart-Contracts-Marktes stärken.

Wichtigste Erkenntnisse des Berichts

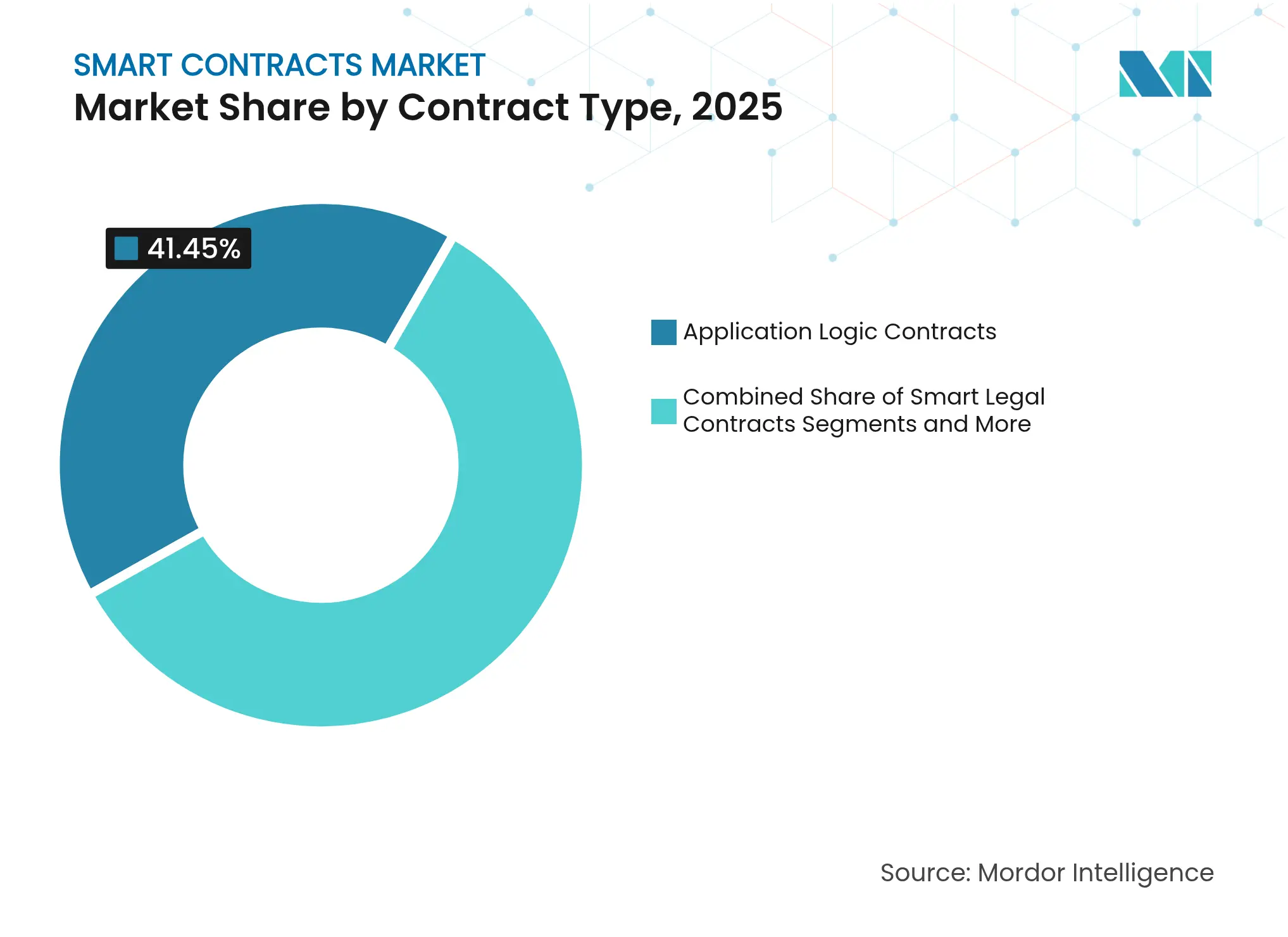

- Nach Vertragstyp führten Anwendungslogikverträge mit einem Umsatzanteil von 41,45 % im Jahr 2025; Dezentralisierte Autonome Organisationen sollen bis 2031 mit einer CAGR von 30,24 % wachsen.

- Nach Bereitstellungsmodell behielten öffentliche erlaubnisfreie Chains im Jahr 2025 einen Anteil von 45,90 % am Smart-Contracts-Markt, während Layer-2-Lösungen bis 2031 die schnellste CAGR von 28,6 % verzeichnen sollen.

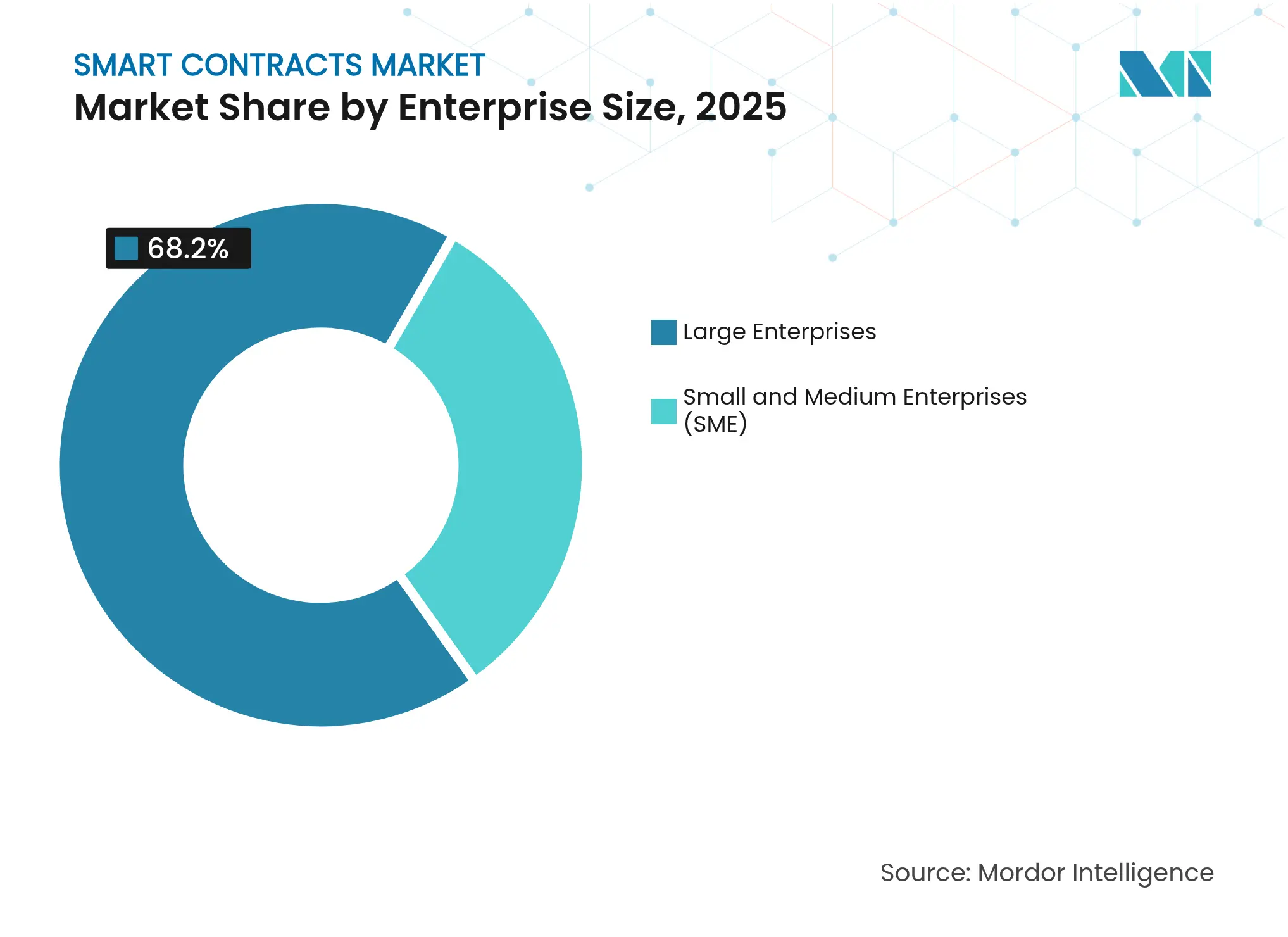

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 68,20 % der Smart-Contracts-Marktgröße; kleine und mittlere Unternehmen wachsen mit einer CAGR von 27,3 % auf der Grundlage von Low-Code-Blockchain-Plattformen.

- Nach Endnutzerbranche erfasste das Segment Banken, Finanzdienstleistungen und Versicherungen 26,60 % des Umsatzes im Jahr 2025; Gaming und Unterhaltung soll bis 2031 mit einer CAGR von 28,1 % voraneilen.

- Nach Geografie hielt Nordamerika 34,60 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg zur schnellsten CAGR von 22,9 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Contracts-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Unternehmens-Blockchain-Einführung | +4.2% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| BFSI-Nachfrage nach sicherer Automatisierung | +3.8% | Globale Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Vorteile durch Eliminierung von Intermediären | +3.1% | Schwellen- und Industriemärkte | Mittelfristig (2–4 Jahre) |

| Tokenisierung realer Vermögenswerte | +2.9% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Reifung formaler Verifikationswerkzeuge | +2.2% | Industriemärkte | Mittelfristig (2–4 Jahre) |

| ESG-getriebene grüne Blockchains | +1.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Unternehmens-Blockchain-Einführung

Produktionsreife Bereitstellungen nehmen zu, da Unternehmen Smart Contracts als unternehmenskritische Automatisierungsschichten und nicht als experimentellen Code betrachten. General Electric verfolgt nun Luft- und Raumfahrtteile auf einem genehmigten Ledger über Kontinente hinweg und gibt automatisch Zahlungen frei, sobald Qualitätssensoren die Konformität bestätigen, wodurch Abstimmungszyklen von Wochen auf Stunden verkürzt werden. In Asien verbindet das Projekt Tridecagon der Asiatischen Entwicklungsbank 13 nationale Zahlungssysteme und ermöglicht es Mitgliedsbanken, grenzüberschreitende Anleihegeschäfte über Smart Contracts nahezu in Echtzeit abzuwickeln.[1]Asiatische Entwicklungsbank, "Projekt Tridecagon," cbpn.currencyresearch.com Jedes neue Unternehmensnetzwerk erhöht die Vernetzung und hebt die Gesamtobergrenze des Smart-Contracts-Marktes an.

BFSI-Nachfrage nach sicherer Automatisierung

Banken und Versicherer ersetzen mehrstufige, papierintensive Aufgaben durch programmierbare Finanzschienen. Citis tokenbasierte Handelsfinanzierungsplattform bettet regulatorische Prüfungen in Code ein, senkt die Dokumentenverarbeitungskosten erheblich und erfüllt gleichzeitig Compliance-Anforderungen in mehreren Rechtsordnungen.[2]Citi, "Token Services Platform," citigroup.com Oracle-Dienste speisen Marktdaten direkt in Verträge ein und ermöglichen es Verwahrern, Unternehmensaktionen in Minuten statt in Tagen abzustimmen. Diese sichere Automatisierung treibt die Einführung bei risikoaversen Finanzinstituten voran.

Vorteile durch Eliminierung von Intermediären

Smart Contracts entfernen Treuhandagenten, Zollmakler und manuelle Prüfer. Chilenische Häfen verwenden Blockchain-Frachtmanifeste, die Konnossemente automatisch freigeben, sobald IoT-Sensoren die Ankunft von Containern protokollieren, und senken den Verwaltungsaufwand um zweistellige Prozentsätze. Geringere Reibungsverluste erweitern die Margen für Spediteure und Exporteure und fördern breitere Einführungen in Rohstofflieferketten.

Tokenisierung realer Vermögenswerte

Regulierte Token-Angebote übersetzen Immobilien, Anleihen und sogar Kunstwerke in On-Chain-Einheiten, die sofort abgewickelt werden und Eigentum fraktionalisieren. Die Landbehörde Dubais erprobt Blockchain-Grundbuchurkunden mit dem Ziel, bis 2033 tokenisierte Immobilien im Wert von AED 60 Milliarden (USD 16,3 Milliarden) zu erreichen.[3]Dubai Land Department, "Tokenization Pilot for Property Title Deeds," dubailand.gov.ae Vermögensverwalter sehen voraus, dass Liquidität in Billionenhöhe auf die Chain migriert und den Smart-Contracts-Markt für Verwahrungs-, Bewertungs- und Compliance-Dienstleistungen anschwellen lässt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in Solidity/Rust | −2.4% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte regulatorische Harmonisierung | −1.9% | Global | Mittelfristig (2–4 Jahre) |

| Quantenbedrohung für aktuelle Kryptografie | −1.1% | Hochsicherheitssektoren | Langfristig (≥ 4 Jahre) |

| Konflikte zwischen Rechtsunveränderlichkeit und Code | −0.8% | Föderale Rechtssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Smart-Contract-Sprachen

Die Nachfrage nach prüfungstauglichen Solidity- und Rust-Entwicklern übersteigt das Angebot bei weitem. Spezialisierte Personalvermittler berichten, dass Stellen sechs Monate oder länger unbesetzt bleiben, was die Projektkosten in die Höhe treibt und Markteinführungen verzögert. Weiterbildungsinitiativen existieren, doch das Wachstum der Anwendungsfälle übertrifft weiterhin die Erweiterung der Belegschaft, was die kurzfristige Entwicklung des Smart-Contracts-Marktes einschränkt.

Regulatorische Unklarheit hält an

Globale Unternehmen müssen divergierende Token-Klassifizierungsregeln in Einklang bringen. Während MiCA in der EU Gewissheit bietet, müssen grenzüberschreitende Projekte weiterhin überlappende Wertpapier-, Steuer- und Verbraucherschutzgesetze berücksichtigen. Wyomings staatlicher Stable Token veranschaulicht Fortschritte, doch die Einführung auf Bundesebene bleibt ungewiss, und ähnliche Lücken zeigen sich in Asien und Afrika.[4]QuillAudits, "Smart Contract Security Tools Guide," quillaudits.com Diese Komplexität erhöht die Rechtskosten und dämpft die Bereitstellungsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vertragstyp: Anwendungslogik dominiert, während Dezentralisierte Autonome Organisationen beschleunigen

Anwendungslogikverträge machten 41,45 % des Umsatzes im Jahr 2025 aus und betteten Mehrparteienregeln ein, die Treuhand-, Rechnungs- und Compliance-Workflows ausführen. Die Smart-Contracts-Marktgröße des Segments soll bis 2031 USD 3,05 Milliarden erreichen. Unternehmen bevorzugen diesen Vertragstyp aufgrund seiner Flexibilität und Integrationsmöglichkeiten in Legacy-Systeme. Intelligente Rechtsverträge gewinnen an Bedeutung, da Gerichte beginnen, Code-als-Recht-Klauseln anzuerkennen, obwohl die jurisdiktionelle Anerkennung uneinheitlich bleibt.

Dezentralisierte Autonome Organisationen sind der herausragende Performer und sollen bis 2031 eine CAGR von 30,24 % verzeichnen. Unternehmenspiloten verbinden tokenbasiertes Abstimmen mit traditioneller Unternehmensführung und ermöglichen es Aktionären, Budgetzuweisungen in Minuten zu ratifizieren. Die Fusion der Artificial Superintelligence Alliance zeigte, wie Dezentralisierte Autonome Organisationen Schatzkammern bündeln und geistiges Eigentum ohne zentrale Vorstände verwalten. Die steigende Nachfrage nach agiler, gemeinschaftsgetriebener Unternehmensführung positioniert diesen Vertragssubtyp als wichtigen Wachstumshebel innerhalb des breiteren Smart-Contracts-Marktes.

Nach Bereitstellungsmodell: Layer-2-Lösungen überholen Layer-1-Platzhirsche

Öffentliche, erlaubnisfreie Layer-1-Chains behielten 2025 dank gehärteter Sicherheit und umfangreicher Entwicklerwerkzeuge 45,90 % des Umsatzes. Dennoch veranlassen Überlastungsgebühren Unternehmen, Layer-2-Netzwerke zu erkunden, die Hunderte von Transaktionen in einen einzigen Beweis komprimieren. Der Marktanteil des Layer-2-Segments im Smart-Contracts-Markt soll bis 2031 um 10,4 Prozentpunkte steigen, da optimistische und Zero-Knowledge-Rollups institutionelle Unterstützung gewinnen.

Konsortium-Blockchains verankern weiterhin datenschutzsensible Prozesse im Gesundheitswesen und in der Verteidigung, doch Interoperabilitätsbrücken ermöglichen es Unternehmen nun, Transaktionen über Layer-1-, Layer-2- und private Ledger hinweg abzuwickeln. Sonys Engagement für einen hochdurchsatzfähigen Rollup für Treuepunkte bestätigt die Leistungsgewinne, die Layer-2 bietet, ohne die Ethereum-Kompatibilität zu opfern.

Nach Unternehmensgröße: KMU-Einführung verringert den Abstand

Großunternehmen hielten 68,20 % der Ausgaben im Jahr 2025, doch die KMU-Einführung ist das am schnellsten wachsende Segment mit einer CAGR von 27,3 % bis 2031. Plug-and-Play-Plattformen übersetzen komplexen Solidity-Code in Drag-and-Drop-Workflows und senken die Einstiegskosten. Forschungen des Coinbase Institute zeigen, dass automatisierte Forderungen und Sicherheitenüberwachung kleinen Exporteuren helfen, günstigeres Betriebskapital zu sichern, und Blockchain zu einem praktischen Finanzwerkzeug statt zu einem spekulativen Zusatz machen.

Nach Endnutzerbranche: Gaming führt die Wachstumskurve an

Das BFSI-Segment mit einem Umsatzanteil von 26,60 % bleibt der Hauptmieter, doch Gaming und Unterhaltung ist für eine CAGR von 28,1 % vorgesehen, da In-Game-Assets, Turnierprämienzahlungen und Lizenzaufteilungen auf die Chain migrieren. Plattformübergreifende Non-Fungible Tokens steigern die Spielerbindung, während die Umsatzverteilung transparent über Smart Contracts erfolgt. Immobilientokenisierungsinitiativen von Dubai bis Toronto zeigen parallele Dynamik in traditionellen Anlageklassen und erweitern die gesamte verwaltete Smart-Contracts-Marktgröße.

Geografische Analyse

Nordamerikanische Unternehmen führten die anfängliche Skalierung an, doch regulatorische Sandkästen in mehreren US-Bundesstaaten fördern weiterhin Experimente. Kanadas USD 300 Millionen schweres On-Chain-Wohnbauprojekt unterstreicht das institutionelle Vertrauen in tokenisierte Immobilien. Die CAGR der Region für 2026–2031 soll sich auf niedrige zweistellige Werte abschwächen, da der Markt die frühe Reife erreicht, doch neue Nischen wie Post-Quanten-Smart-Contracts und dezentralisierte Identität halten die Pipeline robust.

Asien-Pazifik verzeichnet die steilste Wachstumskurve. Japans gründliche Notierungsanforderungen und aktive Blockchain-Partnerschaften von Sony und Fujitsu ziehen Entwickler-Ökosysteme an, die Produkt-zu-Markt-Zyklen verkürzen. Die Währungsbehörde Singapurs bietet Klarheit bei der Stablecoin-Ausgabe und Verwahrungspflichten und schafft Anreize für regionale Banken, Smart-Contract-Clearing für die Rechnungsfinanzierung zu integrieren. Das Tridecagon-Netzwerk der Asiatischen Entwicklungsbank könnte das traditionelle Korrespondenzbankwesen für den ASEAN+3-Handel verdrängen und dem Smart-Contracts-Markt jedes Mal Volumen hinzufügen, wenn ein grenzüberschreitender Rechnungstoken den Ledger trifft.

Europa schreitet auf der Grundlage des einheitlichen Regelwerks von MiCA voran. Pilotanwendungsfälle umfassen die Beurkundungsdienstleistungen der Europäischen Blockchain-Dienstinfrastruktur und auf öffentliche Ledger portierte Grundbücher der Mitgliedstaaten. Initiativen im Nahen Osten konzentrieren sich auf die Tokenisierung von Immobilien und CO₂-Zertifikaten, wobei Dubai bis 2033 tokenisierte Grundbuchurkunden im Wert von AED 60 Milliarden anstrebt. Afrika und Südamerika nutzen Blockchain zur Rationalisierung von Überweisungen und Identitätsverifizierung und positionieren Schwellenländer als langfristige Wachstumsbeiträger.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint Technologiegiganten, spezialisierte Protokollteams und Cybersicherheitsboutiquen. IBM, Microsoft und Amazon Web Services integrieren verwaltete Blockchain-Module in Cloud-Suiten und nutzen bestehende Vertriebskanäle, um regulierte Branchen zu gewinnen. ConsenSys und Chainlink Labs dominieren Werkzeuge und Oracle-Middleware und lizenzieren sowohl an öffentliche Netzwerke als auch an private Konsortien. EYs OpsChain-Plattform bestätigt, dass Beratungsunternehmen Blockchain als langfristige Umsatzsäule betrachten, trotz früherer Zurückhaltung.

Strategische Konsolidierung prägt die Marktkonzentration. Fusionsaktivitäten wie die Artificial Superintelligence Alliance kombinieren Schatzkammern und Entwicklergemeinschaften in großem Maßstab. Sicherheit bleibt ein Differenzierungsmerkmal; CertiKs automatisierte Prüfungen und Blockaid's Bedrohungsintelligenz positionieren sie als Gatekeeper für hochwertige Bereitstellungen. Zukunftsorientierte Anbieter investieren in quantenresistente Kryptografie und ESG-konforme Konsensmechanismen und suchen einen Erstbewegungs-Vorteil in der nächsten Entwicklung des Smart-Contracts-Marktes.

Marktführer im Smart-Contracts-Bereich

IBM Corporation

Chainlink

ScienceSoft USA Corporation

Coinbase

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Shopify ermöglicht USDC-Zahlungen im Base-Netzwerk von Coinbase und bietet Händlern programmierbare Abwicklung und automatisierte Steuerberechnung.

- Juni 2025: VivoPower International setzt USD 100 Millionen XRP auf Flare über Smart Contracts ein und übernimmt Ripples RLUSD-Stablecoin für das Treasury-Management.

- Juni 2025: SKALE Labs startet FAIR, eine gegen Miner-Extractable-Value resistente Layer-1, die für KI-Agenten-Interaktionen optimiert ist.

- Mai 2025: Wyoming schließt die Regeln für den ersten staatlich ausgegebenen Stable Token ab, der durch USD-Reserven gedeckt ist und auf einen Start im Juli abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Smart-Contracts-Markt als den weltweit erzielten Umsatz aus softwarebasierten, selbstausführenden Vereinbarungen, deren Logik dauerhaft auf öffentlichen oder genehmigten Blockchains aufgezeichnet ist; Bereitstellungs-, Wartungs- und Mehrwertberatungsdienstleistungen werden nur dann gezählt, wenn sie mit dem lizenzierten Vertragscode gebündelt sind.

Ausschlüsse aus dem Umfang: Eigenständiges Blockchain-Infrastruktur-Hosting, Beratungsgebühren für Token-Launches und professionelle Dienstleistungen, die ohne eingebetteten Vertragscode verkauft werden, sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Vertragstyp

- Anwendungslogikverträge

- Intelligente Rechtsverträge

- Dezentralisierte Autonome Organisationen (DAO)

- Tokenisierte Vermögensverträge

- Non-Fungible-Token-Verträge (NFT)

- Nach Bereitstellungsmodell

- Öffentliche erlaubnisfreie Chains (Layer-1)

- Öffentliche genehmigte Chains

- Layer-2 / Rollups

- Private Konsortium-Chains

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Logistik und Lieferkette

- Immobilien und Bauwesen

- Regierung und öffentlicher Sektor

- Gaming und Unterhaltung

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Blockchain-Architekten bei Plattformanbietern, Compliance-Beauftragten bei Banknutzern, Start-up-Gründern im Asien-Pazifik-Gaming-Bereich und Managern für digitale Identität im öffentlichen Sektor in der EU. Diese Gespräche testen unsere Sekundärerkenntnisse, verfeinern die Kurven des durchschnittlichen Verkaufspreises (ASP) und decken Einführungshindernisse auf, die unsere Einführungsannahmen beeinflussen.

Desk-Research

Unsere Analysten kartieren zunächst den Nachfragekontext mit öffentlich verfügbaren Daten von Institutionen wie der Weltbank (Indikatoren der digitalen Wirtschaft), der Bank für Internationalen Zahlungsausgleich (Hinweise zur Krypto-Einführung), der Internationalen Organisation für Normung (Entwürfe der ISO/TC 307-Blockchain-Standards) und nationalen IKT-Statistiken. Weißbücher von Handelsverbänden, über Questel abgerufene Patentanmeldungen und vierteljährliche 10-K-Berichte helfen uns, Anbieterumsätze zu bemessen und aufkommende Vertragstypen zu identifizieren. Erkenntnisse aus D&B Hoovers, Dow Jones Factiva-Nachrichtenströmen und ausgewählten begutachteten Fachzeitschriften runden die Ausgangsbasis ab. Diese Liste ist illustrativ; viele weitere Quellen leiten die Validierung und Lückenfüllung.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Aufbau, der die globalen Ausgaben aus der Blockchain-Transaktionsaktivität, On-Chain-Vertragszählungen und durchschnittlichen Gas-Gebühren rekonstruiert, die dann in Unternehmenslizenzeinnnahmepools übersetzt werden. Ausgewählte Bottom-up-Prüfungen, durch Kanalpartner abgetastete Anbieterbuchungen und befragte ASP × Volumenspannen dienen als Leitplanken und ermöglichen es uns, Gesamtwerte anzupassen. Zu den Schlüsselvariablen gehören der aktive dezentralisierte Finanzwesen (DeFi) Total Value Locked, der Layer-2-Rollup-Durchsatz, Genehmigungen regulatorischer Sandkästen und Unternehmens-Blockchain-Penetrationsraten. Eine multivariate Regression verknüpft diese Treiber mit den Vertragsausgaben; Szenarioanalysen passen sich an Gebührenstrukturverschiebungen oder wichtige Protokoll-Upgrades an. Wo granulare Daten spärlich sind, schließen Verhältnisproxys (zum Beispiel Verträge pro Million Blockchain-Adressen) Lücken, bevor Prognosen bis 2030 ausgedehnt werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analyseprüfung, Varianzprüfungen anhand unabhängiger Kennzahlen und Anomalie-Flags, die durch vierteljährliche Gewinnveröffentlichungen oder Hard Forks ausgelöst werden. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder technologischen Ereignissen; kurz vor der Lieferung führt einer von uns die neuesten Daten erneut aus, damit Kunden die aktuellste Ansicht sehen.

Warum unsere Smart-Contracts-Ausgangsbasis starkes Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen den Vertragstyp-Umfang variieren, die Gas-Preis-Volatilität unterschiedlich handhaben oder Modelle in ungleichmäßigen Abständen aktualisieren.

Zu den wichtigsten Lückentreibern gehören eine breitere „Blockchain-Plattform”-Abdeckung durch einige Verlage, aggressive DeFi-Wachstumsszenarien, die nicht mit Nutzern getestet wurden, oder einmalige Wechselkursfixierungen, die mehrjährige Werte vergrößern. Mordors disziplinierter Umfang, die Dual-Track-Validierung und die jährliche Aktualisierung halten die Zahlen zuverlässig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,60 Mrd. (2025) | ||

| USD 2,69 Mrd. (2025) | Globale Unternehmensberatung A | Umfasst ungebündelte Beratungsdienstleistungen; begrenzte Bottom-up-Gegenprüfung |

| USD 2,63 Mrd. (2024) | Branchenverband B | Verwendet einmalige Umfrage, schließt Layer-2-Rollups aus, Währung auf Durchschnitt 2023 fixiert |

Zusammenfassend liefert Mordor durch die Verankerung der Ausgaben an verifizierbaren On-Chain- und Unternehmenssignalen und die anschließende Mäßigung der Prognosen durch direktes Nutzerfeedback eine transparente, wiederholbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Contracts-Markt derzeit?

Der Smart-Contracts-Markt beläuft sich im Jahr 2026 auf USD 3,12 Milliarden und soll bis 2031 bei einer CAGR von 19,92 % USD 7,73 Milliarden erreichen.

Welcher Vertragstyp hat den größten Marktanteil im Smart-Contracts-Markt?

Anwendungslogikverträge führen mit 41,45 % des Umsatzes im Jahr 2025 aufgrund ihrer Flexibilität bei der Automatisierung komplexer Workflows.

Warum gewinnen Layer-2-Netzwerke im Smart-Contracts-Markt an Bedeutung?

Layer-2-Lösungen senken Transaktionskosten und steigern den Durchsatz, was zu einer prognostizierten CAGR von 28,6 % bis 2031 führt.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 22,9 % verzeichnen, unterstützt durch förderliche Regulierungen und groß angelegte grenzüberschreitende Abwicklungsprojekte.

Was ist das größte Hemmnis für die Smart-Contracts-Branche?

Ein Mangel an qualifizierten Solidity- und Rust-Entwicklern ist die unmittelbarste Hürde und subtrahiert schätzungsweise 2,4 Prozentpunkte von der prognostizierten CAGR.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt 6/10 bei der Konzentration, was auf eine moderate Dominanz führender Anbieter mit ausreichend Raum für aufkommende Spezialisten hinweist.

Seite zuletzt aktualisiert am: