Finanz-Cloud-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.17 Milliarden US-Dollar |

| Marktgröße (2031) | 87.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Finanz-Cloud-Marktanalyse von Mordor Intelligence

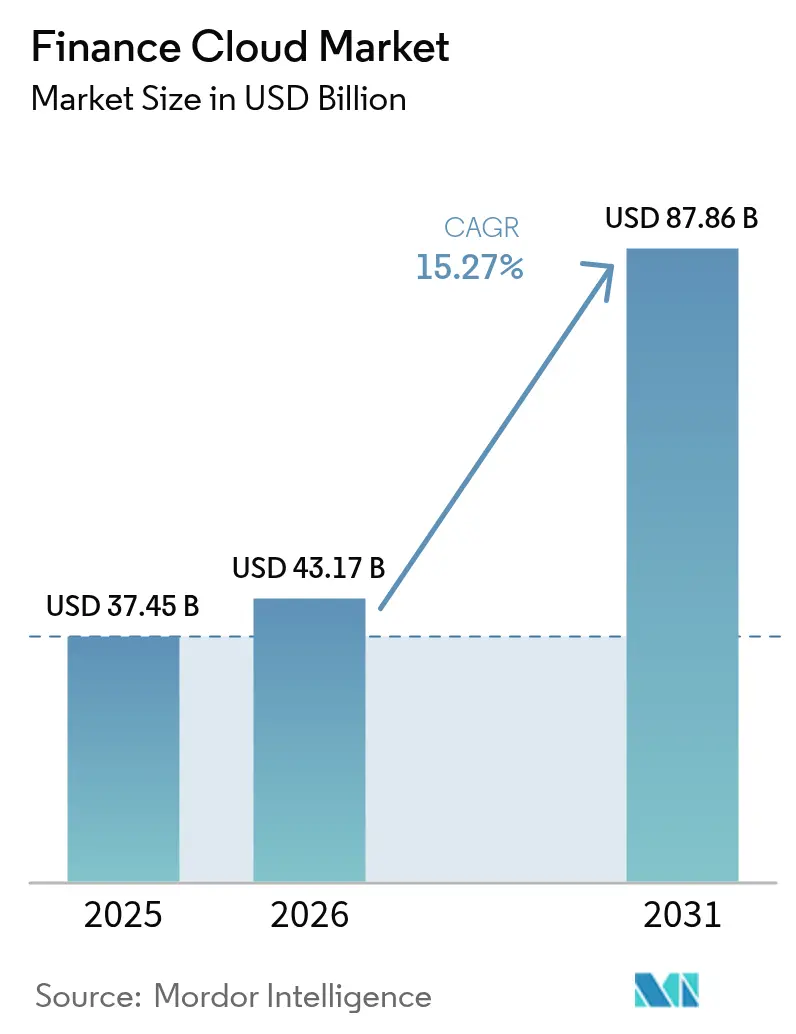

Die Größe des Finanz-Cloud-Marktes wird voraussichtlich von 37,45 Mrd. USD im Jahr 2025 auf 43,17 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,3 % über den Zeitraum 2026–2031 einen Wert von 87,86 Mrd. USD erreichen. Steigende Erwartungen digital-affiner Verbraucher, eine strengere regulatorische Aufsicht und die Reifung von Cloud-Sicherheitsrahmenwerken treiben die weitverbreitete Migration zentraler Finanzworkloads in Public und Hybrid Clouds voran. Allein der Digital Operational Resilience Act (DORA) der Europäischen Union schreibt verbesserte IKT-Risikokontrollen für rund 22.000 Finanzinstitute und ihre Technologiepartner vor und beschleunigt die Plattformmodernisierung in der gesamten Region[1]Europäische Bankenaufsichtsbehörde, "Portal zum Gesetz über die digitale operationale Resilienz," eba.europa.eu. Gleichzeitig nutzen bereits 98 % der Finanzinstitute weltweit mindestens einen Cloud-Dienst, gegenüber 91 % im Jahr 2020, was bestätigt, dass der Finanz-Cloud-Markt eine kritische Masse erreicht hat. Generative-KI-Einführungen auf Cloud-Infrastrukturen bilden nun die Grundlage für alles von der automatisierten Abstimmung bis hin zur prädiktiven Cashflow-Modellierung und machen Cloud-Anbieter zu strategischen Partnern für Wettbewerbsdifferenzierung. Nordamerikanische Banken finanzieren milliardenschwere Technologiebudgets, um Tausende von Anwendungen in die Cloud zu migrieren, während Institutionen im asiatisch-pazifischen Raum Cloud-native Kerne skalieren, um riesige digitale Kundenstämme zu bedienen – all dies hält den Finanz-Cloud-Markt auf einem steilen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

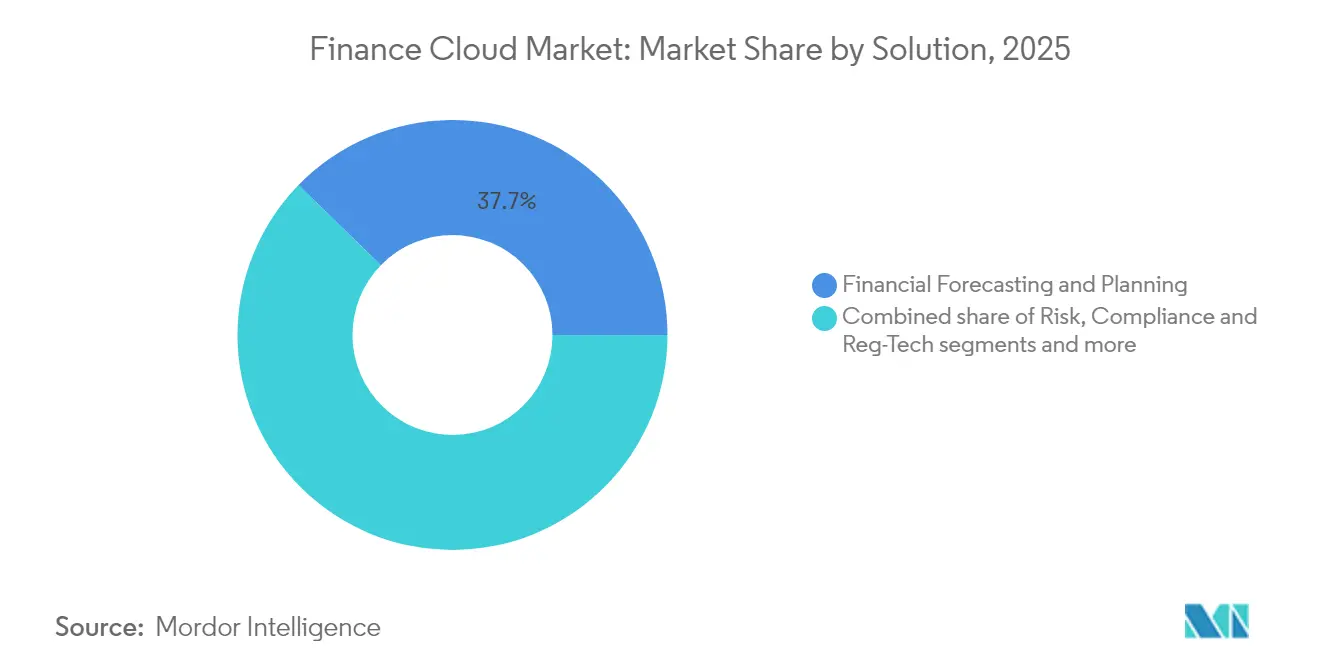

- Nach Lösung führte Finanzprognose und -planung mit einem Umsatzanteil von 37,70 % im Jahr 2025; Risiko, Compliance und RegTech wird voraussichtlich bis 2031 mit einer CAGR von 15,62 % wachsen.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 56,90 % am Finanz-Cloud-Markt, während Hybrid-/Multi-Cloud-Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

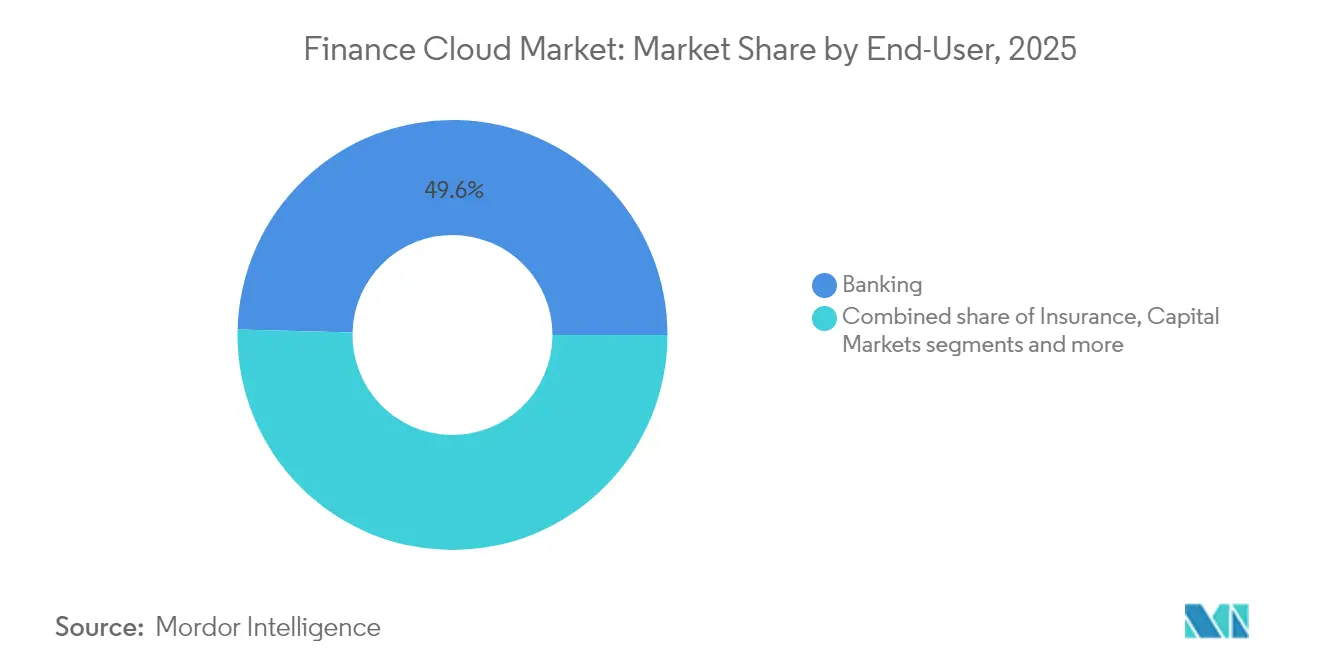

- Nach Endnutzer dominierte das Bankwesen im Jahr 2025 mit einem Anteil von 49,60 % am Finanz-Cloud-Markt; FinTech und Neobanken sind bereit, bis 2031 mit einer CAGR von 16,12 % zu wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 70,55 % des Finanz-Cloud-Marktes; KMU verzeichnen mit einer CAGR von 16,84 % das schnellste Wachstum.

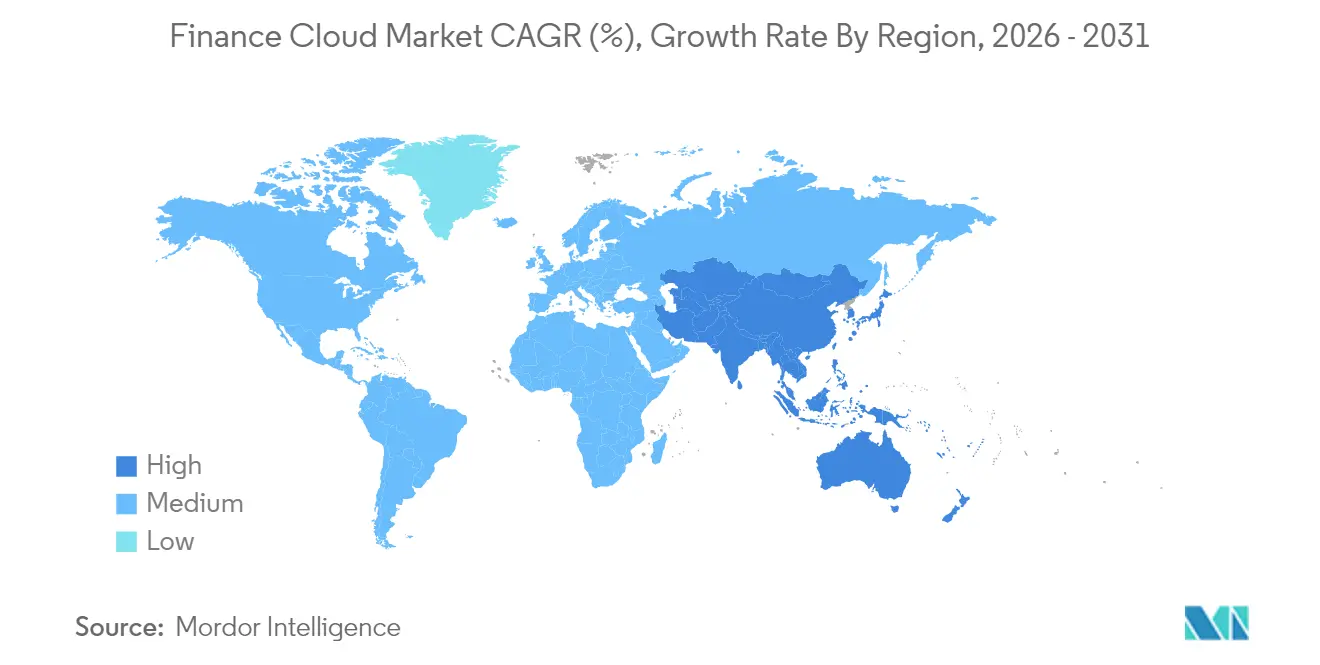

- Nach Geografie trug Nordamerika 40,60 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum bis 2031 die schnellste regionale CAGR von 15,96 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Finance Cloud Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an verbessertem Kundenbeziehungsmanagement | +2.8% | Global, stärker in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach operativer Effizienz im Finanzsektor | +3.2% | Global, ausgeprägt in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck für Echtzeittransparenz und -berichterstattung | +4.1% | Europa führend, globale Ausweitung | Kurzfristig (≤2 Jahre) |

| GenAI-gestützte Self-Service-Finanzanalysen | +2.9% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| FinOps-Einführung zur Optimierung der Cloud-Ausgaben | +1.8% | Global, frühe Akzeptanz in Nordamerika | Langfristig (≥4 Jahre) |

| Branchenspezifische Cloud-Plattformen für BFSI-Sektoren | +2.2% | Global, stärker in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an verbessertem Kundenbeziehungsmanagement

Cloud-basierte CRM-Suiten geben Finanzinstituten Echtzeit-Einblicke in Verhaltensmuster und ermöglichen so hyperpersonalisierte Angebote, die die Kundenbindung in umkämpften Märkten verbessern. Banken im asiatisch-pazifischen Raum betreiben Cloud-Plattformen, die Dutzende von Millionen gleichzeitiger Sitzungen unterstützen können, wie AIBanks Microservices-Kern zeigt, der mehr als 100 Millionen Kunden bedient. Parallel dazu integrieren nordamerikanische Kreditgeber Cloud-Analysen mit Kundenbindungs-Engines, um die Abwanderung zu reduzieren, die immer noch mehr als 60 % der Legacy-Institute betrifft. Da Finanzdaten stark reguliert sind, differenzieren sich Anbieter durch plattforminterne Verschlüsselung, Prüfpfade und Datenspeicherungskontrollen, die Regulierungsbehörden zufriedenstellen und gleichzeitig eine kanalübergreifende Orchestrierung ermöglichen. Da der Customer Lifetime Value zu einem zentralen KPI wird, gewinnt der Finanz-Cloud-Markt weiteren Schwung durch die Bereitschaft der Banken, veraltete CRM-Tools durch elastische, KI-fähige Alternativen zu ersetzen.

Nachfrage nach operativer Effizienz im Finanzsektor

Die Verlagerung von Finanzworkloads in verbrauchsbasierte Clouds wandelt Investitionsausgaben in variable Betriebskosten um und setzt Mittel für Produktinnovationen frei. Institute, die vollständige Cloud-Migrationen abgeschlossen haben, berichten von 20–30 % kürzeren Monatsabschlusszyklen und ähnlichen Verbesserungen bei der Geschwindigkeit der regulatorischen Berichterstattung. In Cloud-ERPs nativ eingebettete Automatisierung eliminiert manuelle Buchungen, während serverlose Berechnungen unvorhersehbare Spitzen im Zahlungsvolumen ohne Leistungseinbußen bewältigen. Discover Financial Services beispielsweise verlässt sich auf eine hybride Infrastruktur, um Ressourcen während saisonaler Ausgabenspitzen flexibel anzupassen. Da die Margen enger werden, erscheinen Kosten-Ertrags-Quoten nun neben den Umsätzen auf den Dashboards der Vorstände, was die Effizienzerzählung verstärkt, die den Finanz-Cloud-Markt weiter antreiben wird.

Regulatorischer Druck für Echtzeittransparenz und -berichterstattung

Seit Januar 2025 verpflichtet DORA europäische Banken dazu, IKT-Vorfälle nahezu in Echtzeit zu protokollieren, zu testen und zu melden. Die Verordnung unterstellt kritische Drittanbieter-Cloud-Anbieter direkt der Aufsicht, was Institute dazu veranlasst, konforme Plattformen mit automatisierter Prüfbeweiserfassung, unveränderlichen Protokollen und jurisdiktionsübergreifenden Datenspeicherungskontrollen einzuführen. Ähnliche Rahmenwerke für die operationale Resilienz befinden sich in Nordamerika und dem asiatisch-pazifischen Raum in der Entwurfsphase, was einen Dominoeffekt erzeugt, der Cloud-Architekturen mit integrierten Kontrollbibliotheken begünstigt. Anbieter, die kontinuierliche Sicherheitsvalidierung, Bedrohungsintelligenz-Feeds und Zero-Trust-Netzwerke einbetten, werden überproportionale Marktanteile im Finanz-Cloud-Markt gewinnen.

GenAI-gestützte Self-Service-Finanzanalysen

In Cloud-ERP- und EPM-Suiten eingebettete generative KI ermöglicht konversationelle Einblickgenerierung und erlaubt es Geschäftsanwendern, Hauptbücher abzufragen oder Prognosen über natürlichsprachliche Eingaben zu erstellen. Workdays Frühjahrsversion 2025 führte KI-gestützte Kreditorenbuchhaltung und 350 weitere Funktionen ein, die die Rechnungsverarbeitungszeiten verkürzen und Finanzabschlüsse beschleunigen. FIS folgte mit Treasury GPT, einem Azure-basierten Assistenten, der Brancheninnovationspreise gewann[2]FIS Global, "Treasury GPT gewinnt TMI-Preis," fisglobal.com. Einsätze großer Sprachmodelle benötigen skalierbare GPUs und hochbandbreitigen Speicher, den Public Clouds auf Abruf bereitstellen, und sichern so eine neue Wachstumsschicht für den Finanz-Cloud-Markt. Dennoch müssen Banken strenge Modell-Governance- und Datenqualitätsrahmenwerke implementieren, um Prüfer zufriedenzustellen – ein Bereich, in dem Unternehmens-Clouds erneut vorkonfigurierte Dienste anbieten.

Analyse der Hemmnisse-Auswirkungen auf den Finance Cloud Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme Cloud-basierter Cyberbedrohungen | −2.1% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Komplexität der Legacy-Kern-Integration | −1.8% | Global, akut in Märkten mit älterer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Cloud-FinOps und Datentechnik | −1.3% | Global, gravierend im asiatisch-pazifischen Raum und in Schwellenregionen | Langfristig (≥4 Jahre) |

| Anbieterabhängigkeit und GenAI-Kostenüberschreitungen | −0.9% | Hauptsächlich entwickelte Märkte mit hoher Cloud-Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme Cloud-basierter Cyberbedrohungen

Finanzdienstleistungen bleiben das Hauptziel für ausgefeilte Angriffe, und Cloud-Umgebungen vergrößern die Angriffsfläche. US-Regulierungsbehörden melden eskalierende Ransomware-Vorfälle, die kritische Zahlungsinfrastrukturen stören, was Banken dazu veranlasst, Investitionen in Zero-Trust-Architekturen und erweiterte Erkennungsplattformen zu verdoppeln. Die Migration sensibler Daten ohne entsprechende Sicherheitsverbesserungen setzt Institute regulatorischen Bußgeldern aus, die die jährlichen IT-Budgets übersteigen können. Cloud-Anbieter reagieren mit vertraulichem Computing, hardwarebasierter Verschlüsselung und Sovereign-Cloud-Blueprints, doch die Implementierung dieser Kontrollen erhöht Kosten und Komplexität und dämpft die kurzfristige Beschleunigung im Finanz-Cloud-Markt.

Komplexität der Legacy-Kern-Integration

Rund 90 % der europäischen Banken betreiben noch Teile ihres Hauptbuch- oder Zahlungsstapels auf Plattformen, die älter als ein Jahrzehnt sind. Die Verbindung dieser Monolithen mit Cloud-Microservices erfordert seltene Mainframe-zu-Kubernetes-Kenntnisse und ausgedehnte Parallelbetriebs-Zeiträume, die die Projektkosten in die Höhe treiben. Institute verfolgen daher schrittweise Koexistenzstrategien – zunächst werden nicht-zentrale Workloads verlagert und der Kern schrittweise umstrukturiert –, was die Realisierungszeiträume verlängert. Aufkommende KI-Code-Konvertierungstools versprechen die Automatisierung der Umstrukturierung, befinden sich jedoch erst am Anfang der Produktionsreife. Dieser Integrationsüberhang begrenzt weiterhin das Aufwärtspotenzial im Finanz-Cloud-Markt auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Finance Cloud Marktes

Nach Lösung:

Planungsdominanz inmitten der RegTech-BeschleunigungDas Segment Finanzprognose und -planung hielt im Jahr 2025 einen Umsatzanteil von 37,70 %, was den universellen Bedarf an Szenarienmodellierung bei anhaltend hoher wirtschaftlicher Volatilität widerspiegelt. Cloud-basierte EPM-Suiten ermöglichen es Finanzteams, rollierende Prognosen über Tausende von Kostenstellen zu erstellen und die datengestützte Entscheidungsfindung zu verbessern. Integrierte treiberbasierte Modelle aktualisieren Gewinnaussichten sofort nach Zins- oder Devisenschocks und verstärken die Migrationsdringlichkeit. Gleichzeitig ist Risiko, Compliance und RegTech die am schnellsten wachsende Lösungslinie, die bis 2031 mit einer CAGR von 15,62 % auf der Grundlage von DORA und vergleichbaren Regelwerken wächst. Anbieter betten API-fähige regulatorische Bibliotheken ein, damit Institute granulare Transaktionsdaten mit einem Klick an Aufsichtsbehörden übermitteln können. Funktionen zur kontinuierlichen Kontrollüberwachung reduzieren den Aufwand für die Prüfungsvorbereitung und wandeln Compliance-Budgets direkt in Nachfrage für den Finanz-Cloud-Markt um.

Kernbuchhaltungs- und Hauptbuchplattformen bleiben unverzichtbar und dienen als Aufzeichnungsanker für alle anderen Cloud-Finanzmodule. Treasury- und Cash-Management-Tools gewinnen neuen Schwung, da volatile Finanzierungsmärkte Echtzeit-Liquiditätseinblicke priorisieren. Citigroup beispielsweise erweiterte seinen Cloud-Treasury-Arbeitsbereich, um globale Kassenpositionen minutengenau zu aggregieren. Gehaltsabrechnungs- und Belegschaftsfinanzanwendungen profitieren von einer engen Finanz-HR-Konvergenz; Workdays neueste Version bündelt Personalplanung mit Ausgabenanalysen und unterstreicht, wie integrierte Suiten die Unternehmensausrichtung verbessern. Da Anbieter diese Funktionen unter einheitlichen Datenfabrics bündeln, erweitern sich Upsell-Pipelines und schaffen nachhaltige Umsatzströme im Finanz-Cloud-Markt.

Nach Bereitstellungsmodell:

Public-Cloud-Führerschaft mit Hybrid-DynamikPublic Clouds kontrollierten 56,90 % des Umsatzes im Jahr 2025 aufgrund der globalen Präsenz der Hyperscaler, fortschrittlicher Sicherheitszertifizierungen und kontinuierlicher Innovations-Roadmaps. Banken übernehmen routinemäßig verwaltete PaaS-Datenbanken, um neue Produkteinführungen zu beschleunigen, ohne Hardware bereitstellen zu müssen. Die Abhängigkeit von einem einzigen Anbieter wirft jedoch Resilienzbedenken auf und treibt die Hybrid- und Multi-Cloud-Akzeptanz mit einer CAGR von 16,55 % voran. Europäische Kreditgeber, die das von Regulierungsbehörden skizzierte Konzentrationsrisiko im Blick haben, verteilen Workloads zunehmend auf mindestens zwei Anbieter, während sie ultraniedrig-latente Handels-Engines in Private Clouds behalten. Form3s Zahlungsplattform veranschaulicht diese Strategie, indem sie Routing-Logik abstrahiert, sodass Banken Endpunkte bei Ausfällen zwischen Clouds umschalten können.

Private Clouds bleiben für Anwendungsfälle mit strengen Leistungs- oder Datensouveränitätsanforderungen unverzichtbar. JPMorgan Chase gibt 2 Mrd. USD für vier neue Private-Cloud-Rechenzentren aus, die latenzempfindliche Risikoberechnungen verankern. Einheitliche Beobachtbarkeitsstapel und Policy-as-Code reduzieren den Betriebsaufwand in gemischten Infrastrukturen und machen Hybrid wirklich nahtlos. Da der regulatorische Diskurs nun explizit auf „Ausstiegspläne” verweist, bevorzugen Institute containerisierte Workloads und offene APIs, um Anbieterabhängigkeiten zu vermeiden – eine Entwicklung, die die adressierbare Chance für den Finanz-Cloud-Markt weiter verbreitert.

Nach Endnutzer:

Bankenstabilität im Kontrast zur FinTech-DynamikTraditionelle Bankinstitute erzielten 49,60 % des Umsatzes im Jahr 2025, was ihre Größe und obligatorische Compliance-Ausgaben widerspiegelt. Kernmodernisierungsprogramme migrieren Einlagensysteme und Zahlungsschienen zu elastischen Architekturen und schaffen Innovationskapazitäten für Embedded-Finance-Partnerschaften. FinTech und Neobanken verzeichnen jedoch mit einer CAGR von 16,12 % die höchste Wachstumsrate und zeigen, wie Cloud-native Kerne schnellere Iterationszyklen und niedrigere Kosten pro Konto ermöglichen. Eine MDPI-Studie aus dem Jahr 2024 ergab, dass rein digitale Kreditgeber neue Funktionen 4–5 Mal schneller einführen können als ihre Mitbewerber. Diese Agilität zwingt etablierte Institute zur Beschleunigung der Akzeptanz und erhält einen positiven Nachfragekreislauf im Finanz-Cloud-Markt aufrecht.

Versicherungsgesellschaften setzen Cloud-ML-Modelle ein, um das Underwriting zu verfeinern und die Schadensbearbeitung zu automatisieren, während Kapitalmarktunternehmen niedriglatente Datenfabrics für algorithmischen Handel und nahezu-Echtzeit-Risikoaggregation benötigen. Nasdaq und AWS lancierten die Eqlipse-Suite zur Modernisierung der Marktinfrastruktur, was eine weitverbreitete Buy-Side- und Sell-Side-Bereitschaft für die Cloud-Ausführung signalisiert. Insgesamt diversifizieren diese Segmente die Wachstumsquellen und stärken die Resilienz der Finanz-Cloud-Branche gegenüber zyklischen Abschwächungen in einem einzelnen Sektor.

Nach Unternehmensgröße:

Unternehmensmaßstab trifft auf KMU-AgilitätGroßunternehmen trugen im Jahr 2025 70,55 % des Umsatzes bei und nutzten mehrjährige, mehrere Millionen Dollar umfassende Transformationsbudgets. Komplexe globale Operationen erfordern regionale Datenspeicherung, 24×7-Verfügbarkeit und granulare Aufgabentrennung, die führende Plattformen nun standardmäßig einbetten. Governance-Risikoausschüsse genehmigen daher unternehmensweite Einführungen und stärken die Größe des Finanz-Cloud-Marktes. KMU wachsen jedoch am schnellsten mit einer CAGR von 16,84 %, da Anbieter Pay-as-you-grow-Tarife und vorkonfigurierte Best-Practice-Kontenpläne einführen. Treasury-as-a-Service-Bundles kombinieren Zahlungen, Liquiditäts-Dashboards und Devisensicherung in einem einzigen Portal und beseitigen den Bedarf an Fachpersonal.

KMU repräsentieren 99 % der OECD-Unternehmen, und Umfragen zeigen, dass über 40 % noch immer unter Kredit- oder Cashflow-Lücken leiden. Cloud-Plattformen, die Bankfeeds, prädiktive Rechnungsinkasso-Analysen und eingebettete Finanzierungsoptionen integrieren, erschließen Betriebskapitaleinblicke, die bisher Großunternehmen vorbehalten waren. Da die Implementierung leichtgewichtig ist, werden KMU-Einführungen oft innerhalb von Wochen abgeschlossen, was es Anbietern ermöglicht, über digitale Kanäle zu skalieren. Dieses hochvolumige, wenig aufwändige Modell erweitert den Finanz-Cloud-Markt über die oberste Ebene hinaus und schafft attraktive wiederkehrende Umsatzströme für Anbieter.

Geografische Analyse

Finance Cloud Markt in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 40,60 %, begünstigt durch umfangreiche Technologiebudgets und regulatorische Klarheit, die eine beschleunigte Migration fördern. Die Vereinigten Staaten bilden das Fundament der Region: JPMorgan Chase allein investiert jährlich 17 Milliarden USD in Technologie und migriert 6.000 Anwendungen auf Cloud-Plattformen. Kanada folgt mit Open-Banking-Richtlinien, die sichere API-Ökosysteme begünstigen, während mexikanische Banken die Cloud einsetzen, um grenzüberschreitende Berichtsstandards zu erfüllen. Die öffentlich-private Zusammenarbeit bei Cybersicherheits- und digitalen Identitätsrahmen senkt das Adoptionsrisiko weiter und stärkt den Finance Cloud Markt in der Region. Anbieter nutzen dichte Rechenzentrumsinfrastrukturen, um die von Hochfrequenzhändlern geforderten Latenzzeiten von unter 10 Millisekunden einzuhalten.

Finance Cloud Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,96 % bis 2031. Staatlich geförderte Blueprints für die digitale Wirtschaft stellen die Cloud in den Mittelpunkt von Agenden zur finanziellen Inklusion und stützen einen regionalen Wert der digitalen Wirtschaft, der bis 2030 voraussichtlich 1 Billion USD erreichen wird. Chinas AIBank demonstriert die Skalierbarkeit der Cloud, indem sie über 100 Millionen Kunden auf einer containerisierten Plattform bedient. Indiens Public-Cloud-Richtlinie erlaubt regulierten Unternehmen nun, Kerndaten unter strengen Verschlüsselungsschlüsseln offshore zu hosten, was eine breitere Hyperscaler-Adoption ermöglicht. Japan und Australien befürworten Industry-Cloud-Modelle, die vorab zertifizierte Compliance-Artefakte für lokale Aufsichtsbehörden bereitstellen. In Verbindung mit steigenden gebührenbasierten Umsatzzielen – APAC-Banken erwarten, dass digitale Adjacencies bis 2030 40 % der Gewinnpools liefern – sichern diese Trends ein nachhaltiges Aufwärtspotenzial für den Finance Cloud Markt.

Finance Cloud Markt in EMEA und Südamerika

Europa beschleunigt die Cloud-Modernisierung im Rahmen des DORA-Mandats zur operativen Resilienz, das rund 22.000 Finanzorganisationen betrifft. Deutschland, Frankreich und das Vereinigte Königreich führen gemeinsame Testrahmen für Cyber-Incident-Simulationen ein und schaffen Anreize für die Einführung von Plattformen, die die Beweiserhebung automatisieren. Souveräne Cloud-Regionen, die von großen Anbietern betrieben werden, erfüllen Datensouveränitätsklauseln, während Multi-Vendor-Strategien das systemische Risiko mindern. Südamerika verzeichnet ein starkes Wachstum, angetrieben von Brasiliens filiallosen Challenger-Banken wie Nubank, die 2024 einen Gewinn von 2 Milliarden USD erzielte und vollständig auf Cloud-Infrastruktur betrieben wird. Die Adoption im Nahen Osten und in Afrika steigt rasch; 83 % der Finanzunternehmen in der MENA-Region betreiben bereits Cloud-Workloads und erwarten innerhalb von zwei Jahren jährliche Einsparungen von 21,14 Millionen USD. Banken im Golfkooperationsrat richten nationale Cloud-Mandate an ambitionierten Roadmaps zur digitalen Transformation aus und erschließen neue Nachfragepotenziale für den Finance Cloud Markt.

Regulatorisches Umfeld

Der Markt für Finance Cloud unterliegt zunehmenden Anforderungen an operative Resilienz, Auslagerung und KI-Governance, die beeinflussen, wie regulierte Workloads architektiert werden. In der Europäischen Union gilt seit Januar 2025 die Verordnung (EU) 2022/2554 (Digital Operational Resilience Act, DORA). Sie verpflichtet Finanzunternehmen, detaillierte Register über Vereinbarungen mit IKT-Drittanbietern zu führen, die Resilienz zu testen und IKT-bezogene Vorfälle zu melden, während zugleich kritische IKT-Drittanbieter (einschließlich großer Cloud-Computing-Unternehmen) unter dedizierte Aufsichtsrahmen fallen.

Im Jahr 2026 nimmt der regulatorische Druck auch im Bereich der Datenstandardisierung und -integrität für reguliertes Reporting sowie beim Einsatz von KI im Finanzbetrieb zu. In den Vereinigten Staaten hat die SEC 2026 endgültige Vorschriften erlassen, um gemeinsame Datenstandards im Rahmen des Financial Data Transparency Act (FDTA) umzusetzen und damit eine Interoperabilitätsagenda für regulatorische Daten festzulegen, die die Nachfrage nach standardisiertem, cloud-nativem Datenmanagement und Datenherkunftsnachweisen verstärkt. Parallel dazu führt der EU AI Act (Verordnung (EU) 2024/1689) horizontale KI-Anforderungen ein, und EU-Finanzaufsichtsbehörden haben sektorbezogene Interpretationen veröffentlicht (einschließlich einer EZB-Stellungnahme im Jahr 2026), die Banken und ihre Cloud-Anbieter dazu drängen, Modell-Governance, Kontrollen und Prüfbarkeit neben den traditionellen IKT-Risikokontrollen zu stärken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Finance Cloud beginnt bei Hyperscale- und Infrastrukturanbietern (Rechenleistung, Speicher, GPUs, Netzwerke, Identitätsmanagement, Verschlüsselung und Kontrollen zur Datenresidenz). Sie erstreckt sich weiter über Cloud-Plattformen (Datenbanken, Integration, Observability und Policy-as-Code) und Finanzanwendungsebenen, die ERP/EPM, Treasury, Risiko- und Compliance-Tools sowie branchenspezifische Cloud-Stacks für BFSI umfassen. Implementierungs- und Betriebspartner (Systemintegratoren, Managed-Service-Anbieter und Prozessspezialisten) konfigurieren Kontrollen wie Protokollierung, unveränderliche Audit-Trails und Vorfallworkflows, die von Regelwerken wie DORA gefordert werden, während Finanzinstitute und FinTechs durch mehrjährige Modernisierungsprogramme der Nachfrageanker bleiben.

Zunehmend wird die Kette durch Ökosystem-Interoperabilität und das Management der Drittanbieterkonzentration geprägt. Partnerschaften im Jahr 2026 zeigen, wie KI- und Datenfähigkeiten über Anbieter-Marktplätze und Allianzen in CFO-Workflows eingebettet werden, darunter die Erweiterung der strategischen Partnerschaft von OneStream mit Microsoft und die Ausweitung der Allianz von Genpact mit Google Cloud für agentenbasierte Lösungen. Auch externe Zusicherungen, Resilienztests und Anforderungen an die Drittanbieteraufsicht nehmen zu, da Aufsichtsbehörden ihre Prüfung über Banken hinaus auf wichtige Technologieanbieter ausweiten, was den Wert von Compliance-, Audit-Nachweismanagement- und Exit-Planungsfähigkeiten sowohl für Anbieter als auch für Käufer erhöht.

Wettbewerbslandschaft

Der Finanz-Cloud-Markt weist eine moderate Konzentration auf, wobei eine Mischung aus Hyperscale-Cloud-Anbietern, etablierten Unternehmenssoftware-Anbietern und Cloud-nativen Spezialisten um Marktanteile konkurriert. Oracle meldete 12,5 Mrd. USD an neuen KI-verknüpften Buchungen und vertiefte seine Allianz mit Microsoft, um Oracle-Datenbanken in Azure-Regionen zu hosten, sodass Kunden Daten- und Anwendungsebenen gemeinsam platzieren können. Amazon Web Services arbeitete mit Nasdaq zusammen, um die Eqlipse-Suite gemeinsam zu entwickeln, was auf ein vertikales Plattformspiel abzielt, das auf Kapitalmarktkunden ausgerichtet ist. IBM stärkte seine FinOps-Position durch die Übernahme des Kubernetes-Kostenmanagement-Anbieters Kubecost und die Einführung von Sovereign-Cloud-Blueprints, die auf die DORA-Compliance zugeschnitten sind[4]IBM, "IBM führt Sovereign-Cloud-Funktionen ein," ibm.com.

Spezialisierte Anbieter sorgen für Wettbewerbsdruck. Planful bedient mehr als 1.300 Kunden mit KI-gestützten Planungstools, die Szenario-Aktualisierungen in unter einer Sekunde versprechen, während Treasury-as-a-Service-Start-ups auf KMU-Nischen abzielen. Private-Equity-Aktivitäten nehmen zu: Vista Equity Partners wird Acumatica bis Q3 2025 übernehmen, um die Produktinnovation rund um KI-first-ERP-Module zu beschleunigen. Konsolidierungstrends setzen sich fort, da kleinere Anbieter mit steigenden Compliance- und GPU-Rechenkosten zu kämpfen haben und in Partnerschaften oder Übernahmen gedrängt werden. Marktgewinner differenzieren sich zunehmend durch die Quantifizierung von Effizienzgewinnen; mehrere Banken berichten von 25 % schnelleren Buchungsabschlusszyklen nach der Implementierung von Cloud-KI-Automatisierungssuiten. Insgesamt hängt der Anbietererfolg von Sicherheitszertifizierungen, der Expansion lokaler Rechenzentren und der Fähigkeit ab, End-to-End-Compliance-Artefakte einzubetten, die das Adoptionsrisiko für regulierte Käufer senken.

Marktführer der Finanz-Cloud-Branche

IBM Corporation

Microsoft Corporation

Salesforce.com Inc.

SAP SE

Oracle Corporation(Netsuite)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Finance Cloud Markt-Bericht erfasste Unternehmen

- Oracle Corporation(Netsuite)

- SAP

- Microsoft

- Salesforce

- IBM

- Workday

- Sage Intacct

- Unit4 / FinancialForce

- Intuit

- Anaplan

- Workiva

- BlackLine

- Coupa

- Xero

- FIS

- Fiserv

- Temenos

- Finastra

- Acumatica

- AWS

- Google Cloud

- Huawei

Marktchancen und Zukunftsaussichten

Die Aufsicht über operative Resilienz schafft konkreten Handlungsspielraum für compliance-fertiges Cloud-Design, kontinuierliches Kontroll-Monitoring und in Finanzplattformen eingebettete Tools zur Steuerung von Drittanbieterrisiken. Ein bedeutender Beleg aus dem Jahr 2026 sind die britischen Critical Third Parties (Designation) Regulations 2026, die Amazon Web Services, Google Cloud, Microsoft und Oracle als kritische Drittanbieter unter gemeinsamer Aufsicht von FCA, Bank of England und PRA einstufen. Dies verschiebt die Compliance-Erwartungen hin zu nachweisbarer Resilienz und Prüfbarkeit auf Ebene der gemeinsam genutzten Infrastruktur. Dadurch steigt die Nachfrage nach Lösungen, die die Erfassung von Nachweisen automatisieren, ausgelagerte Dienste kritischen Geschäftsfunktionen zuordnen und Exit-Pläne über öffentliche und hybride Umgebungen hinweg operationalisieren.

Ein zweites Chancenfeld ergibt sich aus KI-gestütztem Finanzbetrieb, der zwar auf skalierbare Cloud-Infrastruktur angewiesen ist, aber stärkere Governance, Datenqualität und Modellkontrollen benötigt, um Prüfer und Aufsichtsbehörden zufriedenzustellen. Allianzen und Produktökosysteme im Jahr 2026 rund um agentenbasierte KI und Finanzintelligenz (etwa Hyperscaler-Partnerschaften, die unternehmensweite Finanzworkflows unterstützen) verdeutlichen die Nachfrage der Käufer nach Produktivitätsgewinnen in Bereichen wie der Automatisierung der Kreditorenbuchhaltung, der Entscheidungsunterstützung im Treasury-Bereich und der Prognose. Gleichzeitig steigern sie die Nachfrage nach richtliniengesteuerter Datenherkunftsverfolgung, Erklärbarkeitswerkzeugen und sicheren Integrationsmustern über Multi-Vendor-Stacks hinweg. Anbieter, die branchenspezifische Kontrollbibliotheken, souveräne und multiregionale Bereitstellungsoptionen sowie anbieterneutrale Integrationsebenen anbieten, die Konzentrations- und Lock-in-Risiken verringern, dürften an Zugkraft gewinnen, da diese Anforderungen von Richtlinien zu Beschaffungskriterien werden.

Aktuelle Branchenentwicklungen im Finance Cloud Markt

- Juli 2026: Das Vereinigte Königreich erließ die Critical Third Parties (Designation) Regulations 2026, die AWS, Google Cloud, Microsoft und Oracle für die direkte Aufsicht durch FCA, Bank of England und PRA benennen. Die Regelung formalisiert die aufsichtliche Aufmerksamkeit auf die Resilienz der gemeinsam genutzten Cloud-Infrastruktur, die regulierte Finanz-Workloads unterstützt. Cloud- und Finanzplattform-Anbieter stehen vor höheren Erwartungen an audit-fertige Kontrollen, Koordination bei der Vorfallreaktion und glaubwürdige Exit-Planung bei in Großbritannien regulierten Implementierungen.

- Mai 2025: IBM Cloud führte souveräne Cloud-Fähigkeiten und leistungsstarke KI-Infrastruktur für regulierte Branchen ein. Die Einführung bringt die Produkt-Roadmaps in Einklang mit Anforderungen an operative Resilienz und Datensouveränität, die bei Beschaffungsentscheidungen für Finance Cloud eine wichtige Rolle spielen. Dies stärkt zudem die Positionierung von IBM bei Käufern, die nach dem Prinzip „Regulated-by-Design“ konzipierte Referenzarchitekturen anstelle generischer Cloud-Lösungen suchen.

- September 2024: Oracle brachte eine Nachhaltigkeitsanwendung für Fusion Cloud EPM auf den Markt, die Daten aus Fusion Cloud ERP und Oracle SCM integriert, um unternehmensweite Reporting-Workflows zu unterstützen. Die Veröffentlichung erweitert den Umfang der Finance Cloud über den klassischen Abschluss- und Planungsbereich hinaus auf compliance-nahe Offenlegungsprozesse, die kontrollierte Datenpipelines erfordern. Für Käufer mehrmoduliger ERP/EPM-Lösungen unterstreicht dies die Konsolidierung von Suiten als Weg zu standardisierten Daten und prüfbarem Reporting.

Finance Cloud Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

In dieser Studie umfasst der Markt für Finance Cloud die Umsätze aus cloud-basierter Software, Plattformen und Infrastruktur, die zur Ausführung von Finanz- und Compliance-Workloads bei Finanzinstituten eingesetzt werden, einschließlich Buchhaltung, Risikomanagement, Treasury, Reporting und verwandter Kernprozesse.

Ausgeschlossene Bereiche: Ausgenommen sind allgemeine Büroproduktivitätswerkzeuge und nicht-finanzbezogene horizontale Cloud-Dienste, die nicht für regulierte Finanz-Anwendungsfälle beschafft werden.

Übersicht der Segmentierung

- Nach Lösung

- Kernbuchhaltung und Hauptbuch

- Finanzprognose und -planung

- Risiko, Compliance und Reg-Tech

- Treasury und Cash-Management

- Gehaltsabrechnung und Belegschaftsfinanzierung

- Nach Bereitstellungsmodell

- Public Cloud

- Private Cloud

- Hybrid / Multi-Cloud

- Nach Endnutzer

- Bankwesen

- Versicherung

- Kapitalmärkte

- FinTech / Neobanken

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Arbeit begann mit dem Aufbau einer Nachfragelandkarte auf Basis öffentlicher Signale, da Cloud-Ausgaben oft in breiten Technologiekategorien ausgewiesen werden. Wir stützten uns auf Quellen wie SEC-Einreichungen und Jahresberichte, Investorenpräsentationen, offizielle Veröffentlichungen von Regulierungsbehörden sowie Leitlinien von Zentralbanken oder Aufsichtsbehörden zu Auslagerung und operativer Resilienz, um zu verstehen, was in die Cloud verlagert wird und unter welchen Kontrollen.

Zur Verankerung des Modells zogen wir zudem Materialien wie NIST-Veröffentlichungen zu Cloud und Sicherheit, ISO-Dokumentationen zu Standards für den Finanznachrichtenverkehr, peer-reviewte Fachjournale zur Cloud-Adoption im Finanzdienstleistungssektor sowie Updates von Branchenverbänden heran, in denen Cloud-Risiken, Datenresidenz und Prüfanforderungen behandelt werden. Für den finanziellen Kontext einzelner Unternehmen und die Nachverfolgung wichtiger Verträge nutzten wir zusätzlich Abonnementdatenbanken für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen sowie Patentdatenbanken. Diese Desk-Quellen sind nicht erschöpfend, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Desk-Annahmen darüber zu überprüfen, was Käufer als Finance Cloud betrachten, was in mehrjährige Verträge eingebettet ist und wie Workloads über öffentliche, private und hybride Umgebungen verteilt sind. Wir sprachen mit einer Mischung aus Cloud-Programmverantwortlichen, Finanz-IT-Führungskräften, Sicherheits- und Risikoverantwortlichen sowie Implementierungspartnern, um Adoptionstempo, Preisgestaltungsmuster und typische Verlängerungs- und Erweiterungsmuster in den wichtigsten Regionen zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 41% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-Down-Ansatz, bei dem die Cloud-Adoption im Finanzdienstleistungssektor aus den IT- und Cloud-Ausgabenpools der Unternehmen rekonstruiert und anschließend anhand von Durchdringungs- und Workload-Migrationsanteilen, die spezifisch für regulierte Finanzfunktionen sind, eingegrenzt wird. Diese Gesamtwerte wurden anschließend durch selektive Bottom-Up-Näherungen überprüft, etwa durch stichprobenartig erhobene Preisspannen für gängige Finanz-Workloads, Deal-Größenmuster aus Kanalgesprächen und Anbieterumsatzaufteilungen, soweit diese offengelegt werden.

Wichtige Eingaben in das Modell umfassen die Anzahl regulierter Finanzinstitute nach Region, die Intensität der Cloud-Migration für Kernfinanz- und Risiko-Workloads, die typische Vertragslaufzeit und Anlaufphase, den durchschnittlichen Umsatz pro Workload für Abonnement- und nutzungsbasierte Komponenten sowie das Tempo der compliance-getriebenen Modernisierung (zum Beispiel Resilienz- und Auslagerungskontrollen, die den Zeitpunkt von Migrationen verändern). Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch Expertenmeinungen zu makroökonomischen IT-Ausgaben, regulatorischen Zeitplänen und der erwarteten Geschwindigkeit der Verlagerung sensibler Workloads, und kalibrierten anschließend die endgültige Entwicklungslinie so, dass sie mit den in Interviews wahrgenommenen Adoptions- und Preissignalen übereinstimmt. Wo Bottom-Up-Details fehlten, wurden Lücken durch konservative Proxy-Verhältnisse geschlossen, die vor ihrer Verwendung im endgültigen Modell mit mindestens zwei unabhängigen Interviewperspektiven verifiziert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Kontrollen trianguliert, darunter der Abgleich der implizierten Cloud-Ausgaben pro Institut, der Vergleich der Wachstumsraten mit öffentlichen IT-Ausgabentrends und die Stresstests wichtiger Annahmen wie Migrationstempo und Preisentwicklung bei Abonnements. Wenn Zahlen inkonsistent erschienen, überprüften wir die Treiber erneut, glichen die Eingaben mit aktuellen Desk-Signalen ab und kontaktierten ausgewählte Interviewpartner erneut, um zu bestätigen, ob eine Veränderung real war oder auf Zeitverschiebungen beruhte.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die vollständige Modelllogik und die wichtigsten Annahmen, gefolgt von Abweichungsprüfungen auf Regions- und Anwendungsfallebene. Der Bericht wird jährlich aktualisiert und außerdem bei wesentlichen Ereignissen überarbeitet, etwa bei größeren regulatorischen Veränderungen oder Sprunginnovationen in den Mustern der Cloud-Vertragsgestaltung. Unmittelbar vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße der Finance Cloud von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Markt für Finance Cloud können weit voneinander abweichen, da jeder Herausgeber die Grenze an einer anderen Stelle zieht und dann einen anderen Satz von Nachfragesignalen zur Skalierung der Zahlen verwendet. Unterschiede zeigen sich in der Regel darin, was als Finance Cloud gezählt wird, welche Käufergruppen einbezogen werden und wie Abonnement- gegenüber nutzungsbasierten Umsätzen zeitlich erfasst werden.

Belege wie der Anstieg der ausgewiesenen Marktausgaben von 2025 auf 2026 sowie Gegenprüfungen zur Migration regulierter Finanz-Workloads halten Mordor Intelligence an Cloud-Käufen fest, die für Finanz- und Compliance-Zwecke getätigt werden, und nicht an breiteren Budgets für die digitale Transformation.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,17 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 53,29 Mrd. USD (2026) | Verwendet einen breiteren Anwendungsbereich, der sich stark an Wealth- und Kundenmanagement-Plattformen orientiert und angrenzende Engagement- und Embedded-Finance-Anwendungsfälle einbeziehen kann, wodurch sich die adressierbaren Ausgaben über regulierte Finanz-Workloads hinaus erhöhen. |

| Branchenverlag B | 43,78 Mrd. USD (2025) | Verankert die Datenreihe an einem anderen Basisjahr und wendet möglicherweise schnellere Preis- und Adoptionsanstiegsannahmen in den frühen Jahren an, was den jahresspezifischen Wert verändern kann, selbst wenn die langfristige Richtung ähnlich ist. |

Über die drei Zahlen hinweg erklärt sich der Großteil der Abweichung durch unterschiedliche Anwendungsbereiche und zeitliche Festlegungen, nicht durch eine Uneinigkeit darüber, dass die Cloud-Adoption im Finanzdienstleistungssektor steigt. Indem die Schritte auf nachvollziehbare Weise mit Käufernachfragesignalen, Vertragsrealitäten und klar formulierten Einschlusskriterien verbunden bleiben, bleibt die endgültige Schätzung praktisch reproduzierbar und leicht nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Finanz-Cloud-Markt derzeit?

Der Finanz-Cloud-Markt beläuft sich im Jahr 2026 auf 43,17 Mrd. USD und soll bis 2031 auf 87,86 Mrd. USD wachsen.

Welches Bereitstellungsmodell führt den Finanz-Cloud-Markt an?

Public-Cloud-Lösungen dominieren derzeit mit einem Marktanteil von 56,90 %, obwohl Hybrid- und Multi-Cloud-Konfigurationen mit einer CAGR von 16,55 % am schnellsten wachsen.

Wie beeinflusst DORA die Finanz-Cloud-Akzeptanz in Europa?

DORA setzt strengere IKT-Risikokontrollen und Echtzeit-Berichterstattung durch und veranlasst europäische Banken, konforme Cloud-Plattformen mit automatisierten Prüf- und Resilienzfunktionen einzuführen.

Warum übernehmen KMU Finanz-Cloud-Plattformen so schnell?

Pay-as-you-grow-Preisgestaltung, eingebettete KI-Automatisierung und Treasury-as-a-Service-Bundles ermöglichen es KMU, auf Unternehmensqualität-Finanztools ohne hohe Vorabinvestitionen zuzugreifen, was eine CAGR von 16,84 % antreibt.

Welche Rolle spielt generative KI im Finanz-Cloud-Markt?

Generative KI treibt Self-Service-Analysen, intelligente Kreditorenbuchhaltung und konversationelle Treasury-Assistenten an, steigert die betriebliche Effizienz und stärkt das Geschäftsargument für die Cloud-Migration.

Wer sind die wichtigsten Akteure im Finanz-Cloud-Markt?

Zu den führenden Anbietern gehören Oracle, Amazon Web Services, Microsoft, IBM, SAP sowie Spezialunternehmen wie Planful und Acumatica, die sich jeweils durch KI-Fähigkeiten und compliance-fähige Architekturen differenzieren.

Seite zuletzt aktualisiert am: