Marktgröße und Marktanteil für intelligente Autobahnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

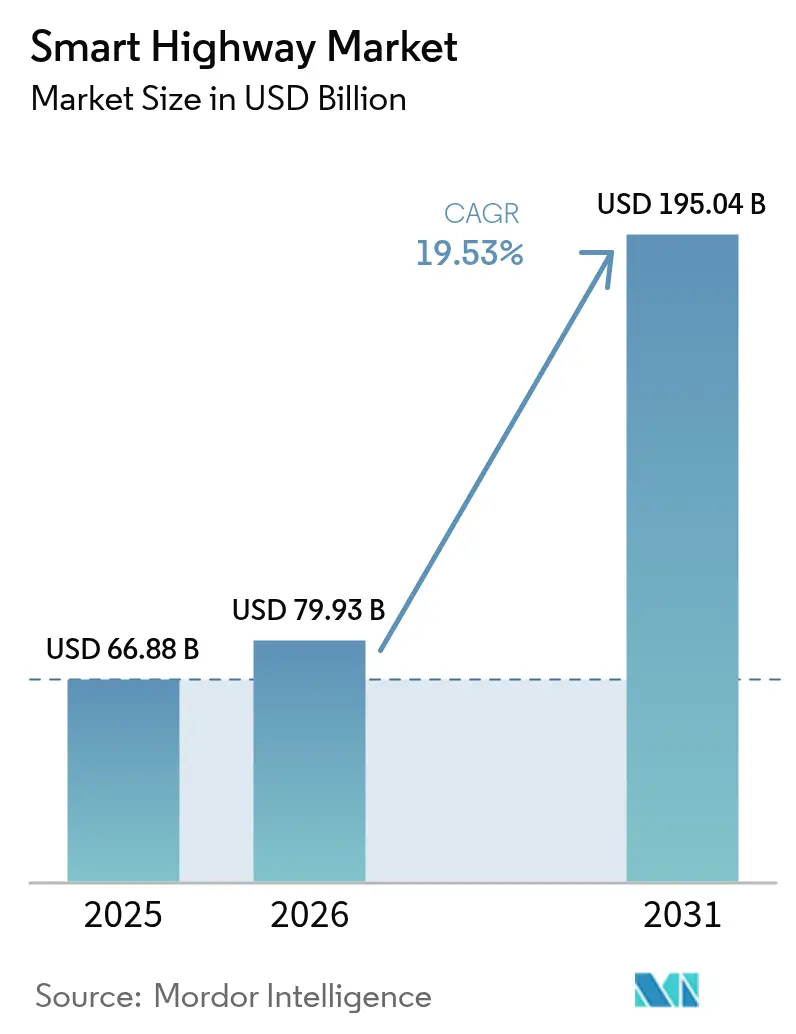

| Marktgröße (2026) | 79.93 Milliarden US-Dollar |

| Marktgröße (2031) | 195.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.53% CAGR |

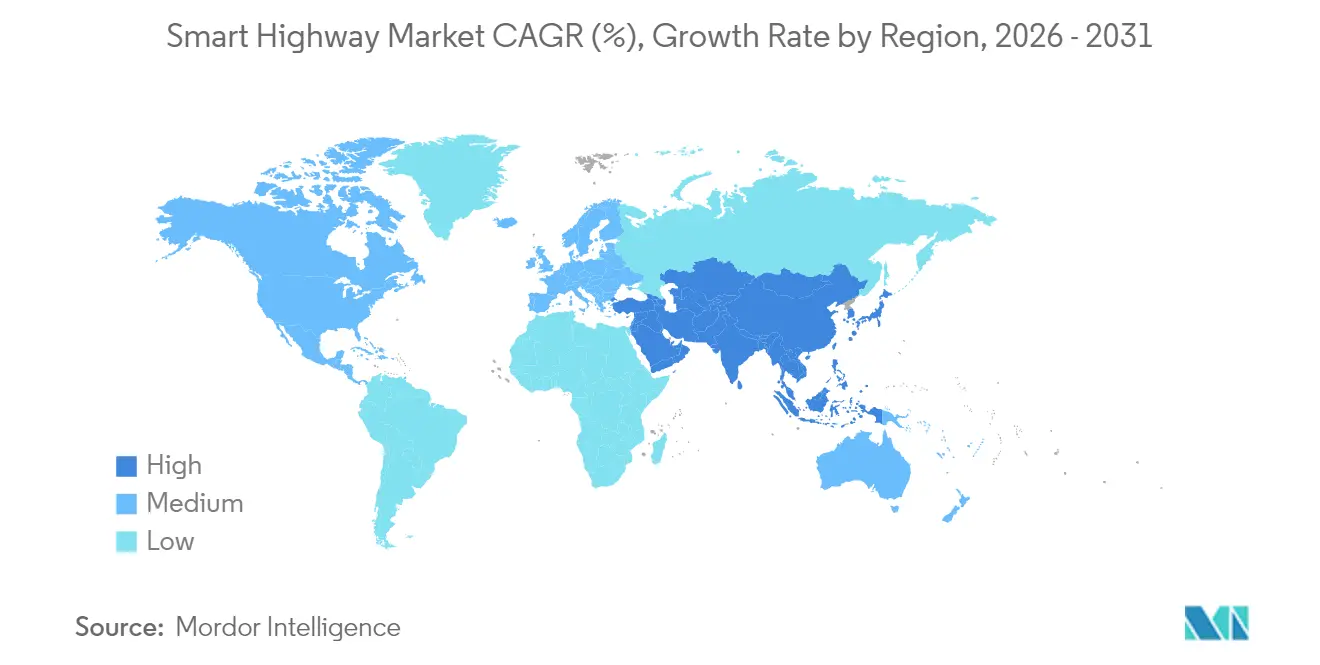

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Autobahnen von Mordor Intelligence

Die Marktgröße für intelligente Autobahnen wurde im Jahr 2025 auf USD 66,88 Milliarden geschätzt und soll von USD 79,93 Milliarden im Jahr 2026 auf USD 195,04 Milliarden bis 2031 wachsen, bei einer CAGR von 19,53 % während des Prognosezeitraums (2026–2031). Umfangreiche Investitionsprogramme des öffentlichen Sektors, rasche Fortschritte bei Standards für vernetzte Fahrzeuge und stark sinkende Sensorpreise bilden das Fundament dieser Wachstumsdynamik. Asien-Pazifik bleibt von zentraler Bedeutung, da zentrale und regionale Behörden Mittel in mehrspurige Schnellstraßen mit IoT-Knoten lenken, während Nordamerika und Europa regulatorische Straßenverkehrssicherheitsziele mit Technologievorgaben in Einklang bringen. Große Autobahnbetreiber wechseln von anlagenorientierter Beschaffung zu dienstleistungsorientierten Verträgen und ebnen damit den Weg für cloudnative Verkehrsplattformen, die landesweit skalieren. Private Betreiber sehen in eingebetteten Ladestreifen für Elektrofahrzeuge und Solarpflastersteinen neue Einnahmequellen, und von Risikokapital unterstützte Softwareunternehmen beeilen sich, Edge-Analytics-Positionen zu sichern, bevor die Latenzvorteile von 5G zur Normalität werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttechnologie führten intelligente Verkehrsmanagementsysteme im Jahr 2025 mit einem Umsatzanteil von 37,45 %, während Kommunikationssysteme bis 2031 voraussichtlich mit einer CAGR von 20,08 % wachsen werden.

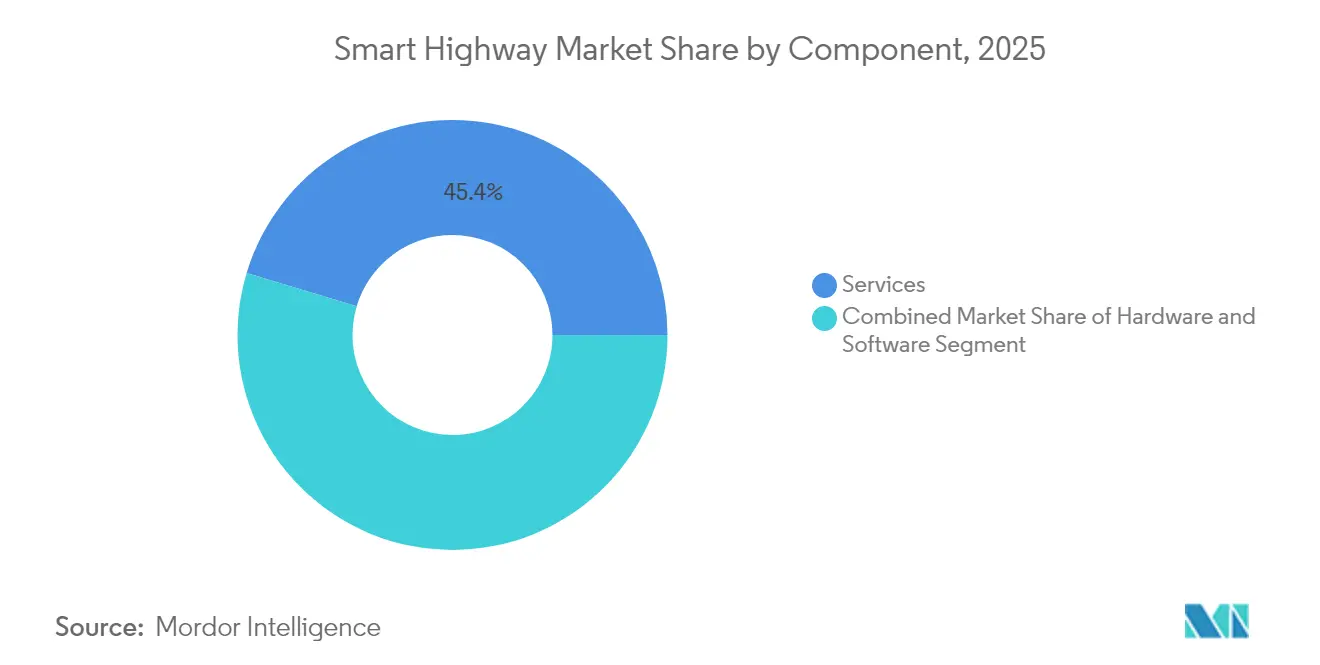

- Nach Komponente entfielen im Jahr 2025 45,35 % des Marktanteils für intelligente Autobahnen auf Dienstleistungen; Software soll bis 2031 mit einer CAGR von 18,32 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,22 % der Marktgröße für intelligente Autobahnen auf das Verkehrsstaumanagement, und die Unterstützung vernetzter und autonomer Fahrzeuge schreitet mit einer CAGR von 21,82 % bis 2031 voran.

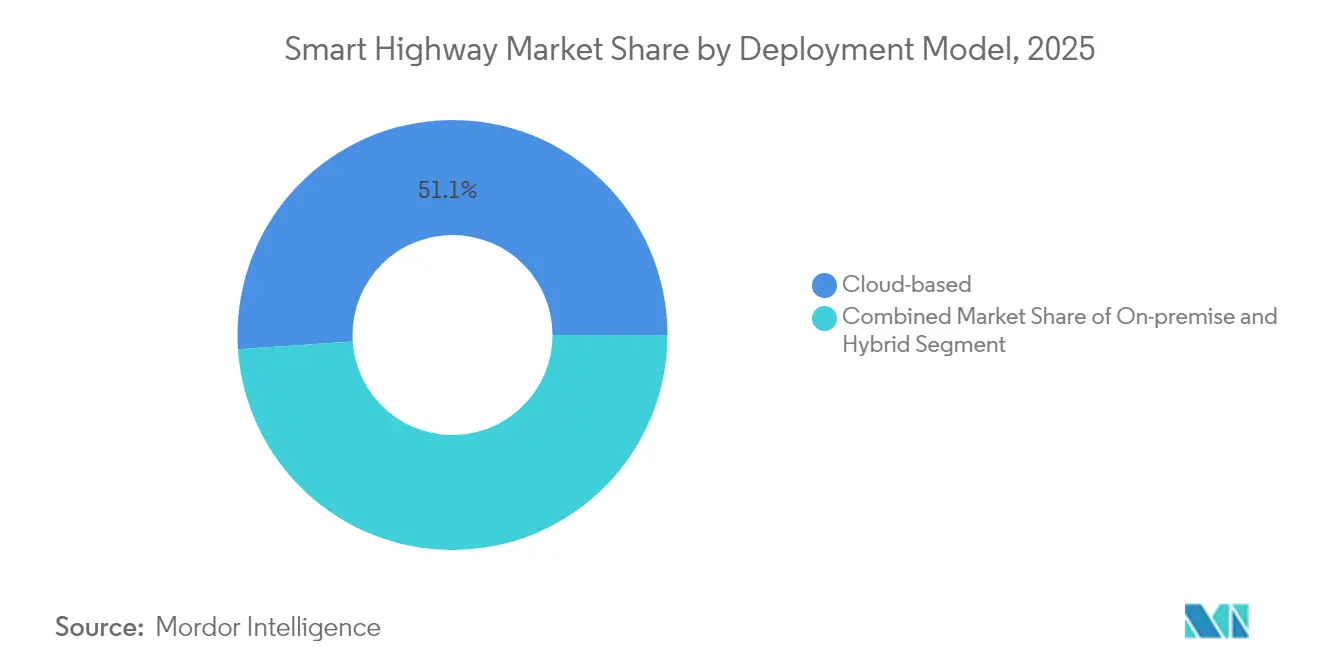

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 51,05 % am Markt für intelligente Autobahnen, während dasselbe Modell bis 2031 mit einer CAGR von 19,48 % wachsen soll.

- Nach Straßentyp dominierte das Autobahnsegment im Jahr 2025 mit einem Marktanteil von 61,10 % am Markt für intelligente Autobahnen, während Schnellstraßen bis 2031 mit einer CAGR von 18,87 % wachsen sollen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 37,54 %; die Region soll bis 2031 mit einer CAGR von 17,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Autobahnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der staatlichen Ausgaben für intelligente Infrastruktur | +5.2% | Global; am stärksten in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Kosten durch Verkehrsstaus | +4.1% | Wichtige städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Straßenverkehrssicherheitsvorschriften | +3.7% | Einführung in Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Preisverfall bei Sensoren und IoT | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehende Pilotkorridore für C-AV-Bereitschaft | +2.3% | Nordamerika und Europa; Pilotbereiche in Asien-Pazifik | Mittel- bis langfristig (3–5 Jahre) |

| Pilotprojekte für dynamisches Laden von Elektrofahrzeugen in der Fahrbahn | +1.75% | Europa und Asien-Pazifik; Frühphasenversuche in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der staatlichen Ausgaben für intelligente Infrastruktur

Rekordhohe öffentliche Mittelzuweisungen finanzieren mehrjährige Baupipelines. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt USD 1,2 Billionen bereit, darunter USD 7,5 Milliarden für landesweite Ladekorridore, während Indiens Haushalt 2025 INR 2,87,333 Crore (USD 34,5 Milliarden) für die Modernisierung von Autobahnen vorsieht.[1]U.S. Department of Transportation, "SMART Grants Program," transportation.gov Dedizierte Förderprogramme knüpfen Mittel an Meilensteine der digitalen Infrastruktur, was die Beschaffung für fortschrittliche Sensorik, Analytik und V2X-Module faktisch absichert.

Steigende Kosten durch Verkehrsstaus

Städtische Staus beeinträchtigen inzwischen das kommunale BIP-Wachstum und untergraben Emissionsziele, was Behörden dazu veranlasst, KI-gesteuerte adaptive Signalgebung einzusetzen. Frühe Implementierungen in Singapur und London zeigten messbare Reduzierungen der Reisezeiten und Rückgänge bei flüchtigen organischen Verbindungen und stärkten damit die wirtschaftliche Grundlage für stadtweite Verkehrstelemetrie in der Cloud.

Verbindliche Straßenverkehrssicherheitsvorschriften

Die Nationale Straßenverkehrssicherheitsstrategie 2024 führte einen Sicheres-System-Rahmen ein, der automatisierte Vorfallserkennung und Spurverlassenswarnung begünstigt. Die Überarbeitung der Allgemeinen Sicherheitsverordnung Europas 2025 schreibt ebenfalls intelligente Geschwindigkeitsassistenz vor und sorgt für anhaltende Dynamik bei sensorintensiven Fahrbahnen.

Rascher Preisverfall bei Sensoren und IoT

Die Stückpreise für Radar-, Lidar- und Bildverarbeitungsmodule sind schneller gefallen als die Projektionen des Mooreschen Gesetzes, was sekundäre Korridore und stadtnahe Hauptstraßen für digitale Aufrüstungen erschließt. Energiesparende Kameras mit bordeigener KI-Inferenz werden inzwischen zu Preisen angeboten, die früher einfachen Überwachungskameras vorbehalten waren, was die Gesamtabdeckung in Fahrbahnkilometern beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten | -3.2% | Entwicklungsländer am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -2.5% | Insbesondere Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Behörden | -1.7% | Korridore mit mehreren Zuständigkeitsbereichen | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Beschaffung im Rahmen von öffentlich-privaten Partnerschaften | -1.3% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten

Vollständige Nachrüstungen intelligenter Korridore erfordern Straßenrandeinheiten, Glasfaserinfrastruktur und Cloud-Orchestrierung, die innerhalb einer einzigen politischen Amtszeit selten die fiskalische Gewinnschwelle erreichen. Multilaterale Kreditgeber verlangen Mischfinanzierungsstrukturen zur Minderung von Staatsrisikoprämien, was die Zyklen von der Ausschreibung bis zur Auftragsvergabe verlangsamt.

Datenschutz- und Cybersicherheitsrisiken

Die Regelung vom März 2025 zu IKT-Lieferketten für vernetzte Fahrzeuge schreibt strenge Herkunftsprüfungen für Straßenrandausrüstung vor.[2]U.S. Department of Commerce, "Securing the Information and Communications Technology and Services Supply Chain: Connected Vehicles," federalregister.govBetreiber planen nun für mehrschichtige Zero-Trust-Architekturen, Penetrationstests und Cybersicherheitsversicherungsprämien, was die Projektkosten erhöht und Integrationszeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen verankern die digitale Transformation

Dienstleistungen hielten im Jahr 2025 einen Umsatzanteil von 45,35 %, da Regierungen auf Integratoren angewiesen waren, um Altanlagen mit edgennativen Plattformen zu verknüpfen. Beratungsteams koordinieren Change-Management-Programme, während Managed-Service-Verträge eine Netzwerkverfügbarkeit rund um die Uhr gewährleisten. Der Softwareumsatz ist heute noch geringer, wächst jedoch mit einer CAGR von 18,32 %, angetrieben durch abonnementbasierte Analysen, die Verkehrsmetadaten monetarisieren. Hardware bleibt unverzichtbar, wird jedoch zunehmend zur Massenware; das Aufkommen softwaredefinierter Straßenrandeinheiten ermöglicht Over-the-Air-Funktionsaktualisierungen ohne Tiefbauunterbrechungen. Diese Architektur steigert den Lifetime-ROI und erleichtert die Einhaltung sich weiterentwickelnder V2X-Standards.

Betreiber des Marktes für intelligente Autobahnen erkennen, dass arbeitsintensive Entwurfs-Bau-Betrieb-Verträge das Leistungsrisiko auf Anbieter übertragen. Ergebnisorientierte Servicevereinbarungen fördern eine vorausschauende Wartung, die durch digitale Zwillinge gesteuert wird, die Fahrbahnbelastung und Signallatenz widerspiegeln, und reduzieren ungeplante Sperrungen. Da Beschaffungsstellen auf Gesamtbetriebskostenmetriken umschwenken, werden Dienstleistungskonsortien voraussichtlich konsolidieren, was Trends bei der Cloud-Infrastruktur-Auslagerung im vorangegangenen Jahrzehnt widerspiegelt.

Nach Produkttechnologie: Verkehrsmanagement treibt die Einführung voran

Intelligente Verkehrsmanagementsysteme machen 37,45 % des Umsatzes im Jahr 2025 aus und bleiben der Einstiegspunkt für kommunale Pilotprojekte. KI-gesteuerte Signalphasensteuerung, variable Geschwindigkeitsempfehlungen und Seitenstreifenfreigabe demonstrieren sichtbare Staubeseitigung, die Pendlerverbände zufriedenstellt. Kommunikationssysteme, die voraussichtlich mit einer CAGR von 20,08 % wachsen werden, bilden die Grundlage für aufkommende kooperative Fahranwendungsfälle. Das Edge-Cloud-Netz verarbeitet Handshakes unter zehn Millisekunden zwischen vernetzten Fahrzeugen und Portalkameras und ermöglicht so die Spurwechselkoordination in großem Maßstab.

Eine bemerkenswerte Entwicklung ist der Einsatz von Computer-Vision-Kameras, die Auflösungsraster dynamisch anpassen, um den Energieverbrauch zu senken und dabei dichte Verkehrsszenen zu verfolgen. Plattformanbieter bündeln diese Sensoren mit Mikrodiensten, die prädiktive Engines speisen, und bewegen den Markt für intelligente Autobahnen über reaktive Regelkreise hinaus hin zu antizipatorischer Optimierung.

Nach Anwendung: Staumanagement dominiert die Prioritäten

Das Verkehrsstaumanagement hält einen Anteil von 40,22 %, da Städte Reisezeitersparnisse durch dynamische Mauterhebung und Güterverkehrsprioritätsspuren monetarisieren. Jeder Rückgang der Verzögerung um 1 % entspricht einem spürbaren BIP-Anstieg und Emissionsreduzierungen, was finanzielle und Nachhaltigkeits-KPIs in Einklang bringt. Die Nische der Unterstützung vernetzter und autonomer Fahrzeuge wächst am schnellsten mit einer CAGR von 21,82 %, angetrieben durch den Bedarf der Automobilhersteller an hochauflösenden Karten, kontinuierlichen Over-the-Air-Updates und Redundanzspuren für Fahrzeuge der Stufe 4.

Vorfallerkennungsplattformen kombinieren nun Daten von Inertialmesseinheiten in Smartphones mit Straßenrandradar, um Unfallstellen zu triangulieren und Einsatzkräfte in unter drei Minuten zu entsenden. Diese Fähigkeiten stärken den politischen Willen für eine breitere Sensorabdeckung und verankern langfristige Investitionsargumente.

Nach Bereitstellungsmodell: Cloud-Lösungen beschleunigen die Implementierung

Cloud-Bereitstellungen erzielten einen Umsatzanteil von 51,05 % und sind bereit, ihren Vorsprung auszubauen, da Betreiber proprietäre Rechenzentren stilllegen. Nutzungsbasiertes Computing ermöglicht es Behörden, klein anzufangen und Analyse-Cluster zu skalieren, wenn die Korridorauslastung steigt. Hybride Topologien bestehen dort weiter, wo Datensouveränitätsgesetze eine lokale Speicherung vorschreiben. Edge-Knoten führen sicherheitskritische Befehle wie automatisches Notbremsen innerhalb von 50 Millisekunden aus, während komplexe Optimierungsroutinen in regionalen Clouds laufen.

Leistungsbaselines erweisen sich als überzeugend: Behörden berichten von 30 % schnelleren Algorithmusiterationen und 40 % niedrigeren Wartungsausgaben nach der Migration auf verwaltete Plattformen. Folglich soll die Marktgröße für intelligente Autobahnen bei cloudnativen Lösungen bis 2031 USD 99,55 Milliarden erreichen, was nahezu 51,05 % der Gesamtausgaben entspricht.

Nach Straßentyp: Autobahnen priorisieren intelligente Infrastruktur

Hauptautobahnen repräsentieren einen Anteil von 61,10 %, da nationale Güterverkehrskorridore die größte wirtschaftliche Last tragen. Ministerien priorisieren diese Spuren für eingebettete Wiegesysteme in Bewegung, automatisierte Spurhaltebeacons und Ladewicklungen in der Fahrbahn, die kommerzielle Elektrofahrzeuge bei Reisegeschwindigkeit aufladen. Indien plant 10.000 km neue Spuren im Haushaltsjahr 2025–26, während China im gleichen Zeitraum eine Erweiterung um 30.000 km plant. Die Investitionslücke unterstreicht unterschiedliche Ausführungsmodelle: China bevorzugt integrierte Entwurfs-Bau-Verträge mit modularer Vorfertigung, während Indiens aufgeteilte Genehmigungen die Zeitpläne verlängern.

Stadtstraßen hinken aufgrund komplexer Interessengruppen-Koordination und Bordsteinnutzungen, die die Sensorplatzierung erschweren, hinterher. Schnellstraßen bieten einen Mittelweg, indem sie korridorweites V2X einführen und gleichzeitig spurspezifische dynamische Mauterhebung erproben.

Geografische Analyse

Asien-Pazifik sichert sich 37,54 % des Umsatzes und wächst bis 2031 mit einer CAGR von 17,96 %. Nationale Regierungen positionieren digitale Korridore als Motoren für die wirtschaftliche Neuausrichtung von Küstenmetropolen hin zu Fertigungszentren im Landesinneren. Chinas Einführung von nahezu 800 Smart-City-Pilotprojekten bettet Straßentelemetrie in umfassendere Datenverwaltungsrahmen ein. Indien vertieft die Haushaltsmittelzuweisungen, unterstützt durch multilaterale Green-Bond-Emissionen, die Mittel für intelligente Transportsysteme zweckbinden.

Europa hält einen Anteil von 33,18 % und setzt sich für gemeinsame Standards ein, die grenzüberschreitende Kontinuität ermöglichen. Der britische Fahrplan für vernetztes und automatisiertes Fahren stellt GBP 100 Millionen (USD 126 Millionen) bereit, um selbstfahrende Logistikkorridore zu erproben, und prognostiziert einen Markt von GBP 42 Milliarden bis 2035. Skandinavische Verwaltungen integrieren intelligente Autobahnen mit Wasserstoff-Lkw-Haltestellen, um die Emissionsobergrenzen des Fit-for-55-Pakets einzuhalten, und wandeln Klimapolitik in Beschaffungshebel um.

Nordamerika hält 29,28 % des Umsatzes und wächst mit einer CAGR von 14,78 %. Bundeskonjunkturprogramme beschleunigen Entwurfs-Bau-Finanzierungsmodelle, während staatliche Verkehrsministerien offene Programmierschnittstellen-Mandate einführen, die mittelgroßen Softwareanbietern gleiche Wettbewerbsbedingungen verschaffen. Kanada erprobt digitale Zwillingsunterschichten unter neu asphaltiertem Belag zur Modellierung von Frost-Tau-Belastungen, und Mexiko bündelt Einführungen intelligenter Transportsysteme mit Glasfaserkonzessionen entlang von Mautstraßen zur Quersubventionierung von Kapitalausgaben. Die Marktgröße für intelligente Autobahnen in Nordamerika soll bis 2031 USD 44,78 Milliarden erreichen.

Wettbewerbslandschaft

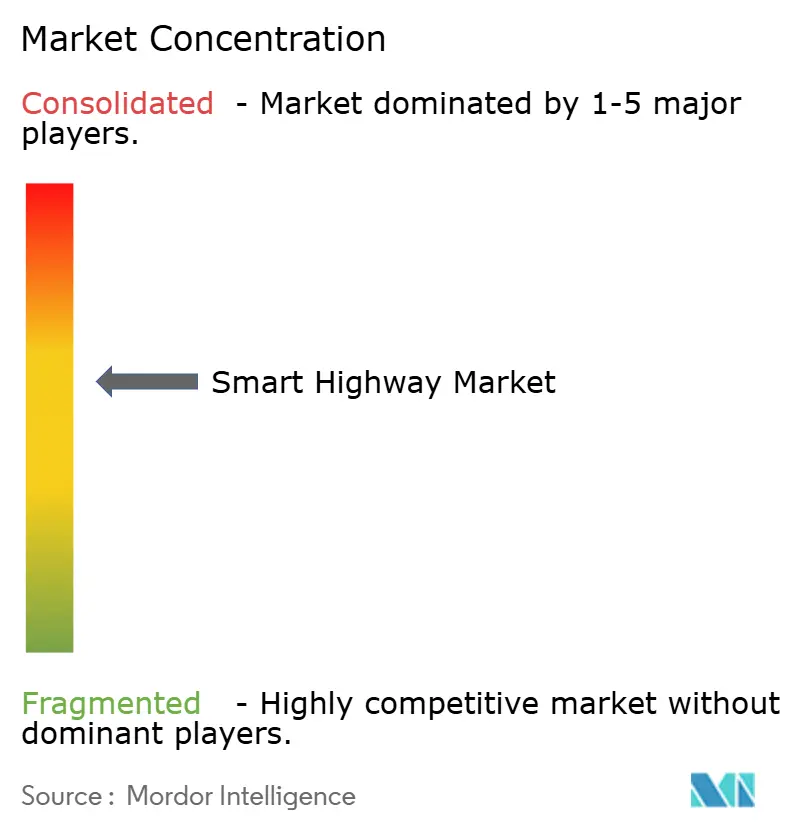

Der Markt für intelligente Autobahnen ist mäßig fragmentiert, zeigt jedoch unverkennbare Konsolidierungstendenzen. Siemens, IBM und Cisco setzen End-to-End-Suiten ein, die von Straßenrandeinheiten bis zu Cloud-Dashboards reichen, und nutzen ihre Größe, um schlüsselfertige Ausschreibungsanforderungen zu erfüllen. Kapsch TrafficCom und SWARCO kooperieren mit Tiefbauunternehmen und betten proprietäre Spursteuerungsalgorithmen in Betonfahrbahnverträge ein.

Strategische Schritte veranschaulichen Differenzierungspfade. Cisco nutzte Straßenlaternenmasten während der Smart City Expo US 2025 als Multi-Sensor-Hubs und schuf damit einen Aufrüstungspfad für Kommunen, denen es an Straßenrandflächen mangelt. EnGoPlanet brachte ultradünne Photovoltaik-Leuchten auf den Markt, die Umweltsensoren integrieren und Betreibern neue Vektoren zur Monetarisierung von CO₂-Gutschriften bieten. Siemens erweiterte seine Mobilitätssoftware-Suite um cloudnative Module für digitale Zwillinge, um die Laufzeit von Verkehrssimulationen um 70 % zu reduzieren.

Solar Roadways ist Pionier bei Sechseckfliesen, die Strom erzeugen und gleichzeitig Schnee schmelzen, und Start-ups in Israel und Südkorea vermarkten induktive Ladewicklungen mit einer Nennleistung von 200 kW. Die Intensität von Fusionen und Übernahmen wird voraussichtlich zunehmen, da Plattformbetreiber proprietäres Energiemanagement-IP suchen, um ihre Verkehrssteuerungsportfolios zu ergänzen.

Marktführer für intelligente Autobahnen

Alcatel-Lucent Enterprise (Nokia Corporation)

Cisco Systems Inc.

IBM Corporation

Indra Sistemas SA

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cisco präsentierte mastmontierte 5G-IoT-Hubs, die Computer-Vision-Analysen integrieren, und positionierte das Unternehmen für die Gewinnung von Aufträgen zur Nachrüstung intelligenter Korridore in budgetbeschränkten Städten.

- April 2025: Das US-amerikanische Verkehrsministerium veröffentlichte Leitlinien für intelligente Transportsystem-Anwendungsfälle für SS4A-Förderungen, standardisierte KI-gesteuerte Konfliktanalysen und erschloss skalierbare Finanzierungswege für Kreisbehörden.

- März 2025: Das US-amerikanische Handelsministerium finalisierte Regeln zur Beschränkung von Komponenten für vernetzte Fahrzeuge aus feindlichen Auslandsquellen, was Hauptauftragnehmer zur Überprüfung ihrer Lieferketten zwang und die inländische Nachfrage nach Halbleitern ankurbelte.

- Februar 2025: Indien kündigte GNSS-Mauterhebung zur Beseitigung von Mautstellen-Warteschlangen an, was eine landesweite Chance für satellitenbasierte Cloud-Abrechnungsplattformen signalisiert und wahrscheinlich zur schrittweisen Abschaffung von Kurzstrecken-Kommunikationsportalen führt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Smart-Highway-Markt als den Umsatz, der aus Hardware, Software und Integrationsdienstleistungen resultiert, die vernetzte Sensorik, Edge-Steuerung und bidirektionale Kommunikation auf Straßen mit beschränktem Zugang wie Autobahnen und Schnellstraßen ermöglichen. Diese Lösungen umfassen intelligentes Verkehrsmanagement, Transportmanagement, Überwachung und straßenseitige Kommunikationsplattformen, die neu eingesetzt oder in bestehende Fahrspurkilometer nachgerüstet werden.

Ausschlüsse aus dem Untersuchungsbereich: Städtische ITS-Projekte auf Hauptverkehrsstraßen, eigenständige öffentliche Parksysteme und generische Smart-City-Anwendungen, die nicht an Autobahnkorridore gebunden sind, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Produkttechnologie

- Intelligente Verkehrsmanagementsysteme

- Intelligente Transportmanagementsysteme

- Überwachungssysteme

- Kommunikationssysteme

- Beleuchtungs- und Energiesysteme

- Sonstige Technologien

- Nach Anwendung

- Verkehrsstaumanagement

- Sicherheit und Vorfallserkennung

- Intelligentes Parken

- Mauterhebung

- Emissionsüberwachung

- Unterstützung vernetzter und autonomer Fahrzeuge

- Sonstige Anwendungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloudbasiert

- Hybrid

- Nach Straßentyp

- Autobahn

- Stadtstraße

- Schnellstraße

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Autobahnkonzessionäre, staatliche DOT-Projektmanager, Integratoren und OEM-Ingenieure für Edge-Sensoren in Nordamerika, Europa und wichtigen asiatischen Volkswirtschaften. Ihre Erkenntnisse helfen uns, Preisspannen zu testen, Akzeptanzraten für Cloud-Verkehrsplattformen zu validieren und angenommene Bereitstellungszeitpläne anzupassen, die aus der Desk-Recherche hervorgegangen sind.

Desk-Recherche

Unsere Analysten kartieren zunächst die globale Fahrspurkilometerbasis anhand offener Daten der United States Federal Highway Administration, der Eurostat-Straßenstatistiken, der International Road Federation und vergleichbarer Veröffentlichungen des indischen MoRTH. Sensor-Importwerte werden über UN Comtrade und Volza ermittelt, während Projektpipelines in Tenders Info und den Pressearchiven von Dow Jones Factiva verfolgt werden. Anschließend ziehen wir Patentcluster rund um adaptive Signalsteuerung und Roadside Units aus Questel, um den Innovationsimpuls nach Region zu bemessen.

Ein zweiter Durchlauf befasst sich mit regulatorischen Weißbüchern, Branchenverbands-Briefings (ITS America, C-ITS Platform Europe, ITS Japan) und 10-K-Einreichungen börsennotierter Unternehmen, um durchschnittliche Systempreise, Service-Mix und Erneuerungszyklen zu extrahieren. Diese öffentlichen Quellen werden mit proprietären Kostenbenchmarks aus Mordors D&B Hoovers- und Marklines-Abonnements zusammengeführt. Die obige Liste ist illustrativ; viele weitere offene Datenbanken und Dokumente werden zur Bestätigung und Klärung herangezogen.

Marktgröße & Prognose

Wir erstellen ein Top-down-Modell, das mit staatlichen Haushalten für die Autobahnmodernisierung, öffentlich-privaten Konzessionsvergaben und durchschnittlichen Upgradekosten pro Fahrspurkilometer beginnt, die dann mit Bottom-up-Momentaufnahmen von Integratorumsätzen und stichprobenartig erhobenen ASP × Volumendaten abgeglichen werden. Variablen wie für Upgrades vorgesehene Fahrspurkilometer, durchschnittliche Sensordichte, V2X-Roadside-Unit-Penetration, Cloud-Service-Attach-Raten, EV-Ladespurpiloten und 5G-Rollout-Zeitpläne fließen in das Modell ein. Prognosen verwenden multivariate Regression auf diese Treiber, verankert an Preis-Volumen-Elastizitäten, die während der Primärgespräche validiert wurden. Lücken in Lieferantendaten werden durch regionale Analoga überbrückt, die ähnliche Finanzierungsstrukturen aufweisen, bevor die abschließende Kalibrierung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen einen dreistufigen Varianz-Scan, ein Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate, wobei Zwischenanpassungen durch Finanzierungsgenehmigungen, große Vertragsabschlüsse oder politische Veränderungen ausgelöst werden; Kunden erhalten daher stets die neueste geprüfte Ausgangsbasis.

Warum Mordors Smart-Highway-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abgrenzungen, Kostenstapel und Aktualisierungsrhythmen wählen. Unser Team legt einen einzigen, an Fahrspurkilometern verankerten Umfang fest und aktualisiert die Zahlen jährlich, was die Vergleichbarkeit und Aktualität der Daten für Planer gewährleistet.

Wesentliche Treiber von Abweichungen sind, dass andere Studien mitunter städtische ITS bündeln oder Softwaredienstleistungen ausschließen, pauschale Sensorpreise anstelle regionsspezifischer Stufen anwenden oder Wechselkurse für den Prognosezeitraum einfrieren. Mordor Intelligence vermeidet diese Abkürzungen, und diese Disziplin untermauert die Zuverlässigkeit, die Käufer erwarten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 66,88 Mrd. (2025) | Mordor Intelligence | - |

| USD 68,77 Mrd. (2024) | Global Consultancy A | Umfasst städtische ITS und digitale Beschilderung über Autobahnen hinaus |

| USD 42,91 Mrd. (2024) | Research Publisher B | Nur Hardware-Umfang und einjährige Währungsumrechnung |

Insgesamt zeigt der Vergleich, dass Mordors klar definierter Umfang, die Modellierung auf Variablenebene und der jährliche Aktualisierungszyklus den Stakeholdern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf messbare Treiber zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Autobahnen?

Der Markt beläuft sich im Jahr 2026 auf USD 79,93 Milliarden und soll bis 2031 USD 195,04 Milliarden erreichen.

Welches Segment führt den Markt für intelligente Autobahnen nach Produkttechnologie an?

Intelligente Verkehrsmanagementsysteme führen mit einem Umsatzanteil von 37,45 % im Jahr 2025.

Wie schnell wächst das Cloud-Bereitstellungsmodell?

Cloudbasierte Implementierungen sollen bis 2031 mit einer CAGR von 19,48 % wachsen.

Welche Region hält den größten Anteil am Markt für intelligente Autobahnen?

Asien-Pazifik hält einen Umsatzanteil von 37,54 % und soll bis 2031 mit einer CAGR von 17,96 % wachsen.

Was ist das größte Hemmnis für die Einführung intelligenter Autobahnen?

Hohe Investitionsausgaben und verlängerte Amortisationszeiten verringern die Projektdynamik, insbesondere in Entwicklungsländern.

Warum gewinnen Kommunikationssysteme bei intelligenten Autobahnen an Bedeutung?

Sie ermöglichen den Echtzeit-V2X-Datenaustausch, der den Betrieb autonomer Fahrzeuge und andere fortschrittliche Dienste unterstützt, und treiben eine prognostizierte CAGR von 20,08 % voran.

Seite zuletzt aktualisiert am: