Marktgröße und -anteil für intelligente Stadien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

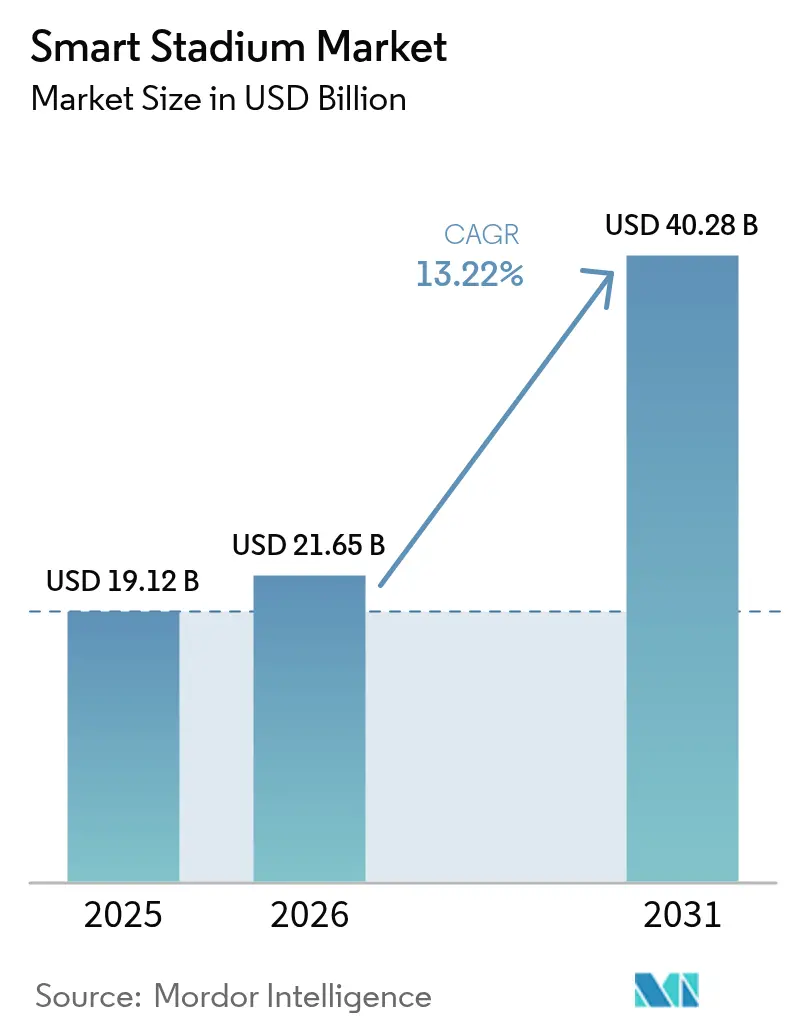

| Marktgröße (2026) | 21.65 Milliarden US-Dollar |

| Marktgröße (2031) | 40.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

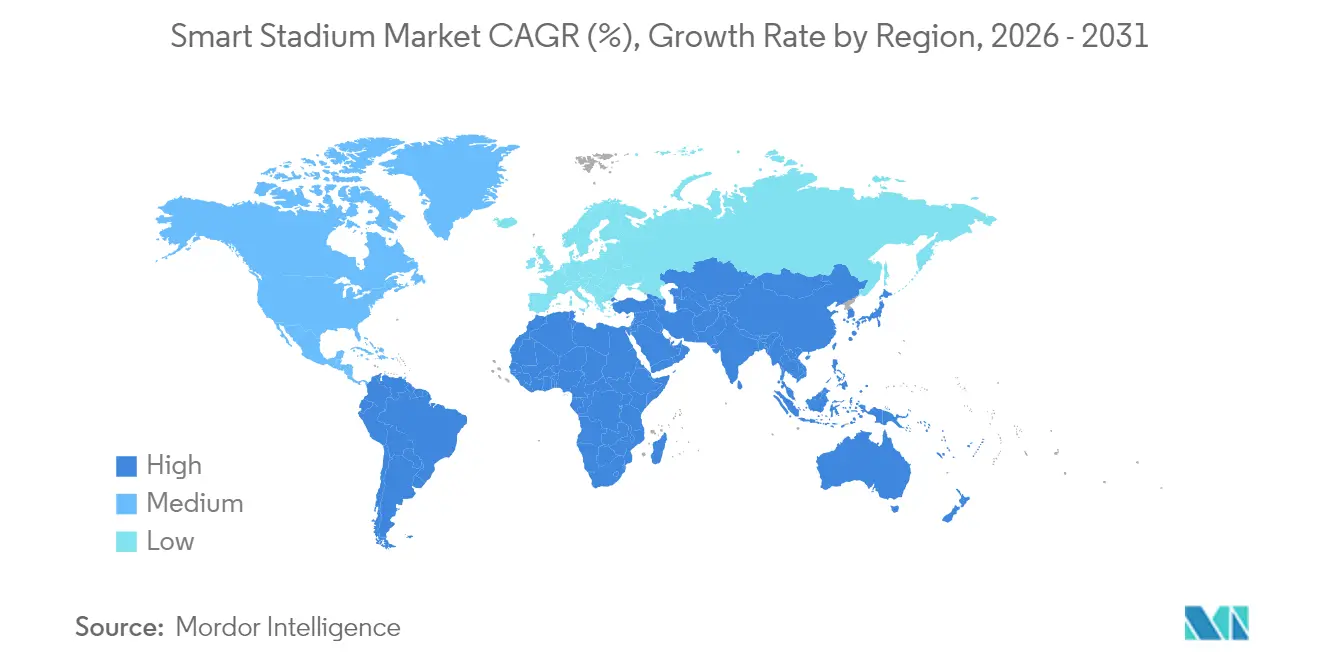

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Stadien von Mordor Intelligence

Die Marktgröße für intelligente Stadien im Jahr 2026 wird auf 21,65 Milliarden USD geschätzt, ausgehend von einem Wert von 19,12 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 40,28 Milliarden USD zeigen, und wächst mit einer CAGR von 13,22 % über den Zeitraum 2026–2031. Eigentümer von Veranstaltungsorten betrachten das Netzwerk als Gewinnmotor und nicht als Kostenstelle, was Investitionen in private 5G-Kerne, Edge-Computing-Knoten und Cloud-Analysen antreibt, die Echtzeit-Wetten, dynamische Sponsoring-Assets und datengesteuerte Besucherservices erschließen. Megaveranstaltungen wie der FIFA Fußball-Weltmeisterschaft 2026 und den Olympischen Spielen 2028 in Los Angeles komprimieren Upgrade-Zyklen auf 24-Monats-Fenster, während europäische Zero-Trust-Mandate Integrationsstandards erhöhen und verteidigungsfähige Positionen für zertifizierte Plattformen schaffen. Die US-amerikanische Legalisierung von mobilem Sportwetten generiert neue Lizenzeinnahmen, und Asiens Initiativen für intelligente Städte subventionieren IoT-Einführungen in Veranstaltungsorten der zweiten Reihe. Der Wettbewerbsdruck steigt, da Full-Stack-Anbieter Radio-, Edge- und Software-Bundles integrieren und kleinere Spezialisten dazu zwingen, sich auf Nischenbereiche wie KI-Videoanalysen und verteilte Antennensysteme zu konzentrieren.

Wesentliche Erkenntnisse des Berichts

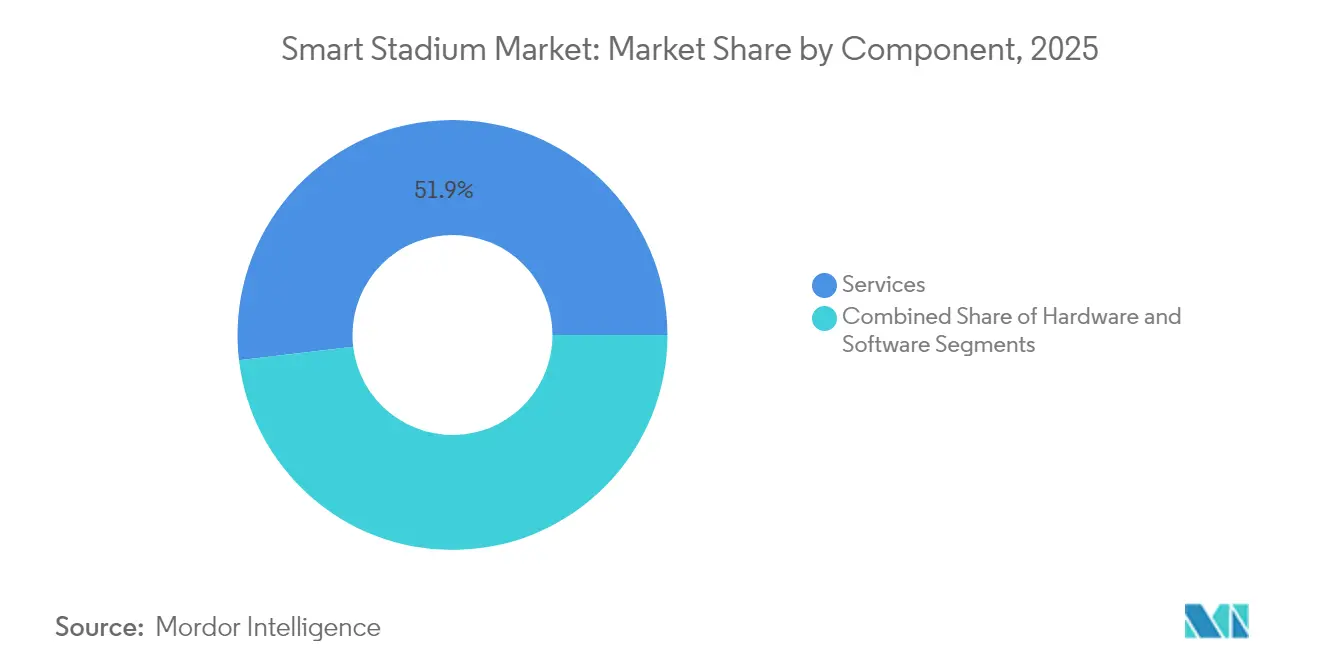

- Nach Komponente führten Dienstleistungen mit einem Umsatzanteil von 51,88 % im Jahr 2025, während Software voraussichtlich mit einer CAGR von 15,02 % bis 2031 expandieren wird.

- Nach Softwarelösung entfiel auf digitale Inhalte und Fan-Engagement im Jahr 2025 ein Umsatzanteil von 28,10 %; Smart Ticketing und Parken wird voraussichtlich mit einer CAGR von 13,95 % bis 2031 wachsen.

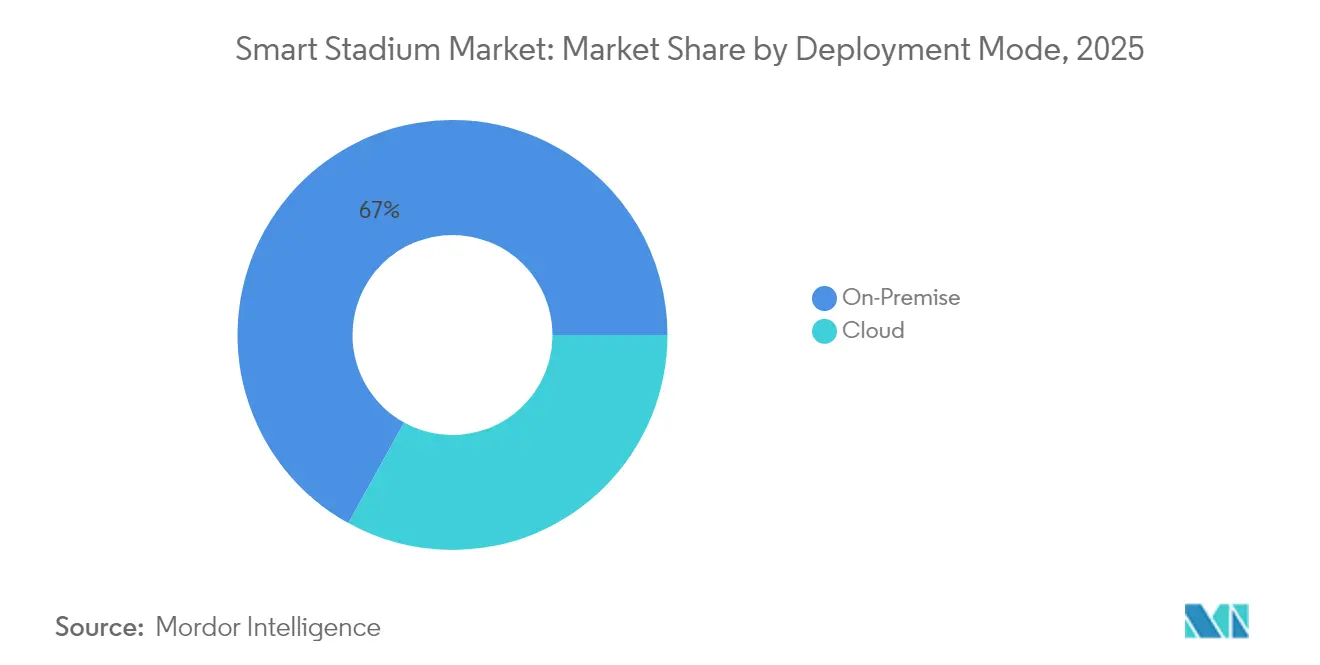

- Nach Bereitstellungsmodus hielten Vor-Ort-Installationen im Jahr 2025 einen Anteil von 66,95 %, während Cloud voraussichtlich mit einer CAGR von 14,72 % bis 2031 zulegen wird.

- Nach Konnektivitätstechnologie erfasste Wi-Fi 6/7 im Jahr 2025 einen Anteil von 44,05 %, und 5G und privates LTE schreitet mit einer CAGR von 14,05 % bis 2031 voran.

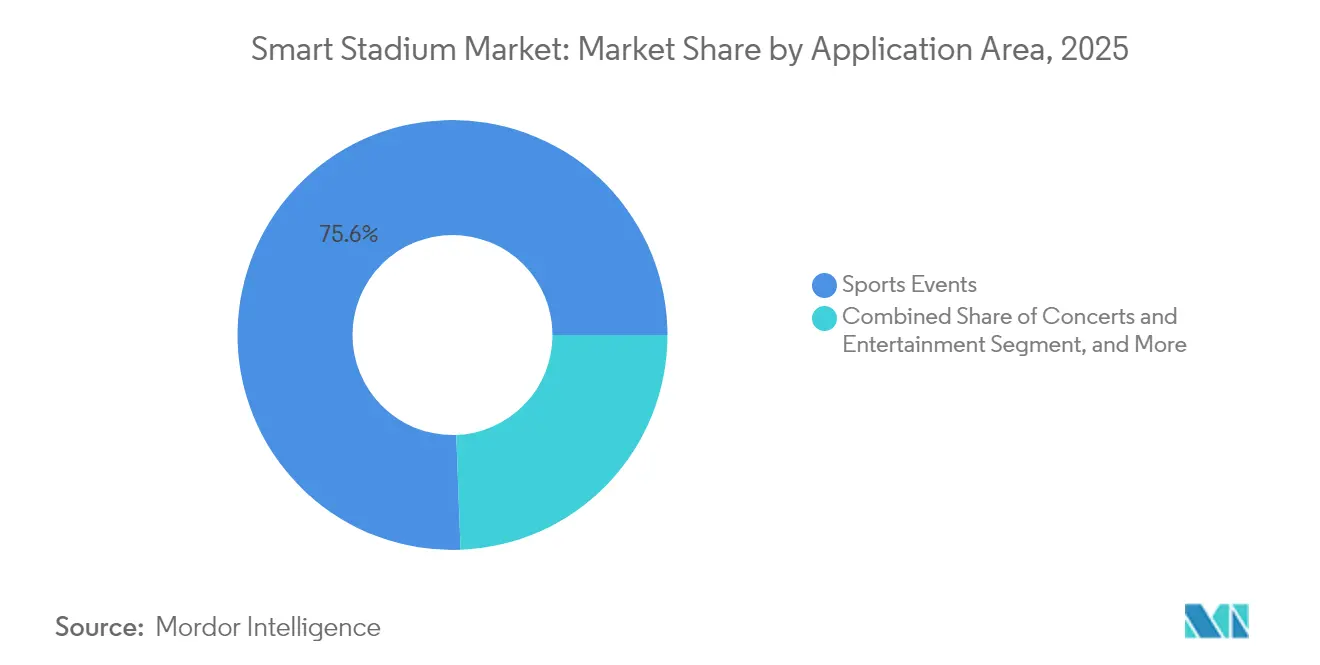

- Nach Anwendung entfielen auf Sportveranstaltungen 75,60 % des Umsatzes im Jahr 2025, und Esport-Turniere sind für eine CAGR von 13,40 % bis 2031 positioniert.

- Nach Einnahmequelle hielten Ticketing und Merchandising im Jahr 2025 einen Anteil von 35,30 %, während Datenmonetarisierung und Wetten voraussichtlich mit einer CAGR von 14,25 % bis 2031 steigen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,10 %; der Nahe Osten wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 14,45 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Stadien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 5G-Netzwerk-Einführungen als Katalysator für hochdichte Konnektivität | +2.8% | Nordamerika und Europa, frühe APAC-Metropolen | Mittelfristig (2–4 Jahre) |

| Megaveranstaltungs-Pipeline (FIFA Fußball-Weltmeisterschaft 2026, Olympische Spiele 2028 in Los Angeles), die Digitalisierungsbudgets beschleunigt | +3.1% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| EU-Menschenmengensicherheitsmandate (NIS2 und Cyberresilienzgesetz), die Echtzeitanalysen erfordern | +1.9% | Europäische Union, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Sportlizenzierung in der Veranstaltungsstätte und Datenlizenzierung eröffnen neue Einnahmequellen | +2.4% | Vereinigte Staaten, Ausweitung auf Kanada und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zuschüsse für intelligente Städte im asiatisch-pazifischen Raum (z. B. Indiens Khelo India 2.0) zur Finanzierung von Stadion-IoT-Upgrades | +1.7% | Indien, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Green-Deal-Ziele zur Förderung energieeffizienter Gebäudeautomation in EU-Arenen | +1.5% | Europäische Union und Kandidatenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Netzwerk-Einführungen als Katalysator für hochdichte Konnektivität

Carrier-Investitionen in Millimeterwellen- und C-Band-Spektrum ermöglichen es Stadien, Zehntausende von gleichzeitigen Nutzern mit Multi-Gigabit-Geschwindigkeiten zu bedienen – eine Leistung, die ältere verteilte Antennensysteme wirtschaftlich nicht erreichen konnten. Verizon schloss 2024 den Ausbau von 5G Ultra Wideband in 28 NFL-Veranstaltungsorten ab und unterstützt damit Augmented-Reality-Wiederholungen und In-Seat-Wetten, die eine Latenz von unter 20 Millisekunden erfordern.[1]Verizon Communications, "5G Ultra Wideband-Bereitstellung in NFL-Stadien," verizon.com Das Wi-Fi-6E-Overlay des Notre Dame Stadiums erreichte 2024 während eines einzelnen Spiels eine Gesamtbandbreite von 26 Gbps und wird mit einem privaten LTE-Kern für deterministische IoT-Telemetrie kombiniert. Europäische Betreiber wie Vodafone und Deutsche Telekom positionieren die Stadiondensifizierung als Ankermieter für eigenständige 5G-Kerne, die auch Slicing an kommunale Käufer zeigen. Dedizierte Small-Cell-Raster reduzieren Interferenzen während der Spitzeneingangsphasen, wenn die Gerätedichte 1.500 Verbindungen pro Zugangspunkt überschreitet. Die resultierende Bandbreite ist die Grundlage für Dienste der nächsten Generation, die die Pro-Kopf-Ausgaben und Sponsoring-Erträge steigern.

Megaveranstaltungs-Pipeline beschleunigt Digitalisierungsbudgets

Die FIFA Fußball-Weltmeisterschaft 2026 und die Olympischen Spiele 2028 in Los Angeles komprimieren jahrzehntelange Erneuerungszyklen auf Zwei-Jahres-Sprints. Lenovos globaler Vertrag von 2024 mit der FIFA liefert Edge-Server und KI-Appliances an 16 Veranstaltungsorte in den Vereinigten Staaten, Mexiko und Kanada. Das mexikanische Estadio Azteca begann 2024 mit einer Renovierung im Wert von 150 Millionen USD und installierte eine Glasfaser-bis-zum-Sitz-Konnektivität für 4K-On-Demand-Video. Das Organisationskomitee LA28 nutzt Autodesk-BIM-Workflows zur Integration von prädiktiver Wartung, die über die Spiele hinaus fortgesetzt wird. Diese Vorzeigeneubauten erzeugen einen Demonstrationseffekt, der sekundäre Märkte dazu bringt, auf olympische Standards aufzurüsten, und den Markt für intelligente Stadien weit über die Gastgeberstädte hinaus erweitert.

EU-Menschenmengensicherheitsmandate erfordern Echtzeitanalysen

Die Richtlinie zur Netz- und Informationssicherheit 2, die 2024 verabschiedet wurde, klassifiziert große Veranstaltungsorte als wesentliche Einrichtungen und verpflichtet sie, Echtzeit-Anomalieerkennung für Systeme einzusetzen, die mehr als 10.000 Besucher bedienen. Das Cyberresilienzgesetz von 2024 erweitert die Haftung auf Hardware- und Softwareanbieter und schafft damit Anreize für Betreiber, integrierte, zertifizierte Plattformen zu beziehen.[2]Europäisches Parlament, "Richtlinie zur Netz- und Informationssicherheit 2," europarl.europa.eu Der Sicherheitskodex der UEFA von 2024 schreibt nun KI-Menschendichteanalysen für Stadien der Kategorie 4 vor. Infolgedessen konsolidieren Clubs ihre Lieferantenlisten und bevorzugen Lösungen von Cisco, Schneider Electric und Siemens, die vorzertifiziert geliefert werden und den Prüfungsumfang reduzieren. Die Einhaltung erhöht die Vorabkosten, schafft aber langfristige Markteintrittsbarrieren und festigt den Vorteil des Platzhirsches im Markt für intelligente Stadien.

Sportwetten in der Veranstaltungsstätte und Datenlizenzierung eröffnen neue Einnahmequellen

Die US-amerikanische Legalisierung von mobilem Wetten macht Stadien zu Echtzeit-Datengeneratoren. Die Live-Quoten-Engine von Sportradar verarbeitete während der NFL-Saison 2024 täglich mehr als 1,2 Millionen Wettereignisse, unterstützt durch Venue-Geofencing, das verbesserte Quotenangebote für Fans vor Ort ermöglicht. Genius Sports hält bis 2030 die exklusiven Rechte zur Verteilung von NFL-Spielerverfolgungsstatistiken, und Veranstaltungsorte verdienen in der Regel mehrere Millionen Dollar jährlich für den Zugang zu ihren Daten. Wettkioske und mobile Aufladungen verlängern die Verweilzeit an den Konzessionsständen und steigern die Nebenausgaben für Speisen und Waren. Die zusätzlichen Einnahmen kompensieren die Sensor- und Edge-Computing-Kapitalkosten und machen die Wirtschaftlichkeit des Markts für intelligente Stadien für private Betreiber attraktiver.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierung von Altsystemen erhöht die Nachrüstungsintegrationskosten | -1.6% | Europa, Veranstaltungsorte gebaut vor 2010 | Mittelfristig (2–4 Jahre) |

| Steigende Cyberhaftung unter der DSGVO und dem CCPA verlangsamt Fan-Datenplattformen | -1.3% | Europäische Union und Kalifornien | Mittelfristig (2–4 Jahre) |

| Verlängerte kommunale Pachtgenehmigungen verzögern den Kapitaleinsatz | -1.2% | Südamerika | Mittelfristig (2–4 Jahre) |

| Unterauslastungsquoten unter 40 Veranstaltungstagen komprimieren den ROI | -1.0% | Private Veranstaltungsorte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung von Altsystemen erhöht Nachrüstungskosten

Europäische Arenen, die zwischen 1990 und 2010 gebaut wurden, betreiben häufig proprietäre HLK-, Zutrittskontroll- und Überwachungsplattformen auf unterschiedlichen Protokollen wie BACnet, Modbus und ONVIF. Die Zusammenführung dieser Silos erfordert benutzerdefinierte Middleware und langwierige Inbetriebnahmen vor Ort, was die Kosten pro Sitz eines Neubaus verdoppeln kann. Eine Umfrage des Stadium Business Summit von 2024 ergab, dass 63 % der Betreiber die Integrationskomplexität als ihr größtes Hindernis für die Einführung identifizierten, wobei die Nachrüstungszeiten für große Veranstaltungsorte bis zu 18 Monate betragen. Betreiber müssen während der Migration manchmal parallele Systeme aufrechterhalten, was den ROI schmälert. Obwohl die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden die Stilllegung veralteter Geräte beschleunigt, verlangsamen Kapitalengpässe und kommunale Pachtbeschränkungen den vollständigen Ersatz und belasten das Wachstum des Markts für intelligente Stadien.

Steigende Cyberhaftung unter der DSGVO und dem CCPA

Die DSGVO erlaubt Bußgelder von bis zu 4 % des weltweiten Jahresumsatzes eines Unternehmens bei Verstößen gegen den Schutz personenbezogener Daten, und das California Consumer Privacy Act erweitert das Recht auf Löschung auf biometrische und Standortdaten. Eine Entscheidung der irischen Regulierungsbehörde aus dem Jahr 2024 verhängte gegen einen Fußballverein eine Geldstrafe von 2,8 Millionen EUR (3,28 Millionen USD) wegen unzureichender Einwilligung in die mobile App, was veranlasste, dass gleichgestellte Veranstaltungsorte Fan-Engagement-Pilotprojekte auf Eis legten. Die Compliance erfordert nun Datenschutz-Folgenabschätzungen, Verschlüsselung im Ruhezustand und bestellte Datenschutzbeauftragte, was die Betriebskosten der Plattform um 15–25 % erhöht. Kaliforniens Durchsetzung der Geolokalierungsregeln von 2024 erschwert die Einführung von Wegfindungs- und Menschenmengensystemen zusätzlich. Diese Haftungsrisiken veranlassen Betreiber, anonymisiertes Edge-Processing einzusetzen, das den Cloud-Egress begrenzt; die zusätzliche Komplexität kann jedoch Einführungen verlangsamen und die kurzfristige Expansion des Markts für intelligente Stadien dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dynamik baut auf Dienstleistungsgrundlagen auf

Dienstleistungen verankerten 51,88 % des Umsatzes im Jahr 2025, da Systemintegratoren ältere elektrische, mechanische und IT-Assets in ein einziges IoT-Netz integrierten. Software wird jedoch voraussichtlich mit einer CAGR von 15,02 % wachsen und ist damit der schnellste Treiber des Wachstums des Markts für intelligente Stadien. Betreiber bevorzugen Abonnementlizenzen für Gebäudeautomations- und Menschenmengenanalysemodulen, die aufwändige Upgrades vermeiden. Ciscos Private-5G-Bundle von 2024 veranschaulicht den Wandel und kombiniert Funkgeräte, Kernsoftware und professionelle Dienstleistungen in einem einzigen SKU. Da handelsübliche x86-Server proprietäre Appliances ersetzen, senken Veranstaltungsorte die Gesamtbetriebskosten und beschleunigen Feature-Einführungen. Die Branche der intelligenten Stadien behandelt Software zunehmend als den wichtigsten Hebel für neue Einnahmequellen, wobei Hardware-Erneuerungen mit den 5G-Roadmaps der Carrier und den generationellen Wechseln bei Wi-Fi zeitlich abgestimmt werden.

Hardware nimmt eine unverzichtbare Mittelposition ein. Edge-Gateways, Zugangspunkte und Sensorarrays müssen nach wie vor sendungsqualitätsbezogene Latenzanforderungen erfüllen, insbesondere für Echtzeit-Wettintegrationen. Erneuerungszyklen richten sich nach der Einführung von Wi-Fi 7 und der Einführung des 6-GHz-Spektrums in den wichtigsten Märkten. Anbieter, die Firmware-Updates und KI-Inferenzfähigkeiten in bestehende Geräte bündeln, sind am besten positioniert, um die Ersatznachfrage zu erfassen. Die sich entwickelnde Komponentenmischung unterstreicht, wie der Markt für intelligente Stadien von kapitalintensiven Bauten zu wiederkehrenden Umsatz-Servicemodellen migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwarelösung: Engagement führt, Ticketing beschleunigt

Software für digitale Inhalte und Fan-Engagement machte 28,10 % des Lösungsumsatzes im Jahr 2025 aus und spiegelt die Nachfrage nach mobilen Apps, In-Seat-Bestellungen und Augmented-Reality-Overlays wider, die die Pro-Kopf-Ausgaben steigern. Smart Ticketing und Parken, das voraussichtlich eine CAGR von 13,95 % verzeichnen wird, entwickelt sich zum Durchbruch. Die NFC-Einführung beim FC Liverpool reduzierte die durchschnittlichen Einlasszeiten von 12 auf 7 Minuten und lieferte zeitgestempelte Mobilitätsdaten für Werbetreibende. Die Cloud-Parklösung von SKIDATA aus dem Jahr 2024, die bereits in Deutschland und Österreich live ist, ist in städtische Verkehrssysteme integriert und ermöglicht dynamische Preisgestaltung.

Gebäudeautomation und Energiemanagement konvergieren um Nachhaltigkeitsmandate; Schneider Electrics EcoStruxure-Plattform beansprucht Energieeinsparungen von 20–30 %, ein überzeugender Wert für EU-Betreiber, die Beinahst-Null-Energie-Ziele anstreben. Sicherheitssoftware bleibt compliance-getrieben, da UEFA und FIFA KI-Menschendichteanalysen in die Veranstaltungsortlizenzierung einbeziehen. Kategorieübergreifend erweitert modulares, cloud-natives Design den adressierbaren Markt für intelligente Stadien.

Nach Bereitstellungsmodus: Hybride Architekturen dominieren Roadmaps

Vor-Ort-Infrastruktur machte 2025 66,95 % der Installationen aus und ist nach wie vor entscheidend, wo Datensouveränität und Latenz unter 10 Millisekunden nicht verhandelbar sind. Cloud-Bereitstellungen werden jedoch voraussichtlich mit einer CAGR von 14,72 % expandieren, da Amazon Web Services, Microsoft Azure und Google Cloud hybride Blueprints anbieten, die sensible Daten vor Ort halten und gleichzeitig die Analytik in der Cloud skalieren.

Riot Games' „Projekt Stryker” demonstriert ein Modell, bei dem Vor-Ort-SMPTE-2110-Workflows AWS-globale Produktionszentren speisen und Esport-Events mit einer Umschaltlatenz von unter 5 Millisekunden liefern. Europas Datengesetz von 2024, das die IoT-Datenportabilität vorschreibt, reduziert die Befürchtungen eines Anbieter-Lock-ins weiter. Der aufkommende Standard ist ein geteilter Stack, bei dem deterministische Anwendungen am Edge verbleiben und elastische Workloads in die Cloud auslagern, was die Marktgröße für intelligente Stadien erweitert, ohne die Compliance zu gefährden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Wi-Fi hält den Kern, 5G gewinnt an Tempo

Wi-Fi 6/7 sicherte sich 44,05 % der Bereitstellungen im Jahr 2025 und nutzte vorhandene Zugangspunkt-Installationen und die deterministische Latenz gemäß IEEE 802.11be. 5G und privates LTE, das mit einer CAGR von 14,05 % skaliert, liefert lizenzierungsspektrum-basierte Zuverlässigkeit für sicherheitskritische Funktionen wie automatisierte Alarme und dynamisches Wegfinden.

JMA Wireless lieferte 2024 verteilte Antennensysteme an 15 NFL-Stadien und unterstützt dabei Carrier Aggregation und mmWave-Backhaul. Bluetooth-Low-Energy-Beacons fügen kostengünstiges Proximity-Marketing hinzu und arbeiten bis zu fünf Jahre lang mit Knopfzellenbatterien. Glasfaser-Backbones und containerisierte Edge-Server verankern alle drahtlosen Schichten und schaffen ein konvergiertes Netz, bei dem Wi-Fi 7s Multi-Link-Operation und 5G-Netzwerk-Slicing die Bandbreite dynamisch nach Anwendungspriorität zuweisen. Das Zusammenspiel von lizenzierten und nicht lizenzierten Spektren ist ein prägendes Merkmal des Markts für intelligente Stadien.

Nach Anwendungsbereich: Sportveranstaltungen dominieren, Esport steigt auf

Sportveranstaltungen dominierten mit 75,60 % des Umsatzes im Jahr 2025, dank Profiligen und College-Athletik, die hohe Zuverlässigkeit vorschreiben und Premium-Sitzplätze monetarisieren. Esport-Arenen sind jedoch für eine CAGR von 13,40 % bis 2031 vorgesehen, da Gaming-Publikum eine Latenz unter 5 Millisekunden und SMPTE-2110-Video-Workflows verlangt. Riot Games baute seinen eigenen Broadcast-fähigen Netzwerk-Stack, um diese Anforderungen zu erfüllen, und monetarisierte das geistige Eigentum anschließend durch Lizenzierung an Drittveranstaltungsorte.

Konzert- und Unterhaltungsbuchungen generieren hohe Einnahmen pro Veranstaltung, sind jedoch durch Routing- und Rigging-Beschränkungen begrenzt, die die Anzahl der verfügbaren Termine einschränken. Firmenveranstaltungen füllen Nebensaisonkalender, erzielen jedoch einen geringeren Pro-Kopf-Umsatz. Hybridformate, die Vor-Ort- und virtuelle Teilnahme kombinieren, erweitern den Markt für intelligente Stadien weiter, indem sie denselben Inhalt zweimal monetarisieren – einmal am Eingang und erneut im Stream.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequelle: Traditionelle Anker treffen auf Datenpotenzial

Ticketing und Merchandising machte 35,30 % des Veranstaltungsortsumsatzes im Jahr 2025 aus und bleibt der wirtschaftliche Anker. Datenmonetarisierung und Wetten wird jedoch voraussichtlich mit einer CAGR von 14,25 % wachsen, da Betreiber Spiel-für-Spiel-Feeds und biometrische Telemetrie an Sportwetten- und Medienpartner lizenzieren. Sportradars Rechteportfolio überstieg 2024 750.000 Veranstaltungen, was die erhebliche Nachfrage nach Echtzeit-Daten unterstreicht.

Konzessionen profitieren von mobilen Bestellungen, die den Durchschnittsumsatz um 15–20 % steigern. Dynamische digitale Beschilderung verlagert Werbung von statischen Tafeln zu Pro-Impression-Preisgestaltung, die durch Echtzeit-Demographien informiert wird. Vereinheitlichte digitale Geldbörsen, die Ticketing, Konzessionen und Wetten in ein einziges Konto integrieren, vereinfachen die Abrechnung und eröffnen Cross-Selling-Möglichkeiten, die den Einnahme-Pool für den Markt für intelligente Stadien vertiefen.

Geografische Analyse

Nordamerika führte den Markt für intelligente Stadien mit einem Anteil von 37,10 % im Jahr 2025 an, getragen von ausgereiften Wettregulierungen und aggressiver 5G-Verdichtung. Verizons dedizierte Small-Cell-Raster und Edge-Computing-Knoten in 28 NFL-Veranstaltungsorten ermöglichen Augmented-Reality-Wiederholungen und Echtzeit-Wetten. Kanada und Mexiko renovieren im Vorfeld der Weltmeisterschaft 2026, wobei das Estadio Azteca mit einem Glasfaser-bis-zum-Sitz-Upgrade im Wert von 150 Millionen USD einen regionalen Maßstab setzt. Kaliforniens Datenschutzregeln zwingen Veranstaltungsorte jedoch dazu, Standortdaten am Edge zu anonymisieren, was biometrische Einführungen verlangsamt.

Der Nahe Osten wird voraussichtlich mit der schnellsten regionalen CAGR von 14,45 % wachsen, dank staatsfinanzierter Megaveranstaltungsorte, die auf Vision 2030 ausgerichtet sind. König-Salman-Stadion in Riad strebt durch integrierte Solaranlagen und KI-Menschendichteanalysen eine Netto-Null-Energie an, während die Dubai Arena bargeldlose Konzessionen und dynamisches Parken betreibt. Unterauslastung unter 40 Veranstaltungstagen pro Jahr bedroht den ROI, doch staatliche Absicherungen mindern das Refinanzierungsrisiko, um sicherzustellen, dass Vorzeigeprojekte termingerecht fertiggestellt werden – eine Dynamik, die die Reichweite des Markts für intelligente Stadien ausweitet.

Der asiatisch-pazifische Raum und Europa folgen unterschiedlichen Einführungskurven, die durch öffentliche Förderprogramme und Regulierungen geprägt werden. Indiens Khelo India 2.0 stellte 2024–2025 30 Milliarden INR (360 Millionen USD) für IoT-Upgrades in Stadien der zweiten Reihe bereit. Chinas 14. Fünfjahresplan bündelt Stadion-IoT in Kommunalanleihe-Pakete und beschleunigt die Bereitstellung in Guangdong und Zhejiang. Europas Zero-Trust- und Energierichtlinien erhöhen die Basiskosten, schützen jedoch Anbieter, die die Lieferkettensicherheit zertifizieren können. Japan und Südkorea nutzen 5G-Durchdringung für bargeldlose Zahlungen und AR-Fan-Erlebnisse, doch Erdbebencode-Nachrüstungen erhöhen den Kapitalbedarf. Über alle Regionen hinweg bestimmen politische Treiber und Megaveranstaltungs-Zeitpläne den Zeitpunkt, aber die zugrundeliegende Nachfrage nach vernetzten Fan-Erlebnissen hält den Markt für intelligente Stadien auf einem stetigen Wachstumspfad.

Wettbewerbslandschaft

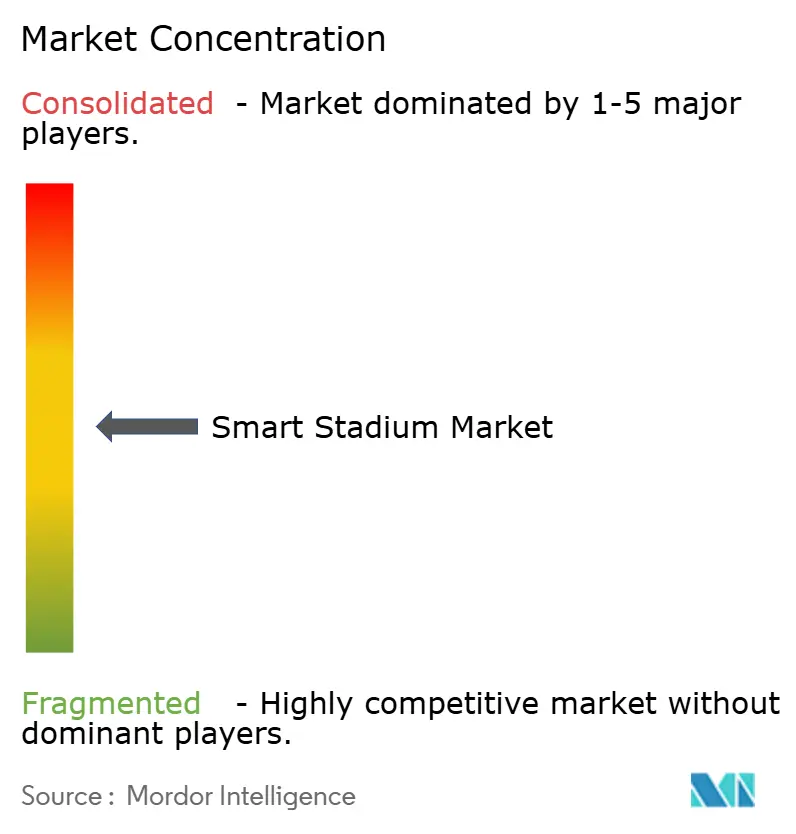

Der Markt für intelligente Stadien ist mäßig fragmentiert. Globale Integratoren wie Cisco, IBM, Huawei und Johnson Controls konkurrieren mit schlüsselfertigen Portfolios, die Funk, Edge-Computing und Analytik bündeln und Verträge für fünf bis sieben Jahre binden. Ciscos Private-5G-Update von 2025 integriert Video-Analyse-Edge-Appliances in ein einziges SKU und halbiert die Bereitstellungszeiten für mittelgroße Veranstaltungsorte. Hyperscaler kooperieren mit Rechteinhabern – Riot Games' Projekt Stryker leitet Live-Esport-Feeds über AWS, um hochmargige Workloads zu sichern und die Integration mit Veranstaltungsort-Datenstapeln zu vertiefen.

Nischenanbieter gedeihen, indem sie Lücken füllen, die die Großen übersehen. JMA Wireless konzentriert sich auf verteilte Antennensysteme, die Carrier-Spektrum aggregieren, während AllGoVision KI-gestützte Menschendichteanalysen liefert, die auf die Einhaltung von Sicherheitsvorschriften abgestimmt sind. SKIDATA ist auf cloudbasierte Ticketing- und Parklösungen spezialisiert, die sich in städtische Verkehrsmanagementsysteme integrieren. Die Teilnahme an IEEE-802.11be- und SMPTE-IP-Video-Arbeitsgruppen signalisiert die Glaubwürdigkeit einer langfristigen Roadmap – ein Merkmal, das Betreiber bei Investitionen in zwanzigjährige Assets abwägen.

Regulierung gestaltet die Wettbewerbsdynamik im Stillen um. Die CE-Kennzeichnungsanforderung des EU-Cyberresilienzgesetzes drängt nicht zertifizierte Geräte aus Ausschreibungslisten und konsolidiert den Marktanteil bei Anbietern mit geprüften Lieferketten.[4] Europäische Kommission, "Cyberresilienzgesetz," digital-strategy.ec.europa.eu Anbieter mit End-to-End-Portfolios sind besser positioniert, um die Haftung zu übernehmen und Single-Point-of-Accountability-Zusicherungen zu liefern. Indessen bestehen weiße Flecken in Veranstaltungsorten mit 10.000 bis 30.000 Sitzplätzen, die sich keine maßgeschneiderten Bauten leisten können, was die Nachfrage nach Managed-Service-Modellen schafft und die Tür für agile Disruptoren im Markt für intelligente Stadien offen hält.

Marktführer für intelligente Stadien

Cisco Systems Inc.

IBM Corporation

Huawei Technologies Co. Ltd.

Johnson Controls International plc

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Cisco erweiterte seine Private-5G-Plattform um Edge-Computing-Appliances, die mit Videoanalysesoftware vorintegriert sind und auf die Überwachung der Menschendichte und automatisierte Alarme abzielen.

- November 2024: Riot Games und Cisco starteten Projekt Stryker und kombinierten Vor-Ort-SMPTE-2110-Workflows mit AWS-Fernproduktion für Esport-Übertragungen mit einer Latenz unter 5 Millisekunden.

- Oktober 2025: Lenovo unterzeichnete eine globale Partnerschaft mit der FIFA zur Lieferung von Edge-Servern und KI-Hardware an 16 Weltmeisterschafts-Veranstaltungsorte in Nordamerika.

- September 2024: Verizon schloss 5G-Ultra-Wideband-Einführungen in 28 NFL-Stadien ab und liefert dabei eine Latenz unter 20 Millisekunden für AR-Wiederholungen und Wetten.

Globaler Berichtsumfang des Markts für intelligente Stadien

Der Markt für intelligente Stadien bezeichnet das Ökosystem vernetzter und technologiegestützter Stadien, die fortschrittliche Hardware, Softwarelösungen und Netzwerkinfrastruktur nutzen, um die Betriebseffizienz, das Fan-Engagement und die Umsatzgenerierung zu verbessern. Er integriert Komponenten wie Gebäudeautomation, Menschenmengenmanagement, digitale Inhaltsplattformen und Energiemanagementsysteme sowie Bereitstellungsmodi wie Vor-Ort und Cloud. Konnektivitätstechnologien, einschließlich Wi-Fi 6/7, 5G und Edge-Computing, ermöglichen Echtzeit-Datenanalysen, hochdichte Konnektivität und interaktive Erlebnisse für Zuschauer. Der Markt bedient mehrere Anwendungen, darunter Sportveranstaltungen, Konzerte, Esport und Firmenveranstaltungen, mit Einnahmequellen, die Ticketing, Konzessionen, Werbung, Veranstaltungsortmieten und Datenmonetarisierung umfassen.

Der Bericht über den Markt für intelligente Stadien ist nach Komponente (Hardware, Software, Dienstleistungen), Softwarelösung (Gebäudeautomationsmanagement, Stadion- und öffentliche Sicherheit, Veranstaltungs- und Menschenmengenmanagement, digitale Inhalte und Fan-Engagement, Netzwerkmanagement, Energiemanagement, Smart Ticketing und Parken), Bereitstellungsmodus (Vor-Ort, Cloud), Konnektivitätstechnologie (Wi-Fi 6/7, 5G und privates LTE, verteilte Antennensysteme, Bluetooth-Low-Energy/BLE-Beacons, Glasfaser- und Edge-Computing-Infrastruktur), Anwendungsbereich (Sportveranstaltungen, Konzerte und Unterhaltung, Esport-Turniere, Firmen- und sonstige Veranstaltungen), Einnahmequelle (Ticketing und Merchandising, Konzessionen und Hospitality, Werbung und Sponsoring, Veranstaltungsortmiete und Nicht-Sport-Veranstaltungen, Datenmonetarisierung und Wetten) und Geografie (Nordamerika, Südamerika, asiatisch-pazifischer Raum, Europa, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Gebäudeautomationsmanagement |

| Stadion- und öffentliche Sicherheit |

| Veranstaltungs- und Menschenmengenmanagement |

| Digitale Inhalte und Fan-Engagement |

| Netzwerkmanagement |

| Energiemanagement |

| Smart Ticketing und Parken |

| Vor-Ort |

| Cloud |

| Wi-Fi 6/7 |

| 5G und privates LTE |

| Verteilte Antennensysteme (DAS) |

| Bluetooth Low Energy / BLE-Beacons |

| Glasfaser- und Edge-Computing-Infrastruktur |

| Sportveranstaltungen |

| Konzerte und Unterhaltung |

| Esport-Turniere |

| Firmen- und sonstige Veranstaltungen |

| Ticketing und Merchandising |

| Konzessionen und Hospitality |

| Werbung und Sponsoring |

| Veranstaltungsortmiete und Nicht-Sport-Veranstaltungen |

| Datenmonetarisierung und Wetten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Softwarelösung | Gebäudeautomationsmanagement | |

| Stadion- und öffentliche Sicherheit | ||

| Veranstaltungs- und Menschenmengenmanagement | ||

| Digitale Inhalte und Fan-Engagement | ||

| Netzwerkmanagement | ||

| Energiemanagement | ||

| Smart Ticketing und Parken | ||

| Nach Bereitstellungsmodus | Vor-Ort | |

| Cloud | ||

| Nach Konnektivitätstechnologie | Wi-Fi 6/7 | |

| 5G und privates LTE | ||

| Verteilte Antennensysteme (DAS) | ||

| Bluetooth Low Energy / BLE-Beacons | ||

| Glasfaser- und Edge-Computing-Infrastruktur | ||

| Nach Anwendungsbereich | Sportveranstaltungen | |

| Konzerte und Unterhaltung | ||

| Esport-Turniere | ||

| Firmen- und sonstige Veranstaltungen | ||

| Nach Einnahmequelle | Ticketing und Merchandising | |

| Konzessionen und Hospitality | ||

| Werbung und Sponsoring | ||

| Veranstaltungsortmiete und Nicht-Sport-Veranstaltungen | ||

| Datenmonetarisierung und Wetten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente Stadien im Jahr 2026?

Die Marktgröße für intelligente Stadien erreichte im Jahr 2026 einen Wert von 21,65 Milliarden USD und soll bis 2031 auf 40,28 Milliarden USD steigen.

Welche CAGR wird für Investitionen in intelligente Stadien bis 2031 erwartet?

Es wird prognostiziert, dass die Gesamtausgaben im Zeitraum 2026–2031 mit einer CAGR von 13,22 % steigen werden.

Welche Region führt bei der Einführung von Connected-Venue-Technologie?

Nordamerika hielt im Jahr 2025 einen Anteil von 37,10 %, unterstützt durch 5G-Verdichtung und Sportwetten-Gesetzgebung.

Was ist die am schnellsten wachsende Einnahmequelle in vernetzten Veranstaltungsorten?

Datenmonetarisierung und Wetten wird voraussichtlich mit einer CAGR von 14,25 % expandieren, da Ligen Echtzeit-Feeds an Sportwetten- und Medienpartner lizenzieren.

Welche Konnektivitätstechnologien dominieren neue Stadionneubauten?

Wi-Fi 6/7 bleibt die primäre Zugriffsschicht, aber privates 5G schreitet schnell voran, insbesondere für latenzsensitive und missionskritische Anwendungen.

Wie beeinflussen Megaveranstaltungen Upgrade-Zyklen?

Die FIFA Fußball-Weltmeisterschaft 2026 und die Olympischen Spiele 2028 in Los Angeles komprimieren Erneuerungszeitpläne auf Zwei-Jahres-Sprints und zwingen Betreiber, Edge-Computing- und Private-Netzwerk-Architekturen früher als geplant zu übernehmen.

Seite zuletzt aktualisiert am: