Marktgröße und Marktanteil für Remote- und digitale ZfP-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

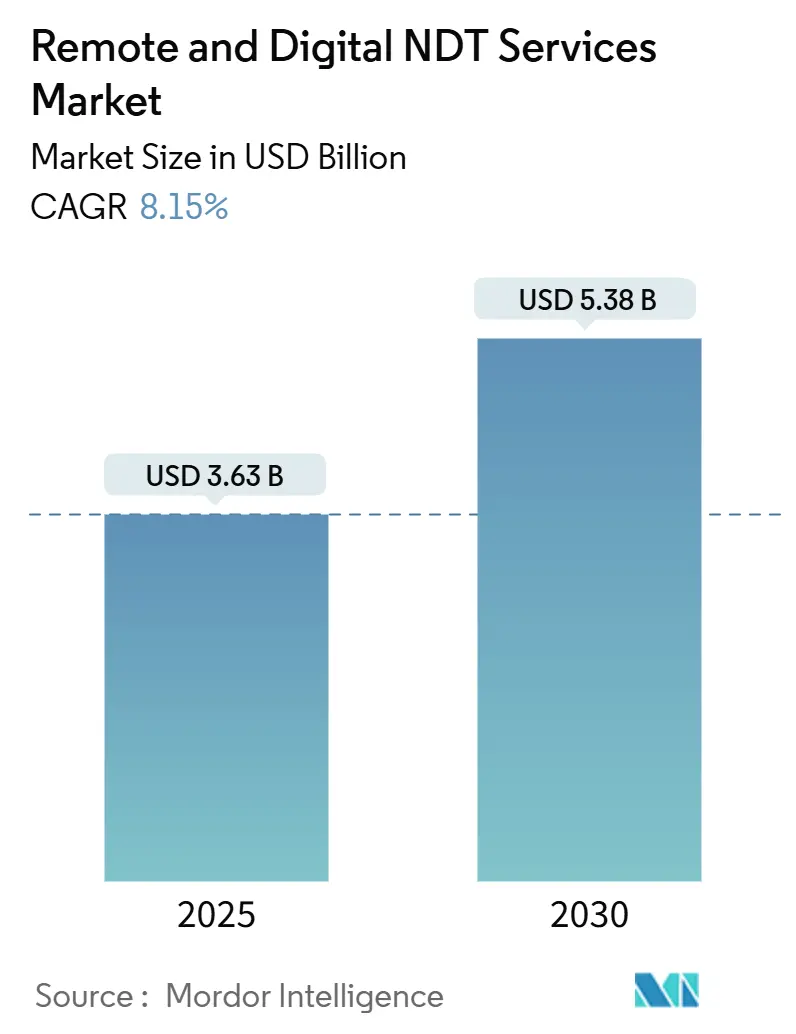

| Marktgröße (2025) | 3.63 Milliarden US-Dollar |

| Marktgröße (2030) | 5.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Remote- und digitale ZfP-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Remote- und digitale ZfP-Dienstleistungen wird für 2025 auf 3,63 Milliarden USD geschätzt und soll bis 2030 auf 5,38 Milliarden USD anwachsen, mit einer CAGR von 8,15 %. Die zunehmende Abhängigkeit von vorausschauender Wartung, der stetige Ausbau von 5G an Industriestandorten und der wachsende Einsatz künstlicher Intelligenz bei der Anomalieerkennung gestalten Inspektionsbudgets und Personalmodelle grundlegend um. Betreiber verlängern die Lebensdauer alternder Öl-, Gas- und Stromanlagen weit über ihre ursprüngliche Auslegungslebensdauer hinaus, da kontinuierliche Streaming-Inspektionen kostspielige Abschaltungen überflüssig machen. Hochauflösende Drohnen und autonome Crawler erfassen jetzt Ultraschall-, Sicht- und Röntgendaten in engen oder gefährlichen Bereichen und verwandeln Ausfallzeitersparnisse in messbare Ergebnisverbesserungen. Große Dienstleistungsanbieter integrieren Cloud-Analysen, Edge-Gateways und Software für digitale Zwillinge in traditionelle Feldprogramme, was langfristige Verträge und Service-Level-Garantien stärkt.

Wichtigste Erkenntnisse des Berichts

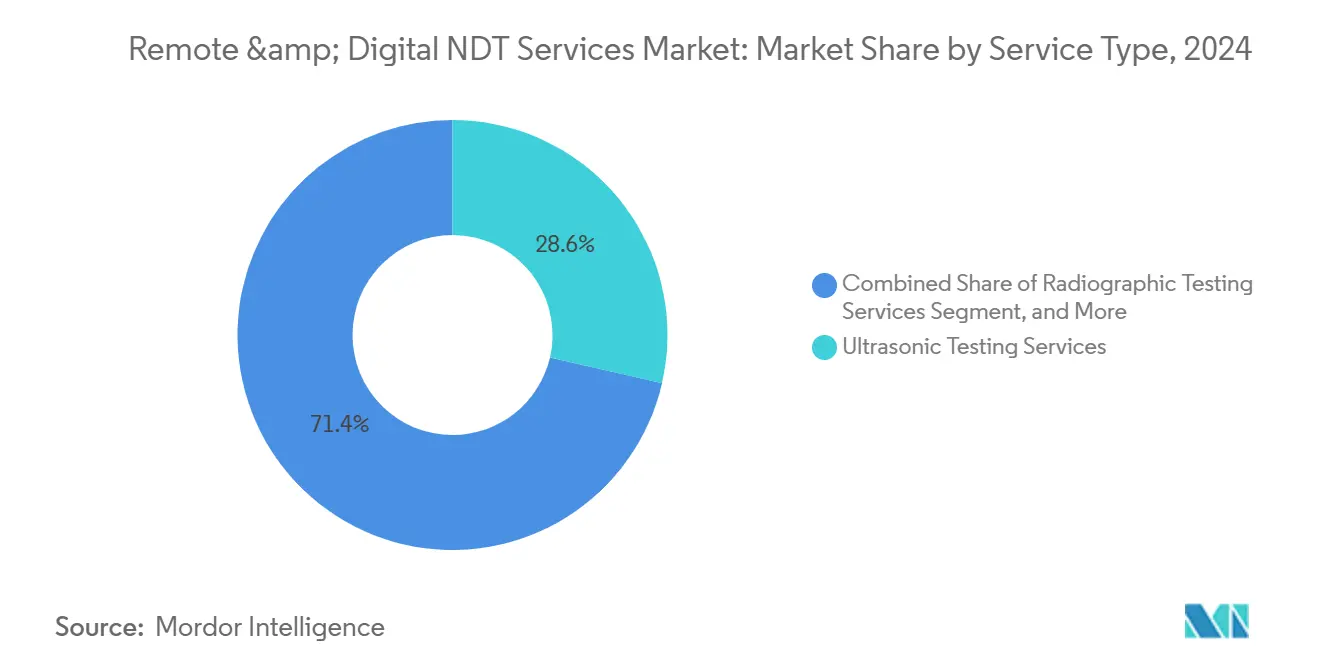

- Nach Dienstleistungsart führte die Ultraschallprüfung mit einem Anteil von 28,6 % am Markt für Remote- und digitale ZfP-Dienstleistungen im Jahr 2024, während die Remote-Sichtprüfung bis 2030 voraussichtlich mit einer CAGR von 12,2 % wachsen wird.

- Nach Dienstleistungserbringungsmodus entfiel auf Remote-Streaming und -Überwachung im Jahr 2024 ein Umsatzanteil von 34,5 %, während die Inspektion auf Basis digitaler Zwillinge im Zeitraum 2025–2030 voraussichtlich die höchste CAGR von 14,2 % verzeichnen wird.

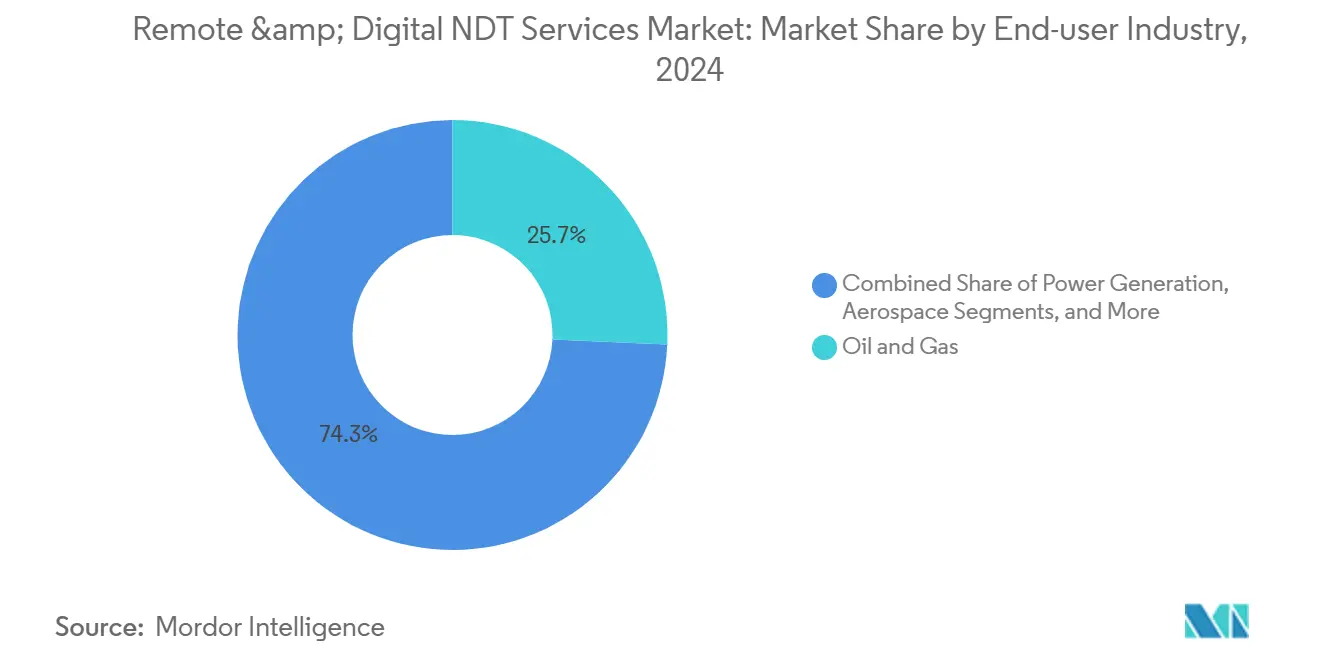

- Nach Endnutzerbranche entfiel auf den Öl- und Gassektor im Jahr 2024 ein Anteil von 25,7 % an der Marktgröße für Remote- und digitale ZfP-Dienstleistungen, und der Automobilsektor soll bis 2030 mit einer CAGR von 11,4 % wachsen.

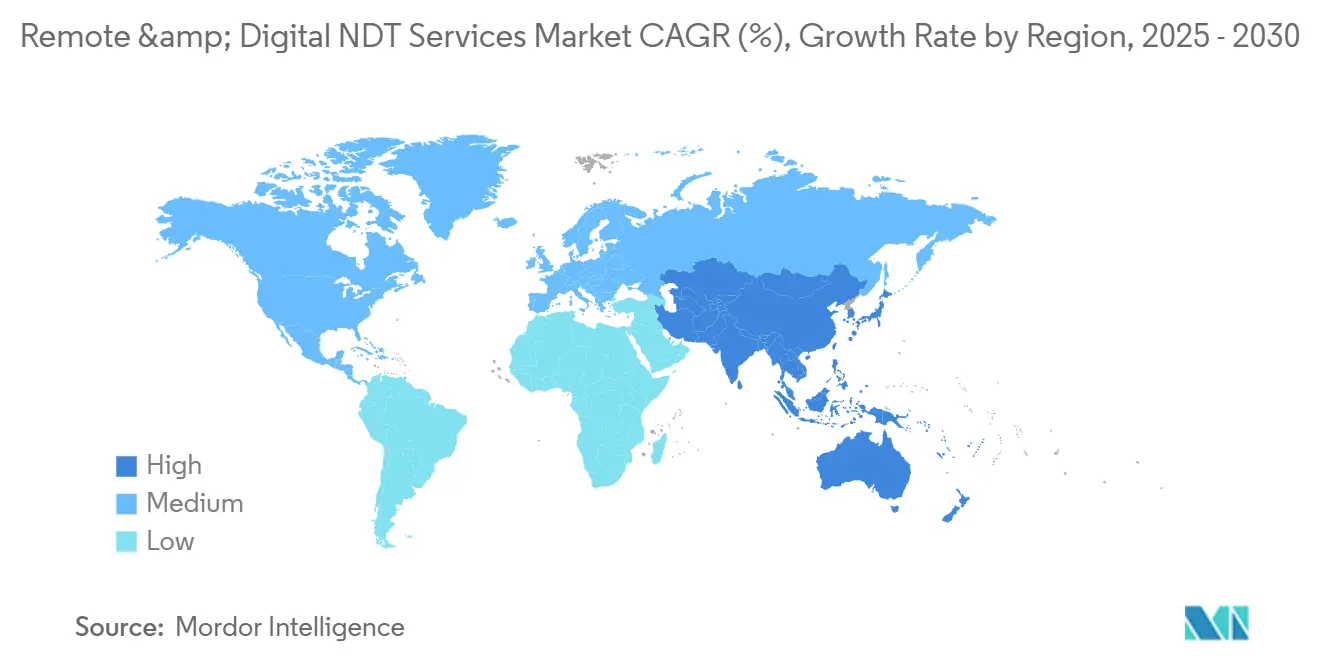

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 36,8 % an der Marktgröße für Remote- und digitale ZfP-Dienstleistungen, und die Region Asien-Pazifik soll bis 2030 mit einer CAGR von 10,3 % wachsen.

Globale Trends und Erkenntnisse im Markt für Remote- und digitale ZfP-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde industrielle Anlagenbasis erfordert kontinuierliche Integritätsbewertung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung digitaler Zwillinge ermöglicht Remote-Inspektionen | +1.8% | Nordamerika und Asien-Pazifik als Kernregionen, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Kostendruck treibt den Wandel von abschaltungsbasierten zu live-gestreamten Inspektionen | +1.4% | Global, insbesondere im Öl- und Gassektor | Kurzfristig (≤ 2 Jahre) |

| Strengere Sicherheitsvorschriften für schwer zugängliche Anlagen (z. B. Offshore-Plattformen) | +1.2% | Nordamerika, Europa und der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Hochband-5G- und Edge-Konnektivität an Industriestandorten | +0.9% | Asien-Pazifik und Nordamerika als frühe Einsatzregionen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck beschleunigt Projekte zur Lebensverlängerung von Anlagen mittels ZfP | +0.8% | Regulatorischer Fokus in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde industrielle Anlagenbasis erfordert kontinuierliche Integritätsbewertung

Industrieanlagen, die während der Expansionsphase von 1970 bis 1990 installiert wurden, werden heute über ihre ursprüngliche Auslegungsgrenze hinaus betrieben. Die Amerikanische Gesellschaft der Bauingenieure stellt fest, dass mehr als 60 % der kritischen nordamerikanischen Industrieanlagen ihre vorgesehene Nutzungsdauer überschritten haben, was die Nachfrage nach hochfrequenten Inspektionsdaten intensiviert.[1]Amerikanische Gesellschaft der Bauingenieure, „Infrastruktur-Berichtsblatt – Industrieanlagen”, asce.org Remote- und digitale ZfP-Dienstleistungen ermöglichen es Betreibern, Korrosionsüberwachung, Wanddickenverfolgung und Dehnungsmessung direkt in übergeordnete Steuerungssysteme einzubetten und so das Risiko ungeplanter Ausfallzeiten zu reduzieren. In der Stromerzeugung und Raffinerie kann ein ungeplanter Ausfall Zehntausende von US-Dollar pro Stunde kosten, sodass selbst geringe Zuverlässigkeitsgewinne die Inspektionsgebühren schnell aufwiegen. Kontinuierliche Remote-Daten erfüllen auch die risikobasierten Inspektionsprogramme API 580 und API 581, die jetzt Echtzeiteingaben zur Validierung der Betriebssicherheit von Anlagen akzeptieren. Der Treiber ist dort am ausgeprägtesten, wo der Ersatz großer Druckbehälter mit großem Durchmesser mehr als 100 Millionen USD pro Anlage übersteigt, was Eigentümer dazu veranlasst, den Nutzen ihrer installierten Infrastruktur zu maximieren.

Schnelle Einführung digitaler Zwillinge ermöglicht Remote-Inspektionen

Plattformen für digitale Zwillinge verbinden Live-Sensordaten mit Finite-Elemente- und Materialverschlechterungsmodellen, um die verbleibende Anlagenlebensdauer vorherzusagen. Microsoft berichtet, dass sieben von zehn Industrieunternehmen im Jahr 2024 Pilotprojekte für digitale Zwillinge gestartet haben, wobei Ultraschall- und visuelle ZfP-Daten eine kritische Telemetrieschicht bilden.[2]Microsoft Corporation, „Studie zur Einführung industrieller digitaler Zwillinge”, microsoft.com Virtuelle Replikate reduzieren die Häufigkeit manueller Inspektionen, senken die direkten Inspektionskosten um bis zu 40 % und verbessern gleichzeitig die Erkennungsempfindlichkeit und -genauigkeit. Offshore-Plattformen profitieren besonders, da kombinierte Überwasser- und Unterwassererhebungen kontinuierlich simuliert werden können, ohne Personalüberführungen. Die kontinuierliche zwillingsgesteuerte Optimierung von Inspektionsintervallen verteilt Wartungsressourcen auf neu entstehende Anomalien um, was zu weniger Gerüststunden und geringerem Seilzugangsrisiko führt. Die regulatorische Akzeptanz nimmt zu: Die britische Gesundheits- und Sicherheitsbehörde erlaubt nun zwillingsgestützte Inspektionsnachweise für bestimmte Sicherheitsfälle von Pflichtinhabern, was ein breiteres institutionelles Vertrauen in den Ansatz signalisiert.

Kostendruck verlagert Inspektionen von abschaltungsbasierten zu Live-Streaming-Methoden

Die Volatilität der Rohstoffpreise zwingt Betreiber dazu, die Produktionsverfügbarkeit zu schützen, sodass live-gestreamte Inspektionen zunehmend turnaround-zentrierte Methoden ersetzen. Remote-Ultraschallcrawler und Sichtdrohnen können Wanddickendaten, Korrosionskartierungen und Risswachstumsdaten erfassen, während Pipelines, Öfen und Fackeln vollständig in Betrieb bleiben. Die Vermeidung einer einzigen Abschaltung während einer Kampagne in einer petrochemischen Anlage kann einen mehrere Millionen Dollar schweren Umsatzverlust verhindern, was die Amortisationszeit für Streaming-Hardware bemerkenswert kurz macht. Edge-Analyseboxen verarbeiten Wellenformen vor Ort und leiten dann nur komprimierte Metadaten in die Cloud weiter, was Bandbreitenkosten und Latenz reduziert. Dieses Modell optimiert auch den Einsatz von Fachkräften, da ein einziger Analyst der Stufe III mehrere geografisch verteilte Anlagen von einem Kontrollraum aus überwachen kann, was die Personalauslastung und Reaktionszeiten verbessert. Das wirtschaftliche Argument ist dort am überzeugendsten, wo Prozesseinheiten mit kontinuierlichem Betrieb die Margensensitivität bestimmen, wie etwa bei Ammoniak-, Ethylen- und Buntmetallschmelzern.

Strengere Sicherheitsvorschriften für schwer zugängliche Anlagen

Aktualisierte Vorschriften der Behörde für Arbeitssicherheit und Gesundheitsschutz zu beengten Räumen erhöhen den Verwaltungsaufwand und die direkten Kosten für den bemannten Eintritt, was Anlageneigentümer dazu veranlasst, ferngesteuerte Crawler, Drohnen und Manipulatoren in Betracht zu ziehen.[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Aktualisierung der Vorschriften für beengte Räume”, osha.gov Die Internationale Seeschifffahrtsorganisation hat ebenfalls die Inspektionshäufigkeit für Offshore-Installationen verschärft und verlangt häufigere Nachweise der strukturellen Integrität bei Schweißnähten in der Spritzwasserzone und Führungsrohren. Remote- und digitale ZfP-Dienstleistungen mindern Sturz-, Strahlen- und Ertrinkungsrisiken durch die Beseitigung physischer Exposition und senken so die Prämien für die Arbeitnehmerentschädigung. Versicherungsträger bieten inzwischen Rabatte auf Policen an, wenn Betreiber reduzierte Stunden für den menschlichen Eintritt durch authentifizierte Inspektionsprotokolle nachweisen. Normungsgremien wie API 510 und ASME Abschnitt XI erkennen jetzt ausdrücklich Remote-Ultraschall- und Sichtdaten unter definierten Validierungsverfahren an, was die Einführung der Compliance an nuklearen und petrochemischen Standorten beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifiziertem ZfP-Personal mit Kenntnissen in der Datenanalyse | -1.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei der Übertragung sensibler Inspektionsdaten | -0.9% | Global, mit verstärktem Fokus auf kritische Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen in Sensor- und Robotereinsatzinfrastruktur | -0.7% | Schwellenmärkte und kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für Datenformate behindern die plattformübergreifende Interoperabilität | -0.5% | Globale Standardisierungsherausforderung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifiziertem ZfP-Personal mit Kenntnissen in der Datenanalyse

Remote-Arbeitsabläufe erfordern Techniker, die Phased-Array-Wellenformen interpretieren, Klassifizierungen durch maschinelles Lernen validieren und Cloud-Dashboards verwalten können. Die Amerikanische Gesellschaft für zerstörungsfreie Prüfung identifizierte im Jahr 2024 einen Fehlbestand von 35 % bei Personal der Stufen II und III. Traditionelle Unterrichtsmodelle erfordern 18 bis 24 Monate, um doppelte Kompetenz in konventioneller Fehlerprüfung und fortgeschrittener Analytik zu erreichen, was die Einstellungszyklen vieler Dienstleistungsunternehmen übersteigt. Größere Anbieter begegnen dem Mangel durch interne Akademien, simulationsbasiertes E-Learning und Arbeitshilfen mit erweiterter Realität, während kleinere Unternehmen Schwierigkeiten haben, vergleichbare Lehrpläne zu finanzieren. Ohne ausreichend qualifizierte Analysten kann das Marktwachstum ins Stocken geraten, da sich Auftragsrückstände verlängern und Reaktionszeiten nachlassen, insbesondere während Raffinerie-Turnarounds und Kraftwerksausfällen. Branchenverbände setzen sich für beschleunigte Ausbildungsprogramme und die Fernüberwachung von Zertifizierungsprüfungen ein, um die Talentpipeline zu erweitern.

Bedenken hinsichtlich der Cybersicherheit bei der Übertragung von Inspektionsdaten

Hochauflösende Röntgendateien und Korrosionskarten werden direkt in Integritätsmanagementsysteme eingespeist, die, wenn sie kompromittiert werden, Anlagenschwachstellen offenlegen könnten. Die Behörde für Cybersicherheit und Infrastruktursicherheit veröffentlichte 2024 verschärfte Sicherheitsleitlinien für industrielle Steuerungssysteme und forderte Anlageneigentümer auf, eine Zero-Trust-Netzwerkarchitektur und Multi-Faktor-Authentifizierung für Inspektionsdatenflüsse zu implementieren.[4]Behörde für Cybersicherheit und Infrastruktursicherheit, „Sicherheitsleitlinien für industrielle Steuerungssysteme”, cisa.gov Verschlüsselung, segmentierte Netzwerke und strenge Schlüsselverwaltungsrichtlinien erhöhen die inkrementellen Kosten und die Komplexität, insbesondere für kleinere Betreiber mit begrenztem IT-Personal. Versicherer verlangen jetzt unabhängige Penetrationstests, bevor sie Remote-Inspektionssysteme versichern, und einige Eigentümer verzögern die Einführung, bis die Cybersicherheitsnachweise der Anbieter der ISO-27001-Äquivalenz entsprechen. Während Technologieanbieter integrierte Hardware-Vertrauensanker und Secure-Boot-Firmware einführen, dämpft die Unsicherheit über sich entwickelnde Bedrohungsvektoren das Tempo der Einführungen, insbesondere bei Verteidigungs-, Kern- und Wasserversorgungsanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Ultraschallprüfung unterstützt die digitale Transformation

Ultraschalltechniken erwirtschafteten im Jahr 2024 1,04 Milliarden USD und machten 28,6 % des Marktanteils für Remote- und digitale ZfP-Dienstleistungen aus, da Phased-Array-Instrumente interne Fehler mit Mikrometer-Auflösung in Stahl-, Verbundwerkstoff- und Schweißgeometrien erkennen können. Die digitale Kopplung von Phased-Array-Sonden mit Robotercrawlern ermöglicht es Inspektoren, Wandverluste an aktiven Pipelines, Kesseln und Lagerkugeln mit Raten von mehr als 2 m² pro Minute zu kartieren. Die Möglichkeit, rohe A-Scan-Daten in Cloud-Dashboards zu streamen, ermöglicht automatisiertes Trending und Wanddickenverlustprognosen, die mit risikobasierten Inspektionsabläufen konform sind. Die Remote-Sichtprüfung soll schneller wachsen als jede andere Dienstleistungsart und bis 2030 mit einer CAGR von 12,2 % zulegen, da Bildanalyse-Algorithmen Lochfraß, Risse und Beschichtungsschäden in Echtzeit klassifizieren. Drohnen mit 4K-Kameras und stabilisierten Gimbals können Großflächenerhebungen in einem Bruchteil der Personenstunden durchführen, die zuvor für Seilzugang, Gerüstbau oder Hubschraubereinsätze erforderlich waren. Die Röntgenprüfung behält eine Nischenbedeutung für Schweißwurzelfehler in kritischen Druckkreisläufen, während die Schallemission eine Rund-um-die-Uhr-Leckageerkennung für Druckbehälter bietet. Elektromagnetische Methoden, einschließlich Wirbelstromarrays und magnetischer Streufluss, werden in der Luft- und Raumfahrt sowie in dünnwandigen Wärmetauscherrohren eingesetzt, wo ein berührungsloser Betrieb erforderlich ist. Hybride Mehrverfahren-Plattformen integrieren jetzt Ultraschall-, elektromagnetische und visuelle Module auf einem einzigen Crawler, was die Datenkorrelationsqualität verbessert und die Einsatzausfallzeiten minimiert.

Digitale Arbeitsabläufe verbessern die Berichtseffizienz: Sobald Crawler einen Schweißnahtscann abgeschlossen haben, werden automatisch generierte Fehlertabellen innerhalb von Minuten in Enterprise-Asset-Management-Systeme eingespeist, was Korrekturmaßnahmenzyklen verkürzt. Proprietäre Beugungslaufzeit-Algorithmen verfeinern die Fehlergrößengenauigkeit weiter und erfüllen die strengen Akzeptanzkriterien von ASME Abschnitt VIII, Abteilung 2. Die Ausweitung des Arbeitsumfangs für Unterwasserinspektionen im Öl- und Gasbereich begünstigt Ultraschall gegenüber Röntgenmethoden aufgrund von Strahlenschutzhürden auf See. Gleichzeitig setzen Kraftwerksbetreiber großflächige Korrosionskartierungen ein, da thermische Zyklen und Wasserchemievariationen die Wandausdünnung in Abhitzedampferzeugern beschleunigen. Die Sektordiversifizierung – von erneuerbaren Energien bis zum Schiffbau – unterstützt die Umsatzstabilität dieses Segments, wenn Kohlenwasserstoffprojektpipelines schwanken. Insgesamt werden Ultraschallarbeitsabläufe weiterhin die Prioritäten für Anbietertraining, Forschungs- und Entwicklungsausgaben sowie Edge-Analyse-Roadmaps über den Prognosehorizont hinaus verankern.

Nach Dienstleistungserbringungsmodus: Digitale Zwillinge gewinnen an Bedeutung

Remote-Streaming und -Überwachung blieb dominant und machte 34,5 % des Umsatzes 2024 aus, da es bestehende übergeordnete Steuerungsnetzwerke nutzt, minimale Hardware-Nachrüstungen erfordert und schnelle Verfügbarkeitseinsparungen liefert. Akustische, Dehnungs-, Temperatur- und geführte Wellensensoren speisen hochfrequente Daten in Edge-Knoten ein, wo bordeigene Analysen Anomalien kennzeichnen und Schlüsselkennzahlen an Cloud-Dashboards weiterleiten. Anlagenteams können dann gezielte Feldüberprüfungen planen, anstatt flächendeckende Zeile-für-Zeile-Prüfungen durchzuführen, was knappe Techniker für hochwertige Aufgaben freisetzt. Die Inspektion auf Basis digitaler Zwillinge ist zwar in absoluten Zahlen kleiner, soll aber bis 2030 mit der schnellsten CAGR von 14,2 % wachsen, angetrieben durch Simulationswerkzeuge, die historische Ultraschallläufe mit aktuellen Lasthistorien und Materialermüdungsmodellen abgleichen. Anlageneigentümer profitieren besonders von chemischen Reaktoren, Offshore-Jackets und Windturbinenblättern, wo Lastpfade komplex und Versagensmodi subtil sind.

Drohnenbasierte ZfP schreitet schnell voran, da die Bundesluftfahrtbehörde 2024 Genehmigungen für den Betrieb jenseits der Sichtlinie für Industriegeländer ausgeweitet hat. Neue Mikro-Ultraschallwandler werden jetzt unter Drohnenrahmen montiert und ermöglichen Wanddickenmessungen an Fackeln ohne Abschaltung. Robotercrawlersysteme adressieren Pipelines, Steigleitungen und Langstreckenscans von Lagertankwänden; Autonomiesoftware kartiert optimale Routen, minimiert die Joystick-Zeit des Bedieners und kehrt automatisch zum Laden zurück, wenn der Akkustand unter einen Schwellenwert fällt. Gemischte Inspektionsmanagementsysteme koordinieren die Arbeit von Drohnen, Crawlern und gebundenen RVI-Robotern in einer einheitlichen Planungsmaschine. Betreiber bewerten die Wahl des Liefermodus anhand der Länge des Inspektionsfensters, der Standortzugangsbeschränkungen und der Datengranularitätsanforderungen und kombinieren dabei häufig Modi in einem einzigen Turnaround. Anbieter, die offene Programmierschnittstellen anbieten, erzielen eine höhere Plattformbindung, da sie digitalen Teams ermöglichen, Inspektionsergebnisse mit Enterprise-Resource-Planning- und Wartungsmanagementsystemen zu verknüpfen und so die Schleife zwischen Fehlererkennung und Arbeitsauftragserteilung zu schließen.

Nach Endnutzerbranche: Öl und Gas bleibt der Kernbereich

Öl und Gas trug 2024 mit 25,7 % zur Marktgröße für Remote- und digitale ZfP-Dienstleistungen bei, angetrieben durch den Bedarf an kontinuierlicher Wanddickenüberwachung von Pipeline-Kilometern, Offshore-Steigleitungsexposition und Midstream-Tanklagern zur Erfüllung regulatorischer Compliance-Anforderungen. In der Exploration und Produktion reduziert unbemannte Unterwasserintervention die Taucherexposition und Schiffstagessätze, was Remote-Technologien leicht finanzierbar macht. Raffinerien budgetieren auch für crawlbare Phased-Array-Kartierungen von Rohöldestillationstürmen und katalytischen Crackern, um wasserstoffinduzierte Rissbildung zu mindern. Die Stromerzeugung stellt das nächstgrößte Segment dar, da sowohl konventionelle als auch erneuerbare Flotten auf kontinuierliche Inspektion angewiesen sind, um erzwungene Ausfälle zu verhindern. Kernkraftbetreiber wenden Ultraschall-, Wirbelstrom- und Röntgentechniken unter strengen Verfahrenskontrollen an, während Betreiber von Windparks im Versorgungsmaßstab Drohnen und Schallemissionssensoren einsetzen, um Blattdelaminierungen zu erkennen.

Die Automobilindustrie soll mit der schnellsten Rate wachsen, mit einer CAGR von 11,4 %, angetrieben durch die Inspektion von Elektrofahrzeugbatterien, Laserultraschall für die Qualitätssicherung von Punktschweißungen und die Validierung komplexer Gussaluminium-Fahrwerksgeometrien. Die Luft- und Raumfahrt sowie die Verteidigungsindustrie verlangen präzise Fehlerprüfung in kohlenstofffaserverstärkten Verbundwerkstoffen und additiv gefertigten Metallkomponenten, was die Einführung hochfrequenter Phased Arrays vorantreibt. Fertigungs- und Schwerindustriebranchen setzen auf digitale ZfP zur Validierung der strukturellen Integrität von Kränen, Pressen und Walzwerkskomponenten, während sich chemische und petrochemische Betreiber auf Korrosionskartierung in Hochtemperatur- und Sauergas-Umgebungen konzentrieren. Das Marine- und Schiffbausegment integriert Drohnen-RVI in Doppelhüllentanks und reduziert so Trockendocktage. Elektronik- und Halbleiterwerke nutzen berührungslose Wirbelstromkohärenz zur Prüfung von Wafer- und Retikelträgern. Bergbau, Medizinprodukte und andere Nischensektoren liefern inkrementelles Wachstum, indem sie maßgeschneiderte Inspektionslösungen für oft abgelegene oder regulierte Umgebungen erfordern, was den adressierbaren Marktumfang der Anbieter erweitert.

Geografische Analyse

Nordamerika dominierte 2024 mit 36,8 % des Umsatzes, da strenge Pipelinevorschriften des Verkehrsministeriums, Leitlinien der Nuklearen Regulierungskommission und eine ausgereifte Energieinfrastrukturbasis die frühe Einführung digitaler Inspektion fördern. US-amerikanische Schieferölbetreiber verbinden Phased-Array-Crawler mit Cloud-Dashboards, die in SCADA integriert sind, während kanadische Ölsandproduzenten Remote-Drohnen einsetzen, um Tankwanddicken bei extremer Kälte zu messen. Regionale Dienstleistungsanbieter arbeiten mit führenden Universitäten zusammen, um Fehlererkennungsbibliotheken für maschinelles Lernen zu verfeinern und die Kommerzialisierung neuer Algorithmen zu beschleunigen. Bundes- und Staatszuschüsse subventionieren den 5G-Ausbau in Industrieparks und senken so die Konnektivitätsbarrieren für kontinuierliche Streaming-Modelle.

Die Region Asien-Pazifik soll bis 2030 mit einer CAGR von 10,3 % wachsen und alle anderen Regionen übertreffen. Chinas Infrastrukturausbau im Rahmen der Belt-and-Road-Initiative – der Raffinerien, Pipelines und Hochgeschwindigkeitsbahnen umfasst – erfordert Lösungen für die Anlagenintegrität, die geografisch skalierbar sind und mehrsprachige Berichterstattung unterstützen. Indiens produktionsgebundenes Anreizfertigungsprogramm veranlasst Automobil-, Elektronik- und Chemieanlagen, In-Line-Inspektion während des Anlaufs einzubetten und dabei veraltete abschaltungsintensive Wartungskulturen zu umgehen. Japan und Südkorea legen Wert auf digitale ZfP in der Nuklearsicherheit bzw. in Halbleiterfabriken, die beide nahezu null Ausfallzeiten tolerieren. Regionale Politikpakete, die an die Einführung von Industrie 4.0 geknüpft sind, bieten steuerliche Anreize für die Inspektionsautomatisierung und ermöglichen es lokalen Dienstleistungsunternehmen, die hohen Kapitalkosten für fortschrittliche Crawler und Drohnen auszugleichen.

Europa verzeichnet ein stetiges Wachstum, das durch Dekarbonisierungsimperative und den raschen Bau von Offshore-Windparks angetrieben wird. Der Grüne Deal der Europäischen Kommission fordert die Lebensverlängerung bestehender Industrieanlagen zur Minimierung des eingebetteten Kohlenstoffs, was kontinuierliche Remote-Inspektion zu einem attraktiven Compliance-Instrument macht. Deutschland setzt Phased-Array-Korrosionskartierung in wasserstofffähigen Gaspipelines ein, während das Vereinigte Königreich robotergestützte RVI auf Nordsee-Plattformen einsetzt, um Anlagen im späten Lebenszyklus zu verwalten. Nordische Nationen konzentrieren sich auf die Wanddickenverfolgung von Wasserkraft-Druckrohrleitungen und integrieren Schallemissionssensoren, die durch Felstunnel übertragen. Südeuropäische petrochemische Zentren, obwohl kleiner, lagern Inspektionsaufgaben an multinationale Anbieter aus, die Cloud-Analysen in ihre bestehenden Unternehmenssysteme integrieren.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert. Traditionelle Inspektionshäuser wie MISTRAS Group, Applus Services und Bureau Veritas haben ihre Portfolios mit Cloud-Analysen und Edge-Konnektivität aufgerüstet und helfen Kunden, veraltete Ultraschall- und Echtzeit-Streaming-Daten zu vereinheitlichen. Technologieorientierte Akteure wie Eddyfi Technologies, Waygate Technologies und Oceaneering International differenzieren sich durch proprietäre Sonden, Robotik und Stapel für künstliche Intelligenz, die die Klassifizierung von Fehlern automatisieren. Mittelgroße Spezialisten bieten Domänentiefe in Nischen wie Verbundwerkstoff-Flugzeugzellen oder Unterwasser-Steigleitungen und arbeiten häufig mit Anbietern digitaler Plattformen zusammen, um hybride Dienstleistungspakete zu liefern.

Strategische Allianzen treiben die Innovationsgeschwindigkeit voran. Bureau Veritas integriert maschinelle Lerndienste von Microsoft Azure in seine AIMS3D-Plattform und bietet Vorhersagemodelle, die abnormale Korrosionsraten in chemischen Reaktoren innerhalb von Minuten nach dem Daten-Upload kennzeichnen. Waygate nutzt sein Inspection-Works-Ökosystem, um 3D-Daten aus Computertomografie, Phased Array und visuellen Modalitäten in einem einzigen Dashboard zu kombinieren und Berichtszyklen von Tagen auf Stunden zu verkürzen. MISTRAS Group investiert in Roboterflottenakquisitionen, die seine Reichweite in Offshore-Erneuerbaren erweitern und sein traditionelles Fachwissen in der Schallemission ergänzen.

Patentaktivitäten unterstreichen die Wettbewerbsintensität. Das US-amerikanische Patent- und Markenamt verzeichnete 2024 einen Anstieg von 40 % gegenüber dem Vorjahr bei Remote-Crawler-Designs und Sensorfusionsalgorithmen. Anbieter konkurrieren um geistiges Eigentum, das die Wahrscheinlichkeit von Erkennungsmetriken unter POD-Versuchen verbessert, die von Regulierungsbehörden vorgeschrieben werden. Der Preiswettbewerb bleibt ausgewogen; größere Unternehmen gewinnen mehrjährige, integrierte Verträge, während kleinere Neueinsteiger Einzelprojekte sichern, die ungewöhnliche Sondengeometrien oder schnelle Mobilisierung erfordern. Kunden wägen die Anbieterwahl gegen Cybersicherheitslage, Lösungsoffenheit und die Fähigkeit ab, zertifiziertes Personal angesichts anhaltender Arbeitskräftemangel bereitzustellen.

Branchenführer im Bereich Remote- und digitale ZfP-Dienstleistungen

Applus Services SA

MISTRAS Group Inc.

TEAM Inc.

Bureau Veritas SA

TUV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: MISTRAS Group gab eine Akquisition eines europäischen Spezialisten für robotergestützte Inspektion im Wert von 45 Millionen USD bekannt, um automatisierte ZfP-Kapazitäten für Offshore-Windparks auszubauen.

- August 2025: Waygate Technologies lancierte eine integrierte Plattform für digitale Zwillinge, die Echtzeit-ZfP-Daten mit prädiktiver Analytik zusammenführt, um Inspektionskosten um bis zu 35 % zu senken.

- Juli 2025: Eddyfi Technologies sicherte sich einen Vertrag im Wert von 25 Millionen USD für den Einsatz von Remote-Ultraschallinspektion über 500 Kilometer Pipeline.

- Juni 2025: Bureau Veritas ging eine Partnerschaft mit Microsoft Azure ein, um cloudbasierte ZfP-Analysen mithilfe künstlicher Intelligenz bereitzustellen.

Umfang des globalen Berichts über den Markt für Remote- und digitale ZfP-Dienstleistungen

| Remote-Sichtprüfungsdienstleistungen |

| Ultraschallprüfungsdienstleistungen |

| Röntgenprüfungsdienstleistungen |

| Schallemissionsüberwachungsdienstleistungen |

| Elektromagnetische Prüfungsdienstleistungen |

| Sonstige digitale ZfP-Dienstleistungen |

| Remote-Streaming und -Überwachung |

| Inspektion auf Basis digitaler Zwillinge |

| Drohnenbasierte ZfP |

| Robotercrawler-ZfP |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Remote-Sichtprüfungsdienstleistungen | |

| Ultraschallprüfungsdienstleistungen | ||

| Röntgenprüfungsdienstleistungen | ||

| Schallemissionsüberwachungsdienstleistungen | ||

| Elektromagnetische Prüfungsdienstleistungen | ||

| Sonstige digitale ZfP-Dienstleistungen | ||

| Nach Dienstleistungserbringungsmodus | Remote-Streaming und -Überwachung | |

| Inspektion auf Basis digitaler Zwillinge | ||

| Drohnenbasierte ZfP | ||

| Robotercrawler-ZfP | ||

| Nach Endnutzerbranche | Öl und Gas | |

| Stromerzeugung | ||

| Luft- und Raumfahrt | ||

| Verteidigung | ||

| Automobil und Transport | ||

| Fertigung und Schwerindustrie | ||

| Bau und Infrastruktur | ||

| Chemie und Petrochemie | ||

| Marine und Schiffbau | ||

| Elektronik und Halbleiter | ||

| Bergbau | ||

| Medizinprodukte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Remote- und digitale ZfP-Dienstleistungen?

Der Markt wird im Jahr 2025 auf 3,63 Milliarden USD geschätzt, mit einem prognostizierten Wachstum auf 5,38 Milliarden USD bis 2030.

Welche Dienstleistungsart hat den größten Anteil?

Ultraschallprüfungsdienstleistungen führen mit 28,6 % des Umsatzes 2024 aufgrund ihrer Vielseitigkeit bei Metallen und Verbundwerkstoffen.

Welcher Liefermodus wächst am schnellsten?

Die Inspektion auf Basis digitaler Zwillinge soll zwischen 2025 und 2030 mit einer CAGR von 14,2 % wachsen, da Simulationswerkzeuge an Bedeutung gewinnen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Schnelle Industrialisierung, staatliche Anreize für Industrie 4.0 und große Infrastrukturprogramme treiben gemeinsam eine CAGR von 10,3 % in der Region an.

Wie beeinflussen Sicherheitsvorschriften die Einführung?

Aktualisierte OSHA-Vorschriften für beengte Räume und strengere Offshore-Standards fördern Remote-Inspektionen, um die menschliche Exposition zu minimieren und gleichzeitig die Compliance aufrechtzuerhalten.

Welche Qualifikationslücken stellen den Sektor vor Herausforderungen?

Ein Mangel von 35 % an ZfP-Personal der Stufen II und III mit Kenntnissen in der Datenanalyse behindert den Projekteinsatz und treibt die Lohninflation an.

Seite zuletzt aktualisiert am: