Marktgröße und Marktanteil für KI gestütztes ZfP

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2030) | 6.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI gestütztes ZfP von Mordor Intelligence

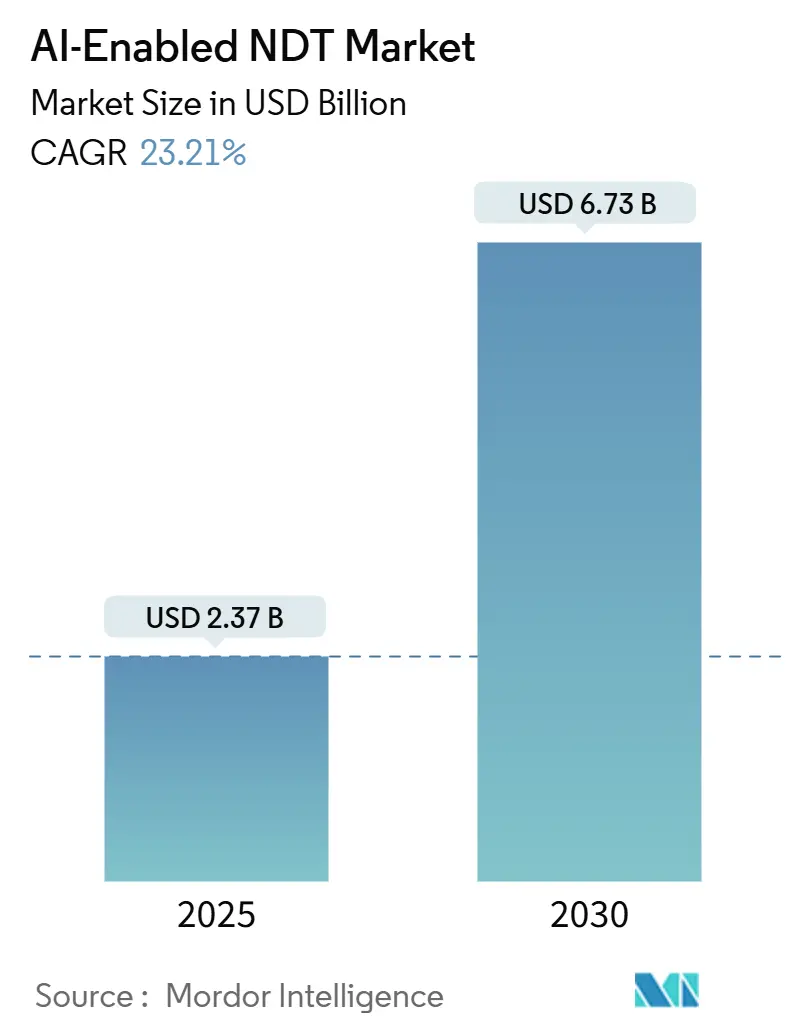

Die Marktgröße für KI gestütztes ZfP betrug im Jahr 2025 2,37 Milliarden USD und wird voraussichtlich bis 2030 auf 6,73 Milliarden USD anwachsen, mit einer CAGR von 23,21 % von 2025 bis 2030. Umfangreiche CAPEX-Programme in der Öl- und Gasindustrie, durch Elektrofahrzeuge bedingte Veränderungen in der Automobilfertigung sowie Durchbrüche im Bereich Computer Vision, die Inspektionszyklen verkürzen, erweitern die adressierbare Kundenbasis für KI-Inspektionsplattformen. Eine schnellere Fehlererkennung reduziert Stillstandstage, während Cloud- und Edge-Computing-Optionen Anlagenbetreibern flexible Verarbeitungsmöglichkeiten bieten, die die Gesamtbetriebskosten senken. Anbieter, die erklärbare KI-Toolkits mit Robotik bündeln, gewinnen nun Mehrstandortverträge, und Regulierungsbehörden kodifizieren schrittweise Leitlinien, die algorithmusgestützte Entscheidungen legitimieren. Anhaltende Cybersicherheitsbedrohungen verpflichten Betreiber jedoch dazu, kritische Inspektionsnetzwerke zu isolieren und Anbieter zu bevorzugen, die nachweisbare Verschlüsselung anbieten.

Wichtigste Erkenntnisse des Berichts

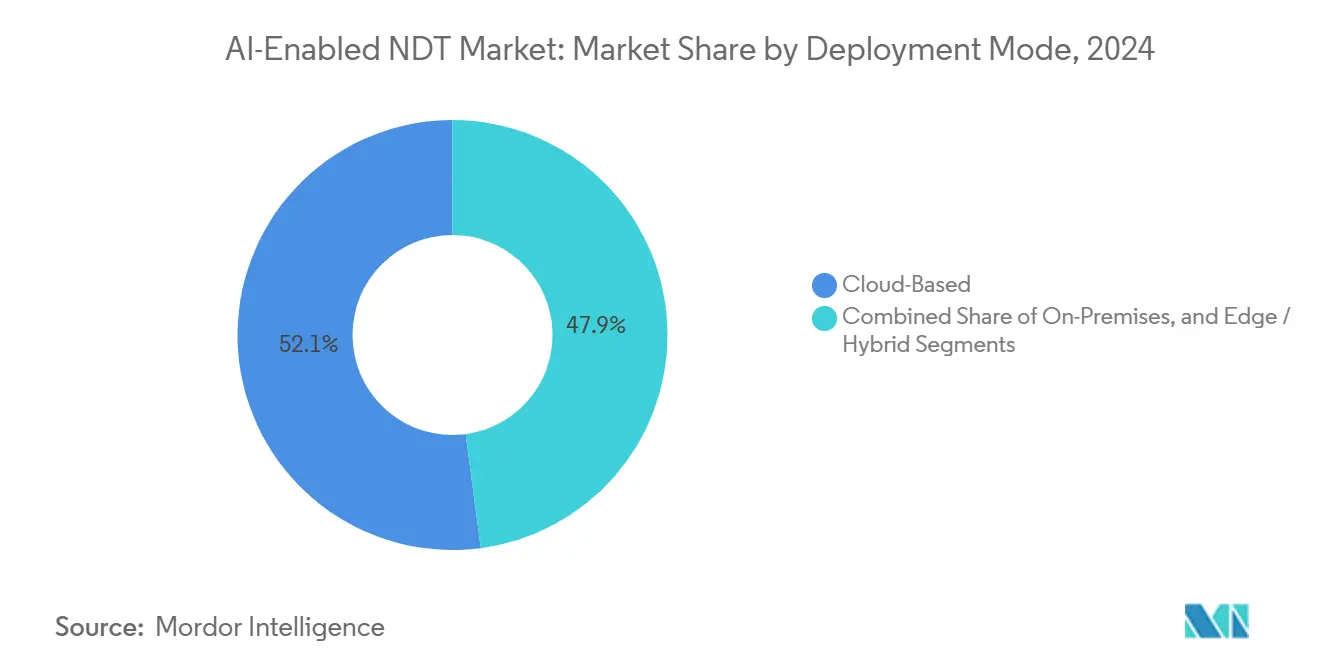

- Nach Bereitstellungsmodus führten Cloud-Dienste im Jahr 2024 mit einem Umsatzanteil von 52,1 %, während Edge- und Hybrid-Architekturen bis 2030 eine CAGR von 28,3 % verzeichnen sollen.

- Nach Komponente hielten Dienstleistungen im Jahr 2024 einen Marktanteil von 78,7 % am Markt für KI gestütztes ZfP; Software soll bis 2030 mit 30,5 % wachsen.

- Nach Prüfmethode erfasste die Ultraschallprüfung im Jahr 2024 einen Anteil von 28,4 % an der Marktgröße für KI gestütztes ZfP; die Wirbelstromprüfung soll bis 2030 mit einer CAGR von 26,4 % wachsen.

- Nach Endnutzer dominierte der Öl- und Gassektor im Jahr 2024 mit einem Umsatzanteil von 24,8 %, während der Automobil- und Transportsektor zwischen 2025 und 2030 mit einer CAGR von 29,7 % wachsen soll.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 36,4 % am Markt für KI gestütztes ZfP auf Nordamerika, und die Asien-Pazifik-Region soll bis 2030 mit einer CAGR von 25,3 % wachsen.

Globale Trends und Erkenntnisse im Markt für KI gestütztes ZfP

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Computer-Vision-Algorithmen verkürzen die Inspektionszeit | +4.2% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach vorausschauender Wartung in der Prozessindustrie | +3.8% | Global, am stärksten in Öl- und Gasregionen (Naher Osten, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Integration von KI mit Robotik für Inspektionen in gefährlichen Bereichen | +3.1% | Nordamerika, Europa, industrielle Korridore in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Standards für das Anlagenintegritätsmanagement | +2.9% | Global, regulierungsgetrieben in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung physikbasierter neuronaler Netze zur Fehlercharakterisierung | +2.7% | Fortgeschrittene Fertigungsregionen (Deutschland, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Verbreitung digitaler Zwillinge zur Ermöglichung geschlossener ZfP-Analysekreisläufe | +2.4% | Vorreiter von Industrie 4.0 (Deutschland, die Vereinigten Staaten und China) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschrittliche Computer-Vision-Algorithmen verkürzen die Inspektionszeit

Faltende neuronale Netze können nun Oberflächendiskontinuitäten von weniger als 1 mm in Sekunden erkennen, übertreffen die menschliche Wiederholbarkeit und entlasten Prüfer für anspruchsvollere Aufgaben.[1]IEEE-Redaktionsausschuss, „Computer Vision für automatisierte Fehlererkennung”, ieeexplore.ieee.org Transformer-Modelle verarbeiten 4K-Röntgenbilder nahezu in Echtzeit und beseitigen Produktionsengpässe in Luft- und Raumfahrt-Schmiedelinien. Die Klassifizierungsgenauigkeit erreicht routinemäßig 95 %, ein Gewinn von 10–15 Prozentpunkten gegenüber der manuellen Interpretation, was die von Turbinenschaufelproduzenten gemeldete Reduzierung der durchschnittlichen Zykluszeit um 40 % untermauert. Normungsgremien wie ASME Section V erarbeiten Anhänge, die eine akzeptable automatisierte Aufrufvalidierung definieren, was eine breitere Akzeptanz signalisiert und gleichzeitig die menschliche Freigabe für kritische Schweißnähte beibehält.

Wachsende Nachfrage nach vorausschauender Wartung in der Prozessindustrie

Ölraffinerien und petrochemische Cracker geben kalenderbasierte Abschaltungen zugunsten zustandsbasierter Wartungsfenster auf, die durch KI-gestützte ZfP-Warnmeldungen gesteuert werden, was ungeplante Ausfallzeiten um bis zu 50 % reduziert und pro vermiedenem Ausfall 1–5 Millionen USD einspart.[2]Shell Technology Center, „Fallstudien zur vorausschauenden Wartung”, shell.com Ultraschall-Wanddickenmessungen, Vibrationsspektren und Infrarot-Thermogramme werden in Cloud-Dashboards integriert, die Wandverlust oder Lagerschäden Wochen im Voraus prognostizieren. Die ERP-Integration stellt automatisch Ersatzteilanforderungen in die Warteschlange, und Finanzteams verknüpfen Risikowahrscheinlichkeiten mit Cashflow-Modellen, wodurch Inspektionsdaten zu strategischen Budgethebeln werden.

Integration von KI mit Robotik für Inspektionen in gefährlichen Bereichen

Drohnen, Rohrkrabbel-Roboter und Roboter mit Magneträdern, die mit KI-Inspektionsköpfen ausgestattet sind, bieten nun eine 24/7-Abdeckung in explosiven oder radioaktiven Zonen, wodurch die Notwendigkeit von Genehmigungen für das Betreten enger Räume entfällt und Versicherungsprämien gesenkt werden. Edge-Computing-Einheiten auf diesen Maschinen verarbeiten Sensordatenströme vor, sodass nur markierte Anomalien die Cloud erreichen, was Bandbreitenkosten drastisch senkt und Echtzeit-Entscheidungsschleifen ermöglicht, die Roboter autonom zur erneuten Überprüfung verdächtiger Bereiche leiten. Fallstudien auf Offshore-Plattformen zeigen eine zweifache Steigerung der inspizierten Schweißnahtlänge pro Schicht bei null menschlicher Exposition.

Verlagerung hin zu Standards für das Anlagenintegritätsmanagement

Vorschriften wie API 580 schreiben quantifizierte Risikorahmen vor, die auf kontinuierlichem Inspektionsfeedback basieren. KI-Plattformen liefern Ausfallwahrscheinlichkeitskurven, die mit Betriebsdruck, Korrosionsrate und historischen Anomalien verknüpft sind, und geben Betreibern eine vertretbare Grundlage, um Revisionen aufzuschieben oder zu beschleunigen.[3]American Petroleum Institute, „API 580 Risikobasierte Inspektion”, api.org Prüfer fordern nun maschinell generierte Nachweisketten an, was Anbieter dazu drängt, Erklärbarkeitsmodule einzubetten, die die Merkmalsgewichtungsbeiträge hinter jeder Entscheidung aufzeichnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an gekennzeichneten Fehlerdatensätzen für das Algorithmustraining | -2.8% | Global, besonders ausgeprägt in spezialisierten Branchen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für KI-fähige ZfP-Ausrüstung | -2.1% | Kostensensible Märkte (Schwellenländer, KMU) | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Inspektionsplattformen | -1.9% | Global, verstärkt in Sektoren kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit hinsichtlich der Erklärbarkeit von KI-Modellen | -1.6% | Entwickelte Märkte mit strengen Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an gekennzeichneten Fehlerdatensätzen für das Algorithmustraining

Überwachtes Lernen stützt sich auf kuratierte Fehlerbibliotheken mit dimensionaler Grundwahrheit; proprietäre Bedenken und die begrenzte Erfassung seltener Rissmorphologien lassen jedoch viele Branchen datenhungrig zurück. Entwicklungszyklen erstrecken sich über 12–18 Monate, da Anbieter synthetische Fehlerkampagnen durchführen oder anonymisierte Datenpools aushandeln.[4]Nationales Institut für Standards und Technologie, „Herausforderungen bei industriellen KI-Datensätzen”, nist.gov Bis föderierte Lernansätze skalieren, wird die Modellgeneralisierung über Legierungen und Bauteilgeometrien hinweg zurückbleiben, was die Einführung in Kern- und Medizingeräte-Anwendungen verlangsamt, wo die Fehlertoleranz unnachgiebig ist.

Hohe Anfangsinvestitionen für KI-fähige ZfP-Ausrüstung

Anlagenumrüstungen übersteigen häufig 500.000 USD und umfassen Phased-Array-Prüfköpfe, GPU-Edge-Server und jährliche Cloud-Abonnements, die 20–30 % der ursprünglichen Ausgaben ausmachen. Budgetbeschränkte KMU verschieben Anschaffungen trotz attraktiver ROI-Prognosen, was die Ersatzzyklen für analoge Geräte verlängert, denen Streaming- und Rechenfähigkeiten fehlen. Leasingmodelle und Inspektion als Dienstleistung sind entstehende Übergangslösungen, haben jedoch noch nicht in preissensible Schwellenmärkte vorgedrungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus – Cloud-Dominanz bleibt bestehen, während Edge an Dynamik gewinnt

Cloud-Plattformen hielten im Jahr 2024 einen Anteil von 52,1 % am Markt für KI gestütztes ZfP und stellten elastische GPU-Farmen bereit, die das Modelltraining beschleunigen und standortübergreifende Updates koordinieren. Viele globale Großunternehmen leiten nun Terabytes an Ultraschalldaten an regional konforme Rechenzentren weiter und erreichen so Algorithmusparität über Raffinerienetzwerke hinweg. Die dem Markt für KI gestütztes ZfP zugeschriebene Marktgröße für Cloud-Bereitstellungen soll bis 2030 3,4 Milliarden USD erreichen, da die SaaS-Abrechnung mit OPEX-Budgets übereinstimmt. Edge- und Hybrid-Topologien verzeichnen jedoch eine lebhafte CAGR von 28,3 % und liefern gehärtete Inferenzboxen, die die Hin- und Rücklauflatenz für autonome Drohneninspektionen auf unter 50 Millisekunden senken. Anbieter bündeln selbstheilende Software, die sich während Verbindungsfenstern mit der Cloud synchronisiert, um Versionsintegrität zu gewährleisten und den IT-Aufwand zu reduzieren. Hybridmodelle teilen die Vorverarbeitung vor Ort und die erweiterte Analytik außerhalb des Standorts auf und balancieren so Vertraulichkeit und Rechenökonomie in Kern-, Verteidigungs- und Offshore-Anlagen.

Edge-Chipsätze der zweiten Generation komprimieren Transformer-Netzwerke in 15-W-Leistungshüllen, sodass akkubetriebene Krabbel-Roboter achtstündige Einsätze ohne Akkuwechsel durchführen können. Diese architektonische Flexibilität beseitigt Bandbreitenengpässe in abgelegenen Bergwerken, wo Satellitenverbindungen 8 USD pro GB kosten, und löst Pilotprogramme aus, die voraussichtlich den Marktanteil für KI gestütztes ZfP im Edge-Bereich bis 2030 auf 19 % steigern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente – Dienstleistungen führen, aber Software wird zum schnellsten Wachstumsmotor

Dienstleistungen behielten im Jahr 2024 einen dominanten Umsatzanteil von 78,7 %, da die individuelle Modelloptimierung, die Einhaltung von Normen und die Freigabe durch Level-III-Prüfer arbeitsintensiv bleiben. Inspektionshäuser bündeln Algorithmusvalidierung, Techniker-Weiterbildung und Cyberhärtung unter mehrjährigen Managed-Service-Verträgen. Da die Pipeline neuer Mitarbeiter dünn ist, investieren Anbieter in E-Learning-Module, die die Zertifizierungszeit um 30 % reduzieren. Software zeigt unterdessen eine CAGR von 30,5 %, da Low-Code-Plattformen Integratoren ermöglichen, Inspektions-Workflows per Drag-and-Drop zu erstellen und vortrainierte Fehlerbibliotheken aufzurufen. Abonnementlizenzen skalieren auf Anlagenbudgets auf Einzelpostenebene herunter und beschleunigen die Durchdringung in der diskreten Fertigung. Da OEMs KI-Beschleuniger in Prüfköpfe und Kameras einbetten, bleiben die Ausrüstungsverkäufe stabil, überlassen jedoch den Mehrwert Firmware-Updates und Analyse-Add-ons. Verbrauchsmaterialien – wie Keile, Koppelmittel und Kalibrierblöcke – folgen dem Wachstum der installierten Basis, werden jedoch häufig zur Massenware.

Nach Prüfmethode – Wirbelstromprüfung steigt mit Echtzeit-KI-Synergie

Die Ultraschallprüfung beherrschte im Jahr 2024 noch immer 28,4 % des Umsatzes, gestützt durch jahrzehntelange Normengenehmigungen und Phased-Array-Innovationen. KI-Module optimieren nun automatisch die Strahlsteuerung, um anisotrope Schweißmikrostrukturen zu kompensieren, und erhöhen die volumetrische Abdeckung auf 98 %, während sie die Wanddickensensitivität in Sauergas-Pipelines reduzieren. Die Marktgröße für KI gestütztes ZfP für Ultraschallplattformen soll bis 2030 2 Milliarden USD übersteigen, da gängige Druckgerätecodes KI-Anhänge erweitern.

Die Wirbelstromprüfung, angetrieben durch eine CAGR von 26,4 %, passt gut zu Faltungsfiltern, die hochfrequente Impedanzsignaturen analysieren, um Haarrisse in Luft- und Raumfahrt-Nietenbohrungen zu identifizieren. GPU-beschleunigte Inversion reduziert die Nachscan-Verarbeitung von 5 Minuten auf 15 Sekunden. Neue Workflows kombinieren gepulste Wirbelstromprüfung mit Thermografie und synthetisieren multimodale Datensätze, die Konfidenzwerte verbessern. Die Segmente Röntgenprüfung, Magnetpulverprüfung und Thermografie integrieren Objekterkennungs-Stacks, die automatisch Porositätscluster oder Delaminierungen markieren; ihr Wachstum bleibt jedoch aufgrund höherer Sicherheitsprotokolle oder begrenzter Hochvolumenanwendungen zurück.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche – Automobil und Transport treibt die nächste Wachstumswelle

Öl- und Gasunternehmen kontrollierten im Jahr 2024 einen Marktanteil von 24,8 % am Markt für KI gestütztes ZfP, da Betreiber ihre Pipeline- und Upstream-Anlagen digitalisierten, um Zusagen zur Reduzierung von Methanemissionen zu erfüllen. Robuste Budgets und jahrzehntelange ZfP-Kultur haben die Einführung von Deep-Learning-Rissklassifikatoren und Korrosionswachstumsprädiktoren katalysiert. Automobil und Transport ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 29,7 %. Gigafabriken nutzen inline Wirbelstromspulen und Infrarotkameras, die mit Transformer-Modellen verbunden sind, um Batteriefahnen und Laserschweißnähte bei einer Fördergeschwindigkeit von 1 Meter pro Sekunde zu inspizieren. Leichte Aluminiumchassis erfordern hochfrequente Ultraschall-Arrays, und OEMs verlangen statistische Nachweise für Null-Fehler-Raten vor der Skalierung.

Stromerzeugungsunternehmen integrieren KI in Turbinenschaufelscans und thermografische Kesselüberwachung und verhindern so erzwungene Ausfälle, die täglich 500.000 USD kosten können. Luft- und Raumfahrtunternehmen qualifizieren physikbasierte neuronale Netze, die die Ultraschallausbreitung durch Verbundwerkstoff-Lagenaufbauten simulieren und die Nacharbeitsschleife halbieren. Elektronikhersteller sind eine aufkommende Nische, die sich auf die Erkennung von Rissen im Submikronbereich in Mikrovias konzentriert und mit KI-Optiken übereinstimmt, die für Halbleitergeometrien optimiert sind.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 36,4 % am Umsatz dank jährlicher Anlagenwartungsausgaben von 200 Milliarden USD, die fortschrittliche Inspektionspiloten finanzieren. Flaggschiff-Nutzer wie Boeing reduzierten die Durchlaufzeiten für Rumpfröntgenaufnahmen um 25 % mithilfe von Cloud-gehosteten Klassifikatoren, während Midstream-Pipeline-Unternehmen Echtzeit-Inline-Analytik nutzen, um Ausgrabungen nur dann zu planen, wenn Anomalie-Scores Risikoschwellenwerte überschreiten. Bundesbehörden wie die PHMSA entwickeln Datenübermittlungsportale, die KI-abgeleitete Wandverlustschätzungen akzeptieren und damit den Einsatz von Algorithmen legitimieren.

Asien-Pazifik ist die Region mit der höchsten Dynamik und wächst mit einer CAGR von 25,3 %, da China, Japan und Südkorea KI-Inspektionsknoten in Fertigungsleistungen im Wert von 4,2 Billionen USD einbetten. Staatliche Infrastruktur-Megaprojekte treiben die Nachfrage nach Inspektionen im Schienen-, Brücken- und LNG-Terminalbau an. Lokale Robotik-Startups kooperieren mit Cloud-Hyperscalern, um vertikal integrierte Plattformen zu liefern, die für den Export in die ASEAN-Region verpackt sind, was die regionale Talentdichte steigert und die Entwicklung einheimischer Algorithmen fördert.

Europa folgt einem stetigen Kurs, angetrieben durch Industrie-4.0-Subventionen, die KMU für ihre Digitalisierungsinvestitionen entschädigen. Deutsche Automobilhersteller integrieren Ultraschall-Phased-Array-Datenströme in MES-Systeme, um Schweißfehler innerhalb von 120 Sekunden zu melden und Ausschuss zu reduzieren. Vorschriften wie die Überarbeitungen der EU-Maschinenrichtlinie verweisen auf KI-Risikostufen und ermutigen Anbieter, transparente Entscheidungsprotokolle zu führen. Der Nahe Osten und Afrika sind stark von Öl und Gas abhängig, verzeichnen jedoch auch eine aufkeimende Einführung in der Petrochemie und bei erneuerbaren Energien; Cybersicherheitsmandate erfordern dabei On-Premises-Inferenzknoten. Südamerika zeigt Pilotprojekte bei der Inspektion von Bergbau-Muldenkippern, wobei die Einführung durch Währungsvolatilität begrenzt wird.

Wettbewerbslandschaft

Die Marktkonsolidierung bleibt moderat. Baker Hughes integrierte KI-Toolkit-Anbieter, um Cordant-Edge-Analytik in seine bestehenden Inspektionsflotten einzubinden und Einzel-Dashboard-Lösungen für Pipeline-Kunden bereitzustellen. Waygate Technologies investierte 50 Millionen USD in ein Münchner Labor, das physikbasierte Netzwerke entwickelt, die auf Luft- und Raumfahrtverbundwerkstoffe zugeschnitten sind. MISTRAS Group erwarb InspectionAI, um die Computer-Vision-Abdeckung ziviler Infrastruktur zu verbessern, was eine horizontale Expansion über den Öl- und Gassektor hinaus signalisiert.

Die Differenzierung dreht sich um erklärbare KI-Module. Zetec kodiert wirbelstromspezifische Faltungsschichten, die Salienz-Karten ausgeben, während Evident Corporation Strahlformungsvisualisierer in OmniScan X3 64 integriert, sodass Prüfer den Ursprung von Amplituden nachverfolgen können. Startups konzentrieren sich auf enge Branchen wie additive Fertigung oder Mikroelektronik, wo etablierten Anbietern das Domänenwissen fehlt. Cloud-Allianzen mit Hyperscalern gewähren skalierbare Rechenleistung; Datensouveränitätsregeln in Verteidigungs- und Energiebereichen schränken jedoch Lift-and-Shift-Architekturen ein und begünstigen Hybrid-Stacks. Die fünf größten Anbieter machen etwa 45 % des Umsatzes von 2024 aus, was ein moderat konzentriertes Feld widerspiegelt, in dem Nischenexperten noch immer Fuß fassen können.

Marktführer im Bereich KI gestütztes ZfP

Baker Hughes Company

Waygate Technologies GmbH

Eddyfi NDT Inc

MISTRAS Group Inc

Evident Corporation (Olympus)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Baker Hughes führte Cordant Edge für Echtzeit-Pipeline-Analytik ein und verknüpfte Inline-Inspektion mit Cloud-Dashboards, die die Reparaturdringlichkeit einstufen.

- Dezember 2024: Waygate Technologies reservierte 50 Millionen USD für die Eröffnung eines Münchner KI-Zentrums für physikbasierte Inspektionsforschung.

- November 2024: MISTRAS Group erwarb InspectionAI für 35 Millionen USD, um Computer Vision in die Strukturgesundheitsüberwachung einzubinden.

- Oktober 2024: Evident Corporation brachte OmniScan X3 64 mit eingebetteter KI-Phased-Array-Verarbeitung auf den Markt.

Berichtsumfang des globalen Marktes für KI gestütztes ZfP

| Cloud-basiert |

| On-Premises |

| Edge / Hybrid |

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Edge / Hybrid | |||

| Nach Komponente | Ausrüstung | ||

| Software | |||

| Dienstleistungen | |||

| Verbrauchsmaterialien | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für KI gestütztes ZfP bis 2030 voraussichtlich wachsen?

Der Markt für KI gestütztes ZfP soll von 2,37 Milliarden USD im Jahr 2025 auf 6,73 Milliarden USD bis 2030 wachsen, was einer CAGR von 23,21 % entspricht.

Welches Bereitstellungsmodell gewinnt neben Cloud-Lösungen an Dynamik?

Edge- und Hybrid-Architekturen wachsen am schnellsten mit einer prognostizierten CAGR von 28,3 %, da latenzempfindliche Inspektionen die Verarbeitung näher an die Anlagen verlagern.

Was treibt die rasche Einführung von KI-gestütztem ZfP in der Automobilproduktion?

Elektrofahrzeugwerke benötigen Echtzeit-Inspektion von Batterieschweißnähten und Leichtbaumaterialien, was den Automobil- und Transportsektor auf eine CAGR von 29,7 % treibt.

Warum sind gekennzeichnete Fehlerdatensätze entscheidend für die Genauigkeit von KI-Modellen?

Hochwertige Fehlerbibliotheken mit Grundwahrheit ermöglichen überwachtes Lernen; ihr Mangel verzögert jedoch die Generalisierung von Algorithmen über Branchen hinweg.

Welche Region wird die meisten neuen Ausgaben für KI-gestützte Inspektionswerkzeuge hinzufügen?

Die Asien-Pazifik-Region, die mit einer CAGR von 25,3 % wächst, soll andere Regionen aufgrund der umfangreichen Digitalisierung der Fertigung und Infrastrukturentwicklungsprogramme übertreffen.

Seite zuletzt aktualisiert am: