Marktgröße und Marktanteil für Smart Cities und Sicherheit kritischer Infrastrukturen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

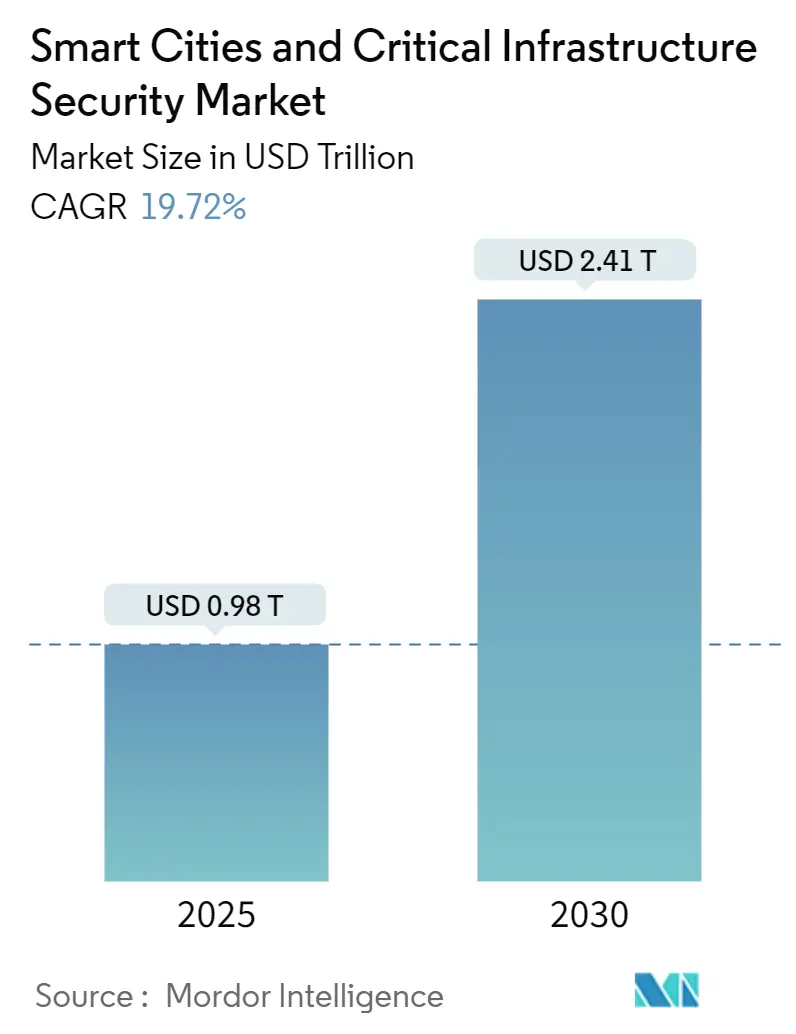

| Marktgröße (2025) | 0.98 Billionen US-Dollar |

| Marktgröße (2030) | 2.41 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Cities und Sicherheit kritischer Infrastrukturen von Mordor Intelligence

Die Marktgröße für Smart Cities und Sicherheit kritischer Infrastrukturen wird im Jahr 2025 auf 0,98 Billionen USD geschätzt und soll bis 2030 einen Wert von 2,41 Billionen USD erreichen, was einer CAGR von 19,72 % im betrachteten Zeitraum entspricht. Geopolitische Rivalitäten, staatlich finanzierte Modernisierungsprogramme und der rasche Ausbau KI-gestützter Sensornetzwerke veranlassen Städte dazu, die cyber-physische Resilienz als nationale Sicherheitspriorität zu behandeln.[1]Cybersecurity and Infrastructure Security Agency, „Staatliches und lokales Cybersicherheits-Förderprogramm”, cisa.gov Das nordamerikanische Cybersicherheits-Förderprogramm und die Investitionen der Europäischen Union im Rahmen des Programms „Digitales Europa” signalisieren gemeinsam einen koordinierten Vorstoß des öffentlichen Sektors, der die Beschaffung konvergenter OT-IT-Plattformen beschleunigt hat.[2]Europäische Kommission, „Arbeitsprogramm Cybersicherheit des Programms Digitales Europa”, europa.eu Dienstleistungen entwickeln sich schneller als Hardware, da kommunale Käufer auf ergebnisorientierte Langzeitverträge umsteigen, während Cloud- und Edge-Architekturen die Einstiegshürden für Echtzeitanalysen senken. Eskalierenden Angriffen von Nationalstaaten – wie der Störung des iberischen Stromnetzes im April 2025 – rechtfertigen weiterhin dringende Budgetumschichtungen zugunsten der Verteidigung kritischer Infrastrukturen.

Wichtigste Erkenntnisse des Berichts

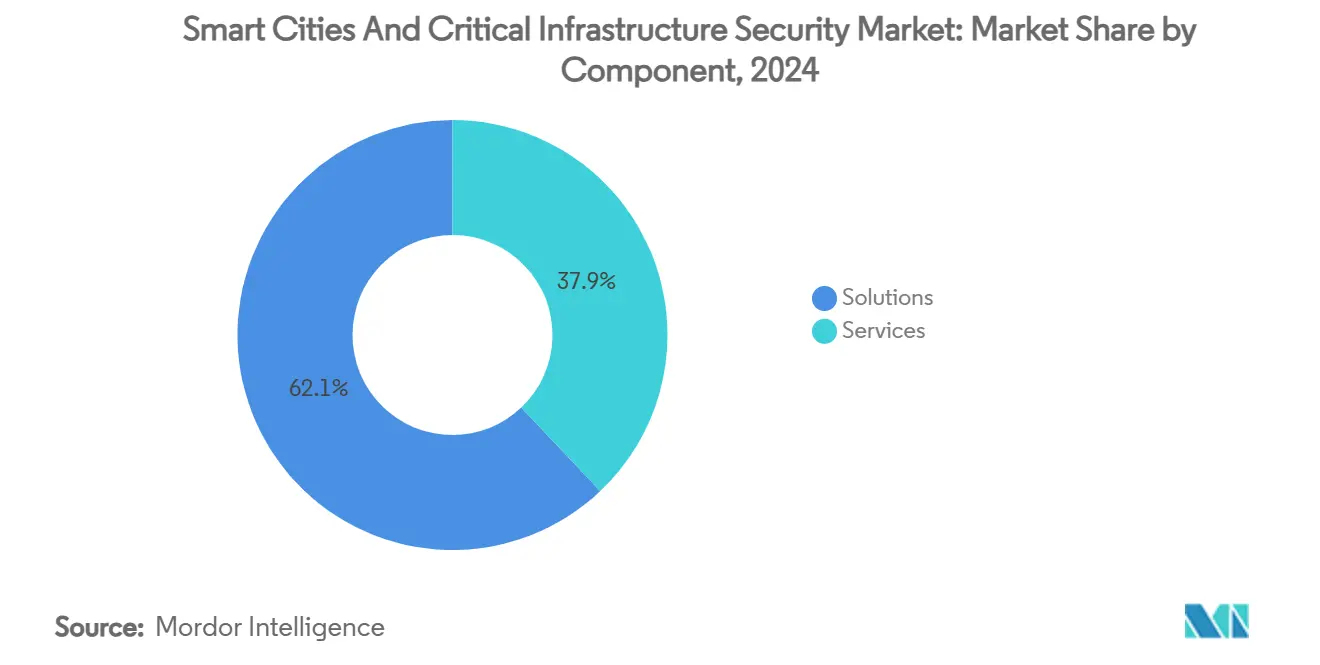

- Nach Komponente entfielen im Jahr 2024 62,07 % des Marktanteils für Smart Cities und Sicherheit kritischer Infrastrukturen auf Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 21,07 % wachsen.

- Nach Sicherheitstyp hielt physische Sicherheit im Jahr 2024 einen Umsatzanteil von 43,21 %, während Cybersicherheit zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 22,75 % wachsen wird.

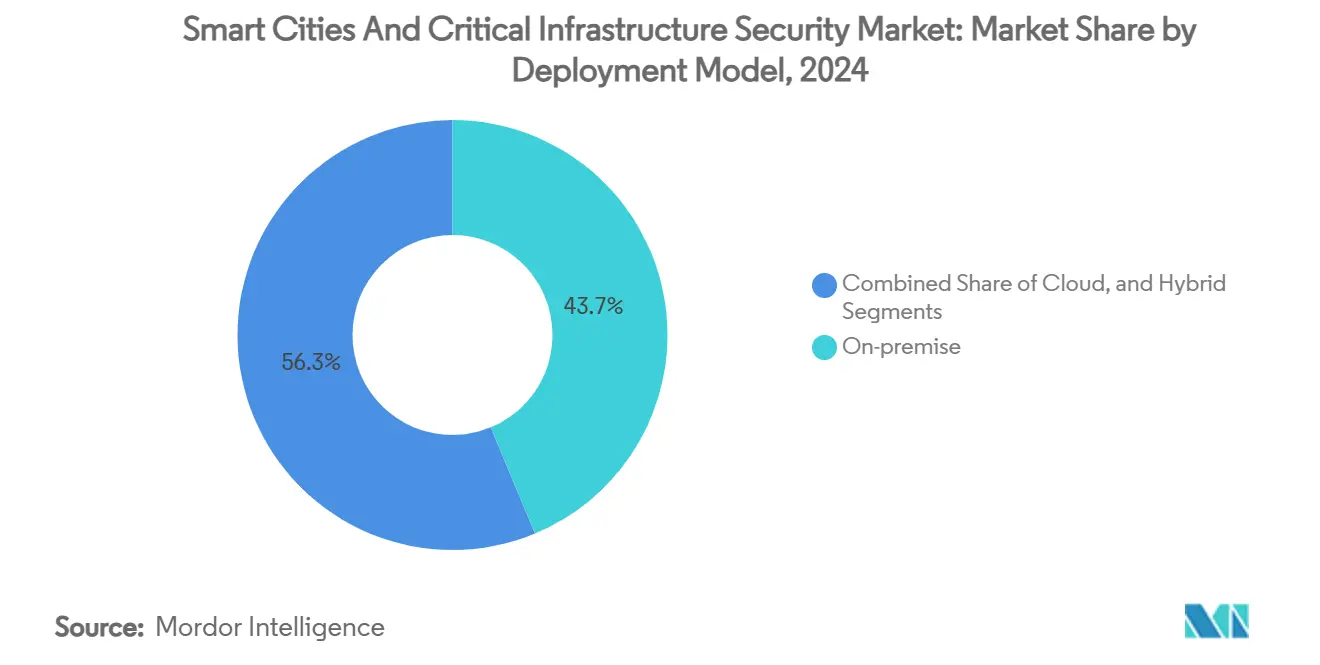

- Nach Bereitstellungsmodell entfielen im Jahr 2024 43,74 % der Ausgaben auf On-Premise-Installationen, während Cloud-Bereitstellungen bis 2030 eine CAGR von 20,07 % erzielen dürften.

- Nach Endnutzer-Vertikale entfielen im Jahr 2024 28,57 % der Marktgröße für Smart Cities und Sicherheit kritischer Infrastrukturen auf Energie und Versorgungsunternehmen; Transport und intelligente Mobilität soll im Prognosezeitraum mit einer CAGR von 22,09 % wachsen.

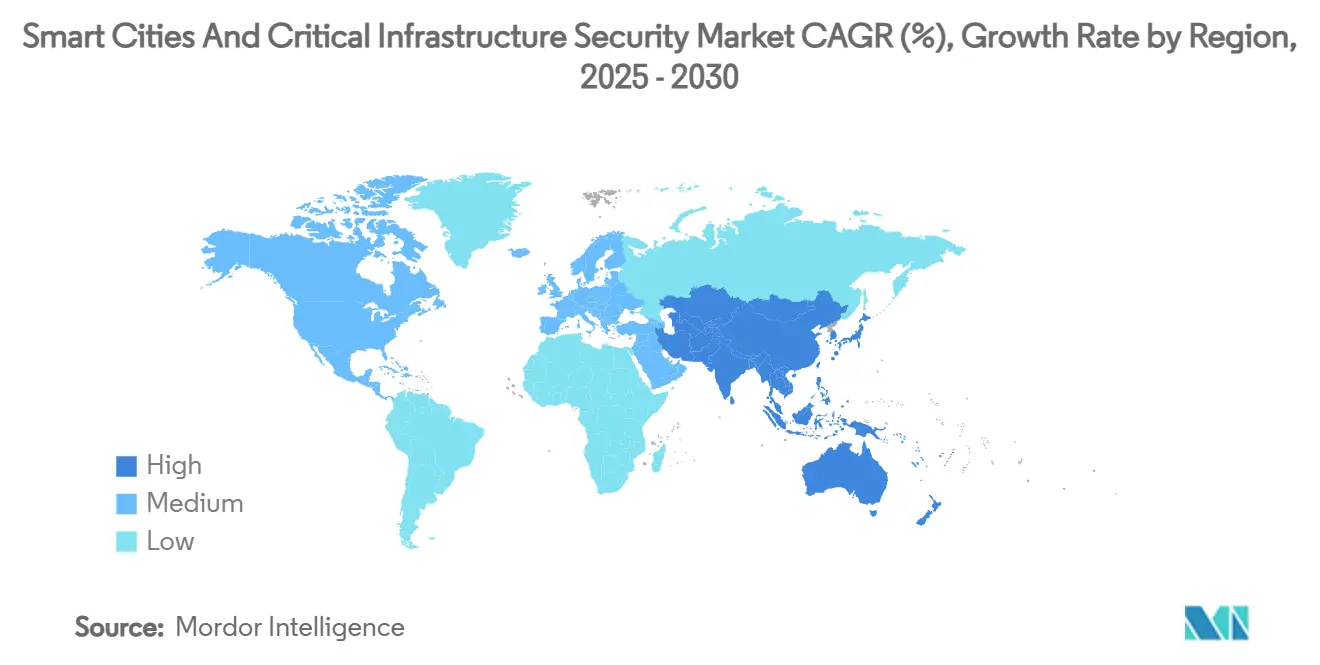

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 35,72 % des Umsatzes; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 23,84 % erwartet.

Globale Trends und Erkenntnisse zum Markt für Smart Cities und Sicherheit kritischer Infrastrukturen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Plattformen für prädiktive Polizeiarbeit und Lageerfassung | +4.2% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von OT-IT-Cyber-Rahmenwerken für kritische Versorgungsunternehmen | +3.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nationale Programme für sichere Städte mit zweckgebundenen Budgets | +5.1% | Nordamerika und Europa primär, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-Netzwerk-Slicing für latenzarme Anwendungen im Bereich öffentliche Sicherheit | +2.9% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Angriffen durch Nationalstaaten auf intelligente Stromnetze und SCADA-Systeme im Transportbereich | +2.7% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kommunalanleihen, die an resiliente Infrastrukturen geknüpft sind | +1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Plattformen für prädiktive Polizeiarbeit und Lageerfassung

Eine wachsende Zahl von Verkehrs- und Strafverfolgungsbehörden setzt nun Computer-Vision-Analysen ein, die anomales Verhalten erkennen, bevor Vorfälle eskalieren, und wandeln Kameras von passiven Aufzeichnungsgeräten in proaktive Sensoren um. Das U-Bahn-Pilotprojekt der Metropolitan Transportation Authority in New York City veranschaulicht diesen Paradigmenwechsel: Mithilfe von Mustererkennung werden Warnmeldungen ausgelöst, die die Reaktionszeiten verkürzen.[3]Dominic Preston, „New York City möchte, dass U-Bahn-Kameras ‚Ärger' vorhersagen”, The Verge, theverge.com Koreanische Forscher demonstrierten eine Kriminalitätsprognosegenauigkeit von 82,8 %, indem sie Echtzeit-CCTV-Feeds mit historischen Daten verknüpften, und bewiesen damit, dass prädiktive Modelle auf dicht besiedelte städtische Umgebungen skalierbar sind. Obwohl erste Erfolge erkennbar sind, betonen Kommunen die Notwendigkeit von Governance-Strukturen, nachdem Argentiniens umstrittener, auf sozialen Medien basierender Kriminalitätsprognoseplan Bedenken hinsichtlich bürgerlicher Freiheiten aufgeworfen hat. Städte, die transparente Aufsichtsrahmen einführen – wie das Modell der öffentlichen Beteiligung in San Jose – werden die langfristige Akzeptanz voraussichtlich aufrechterhalten und damit den Marktimpuls für Smart Cities und Sicherheit kritischer Infrastrukturen stärken.

Konvergenz von OT-IT-Cyber-Rahmenwerken für kritische Versorgungsunternehmen

Versorgungsunternehmen integrieren IT-Transparenz-Tools direkt in Anlagengeräte, um Bedrohungen abzuwehren, die Unternehmens- und Prozessnetzwerke durchqueren. Microsofts Erkenntnisse aus dem Jahr 2024, wonach 78 % der industriellen Steuerungssysteme ausnutzbare Schwachstellen aufweisen, veranlassten Betreiber zur Einführung von Zero-Trust-Ansätzen, bei denen jeder Sensor als potenzielle Angriffsfläche behandelt wird. Die verdeckte Infiltration westlicher Stromnetze durch das China-nahe Volt Typhoon verdeutlichte, dass Air-Gap-Strategien überholt sind. Als Reaktion darauf lancierten Siemens und ServiceNow Sinec Security Guard, um Schwachstellenmanagement und Workflow-Orchestrierung zu kombinieren, und zeigten damit, wie industrielle OEMs Cybersicherheit nun als Teil des Lifecycle-Supports anbieten. Konvergente SOCs ermöglichen Betreibern eine Echtzeit-Anomalieerkennung über Anlagenressourcen hinweg und stärken die Nachfrage im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen.

Nationale Programme für sichere Städte mit zweckgebundenen Budgets

Gezielte Bundes- und supranationale Fördermittel verkürzen Verkaufszyklen, indem sie Kommunen vordefinierte Finanzierungslinien bereitstellen. Das US-amerikanische SMART-Grants-Programm allein hat 127 Planungsprojekte und Implementierungsförderungen in Höhe von 85 Millionen USD für vernetzte Fahrzeuge und intelligente Verkehrssignale finanziert. Parallele Mittelzuweisungen aus dem Infrastrukturgesetz sehen 65 Milliarden USD für intelligente Energienetze und 55 Milliarden USD für digitale Wassersysteme vor, was bereichsübergreifende Sicherheitsanforderungen schafft, die die adressierbare Ausgabenbasis vervielfachen. Die Fazilität „Connecting Europe” der EU injiziert 1,69 Milliarden EUR (1,83 Milliarden USD) in dual-use-Transportkorridore und stellt sicher, dass Cybersicherheitsaspekte in zivil-militärische Logistik-Upgrades eingebettet werden. Diese synchronisierten Programme beschleunigen Kaufentscheidungen und unterstützen eine robuste Pipeline für den Markt für Smart Cities und Sicherheit kritischer Infrastrukturen.

5G-Netzwerk-Slicing für latenzarme Anwendungen im Bereich öffentliche Sicherheit

Eigenständige 5G-Kerne bieten nun logische Slices, die im Notfall Bandbreite für Ersthelfer reservieren. T-Mobiles T-Priority verspricht bis zu 5-fache Netzwerkressourcen für zugelassene Behörden und wurde bereits von den Behörden für öffentliche Sicherheit in New York City übernommen. Verizons Frontline-Slice ist ohne zusätzliche Gebühren in 29 US-Märkten verfügbar und intensiviert den Wettbewerb unter den Netzbetreibern. Über terrestrische Einsätze hinaus nutzt die Maritime & Port Authority Singapurs 5G-Slices für ihr Verkehrsmanagementsystem der nächsten Generation für Schiffe und validiert damit maritime Anwendungsfälle. In Kombination mit Edge-KI orchestriert Slicing die Bandbreite dynamisch und erweitert damit den Marktfußabdruck für Smart Cities und Sicherheit kritischer Infrastrukturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Beschaffung über Stadtabteilungen hinweg | -2.8% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Veraltete analoge Anlagen, die den Sensor-Rollout verzögern | -3.2% | Global, besonders herausfordernd in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an Cyber-Fachkräften in kommunalen IT- und OT-Teams | -1.9% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datenschutzorientierte Gesetzgebung, die Videoanalysen einschränkt | -1.4% | Europa primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffung über Stadtabteilungen hinweg

Getrennte Abteilungsbudgets behindern die durchgängige Transparenz und führen zu doppelten Cyber-Beschaffungen. Das US Government Accountability Office stellte fest, dass inkompatible Standards in den Bereichen Transport, Strafverfolgung und Versorgungsunternehmen die Kosten erhöhen und Projektgenehmigungen verlangsamen. Die Interoperabilitäts-Referenzarchitektur des DHS bietet einen Leitfaden, doch die Einführung bleibt freiwillig, was ein Flickenteppich aus Teilimplementierungen entsteht. Bis Governance-Mechanismen ausgereift sind, wird die Fragmentierung die kurzfristige Wachstumsdynamik des Marktes für Smart Cities und Sicherheit kritischer Infrastrukturen dämpfen.

Veraltete analoge Anlagen, die den Sensor-Rollout verzögern

Viele Kommunen betreiben noch immer analoge SCADA-Systeme oder kupferbasierte Kommunikationsinfrastrukturen, die keine KI- oder IoT-Telemetrie verarbeiten können. Versorgungsunternehmen wie DC Water zeigen, dass groß angelegte Nachrüstungen phasenweise Upgrades und Mitarbeiter-Umschulungen erfordern, was die Bereitstellungszeiträume verlängert. Chattanoogas 22-Millionen-USD-Quanteninitiative verdeutlicht, dass nur gut kapitalisierte Unternehmen Technologiegenerationen überspringen können, während kleinere Städte ressourcenbeschränkt bleiben. Das langfristige Nebeneinander von analogen und digitalen Systemen schmälert den unmittelbar adressierbaren Umsatz für Anbieter im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die Lifecycle-Akzeptanz

Lösungen erzielten im Jahr 2024 einen Umsatzanteil von 62,07 % und verdeutlichen damit die Kapitalintensität der anfänglichen städtischen Sensornetzwerke und integrierten Befehls- und Kontrollsysteme. Kommunen wenden sich dann langfristigen verwalteten Angeboten zu, um diese Plattformen gepatcht, überwacht und konform zu halten, was Dienstleistungen mit einer CAGR von 21,07 % bis 2030 antreibt. Motorola Solutions' 15-jähriger TETRA-Wartungsvertrag mit Singapurs SBS Transit unterstreicht den Wandel hin zu ergebnisbasierter Vertragsgestaltung. Siemens' Xcelerator-Ökosystem fügt KI für den Außendienst hinzu und zeigt, wie OEMs sich als Lifecycle-Partner neu positionieren. Dienstleistungen werden daher wiederkehrende Umsätze im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen verankern.

Die Konvergenz von Cyber- und physischen Domänen bedeutet, dass kommunale Käufer zunehmend gebündelte Bedrohungssuche, Schwachstellenbewertungen und Compliance-Berichte verlangen. Spezialisierte Unternehmen, die 24/7-SOC-Funktionen bereitstellen, halten Betreiber kritischer Infrastrukturen innerhalb regulatorischer Schwellenwerte und fördern mehrjährige Verträge, die Budgets stabilisieren und die Anbieterbindung stärken.

Nach Sicherheitstyp: Cybersicherheit übertrifft traditionelle physische Kontrollen

Physische Infrastruktur hielt im Jahr 2024 einen Umsatzanteil von 43,21 %, getrieben durch CCTV, Zugangskontrolle und Perimeter-Hardware. Cyber-Plattformen wachsen jedoch schneller, da die Angriffsfläche nun von vernetzten Geräten dominiert wird. Der Absturz des iberischen Stromnetzes im April verdeutlichte die physischen Folgen von Cyber-Sabotage und veranlasste Versorgungsunternehmen, in SIEM- und Zero-Trust-Tools zu investieren. Die Integration von LogRhythms SIEM in Singapurs intelligentes Straßenlaternen-Netzwerk veranschaulicht, wie Beleuchtungsanlagen zu Cybersicherheits-Endpunkten werden. Cybersicherheit wird daher einen wachsenden Anteil am Umsatz des Marktes für Smart Cities und Sicherheit kritischer Infrastrukturen erzielen.

Hardware-Anbieter reagieren, indem sie Verschlüsselung und Einbruchserkennung direkt in Kameras und Controller einbetten, wie Motorola Solutions' KI-gesteuertes Pelco-Portfolio belegt. Da Städte einheitliche Bedrohungs-Dashboards einführen, wird die Nachfrage auf Lösungen konvergieren, die Cyber- und physische Ereignisse korrelieren, was die segmentübergreifenden Ausgaben beschleunigt.

Nach Bereitstellungsmodell: Cloud- und Edge-Architekturen skalieren Analysen

On-Premise-Bereitstellungen machten im Jahr 2024 43,74 % der Ausgaben aus, da viele Behörden lokale Kontrolle noch immer mit Resilienz gleichsetzen. Doch die Geräteverbreitung und der Rechenaufwand von KI-Modellen machen die Cloud attraktiv und treiben sie auf eine CAGR von 20,07 % zu. American Waters Cloud-Messprogramm zeigt, wie Versorgungsunternehmen Analysen auf Hyperscale-Plattformen auslagern und dabei die operative Kontinuität lokal aufrechterhalten. Edge-Knoten führen latenzempfindliche Aufgaben aus, synchronisieren sich jedoch mit Cloud-Dashboards für stadtweite Lageerfassung.

Hybridmodelle überbrücken daher Datensouveränität und Skalierbarkeit und bieten abgestufte Optionen für den Datenstandort. CISAs KI-gestütztes Experiment zur Schwachstellenerkennung nutzt eine öffentliche Cloud-Infrastruktur, ermöglicht es lokalen Behörden jedoch, nur bereinigten Metadaten zu verarbeiten, was einen föderalen Ansatz zur Bedrohungsintelligenz veranschaulicht. Gemeinsam werden Cloud und Edge das künftige Wachstum im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Vertikale: Energie und Versorgungsunternehmen dominieren, Mobilität wächst stark

Energie und Versorgungsunternehmen führten im Jahr 2024 mit einem Marktanteil von 28,57 % im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen, was die Exponierung des Sektors gegenüber staatlichen Akteuren und die strenge regulatorische Aufsicht widerspiegelt. Das 30-Millionen-USD-F&E-Programm des US-amerikanischen Energieministeriums für Cyber-Tools der nächsten Generation steigert die sektorale Nachfrage weiter. Transport und intelligente Mobilität soll mit einer CAGR von 22,09 % wachsen, da vernetzte Fahrzeuge und autonome Shuttles zunehmen. 5G-Slices gewährleisten eine zuverlässige Fahrzeug-zu-Infrastruktur-Kommunikation, erhöhen das Sicherheitsniveau und erweitern die adressierbare Ausgabenbasis für Anbieter.

Intelligente Gebäude bilden eine sekundäre Wachstumsnische, da Vermieter IoT-Sensoren zur Energieoptimierung und Bewohnersicherheit integrieren. Behörden und Organisationen für öffentliche Sicherheit halten die Nachfrage durch förderfinanzierte Rollouts wie DHS's SCITI Labs aufrecht, die interoperable IoT-Geräte testen. Wasser- und Abfallwirtschaftsunternehmen beschleunigen Upgrades nach einer Reihe von Cyber-Einbrüchen und fügen Fernüberwachung und digitale Zwillinge hinzu, die eine robuste Endpunkthärtung erfordern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 35,72 % des Umsatzes, gestützt auf den Infrastructure Investment and Jobs Act und hochkarätige Projekte wie das texanische Cyber Command mit einem Volumen von 135,5 Millionen USD, das San Antonio als nationales Zentrum für Bedrohungsintelligenz positioniert. Starke Zusammenarbeit zwischen Bund und Ländern, tiefe Anbieter-Ökosysteme und reife Versicherungsmärkte bieten gemeinsam eine stabile Grundlage für weitere Investitionen.

Europa profitiert von 390 Millionen EUR (422 Millionen USD) an Finanzierungsmitteln aus dem Programm „Digitales Europa” für 2025–2027, die grenzüberschreitende Projekte mit eingebetteten Datenschutz-by-Design-Prinzipien fördern. Strenge Datenschutzgesetze drängen Kommunen zu lokalen Cloud- oder On-Premise-Bereitstellungen und stärken regionale Lösungsanbieter, die auf compliance-orientierte Angebote spezialisiert sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 23,84 %, angetrieben durch Singapurs Smart-Nation-Initiativen und zunehmende Cyberkriminalität, die mittlerweile 31 % der globalen Vorfälle ausmacht. Die rasche Urbanisierung in südostasiatischen und südasiatischen Städten vervielfacht Infrastrukturprojekte, bei denen Sicherheit von der Planungsphase an eingebettet wird. Inländische Unternehmen mit lokalsprachigem Support und regulatorischem Know-how gewinnen früh an Boden und gestalten die Wettbewerbsdynamik im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen neu.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei diversifizierte Industriekonglomerate mehrjährige Stadtverträge verankern, während Cybersicherheitsspezialisten Nischenaufgaben übernehmen. Siemens meldete für das dritte Quartal 2024 Aufträge im Bereich Smart Infrastructure in Höhe von 6,0 Milliarden EUR (6,5 Milliarden USD) und unterstreicht damit den Nachfragesog aus seiner installierten Basis an Gebäudeautomations- und Netzsteuerungssystemen. Partnerschaften entscheiden nun über den adressierbaren Umfang: Siemens–ServiceNow integriert generative KI-Workflows zur Automatisierung des Patch-Managements; Motorola Solutions schwenkt durch die Pelco-Akquisition auf verwaltete Dienstleistungen um und bündelt Edge-KI-Kameras mit SOC-Fähigkeiten.

Aufstrebende Akteure befassen sich mit Identitätsmanagement, quantensicherer Verschlüsselung und KI-gesteuerter Anomalieerkennung. Semperis' Expansion nach Singapur signalisiert einen regionalen Fokus auf die Härtung von Active Directory für kritische Dienste. Verwaltete SOC-Anbieter nutzen Abonnementpreise, um kapitalintensive Angebote zu unterbieten, und sprechen damit mittelgroße Kommunen an, denen es an tiefem technischen Personal mangelt.

Die Differenzierung von Anbietern hängt zunehmend von der Integrationsagilität über OT-Protokolle, Cloud-APIs und regulatorische Berichtsvorlagen hinweg ab. Diejenigen, die mehrere Funktionen – Videoanalyse, Netzwerküberwachung, Asset-Management – in einer einzigen Oberfläche zusammenführen können, sind am besten positioniert, um ihren Marktanteil im Markt für Smart Cities und Sicherheit kritischer Infrastrukturen auszubauen.

Marktführer im Bereich Smart Cities und Sicherheit kritischer Infrastrukturen

Cisco Systems Inc.

International Business Machines Corporation (IBM)

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Der texanische Gouverneur Greg Abbott unterzeichnete ein Gesetz zur Einrichtung des Texas Cyber Command an der University of Texas at San Antonio mit einer Finanzierung von 135,5 Millionen USD bis 2027, um 130 Arbeitsplätze zu schaffen und ein Cyber-Bedrohungsintelligenz-Zentrum zum Schutz staatlicher Regierungssysteme und kritischer Infrastrukturen zu entwickeln.

- April 2025: Chattanoogas Versorgungsunternehmen EPB gab den Kauf eines Quantencomputers im Wert von 22 Millionen USD in Partnerschaft mit IonQ bekannt, der voraussichtlich Anfang 2026 in Betrieb genommen wird und darauf abzielt, die Cybersicherheit für kritische Infrastrukturen zu verbessern und die betriebliche Effizienz durch Quantencomputing-Anwendungen zu steigern.

- März 2025: Das Europäische Kompetenzzentrum für Cybersicherheit verabschiedete sein erstes Cybersicherheits-Arbeitsprogramm im Rahmen des Programms „Digitales Europa” für 2025–2027 und stellte 390 Millionen EUR (422 Millionen USD) für Projekte bereit, die sich auf KI-Technologien, Post-Quanten-Kryptografie und den Schutz kritischer Infrastrukturen konzentrieren.

- Februar 2025: T-Mobile startete offiziell T-Priority, einen 5G-Netzwerk-Slicing-Dienst für Ersthelfer, wobei New York City T-Mobile als primären Netzbetreiber für Behörden der öffentlichen Sicherheit auswählte und bis zu 5-fache Netzwerkressourcen im Vergleich zu Durchschnittsnutzern bereitstellt.

Globaler Berichtsumfang für den Markt für Smart Cities und Sicherheit kritischer Infrastrukturen

| Netzwerksicherheit |

| Anwendungssicherheit |

| Cloud- und Virtualisierungssicherheit |

| Daten- und Verschlüsselungssicherheit |

| Identitäts- und Zugriffsmanagement |

| Sicherheitsanalyse/SIEM |

| Verwaltete Sicherheitsdienste |

| Lösungen für rechtmäßige Überwachung |

| On-Premise |

| Cloud |

| Hybrid |

| Sicherheit der physischen Schicht |

| Transportschicht |

| Signalisierungssicherheit |

| Sicherheit der Anwendungsschicht |

| Sicherheit der Steuerungsebene |

| Tier-1-CSPs / Große Telekommunikationsgruppen |

| Regionale und MVNO / KMU-Betreiber |

| Professionelle Dienstleistungen (Beratung und Integration) |

| Verwaltete Sicherheitsdienste |

| Sicherheit als Dienstleistung (SECaaS) |

| Reaktion auf Vorfälle und forensische Untersuchungen |

| Schulung und Zertifizierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Türkei | ||

| Saudi-Arabien | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Netzwerksicherheit | ||

| Anwendungssicherheit | |||

| Cloud- und Virtualisierungssicherheit | |||

| Daten- und Verschlüsselungssicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| Sicherheitsanalyse/SIEM | |||

| Verwaltete Sicherheitsdienste | |||

| Lösungen für rechtmäßige Überwachung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Sicherheitsschicht | Sicherheit der physischen Schicht | ||

| Transportschicht | |||

| Signalisierungssicherheit | |||

| Sicherheit der Anwendungsschicht | |||

| Sicherheit der Steuerungsebene | |||

| Nach Unternehmensgröße | Tier-1-CSPs / Große Telekommunikationsgruppen | ||

| Regionale und MVNO / KMU-Betreiber | |||

| Nach Dienstleistungsmodell | Professionelle Dienstleistungen (Beratung und Integration) | ||

| Verwaltete Sicherheitsdienste | |||

| Sicherheit als Dienstleistung (SECaaS) | |||

| Reaktion auf Vorfälle und forensische Untersuchungen | |||

| Schulung und Zertifizierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Türkei | |||

| Saudi-Arabien | |||

| Israel | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Smart Cities und Sicherheit kritischer Infrastrukturen bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 2,41 Billionen USD erreichen und mit einer CAGR von 19,72 % wachsen.

Welche Komponente wächst innerhalb von Smart-City-Sicherheitsprogrammen am schnellsten?

Dienstleistungen, unterstützt durch langfristige verwaltete Verträge, sollen bis 2030 mit einer CAGR von 21,07 % wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für Ausgaben im Bereich Smart-City-Sicherheit?

Umfassende nationale Initiativen, rasche Urbanisierung und ein wachsender Anteil globaler Cyber-Vorfälle treiben eine CAGR von 23,84 % im asiatisch-pazifischen Raum an.

Wie verbessert 5G-Netzwerk-Slicing die Kommunikation im Bereich öffentliche Sicherheit?

Es reserviert dedizierte Bandbreite für Ersthelfer und gewährleistet eine zuverlässige latenzarme Konnektivität in Notfällen, ohne den kommerziellen Datenverkehr zu beeinträchtigen.

Welche Endnutzer-Vertikale gibt derzeit am meisten für konvergente Sicherheitslösungen aus?

Energie und Versorgungsunternehmen führen mit einem Marktanteil von 28,57 % im Jahr 2024 aufgrund regulatorischer Vorgaben und nationaler Sicherheitsbedenken.

Welcher Faktor schränkt kommunale Rollouts fortschrittlicher Analysen am stärksten ein?

Veraltete analoge Systeme, die nicht mit KI-gesteuerten Sensoren kompatibel sind, verlängern Upgrade-Zeiträume und erhöhen die Projektkomplexität.

Seite zuletzt aktualisiert am: