Marktgröße und Marktanteil für IoT gestütztes ZfP

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

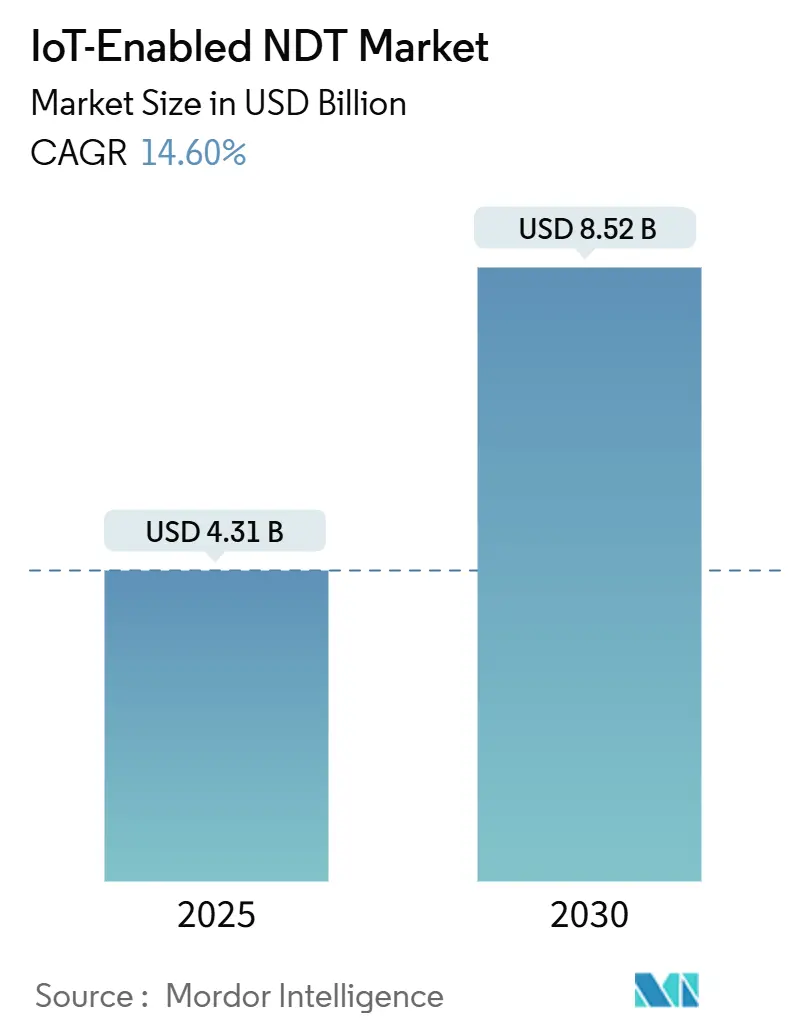

| Marktgröße (2025) | 4.31 Milliarden US-Dollar |

| Marktgröße (2030) | 8.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.60% CAGR |

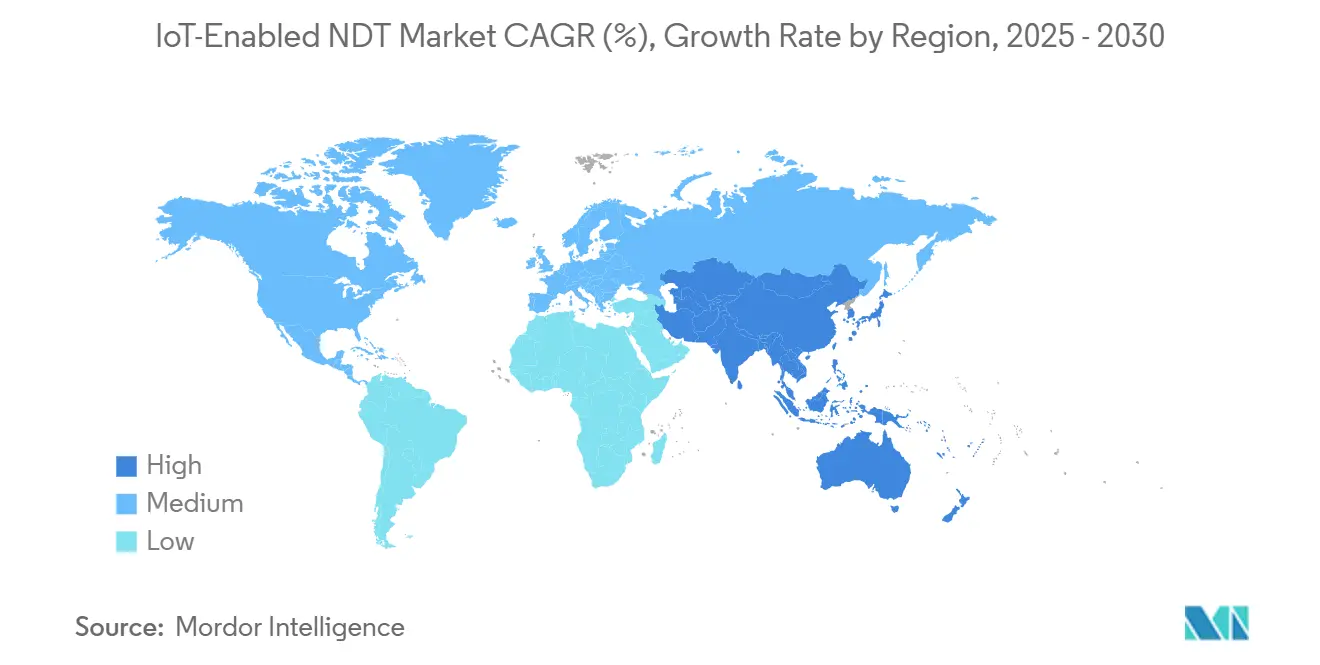

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

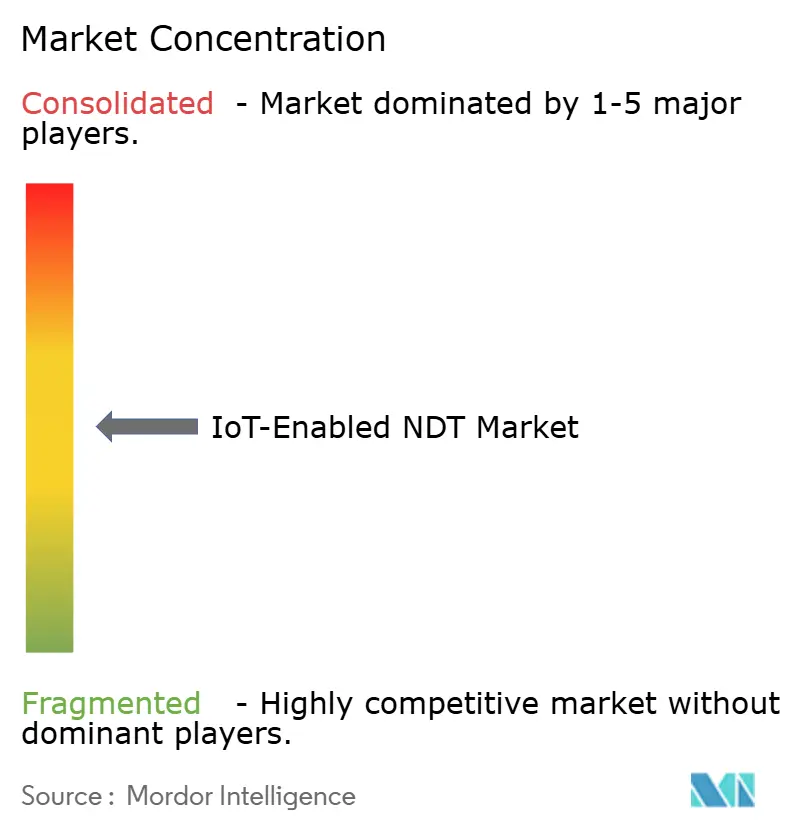

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IoT gestütztes ZfP von Mordor Intelligence

Die Marktgröße für IoT gestütztes ZfP wird im Jahr 2025 auf 4,31 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,52 Milliarden USD erreichen, was einer CAGR von 14,6 % entspricht. Das Wachstum spiegelt die Konvergenz verbindlicher Digitalisierungsprogramme, der Reife von Edge-Computing sowie des wachsenden Bedarfs an Echtzeit-Fehlererkennung wider, die Produktionsstillstände vermeidet. Der verstärkte regulatorische Fokus auf vorausschauende Instandhaltung in gefährlichen Umgebungen beschleunigt Erstkäufe, während private 5G-Rollouts Latenzbarrieren verringern und den Einsatz massiver Sensordichten ermöglichen. Integrierte Cloud-Edge-Frameworks senken die Gesamtbetriebskosten und fördern Nachrüstprojekte in Bestandsanlagen, die bisher auf manuelle Inspektionsrunden angewiesen waren. Gleichzeitig verbessern Partnerschaften zwischen etablierten ZfP-Herstellern und hyperscaligen Cloud-Anbietern die Dateninteroperabilität – eine seit Langem bestehende Herausforderung für Betreiber, die Inspektionsflotten mit mehreren Technologien verwalten.

Wichtigste Erkenntnisse des Berichts

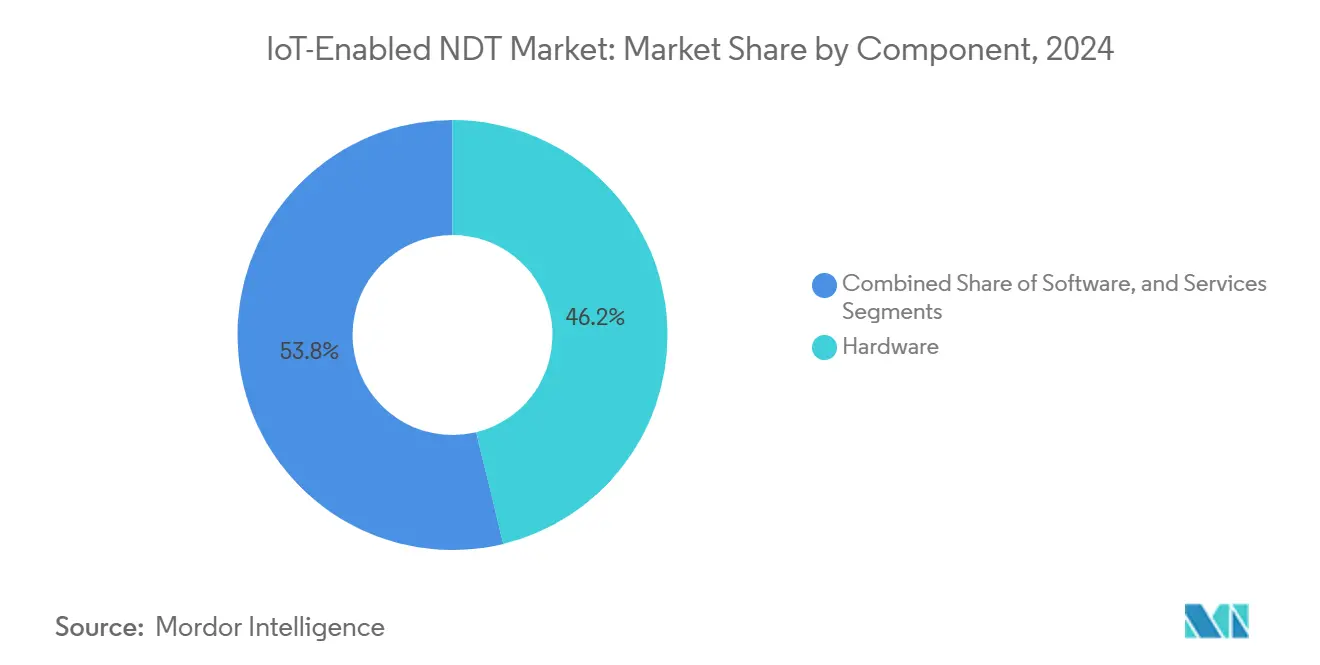

- Nach Komponente trug Hardware im Jahr 2024 einen Anteil von 46,2 % am Markt für IoT gestütztes ZfP bei, während Dienstleistungen bis 2030 voraussichtlich eine CAGR von 16,4 % verzeichnen werden.

- Nach Prüfmethode wird erwartet, dass die Ultraschallprüfung den Markt für IoT gestütztes ZfP anführt und im Jahr 2024 einen Anteil von 28,3 % an der Marktgröße ausmacht. Gleichzeitig wird für die Wirbelstromprüfung bis 2030 eine CAGR von 19,3 % prognostiziert.

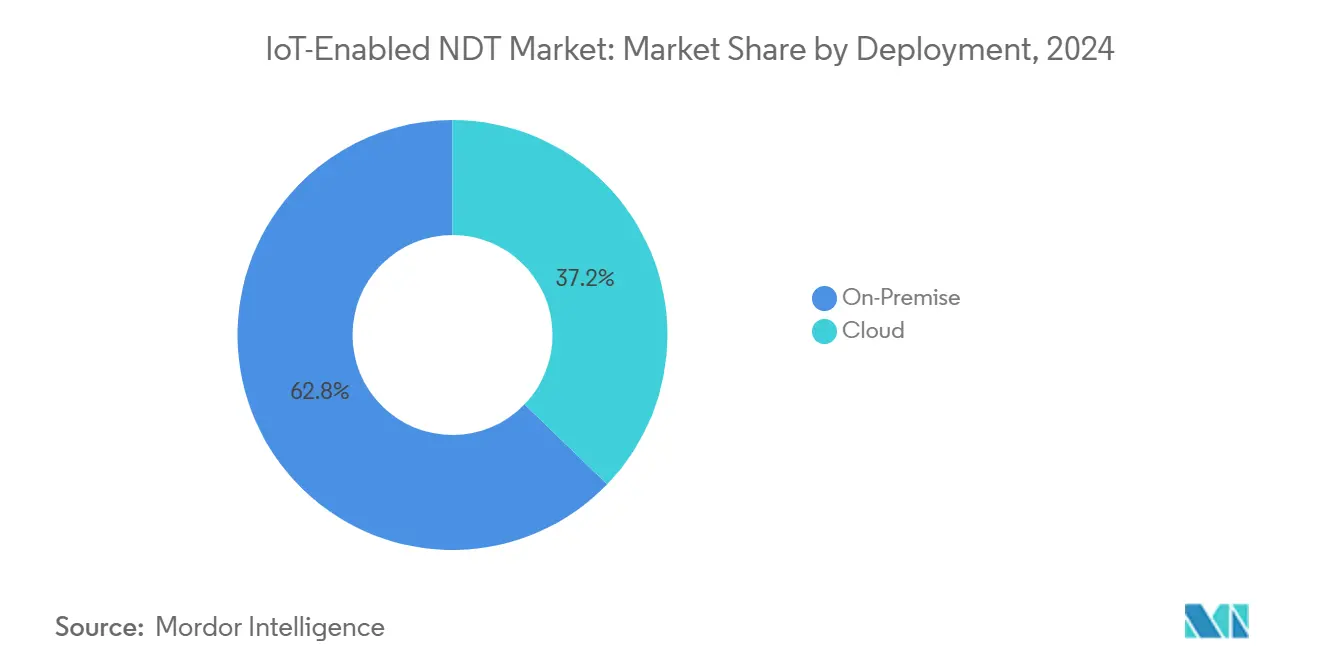

- Nach Bereitstellung entfielen On-Premise-Architekturen im Jahr 2024 auf 62,8 % der Marktgröße für IoT gestütztes ZfP; die Cloud-Bereitstellung ist jedoch mit einer CAGR von 19,7 % im gleichen Zeitraum auf das höchste Wachstum ausgerichtet.

- Nach Endverbraucherbranche dominierte der Öl- und Gassektor mit einem Marktanteil von 24,6 % für IoT gestütztes ZfP im Jahr 2024, während die Automobil- und Transportsektoren bis 2030 voraussichtlich eine CAGR von 18,9 % verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,5 %, und die Region Asien-Pazifik soll bis 2030 mit einer CAGR von 15,8 % wachsen.

Globale Markttrends und Erkenntnisse für IoT gestütztes ZfP

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Edge-KI-Sensoren | +2.8% | Global – frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Cloud-Konnektivitätsmodule | +2.1% | Global – stärkster Schub in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für die Fernüberwachung der Anlagenintegrität | +3.2% | Nordamerika und Naher Osten – globale Ausbreitung auf Offshore-Bereiche | Langfristig (≥ 4 Jahre) |

| Übergang zur vorausschauenden Instandhaltung | +2.9% | Global – beschleunigt in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Ausbau privater 5G-Netze | +1.8% | Nordamerika und Europa – Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Phased-Array-Prüfköpfen | +1.7% | Automobil- und Luft- und Raumfahrtproduktionszentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Edge-KI-Sensoren zur Reduzierung des Energiebedarfs

Auf Edge-Inferenz basierende Chips reduzieren den Energieverbrauch im Vergleich zu Cloud-abhängigem Streaming um bis zu 70 % und ermöglichen eine mehrjährige Batterielebensdauer in Offshore-Installationen.[1]Fraunhofer-Institut, "Edge-KI-Integration in industriellen Inspektionssystemen," fraunhofer.de Selbstlernende Algorithmen passen sich kontinuierlich an Materialeigenschaften an und ermöglichen eine Erkennungsgenauigkeit für Schweißfehler von 95 % bei einem Energieverbrauch von weniger als 5 Watt. Diese Eigenschaften ermöglichen eine kontinuierliche Überwachung in gefährlichen oder isolierten Anlagen, in denen Verkabelung unpraktisch und der Wartungszugang kostspielig ist. Die Akzeptanz nimmt auch bei mobilitätsbeschränkten Inspektionen zu, beispielsweise bei drohnenmontierten Ultraschallarrays zur Inspektion von Windturbinenblättern. Anbieter integrieren jetzt neuromomorphe Prozessoren direkt in Prüfköpfe, wodurch der Bedarf an separaten Edge-Gateways entfällt und die Bereitstellung vereinfacht wird.

Sinkende Kosten für Cloud-Konnektivitätsmodule

Die Modulpreise für NB-IoT- und LTE-M-Funkmodule sanken zwischen 2022 und 2025 um 40 %, was die Nachrüsthürden in preissensiblen Bestandsanlagen senkt. Erschwingliche Konnektivität unterstützt zentralisierte Analysen, die Inspektionsdaten von mehreren Standorten konsolidieren und den lokalen IT-Aufwand reduzieren. Satelliten-IoT-Verbindungen erweitern die Abdeckung auf Offshore-Plattformen und Wüstenminen und vergrößern die adressierbare Kundenbasis über terrestrische Netze hinaus. Fallstudien belegen Einsparungen bei den Gesamtbetriebskosten von 30 %, wenn Betreiber von eigenständigen Geräten auf vernetzte Inspektionsflotten umsteigen, die Firmware-Updates drahtlos erhalten. Geräteverleihfirmen bündeln jetzt Konnektivitätsabonnements in monatlichen Gebühren und wandeln Investitionsausgaben in planbare Betriebsausgaben um.

Vorschriften für die Fernüberwachung der Anlagenintegrität an gefährlichen Standorten

Überarbeitete Vorschriften der Pipeline and Hazardous Materials Safety Administration aus dem Jahr 2024 schreiben eine kontinuierliche Überwachung in Hochrisikogebieten vor und machen IoT-gestützte ZfP-Systeme zu einer Compliance-Pflicht statt zu einem optionalen Upgrade.[2]Pipeline and Hazardous Materials Safety Administration, "Aktualisierung der Vorschriften zum Integritätsmanagement," phmsa.dot.gov Ähnliche Gesetze in der Nordsee und in den Ländern des Golfkooperationsrats verankern Klauseln zur Fernüberwachung der Anlagenintegrität in Lizenzierungsrunden. Für Betreiber rechtfertigt die regulatorische Sicherheit mehrjährige Verträge und beseitigt die Budgetvolatilität, die Inspektionsprojekte historisch gebremst hat. Lieferantenpipelines werden enger, da Beschaffungsteams zertifizierte Lösungen priorisieren, die verschlüsselte Echtzeitdaten an Regulierungsbehörden liefern können, was die Wettbewerbslandschaft zugunsten von Anbietern mit sicheren Cloud-Integrationen verschiebt.

Übergang von zeitbasierter zu vorausschauender Instandhaltung

Hersteller berichten von 25 % niedrigeren Instandhaltungskosten und 70 % weniger unerwarteten Ausfällen, nachdem sie kalenderbasierte Inspektionen durch zustandsüberwachte Strategien ersetzt haben, die durch Streaming-ZfP-Daten ermöglicht werden. Kontinuierliche Datenströme speisen maschinelle Lernmodelle, die Degradationstrends präventiv erkennen und Wartungsarbeiten während geplanter Stillstandzeiten ermöglichen. Größere Prozesstransparenz reduziert Ersatzteilbestände und steigert die Gesamtanlageneffektivität, was Finanzabteilungen dazu veranlasst, IoT-Rollouts zu unterstützen. Der kulturelle Wandel erhebt ZfP von einem regulatorischen Pflichtpunkt zu einem operativen Gewinnhebel und richtet Inspektionsbudgets an Produktionseffizienzmetriken aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in veralteten ZfP-Geräten | −1.9% | Global – akut in kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Anbietern | −1.4% | Global – industrielle Umgebungen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionsausgaben für die Nachrüstung von Bestandsanlagen | −2.3% | Schwellen- und Industrieländer mit alternden Anlagen | Langfristig (≥ 4 Jahre) |

| Begrenzte Bandbreite in Offshore-Umgebungen | −1.1% | Abgelegene Öl- und Gasanlagen, Tiefseebergbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in veralteten ZfP-Geräten

Sechzig Prozent der installierten analogen Prüfköpfe weisen ausnutzbare Schwachstellen auf, sobald Netzwerkadapter angebracht werden, und schaffen neue Angriffsflächen in Pipelines, Raffinerien und Kraftwerken. Die Behebung erfordert sicheres Booten, verschlüsselte Firmware und rollenbasierte Zugriffskontrollen, die ältere Mikrocontroller nicht unterstützen können. Anlagenbetreiber in der Nuklear- und Verteidigungslieferkette behalten häufig Air-Gap-Richtlinien bei und verzögern IoT-Migrationen, bis zertifizierte Härtungskits verfügbar werden. Versicherungsprämien für durch Cyberangriffe verursachte Ausfälle stiegen im Jahr 2025, was Betreiber dazu veranlasst, den Geräteaustausch zu beschleunigen, während ihre Kapitalbudgets belastet werden.

Interoperabilitätslücken zwischen Anbieter-Ökosystemen

Fragmentierte Datenschemata zwingen Betreiber dazu, parallele Dashboards für Ultraschall-, Wirbelstrom- und Thermografieergebnisse zu pflegen, was ihre Fähigkeit einschränkt, ganzheitliche Einblicke in den Anlagenzustand zu gewinnen.[3]IEEE Standards Association, "Interoperabilitätsstandards für industrielles IoT," ieee.org Benutzerdefinierte Middleware-Brücken verlängern Projektzeitpläne und erschweren die langfristige Wartung. Obwohl die OPC-UA-Arbeitsgruppe für Field eXchange gemeinsame Semantiken verspricht, bleiben proprietäre Erweiterungen weit verbreitet, da Lieferanten ihr geistiges Eigentum schützen. Kunden schreiben in Ausschreibungen zunehmend die Einhaltung offener APIs vor und fördern so Joint Ventures zwischen Sensorherstellern und Cloud-Plattformen, die einheitliche Datenseen präsentieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Dienstleistungen entwickeln sich zum Wachstumsbeschleuniger

Dienstleistungen sollen bis 2030 eine CAGR von 16,4 % erzielen, da Betreiber von der Geräteeigentümerschaft zu leistungsbasierten Verträgen wechseln, bei denen Anbieter Fehlerkennungsschwellenwerte garantieren. Hardware bleibt die größte Umsatzquelle, aber multifunktionale Prüfköpfe mit längerer Lebensdauer dämpfen den Bedarf an Ersatzzyklen. Inspektion-als-Dienstleistung-Angebote kombinieren Sensorleasing, regelmäßige Kalibrierung und 24/7-Analyseunterstützung und verlagern das Risiko von Anlagentechnikern auf spezialisierte Anbieter. Kleinere Hersteller nehmen dieses Modell an, weil es unvorhersehbare Instandhaltung in feste monatliche Gebühren umwandelt und Zugang zu knappem ZfP-Fachwissen bietet. Anbieter steigern ihre Margen, indem sie Abonnements für künstliche Intelligenz auf grundlegende Überwachungsgebühren aufsetzen und so wiederkehrende Umsatzströme schaffen, die der Hardware-Kommoditisierung entgegenwirken.

Digitale Zwillinge vertiefen den Dienstleistungskonsum weiter, da Echtzeit-Inspektionsdaten Simulationsmodelle speisen, die die Materialermüdung von Anlagen prognostizieren. Die daraus gewonnenen Erkenntnisse unterstützen Garantieverlängerungen – ein Mehrwertangebot, das Betreiber finanziell honorieren. Schulungsdienstleistungen, die über Augmented-Reality-Headsets bereitgestellt werden, verkürzen die Lernkurven für Techniker vor Ort und generieren Nebeneinnahmen für OEMs. In regulierten Branchen bleiben Drittverifizierungsdienste entscheidend, um sicherzustellen, dass die Ergebnisse prädiktiver Analysen den Anforderungen der Zertifizierungsbehörden entsprechen. Der Markt für IoT gestütztes ZfP profitiert von diesem Ökosystem, da jede zusätzliche Dienstleistungsschicht den Lifetime-Vertragswert erhöht und die Anbieter-Kunden-Beziehungen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode – Wirbelstromprüfung beschleunigt sich durch Miniaturisierung

Die Ultraschallprüfung machte 28,3 % des Umsatzes im Jahr 2024 aus und unterstreicht ihre Vielseitigkeit bei verschiedenen Materialien, darunter Metalle, Verbundwerkstoffe und Schweißnähte. Die CAGR von 19,3 % der Wirbelstromprüfung spiegelt jedoch Durchbrüche bei gedruckten Schaltkreisspulen wider, die die Prüfkopfabmessungen verringern und Hochgeschwindigkeits-Inline-Prüfungen an Automobil-Stanzlinien ermöglichen. Tragbare Röntgensysteme sehen sich mit Genehmigungshürden im Zusammenhang mit der Strahlensicherheit konfrontiert, was ihre Akzeptanz in dicht besiedelten Fertigungskorridoren verlangsamt. Die visuelle Inspektion entwickelt sich rasant weiter, da Algorithmen auf Basis von Faltungsneuronalen Netzen Fehler innerhalb von Millisekunden klassifizieren und die Subjektivität des Bedieners reduzieren.

Thermografie gewinnt für aktive Elektrotafeln an Bedeutung, da sie Hotspots ohne physischen Kontakt erkennt und so Ausfallzeiten und potenzielle Gefahren minimiert. Schallemissionssensoren erweitern die Wartungsfenster für Windturbinenblätter, indem sie Mikrorisse erkennen, bevor sie sich ausbreiten. Die Computertomografie, obwohl noch kostenintensiv, wird jetzt in der Qualitätssicherung der additiven Fertigung eingesetzt, insbesondere für innere Geometrien, die für Oberflächentechniken unzugänglich sind. Über diese Modalitäten hinaus ermöglichen standardisierte APIs die Datenfusion und eine Kreuzvalidierung, die das Erkennungsvertrauen steigert. Der zunehmende Methodenmix erhöht die Gesamtnachfrage nach integrierter Software, die Warnmeldungen auf der Grundlage kombinierter Wahrscheinlichkeitsmetriken priorisieren kann.

Nach Bereitstellung – Cloud-Dynamik baut auf Skalierbarkeit und Analysetiefe auf

On-Premise-Setups bleiben aufgrund latenzempfindlicher Steuerungsschleifen und strenger Datensouveränitätsrichtlinien dominant, doch Cloud-Bereitstellungen wachsen mit einer CAGR von 19,7 %, da Bandbreiten-Upgrades zunehmen. Edge-Gateways verarbeiten hochvolumige Ultraschallwellenformen lokal vor und leiten nur komprimierte Analysen an die Cloud weiter – eine Strategie, die Reaktionszeit und Speichereffizienz ausbalanciert. Mandantenfähige Cloud-Umgebungen ermöglichen mittelgroßen Anlagen, KI auf Unternehmensniveau zu nutzen, ohne erhebliche Infrastrukturkosten zu verursachen.

Regulierungsbehörden akzeptieren zunehmend verschlüsselte Cloud-Speicherung für Inspektionsprotokolle, was ein früheres Hindernis in stark geprüften Branchen beseitigt. Cloud-native Mikrodienste integrieren neue Algorithmen schnell und verkürzen so Innovationszyklen im Vergleich zu firmware-gesperrten Edge-Geräten. Anbieter profitieren finanziell von Abonnementpreisen, die den Umsatz glätten und kontinuierliche Funktionsveröffentlichungen finanzieren. Notfallwiederherstellungsfähigkeiten, die hyperscaliger Infrastruktur innewohnen, überzeugen Betreiber kritischer Anlagen weiter zur Cloud-Akzeptanz. Infolgedessen erlebt der Markt für IoT gestütztes ZfP eine Verschiebung der Bewertungskriterien von anfänglichen Hardwarekosten hin zum lebenslangen Analysewert.

Nach Endverbraucherbranche – Automobil führt das Wachstum an, Öl und Gas hält die Größe

Öl und Gas behielt im Jahr 2024 einen Anteil von 24,6 % aufgrund des ständigen Bedarfs von Pipeline-Netzen und Offshore-Plattformen, die strukturelle Integrität unter strenger regulatorischer Aufsicht aufrechtzuerhalten. Das Automobil- und Transportsegment verzeichnet jedoch die höchste CAGR von 18,9 %, angetrieben durch Produktionslinien für Elektrofahrzeugbatterien, die fehlerfreie Schweißnähte und Klebeverbindungen erfordern. Die Luft- und Raumfahrt investiert weiterhin in die Verbundwerkstoffinspektion zur Erfüllung von Lufttüchtigkeitsanweisungen, während Energieversorger kontinuierliche Ultraschall- und Thermografiescans einsetzen, um die Lebensdauer alternder Dampfturbinen zu verlängern.

Verteidigungsindustrien setzen verschlüsselte drahtlose Prüfköpfe in Munitionsfabriken ein und priorisieren dabei Funkenfreiheit und elektromagnetische Verträglichkeit. Bauunternehmen integrieren passive Schallemissionssensoren in neue Brücken und richten sich dabei an den Resilienzzielen intelligenter Städte aus. Halbleiterfabriken nutzen Laserultraschall für die Waferinspektion mit dem Ziel nanometergenauer Präzision. Bergbauunternehmen verwenden robuste IoT-Prüfköpfe, die Vibrationen und Staub standhalten, und speisen damit zentralisierte Analysezentren, die Hunderte von Kilometern entfernt sind. Die einzigartigen Betriebsbedingungen jeder Branche fördern maßgeschneiderte Lösungspakete und erweitern die Umsatzkanäle für Anbieter, die vielseitige Produktfamilien pflegen.

Geografische Analyse

Nordamerika trug im Jahr 2024 34,5 % des Umsatzes bei, hauptsächlich getrieben durch die Vereinigten Staaten, wo aktualisierte Pipeline-Integritätsgesetze eine kontinuierliche Überwachung vorschreiben. Private 5G-Netze in Luft- und Raumfahrt-Montagehallen unterstützen Burst-Uploads hochauflösender Röntgenbilder und verbessern die Taktzeiten der Qualitätskontrolle. Kanadas Ölsand-Betreiber setzen Edge-KI-Prüfköpfe ein, die Temperaturen unter dem Gefrierpunkt standhalten und eine kontinuierliche Inspektion während der Wintermonate gewährleisten. Regionale Akademie-Industrie-Konsortien beschleunigen den Technologietransfer und sichern inländische Lieferketten für sicherheitskritische Sensoren.

Die Region Asien-Pazifik soll bis 2030 eine CAGR von 15,8 % verzeichnen, da Mega-Infrastrukturprogramme in China und Indien IoT-Inspektion bereits in der Planungsphase integrieren. Subventionen für intelligente Fabriken in Südkorea und Thailand fördern die frühe Akzeptanz bei Tier-1-Automobilzulieferern. Japanische Versorgungsunternehmen rüsten alternde Staudämme und Tunnel mit Ultraschallarrays nach, was nationalen Resilienzvorschriften entspricht. Australiens abgelegene LNG-Anlagen verlassen sich auf satellitengebundene Geräte, um lückenhafte terrestrische Netze zu überbrücken, und veranschaulichen, wie regionale Geografie Bereitstellungsarchitekturen prägt.

Europa behält seinen Schwung durch strenge Umweltgesetze, die eine Echtzeiterkennung von Emissionen und Leckagen in chemischen Korridoren erzwingen. Deutschlands Industrie-4.0-Fahrplan bietet Steueranreize für Cloud-Analysen, während Frankreich Wasserstoff-Pipeline-Projekte pilotiert, die durch faseroptische Akustiksensoren überwacht werden. Das Gesetz über Industriedaten der Europäischen Union klärt den grenzüberschreitenden Datenaustausch und beseitigt Compliance-Unklarheiten, die die Cloud-Migration einst verlangsamten. Der Nahe Osten und Afrika nutzen IoT gestütztes ZfP zur Minderung sandbedingter Korrosion in Wüstenpipelines, während südamerikanische Bergbauunternehmen solarbetriebene Prüfköpfe einsetzen, um Tailings-Dämme hoch in den Anden zu überwachen, was die Anpassungsfähigkeit der Technologie an verschiedene Klimazonen unterstreicht.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Gerätehersteller Partnerschaften mit Cloud-Hyperscalern eingehen, um Hardware, Software und Analysen in einem einzigen Angebot zu integrieren. Die Übernahme von Novosound Ltd. durch Olympus Corporation fügt MEMS-basierte Wandler in sein Portfolio ein und ermöglicht leichtere Prüfköpfe, die gut für Drohneninspektionen geeignet sind. Eddyfis Kapazitätserweiterung im Wert von 45 Millionen USD fügt automatisierte Reinraumlinien für miniaturisierte Phased-Array-Sensoren hinzu und positioniert das Unternehmen, um Just-in-Time-Anforderungen von Automobilkunden zu erfüllen.[4]Eddyfi Technologies, "Ankündigung der Fertigungserweiterung," eddyfi.com

Waygate Technologies gewinnt mehrjährige Pipeline-Verträge, indem es verschlüsselte Edge-Gateways mit auf Microsoft Azure gehosteten Dashboards bündelt, was den wachsenden Wert von Cybersicherheitszertifizierungen verdeutlicht. MISTRAS Group führt Kunden zu seiner Cloud-Plattform durch Freemium-KI-Lizenzen, die nach dem Nachweis erheblicher Ausfallzeitreduzierungen in kostenpflichtige Stufen umgewandelt werden. Drohnenspezialisten wie Skyspecs Inc. sichern sich Kapitalzuflüsse, was das Anlegervertrauen in Luftinspektionsmodelle signalisiert, die bodengestützte Techniken ergänzen.

Patentanmeldungen konzentrieren sich auf piezoelektrische Filmprüfköpfe, selbstversorgende Vibrationswandler und KI-optimierte Wellenforminversion, was einen Wettlauf um Differenzierung jenseits bloßer Konnektivität unterstreicht. Anbieter, die offenen API-Zugang anbieten, gewinnen zunehmend Wettbewerbsausschreibungen, da Betreiber die Flexibilität des Ökosystems gegenüber der Bindung an einen einzigen Anbieter priorisieren. Der Trend drängt traditionelle Gerätehersteller zu Software-Partnerschaften oder direkten Fusionen und gestaltet das Wettbewerbsgefüge über den Prognosehorizont hinaus neu.

Marktführer für IoT gestütztes ZfP

Eddyfi Technologies Inc.

Waygate Technologies GmbH

Zetec Inc.

Olympus Corporation

MISTRAS Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Eddyfi Technologies kündigte eine Erweiterung seiner Fertigungsanlage in Quebec, Kanada, im Wert von 45 Millionen USD an, um die Produktionskapazität für IoT-gestützte Phased-Array-Prüfköpfe um 200 % zu steigern.

- August 2025: Olympus Corporation schloss die Übernahme von Novosound Ltd. für 85 Millionen USD ab und erhielt damit Zugang zu fortschrittlichen Ultraschallsensortechnologien und KI-gestützten Fehlerklassifizierungsalgorithmen.

- Juli 2025: Waygate Technologies sicherte sich einen Vertrag im Wert von 120 Millionen USD mit einem großen Öl- und Gasunternehmen zur Bereitstellung umfassender Pipeline-Integritätsüberwachungsdienste über 2.000 Kilometer Offshore-Infrastruktur.

- Juni 2025: MISTRAS Group lancierte ihre neue cloudbasierte Plattform für prädiktive Analysen, die maschinelle Lernalgorithmen mit Echtzeit-Inspektionsdaten von IoT-gestützten Sensoren integriert.

Globaler Berichtsumfang für den Markt für IoT gestütztes ZfP

| Hardware |

| Software |

| Dienstleistungen |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| On-Premise |

| Cloud |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwermaschinenbau | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für IoT gestütztes ZfP im Jahr 2025?

Die Marktgröße für IoT gestütztes ZfP soll bis 2025 einen Wert von 4,31 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für IoT-basierte zerstörungsfreie Prüflösungen?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 14,6 % wächst.

Welche Region verzeichnet das schnellste Wachstum bei vernetzten ZfP-Technologien?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 15,8 % bis 2030 an.

Welche Prüfmethode wächst am schnellsten?

Die Wirbelstromprüfung soll mit einer CAGR von 19,3 % die höchste Wachstumsrate aufgrund der Prüfkopfminiaturisierung verzeichnen.

Warum gewinnen Dienstleistungen im Vergleich zum Hardwareverkauf an Dynamik?

Betreiber bevorzugen ergebnisorientierte Verträge, die Geräte, Analysen und Fachwissen bündeln, was eine CAGR von 16,4 % für Dienstleistungen antreibt.

Was sind die wichtigsten Cybersicherheitsherausforderungen bei der Implementierung von IoT-gestütztem ZfP?

Veralteten Prüfköpfen fehlen Verschlüsselung und sicheres Booten, was Anlagen Schwachstellen aussetzt, die kostspielige Gegenmaßnahmen erfordern.

Seite zuletzt aktualisiert am: