Marktgröße und Marktanteil für zerstörungsfreie Prüfung in der Stromerzeugung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

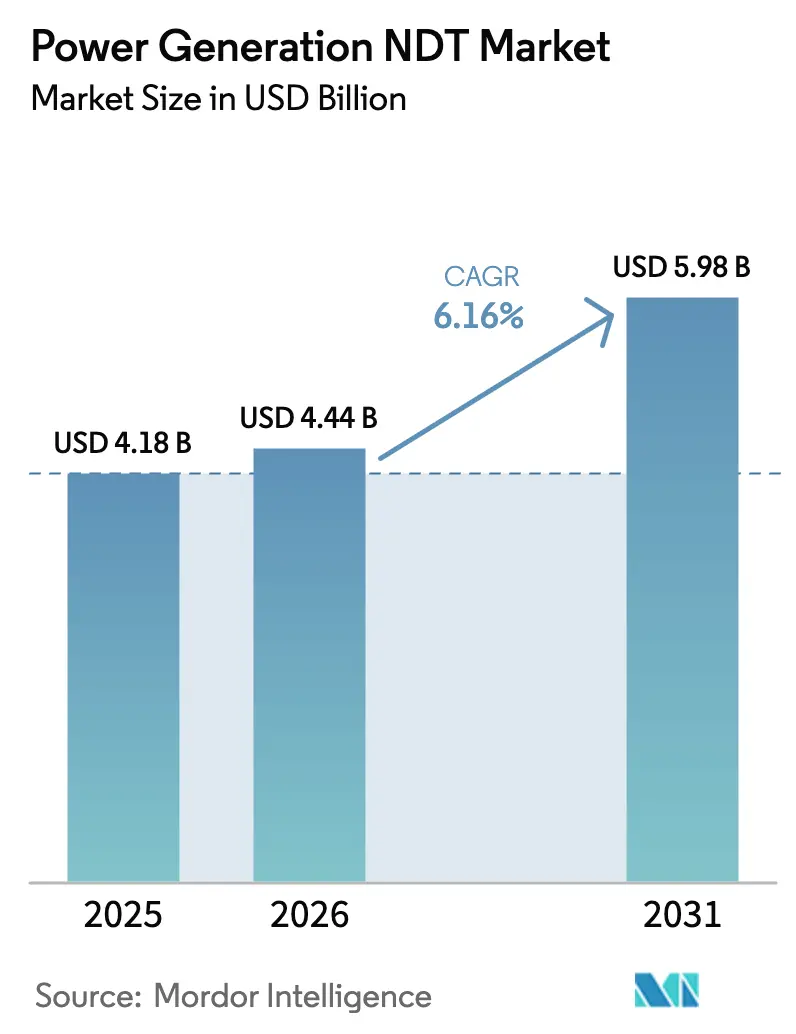

| Marktgröße (2026) | 4.44 Milliarden US-Dollar |

| Marktgröße (2031) | 5.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

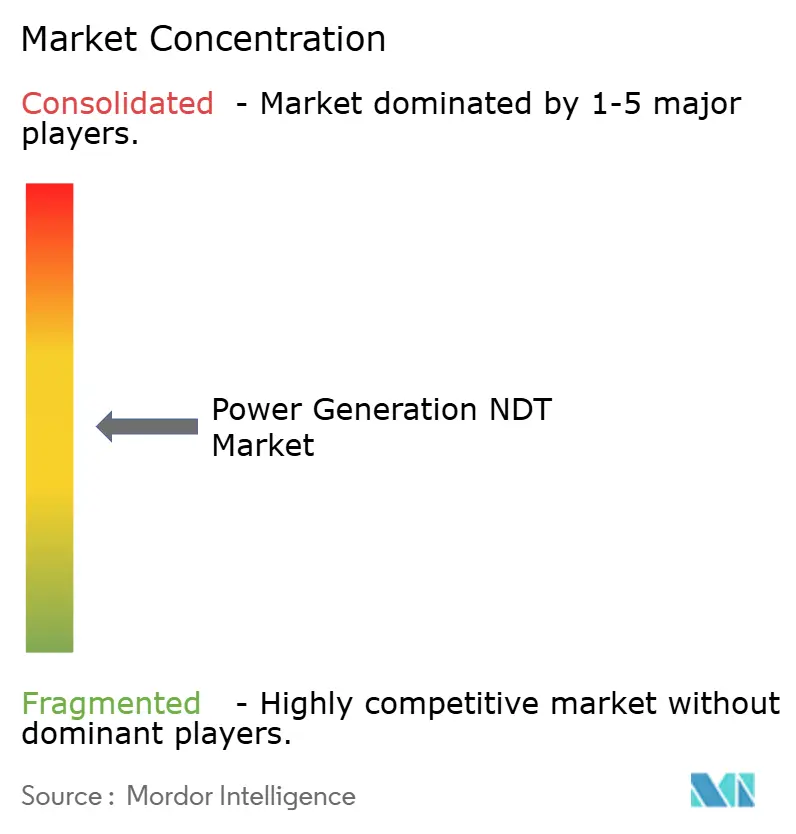

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zerstörungsfreie Prüfung in der Stromerzeugung von Mordor Intelligence

Die Marktgröße für zerstörungsfreie Prüfung in der Stromerzeugung wird voraussichtlich von 4,18 Milliarden USD im Jahr 2025 auf 4,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,16 % über den Zeitraum 2026–2031 einen Wert von 5,98 Milliarden USD erreichen. Steigende Prüfarbeitslasten für alternde Kohle- und Gaskraftwerke, Programme zur Verlängerung von Kernkraftwerk-Betriebsgenehmigungen sowie die Verlagerung hin zu Predictive-Maintenance-Plattformen lenken Beschaffungsbudgets in Richtung fortschrittlicher Ultraschall-, Röntgen- und Computertomografiesysteme. Große Versorgungsunternehmen standardisieren Prüfdatenformate, um digitale Zwillinge zu speisen, was gebündelte Hardware-Software-Geschäfte fördert und Ersatzzyklen verkürzt. Gleichzeitig verbessert die tarifgetriebene Lokalisierung von Sensor-Lieferketten die Lieferzeiten für kleinere Betreiber, während der anhaltende Mangel an zertifizierten ISO-9712- und ASNT-Level-III-Technikern die Lohnkosten weiterhin in die Höhe treibt. Dienstleistungsanbieter, die automatisierte Scanner, KI-gestützte Fehlererkennung und Cloud-Analysen kombinieren können, sichern sich mehrjährige Rahmenverträge, die wiederkehrende Einnahmen festschreiben.

Wichtigste Erkenntnisse des Berichts

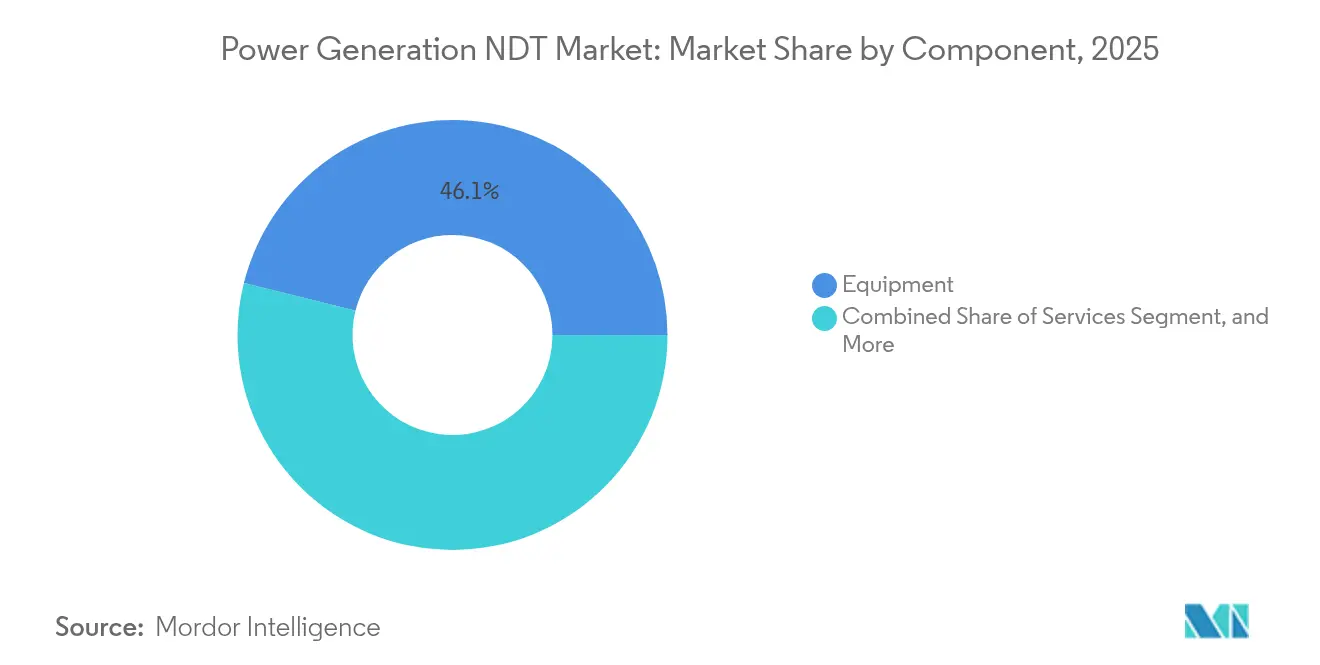

- Nach Komponente führte Ausrüstung mit einem Anteil von 46,12 % am Markt für zerstörungsfreie Prüfung in der Stromerzeugung im Jahr 2025; Software wird voraussichtlich bis 2031 mit einer CAGR von 7,01 % wachsen.

- Nach Prüfmethode entfiel die Ultraschallprüfung auf 34,15 % der Marktgröße für zerstörungsfreie Prüfung in der Stromerzeugung im Jahr 2025, während die Computertomografie bis 2031 voraussichtlich mit einer CAGR von 7,62 % wächst.

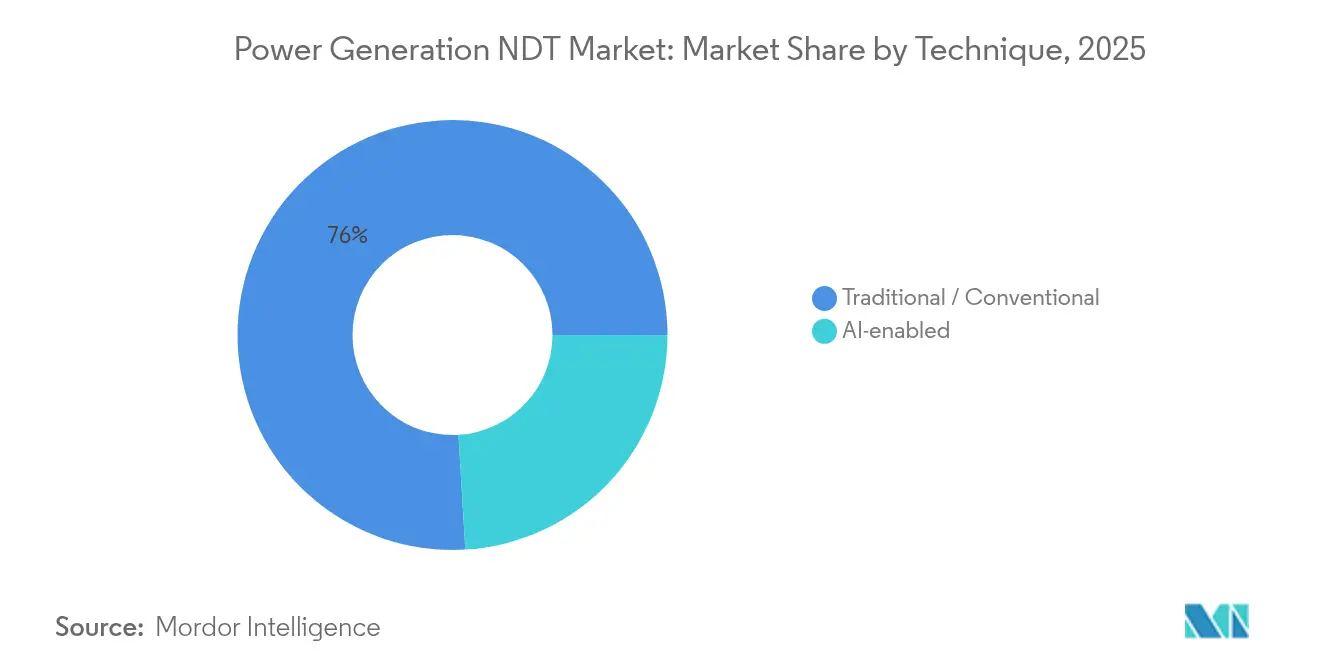

- Nach Technik hielten traditionelle Ansätze im Jahr 2025 einen Marktanteil von 75,95 % am Markt für zerstörungsfreie Prüfung in der Stromerzeugung, während KI-gestützte Methoden bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,22 % an der Marktgröße für zerstörungsfreie Prüfung in der Stromerzeugung; die Region Asien-Pazifik wird von 2025 bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für zerstörungsfreie Prüfung in der Stromerzeugung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Wärme-Fossil-Kraftwerkspark, der das Ende der Inspektionszyklen erreicht | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Verlängerung der Kernkraftwerk-Betriebsgenehmigungen (ASME XI, regelmäßige Sicherheitsprüfung der IAEA) | +1.5% | Nuklearmärkte in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Predictive-Maintenance-Programme, die digitale Zwillinge und ZfP-Datenseen integrieren | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energien-Boom treibt Verbundwerkstoff-ZfP-Protokolle für Rotorblätter bei Onshore-/Offshore-Wind | +0.9% | Global, mit Schwerpunkt auf Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung der Laser-Ultraschallprüfung ermöglicht berührungslose Kesselinspektion im Betrieb | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tarifgetriebene Regionalisierung von Sensor-Lieferketten verbessert lokale Verfügbarkeit | +0.4% | Regionale Auswirkungen auf alle wichtigen Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Wärme-Fossil-Kraftwerkspark, der das Ende der Inspektionszyklen erreicht

Anlagenbetreiber in Nordamerika und Europa verlängern die Betriebszeit von Kohle- und Gaseinheiten über ihre ursprüngliche Auslegung hinaus, was die Nachfrage nach Phased-Array-Ultraschall und Computertomografie zur Erkennung von Kriechen und Ermüdung in Kesselrohren, Dampfsammlern und Turbinengehäusen erhöht.[1]US-amerikanische Energieinformationsbehörde, „Monatsbericht über elektrische Energie”, eia.gov Die Prüfintensität erreicht in den letzten Betriebsjahren ihren Höhepunkt, was zu höheren Ausgaben pro Anlage und einer beschleunigten Erneuerung der Ausrüstung führt. Versorgungsunternehmen entscheiden sich für automatisierte Scanner, die Ausfallzeiten verkürzen und die Wiederholbarkeit verbessern. Dienstleistungsanbieter mit mobilen CT-Kapazitäten gewinnen kurzfristige Einsätze, da Regulierungsbehörden Sicherheitsprüfungen verschärfen. Der Markt für zerstörungsfreie Prüfung in der Stromerzeugung profitiert davon, weil jedes zusätzliche Betriebsjahr tiefere und häufigere Prüfungen vorschreibt.

Vorschriften zur Verlängerung der Kernkraftwerk-Betriebsgenehmigungen

Regulierungsbehörden verlangen von Antragstellern auf Lizenzverlängerung, die Integrität ihrer Druckbehälter, den Zustand ihrer Dampferzeugerrohre und die Unversehrtheit ihrer Primärleitungen gemäß ASME XI und den Regeln zur regelmäßigen Sicherheitsprüfung der IAEA zu verifizieren.[2]Internationale Atomenergiebehörde, „Regelmäßige Sicherheitsprüfung für Kernkraftwerke”, iaea.org ENIQ-qualifizierte Verfahren kosten jeweils 0,5–2 Millionen USD, was etablierte Anbieter begünstigt, die bereits über validierte Techniken verfügen. Versorgungsunternehmen planen mehrjährige Budgets für ausfallspezifische Ultraschall-, Wirbelstrom- und Schallemissionskampagnen ein und sichern so einen vorhersehbaren Einnahmestrom für zertifizierte Lieferanten. Das Kernenergiesegment fungiert daher als Stabilitätsanker für den Markt für zerstörungsfreie Prüfung in der Stromerzeugung und dämpft zyklische Schwankungen bei den Ausgaben für fossile Kraftwerke. Anbieter, die Feldrobotik mit KI-gestützter Interpretation kombinieren, verkürzen Prüffenster und senken die kollektive Strahlenbelastung.

Predictive-Maintenance-Programme, die digitale Zwillinge integrieren

Digitale Zwillinge verbinden physikbasierte Modelle mit Echtzeit-Sensorfeeds und historischen ZfP-Daten, was bedarfsgerechte Wartungspläne ermöglicht, die unnötige Inspektionen aufschieben. Datenseen speichern hochauflösende Ultraschall- und Röntgendateien, die maschinelle Lernmodelle verwenden, um Degradationsmuster zu identifizieren, wodurch Ausfallvorhersagen und Ersatzteillogistik verbessert werden. Software-as-a-Service (SaaS)-Preisgestaltung gewinnt an Bedeutung und verwandelt einmalige Geräteverkäufe in wiederkehrende Einnahmeströme. Käufer priorisieren offene APIs, damit Prüfdaten nahtlos in Anlageninfomationsmanagementsysteme fließen. Da sich frühe Erfolgsgeschichten verbreiten, verlagert sich der Markt für zerstörungsfreie Prüfung in der Stromerzeugung hin zu ergebnisbasierten Verträgen, die Betriebszeit statt Vor-Ort-Stunden honorieren.

Erneuerbare-Energien-Boom treibt Verbundwerkstoff-ZfP-Protokolle für Rotorblätter

Die Windkraftexpansion erzeugt eine spezialisierte Nachfragenische für die Rotorblattinspektion mithilfe von Drohnen, Thermografie und fortschrittlicher Ultraschallprüfung, die interne Delaminierungen kartieren können. Offshore-Windparks verschärfen die Herausforderung aufgrund von Zugangsbeschränkungen und rauen Meeresumgebungen, was Entwickler dazu veranlasst, robotische Kriecherspurensysteme für Fernprüfungen vorzuinstallieren. Saisonale Wartungsfenster konzentrieren die Servicenachfrage und veranlassen anlagenleichte Anbieter, mobile Teams mit robusten Phased-Array-Systemen einzusetzen. Normen wie IEC 61400-1 harmonisieren Inspektionspraktiken und ermutigen multinationale Versorgungsunternehmen, Anbieterfelder zu konsolidieren. Infolgedessen verzeichnet der Markt für zerstörungsfreie Prüfung in der Stromerzeugung neue Marktteilnehmer, die sich ausschließlich auf die Überwachung der Rotorblattzustand konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten ISO-9712-/ASNT-Level-III-Technikern im Energiesektor | -1.4% | Global, am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für Phased-Array-, automatisierte und CT-Systeme | -0.8% | Global, betrifft kleinere Dienstleistungsanbieter überproportional | Mittelfristig (2–4 Jahre) |

| Datenüberlastungsengpässe bei hochauflösenden Prüfdateien | -0.6% | Global, konzentriert bei fortgeschrittenen ZfP-Anwendern | Kurzfristig (≤ 2 Jahre) |

| Handelszolle auf Spezial-Piezo-/Opto-Komponenten | -0.4% | Globale Lieferketten, regionale Auswirkungsunterschiede | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten ISO-9712-/ASNT-Level-III-Technikern

Eine Rentnerwelle und strenge Zertifizierungszeitpläne haben eine Talentlücke von 25–30 % geschaffen, die Löhne in die Höhe treibt und Projektvorlaufzeiten verlängert.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „ZfP-Personalmangelsbericht 2024”, asnt.org Nuklearprojekte sind am stärksten betroffen, da Regulierungsbehörden Überstunden der Besatzung begrenzen und eine doppelte Überprüfung kritischer Scans vorschreiben. Dienstleistungsunternehmen investieren in Virtual-Reality-Schulungsmodule und KI-gestützte Vorprüfung, um die Arbeitslast von Auswertern zu verringern, doch der Feldeinsatz hängt nach wie vor von knappen erfahrenen Fachkräften ab. Versorgungsunternehmen bündeln Mehrwerksverträge, um Technikerkapazitäten im Voraus zu reservieren, was die Flexibilität bei ungeplanten Ausfällen verringert. Diese Einschränkung dämpft das Wachstum im Markt für zerstörungsfreie Prüfung in der Stromerzeugung, indem sie die Anzahl gleichzeitiger Kampagnen begrenzt, die besetzt werden können.

Hohe Investitionsausgaben für Phased-Array-, automatisierte und CT-Systeme

Modernste Phased-Array-Systeme kosten bis zu 1 Million USD, während vollständig automatisierte Scanner mit Robotik und Analysesoftware diesen Betrag verdoppeln können. Kleinere Dienstleistungsanbieter stehen häufig unter Bilanzdruck und greifen auf Mietpools oder Leasingvereinbarungen zurück, die ihre Margen schmälern. Gerätehersteller begegnen dem mit Pay-per-Scan-Modellen, die Hardware, Software und Wartung unter einem einzigen Abonnement bündeln und so Investitionsausgaben in Betriebsausgaben umwandeln. Dennoch bleibt der Preisschock eine Eintrittsbarriere für neue Marktteilnehmer und festigt die moderate Konzentration, die den Markt für zerstörungsfreie Prüfung in der Stromerzeugung kennzeichnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Ausrüstung legt das Fundament für integrierte Lösungen

Ausrüstung machte 46,12 % des Marktanteils für zerstörungsfreie Prüfung in der Stromerzeugung im Jahr 2025 aus, dank starker Nachfrage nach Phased-Array-Ultraschall-Racks, automatisierten Scannern und Hochenergie-CT-Gantries. Verlängerungen von Kernkraftwerk-Betriebsgenehmigungen und Projekte zur Lebensverlängerung fossiler Kraftwerke erfordern Multi-Modalitäts-Werkzeugkästen, die Ultraschall-, Wirbelstrom- und Röntgenfähigkeiten umfassen. Da Versorgungsunternehmen Predictive Maintenance einführen, steigen die Softwareeinnahmen mit einer CAGR von 7,01 % bis 2031, übertreffen die Hardware, bauen aber noch auf einem Hardware-Fundament auf. Cloud-gehostete Analyseplattformen monetarisieren Prüfdaten per Abonnement und gestalten die Anbieterökonomie um.

Verbrauchsmaterialien wie Koppelmittel, Eindringmittel und Röntgenfilme liefern wiederkehrende Einnahmen, die Kunden an OEM-Ökosysteme binden. Dienstleistungen bleiben eine wichtige Schicht, da komplexe Vorschriften und Qualifizierungsanforderungen Anlagenbetreiber dazu veranlassen, auszulagern, anstatt interne Crews zu unterhalten. Die Marktgröße für Dienstleistungen im Bereich zerstörungsfreie Prüfung in der Stromerzeugung wird voraussichtlich stetig wachsen, da der Personalmangel zunimmt. Anbieter, die Geräteleasing mit langfristigen Serviceverträgen bündeln, erzielen zweistellige Verlängerungsraten. Interne Kapitalrenditemodelle berücksichtigen nun lebenslange Datenanalysegebühren neben der Hardwareabschreibung und verfeinern so Preisfindungsmechanismen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Prüfmethode: Ultraschall behält die Führungsposition, während CT beschleunigt

Die Ultraschallprüfung machte 34,15 % der Marktgröße für zerstörungsfreie Prüfung in der Stromerzeugung im Jahr 2025 aus und spiegelt ihre Vielseitigkeit bei verschiedenen Materialien, einschließlich Metallen, Verbundwerkstoffen und Schweißnähten, wider. Phased-Array-Konfigurationen erhöhen die Scanabdeckung ohne Neupositionierung und verbessern die Produktivität bei Abschaltungen. Computertomografie, obwohl eine Nische, entwickelt sich mit einer CAGR von 7,62 % weiter, da Rotorblatt-Verbundwerkstoffe, additiv gefertigte Teile und komplexe Gussteile eine volumetrische Visualisierung erfordern.

Die Röntgenprüfung bleibt für bestimmte Druckteilschweißnähte vorgeschrieben, insbesondere in nuklearen Primärkreisläufen. Wirbelstrom-Arrays dominieren bei Dampferzeugerrohr-Inspektionen, wo Spannungskorrosionsrisse häufig unter den Innenoberflächen lauern. Die Schallemissionsüberwachung gewinnt als Echtzeittechnik zur Überwachung rotierender Maschinen an Bedeutung und ergänzt periodische Ultraschallprüfungen. Thermografie reicht über Motorsteuerungsanlagen hinaus bis hin zu Wärmedämmungsuntersuchungen, die Wärmeverlustschwerpunkte identifizieren. Da die Arbeitslasten vielfältiger werden, werden gemischte Prüfmethodenumfänge zur Norm, was OEMs dazu veranlasst, modulare Plattformen anzubieten. Kreuzkalibierungsroutinen beschleunigen die Arbeitsmobilisierung und reduzieren Datenfusionsfehler, wodurch das Angebot im Markt für zerstörungsfreie Prüfung in der Stromerzeugung gestärkt wird.

Nach Technik: KI-gestützte Ansätze transformieren Interpretations-Workflows

Traditionelle Methoden machten noch 75,95 % des Umsatzes im Jahr 2025 aus, da Regulierungsbehörden und Versicherungen weiterhin an bewährten Praktiken festhalten. Dennoch werden KI-gestützte Workflows bis 2031 voraussichtlich eine CAGR von 6,68 % erzielen, da Deep-Learning-Algorithmen menschliche Auswerter in Bezug auf Wiederholbarkeit und die Erkennung von Defekten mit geringem Kontrast übertreffen. Frühe Anwendungsfälle konzentrieren sich auf die automatisierte Schweißnahtbewertung, bei der auf Tausenden von Bildschnitten trainierte Modelle Porosität, fehlende Bindung und Schlackeinschlüsse innerhalb von Sekunden klassifizieren können.

Bei Rotorblatt-Verbundwerkstoffen kennzeichnen Faltungsnetzwerke Delaminierungszonen, die nur subtile Phasenverschiebungen aufweisen. OEMs betten Beschleuniger direkt in tragbare Instrumente ein und ermöglichen so Edge-Inferenz ohne Cloud-Latenz. Die Validierung bleibt der entscheidende Faktor: Versorgungsunternehmen fordern statistische Nachweise für Fehlalarmraten, die mit Vorschriftenanforderungen übereinstimmen. Hybride Berichtsformate, bei denen KI Anzeigen vormarkiert und zertifizierte Prüfer unterzeichnen, entstehen als akzeptabler Kompromiss. Im Laufe der Zeit werden angesammelte Trainingsdaten das Konfidenzintervall verringern, eine tiefere KI-Durchdringung vorantreiben und die Kostenkurve des Marktes für zerstörungsfreie Prüfung in der Stromerzeugung umgestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika machte 38,22 % des Umsatzes im Jahr 2025 im Markt für zerstörungsfreie Prüfung in der Stromerzeugung aus, angetrieben durch über 90 Verlängerungen von US-Reaktorbetriebsgenehmigungen und einen Rückstand an Endlebenszyklus-Inspektionen in Kohlekraftwerken. Kanadas CANDU-Überholungen und Mexikos Netzmodernisierungsprojekte tragen weiteren Schwung bei. Klar definierte regulatorische Rahmenbedingungen erleichtern die Gerätequalifizierung, während tiefe Service-Lieferketten Multi-Crew-Einsätze während konzentrierter Abschaltfenster ermöglichen.

Die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,74 % bis 2031, angetrieben durch chinesische Reaktorneubauten, die Modernisierung des indischen Kohlekraftwerksparks und südostasiatische Ziele für erneuerbare Energien. Lokale Gerätehersteller skalieren die Phased-Array-Produktion, verkürzen Vorlaufzeiten und senken Anschaffungskosten. Regionale Regierungen bieten Steuervergünstigungen für KI-gestützte Inspektionssysteme an und beschleunigen so die digitale Einführung. Schulungsakademien in China und Singapur erweitern die ISO-9712-Kapazität und schließen schrittweise die Technikerlücke.

Europa verzeichnet stetiges Wachstum, getragen von strengen Nukleardirektiven von ENSREG, die regelmäßige Sicherheitsprüfungen einschließlich Ultraschall-, Röntgen- und Wirbelstrommethoden vorschreiben. Deutschlands Kernkraftausstieg erfordert noch intensive Stilllegungsscans, während Frankreichs Flottenlebensverlängerung von ENIQ-qualifizierten Verfahren abhängt. Die Offshore-Windexpansion in der Nordsee erzeugt spezialisierte Nachfrage nach Verbundwerkstoff-Rotorblattinspektion. Harmonisierte EN-ISO-Normen fördern grenzüberschreitende Serviceverträge und machen Europa zu einer wettbewerbsfähigen, aber zugänglichen Arena im weiteren Markt für zerstörungsfreie Prüfung in der Stromerzeugung.

Wettbewerbslandschaft

Der Markt für zerstörungsfreie Prüfung in der Stromerzeugung weist eine moderate Konzentration auf, da validierte nukleare Verfahren, globale Servicezentren und proprietäre Analyseplattformen verteidigungsfähige Wettbewerbsvorteile schaffen. Die Waygate-Technologies-Division von Baker Hughes verankert ihre Marktführerschaft durch eine umfassende Gerätlinie, Feldrobotik und auf Reaktorumgebungen abgestimmte KI-Bibliotheken. Olympus, umbenannt in Evident, behält trotz der Veräußerung von Nicht-Kernvermögen einen bedeutenden Anteil am Ultraschallsystemmarkt und nutzt ergonomische, tragbare Systeme, die die Technikerermüdung reduzieren.[4]Olympus Corporation, „Konsolidierte Finanzergebnisse Geschäftsjahr 2025”, olympus-global.com

MISTRAS Group verzeichnete im Jahr 2024 einen Umsatz von 36,5 Millionen USD im Energiesektor und kombiniert anlagenleichte Ultraschall-Crews mit Cloud-Dashboards, die Wanddickenstärkentrends flottenweit vergleichen. Eddyfi Technologies wächst durch gezielte Akquisitionen, die Verbundwerkstoffkompetenz für Windanwendungen hinzufügen, während Screening Eagle Technologies frisches Risikokapital nutzt, um die Entwicklung von Inspektionsrobotik zu beschleunigen. Der Wettbewerb dreht sich zunehmend um die Raffinesse der Datenanalyse statt allein um die Sondenempfindlichkeit.

Gerätehersteller und Dienstleistungsunternehmen schließen Joint Ventures, um integrierte Teams zu schaffen, die auf Turnkey-Umfänge bieten können, die Gerätevermietung, Datenerfassung und Analytik umfassen. Rahmenvereinbarungen, die mehrere Anlagen umspannen, sind üblich und binden Anbieterfelder für Fünfjahreshorizonte. Durchgängig konzentrieren sich Investitionsprioritäten auf die Validierung von KI-Modellen, die Mobilität automatisierter Scanner und sichere Datenpipelines, die nuklearen Cybersicherheitsvorschriften entsprechen. Diese Maßnahmen verschärfen den Wettbewerb insgesamt, erweitern aber auch den adressierbaren Markt für zerstörungsfreie Prüfung in der Stromerzeugung.

Marktführer in der Branche für zerstörungsfreie Prüfung in der Stromerzeugung

Baker Hughes Company

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Applus Services S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: MISTRAS Group meldete einen Jahresumsatz 2024 von 729,6 Millionen USD, wobei das Segment Stromerzeugung und -übertragung 36,5 Millionen USD beitrug, was einem Wachstum von 5,0 % im Jahresvergleich entspricht.

- Februar 2025: Baker Hughes erweiterte seine Waygate-Technologies-Linie um KI-gestützte Ultraschallsysteme, die für die ASME-XI-Reaktordruckbehälterinspektion qualifiziert sind.

- Januar 2025: Eddyfi Technologies erwarb europäische Windrotorblatt-Inspektionsvermögenswerte und ergänzte proprietäre Verbundwerkstofftechniken sowie zertifizierte Offshore-Crews.

- Dezember 2024: Screening Eagle Technologies hat 15 Millionen USD in einer Serie-B-Finanzierungsrunde aufgenommen, um Inspektionsrobotik und Cloud-Analysen für Kunden im Energiesektor zu entwickeln.

Globaler Berichtsumfang des Marktes für zerstörungsfreie Prüfung in der Stromerzeugung

Instrumente zur zerstörungsfreien Prüfung (ZfP) werden eingesetzt, um Fehler, Korrosionen und andere Materialzustände zu scannen, zu prüfen und zu quantifizieren, ohne das untersuchte Produkt oder Teil dauerhaft zu beschädigen oder zu verändern. ZfP-Ausrüstung umfasst eine breite Palette von Geräten, wie Fehlerdetektoren, Dickenmessgeräte, Materialzustandsprüfer, Sichtprüfgeräte, Schallemissionsprüfer und Wirbelstrominstrumente sowie Geräte zur Messung von Widerstandsfähigkeit, Leitfähigkeit und Korrosion. Die Studie ist nach Technologien segmentiert, wie etwa Röntgenprüfungsausrüstung, Ultraschallprüfungsausrüstung und Sichtprüfungsausrüstung, unter anderem, in verschiedenen geografischen Märkten. Darüber hinaus umfasst die Studie eine umfassende Analyse der Auswirkungen von COVID-19 auf den untersuchten Markt.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Eindringprüfung | ||

| Sichtprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für zerstörungsfreie Prüfung in der Stromerzeugung im Jahr 2026?

Die Marktgröße für zerstörungsfreie Prüfung in der Stromerzeugung beträgt im Jahr 2026 4,44 Milliarden USD und wird voraussichtlich bis 2031 auf 5,98 Milliarden USD bei einer CAGR von 6,16 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Software ist die am schnellsten wachsende Komponente mit einer CAGR von 7,01 %, da KI-gestützte Analyseplattformen bei Versorgungsunternehmen an Bedeutung gewinnen.

Welcher Faktor treibt die stärkste kurzfristige Nachfrage?

Alternde Kohle- und Gaseinheiten, die Endlebenszyklus-Bewertungen unterzogen werden, lösen intensive Ultraschall- und CT-Inspektionskampagnen aus, insbesondere in Nordamerika und Europa.

Warum ist die Ultraschallprüfung noch dominant?

Die Ultraschallprüfung verbindet Eindringtiefe, Tragbarkeit und regulatorische Akzeptanz und ermöglicht die Prüfung dicker Stahlabschnitte in Reaktoren und Turbinen unter Einhaltung der Vorschriftenanforderungen.

Wie beeinflussen digitale Zwillinge den ZfP-Einkauf?

Digitale Zwillinge benötigen strukturierte Prüfdaten und veranlassen Käufer, integrierte Hardware-Software-Suiten zu wählen, die Daten automatisch in Cloud-Analysen einspeisenund eine zustandsbasierte Wartung ermöglichen.

Was hemmt das Marktwachstum?

Ein globaler Mangel an zertifizierten ISO-9712- und ASNT-Level-III-Technikern begrenzt die Anzahl gleichzeitiger Projekte, die besetzt werden können, und verlangsamt den Dienstleistungsausbau trotz starker Nachfrage.

Seite zuletzt aktualisiert am: