Slowenien Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

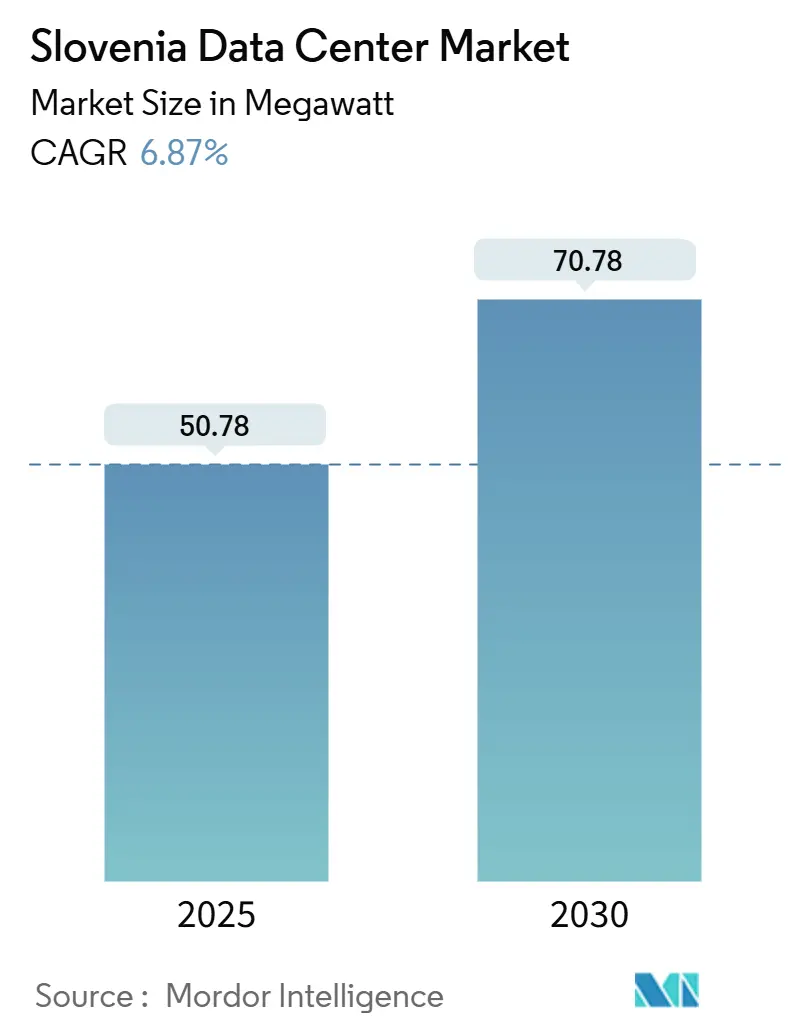

| Marktvolumen (2025) | 50.78 Megawatt |

| Marktvolumen (2030) | 70.78 Megawatt |

| Wachstumsrate (2025 - 2030) | 6.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Slowenien Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Slowenien Rechenzentrum Marktes beträgt im Jahr 2025 50,78 MW und wird bis 2030 voraussichtlich 70,78 MW erreichen, mit einer CAGR von 6,87%. Dieses Wachstum verankert den Slowenien Rechenzentrum Markt als aufsteigendes digitales Rückgrat für Mitteleuropa, unterstützt durch 2,7 Milliarden EUR (3,13 Milliarden USD) aus dem Aufbau- und Resilienzfonds, von denen 20% auf die Digitalisierung abzielen. Cloud-first-Programme des öffentlichen Sektors, ein rascher 5G-Ausbau und eine zuverlässige Kapazität aus erneuerbaren Energien stärken das Investitionsvertrauen, während die geografische Nähe zu den Adriatischen und DACH-Korridoren die Einrichtungen als Gateways mit geringer Latenz für grenzüberschreitende Workloads positioniert. Ljubljana verfügt weiterhin über die größte installierte Kapazität, doch die schnellere Baupipeline in Maribor signalisiert eine Verlagerung hin zu verteilten Architekturen, die Netzengpässe in der Hauptstadt reduzieren. Mittelgroße Hallen dominieren nach wie vor die Flächen, doch die Pipeline für Mega-Einrichtungen wächst, da hyperscale Mieter gebündelte Leistungsblöcke nachfragen. Eine Auslastungsrate von 59% zeigt eine gesunde Absorption, und Tier III bleibt die bevorzugte Zuverlässigkeitsklasse, auch wenn Tier IV-Projekte für Finanz-, Gesundheits- und Sovereign-Cloud-Anforderungen zunehmen.

Wichtigste Erkenntnisse des Berichts

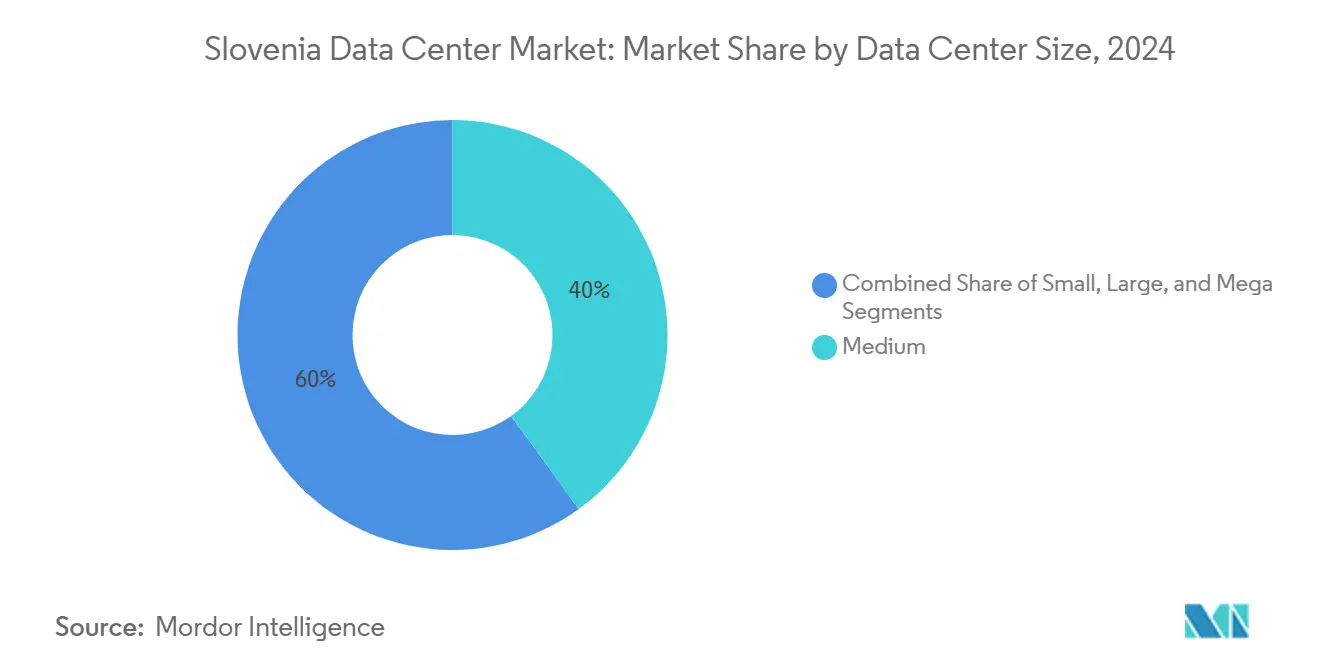

- Nach Rechenzentrum Größe entfiel im Jahr 2024 ein Anteil von 40% des Slowenien Rechenzentrum Marktes auf die mittlere Kategorie, während das Mega-Segment auf dem Weg zu einer CAGR von 7,7% bis 2030 ist.

- Nach Tier Standard erzielte Tier III im Jahr 2024 einen Umsatzanteil von 69%; Tier IV soll zwischen 2025 und 2030 mit einer CAGR von 7,1% wachsen.

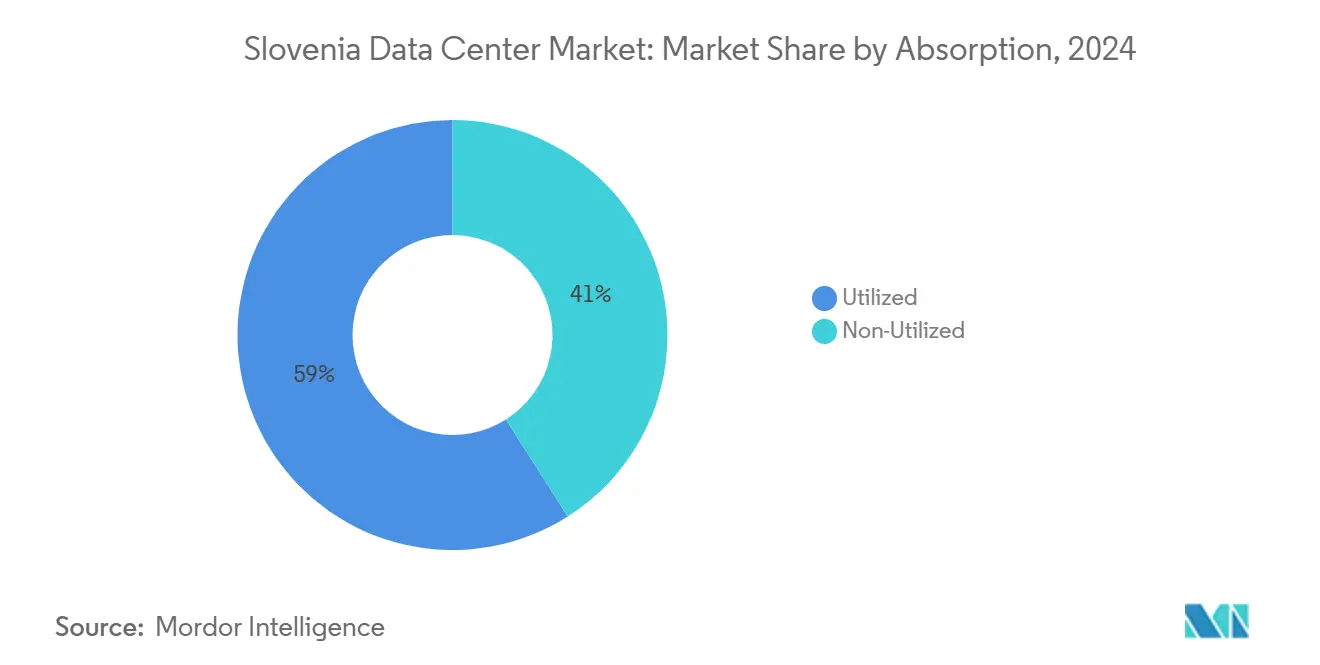

- Nach Auslastung repräsentierte die genutzte Kapazität im Jahr 2024 59% der gesamten installierten Leistung; die hyperscale Kolokation innerhalb dieses Anteils wird bis 2030 voraussichtlich mit einer CAGR von 9,2% wachsen.

- Nach Hotspot hielt Ljubljana im Jahr 2024 einen Anteil von 48% am Slowenien Rechenzentrum Markt, während Maribor bis 2030 die schnellste CAGR von 6,9% verzeichnen soll.

Slowenien Rechenzentrum Markt Trends und Erkenntnisse

Analyse der Treiber Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und Hyperscale-Adoptionsboom | +1.8% | National – Ljubljana, Maribor Cluster | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Edge-Computing Nachfrage | +1.2% | National – früher Ausbau in Ljubljana, Kranj | Kurzfristig (≤ 2 Jahre) |

| EU Digitale Dekade und nationale Anreize | +1.5% | Landesweit, unterstützt durch Aufbau- und Resilienzfonds Zuschüsse | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbedarf unter der DSGVO | +0.9% | Landesweit mit grenzüberschreitendem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Adriatisch-DACH Niedriglatenz Verbindung | +0.7% | Nova Gorica und Koper Korridore | Langfristig (≥ 4 Jahre) |

| Überschuss an erneuerbarer Energie für grüne Rechenzentren | +0.6% | Wasserreiche Alpenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und Hyperscale-Adoptionsboom

Unternehmens-Workloads verlagern sich weiterhin von veralteter lokaler Hardware hin zu skalierbaren Dienst-als-Service-Modellen. Die Ausgaben des öffentlichen Sektors unterstützen diesen Schwung; das Ministerium für öffentliche Verwaltung hat im aktuellen Haushalt 38 Millionen EUR (44,03 Millionen USD) für Cloud-Programme reserviert.[1]Red Hat, "T-2 baut Dienst-als-Service-Infrastruktur für slowenische Unternehmen," redhat.com Der Standort Sloweniens ermöglicht eine Round-Trip-Latenz von unter 20 ms nach Wien, Mailand und München, was internationale Hyperscaler dazu veranlasst, Maribor als potenziellen Standort für regionale PoPs zu evaluieren. Der lokale Betreiber T-2 hat die Tragfähigkeit des Modells unter Beweis gestellt, indem er einen auf Red Hat basierenden IaaS-Stack aufgebaut hat, der es Ministerien und Banken ermöglicht, containerisierte Workloads innerhalb der nationalen Grenzen zu betreiben. Da immer mehr Mieter die Beschaffung auslagern, füllen sich Kolokationshallen, die für 3–5 MW-Blöcke ausgelegt sind, rasch, wodurch die durchschnittliche Rack-Dichte im Slowenien Rechenzentrum Markt im Jahr 2025 über 6 kW steigt.

5G-gestützte Edge-Computing Nachfrage

Die Mobilfunkabdeckung der fünften Generation erreichte Ende 2024 70% der Bevölkerung, und das erste private 5G SA-Netz des Landes ging im Februar 2025 bei Cinkarna Celje in Betrieb.[2]5G.hr, "Kontron und Telekom Slovenije führen Sloweniens erstes privates 5G SA-Netz ein," 5g.hr Hersteller verlagern nun zeitkritische Steuerungsschleifen in lokale Mikro-Rechenzentren; Proof-of-Concept-Tests auf einem Iskratel Smart-Factory-Campus verzeichneten Latenzen von unter 10 ms für maschinelle Bildanalysen. Edge-Knoten in Maribor und Nova Gorica verkürzen die Backhaul-Distanzen und entlasten den Netzverkehr im Großraum Ljubljana. Diese Implementierungen begünstigen modulare Designs mit 300–500 kW, die innerhalb von 20 Wochen in Betrieb genommen werden können und dem Slowenien Rechenzentrum Markt schrittweise Leistung hinzufügen, ohne die Netzkapazitätsreserven zu belasten.

EU Digitale Dekade und nationale Anreize

Slowenien orientiert sich an der Agenda der Europäischen Union für die Digitale Dekade und strebt bis 2030 einen universellen Gigabit-Zugang an. Die Aufbau- und Resilienzfonds-Mittel sehen 256 Millionen EUR (296,65 Millionen USD) für die Cloud-Migration der öffentlichen Verwaltung und 225 Millionen EUR (260,73 Millionen USD) für Programme zur digitalen Kompetenzförderung vor, was den Betreibern Einblick in langfristige Workload-Pipelines verschafft. Das Finanzministerium unterstrich seine Absicht durch die Ausgabe einer blockchain-abgewickelten Staatsanleihe im Wert von 30 Millionen EUR (34,76 Millionen USD) im Juli 2024, was den Bedarf an hochverfügbarem, inländischem Computing unterstreicht. Einspeisevergütungen und grüne Steuervergünstigungen schaffen weitere Anreize für Designs, die Wasser- und Solarenergie nutzen, und stärken die Nachhaltigkeitsmerkmale des slowenischen Rechenzentrum Marktes.

Datensouveränitätsbedarf unter der DSGVO

Der Kundendatenleck bei der NLB Bank im Jahr 2023 entfachte erneut Governance-Debatten und führte zu neuen Beschaffungsrichtlinien, die eine lokale Datenspeicherung vorschreiben.[3]24ur, "NLB gibt versehentlich Kundenkontoinformationen preis," 24ur.com Finanzaufsichtsbehörden schreiben nun vor, dass Kernbankdaten innerhalb des Europäischen Wirtschaftsraums verbleiben müssen; für slowenische Institute minimieren inländische Knoten das grenzüberschreitende Risiko. Die Beteiligung an Gaia-X über den nationalen Hub festigt Architekturpläne für föderierte, aber souveräne Clouds. Die Nachfrage ist am stärksten bei Finanz- und Gesundheitsmietern, die Tier IV- oder Tier III+-Redundanz als unverzichtbar betrachten, was den Anteil dieses Segments am Slowenien Rechenzentrum Markt bis 2030 auf 31% anhebt.

Analyse der Hemmnisse Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe im Großraum Ljubljana | −0.8% | Verteilungsumspannwerke in der Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Finanzierungskosten | −1.2% | National – teurere städtische Brachflächen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Rechenzentrum Ingenieuren | −0.9% | Ljubljana und Maribor | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Erdbeben- und Wassernutzungsgenehmigungen für Neubauten | −0.5% | Karst- und flussufernahe Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe im Großraum Ljubljana

Der Verteilnetzbetreiber Elektro Ljubljana hat ein EIB-Darlehen in Höhe von 50 Millionen EUR (57,94 Millionen USD) für Kapazitätserweiterungen gesichert, obwohl die Projekte voraussichtlich erst 2026 abgeschlossen sein werden. Bis dahin sehen sich Anfragen im Megawatt-Bereich mit langwierigen Netzanschlusswartelisten konfrontiert. Ein Hyperscaler teilte eine geplante 12-MW-Halle in drei 4-MW-Standorte entlang des A1-Korridors auf, um das Risiko zu mindern. Der Engpass lenkt Investoren in Richtung Maribor und Nova Gorica, wo die Reservemarge 30 MVA übersteigt, was die räumlichen Nachfragemuster im slowenischen Rechenzentrum Markt verändert.

Steigende Bau- und Finanzierungskosten

Straffere Zinssätze der Europäischen Zentralbank haben die Kreditspreads bis 2024 erhöht und die gewichteten durchschnittlichen Kapitalkosten für spekulative Bauprojekte gesteigert. Regierungsstatistiken zeigen einen Anstieg der Baugenehmigungsvolumina um 18%, was die Auftragnehmerkapazitäten belastet und die Prämien für Facharbeit in die Höhe treibt. Rechenzentrum-Ausbauten, die bereits auf importierte Schaltanlagen angewiesen sind, sehen sich mit längeren Beschaffungsvorlaufzeiten konfrontiert, was Entwickler zwingt, Barmittelausgaben vorzuziehen. Kleinere inländische Betreiber ohne multinationale Bilanzen riskieren, Kapazitätserweiterungszyklen zu verschieben, was das kurzfristige Angebotswachstum im Slowenien Rechenzentrum Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum Größe: Mittlere Flächen dominieren, Mega-Bauten gewinnen an Fahrt

Einrichtungen zwischen 1–5 MW hielten im Jahr 2024 einen Anteil von 40% am Slowenien Rechenzentrum Markt, da sie mit der KMU-lastigen Unternehmensnachfrage und ausgewogenen Investitionsbudgets übereinstimmen. Große Hallen über 5 MW machten 34% aus und bedienen Bank-, Telekommunikations- und öffentliche Sektor-Clouds. Das Mega-Tier mit einzelnen Standorten über 15 MW verzeichnete eine CAGR von 7,7% und soll bis 2030 eine installierte Kapazität von 18 MW erreichen, da Hyperscale-Mieter zunehmend zusammenhängende Blöcke nachfragen. Kunden mieten CPU-Stunden-Pakete statt Racks und umgehen so Investitionsbudgets, während sie Daten lokal hosten.

In Ljubljana wird ein neues Multi-Tenant-Projekt in vier 4-MW-Datenhallen phasenweise realisiert, sodass der Bauherr jede Phase aus unterzeichneten Vorvermietungen finanzieren kann. Andernorts nutzt ein geplanter 24-MW-Mega-Campus in der Nähe des Industriegebiets Tezno in Maribor doppelte Umspannwerke und Kühlkreisläufe mit Recyclingwasser. Modulare mittelgroße Standorte für agile Unternehmenskolokation und zweckgebaute Mega-Cluster für Cloud-Giganten bereichern gemeinsam die Auswahl im slowenischen Rechenzentrum Markt.

Nach Tier Standard: Tier III vorherrschend, Tier IV steigt für unternehmenskritische Lasten

Tier III-Zusicherungen mit einer Verfügbarkeit von 99,982% dominieren 69% der Kapazität, da sie ein Gleichgewicht zwischen Redundanz und Kosten herstellen. Das Tier I-II-Angebot unterstützt Entwicklungs- und Testzwecke, Backup- und Edge-Knoten, bei denen Preissensitivität wichtiger ist als Betriebszeit. Die CAGR von 7,1% bei Tier IV spiegelt compliance-orientierte Branchen wie Bankwesen und Arzneimittelherstellung wider. ARNES stützt sich auf Tier III+-Eigenschaften, doppelte Versorgungsanschlüsse und gleichzeitig wartbare Pfade, um akademische Supercomputing-Workloads zu unterstützen.

Beschaffungsrichtlinien für Finanzdienstleistungen stufen MTTR und nachgewiesene Tier-Zertifizierungen nach dem Sicherheitsvorfall von 2023 zu den wichtigsten Bewertungskriterien ein. Dementsprechend rüsten zwei Projekte in Ljubljana auf eine Tier IV-Doppelstrang-Architektur mit gleichzeitig aktiven Pfaden und fehlertoleranten Schaltanlagen auf. Diese Mischung sichert risikoadäquate Optionen für Stakeholder im Slowenien Rechenzentrum Markt.

Nach Auslastung: Auslastungsrate von 59% signalisiert gesunde Reife

Die gesamte installierte Leistung erreichte im Jahr 2025 50,78 MW, von denen 30 MW aktiv abgerufen werden, was einer Auslastungsrate von 59% entspricht. Die Hyperscale-Kolokation ist das am schnellsten wachsende Segment mit einer CAGR von 9,2%, da US-amerikanische und regionale SaaS-Unternehmen „Slowenien-plus-eins”-Strategien für die Balkan-Abdeckung verfolgen. Großhandelsverträge umfassen 10–15 Rack-Pods, die über fünfjährige Laufzeiten vermietet werden, während Einzelhandels-Cages Ingenieurberatungen und MSPs bedienen.

Die nicht genutzte Reserve, die 41% der vorhandenen Leistung ausmacht, fungiert als Puffer für schrittweise Mieter-Hochläufe und stärkt das Investorenvertrauen. Entwickler planen Transformatoren- und Generatorinstallationen in modularen 2-MW-Blöcken, sodass die Investitionsausgaben parallel zur Kundenaufnahme verlaufen. Diese Angebotsdisziplin begrenzt gestrandete Kapazitäten und erhält die Preisintegrität im Slowenien Rechenzentrum Markt.

Nach Hotspot: Ljubljana führt, Maribor beschleunigt

Ljubljana trug im Jahr 2024 48% der installierten Leistung bei, was seine Konzentration von Ministerien, Banken und Hauptsitzen widerspiegelt. Die Größe des Slowenien Rechenzentrum Marktes für die Hauptstadt soll mit einer stetigen CAGR von 5,5% wachsen, doch Landknappheit und ein überlastetes Netz schränken Erweiterungen auf einzelnen Grundstücken ein. Betreiber reagieren mit mehrstöckigen Designs, die Nutzflächen vertikal stapeln und gleichzeitig die Energieeffizienz maximieren. Maribors niedrigere Grundstückskosten und der Zugang zu redundanten 110-kV-Einspeisungen treiben eine schnellere CAGR von 6,9% voran. Nova Gorica nutzt bilaterale Glasfaserrouten nach Triest, während Koper sich für Möglichkeiten zur Landung von Unterseekabeln positioniert. Kleinere Gemeinden beherbergen Notfallwiederherstellungsknoten und verbessern die geografische Risikostreuung im Slowenien Rechenzentrum Markt.

Ljubljanas Kolokationshallen befinden sich innerhalb von 15 km vom wichtigsten Internetknoten und gewährleisten eine Latenz von unter 2 ms zu nationalen Netzbetreibern. Der Technologiepark Creative Park Drava in Maribor, der von der Regionalen Entwicklungsagentur unterstützt wird, bündelt Anreize wie beschleunigte Genehmigungsverfahren und Steuerausgleiche. Diese Faktoren verlagern 28 MW der Kapazitätspipeline 2025–2030 in Richtung Norden. Innerhalb des Fünf-Städte-Clusters decken Edge-Einrichtungen unter 1 MW industrielle 5G-Workloads ab, während Hyperscaler Kapazitäten an zwei geplanten 8-MW-Campussen bündeln und damit gemeinsam die Wärmekarte des Slowenien Rechenzentrum Marktes neu gestalten.

Geografische Analyse

Ljubljana dominiert den aktuellen Bestand, steht jedoch vor unmittelbaren Infrastrukturengpässen. Das EIB-gestützte Verstärkungsprogramm in Höhe von 50 Millionen EUR (57,94 Millionen USD) aus dem Jahr 2024 wird 460 km Leitungen nachrüsten und 400.000 intelligente Zähler einsetzen; bis zu seiner Fertigstellung werden jedoch große Anfragen weiterhin nach Norden oder Westen umgeleitet. Die Hauptstadt verfügt dennoch über das dichteste Glasfasernetz, direkten Zugang zum Slowenischen Internetknoten und eine Konzentration zertifizierter Ingenieure, was die durchschnittlichen Verkaufszyklen unter sechs Monate hält.

Maribor, 130 km nordöstlich gelegen, zieht Industrie- und Logistikmieter an, die sich an der A1/A4-Autobahnachse orientieren. Die Anreizpakete des Creative Park Drava beschleunigen die Genehmigungserteilung innerhalb von 90 Tagen und fördern die Umnutzung ehemaliger Textilfabriken in Datenhallen. Nova Gorica nutzt grenzüberschreitende Glasfaserverbindungen nach Italien und ein geringes Erdbebenrisiko; ein Betreiber leitet gekühltes Wasser aus Soča-Fluss-Zuflüssen, um den PUE unter 1,25 zu senken. Die Küstengrundstücke in Koper ziehen mediterrane Kabelrückführungsprojekte an und positionieren den Standort als potenziellen Verbindungsknoten zwischen balkanischen Landnetzen und Untersee-Systemen.

Jenseits der städtischen Zentren erproben Gemeinden wie Celje und Novo Mesto Mikro-Edge-Einheiten mit 250 kW zur Unterstützung von Smart-City-Verkehrsanalysen. Die nationale Glasfaser-bis-zum-Gebäude-Infrastruktur deckt bereits 78,5% der Haushalte ab, sodass selbst ländliche Standorte eine Latenz von unter 5 ms zu Netzbetreiber-PoPs garantieren können. Regierungspläne, bis 2030 17 Milliarden EUR (19,70 Milliarden USD) in Logistikkorridore zu investieren, werden die Infrastruktur weiter angleichen und die geografische Resilienz des Slowenien Rechenzentrum Marktes stärken.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. ARNES verbindet über 1.400 Forschungseinrichtungen und verankert das Wachstum der akademischen Cloud. Telekom Slovenije kombiniert carrierneutrale Kolokation mit Glasfaser auf der letzten Meile und bietet Unternehmen Verträge mit einer einzigen Rechnung. Internationale Beratungsunternehmen mieten Cages für verwaltete SAP- und IBM-Mainframe-Kunden, während Arctur sich durch Hochleistungsrechnen und ISO 27001-Akkreditierungen differenziert. Das zu DHH gehörende Webtasy gewinnt KMU-Cloud-Hosting durch lokalisierte Sprachunterstützung und Pauschalpreispakete.

Das strategische Verhalten neigt zu hybriden Lösungen. Telekom Slovenije bietet ExpressRoute- und Direct Connect-Gateways an, die es Kunden ermöglichen, in Azure oder AWS auszuweichen und dabei die Residenzregeln einzuhalten. T-2 bündelt verwaltetes Kubernetes mit 10-Gbps-Stadtring-Konnektivität und hebt den Mehrwert integrierter Netzwerke hervor. United Group verpflichtet sich, bis 2027 100% erneuerbare Energie in seinen regionalen Rechenzentrum-Assets zu nutzen. Betreiber stellen fest, dass Ökostrom-Ausgleiche dabei helfen, multinationale Beschaffungsaufträge zu gewinnen, insbesondere da die Scope-2-Berichterstattung unter der CSRD verpflichtend wird.

Die Konsolidierungsaussichten steigen nach dem Kauf von T-2 durch Telemach im Jahr 2024, der einen Festbreitband-Marktanteil von 55% unter einem Dach vereinte. Skaleneffekte erschließen gebündelte Dunkelglasfaserrechte und gemeinsame Ersatzteilbestände und setzen kleinere unabhängige Betreiber unter Druck. Dennoch begrenzen regulatorische Schutzmaßnahmen eine übermäßige Konzentration und erhalten mehrere Gateway-Optionen für Hyperscaler, die einen Einstieg in den Slowenien Rechenzentrum Markt erwägen.

Marktführer im Slowenien Rechenzentrum Bereich

PERFTECH

SoftNET

RvO d.o.o (Datacenter.si)

Arctur d.o.o.

IBM (CSP)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kontron und Telekom Slovenije stellten das erste private 5G-Standalone-Netz des Landes bei Cinkarna Celje vor und ermöglichten damit eine Prozessautomatisierung mit extrem geringer Latenz.

- Dezember 2024: Novartis eröffnete eine Anlage zur Herstellung viraler Vektoren im Wert von 40 Millionen EUR (46,35 Millionen USD) in Mengeš und steigerte damit die lokale Nachfrage nach GMP-konformem Computing.

- September 2024: Die EIB gewährte Elektro Ljubljana ein Darlehen in Höhe von 50 Millionen EUR (57,94 Millionen USD) für Netzaufrüstungen mit einem geplanten Fertigstellungstermin im Jahr 2026.

- August 2024: Telemach der United Group erwarb 98,06% von T-2 und gestaltete damit die Telekommunikations- und Rechenzentrum-Kapazitätspools neu.

Berichtsumfang des Slowenien Rechenzentrum Marktes

Der Slowenien Rechenzentrum Marktbericht ist segmentiert nach Rechenzentrum Größe (Klein, Mittel, Groß, Mega, Massiv), Tier Standard (Tier I und II, Tier III und Tier IV), Auslastung (Nicht Genutzt, Genutzt (Kolokationstyp (Hyperscale, Einzelhandel, Großhandel), Endnutzer (BFSI, Cloud-Dienstanbieter, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) sowie Hotspot (Ljubljana, Maribor, Nova Gorica und Goriška sowie Koper und Küsten-Karst). Die Marktprognosen werden in Volumen (MW Kapazität) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Tier I-II |

| Tier III |

| Tier IV |

| Genutzte Kapazität | Nach Kolokationstyp | Hyperscale |

| Einzelhandel | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud- und IT-Dienste | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht Genutzte Reserve | ||

| Ljubljana (Zentralslowenien) |

| Maribor (Štajerska) |

| Nova Gorica und Goriška |

| Koper und Küsten-Karst |

| Rest von Slowenien |

| Nach Rechenzentrum Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Nach Tier Standard | Tier I-II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Genutzte Kapazität | Nach Kolokationstyp | Hyperscale |

| Einzelhandel | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud- und IT-Dienste | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht Genutzte Reserve | |||

| Nach Hotspot | Ljubljana (Zentralslowenien) | ||

| Maribor (Štajerska) | |||

| Nova Gorica und Goriška | |||

| Koper und Küsten-Karst | |||

| Rest von Slowenien | |||

Im Bericht beantwortete Schlüsselfragen

Wie viel Leistungskapazität ist im aktuellen Rechenzentrum-Bestand Sloweniens installiert?

Die installierte Kapazität beläuft sich im Jahr 2025 auf 50,78 MW und wird bis 2030 auf 70,78 MW prognostiziert.

Welche Stadt baut Kapazitäten am schnellsten aus?

Maribor führt die Expansion mit einer prognostizierten CAGR von 6,9% bis 2030 an und übertrifft damit Ljubljana.

Welcher Anteil erneuerbarer Energien versorgt slowenische Rechenzentren?

Erneuerbare Energiequellen deckten im Jahr 2023 25,07% des nationalen Endenergieverbrauchs und 41,89% der Stromerzeugung.

Welcher Tier Standard dominiert das Einrichtungsdesign?

Tier III macht 69% der aktiven Nutzfläche aus und balanciert Betriebszeit und Kosten.

Wie beeinflussen Hyperscaler die lokale Entwicklung?

Die Nachfrage nach zusammenhängenden 15-MW-Blöcken treibt Mega-Campus-Projekte in der Nähe von Maribor und verteilte Mikro-Edge-Knoten in der Nähe von 5G-fähigen Fabriken voran.

Sind staatliche Anreize für Neubauten verfügbar?

Ja, der Aufbau- und Resilienzplan stellt dedizierte Zuschüsse für digitale Infrastruktur und Steuerausgleiche für mit Grünstrom betriebene Einrichtungen bereit.

Seite zuletzt aktualisiert am: