Litauischer Rechenzentrumsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

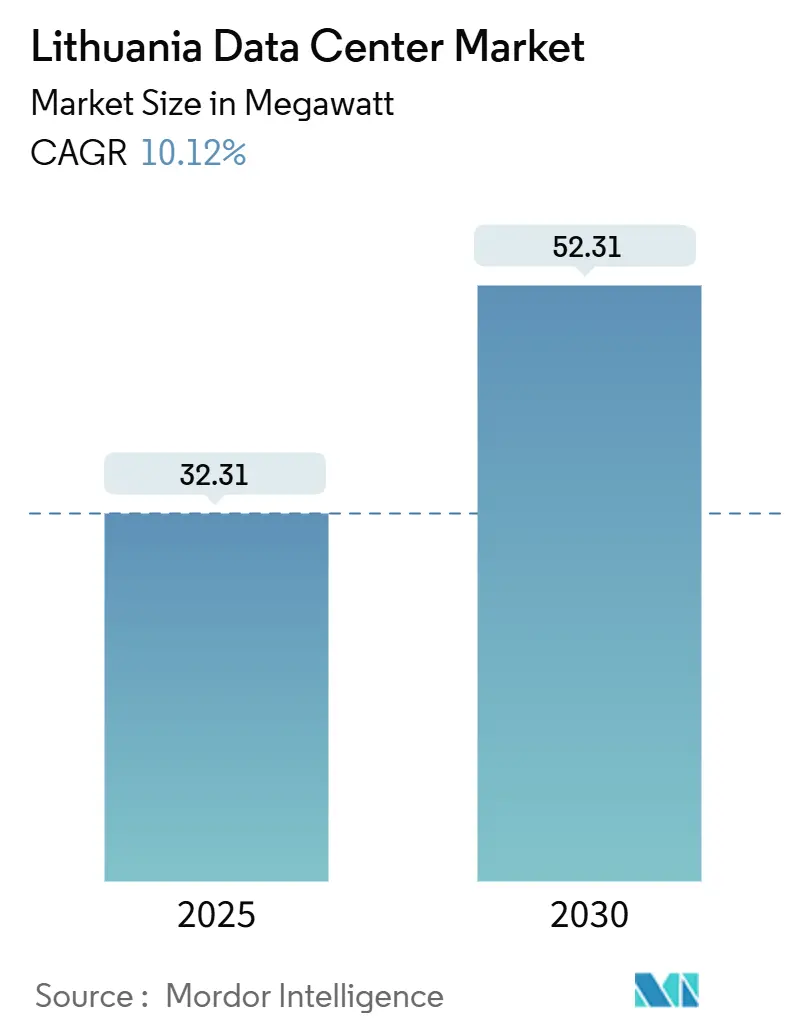

| Marktvolumen (2025) | 32.31 Megawatt |

| Marktvolumen (2030) | 52.31 Megawatt |

| Wachstumsrate (2025 - 2030) | 10.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Litauischer Rechenzentrumsmarkt Analyse von Mordor Intelligence

Die Größe des litauischen Rechenzentrumsmarkts betrug im Jahr 2025 32,31 MW und wird bis 2030 voraussichtlich 52,31 MW erreichen, was einer Expansion mit einer CAGR von 10,12 % über den Zeitraum entspricht. Robuste Kapazitätserweiterungen positionieren das Land dank seiner strategischen Lage zwischen Ost- und Westeuropa, einer außergewöhnlichen Glasfaserpenetration und einer nahezu flächendeckenden 5G-Abdeckung als digitalen Infrastruktur-Hub im Baltikum. Die Nachfrage konzentriert sich auf Vilnius, wo bereits 70 % der installierten Leistung in Betrieb ist, während Klaipėda durch hafengestützte Konnektivitätsprojekte und die Fertigstellung des 3.000 km langen Baltic Highway, der eine Latenz von 35 ms nach Frankfurt ermöglicht, an Fahrt gewinnt. Klare politische Unterstützung, darunter 147 Millionen EUR (170,56 Millionen USD) für die Digitalisierung des öffentlichen Sektors im Jahr 2025 sowie Ziele für erneuerbare Energien von 30 % bis 2025, stärken das Vertrauen der Investoren. Betreiber sehen sich jedoch mit steigenden Baukosten von 10–12 Millionen EUR (11,60–13,92 Millionen USD) pro MW für Tier-III-Bauten und vereinzelten Engpässen bei der Netzredundanz außerhalb der Hauptstadt konfrontiert.

Wichtigste Erkenntnisse des Berichts

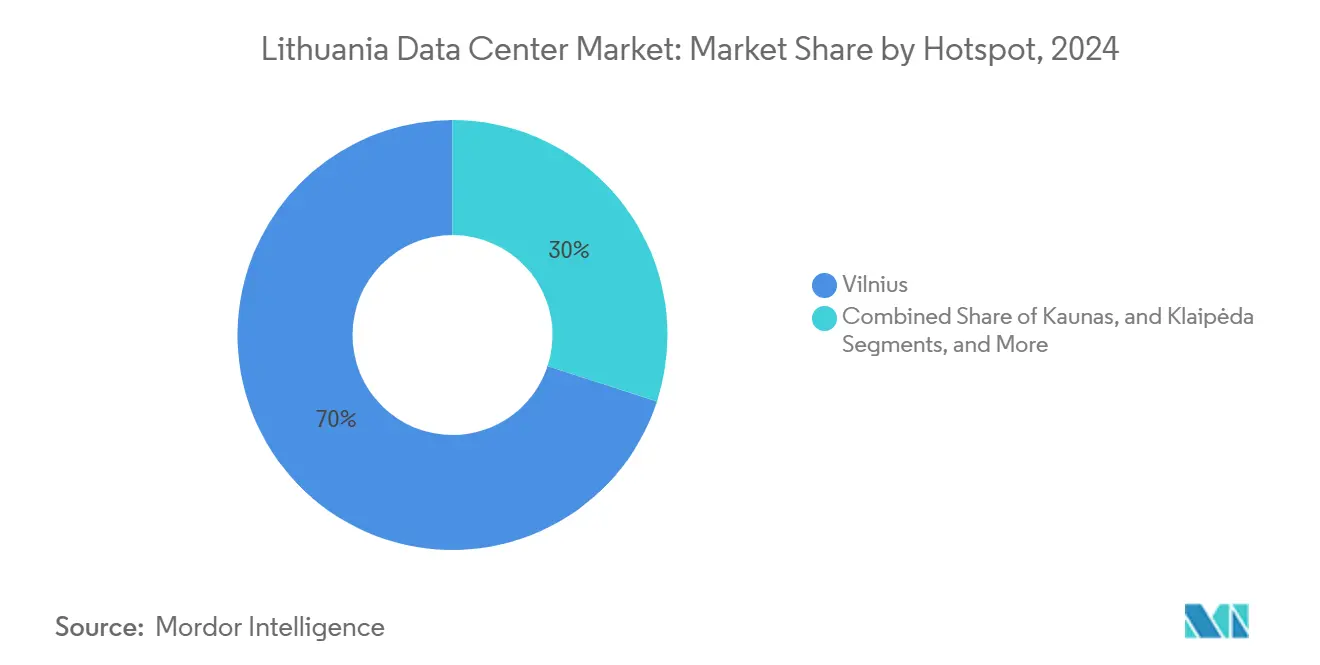

- Nach Hotspot führte Vilnius im Jahr 2024 mit einem Marktanteil von 70 % im litauischen Rechenzentrumsmarkt, während Klaipėda bis 2030 die höchste CAGR von 11,09 % verzeichnete.

- Nach Rechenzentrumsgröße entfielen im Jahr 2024 49 % des litauischen Rechenzentrumsmarkts auf große Einrichtungen, und Mega-Standorte werden bis 2030 voraussichtlich mit einer CAGR von 10,3 % wachsen.

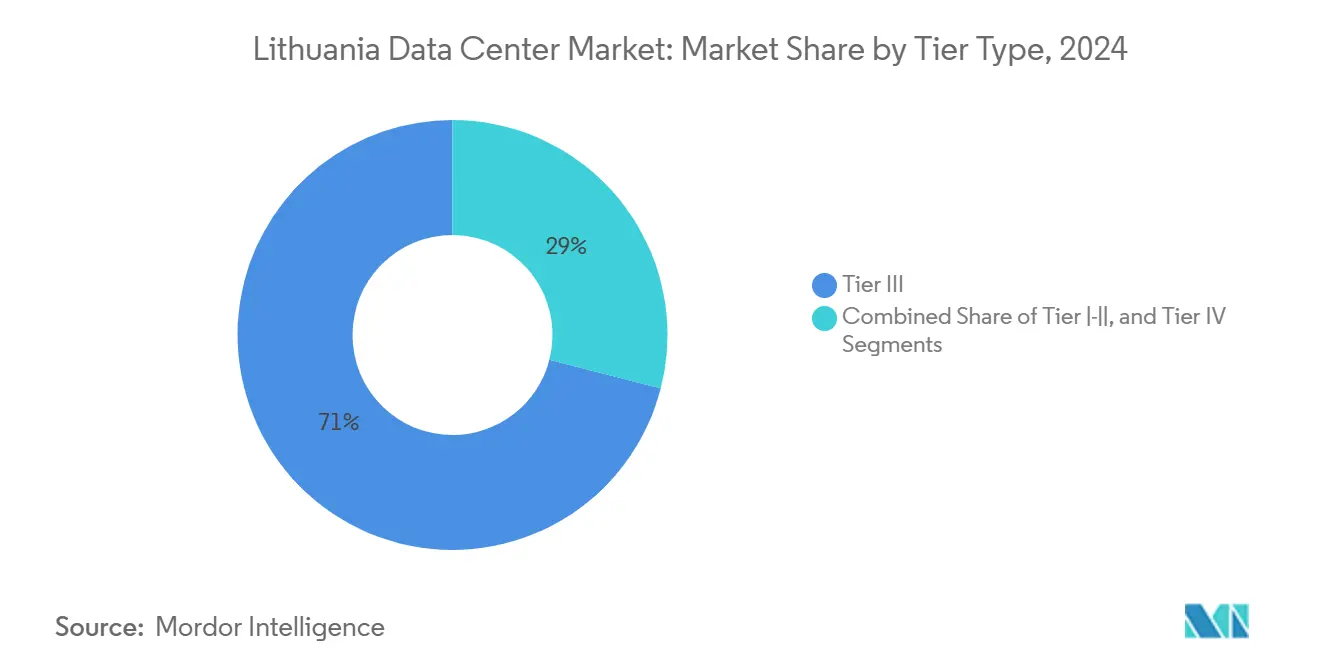

- Nach Tier-Standard entfielen im Jahr 2024 71 % der Kapazität auf Tier III, während Tier IV aufgrund der Hyperscale-Nachfrage mit einer CAGR von 11,5 % wächst.

- Nach Auslastung verzeichnete die genutzte Hyperscale-Kapazität eine CAGR von 12,6 %, wodurch der genutzte Anteil im Jahr 2024 auf 53 % des Marktes stieg.

Trends und Erkenntnisse im litauischen Rechenzentrumsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Cloud- und Hyperscale-Adoption | +2.8% | Vilnius und Kaunas | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-gestütztem Edge-Computing | +2.1% | Landesweit; frühe Gewinne in Vilnius, Kaunas, Klaipėda | Kurzfristig (≤2 Jahre) |

| EU-Binnenmarkt für digitale Dienste und baltische Konnektivitätsanreize | +1.9% | Baltische Region mit EU-Ausstrahlungseffekt | Langfristig (≥4 Jahre) |

| Überschuss an erneuerbarer Energie für grünes Computing | +1.7% | Küsten- und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Nachfrage nach HPC-Colocation durch KI-Start-ups in Vilnius | +1.2% | Vilnius, sekundär in Kaunas | Kurzfristig (≤2 Jahre) |

| Litauen als Routendiversifizierungsknoten für neue baltische Unterseekabel | +0.5% | Küstenregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Cloud- und Hyperscale-Adoption

Unternehmen wechseln von veralteter lokaler IT zu hybriden und Multi-Cloud-Setups, und mehr als 900 Fintech- und Software-Start-ups, die in Vilnius konzentriert sind, benötigen skalierbare Rechenressourcen, die herkömmliche Unternehmensräume nicht bereitstellen können. Workloads des öffentlichen Sektors sorgen für weiteren Rückenwind, wobei 147 Millionen EUR (170,56 Millionen USD) an staatlichen Mitteln die Cloud-Migration beschleunigen.[1]Invest Lithuania, "Litauen Europas Nr. 1 bei der Glasfaser-Internetpenetration," investlithuania.com Hyperscale-Anbieter betrachten den litauischen Rechenzentrumsmarkt als latenzeffiziente Alternative zu Amsterdam oder Frankfurt, was eine CAGR von 12,6 % bei genutzter Hyperscale-Kapazität untermauert.

Einführung von 5G-gestütztem Edge-Computing

Telia hat 1.580 Basisstationen in Betrieb genommen und bietet dem Land eine Bevölkerungsabdeckung von 99 % sowie einen durchschnittlichen mobilen Downlink von 250,9 Mb/s.[2]Ericsson, "Telia erreicht 99 Prozent 5G-Abdeckung in Litauen," ericsson.com Latenzen unter 10 ms erschließen die Nachfrage nach Micro-Rechenzentren für Fertigung, öffentliche Sicherheit und Smart-City-Dienste, wobei Teltonika bereits industrielle 5G-Router für Vor-Ort-Einsätze liefert.

EU-Binnenmarkt für digitale Dienste und baltische Konnektivitätsanreize

Die Fertigstellung des 3.000 km langen Baltic Highway diversifiziert Nord-Süd-Routen und reduziert die Hin- und Rücklatenz nach Frankfurt auf 35 ms, wodurch Betreiber einen DSGVO-konformen Hosting-Knoten im EU-Kerngebiet erhalten. Die NordBalt-HGÜ-Verbindung fügt 700 MW Importflexibilität hinzu und ermöglicht es Rechenzentren, nordische Grünstromenergie zu beziehen.[3]Hitachi Energy, "NordBalt," hitachienergy.com

Überschuss an erneuerbarer Energie für grünes Computing

Die Wind- und Solarenergieerzeugung stieg im Jahr 2024 um 79,4 % im Jahresvergleich und hob den Anteil erneuerbarer Energien auf 24,9 % des Inlandsverbrauchs. Stromabnahmeverträge ermöglichen es Betreibern, Energiekosten abzusichern und CO₂-neutrale Dienste zu vermarkten – eine Strategie, die durch Delskas Anspruch als „nachhaltigstes Rechenzentrum im Baltikum” unterstrichen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Netzredundanz außerhalb des Ballungsraums Vilnius | -1.8% | Kaunas, Klaipėda, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Steigende Bau- und Finanzierungskosten | -1.5% | National | Kurzfristig (≤2 Jahre) |

| Mangel an zweisprachig zertifizierten Ingenieuren | -1.2% | National | Langfristig (≥4 Jahre) |

| Aufkommende lokale Datensouveränitätsklauseln | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Netzredundanz außerhalb des Ballungsraums Vilnius

Der Strombedarf erreichte im Jahr 2025 13,4 TWh, wobei 64,2 % des Angebots importiert wurden, was Sekundärstädte bei Spitzenlastzeiten Versorgungsrisiken aussetzt. Da doppelte Einspeisungen fehlen, entstehen Betreibern in Kaunas und Klaipėda 15–20 % höhere Kapitalaufwendungen für Sicherungssysteme.

Steigende Bau- und Finanzierungskosten

Der Bau einer Tier-III-Halle kostet derzeit 10–12 Millionen EUR (11,60–13,92 Millionen USD) pro MW – ein Aufschlag von 40–50 % gegenüber der Anmietung – aufgrund von Materialpreisinflation und Fachkräftemangel. Strengere Arbeitsvisa-Quoten von 1,4 % der Bevölkerung treiben die Löhne für Fachhandwerker in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hotspot: Dominanz von Vilnius treibt regionale Expansion voran

Vilnius kontrollierte im Jahr 2024 70 % der installierten Leistung – ein Anteil, der durch die Nähe zu Regulierungsbehörden, Finanzinstituten und dem Tech-Zity-Start-up-Viertel gestützt wird. Klaipėda wuchs mit einer CAGR von 11,09 % aufgrund hafengestützter Glasfaser-Upgrades, während Kaunas als Fertigungsknoten einen Anteil von 15 % hielt. Der litauische Rechenzentrumsmarkt erwartet eine tiefere geografische Streuung, da das landesweite 5G die Konnektivitätslücken zwischen Stadt und Land verringert.

Eine zweite Investitionswelle zielt auf Sekundärstädte ab, wo die Grundstückskosten niedriger sind und kommunale Anreize Steuerbefreiungen umfassen. Die Finanzierung der Europäischen Investitionsbank in Höhe von 50 Millionen EUR (58,01 Millionen USD) für den Teltonika-IoT-Campus in Molėtai signalisiert Vertrauen in verteilte Architekturen.

Nach Rechenzentrumsgröße: Große Einrichtungen führen die Marktreifung an

Große Hallen machten im Jahr 2024 49 % der Kapazität aus, was die Skaleneffekte bei Strom, Kühlung und Carrier-Dichte widerspiegelt. Mega-Standorte sind zwar weniger zahlreich, werden aber aufgrund der Hyperscale- und KI-Cluster-Nachfrage voraussichtlich eine CAGR von 10,3 % verzeichnen, während kleine und mittlere Standorte für Edge- und Disaster-Recovery-Anwendungsfälle relevant bleiben. Die Größe des litauischen Rechenzentrumsmarkts für Mega-Bauten wird von erneuerbaren Stromabnahmeverträgen profitieren, die langfristige Strompreise sichern.

Betreiber, die Campusse mit ≥20 MW einsetzen, nutzen Nassfilm- und intelligente modulare Kühlpatente, um dichte Racks mit >30 kW zu betreiben, ohne die PUE-Zielwerte von 1,2 zu überschreiten. Kleinere Einrichtungen orientieren sich an branchenspezifischer Compliance, wie etwa Gesundheitsdatenzonen, die eine lokale Datenhaltung erfordern.

Nach Tier-Standard: Tier-III-Zuverlässigkeit trifft auf Tier-IV-Innovation

Tier III deckte im Jahr 2024 71 % der litauischen Kapazität ab, da es eine Verfügbarkeit von vier Neunen mit niedrigerem Investitionsaufwand verbindet. Der Marktanteil des litauischen Rechenzentrumsmarkts für Tier IV befindet sich jedoch mit einer CAGR von 11,5 % auf einem steilen Wachstumspfad, da Banken und staatliche Systeme auf ausfallsichere SLAs drängen. Die strenge DSGVO-Durchsetzung – veranschaulicht durch eine Geldstrafe von 2,4 Millionen EUR (2,78 Millionen USD) gegen Vinted – verstärkt die Nachfrage nach zertifizierten, hochsicheren Hallen.

Kontinuierliche Kühlung und modulare USV-Blöcke helfen Tier-IV-Bauten, den Stromaufwand in Grenzen zu halten. Qualifizierte Arbeitskräfte, gestützt durch EU-führende IKT-Alphabetisierungsraten, unterstützen den komplexen Betrieb, den diese Einrichtungen erfordern.

Nach Auslastung: Genutzte Kapazität treibt Hyperscale-Wachstum voran

Genutzte Racks repräsentierten im Jahr 2024 53 % der installierten Leistung, und Hyperscale-Flächen wuchsen jährlich um 12,6 %, begünstigt durch Telias nationales 800-Gb/s-Backbone. Retail-Colocation hielt mit der KMU-Cloud-Migration Schritt, während Großhandelsblöcke bei Medien-Streaming- und Krypto-Asset-Betreibern, die MiCA-konform sind, Abnehmer fanden.

Der litauische Rechenzentrumsmarkt erwartet, dass der spekulative Leerstand von 47 % bis 2027 auf die niedrigen 30er-Werte sinkt, wenn neue Kabel und Stromabnahmeverträge den kommerziellen Betrieb aufnehmen.

Geografische Analyse

Der litauische Rechenzentrumsmarkt bleibt stadtzentriert, doch seine Zukunft liegt in einem Netzwerk kleinerer Edge-Knoten. Vilnius verfügt über belastbare Doppeleinspeisungsnetze und die dichtesten Carrier-Hotels und hält damit eine 70-%-Vormachtstellung. Kaunas und Klaipėda gewinnen aufgrund ihrer Logistikkorridore und des Seehandels an Dynamik. Die landesweite Glasfaserpenetration – die höchste in Europa – verleiht ländlichen Gemeinden, die Industrie-4.0-Anwendungen anstreben, einen einzigartigen Vorteil.

Hafeneinrichtungen sind frühe Anwender von eigenständigem 5G und containerisierten Micro-Rechenzentren für die Echtzeit-Frachterfassung, was mit Klaipėdas CAGR von 11,09 % übereinstimmt. In Kaunas erzeugt die Elektronikmaschinenfertigung eine Niedriglatenz-Nachfrage für Computer-Vision-Qualitätskontrolle. Die NordBalt-Verbindung gleicht den Netzzugang zwischen den Regionen an und ermöglicht es neuen Standorten, 100 % Wasserkraft zu nordischen Spotpreisen zu beziehen.

Edge-Bauten in Tourismusdistrikten wie Druskininkai entstehen, um saisonale Spitzen im Streaming- und Gaming-Verkehr zu bedienen, was zeigt, dass der litauische Rechenzentrumsmarkt Kern- und Edge-Wachstum in Einklang bringen kann, ohne die SLA-Integrität zu gefährden.

Wettbewerbslandschaft

Die litauische Rechenzentrumsindustrie beherbergt ein Mosaik aus Telekommunikationsunternehmen, spezialisierten Colocation-Firmen und eintreffenden Cloud-Giganten. Telia nutzt integrierte Glasfaser- und Mobilfunk-Assets und investierte im Jahr 2024 73,81 Millionen USD, um sein Backbone zu stärken. Delska differenziert sich durch 100 % erneuerbare Stromabnahmeverträge und innovative Kühllösungen.

Internationale Plattformen wie Vantage betrachten den litauischen Rechenzentrumsmarkt als Überlaufknoten für Nordeuropa und gewinnen Kunden, die Hin- und Rücklatenzen unter 50 ms benötigen, aber die höheren Kosten der veralteten FLAP-Hubs ablehnen.

Der Wettbewerb konzentriert sich auf Energieeffizienz, carrierneutrale Ökosysteme und Souveräne-Cloud-Zertifizierungen. Patentgeschützte Kühlsysteme, Abwärme-Fernwärme-Kreisläufe und maßgeschneiderte Hyperscale-Hüllen sind die führenden strategischen Hebel. Die Fragmentierung bleibt moderat; die fünf größten Betreiber kontrollieren knapp 45 % der aktiven MW, was Raum für Konsolidierung lässt, sobald die Auslastung anzieht.

Marktführer der litauischen Rechenzentrumsindustrie

IBM (CSP)

BaCloud

Data Logistics Center

AmberCore Data Center

Baltneta

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Baltic-Highway-Glasfasernetz nahm den Betrieb auf und reduzierte die Latenz zwischen Vilnius und Frankfurt auf 35 ms.

- Februar 2025: Vantage Data Centers gab ein Expansionsbudget von 1,4 Milliarden EUR (1,62 Milliarden USD) für seine EMEA-Plattform bekannt.

- Oktober 2024: Delska schloss den Rohbau einer CO₂-neutralen Einrichtung ab, die als nachhaltigstes Rechenzentrum im Baltikum vermarktet wird.

- Juli 2024: Telia Lithuania verzeichnete ein Umsatzwachstum von 4,8 % und einen EBITDA-Anstieg von 19,7 % aufgrund einer starken Nachfrage nach IT-Diensten.

Berichtsumfang des litauischen Rechenzentrumsmarkts

| Vilnius |

| Kaunas |

| Klaipėda |

| Übriges Litauen |

| Klein |

| Mittel |

| Groß |

| Mega |

| Tier I–II |

| Tier III |

| Tier IV |

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen | |

| Cloud | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nicht genutzt | ||

| Nach Hotspot | Vilnius | ||

| Kaunas | |||

| Klaipėda | |||

| Übriges Litauen | |||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Nach Tier-Standard | Tier I–II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen | ||

| Cloud | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nicht genutzt | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der litauische Rechenzentrumsmarkt im Jahr 2025?

Die installierte IT-Leistung erreichte im Jahr 2025 32,31 MW und wird bis 2030 voraussichtlich auf 52,31 MW steigen.

Welche Stadt führt bei der Rechenzentrumsbereitstellung?

Vilnius beherbergt 70 % der nationalen Kapazität aufgrund überlegener Netzredundanz und Carrier-Dichte.

Was ist der am schnellsten wachsende Hotspot?

Klaipėda verzeichnet bis 2030 eine CAGR von 11,09 %, angetrieben durch hafengestützte Glasfaser-Upgrades.

Warum wählen Betreiber Litauen gegenüber FLAP-Hubs?

Geringere Latenz zu den nordischen Ländern, reichlich erneuerbare Energie und DSGVO-Konformität ziehen Hyperscale-Bauten an.

Wie hoch sind die Kosten für den Bau einer Tier-III-MW-Kapazität?

Der gesamte Entwicklungsaufwand beträgt 10–12 Millionen EUR pro MW, was einem Anstieg von 15–20 % seit 2024 entspricht.

Welcher Anteil der Energie stammt aus erneuerbaren Quellen?

Erneuerbare Energiequellen decken bereits 24,9 % des Inlandsverbrauchs und sind auf Kurs für das 30-%-Ziel bis 2025.

Seite zuletzt aktualisiert am: