Griechenland Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

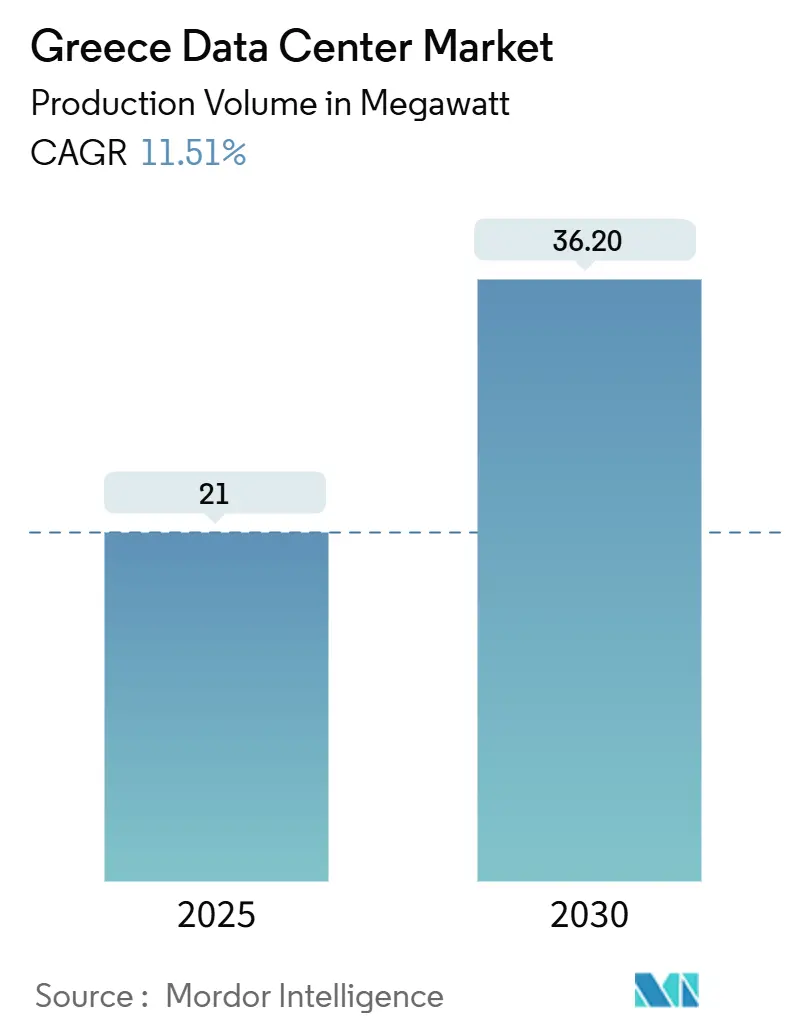

| Marktvolumen (2025) | 21 Megawatt |

| Marktvolumen (2030) | 36.20 Megawatt |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Griechenland Rechenzentrum Marktes beträgt im Jahr 2025 21 MW und wird bis 2030 voraussichtlich 36,2 MW erreichen, was einer CAGR von 11,51 % entspricht. Der Griechenland Rechenzentrum Markt profitiert von der Finanzierung durch die EU-Aufbau- und Resilienzfazilität, neuen Unterseekabellandungen und einem Cloud-First-Mandat des öffentlichen Sektors, die gemeinsam die Nachfrage nach Colocation- und Hyperscale-Kapazitäten beschleunigen. Latenzvorteile, die durch die Kabel BlueMed, Blue-Raman und MEDUSA entstehen, ziehen globale Cloud- und Inhaltsanbieter an, die schnelle Datenverkehrsrouten zwischen Europa, Afrika und Asien benötigen. Betreiber intensivieren die Beschaffung erneuerbarer Energien, um die höchsten Großhandels-Strompreise Europas auszugleichen, und erdbebensichere Baustandards fördern Designinnovationen, die hochdichte Implementierungen unterstützen. Mit zunehmender Reife des Griechenland Rechenzentrum Marktes konzentrieren sich Wettbewerbsstrategien auf Skalierung, Netzzugang und fortschrittliche Kühlung, was das Land als digitalen Knotenpunkt im Mittelmeerraum positioniert.

Wichtigste Erkenntnisse des Berichts

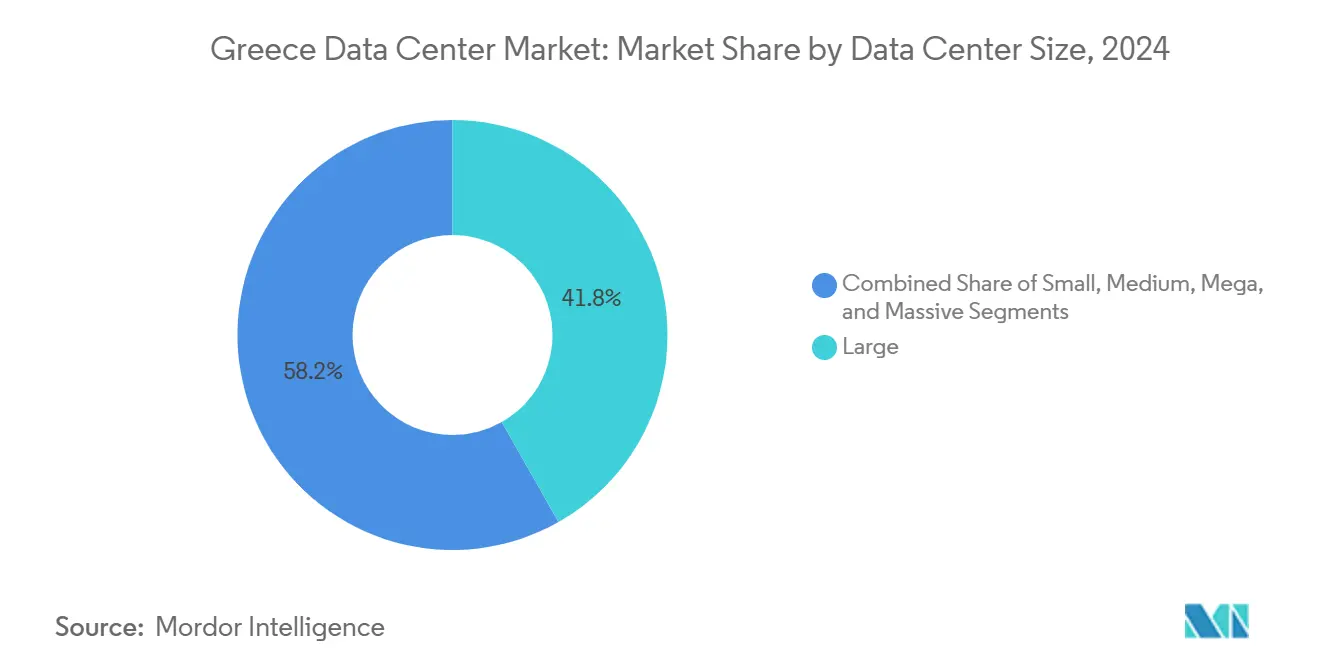

- Nach Rechenzentrum-Größe hielten große Einrichtungen im Jahr 2024 einen Marktanteil von 41,8 % am Griechenland Rechenzentrum Markt, während Mega-Standorte bis 2030 voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

- Nach Tier-Standard erfassten Tier-III-Installationen im Jahr 2024 einen Anteil von 52 % an der Griechenland Rechenzentrum Marktgröße, und Tier-IV-Einrichtungen expandieren bis 2030 mit einer CAGR von 17,3 %.

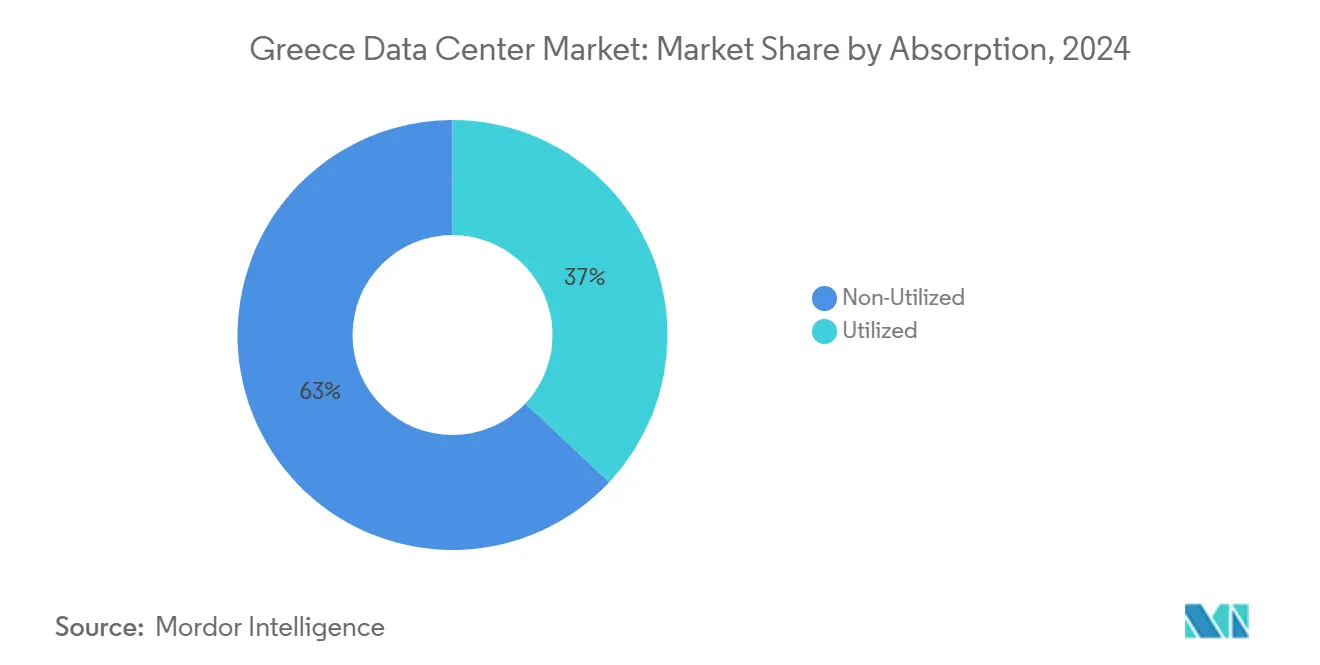

- Nach Auslastung entfiel die genutzte Kapazität im Jahr 2024 auf 37 % der Griechenland Rechenzentrum Marktgröße und verfolgt bis 2030 eine CAGR von 15,5 %.

- Nach Hotspot dominierte Athen im Jahr 2024 mit einem Anteil von 68 % am Griechenland Rechenzentrum Markt, während Thessaloniki mit einer CAGR von 16,7 % bis 2030 beschleunigt.

Griechenland Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Cloud-First-Strategie und EU-Aufbau- und Resilienzfazilität-Mittel | +2.80% | Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| Schneller Glasfaserausbau und neutrale Internetknoten | +1.90% | Korridor Athen–Thessaloniki | Kurzfristig (≤ 2 Jahre) |

| 5G-getriebener Boom bei mobilen Daten | +1.50% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg von KI/ML-Workloads aus Schifffahrt und Fintech | +2.10% | Athen und Piräus | Langfristig (≥ 4 Jahre) |

| Unterseekabellandungen im Mittelmeer | +1.70% | Kreta und andere Küstenknoten | Langfristig (≥ 4 Jahre) |

| Rückführung griechischer Daten | +1.20% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Cloud-First-Strategie beschleunigt die Infrastrukturnachfrage

Die Regierungspolitik weist 6,4 Milliarden EUR (7,41 Milliarden USD) für 450 Digitalisierungsprojekte zu, die eine langfristige Nachfrage nach Colocation-Flächen verankern.[1]Internationale Handelsverwaltung, "Griechenlands Plan zur digitalen Transformation," trade.gov Ministerien migrieren Workloads in Cloud-native Umgebungen, um die Digitalisierungsfrist 2025 einzuhalten. Das Portal verarbeitet bereits 275 Millionen jährliche Transaktionen, was die steigende Rechenintensität unterstreicht. Die Migration des öffentlichen Sektors stabilisiert die Auslastungsraten und ermutigt Betreiber, der Nachfrage voraus zu investieren. Da die inländische Datenhaltung verpflichtend ist, gewinnt der Griechenland Rechenzentrum Markt strategische Bedeutung für EU-Institutionen, die Alternativen zu nicht-europäischen Hyperscalern suchen. Die Politik schafft daher eine planbare Einnahmenbasis und stärkt gleichzeitig die nationale digitale Souveränität.

Unterseekabelinfrastruktur schafft Latenz-Arbitragemöglichkeiten

Die Kabel BlueMed, Blue-Raman und MEDUSA umgehen gemeinsam überlastete ägyptische Routen und bieten bis zu 50 % geringere Latenz für den Datenverkehr zwischen dem Nahen Osten und Europa.[2]Sparkle, "Sparkle baut die Unterseekabelsysteme Blue und Raman," tisparkle.com Googles Blue-Kabel fügt diverse Routen hinzu, während Grid Telecoms neue Landestation auf Kreta die regionale Reichweite vertieft. Diese Routen ermöglichen es Betreibern, für latenzempfindliche Workloads wie Gaming und Finanzen Premium-Rack-Preise zu verlangen. Die daraus resultierende Verkehrsaggregation stärkt den Griechenland Rechenzentrum Markt als bevorzugten Übergabepunkt zwischen drei Kontinenten. Verbesserte Konnektivität unterstützt auch Edge-Implementierungen, die Datenpfade für neue 5G- und IoT-Dienste verkürzen.

5G-Netzausbau treibt Edge-Computing-Anforderungen voran

OTE und Vodafone haben jeweils mehr als 1 Milliarde EUR (1,16 Milliarden USD) zugesagt, um Glasfaser- und 5G-Abdeckung auszubauen und 1-Gbps-Mobilgeschwindigkeiten in Athen und Thessaloniki zu ermöglichen. Die Virtualisierung von Netzwerkfunktionen erhöht den Rechenbedarf in Rechenzentren, und der Rollout von Mikro-Rechenzentren an Turmstandorten senkt die Latenz für AR/VR- und Smart-City-Anwendungen. FTTH-Investitionen schaffen glasfaserreiche Zonen, die Colocation-Anbieter durch carrierneutrale Meet-me-Räume monetarisieren können. Mit zunehmenden Smartphone- und IoT-Datenmengen nimmt der Griechenland Rechenzentrum Markt neue Edge-Kapazitäten auf, anstatt ausschließlich zentrale Standorte zu erweitern.

Anstieg von KI/ML-Workloads in der Schifffahrt und im Finanzsektor

Griechische Reedereien, die 20 % der weltweiten Tonnage verwalten, setzen nun KI für vorausschauende Wartung und Routenoptimierung ein. Banken übernehmen maschinelle Lernwerkzeuge zur Betrugserkennung, exemplarisch durch das Flash-Speicher-Upgrade der Piraeus Bank. Demokritos baut ein KI-Zentrum, das GPU-Cluster erfordert und spezialisierte Hochleistungs-Colocation verankert. Hochdichte Racks und Flüssigkühlung werden unverzichtbar, und Betreiber, die eine Verfügbarkeit von 99,995 % garantieren können, sichern sich diese Premiumverträge.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und hohe Großhandelspreise | -2.10% | Metropolregion Athen | Kurzfristig (≤ 2 Jahre) |

| Erdbebenbezogene Baustandards erhöhen die Investitionskosten | -1.30% | Alle seismischen Zonen | Mittelfristig (2–4 Jahre) |

| Knappheit an versorgungsgroßen Grünstrom-Stromabnahmeverträgen | -0.90% | National | Langfristig (≥ 4 Jahre) |

| Komplexe archäologische Genehmigungsverzögerungen | -0.70% | Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe erzeugen operativen Kostendruck

Der Großhandelsstrompreis betrug im Jahr 2024 durchschnittlich 0,1038 EUR pro kWh – der höchste Wert in Europa –, was die Margen für Einrichtungen mit mehr als 10 MW belastet.[3]Institut für Energie für Südosteuropa, "Griechenlands Großhandelsstrompreise sind die höchsten in Europa," iene.eu IPTO investiert 4,1 Milliarden EUR (4,74 Milliarden USD) in die Modernisierung von Übertragungsleitungen, doch eine Entlastung wird Jahre dauern. Um die Volatilität abzusichern, verfolgen Betreiber Photovoltaikanlagen vor Ort und langfristige Stromabnahmeverträge, entsprechend Microsofts Photovoltaik-Strategie in Attika. Hohe Stromkosten begünstigen Akteure mit Skalierung und Energieeinkaufshebel, was die Konsolidierung innerhalb des Griechenland Rechenzentrum Marktes intensiviert.

Seismische Baustandards erhöhen die Entwicklungskosten

Das Gesetz 5069/2023 schreibt erdbebensichere Designs vor, die die Baukosten für Standorte in Zone 5 um bis zu 20 % erhöhen. Horizontale Layouts, die durch 14-Meter-Höhenbeschränkungen erforderlich sind, erhöhen den Landkauf in hochpreisigen Athener Stadtteilen. Kleinere Marktteilnehmer ohne Fachwissen im Bereich Baustatik haben Schwierigkeiten, wettbewerbsfähig zu bleiben, während etablierte Betreiber die Einhaltung der Vorschriften in ein Zuverlässigkeitsmerkmal für Finanz- und Regierungskunden umwandeln, die Fehlertoleranz fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum-Größe: Mega-Einrichtungen treiben die Hyperscale-Konsolidierung voran

Mega-Einrichtungen stellen das am schnellsten wachsende Segment des Griechenland Rechenzentrum Marktes dar und expandieren mit einer CAGR von 18,9 %, da Hyperscale-Betreiber Einzelcampus-Kapazitäten von mehr als 20 MW anstreben. Große Standorte dominieren weiterhin die Volumina und hielten im Jahr 2024 einen Anteil von 41,8 % an der Griechenland Rechenzentrum Marktgröße. Microsofts Dreigebäude-Komplex in Attika ist typisch für Mega-Bauten, die Photovoltaikanlagen vor Ort integrieren, um Netzengpässe auszugleichen.

Der Griechenland Rechenzentrum Markt bevorzugt Mega-Campusse, da sie Skaleneffekte bei der Strombeschaffung, dem Kühlungsdesign und dem Betriebspersonal erschließen. Betreiber setzen Flüssig-zu-Chip-Kühlung ein, um KI-Cluster zu unterstützen, und größere elektrische Infrastrukturen ermöglichen Dichten von mehr als 1,5 kW pro Quadratfuß. Massive Einrichtungen über 50 MW sind noch selten, werden aber von Data4 für die Lieferung im Jahr 2027 geplant, was eine zukünftige Hyperscale-Clusterbildung in der Nähe neuer Unterseekabellandungen auf Kreta ankündigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier-IV-Wachstum spiegelt unternehmenskritische Nachfrage wider

Tier-III-Rechenzentren dominierten im Jahr 2024 mit einem Anteil von 52 % an der Griechenland Rechenzentrum Marktgröße und bieten ein Kosten-Zuverlässigkeits-Gleichgewicht, das die meisten Unternehmensanwendungen erfüllt. Die Nachfrage nach Tier IV steigt jedoch mit einer CAGR von 17,3 % aufgrund von Fintech- und Sovereign-Cloud-Workloads, die keine Ausfallzeiten tolerieren können.

Finanzinstitute benötigen aktiv-aktive Doppelarchitekturen, was Anbieter dazu veranlasst, fehlertolerante mechanische und elektrische Systeme zu bauen. Der Griechenland Rechenzentrum Markt verzeichnet daher steigende Aufträge für gleichzeitig wartbare Generatoren, 2N-USV-Topologie und geophysikalisches Monitoring. Obwohl kapitalintensiv, sichern Tier-IV-Projekte längere Verträge und höhere Margen, was die durch seismische Vorschriften ausgelösten Baukostenaufschläge ausgleicht.

Nach Auslastung: Optimierung der genutzten Kapazität geht der Expansion voraus

Die genutzte Kapazität machte im Jahr 2024 37 % der Gesamtauslastung aus und wird voraussichtlich mit einer CAGR von 15,5 % wachsen, da Betreiber Rack-Dichte und Heißgang-Eindämmung gegenüber Neubauten priorisieren. Eine höhere Auslastung steigert die Rendite auf das investierte Kapital und entspricht den Forderungen der Investoren nach disziplinierter Expansion.

Hyperscale-Mieter verhandeln Großhandelsräume ab 5 MW aufwärts, was Vermieter dazu veranlasst, bestehende Hallen mit 80-kW-Schränken nachzurüsten, die Direkt-zu-Chip-Kühlung ermöglichen. Retail-Colocation bedient weiterhin kleine und mittlere Unternehmen, doch ihr Anteil sinkt, da der Cloud-Onramp-Datenverkehr zunimmt. Nicht genutzte Flächen stehen trotz ihres Wachstumspotenzials unter Druck wegen gebundenem Kapital, was eine schlanke Implementierungsmentalität im gesamten Griechenland Rechenzentrum Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hotspot: Thessaloniki entwickelt sich zur kosteneffizienten Alternative

Athen behielt im Jahr 2024 einen Anteil von 68 % an der installierten Kapazität dank dichter Glasfaserinfrastruktur, Kabellandungen und Nachfrage aus dem Finanzsektor. Netzengpässe und Immobilienpreise drängen neue Projekte jedoch nach Norden. Thessaloniki, das mit einer CAGR von 16,7 % wächst, bietet niedrigere Grundstückskosten und Nähe zu Balkan-Nutzern, die eine Latenz im einstelligen Millisekundenbereich schätzen.

Betreiber haben auch Kreta für Edge-Standorte im Blick, die von neuen Unterseekabelrouten profitieren. Inselimplementierungen passen gut zu Solar-plus-Batterie-Mikronetzen und helfen dem Griechenland Rechenzentrum Markt, sich an den Zielen für erneuerbare Energien auszurichten. Geografische Diversifizierung verteilt das seismische Risiko und verkürzt die Inhaltszustellungspfade, was die nationale Netzwerkresilienz stärkt.

Geografische Analyse

Athen bleibt Griechenlands wichtigster Colocation-Knotenpunkt, unterstützt durch Unterseekabellandungen, die Dichte des Finanzsektors und die IT-Beschaffung der öffentlichen Hand. Microsofts Programm über 1 Milliarde EUR (1,16 Milliarden USD) unterstreicht das anhaltende Vertrauen trotz höherer Kosten und Genehmigungskomplexität. AWS Direct Connect am Campus von Digital Realty verbessert das Interconnection-Netz der Stadt weiter und ermöglicht es Unternehmen, deterministische Routen in öffentliche Clouds zu sichern. Die kontinuierliche Nachverdichtung wird jedoch durch Netzengpässe gedämpft, die die Gesamtbetriebskosten erhöhen.

Thessalonikis CAGR von 16,7 % spiegelt seine aufkommende Rolle als Balkan-Gateway wider. Die Metropolregion nutzt den Netzmodernisierungskorridor von IPTO und profitiert von windreichen Hinterländern, die erneuerbare Stromabnahmeverträge unterstützen. Universitätsforschungscluster erzeugen ein qualifiziertes Arbeitskräfteangebot, während niedrigere Immobilienpreise Notfallwiederherstellungs- und Back-Office-Funktionen anziehen, die aus Athen abwandern. Der wachsende Anteil der Stadt trägt dazu bei, den Griechenland Rechenzentrum Markt geografisch auszubalancieren und das systemische Risiko durch Attikas seismisches Risiko zu reduzieren.

Die Aktivitäten im Rest von Griechenland reichen von Kabellandungs-Edge-Knoten auf Kreta bis hin zu Mikro-Rechenzentren auf Inseln, die Tourismus- und E-Government-Workloads hosten. Entwickler erneuerbarer Energien bündeln Solarparks mit containerisierter Rechenleistung und bieten Strom unter 0,05 EUR pro kWh, wo Übertragungskapazität vorhanden ist. Solche regionalen Implementierungen fördern nationale Ziele der digitalen Inklusion und bieten Resilienz gegen lokale Strom- oder Netzausfälle.

Wettbewerbslandschaft

Internationale Marktteilnehmer konsolidieren einen Markt, der einst von lokalen Telekommunikations-Rechenzentren dominiert wurde. Die Übernahme von Lamda Hellix durch Digital Realty schuf die größte Plattform, die nun durch AWS-Onramp-Dienste ergänzt wird. Microsofts Hyperscale-Campus signalisiert eine Verlagerung hin zu Cloud-geführten Ökosystemen, die Lieferantencluster in den Bereichen Kühlung, Strom und Sicherheitsdienste fördern. Das Gemeinschaftsunternehmen von IPTO mit Serverfarm formalisiert die Zusammenarbeit mit Versorgungsunternehmen und könnte Unterwerks-Genehmigungen beschleunigen und Interconnection-Gebühren senken.

Skalierung ist der wichtigste Wettbewerbshebel innerhalb des Griechenland Rechenzentrum Marktes. Betreiber mit Campussen von mehr als 20 MW sichern sich Strom in großen Mengen zu besseren Preisen und rechtfertigen Investitionen in Flüssigkühlung, die KI-Trainingsaufgaben unterstützt. Kleinere griechische Telekommunikationsunternehmen konzentrieren sich unterdessen auf Edge-Suiten und verwaltete Dienste und verteidigen ihren Anteil durch lokalen Support und Metro-Glasfaserpakete. Strategische Allianzen mit Kabelkonsortien geben Betreibern differenzierte Servicegütevereinbarungen, die auf garantierten Hin- und Rückfahrtzeiten unter 10 ms nach Mailand und Marseille basieren.

Innovationen drehen sich um Nachhaltigkeit und Automatisierung. Die von Digital Realty eingesetzte Flüssig-zu-Chip-Kühlung erhöht die Rack-Dichten auf 100 kW und reduziert gleichzeitig den Wasserverbrauch. Frühphasige Akteure erkunden Immersionskühlung und KI-basierte Energiemanagementsysteme, die Spitzenlasten glätten. Entwickler erneuerbarer Energien sehen Colocation als Abnahmeabsicherung und verbinden Solar- oder Windenergie mit planbaren Rechenzentrum-Nachfragekurven. Das daraus resultierende Ökosystem erhöht die Markteintrittsbarrieren und treibt den Griechenland Rechenzentrum Markt in Richtung moderater Konzentration.

Marktführer der Griechenland Rechenzentrum Branche

Digital Realty (Lamda Hellix)

Microsoft

Google

Telecom Italia Sparkle

OVHcloud

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der Athener Rechenzentrum-Campus von Digital Realty wurde von AWS als neuer AWS Direct Connect-Standort ausgewählt.

- Juni 2025: Das Unterseekabelprojekt Blue-Raman erhielt zusätzliche Förderung durch das EU Global Gateway.

- Dezember 2024: IPTO und Serverfarm gründeten ein Gemeinschaftsunternehmen zur Entwicklung von Hyperscale-Rechenzentren in Griechenland.

- Mai 2024: Digital Realty stellte Flüssig-zu-Chip-Kühlungsunterstützung für hochdichte Implementierungen vor.

- Mai 2024: Sparkle aktivierte die BlueMed-Unterseekabelverbindung nach Chania, Kreta.

- April 2024: Das Nationale Forschungszentrum Demokritos gab Pläne für ein neues Rechenzentrum und ein KI-Zentrum bekannt.

Berichtsumfang des Griechenland Rechenzentrum Marktes

Der Griechenland Rechenzentrum Markt ist segmentiert nach Rechenzentrum-Größe (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III und Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Retail, Großhandel), Endnutzer (BFSI, Cloud-Dienstanbieter, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) und Hotspot (Athen, Thessaloniki, Rest von Griechenland). Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Athen |

| Thessaloniki |

| Rest von Griechenland |

| Nach Rechenzentrum-Größe | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Athen | ||

| Thessaloniki | |||

| Rest von Griechenland | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Griechenland Rechenzentrum Markt im Jahr 2025?

Er beträgt 21 MW und wird bis 2030 voraussichtlich 36,2 MW erreichen.

Welche griechische Stadt beherbergt die meiste Rechenzentrum-Kapazität?

Athen hält 68 % der installierten Leistung und bleibt der primäre Knotenpunkt.

Warum gewinnen Mega-Rechenzentren in Griechenland an Dynamik?

Hyperscale-Betreiber bevorzugen Einzelcampusse über 20 MW, um Stromeinkaufshebel zu erzielen und KI-fähige Kühlung zu unterstützen.

Was ist die größte Herausforderung für Betreiber?

Hohe Großhandelsstrompreise und Netzengpässe erhöhen die Betriebskosten, insbesondere in Attika.

Wie schnell wächst der Cluster in Thessaloniki?

Die Kapazität in Thessaloniki wächst bis 2030 mit einer CAGR von 16,7 %.

Welche Einrichtungsstufe expandiert am schnellsten?

Tier-IV-Rechenzentren wachsen mit einer CAGR von 17,3 % aufgrund der Nachfrage nach einer Verfügbarkeit von 99,995 %.

Seite zuletzt aktualisiert am: