Marktgröße und Marktanteil des Rechenzentrums in der Slowakei

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

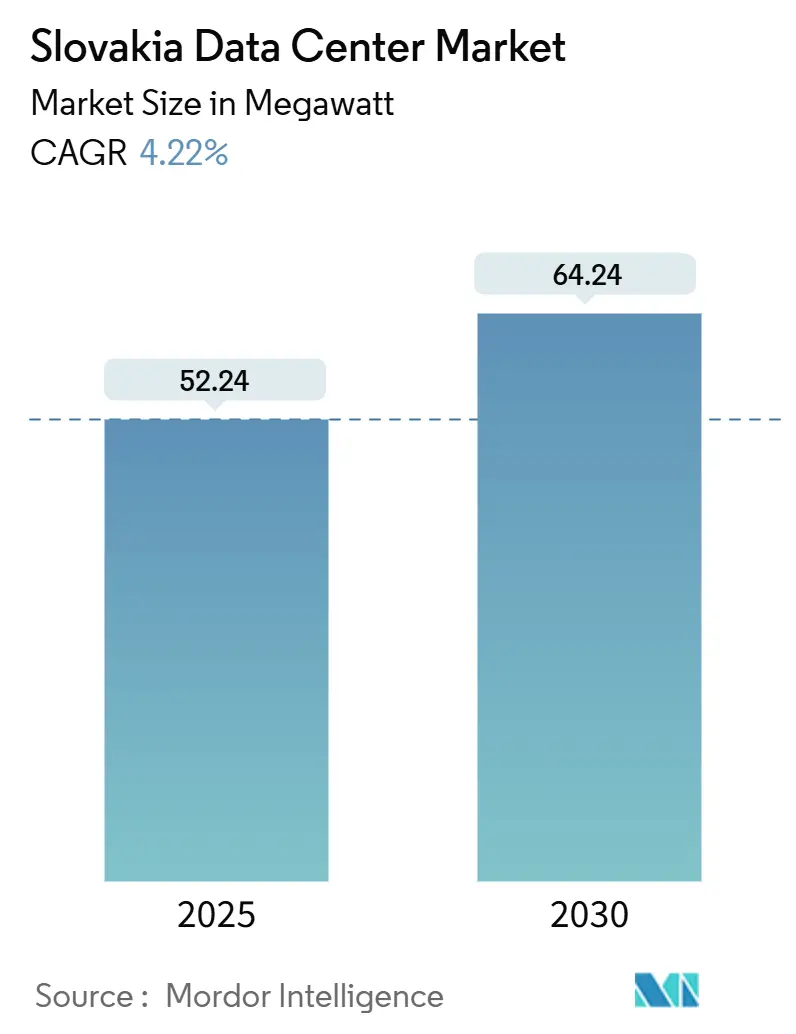

| Marktvolumen (2025) | 52.24 Megawatt |

| Marktvolumen (2030) | 64.24 Megawatt |

| Wachstumsrate (2025 - 2030) | 4.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarktes in der Slowakei von Mordor Intelligence

Die Marktgröße des Rechenzentrums in der Slowakei beträgt 52,24 MW im Jahr 2025 und wird voraussichtlich bis 2030 auf 64,24 MW anwachsen, was einer CAGR von 4,22 % über den Prognosezeitraum entspricht. Die Nachfrage wird durch Tier-III-konforme Gesetzgebung, EU-geförderte Glasfaserausbauten und den strategischen Wien-Bratislava-Latenz-Korridor angetrieben, der Einrichtungen innerhalb von 2 ms von einem der größten Internet-Hubs Europas positioniert. Die wachsende lokale Cloud-Akzeptanz, Investitionen in die automobile E-Mobilität und Solar-PPA-Anreize stärken die Baupipelines zusätzlich, während die Volatilität der Energiepreise und der Mangel an Fachkräften das kurzfristige Wachstum dämpfen. Betreiber verlagern Kapital in mittelgroße und Mega-Campus, um Hyperscale-Anforderungen zu erfüllen und gleichzeitig Effizienzzielen von weniger als 1,4 PUE gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße führten mittelgroße Einrichtungen (2–5 MW) mit einem Umsatzanteil von 40 % am Rechenzentrumsmarkt der Slowakei im Jahr 2024; das Mega-Segment (mehr als 25 MW) wird voraussichtlich bis 2030 mit einer CAGR von 6,5 % wachsen.

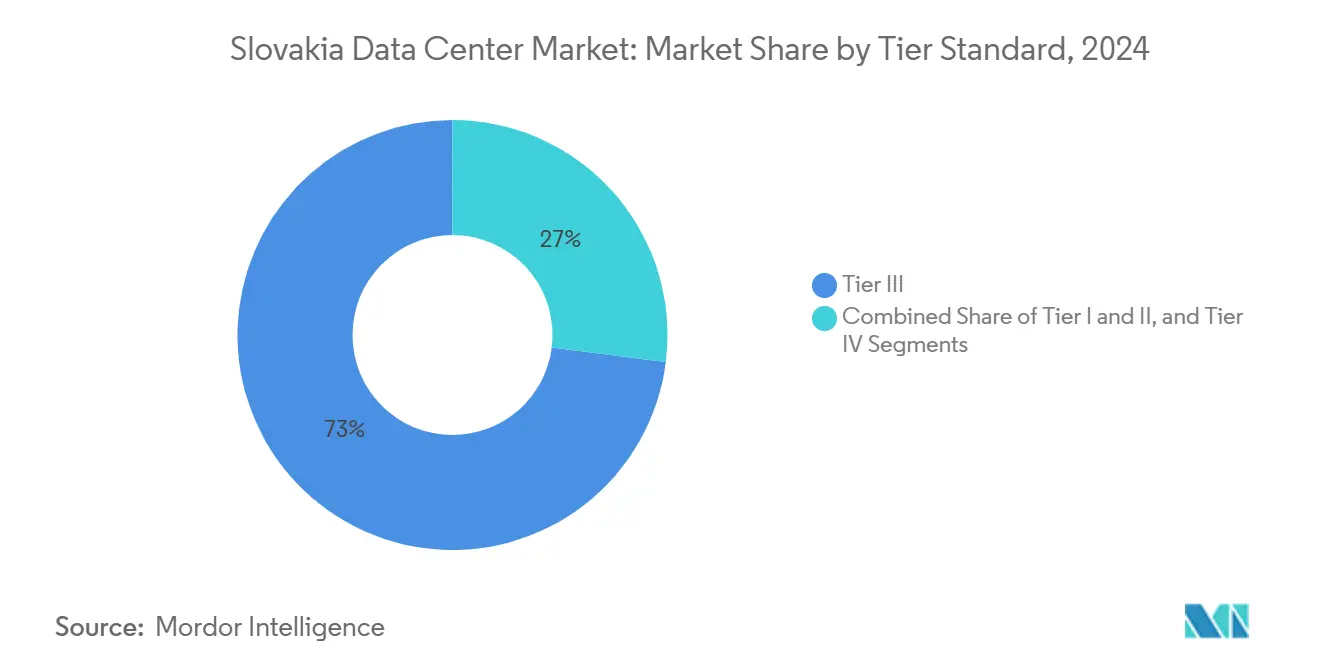

- Nach Tier-Standard erfasste Tier III im Jahr 2024 73 % des Marktanteils am Rechenzentrumsmarkt der Slowakei, während Tier IV bis 2030 die höchste prognostizierte CAGR von 6,6 % verzeichnet.

- Nach Auslastung entfiel die genutzte Kapazität im Jahr 2024 auf 77 % der Marktgröße des Rechenzentrums in der Slowakei und wächst bis 2030 mit einer CAGR von 4,9 %.

- Nach Geografie dominierte Bratislava im Jahr 2024 mit 72 % den Rechenzentrumsmarkt der Slowakei; für die Ostslowakei wird bis 2030 eine CAGR von 5,5 % prognostiziert.

Trends und Erkenntnisse des Rechenzentrumsmarktes in der Slowakei

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-First-Akzeptanz durch slowakische Unternehmen | +1.2% | National, konzentriert in Bratislava und Košice | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Glasfaser-Backhaul-Ausbauten in Tier-III-Städte | +0.8% | National, Schwerpunkt auf Mittel- und Ostslowakei | Langfristig (≥ 4 Jahre) |

| Edge-KI-Nachfrage aus dem automobilen E-Mobilitätscluster | +0.9% | Westslowakei, Ausstrahlungseffekte auf Mittelregionen | Mittelfristig (2–4 Jahre) |

| Obligatorisches Gesetz über kritische Infrastrukturen 367/2024 für Verfügbarkeit ≥ Tier III | +0.7% | National, unmittelbare Auswirkungen in großen Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Solar-PPA-Anreize zur Senkung des PUE-bezogenen Betriebsaufwands | +0.4% | National, konzentriert in sonnenreichen Regionen | Langfristig (≥ 4 Jahre) |

| Wien-Bratislava-Latenz unter 2 ms zieht Hyperscaler an | +0.6% | Region Bratislava, Ausdehnung auf die Westslowakei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-First-Akzeptanz durch slowakische Unternehmen

Unternehmen beschleunigen die digitale Modernisierung, da die Slowakei EUR 6,408 Milliarden (USD 6,92 Milliarden) an Wiederaufbaufonds in Breitband- und E-Government-Projekte lenkt.[1]Europäische Kommission, „Slowakeis Aufbau- und Resilienzplan”, commission.europa.eu Banken wie UniCredit schlossen im August 2024 die vollständige Einführung von ARBES TOPAS ab, um die Zahlungsabstimmung und Analytik zu automatisieren und damit die Nachfrage nach sicherem Colocation zu steigern. Einzelhändler betreiben 15.630 Online-Shops, die im Jahr 2024 EUR 2 Milliarden (USD 2,32 Milliarden) erwirtschafteten, was latenzarmes Hosting und Content-Delivery erfordert. Die für 2027 geplante obligatorische elektronische Rechnungsstellung erweitert die Compliance-Arbeitslasten, die Unternehmen bevorzugt in Tier-III-Umgebungen betreiben. Zusammen sorgen diese Faktoren für zweistellige Buchungszahlen in Bratislava-Einrichtungen und stärken mittelgroße Baustrategien.

Edge-KI-Nachfrage aus dem automobilen E-Mobilitätscluster

Der Automobilsektor sicherte sich EUR 1,2 Milliarden (USD 1,30 Milliarden) von Gotion–InoBat für Batteriewerke in Šurany und USD 256,7 Millionen von Hyundai Mobis für ein EV-Antriebssystemwerk in Novaky, die jeweils digitale Zwillinge und Echtzeit-Analytik am Edge integrieren. Volkswagen Slovakia kooperiert mit Asseco CEIT bei datengesteuerter Logistik, die eine Latenz von unter 10 ms erfordert, und verlagert Arbeitslasten aus Deutschland in westslowakische Edge-Knoten. Die Digital-Twin-Plattform von Twinzo erzielt in Pilotfabriken eine Flottenreduzierung von 20 % und belegt den ROI für lokale Micro-Rechenzentren. Diese Anwendungsfälle veranlassen Zulieferer, sich in der Nähe von Fertigungsclustern anzusiedeln, was die Nachfrage nach 2–5-MW-Einrichtungen antreibt.

Obligatorisches Gesetz über kritische Infrastrukturen 367/2024 für Verfügbarkeit ≥ Tier III

Mit Wirkung vom Januar 2025 verpflichtet das Gesetz 367/2024 kritische Betreiber zur Einhaltung von Standards für gleichzeitige Wartbarkeit und robuster Cyber-Resilienz. Bestehende Tier-I/II-Standorte müssen doppelte Stromversorgungen und unabhängige Kühlkreisläufe nachrüsten oder Arbeitslasten in konforme Einrichtungen migrieren, was einen Nachrüstungsboom in öffentlichen IT-Räumen auslöst. Zertifizierungsrückstände übersteigen bereits neun Monate, was etablierten Tier-III-Betreibern zugute kommt und die Markteintrittsbarriere für den Rechenzentrumsmarkt der Slowakei für kleine Anbieter erhöht. Versicherer beginnen, Nachweise der Konformität zu verlangen, was die Premiumpreisgestaltung für zertifizierte Kapazitäten stärkt.

EU-finanzierte Glasfaser-Backhaul-Ausbauten in Tier-III-Städte

Die Breitbandabdeckung der Slowakei von 62,1 % liegt hinter dem EU-Durchschnitt zurück, was den Ausbau von Hochkapazitätsnetzen mit Unterstützung durch Fördermittel der Fazilität „Connecting Europe” vorantreibt.[2]Europäisches Datenjournalismus-Netzwerk, „Gigabit-Gesellschaft”, europeandatajournalism.eu Projekte erweitern 10-Gbps-XG-PON-Glasfaser auf Städte wie Košice und Bardejov durch Betreiber wie ANTIK und erschließen damit Edge-Colocation-Nachfrage für regionale Unternehmen. Grenzüberschreitende Verbindungspläne in der kontinentalen Zentralostregion verbessern die Redundanz an slowakisch-tschechischen und slowakisch-ungarischen Knoten. Verbesserter Backhaul senkt die Gesamtbetriebskosten für verteilte Arbeitslasten und stimuliert das Investoreninteresse in der Mittel- und Ostslowakei, wo die Grundstückskosten 30 % unter dem Bratislava-Durchschnitt liegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität der Stromspotpreise nach Abschaffung der Deckelung 2023 | -0.8% | National, akute Auswirkungen in der Westslowakei | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich missionskritisches Anlagenengineering | -0.6% | National, konzentriert in großen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Netzanschluss-Warteschlange von mehr als 24 Monaten in der Westslowakei | -0.4% | Westslowakei, Ausstrahlungseffekte national | Langfristig (≥ 4 Jahre) |

| Begrenzte Bestandsflächen mit doppelten 110-kV-Einspeisungen | -0.3% | National, kritisch in Regionen mit hoher Nachfrage | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der Stromspotpreise nach Abschaffung der Deckelung 2023

Gewerbliche Tarife sind Großhandelspreisschwankungen ausgesetzt, obwohl die Regierung die Haushaltspreise bis 2025 bei EUR 61/MWh (USD 65,88) gedeckelt hat.[3] Enerdata, „Strompreisdeckelung”, enerdata.net Die Slowakei exportiert überschüssigen Kern- und Wasserkraftstrom, doch geopolitischer Druck kann den SK-AT-Day-Ahead-Spread ausweiten und den Betriebsaufwand für Rechenzentren erhöhen. Der Reaktor Mochovce-3, der seit 2023 in Betrieb ist, trägt zur Minderung des Grundlastrisikos bei, wird die Preise jedoch erst vollständig stabilisieren, wenn alle Turbinen im Jahr 2026 ihre Auslegungsleistung erreichen. Betreiber sichern sich durch langfristige Solar-PPAs ab, die den PUE um bis zu 0,1 senken und Preise unter 70 EUR/MWh (USD 81,22) festschreiben, doch kleine Colocation-Anbieter haben Schwierigkeiten, Mengenrabatte zu sichern.

Fachkräftemangel im Bereich missionskritisches Anlagenengineering

Eurostat berichtet, dass 51,4 % der slowakischen Unternehmen Schwierigkeiten haben, IKT-Spezialisten einzustellen, was einer EU-weiten Qualifikationslücke von 62,8 % entspricht. Zertifizierte Elektro- und Maschinenbauingenieure erzielen Lohnaufschläge von 20 %, was Betreiber dazu veranlasst, im Ausland zu rekrutieren oder Graduiertenakademien in Košice und Žilina einzurichten. Deutsche Telekom IT Solutions investiert in die Weiterqualifizierung von 3.900 lokalen Mitarbeitern durch Edge-Computing-Labore, doch die Fluktuation bleibt hoch, da Hyperscale-Bauherren Talente mit globalen Rotationen abwerben. Anhaltende Engpässe verzögern Ausbauterminpläne um bis zu zwölf Wochen und verzögern die Umsatzrealisierung für neue Hallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hotspot: Dominanz von Bratislava treibt regionale Expansion an

Bratislava dominiert im Jahr 2024 mit einem Marktanteil von 72 % und nutzt seine strategische Position als Hauptstadt der Slowakei und primäres Wirtschaftszentrum mit direkter Anbindung an das Finanz- und Technologie-Ökosystem Wiens. Der Wettbewerbsvorteil der Region ergibt sich aus der Latenzverbindung von unter 2 Millisekunden nach Wien, die es Rechenzentren ermöglicht, bis zu 100 Millionen Nutzer in Mitteleuropa mit optimalen Leistungsmerkmalen zu bedienen. Die Konzentration multinationaler Konzerne, Regierungsbehörden und Finanzinstitute in Bratislava schafft eine dichte Nachfrage nach Colocation- und Cloud-Diensten, während die Mitgliedschaft der Stadt in mehreren Internet-Exchange-Points, einschließlich SIX-SK bei Perpetuus DC, robuste Konnektivitätsoptionen gewährleistet. Die Region steht jedoch vor Infrastrukturengpässen, darunter Netzanschlussverzögerungen von mehr als 24 Monaten und begrenzte Verfügbarkeit von Bestandsflächen mit doppelten 110-kV-Stromversorgungen, was Angebotsengpässe schafft, die die künftige Expansionskapazität begrenzen könnten.

Die Ostslowakei entwickelt sich mit einer CAGR von 5,5 % bis 2030 zum am schnellsten wachsenden Hotspot, angetrieben durch staatliche Initiativen zur Entwicklung des Košice-IT-Tals und EU-finanzierte Infrastrukturverbesserungen, die Hochkapazitätskonnektivität auf Sekundärstädte ausweiten. Die Region beschäftigt rund 11.000 IT-Fachleute, die 16 % zum lokalen BIP beitragen, und schafft damit eine qualifizierte Arbeitskräftebasis, die den Rechenzentrumsbetrieb und verwandte Technologiedienstleistungen unterstützt. Die bedeutende Präsenz von Deutsche Telekom IT Solutions Slovakia in Košice, wo das Unternehmen als zweitgrößter regionaler Arbeitgeber mit über 3.900 Mitarbeitern tätig ist, belegt die Kapazität der Region für groß angelegte Technologiebetriebe. Die Westslowakei und die Mittelslowakei stellen aufkommende Chancen dar, da Unternehmen Alternativen zu den Kapazitätsengpässen Bratislavas suchen und dabei von niedrigeren Immobilienkosten profitieren, während sie durch EU-Konnektivitätsprogramme für Tier-III-Städte Zugang zu verbesserter digitaler Infrastruktur behalten. Die Bewertung der Weltbank in fünf slowakischen Städten hebt die unterschiedliche Qualität der regulatorischen Umsetzung hervor, wobei Verbesserungen bei Baugenehmigungen und Versorgungsleistungen erforderlich sind, um günstigere Umgebungen für die Rechenzentrumsentwicklung zu schaffen.

Nach Rechenzentrumsgröße: Mittelgroße Einrichtungen treiben die Marktexpansion an

Mittelgroße Einrichtungen hielten im Jahr 2024 einen Marktanteil von 40 % am Rechenzentrumsmarkt der Slowakei, was die Unternehmensnachfrage nach skalierbarer und dennoch kosteneffizienter Kapazität widerspiegelt. Die robuste Auslastung des Segments hält die Nutzungsrate über 80 %, sodass Betreiber schrittweise 1-MW-Phasen aus dem Cashflow finanzieren können. Mega-Einrichtungen sind zwar derzeit eine Nische, werden aber voraussichtlich eine CAGR von 6,5 % verzeichnen, da Hyperscaler den Wien-Bratislava-Korridor nutzen. Der NATO-zertifizierte Campus von Datacube, der 2 km von der österreichischen Grenze entfernt liegt, veranschaulicht die Attraktivität des Mega-Modells für US-amerikanische Cloud-Anbieter, die eine latenzarme Reichweite zu 100 Millionen mitteleuropäischen Nutzern anstreben.

Die Marktgröße des Rechenzentrums in der Slowakei für Mega-Einrichtungen wird voraussichtlich zwischen 2025 und 2030 um 8 MW zunehmen, unterstützt durch Grundstücksbankerwerbe in Senec und Malacky. Betreiber planen die Integration von Solaranlagen vor Ort sowie Brennstoffzellen-Spitzenlastkraftwerken, um einen PUE unter 1,3 aufrechtzuerhalten und damit die EU-Taxonomieschwellen einzuhalten. Es wird erwartet, dass kleine und große Segmente unter dem Marktdurchschnitt wachsen, da Unternehmensmieter veraltete Serverräume in moderne Colocation-Suiten konsolidieren.

Nach Tier-Standard: Compliance-Anforderungen erhöhen Infrastrukturstandards

Tier-III-Standorte erfassten 73 % der Kapazität von 2024, nachdem das Gesetz 367/2024 Upgrades in den Bereichen BFSI, Gesundheitswesen und E-Government-Liegenschaften katalysiert hatte. Die Migration zu gleichzeitig wartbaren Designs verbesserte die SLA-Einhaltung und reduzierte ungeplante Ausfallminuten um 28 % im Jahresvergleich. Tier IV, obwohl heute nur 5 MW, zeigt die stärkste Pipeline-Aktivität mit zwei Neubauten in Trnava und Žilina, die auf Finanzdienstleistungsmieter abzielen. Die Marktgröße des Rechenzentrums in der Slowakei für Tier IV wird bis 2030 voraussichtlich auf das Dreifache anwachsen, da die Regulierungsbehörden die Cyber-Resilienz-Audits in kritischen Sektoren verschärfen.

Tier-I- und Tier-II-Flächen schrumpfen weiter und werden zu Disaster-Recovery-Knoten oder Edge-POPs umgewidmet. Betreiber setzen redundante Generatoren in ländlichen Solar-Diesel-Hybriden für 5G-Türme ein, was mit den EU-Mandaten zur Kreislaufwirtschaft übereinstimmt.

Nach Auslastung: Nutzungsraten signalisieren Marktgesundheit

Genutzte Racks machten im Jahr 2024 77 % der installierten Leistung aus, was ein gesundes Gleichgewicht zwischen Kapazitätszuwächsen und Mieternachfrage anzeigt. Die hohe Auslastung resultiert aus Cloud-Repatriierungsarbeitslasten und Digital-Twin-Pilotprojekten, die tagsüber während der Produktionszyklen am stärksten ausgelastet sind. Die Marktgröße des Rechenzentrums in der Slowakei für genutzte Kapazität wird bis 2030 voraussichtlich 50 MW erreichen, während die nicht genutzte Kapazität moderat wächst, da Betreiber der Nachfrage vorausgreifend Kapazitäten bereitstellen.

Hyperscale-Colocation verzeichnet innerhalb der genutzten Kapazität die schnellste Entwicklung, da AWS, Azure und Google Cloud Grundstücke in der Nähe der D4-Autobahnschleife erkunden. Retail-Colocation verzeichnet stabile Buchungen von kleinen und mittleren Unternehmen, die zu Odoo-basiertem ERP und Shopify-Storefronts migrieren.

Geografische Analyse

Bratislava dominiert mit 72 % der installierten Leistung und profitiert von dichten Carrier-Hotels, einer mehrsprachigen Belegschaft und Stromtarifen, die 38 % unter dem EU-Durchschnitt liegen. Die dortigen Rechenzentren sind an SIX-SK und NIX.SK angebunden und gewährleisten eine Round-Trip-Latenz von unter 2 ms nach Wien und Frankfurt. Grundstücksknappheit und 24-monatige Netzanschluss-Warteschlangen drängen neue Marktteilnehmer jedoch in die nahe gelegenen Gebiete Senec und Pezinok, wo industriell ausgewiesene Grundstücke noch verfügbar sind.

Die Ostslowakei verzeichnet bis 2030 die schnellste CAGR von 5,5 %, da das Košice-IT-Tal 11.000 Softwarefachleute fördert, die 16 % des regionalen BIP beitragen. Der 3.900 Mitarbeiter starke Campus von Deutsche Telekom verankert die Nachfrage, während kommunale Zuschüsse Bestandsflächenumwandlungen für Tier-III-Hallen subventionieren. EU-Backhaul-Projekte senken die Latenz nach Bratislava um 25 % und erhöhen die Attraktivität für Disaster-Recovery.

Die West- und Mittelslowakei bilden aufkommende Cluster. Novaky und Žilina nutzen die Nähe zu tschechischen Datenrouten und Automobilzulieferern. Netzaufrüstungen mit doppelten 110-kV-Einspeisungen erschließen Grundstücke, die einst als ungeeignet galten. Ausgewogene regionale Anreize verringern die übermäßige Abhängigkeit von Bratislava, stabilisieren die Immobilienkosten und verbreitern den Rechenzentrumsmarkt der Slowakei.

Wettbewerbslandschaft

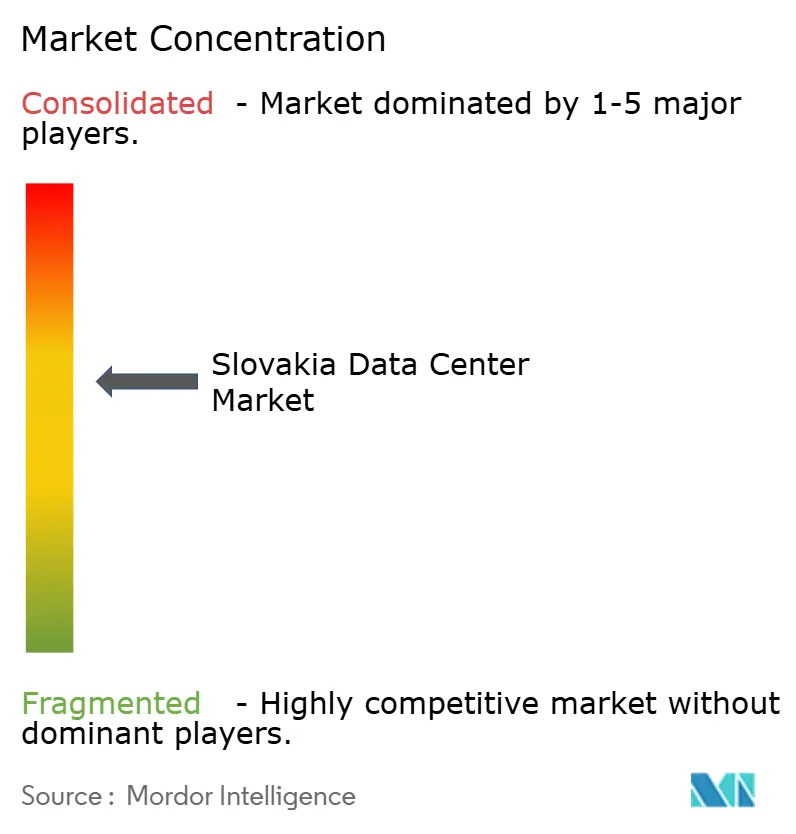

Der Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter 46 % der Kapazität auf sich vereinen. Deutsche Telekom IT Solutions führt durch die Kombination von Colocation, Hybrid-Cloud und verwalteter Sicherheit und bedient über 500 globale Kunden. Datacube differenziert sich durch NATO-Zulassung und direkte Glasfaserverbindung zum Digital-Realty-Campus in Wien und zieht US-amerikanische und japanische Gaming-Studios an. Aliter Technologies skaliert durch die Übernahme des kanadischen Netzwerk-Engineering-Unternehmens 3CIS im Jahr 2025 und erweitert damit seine Expertise in sicherer Kommunikation für Verteidigungskunden.

Neue Marktteilnehmer wie Vantage Data Centers bringen frisches Kapital ein und nutzen einen regionalen Investitionsrahmen von EUR 1,4 Milliarden (USD 1,62 Milliarden), um 16-MW-Blöcke vorzuverdrahten, die für Flüssigkühlung ausgelegt sind. Der lokale ISP NIX.SK modernisierte sein Peering-Netz auf VXLAN-EVPN-Leaf-Spine und bietet sofort einsatzbereite Cross-Connects für Großhandelsmieter. Der Wettbewerbsfokus konzentriert sich nun auf die Energiebeschaffung; Betreiber mit einem erneuerbaren Energieanteil von mehr als 50 % erhalten Green-Bond-Finanzierungen zu 20 Basispunkten unter konventionellen Schulden, was ihre Kostenvorteile ausweitet.

Der Konsolidierungsdruck wird sich verschärfen, da die Compliance-Kosten für das Gesetz 367/2024 die Eintrittsbarrieren für unabhängige Anbieter unter 2 MW erhöhen. Es sind Fusionen und Übernahmen zu erwarten, die auf Tier-II-Standorte für Portfolio-Zusammenschlüsse zu regionalen Edge-Grids abzielen.

Marktführer der Rechenzentrumbranche in der Slowakei

Deutsche Telekom

Vnet a.s.

Computer and Network consulting

Axians

SITEL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Vantage Data Centers verpflichtete sich zu EUR 1,4 Milliarden (USD 1,51 Milliarden) für die EMEA-Expansion und sicherte sich Grundstücksoptionen in Bratislava.

- Januar 2025: DigitalBridge und Silver Lake schlossen eine Eigenkapitalrunde von USD 9,2 Milliarden in Vantage ab und beschleunigten damit slowakische Bauprojekte.

- Januar 2025: Das Gesetz über kritische Infrastrukturen 367/2024 trat in Kraft und schreibt eine Mindestverfügbarkeit gemäß Tier III vor.

- Oktober 2024: Hyundai Mobis bestätigte ein Antriebssystemwerk im Wert von USD 256,7 Millionen in Novaky und erhöhte damit die Edge-KI-Nachfrage.

Berichtsumfang des Rechenzentrumsmarktes in der Slowakei

| Bratislava |

| Westslowakei |

| Mittelslowakei |

| Ostslowakei |

| Klein |

| Mittel |

| Groß |

| Massiv |

| Mega |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Großhandel | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nach Hotspot | Bratislava | ||

| Westslowakei | |||

| Mittelslowakei | |||

| Ostslowakei | |||

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Massiv | |||

| Mega | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Großhandel | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rechenzentrumsmarkt in der Slowakei im Jahr 2025?

Die installierte IT-Leistung beträgt insgesamt 52,24 MW, mit einer Prognose von 64,24 MW bis 2030 bei einer CAGR von 4,22 %.

Welche slowakische Region führt bei der Rechenzentrums-Kapazität?

Bratislava beherbergt 72 % der nationalen Kapazität dank dichter Glasfaserrouten und einer Konnektivität unter 2 ms nach Wien.

Warum ist Tier III in slowakischen Einrichtungen so dominant?

Das Gesetz über kritische Infrastrukturen 367/2024 schreibt für Schlüsselsektoren eine Verfügbarkeit auf Tier-III-Niveau vor und veranlasst Upgrades und Neubauten.

Welcher Endnutzersektor treibt die Nachfrage am stärksten an?

Finanzdienstleistungsunternehmen verankern mehr als ein Drittel der aktiven Nutzfläche durch die Modernisierung von Kernbankensystemen und regulatorischen Systemen.

Wie wirken sich Energiepreise auf Betreiber aus?

Die Spotpreis-Volatilität erhöht den Betriebsaufwand, aber langfristige Solar-PPAs und nukleare Grundlast helfen, die Kosten für konforme Standorte zu stabilisieren.

Welches Segment wird bis 2030 am schnellsten wachsen?

Mega-Einrichtungen (mehr als 25 MW) werden voraussichtlich mit einer CAGR von 6,5 % wachsen, da Hyperscaler den Wien-Bratislava-Korridor nutzen.

Seite zuletzt aktualisiert am: