Singapur Halbleiter-Foundry-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

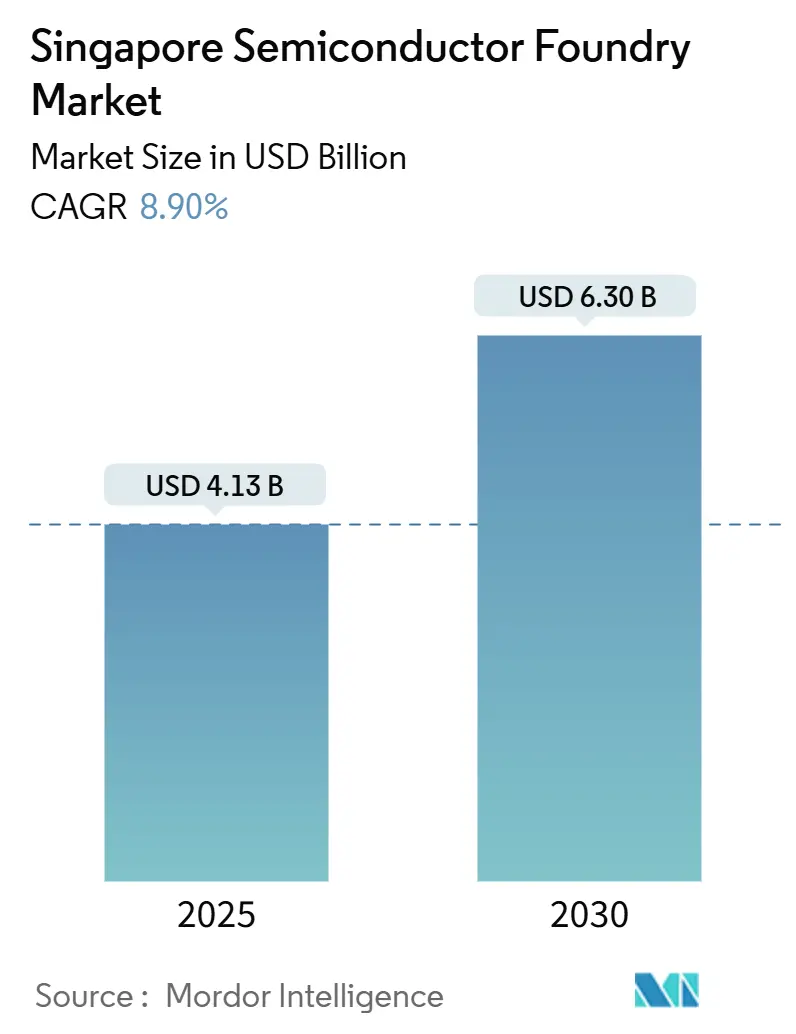

| Marktgröße (2025) | 4.13 Milliarden US-Dollar |

| Marktgröße (2030) | 6.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur Halbleiter-Foundry-Markt Analyse von Mordor Intelligence

Die Größe des Singapur Halbleiter-Foundry-Marktes** beläuft sich im Jahr 2025 auf 4,13 Milliarden USD und wird voraussichtlich bis 2030 auf 6,3 Milliarden USD anwachsen, was einer CAGR von 8,9 % über den Zeitraum entspricht. Starke staatliche Anreize, eine geopolitisch neutrale Haltung und tief verwurzelte Expertise in Prozessen für ausgereifte Knoten positionieren das Land als bevorzugte Alternative zu traditionellen Fertigungszentren.[1]Economic Development Board, "Was macht Singapur zu einem erstklassigen Standort für Halbleiterunternehmen, die Innovation vorantreiben?", edb.gov.sg Kapazitätserweiterungen bei GlobalFoundries, UMC und dem VisionPower-NXP–NXP-Gemeinschaftsunternehmen signalisieren das Vertrauen, dass Singapur trotz höherer Betriebskosten sowohl Qualität als auch Skalierbarkeit liefern kann. Die Nachfrage von regionalen Kunden aus den Bereichen Elektrofahrzeuge und Hochleistungsrechnen stärkt die Auslastungsraten, während das Prototyping-Programm für fortschrittliche Knoten der Nationalen Forschungsstiftung die inländische Innovationspipeline erweitert. Gleichzeitig dämpfen steigende Energiepreise und ein sich verknappender Arbeitsmarkt die Wachstumsaussichten und veranlassen die Hersteller zu Investitionen in Automatisierung und Nachhaltigkeit, die die Margen langfristig schützen.

Wichtigste Erkenntnisse des Berichts

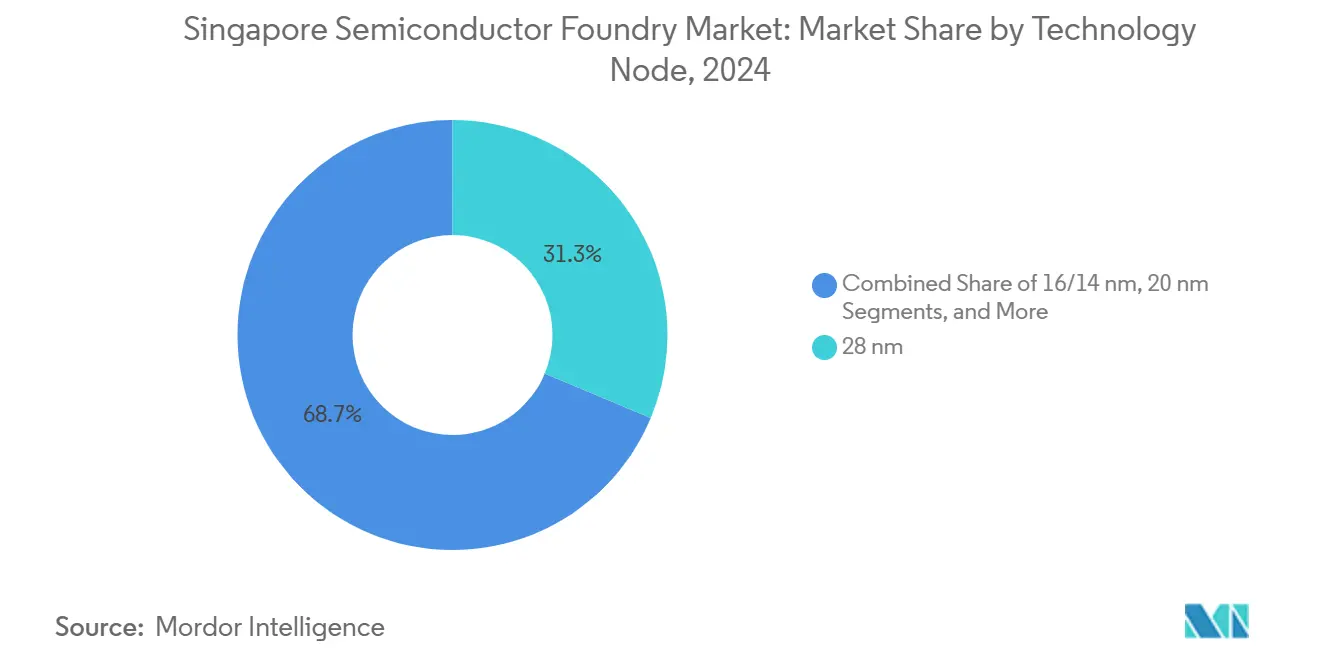

- Nach Technologieknoten hielten 28-nm-Prozesse im Jahr 2024 einen Anteil von 31,3 % am **Singapur Halbleiter-Foundry-Marktanteil**; 10/7/5 nm und darunter wird voraussichtlich bis 2030 mit einer CAGR von 14,8 % wachsen.

- Nach Wafer-Größe entfielen im Jahr 2024 66,6 % des **Singapur Halbleiter-Foundry-Marktvolumens** auf 300 mm und dieser Anteil wächst bis 2030 mit einer CAGR von 12,4 %.

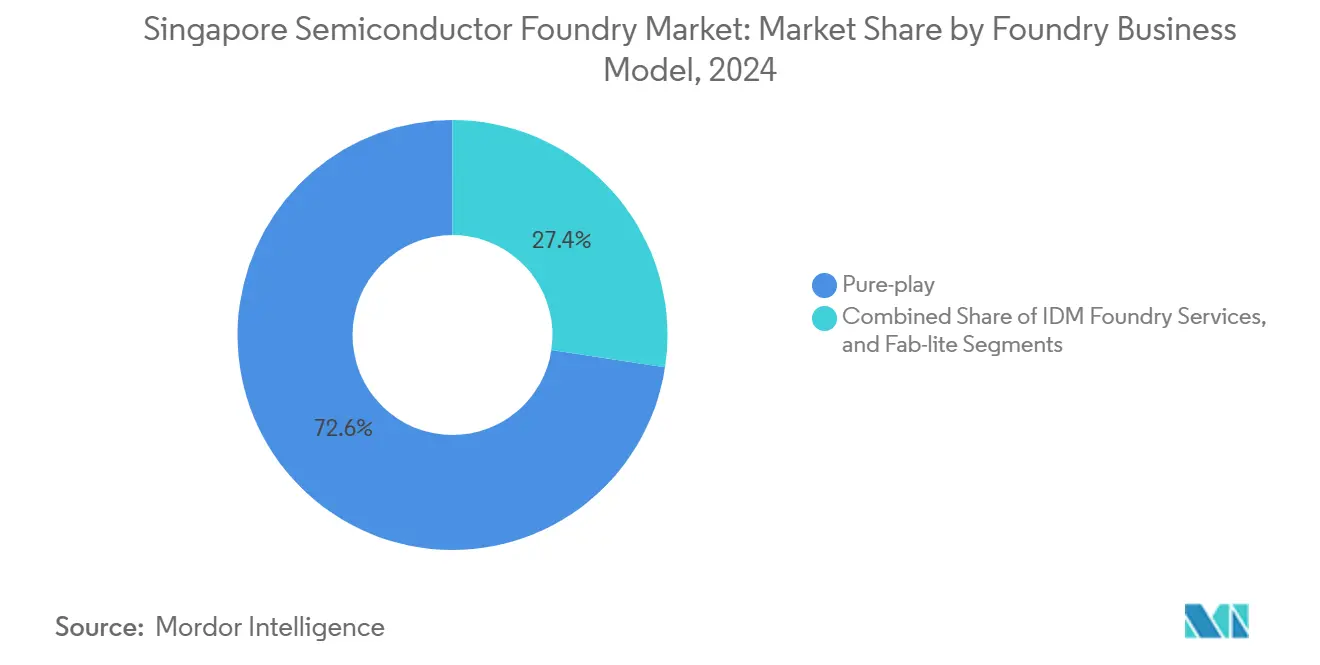

- Nach Geschäftsmodell erzielten Pure-Play-Dienste im Jahr 2024 einen Umsatzanteil von 72,6 %, während IDM-Foundry-Dienste mit einer prognostizierten CAGR von 13,2 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Anwendung führte Unterhaltungselektronik im Jahr 2024 mit einem Umsatzanteil von 38,3 %; Hochleistungsrechnen verzeichnet bis 2030 eine CAGR von 15,1 %.

Singapur Halbleiter-Foundry-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen von Singapurs Halbleiter-Branchentransformationsplan 2.0 | +1.2% | National, mit Ausstrahlungseffekten auf regionale Lieferketten | Mittelfristig (2–4 Jahre) |

| Erweiterung der 300-mm-Kapazität in GlobalFoundries' Tampines Megafab | +0.8% | National, zur Unterstützung der Automobil-Lieferketten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Chips in Automobilqualität von regionalen Elektrofahrzeugherstellern | +1.5% | Asiatisch-pazifischer Kernraum, mit Konzentration in Singapur und Malaysia | Langfristig (≥ 4 Jahre) |

| Multi-Projekt-Wafer-Programm der Nationalen Forschungsstiftung für sub-10-nm-Knoten | +0.7% | National, mit Technologietransfer an regionale Partner | Langfristig (≥ 4 Jahre) |

| Wachstum fortschrittlicher 3D-heterogener Packaging-Cluster | +0.9% | National, mit globaler Kundenbasis | Mittelfristig (2–4 Jahre) |

| Lokale Energieobergrenzen für Rechenzentren treiben Innovation bei HPC-Knoten voran | +0.6% | National, mit Auswirkungen auf die regionale Rechenzentrum-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen von Singapurs Halbleiter-Branchentransformationsplan 2.0

Mehr als 500 Millionen SGD sind vorgesehen, um bis 2027 eine gemeinsame nationale Fertigungsanlage zu errichten, die fortschrittliches Packaging, heterogene Integration und Kleinserienfertigung von Prototypen unterstützt. Die Finanzierung hilft Start-ups und KMU, Zugang zu industrietauglichen Werkzeugen zu erhalten, und verringert die Kosten- und Fähigkeitslücke gegenüber größeren Wettbewerbern. Translationale Forschung wird priorisiert, sodass Designhäuser Spezialgeräte schneller kommerzialisieren können. Frühe Projekte berichten bereits von einem Verhältnis von 3:1 zwischen privaten und öffentlichen Co-Investitionen, was auf starke Multiplikatoreffekte hindeutet. Durch die Förderung engerer Verbindungen zwischen Wissenschaft und Industrie kultiviert das Programm qualifizierte Talente und geistiges Eigentum, die künftige Produktionsläufe in Singapur verankern.

Erweiterung der 300-mm-Kapazität in GlobalFoundries' Tampines Megafab

Die stufenweise Erweiterung des Tampines-Standorts bringt 2026 zusätzliche, für den Automobilbereich qualifizierte 28-nm-Linien in Betrieb und steigert die nationale 300-mm-Produktion für Leistungsmanagement- und Analogchips.[2]GlobalFoundries Inc., "GlobalFoundries veröffentlicht Finanzergebnisse für das erste Quartal 2024", gf.com Automobil-OEMs schätzen die AEC-Q100-Zertifizierungen der Anlage, die mehrjährige Liefervereinbarungen ermöglichen. Die Spezialisierung auf ausgereifte Knoten liefert attraktive Margen, da weniger Wettbewerber strenge Zuverlässigkeitsschwellen erfüllen können. Die Kapazität ist auf die Abrufe europäischer und asiatischer Automobilhersteller ausgerichtet, die ihre Elektrofahrzeugproduktion hochfahren. Automatisierungsverbesserungen verkürzen die Zykluszeiten und differenzieren die Fabrik weiter von kostengetriebenen Wettbewerbern.

Steigende Nachfrage nach Chips in Automobilqualität von regionalen Elektrofahrzeugherstellern

Hochwertige Elektrofahrzeuge verwenden mehr als 3.000 Halbleiterkomponenten, was dem Dreifachen des Inhalts konventioneller Fahrzeuge entspricht. Singapurs Fertigungsanlagen konzentrieren sich auf Leistungsbauelemente, Batteriemanagementsysteme-ICs und Sensor-Hubs, die alle für autonome und elektrifizierte Antriebsstränge entscheidend sind. Südostasiatische und chinesische Automobilhersteller diversifizieren ihre Bezugsquellen weg von Taiwan, was Singapurs Auftragsbuch aufwertet. Lange Qualifizierungszyklen und Anforderungen an die funktionale Sicherheit schrecken neue Marktteilnehmer ab und sichern verlässliche Einnahmequellen. Ergänzende Backend-Dienste im benachbarten Malaysia schaffen einen kohärenten regionalen Elektrofahrzeug-Chip-Cluster, der globale Tier-1-Zulieferer anspricht.

Multi-Projekt-Wafer-Programm der Nationalen Forschungsstiftung für sub-10-nm-Knoten

Das Programm ermöglicht es lokalen Designhäusern, Testchips auf führenden Knoten zu fertigen, ohne die vollen Foundry-Kosten zu tragen.[3]Nationale Forschungsstiftung Singapur, "Mittelgroßes Zentrum", nrf.gov.sg Der Zugang zu fortschrittlicher Lithografie beschleunigt die Forschung und Entwicklung im Bereich KI, 5G und Quantengeräte und schärft gleichzeitig die Fähigkeiten der Belegschaft in Prozessabläufen mit extremem Ultraviolett. Beteiligungsvereinbarungen enthalten Wissenstransferklauseln, die Best Practices schrittweise in singapurische Fertigungsanlagen einbetten. Spin-off-IP kann an globale Chip-Marktführer lizenziert werden, was Lizenzeinnahmequellen eröffnet. Im Laufe der Zeit schafft die Initiative eine Pipeline komplexer Geräte, die in die Massenproduktion übergehen werden, sobald kommerzielle Volumina neue Investitionsausgaben rechtfertigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Wasserintensität gegenüber Singapurs Grünem Plan 2030 | -0.8% | National, mit Auswirkungen auf regionale Fertigungskosten | Langfristig (≥ 4 Jahre) |

| Mangel an erfahrenen Halbleiteringenieuren | -1.1% | National, mit regionalen Auswirkungen auf den Talentwettbewerb | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Industrieflächen für neue Fertigungsanlagen nach 2030 | -0.6% | National, mit Auswirkungen auf die langfristige Kapazitätserweiterung | Langfristig (≥ 4 Jahre) |

| Exportkontrollrisiken bei der Lieferung von EUV-Werkzeugen | -0.4% | Global, mit spezifischen Auswirkungen auf Singapurs Ambitionen bei fortschrittlichen Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Wasserintensität gegenüber Singapurs Grünem Plan 2030

Halbleiteranlagen und Rechenzentren belasten bereits das nationale Stromnetz und gefährden die Netto-Null-Ziele für 2050. Neue Fertigungsanlagen müssen Energierückgewinnungssysteme, Solaranlagen vor Ort und fortschrittliche Wasserrückgewinnungsmodule einsetzen, was die Vorabkosten erhöht und die Amortisationszeiträume verlängert. Während Anreize für grüne Technologien diese Ausgaben teilweise ausgleichen, bedrohen laufende CO₂-Preismechanismen die Betriebsmargen. Unternehmen, die Scope-3-Emissionsreduzierungen anstreben, bevorzugen Lieferanten mit nachweisbaren Nachhaltigkeitsnachweisen und setzen Nachzügler unter Druck, Öko-Upgrades zu beschleunigen. Die Balance zwischen Kapazitätswachstum und ökologischer Verantwortung bleibt ein heikler politischer Kompromiss.

Mangel an erfahrenen Halbleiteringenieuren

Die Vakanzraten für Prozessintegrations- und Gerätewartungsrollen stiegen 2024 in den zweistelligen Bereich, was das Ministerium für Arbeitskräfte veranlasste, mehrere Halbleiter-Berufsbezeichnungen in seine Liste der Mangelberufe aufzunehmen.[4]Economic Development Board, "Wie entwickelt Singapur Halbleitertalente, um den Branchenbedarf zu decken?", edb.gov.sg Die Ingenieurgehälter stiegen im Jahresvergleich um mindestens 15 %, da Unternehmen mit malaysischen und taiwanesischen Arbeitgebern konkurrierten, die Umzugsprämien anboten. Polytechniken erhöhen die Aufnahmekapazitäten für Mikroelektronikkurse, aber neue Jahrgänge werden vor 2027 nicht abschließen. In der Zwischenzeit verlassen sich Hersteller auf beschleunigte Umschulungsprogramme und Quoten für ausländische Talente, um Erweiterungen zu besetzen. Erhöhte Arbeitskosten schränken Singapurs Preisgestaltungsspielraum ein, obwohl Automatisierung einen Teil des Drucks abmildert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Ausgereifte Knoten treiben die Automobilrevolution voran

Der 28-nm-Knoten machte 31,3 % des Umsatzes im Jahr 2024 aus und unterstreicht die Kundenpräferenz für zuverlässige und kosteneffektive Plattformen, die funktionale Sicherheitsstandards erfüllen. Der **Singapur Halbleiter-Foundry-Markt** nutzt diesen Sweet Spot, um langfristige Verträge mit Elektrofahrzeug- und Industriekunden zu verankern. Die Nachfrage nach 16/14-nm- und 20-nm-Prozessen wächst, da autonomes Fahren und Smart-Factory-Installationen höhere Leistung benötigen, ohne die Kosten für führende Knoten zu verursachen. Unterdessen entstehen sub-10-nm-Prototypen aus dem Wafer-Programm der Nationalen Forschungsstiftung, was lokale Designhäuser für künftige Hochleistungsrechenmöglichkeiten positioniert. Die Produktion fortschrittlicher Knoten ist heute begrenzt, doch ihre CAGR von 14,8 % signalisiert eine eventuelle Verlagerung hin zu KI-Beschleunigern und Rechenzentrum-SoCs.

Der schnelle Einsatz von EUV-Werkzeugen hängt von Exportkontrollgenehmigungen ab, was eine Obergrenze für die unmittelbare Kapazität setzt. Dennoch bleibt der Talentpool an Prozessingenieuren für ausgereifte Knoten in Singapur ein Differenzierungsmerkmal, da Automobil- und Industriekäufer Ausbeute und Zuverlässigkeit höher gewichten als bloße Transistordichte. Der ausgewogene Knotenmix schützt Fertigungsanlagen vor Zyklik in der Unterhaltungselektronik und bietet gleichzeitig einen Upgrade-Pfad, sollte sich die Wirtschaftlichkeit fortschrittlicher Knoten verbessern. Laufende Investitionen von UMC und VisionPower im Bereich 22/28 nm festigen die nationale Spezialisierung auf die Volumenproduktion für Antriebsstrang- und Sicherheitssysteme und erhalten die Preissetzungsmacht in einem Segment, das weniger anfällig für aggressiven chinesischen Wettbewerb ist.

Nach Wafer-Größe: Dominanz der 300-mm-Infrastruktur

Das Singapur Halbleiter-Foundry-Marktvolumen für 300-mm-Wafer machte 2024 66,6 % der Gesamtproduktion aus und wird voraussichtlich mit einer CAGR von 12,4 % wachsen, angetrieben durch Skaleneffekte und hohe Volumina bei Automobilchips. Größere Wafer senken die Kosten pro Chip und verschaffen lokalen Fertigungsanlagen einen Vorteil bei der Ausschreibung für mehrjährige Elektrofahrzeugverträge. Automatisierungsinvestitionen steigern den Durchsatz und die Ausbeute und ermöglichen es den Anlagen, Premiumqualität mit wettbewerbsfähigen Preisen zu verbinden. Die Flächenreservierungsstrategie von JTC sieht mehr Raum für 300-mm-Parks vor und sichert Erweiterungsspielraum für das gesamte Jahrzehnt.

Umgekehrt bedienen 200-mm-Linien HF-, Analog- und MEMS-Anwendungen, bei denen Redesignkosten eine Migration ausschließen. Obwohl der Anteil allmählich sinkt, bleiben diese Linien aufgrund der Nischennachfrage und abgeschriebener Ausrüstung profitabel. Wafer unter 150 mm decken Legacy- oder Spezialbedürfnisse ab, aber das Wachstum ist vernachlässigbar. Singapurs Fokus auf 300-mm-Kapazität entspricht globalen Trends hin zu Chiplet- und heterogen integrierten Geräten, die von fortschrittlichem Packaging auf größeren Substraten profitieren. Die resultierende Skalierung festigt die Rolle des Landes als regionale Macht für hochvolumige Automobil- und Industriehalbleiter.

Nach Foundry-Geschäftsmodell: Pure-Play-Spezialisierungsstrategie

Pure-Play-Betreiber erzielten 2024 72,6 % des Umsatzes und bestätigen damit Singapurs Ausrichtung auf Auftragsfertigung gegenüber integrierter Geräteproduktion. Das Modell ermöglicht es GlobalFoundries, UMC und VisionPower, mehrere fablose und IDM-Kunden ohne Kanalkonflikt zu bedienen. Eine hohe Geräteauslastung verbessert die Kostendeckung und unterstützt Reinvestitionen in Spezialprozesse und Automobilqualifizierungen. IDMs, die individuelle Chemikalien oder Sicherheitsgarantien benötigen, lagern zunehmend Überproduktion aus und fügen Pure-Play-Linien inkrementelle Volumina hinzu.

Fab-Lite-Aktivitäten bleiben marginal, da die Kapitalintensität neuer Fertigungsanlagen partielle Outsourcing-Strategien entmutigt. Stattdessen verpflichten sich Unternehmen entweder vollständig zum Outsourcing oder investieren in dedizierte Eigenkapazitäten. Der **Singapur Halbleiter-Foundry-Markt** profitiert von der Pure-Play-Flexibilität, die es Fertigungsanlagen ermöglicht, Kapazitäten während Hochphasen schnell den margenstärksten Segmenten zuzuweisen und gleichzeitig langfristige Vereinbarungen für eine stabile Auslastung aufrechtzuerhalten. Bevorstehende 22/28-nm-Erweiterungen von UMC und VisionPower festigen das Pure-Play-Modell weiter und zementieren Singapurs Ruf als vertrauenswürdiger Drittfertigungsstandort für Chips in Automobilqualität.

Nach Anwendung: Führerschaft in der Unterhaltungselektronik mit HPC-Beschleunigung

Unterhaltungselektronik und Kommunikationsgeräte repräsentierten 2024 38,3 % der Wafer-Starts und spiegeln enge Verbindungen zu asiatischen Smartphone- und IoT-Monteuren wider. Dennoch verzeichnete Hochleistungsrechnen mit einer CAGR von 15,1 % die schnellste Expansion, gestützt durch KI-getriebene Servernachfrage. Der Trend eröffnet Premium-Einnahmequellen, da singapurische Fertigungsanlagen für die Produktion von hochdichtem SRAM und interposerbasierter GPU qualifiziert werden. Automobilanwendungen setzen ihren starken Aufstieg fort, katalysiert durch regionale Elektrofahrzeuginitiativen, die einen größeren Siliziumgehalt pro Fahrzeug vorschreiben.

Industrie- und IoT-Segmente verzeichnen ein stetiges mittleres einstelliges Wachstum, unterstützt durch Singapurs Smart-Nation-Initiativen und ASEAN-Fabrikautomatisierungsprojekte. Andere Kategorien – Medizin, Luft- und Raumfahrt sowie Telekommunikationsinfrastruktur – runden die Nachfrage ab, ohne die Kapazitätszuweisungen zu dominieren. Der sich entwickelnde Mix erhöht die Widerstandsfähigkeit durch Diversifizierung weg von zyklischen Verbrauchergeräteaufträgen. Er ergänzt auch staatliche Prioritäten zur Erfassung höherwertiger Mikroelektronik und positioniert den **Singapur Halbleiter-Foundry-Markt** für nachhaltige Rentabilität selbst inmitten globaler Lieferkettenumgestaltungen.

Geografische Analyse

Singapurs Hafenlage und erstklassiges Logistiknetzwerk ermöglichen die taggleiche Lieferung verarbeiteter Wafer an malaysische OSAT-Partner und verkürzen die Zykluszeiten für Automobilkunden, die enge Lieferfenster benötigen. Die Nähe zu japanischen Chemikalienlieferanten und südkoreanischen Gerätelieferanten vereinfacht die eingehende Versorgung, reduziert dadurch den Bedarf an Pufferbeständen und das Umlaufvermögen. Diese strukturellen Vorteile untermauern den **Singapur Halbleiter-Foundry-Markt**, da die regionale Nachfrage nach Elektrofahrzeug- und KI-Chips zunimmt.

Komplementarität statt Rivalität kennzeichnet die Beziehung zum benachbarten Malaysia, dessen Montage- und Testhäuser Singapurs Frontend-Produktion aufnehmen. Gemeinsame Kunden-Roadshows präsentieren eine integrierte ASEAN-Wertschöpfungskette, die Risikostreuung gegenüber der Abhängigkeit von einem einzigen Standort in Taiwan oder dem chinesischen Festland bietet. Unterdessen werben Vietnam und Indonesien mit niedrigeren Arbeitskosten um Einstiegsfabriken, aber begrenzte Infrastruktur und längere Zollabfertigungszeiten hindern sie daran, Singapurs Kernnische bei ausgereiften Knoten zu untergraben.

Dennoch übt der intensive Wettbewerb durch subventionierte Fertigungsanlagen vom chinesischen Festland Preisdruck aus, dem Singapur mit fehlerfreien Qualitätsnachweisen und ISO-26262-Konformität begegnet. Staatlich geförderte Forschungs- und Entwicklungszentren stellen sicher, dass lokale Fertigungsanlagen technologisch relevant bleiben, auch wenn sie sich auf ausgereifte Knoten konzentrieren. Da der asiatisch-pazifische Halbleitermarkt bis 2030 auf die 30-Milliarden-USD-Marke zusteuert, signalisiert Singapurs stetige CAGR von 8,9 %, dass seine Strategie der qualitätsgeführten Spezialisierung trotz wachsender regionaler Herausforderer tragfähig bleibt.

Wettbewerbslandschaft

Der nationale Markt beherbergt eine Handvoll dominanter Akteure, wobei GlobalFoundries, UMC und das VisionPower-NXP-Gemeinschaftsunternehmen gemeinsam einen erheblichen Anteil der installierten Kapazität halten. Ihre Führungsposition beruht auf spezialisierten Automobilqualifizierungen, robusten Kundenaudits und langjährigen Beziehungen zu Tier-1-Systemlieferanten. Neue Marktteilnehmer sehen sich mit hohen Investitionsausgaben und strengen Zuverlässigkeitszertifizierungen konfrontiert, die Qualifizierungszyklen auf über zwei Jahre verlängern und eine natürliche Begrenzung der Überfüllung darstellen.

Der strategische Fokus richtet sich auf Prozesssteuerung nach Industrie 4.0. Anlagen setzen IoT-Sensoren, Big-Data-Analysen und geschlossene Ausbeute-Management-Systeme ein, um höhere Lohnkosten auszugleichen. Beispielsweise hat der Tampines-Standort von GlobalFoundries eine KI-gesteuerte Metrologie eingeführt, die die Leitungsdefektraten um zweistellige Prozentsätze reduzierte und Folgeaufträge von europäischen Automobilherstellern sicherte. Bei UMC reduzierten Algorithmen zur vorausschauenden Wartung Ausfallzeiten und ermöglichten es der Fabrik, 28-nm-Volumina vor den Vertragsfristen hochzufahren.

Die Zusammenarbeit mit Geräteherstellern fügt eine weitere Differenzierungsebene hinzu. Die EPIC-Plattform von Applied Materials verankert ein lokales Ökosystem für fortschrittliche Packaging-Forschung und -Entwicklung und verschafft singapurischen Fertigungsanlagen frühzeitigen Zugang zu Werkzeugen der nächsten Generation. Microns bevorstehende HBM-Packaging-Anlage wird den Wissenstransfer bei der Montage von Hochbandbreitenspeichern intensivieren und die Fähigkeitslücken gegenüber kostengünstigeren Standorten vergrößern. Trotz der moderaten Konzentration bleibt die Wettbewerbsintensität im Zaum, da jeder große Akteur auf unterschiedliche Anwendungssegmente abzielt und direkte Preiskämpfe minimiert werden.

Marktführer der Singapur Halbleiter-Foundry-Branche

-

GlobalFoundries Singapore Pte. Ltd.

-

United Microelectronics Corporation

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

Samsung Foundry

-

Tower Semiconductor Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eine nationale Halbleiter-Forschungs- und Entwicklungsanlage im Wert von 500 Millionen SGD wurde für Tampines angekündigt, die KMU bis 2027 Zugang zu gemeinsamen Werkzeugen verschafft.

- Januar 2025: Micron Technology begann mit dem Bau einer Hochbandbreitenspeicher-Packaging-Anlage im Wert von 7 Milliarden USD, die zunächst 1.400 Arbeitsplätze schaffen und auf 3.000 Stellen ausgebaut werden soll, was Singapurs Rolle bei KI-zentrierten Geräten stärkt.

- Dezember 2024: VisionPower Semiconductor Manufacturing Company begann mit dem Bau einer 300-mm-Fabrik im Wert von 7,8 Milliarden USD, die bis 2029 auf 55.000 Wafer pro Monat ausgelegt ist – die größte einzelne Halbleiterinvestition in Singapur.

- November 2024: Applied Materials startete sein EPIC-Kollaborationsmodell zur Beschleunigung der Kommerzialisierung fortschrittlicher Chip-Packaging-Technologien in Partnerschaft mit A*STAR.

Berichtsumfang des Singapur Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Halbleiter-Foundry-Markt heute?

Er wird im Jahr 2025 auf 4,13 Milliarden USD geschätzt und soll bis 2030 auf 6,3 Milliarden USD anwachsen.

Welche CAGR wird für Singapurs Foundry-Sektor erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,9 % wachsen.

Welcher Technologieknoten dominiert die nationale Produktion?

Ausgereifte 28-nm-Prozesse führten 2024 mit einem Umsatzanteil von 31,3 % aufgrund der starken Automobil- und Industrienachfrage.

Warum ist die 300-mm-Wafer-Kapazität in Singapur so wichtig?

Das 300-mm-Segment repräsentiert 66,6 % der Produktion und wächst mit einer CAGR von 12,4 %, da größere Wafer die Kosten pro Chip für hochvolumige Automobilchips senken.

Welche Herausforderungen könnten die Foundry-Expansion verlangsamen?

Steigende Energiekosten im Zusammenhang mit dem Grünen Plan 2030 und ein Mangel an erfahrenen Halbleiteringenieuren belasten das kurzfristige Wachstum.

Welche Unternehmen investieren am meisten in neue Fertigungsanlagen?

UMC, das VisionPower-NXP–NXP-Gemeinschaftsunternehmen und GlobalFoundries haben jeweils Projekte im Wert von mehreren Milliarden Dollar, die die 22/28-nm-Kapazität bis 2029 erweitern.

Seite zuletzt aktualisiert am: