Marktgröße und Marktanteil der Halbleiter-Foundry-Branche in Malaysia

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

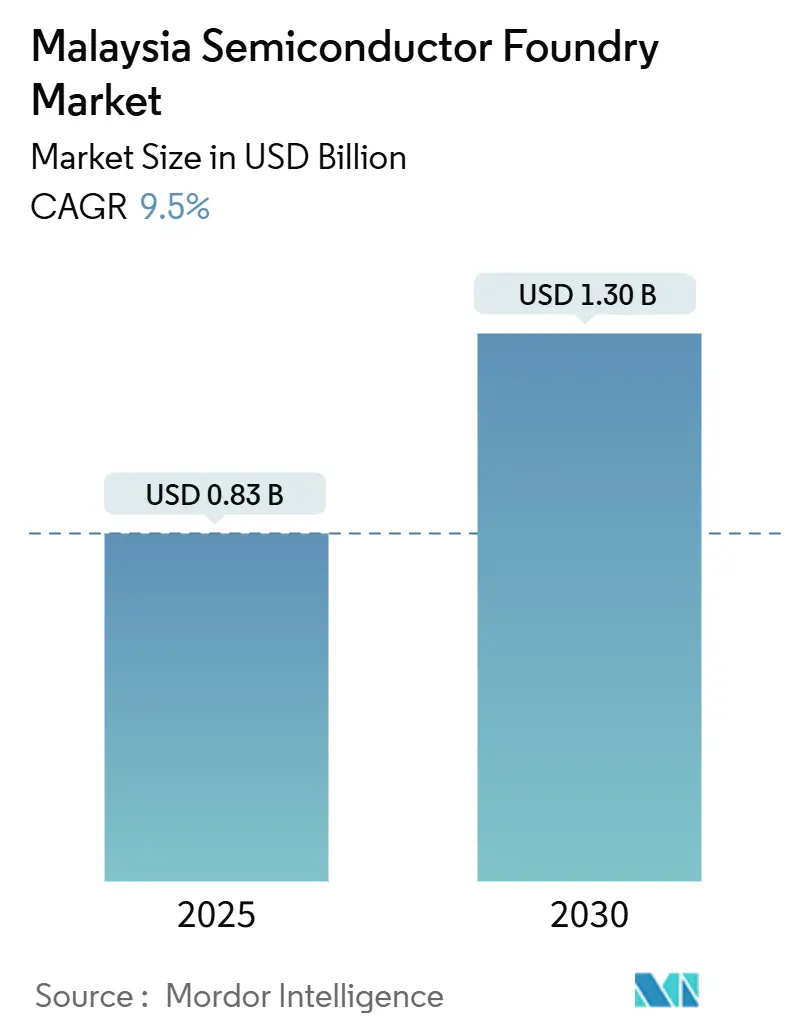

| Marktgröße (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2030) | 1.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des malaysischen Halbleiter-Foundry-Marktes durch Mordor Intelligence

Die Marktgröße des malaysischen Halbleiter-Foundry-Marktes wird im Jahr 2025 auf 0,83 Milliarden USD geschätzt und soll bis 2030 auf 1,3 Milliarden USD anwachsen, was einer CAGR von 9,5 % entspricht. Anhaltende Zuflüsse im Zusammenhang mit der „China-plus-eins”-Diversifizierung, eine zehnjährige nationale Halbleiterstrategie im Umfang von 25 Milliarden RM (5,33 Milliarden USD) sowie über 25 Milliarden USD an angekündigten Rechenzentrum- und Chip-Investitionen zwischen 2021 und 2023 bilden die Grundlage für den Wachstumspfad des malaysischen Halbleiter-Foundry-Marktes.[1]South-China-Morning-Post, "Silicon rally: can Malaysia reclaim its semiconductor glory," scmp.com Die Zuverlässigkeit reifer Knoten für Automobilelektronik, die beschleunigte Nachfrage nach KI-fokussiertem Hochleistungsrechnen sowie der Ausbau erneuerbarer Energiekapazitäten, der die Betriebskosten von Fabs senkt, stärken den positiven Schwung zusätzlich. Die globale Neuausrichtung der Lieferketten lenkt weiterhin fortschrittliche Verpackungs- und Endtestarbeiten nach Penang und Kulim und hält die durchschnittliche Fab-Auslastung im Jahr 2025 über 85 %. Gleichzeitig zielen neue Partnerschaften mit ARM und anderen IP-Inhabern darauf ab, Malaysias Lücke im Bereich Design-Engineering-Talente zu schließen und den malaysischen Halbleiter-Foundry-Markt auf höherwertige Front-End-Aktivitäten auszurichten.

Wichtigste Erkenntnisse des Berichts

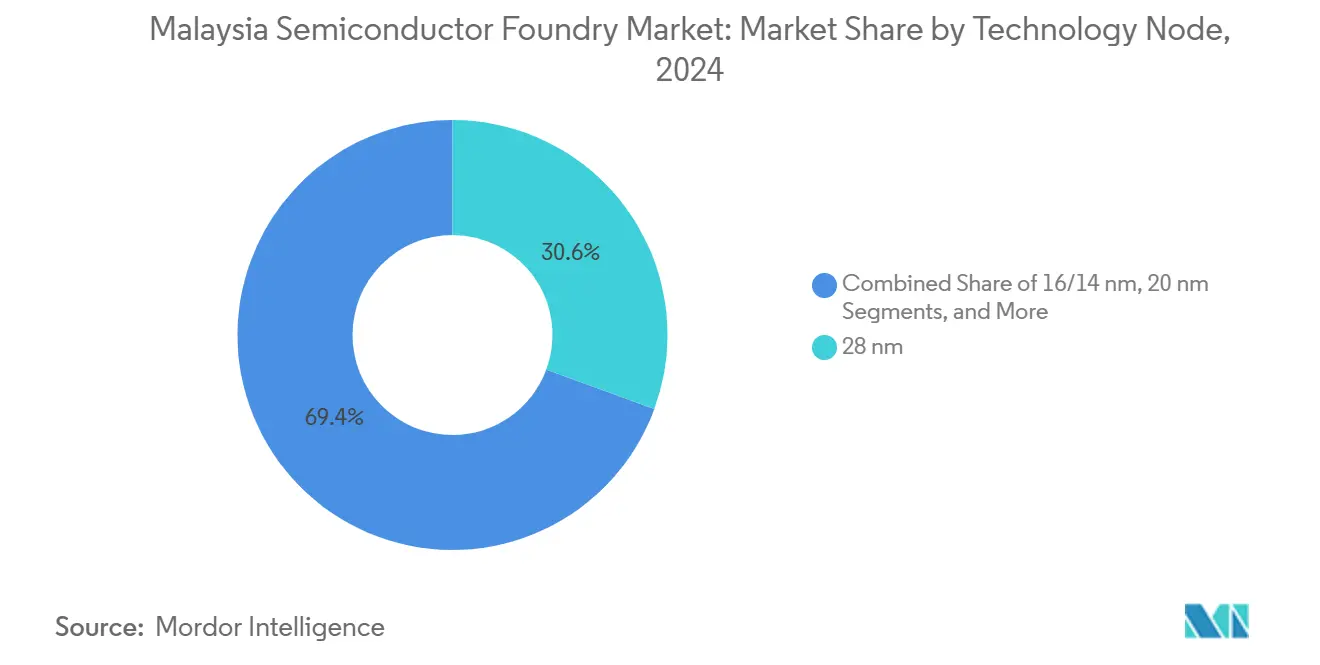

- Nach Technologieknoten führten 28-nm-Prozesse mit einem Anteil von 30,6 % am malaysischen Halbleiter-Foundry-Markt im Jahr 2024, während 10/7/5-nm-Knoten bis 2030 eine CAGR von 15,2 % verzeichnen sollen.

- Nach Wafer-Größe entfielen 300-mm-Produktionen im Jahr 2024 auf 60,4 % der Marktgröße des malaysischen Halbleiter-Foundry-Marktes und sollen bis 2030 mit einer CAGR von 12,4 % wachsen.

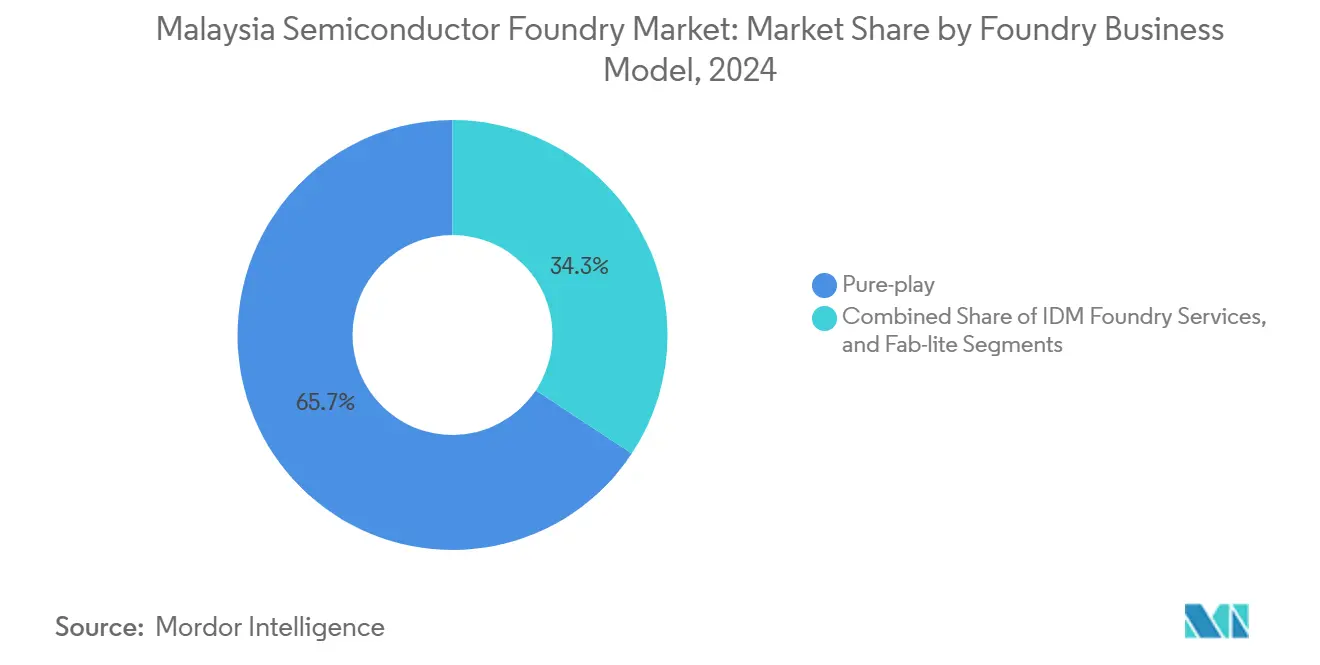

- Nach Foundry-Modell hielten Pure-Play-Betreiber im Jahr 2024 einen Umsatzanteil von 65,7 %, und ihr Segment soll bis 2030 mit einer CAGR von 13,2 % wachsen.

- Nach Anwendung entfielen 40,2 % der Marktgröße des malaysischen Halbleiter-Foundry-Marktes im Jahr 2024 auf Unterhaltungselektronik und Kommunikation, während das Hochleistungsrechnen mit einer CAGR von 15,1 % bis 2030 voranschreitet.

Trends und Erkenntnisse des malaysischen Halbleiter-Foundry-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Nachfrage nach Automobil-Chips mit reifen Knoten | +2.1% | Global, mit Konzentration in den Industriezonen Penang und Kulim | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen der nationalen Investitionsbestrebungen Malaysias (NIA) | +1.8% | National, mit Schwerpunkt auf den Bundesstaaten Selangor, Penang und Johor | Langfristig (≥ 4 Jahre) |

| Ausweitung der globalen Lieferkettendiversifizierung weg vom chinesischen Festland | +2.3% | Global, mit Ausstrahlungseffekten in ganz Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsendes inländisches Ökosystem für Elektronikhersteller (EMS, OSAT, Designhäuser) | +1.5% | National, mit frühen Gewinnen in Penang, Kulim und Selangor | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Siliziumphotonik-Linien in Penang | +0.9% | Regional, konzentriert in Penang, mit Ausweitung auf Kulim | Langfristig (≥ 4 Jahre) |

| Ausbau erneuerbarer Energiequellen zur Senkung der Fab-Betriebskosten | +0.7% | National, mit Priorität in Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten Nachfrage nach Automobil-Chips mit reifen Knoten

Die Elektrifizierung des Automobilsektors steigert die Nachfrage nach bewährten 45-nm-bis-28-nm-Knoten, die Batteriesteuerung, Energiemanagement und Sensorfusionsfunktionen unterstützen. STMicroelectronics prognostiziert, dass der Anteil von Elektrofahrzeugen am globalen Autoabsatz von 15 % im Jahr 2023 auf 40 % bis 2030 steigen wird, was den Bedarf an hochzuverlässigen Chips erhöht, die rauen Thermozyklen standhalten.[2]STMicroelectronics, "Company Presentation," st.com Malaysia beherbergt mehrere 200-mm- und 300-mm-Fabs, die für den Automobilstandard AEC-Q100 qualifiziert sind, und ermöglicht es Lieferanten, sich von kapazitätsbeschränkten taiwanesischen und chinesischen Werken zu diversifizieren. Der Halbleitermangel im Automobilbereich von 2021–2022 unterstrich die strategische Prämie, die Kunden auf eine diversifizierte Beschaffung reifer Knoten legen, und Foundries in Penang operierten in diesem Zeitraum weiterhin über 85 % Auslastung. Lange Designzyklen im Automobilbereich sichern mehrjährige Wafer-Aufträge, die den malaysischen Halbleiter-Foundry-Markt stabilisieren.

Staatliche Anreize im Rahmen der nationalen Investitionsbestrebungen Malaysias (NIA)

Die zehnjährige Zuweisung von 25 Milliarden RM (5,33 Milliarden USD) unterstützt Zuschüsse, Ausbildung und Infrastrukturverbesserungen, die lokale Akteure in der Wertschöpfungskette von der Back-End-Montage hin zu Front-End-Design und -Fertigung voranbringen. Zu den Zielen gehören 60.000 Ingenieure und 100 halbleiterbezogene Start-ups, die direkt den jährlichen Fehlbedarf von 45.000 Ingenieuren gegenüber dem Branchenbedarf adressieren. Strukturierte Partnerschaften wie das USD-250-Millionen-ARM-Abkommen bieten IP-Zugang zusammen mit Talententwicklungspipelines und stellen sicher, dass fiskalische Anreize in nachhaltiges Know-how umgesetzt werden. Kombinierte Steuerbefreiungen, vereinfachte Genehmigungsverfahren und Subventionen für grüne Energie senken die Betriebskosten und beschleunigen die Markteinführungszeit für neue Fabs in Selangor und Johor.

Ausweitung der globalen Lieferkettendiversifizierung weg vom chinesischen Festland

Verschärfte US-Exportkontrollen für fortschrittliche Chips intensivieren die „China-plus-eins”-Neuausrichtung, und der malaysische Halbleiter-Foundry-Markt verzeichnet unmittelbaren vorgelagerten Nachfragesog. Malaysia wurde 2023 zur größten Einzelquelle für US-amerikanische Chip-Montageimporte, wobei der Exportwert in die Vereinigten Staaten Anfang 2024 um 12,1 % stieg. Multinationale Unternehmen leiten Design-, fortschrittliche Test- und Wafer-Level-RDL-Linien durch Penang, um Malaysias neutrale Handelsposition zu nutzen. Beschleunigte Infrastrukturgenehmigungen – im Durchschnitt sechs Monate im Vergleich zu 18 Monaten in benachbarten Volkswirtschaften – verkürzen die Hochlaufzeiten und sichern Zusagen von Cloud- und KI-Chipset-Anbietern.

Wachsendes inländisches EMS-, OSAT- und Designhaus-Ökosystem

Vertikale Clusterbildung erschließt Nähevorteile. Lokale OSAT-Akteure befinden sich in einem Umkreis von 30 km zu Pure-Play-Foundries, was die Wafer-Transportzeit verkürzt und eine Fehleranalyse im gleichen Schichtbetrieb ermöglicht. Das im Jahr 2024 eröffnete Integrierte-Schaltkreis-Design-Zentrum in Selangor beherbergt mehr als 400 Ingenieure und zieht Ankermieter wie Phison an. Wissens-Spillover beschleunigen Lernzyklen, während gemeinsame Reinraum-Logistik zweistellige Einsparungen bei Spezialgasen und Fotolackmaterialien ermöglicht. Der Ökosystemeffekt treibt inkrementelle Kapazitätsreservierungen voran, die den malaysischen Halbleiter-Foundry-Markt durch zyklische Nachfrageschwankungen stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und langer Amortisationszeitraum | -1.4% | Global, mit besonderem Einfluss auf lokale malaysische Unternehmen | Langfristig (≥ 4 Jahre) |

| Talentmangel im Bereich der Prozesstechnik für fortschrittliche Knoten | -1.1% | National, mit akutem Mangel in Penang und Kulim | Mittelfristig (2–4 Jahre) |

| Begrenztes lokales Angebot an hochreinen Chemikalien | -0.8% | National, betrifft alle Halbleiterfertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Steigende Wasserknappheitsrisiken in den Industriezonen Kulim und Penang | -0.6% | Regional, konzentriert in den wichtigsten Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und langer Amortisationszeitraum

Hochmoderne Fabs erfordern Investitionen von 10–20 Milliarden USD, und die Renditen erstrecken sich über 7–10 Jahre. Intels Entscheidung im Februar 2025, sein 9-Milliarden-USD-Wafer-Fab-Projekt in Penang auf Eis zu legen und ausgebildete Ingenieure auf US-Standorte umzuverteilen, verdeutlicht, wie schnell Unternehmenskapitalbudgets auf margenträchtigere US-Expansionen umschwenken können. Malaysischen mittelständischen Unternehmen fehlen inländische Schuldenmärkte, die tief genug sind, um solche Größenordnungen zu finanzieren, was Joint Ventures oder ausländische Mehrheitsbeteiligungen erzwingt. Der Verkauf von Silterra für 273 Millionen RM (61,6 Millionen USD) an DNeX und CGP Fund im Jahr 2024 verdeutlichte den Bedarf an externen Eigenkapitalzuführungen selbst für 200-mm-Speziallinien. Während fortschrittliche Verpackung niedrigere Kapitalschwellen bietet, bleibt das strategische Ziel, in die Front-End-Lithografie einzusteigen, durch Finanzierungshürden eingeschränkt.

Talentmangel im Bereich der Prozesstechnik für fortschrittliche Knoten

Universitäten bilden jährlich 5.000 Ingenieure aus, während die Branche 50.000 benötigt, und 15 % der frischen Talente wandern innerhalb eines Jahres in besser bezahlte Stellen in Singapur ab. Experten für Extrem-Ultraviolett-Lithografie sind besonders rar, was die Qualifizierung von 10-nm-Klasse-Prozessen verlangsamt. ViTrox gründete 2023 eine interne Hochschule, aber der erste Jahrgang trat erst Ende 2026 in die Produktionslinien ein.[3]InvestPenang, "ViTrox Sets Up College to Address Talent Shortage," investpenang.gov.my Das ARM-Wissenstransferprogramm hilft, skaliert jedoch schrittweise, was Talente zum begrenzenden Faktor macht, der die Wachstumstrajektorie des malaysischen Halbleiter-Foundry-Marktes nach oben hin begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Reife Knoten sichern das Volumen, während fortschrittliche Knoten Premium-Preise ermöglichen

Die 28-nm-Klasse erzielte 2024 einen Umsatzanteil von 30,6 % im malaysischen Halbleiter-Foundry-Markt, angetrieben durch Automobil- und Industriesteuergeräte, die eine validierte Zuverlässigkeit bei erweiterten Temperaturbereichen erfordern. Unterdessen verzeichnen 10/7/5-nm-Prozesse, obwohl ihr unmittelbares Volumen geringer ist, eine prognostizierte CAGR von 15,2 % aufgrund der steigenden Nachfrage nach KI-Beschleunigern und Rechenzentrum-ASICs, die über malaysische Backend-Hubs geleitet werden. Foundry-Betreiber balancieren Investitionsausgaben, indem sie Greenfield-Flächen in Kulim für fortschrittliche Lithografie widmen und gleichzeitig hochmargige 45-nm-Knoten für integrierte Energiemanagement-Schaltkreise beibehalten. Die malaysische Halbleiter-Foundry-Industrie erfasst daher Wert an beiden Enden des Knotenspektrums und reduziert die Zyklizität, die mit der Abhängigkeit von einem einzigen Knoten verbunden ist.

Das Wachstum der Marktgröße des malaysischen Halbleiter-Foundry-Marktes beim 28-nm-Knoten wird zusätzlich durch spezielle eingebettete nichtflüchtige Speichermodule unterstützt, die im Vergleich zu planarem SLC-NAND Premium-Preise erzielen, was unterstreicht, warum reife Knoten für die Gesamtrentabilität wesentlich bleiben. Lokale Fabs richten Werkzeug-Roadmaps so aus, dass ältere Immersionssteppler weiterhin volle Schichten fahren, um sicherzustellen, dass die Geräteabschreibung mit der Cashflow-Generierung synchronisiert ist. Engagements bei fortschrittlichen Knoten beinhalten häufig kollaborative Forschung und Entwicklung mit ausländischen IDMs, die den Prozessablauf liefern, was es malaysischen Partnern ermöglicht, mehrere Zwischenknoten zu überspringen, ohne übermäßige interne Entwicklungskosten zu verursachen.

Nach Wafer-Größe: Skaleneffekte bei 300 mm stärken die Kostenführerschaft

Das 300-mm-Segment hielt 2024 einen Anteil von 60,4 % an der Marktgröße des malaysischen Halbleiter-Foundry-Marktes, da Skaleneffekte die Stückkosten senken und den Bruttomargespielraum erhöhen. Die Kosten pro gutem Die sinken beim Wechsel von 200 mm auf 300 mm bei 28 nm um fast 40 %, was Volumenaufträge bei Verbraucher- und Automobil-Mikrocontrollern anzieht. Beschleunigte 300-mm-Werkzeuglieferungen, die für 2025–2026 geplant sind, ermöglichen fortschrittliche Kupfermetallisierungsaufrüstungen und bringen Malaysia mit den sich weiterentwickelnden internationalen Qualitätsprüfungen im Automobilbereich in Einklang.

Umgekehrt bleiben 200-mm-Linien für Siliziumkarbid- und Galliumnitrid-Leistungsbauelemente unverzichtbar, bei denen die Gerätekompatibilität kleinere Durchmesser bevorzugt. Infineons Kulim-Investition veranschaulicht die Strategie: 2 Milliarden EUR (2,26 Milliarden USD) wurden 2024 für 200-mm-SiC-Kapazitäten zugesagt, gefolgt von einem potenziellen Phase-zwei-Slot von 5 Milliarden EUR (5,65 Milliarden USD) bis 2030. Diese Dual-Wafer-Strategie ermöglicht es dem malaysischen Halbleiter-Foundry-Markt, sowohl hochvolumige als auch hochwertige Nischen zu monetarisieren, ohne Kapital zu binden.

Nach Foundry-Geschäftsmodell: Pure-Play-Expertise vertieft die Design-Service-Integration

Pure-Play-Betreiber kontrollierten 65,7 % des Umsatzes im Jahr 2024 und sollen bis 2030 jährlich um 13,2 % wachsen, gestützt auf eine robuste Kundendiversifizierung. Fabless-Kunden schätzen das Fehlen interner Gerätesparten, was das Wettbewerbsrisiko mindert und den IP-Austausch beschleunigt. Der malaysische Halbleiter-Foundry-Markt profitiert davon, weil Pure-Play-Werke in Penang gleichzeitig Automobil-MCUs und Rechenzentrum-PHYs in benachbarten Reinräumen fertigen können, was die Lernkurven der Betreiber optimiert.

IDM-Foundry-Dienste sind zwar kleiner, bleiben aber für Kunden strategisch wichtig, die eine Rückverfolgbarkeit in vertikal integrierte Backend-Analysen benötigen. Dennoch ziehen Pure-Play-Akteure Ökosystempartner wie OSAT-Unternehmen und Masken-Anbieter an, was Netzwerkeffekte verstärkt und die Frachtkosten für Eingangsmaterialien senkt. Das Wachstum der malaysischen Halbleiter-Foundry-Industrie im Pure-Play-Segment stimuliert auch lokale EDA-Tool-Supportunternehmen und schafft Multiplikatoreffekte in der gesamten inländischen Lieferkette.

Nach Anwendung: Breite Verbraucherbasis unterstützt die Beschleunigung des Hochleistungsrechnens

Unterhaltungselektronik und Kommunikation repräsentierten 2024 40,2 % des Umsatzes und sorgen für Volumenstabilität bei reifen Knoten. Die Wafer-Nachfrage für Hochleistungsrechnen holt jedoch schnell auf, mit einer prognostizierten CAGR von 15,1 % bis 2030, angetrieben durch den Ausbau von Hyperscale-Rechenzentren, insbesondere durch US-amerikanische Cloud-Konzerne, die milliardenschwere Ausbauten in Johor und Selangor ankündigen. Der Automobilbereich bleibt ein nachhaltiger Motor für 28-nm- und 45-nm-Knoten dank Elektrifizierungsmandaten in den ASEAN-Hauptstädten.

Die Marktgröße des malaysischen Halbleiter-Foundry-Marktes ist mit Industrie- und IoT-Anwendungen verknüpft, die von staatlichen Smart-Factory-Anreizen profitieren und die Nachfrage nach energiesparenden Mikrocontrollern auch während Abschwächungen im Mobiltelefonsegment widerstandsfähig halten. Da Designhäuser gemeinsam mit Fabs angesiedelt werden, verkürzt sich die Zeit bis zum Prototyp von sechs Wochen auf neun Tage, was Malaysia als Basis für schnelle Prototypenentwicklung für südostasiatische OEMs positioniert. Die malaysische Halbleiter-Foundry-Industrie sichert damit mehrere Nachfragesäulen, die gegen Volatilität bei einzelnen Anwendungen puffern.

Geografische Analyse

Penang beherbergt etwa die Hälfte der bestehenden installierten Kapazität und liefert 13 % des weltweiten Umsatzes aus ausgelagerter Montage und Tests, was eine ausgereifte Lieferantenbasis bietet, die die Beschaffungsvorlaufzeiten für Chemikalien und Fotomasken verkürzt. Parallele Erweiterungen im Kulim Hi-Tech Park, unterstützt durch genehmigte Investitionen von 65,5 Milliarden RM (14,8 Milliarden USD), werden die Landfläche gemäß dem KHTP-2-Entwurf auf 12.000 Acres verdoppeln. Die Nähe zur Bayan-Lepas-Freien-Industriezone ermöglicht Just-in-time-Lieferungen zwischen Wafer-Fab- und OSAT-Standorten und verkürzt Logistikzyklen auf unter 24 Stunden.

Das Puchong Financial Corporate Centre in Selangor beherbergt Malaysias erstes Integrierte-Schaltkreis-Design-Zentrum mit 400 Ingenieuren aus den Bereichen Analog, Digital und Verifikation.[4]Asia-Nikkei, "Malaysia moves up value chain with first semiconductor park," asia.nikkei.com Der Bundesstaat nutzt seine Hafeninfrastruktur in Klang, um die Einfuhrabfertigung von Ausrüstungen zu beschleunigen, und verschafft dem malaysischen Halbleiter-Foundry-Markt einen logistischen Vorteil. Die geplante Sonderwirtschaftszone in Johor mit Singapur bietet steuerliche Anreize in Verbindung mit grenzüberschreitender Forschungs- und Entwicklungszusammenarbeit und schafft einen komplementären Fertigungs- und Finanzcluster für fortschrittliche Verpackung und Systemintegration auf Platinenebene.

Sarawak tritt als aufstrebender Design-Service-Knoten durch staatlich geförderte Joint Ventures auf, die auf einheimische CPU-IP-Blöcke abzielen. Sein Wasserkraftüberschuss könnte nach 2027 energieintensive Wafer-Bumping-Operationen anziehen und dem malaysischen Halbleiter-Foundry-Markt geografische Redundanz hinzufügen. Langfristige Wasserknappheitsrisiken in Penang und Kulim, die von der Nationalen Wasserdienstleistungskommission angeführt werden, veranlassen eine bundesstaatenübergreifende Standortplanung, die das Betriebsrisiko diversifiziert und mit den ESG-Anforderungen der Investoren in Einklang steht.

Wettbewerbslandschaft

Der malaysische Halbleiter-Foundry-Markt beherbergt eine ausgewogene Mischung aus globalen multinationalen Unternehmen und spezialisierten inländischen Akteuren. Infineon, STMicroelectronics und Intel kontrollieren gemeinsam erhebliche Kapazitäten bei reifen Knoten und Leistungsbauelementen; allein Infineons Kulim-SiC-Linie buchte bis 2024 gesicherte Design-Wins im Wert von 5 Milliarden EUR (5,65 Milliarden USD). Der inländische Pure-Play-Champion Silterra konzentriert sich auf Analog- und Embedded-Flash-Nischen, und die Pläne nach der Übernahme umfassen ein Investitionsprogramm von 200 Millionen RM (45,1 Millionen USD), um die Auslastung über 90 % zu steigern.

Strategische Kooperationen erweitern die Wettbewerbsreichweite. ASE Technology Holdings nutzt Penang-Automatisierungslabore, um sein IC-Testangebot für europäische Automobilkunden zu stärken und die Serviceintegration zu vertiefen. Der Optik-Engine-Hersteller POET Technologies weitete 2024 das Montageaufkommen über malaysische Auftragshersteller aus, um die angestrebte Produktion von 1 Million SiPh-Modulen jährlich bis 2026 zu unterstützen. Der Wettbewerbsvorteil ergibt sich daher aus der Verbindung von Spezialprozesskompetenz mit Verpackungs- und Testsynergien und nicht allein aus Kostenvorteilen.

Die regulatorische Ausrichtung auf ISO 26262 und Beschaffungsvereinbarungen für erneuerbare Energien – wie der von STMicroelectronics in Kedah unterzeichnete 50-GWh-Solar-PPA – verankern Nachhaltigkeitsbenchmarks, die Käufer zunehmend als Voraussetzung für die Lieferantenqualifikation betrachten. Die Einhaltung dieser Standards differenziert etablierte Anbieter und erhöht die Eintrittsbarrieren für potenzielle Greenfield-Neueinsteiger, was eine moderate Konzentration unterstützt und gleichzeitig Raum für Nischeninnovatoren in den Bereichen Verbindungshalbleiter und Siliziumphotonik lässt.

Marktführer der malaysischen Halbleiter-Foundry-Industrie

-

Silterra Malaysia Sdn. Bhd.

-

X-FAB Silicon Foundries SE (Sarawak Fab)

-

Infineon Technologies AG

-

Nexperia Malaysia Sdn. Bhd.

-

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Malaysia schloss eine strategische Partnerschaft im Wert von 250 Millionen USD mit ARM Holdings ab, um das erste ASEAN-Büro des Unternehmens zu gründen und 10.000 Ingenieure auszubilden.

- Februar 2025: Intel verschob sein 9-Milliarden-USD-Wafer-Fab-Projekt in Penang auf unbestimmte Zeit und verlagerte ausgebildete Ingenieure auf US-Standorte, was auf Vorsicht bei den Kapitalausgaben hindeutet.

- August 2024: Infineon Technologies eröffnete Phase eins seiner 200-mm-Siliziumkarbid-Leistungshalbleiter-Fab in Kulim 3 mit einer Investition von 2 Milliarden EUR (2,26 Milliarden USD), schuf 900 Arbeitsplätze und plant eine zusätzliche Phase-zwei-Erweiterung von 5 Milliarden EUR (5,65 Milliarden USD).

- Juni 2024: Khazanah Nasional schloss die Veräußerung von Silterra an DNeX (60 %) und CGP Fund (40 %) für 273 Millionen RM (61,6 Millionen USD) ab, wobei die neuen Eigentümer 200 Millionen RM (45,1 Millionen USD) für Kapazitätserweiterungen vorgesehen haben.

Berichtsumfang des malaysischen Halbleiter-Foundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen (HPC) |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| <150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen (HPC) | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des malaysischen Halbleiter-Foundry-Marktes und welches Wachstum wird bis 2030 erwartet?

Der Markt steht im Jahr 2025 bei 0,83 Milliarden USD und soll bis 2030 auf 1,3 Milliarden USD anwachsen, was einer CAGR von 9,5 % entspricht.

Wie profitiert Malaysia von den „China-plus-eins”-Lieferkettenverschiebungen?

Diversifizierungsstrategien leiten Wafer-Tests, Verpackung und nun auch ausgewählte Front-End-Arbeiten zu Malaysias etablierten Penang- und Kulim-Hubs um und heben die Kapazitätsauslastung im Jahr 2025 auf über 85 %.

Welche Wafer-Größe wird in malaysischen Fabs am häufigsten verwendet?

300 mm macht 60,4 % der Produktion im Jahr 2024 aus und wächst mit einer CAGR von 12,4 %, da Fabs niedrigere Die-Kosten und höhere Bruttomargen anstreben.

Warum sind reife Knoten trotz des Wandels hin zu fortschrittlichen Prozessen noch wichtig?

Automobil- und Industrieanwendungen erfordern bewährte Zuverlässigkeit, was die Nachfrage nach 45-nm-bis-28-nm-Knoten stark hält und ausgewogene Umsatzströme für lokale Foundries sichert.

Welche staatlichen Initiativen unterstützen Malaysias Halbleiterambitionen?

Die nationale Halbleiterstrategie stellt über 10 Jahre 25 Milliarden RM (5,33 Milliarden USD) für Anreize, Talententwicklung und Infrastrukturverbesserungen bereit, die darauf abzielen, Design- und Fertigungskapazitäten zu stärken.

Welche jüngste ausländische Partnerschaft konzentriert sich auf Chip-Design-Talente in Malaysia?

Ein 250-Millionen-USD-Abkommen mit ARM Holdings wurde im März 2025 gestartet, um ARMs erstes ASEAN-Büro zu gründen und 10.000 Ingenieure auszubilden.

Seite zuletzt aktualisiert am: