Marktgröße und Marktanteil der Radiotherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

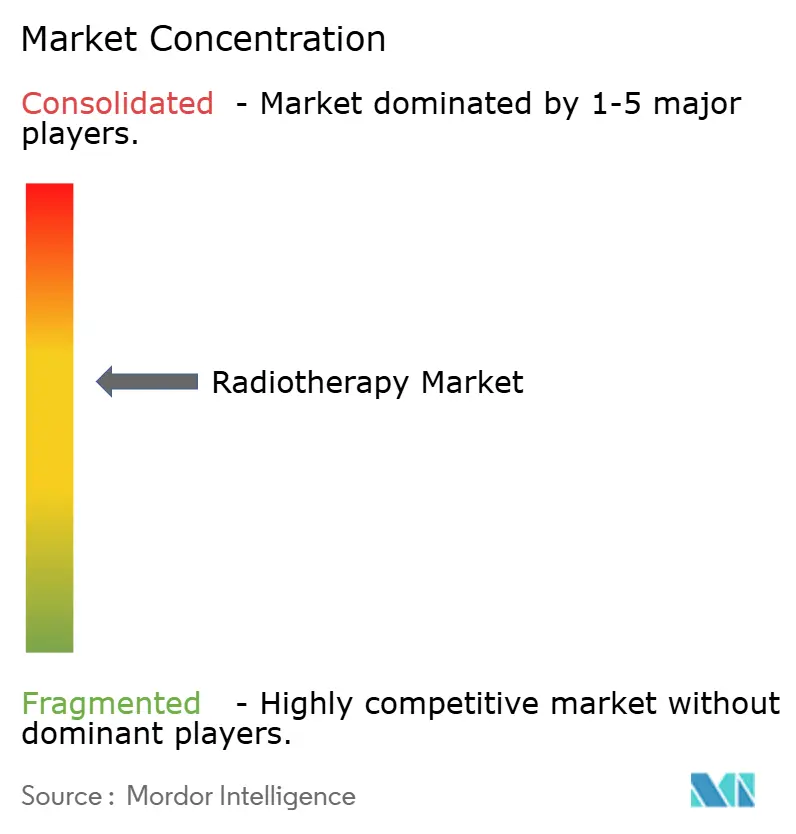

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Radiotherapie-Marktanalyse von Mordor Intelligence

Die Marktgröße der Radiotherapie wird im Jahr 2026 auf 9,14 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,87 Milliarden USD erreichen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031).

Das aktuelle Wachstum wird durch zunehmende Präzisionsmedizin-Protokolle, eine breitere ambulante Erstattung und den Einsatz von Werkzeugen der künstlichen Intelligenz (KI) gestützt, die Planungszeiträume verkürzen. Externe Strahlenmodalitäten dominieren derzeit den Umsatz, doch gezielte Radiopharmazeutika gewinnen an Dynamik, da Optionen in späten Phasen Zulassung und Kostenübernahme erhalten. Die Nachfrage nach Bildführung und adaptiver Planung stimuliert Software-Upgrades, die Kapitalausgaben für zusätzliche Behandlungsräume aufschieben. Gleichzeitig finanzieren nationale Krebspläne von Ländern mit mittlerem Einkommen neue Installationen in der Asien-Pazifik-Region und gleichen damit den Gegenwind bei Kapitalausgaben in Europa aus, wo höhere Kreditkosten Protonentherapie-Raumprojekte verzögern. Versorgungsengpässe bei wichtigen Radioisotopen und ein akuter Mangel an zertifizierten medizinischen Physikern bleiben die wichtigsten operativen Risiken.

Wichtigste Erkenntnisse des Berichts

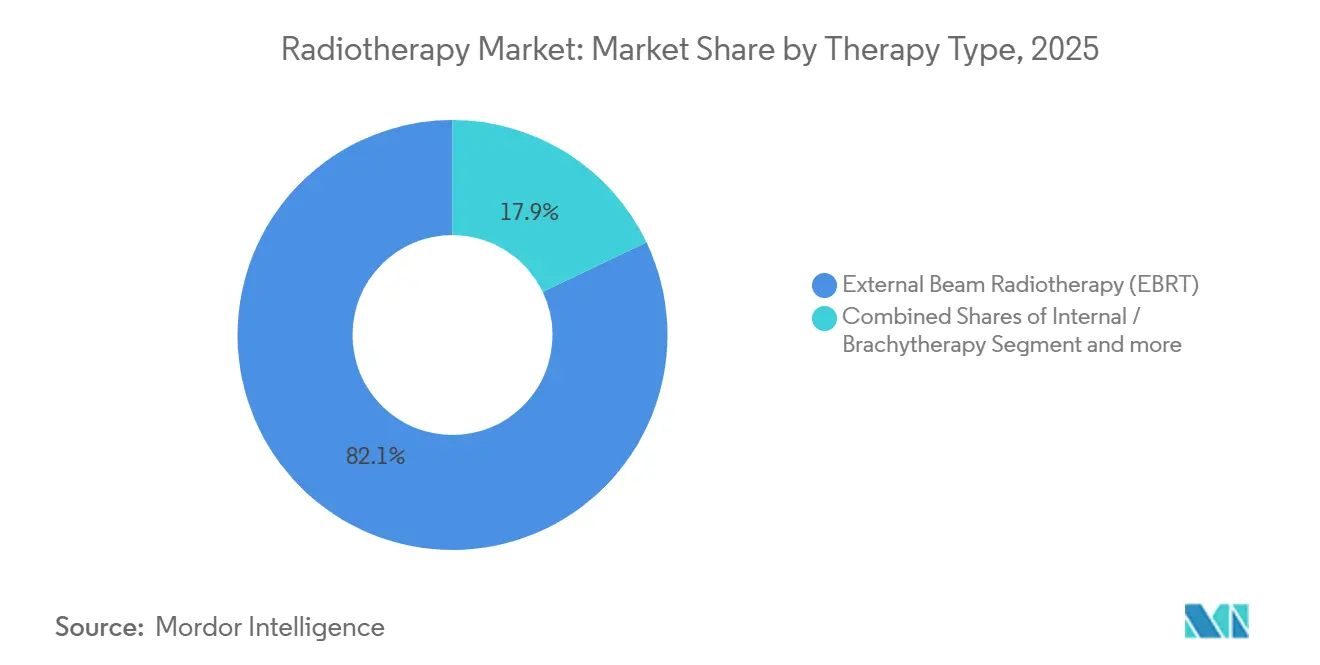

- Nach Therapieart führte die externe Strahlentherapie im Jahr 2025 mit einem Umsatzanteil von 82,11 %; die systemische Radiotherapie wird bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen.

- Nach Technologie entfiel auf die intensitätsmodulierte Strahlentherapie (IMRT) im Jahr 2025 ein Anteil von 31,73 % am Radiotherapie-Markt, während die Protonenstrahltherapie bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen wird.

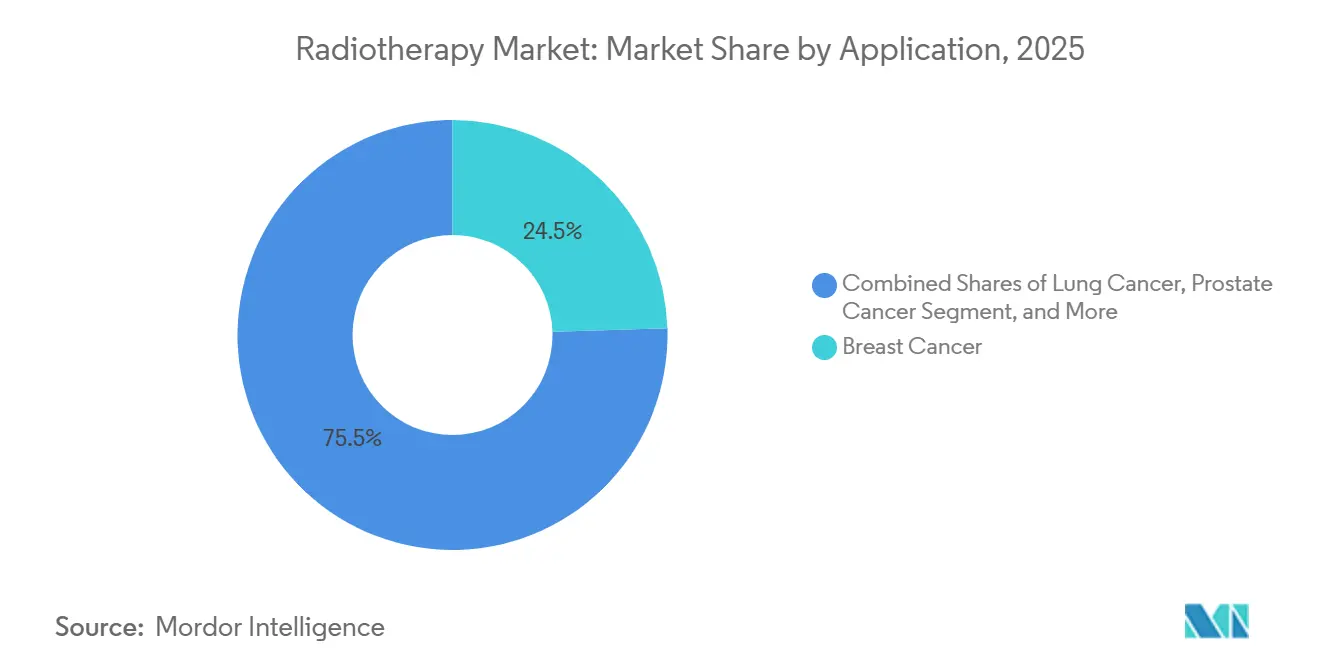

- Nach Anwendung entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 24,48 % an der Marktgröße der Radiotherapie, und Lungenkrebs-Indikationen wachsen bis 2031 mit einer CAGR von 6,87 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 61,26 %; ambulante Operationszentren weisen mit einer CAGR von 10,15 % bis 2031 die schnellste Wachstumsdynamik auf.

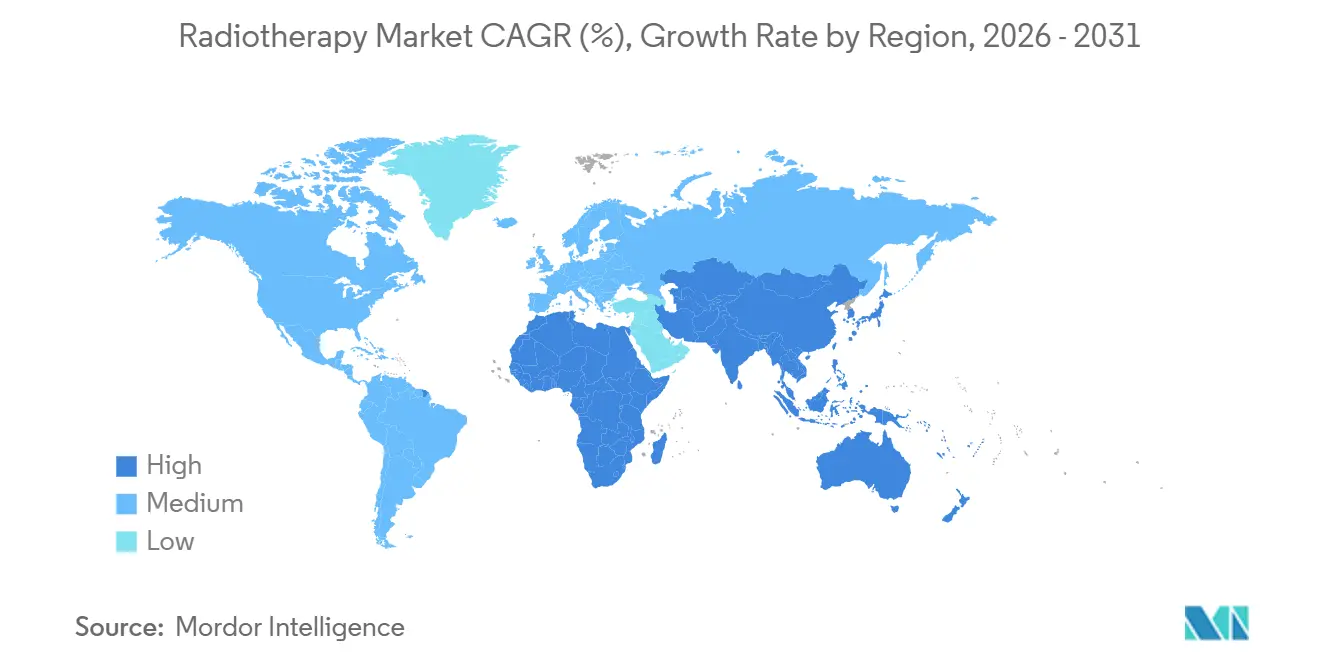

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 41,52 % des Umsatzes, während die Asien-Pazifik-Region bis 2031 mit einer CAGR von 9,01 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Radiotherapie-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionsmedizinischer Vorstoß für Sub-Millimeter-Dosisapplikation | +1,2 | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für ambulante Strahlentherapieverfahren | +1,5 | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte adaptive Planung zur Verkürzung der Arbeitsabläufe | +1,3 | Global, konzentriert in hochvolumigen akademischen Zentren | Kurzfristig (≤ 2 Jahre) |

| FLASH- und Ultra-Hochdosisraten-Machbarkeitsnachweise | +0,8 | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nationale Krebspläne von Ländern mit mittlerem Einkommen zur Finanzierung des Ausbaus der Strahlentherapie | +1,4 | Asien-Pazifik-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zulassung von Radiopharmazeutika zur Kontrolle metastatischer Erkrankungen | +1,0 | Global, schnellere Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionsmedizinischer Vorstoß für Sub-Millimeter-Dosisapplikation

Bildgeführte Plattformen, die Kegelstrahl-CT und Echtzeit-Tumorverfolgung integrieren, unterstützen nun die tägliche adaptive Neuplanung, reduzieren die Sicherheitsabstände für gesundes Gewebe um die Hälfte und ermöglichen eine sichere Dosiseskalation.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Datenbank”, fda.gov Frühe klinische Daten aus MR-Linac-Installationen haben lokale Kontrollraten von 92 % bei oligometastatischen Leberläsionen gemeldet, was eine zweistellige Verbesserung gegenüber historischen CT-geführten Protokollen darstellt. Internationale Standards sind ebenfalls strenger: IEC 60601-2-64 erfordert eine Isozentrumsgenauigkeit von weniger als 2 mm für stereotaktische Systeme, was bis 2027 Upgrades bei 40 % der installierten Basis veranlasst. Protonensysteme werden nun mit Bleistiftstrahlscanning bei 2-mm-Spotgrößen geliefert, was pädiatrischen Zentren hilft, kognitive Strukturen während kranialer Behandlungen zu schonen. Die Inbetriebnahme dieser hochpräzisen Einheiten verlängert sich jedoch, wenn Physikerstellen unbesetzt bleiben, was die Inbetriebnahmezeiten verlängert.

Erstattungsausweitung für ambulante Strahlentherapieverfahren

Im Januar 2025 glich das Centers for Medicare & Medicaid Services die Vergütung für die ambulante stereotaktische Körperstrahlentherapie mit der krankenhausbasierten Versorgung an und setzte damit geschätzte 420 Millionen USD an jährlichen Einrichtungsgebühren für freistehende Zentren frei.[2]Centers for Medicare & Medicaid Services, „Endgültige Regel für das ambulante prospektive Vergütungssystem für Krankenhäuser 2025”, cms.gov Private Versicherer passten ihre Policen schnell an; Anthem fügte zwei Monate später die Lungenabdeckung für stereotaktische Körperstrahlentherapie für ambulante Operationszentren hinzu, was 14 Millionen versicherte Leben betrifft.[3]Anthem Blue Cross, „Medizinische Richtlinie – Strahlentherapie”, anthem.com Deutschland folgte, indem es die intensitätsmodulierte Strahlentherapie bei Kopf-Hals-Krebs in seinen ambulanten Katalog aufnahm und innerhalb eines halben Jahres fast ein Fünftel der Fälle in tagesklinische Einrichtungen verlagerte. Diese Maßnahmen sind nicht einheitlich, da das Vereinigte Königreich ältere Tarife beibehielt, die die Protonentherapie nur zu 60 % der Kosten erstatten, was Investitionen dämpft. Japans 12-prozentige Erhöhung der Kohlenstoffionentherapie-Vergütungen unterstreicht ebenfalls die Erstattung als entscheidenden Hebel für die Technologieakzeptanz.

KI-gestützte adaptive Planung zur Verkürzung der Arbeitsabläufe

Deep-Learning-Konturierungs- und Strahlwinkeloptimierungswerkzeuge haben die Radiotherapieplanung in vielen hochvolumigen Einrichtungen von Stunden auf unter eine Stunde komprimiert und ermöglichen 30 % mehr Patientenstarts bei gleicher Personalstärke. Eine Mehrstandortstudie zeigte, dass KI-generierte Konturen für Kopf-Hals-Fälle in 78 % der Fälle keine manuellen Korrekturen erforderten, was zur europäischen regulatorischen Zulassung für vollständig automatisierte adaptive Arbeitsabläufe führte. Professionelle Leitlinien fordern nun Dice-Ähnlichkeitskoeffizienten über 0,85, was das Anbieterfeld auf Algorithmen einschränkt, die durch große multizentrische Datensätze unterstützt werden. Anbieter integrieren verstärkendes Lernen, um Optimierungsiterationen zu verkürzen und die Physiker-Überprüfungszeit bei komplexen Wirbelsäulenfällen um 40 % zu reduzieren. Diese Gewinne ermöglichen es überlasteten Belegschaften, die steigende Nachfrage zu bewältigen, ohne sofortige Hardwareerweiterungen vorzunehmen.

FLASH- und Ultra-Hochdosisraten-Machbarkeitsnachweise

Erste FLASH-Studien am Menschen verabreichten therapeutische Dosen in unter einer Sekunde und berichteten bei der Sechs-Monats-Nachsorge von null Grad-3-Toxizitäten, was auf ein breiteres therapeutisches Fenster hindeutet. Eine 40-Patienten-Studie zur abdominalen FLASH-Protonentherapie ist im Gange und soll voraussichtlich 2026 potenzielle Durchbruchsbezeichnungen informieren. Große Anbieter haben 180 Millionen USD an Finanzierung angezogen, um FLASH-fähige Beschleuniger zu kommerzialisieren, obwohl technische Hürden Neugestaltungen von Magnetrons und die Implementierung von Echtzeit-Dosimetrie umfassen. Die Internationale Atomenergiebehörde bildete eine Normengruppe, um Messlücken zu schließen, was den langfristigen Horizont für eine breite Einführung unterstreicht. Obwohl die Begeisterung groß ist, werden randomisierte Phase-III-Daten, die für eine routinemäßige Erstattung erforderlich sind, voraussichtlich vor 2029 nicht verfügbar sein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei Kapitalausgaben für Linearbeschleuniger- und Protonenräume bei höherem gewichtetem durchschnittlichem Kapitalkostensatz | -1,8 | Global, akut in Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Dosimetristen und medizinischen Physikern | -1,3 | Nordamerika, Westeuropa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Prüfung durch Versicherer hinsichtlich vergleichender Wirksamkeitsnachweise | -0,7 | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Fragilität der Versorgungskette für Isotope und Verbrauchsmaterialien | -0,5 | Global, episodische regionale Störungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei Kapitalausgaben für Linearbeschleuniger- und Protonenräume bei höherem gewichtetem durchschnittlichem Kapitalkostensatz

Der gewichtete durchschnittliche Kapitalkostensatz stieg von 5,2 % im Jahr 2023 auf 7,8 % im Jahr 2025, was die Amortisationszeiten für Protonensuiten auf 12 Jahre verlängerte und zu Verschiebungen in Europa und Lateinamerika führte. Eine führende spanische Krankenhausgruppe stornierte eine Installation in Madrid, da die Finanzierungskosten den Schuldendienst auf über 40 % des prognostizierten Umsatzes ansteigen ließen. Eine US-amerikanische Umfrage ergab, dass 38 % der Gemeinschaftseinrichtungen den Austausch von Linearbeschleunigern verzögern, was das durchschnittliche Gerätealter auf 11 Jahre ansteigen lässt und die Ausfallzeiten erhöht. Anbieter bieten nun Jahrzehnt-Leasingverträge an, die Kapitalkosten in Betriebskosten umwandeln, aber die Akzeptanz bleibt moderat.

Mangel an qualifizierten Dosimetristen und medizinischen Physikern

Die Vakanzen für staatlich geprüfte medizinische Physiker erreichten im Jahr 2025 23 %, was zu neunmonatigen Verzögerungen bei der Inbetriebnahme neuer Geräte führte und das vorhandene Personal zwang, 54-Stunden-Wochen zu arbeiten. Das Vereinigte Königreich meldete, dass 40 % der Abteilungen unter der Mindestbesetzung lagen, was die täglichen Behandlungsplätze auf 85 % der installierten Kapazität begrenzte. Indien weist eine 50-prozentige Physikerlücke im Verhältnis zu regulatorischen Normen auf, was eine standortübergreifende Zusammenarbeit erfordert, die Qualitätssicherungszyklen verkürzt. Die Ausbildungspipelines stagnieren, sodass mehrere Länder die internationale Rekrutierung beschleunigen, obwohl Umzugskosten den Budgetdruck erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Dominanz der externen Strahlentherapie trifft auf systemischen Aufschwung

Die externe Strahlentherapie führte den Radiotherapie-Markt an und entfiel im Jahr 2025 auf 82,11 % des Umsatzanteils. Ihre breite Tumoranwendbarkeit und die etablierte Infrastruktur halten die Auslastung hoch, doch die Behandlungsverdichtung durch Hypofraktionierung dämpft das Umsatzwachstum. Die systemische Radiotherapie wird bis 2031 voraussichtlich eine CAGR von 7,86 % verzeichnen, gestützt durch den kommerziellen Erfolg von Lutetium-177-Wirkstoffen wie Pluvicto, das eine erweiterte Medicare-Kostenübernahme zu 42.500 USD pro Behandlung erhielt. Externe Strahlenplattformen reagieren durch KI-gestützte adaptive Arbeitsabläufe, die die Planungszeit auf 52 Minuten reduzieren und es Einrichtungen ermöglichen, höhere Patientenvolumina ohne zusätzliche Räume zu bewältigen.

Systemische Wirkstoffe erweitern den Zugang dort, wo die Maschinenkapazität ausgelastet ist, insbesondere bei metastatischen Erkrankungen. Die Lutathera-Verkäufe stiegen 2025 um 28 %, als Labelausweitungen in Japan und Australien in Kraft traten. Die interne Brachytherapie stabilisiert knapp 8 % des Therapieumsatzes, da Isotopenlogistik und Wettbewerb durch stereotaktische Körperstrahlentherapie weiteres Wachstum begrenzen. Im Prognosezeitraum bleiben die externen Strahlenvolumina hoch, verlieren jedoch Marktanteile, da Radiopharmazeutika eine größere metastatische Nische sichern.

Nach Technologie: Protonenmomentum versus Allgegenwart der intensitätsmodulierten Strahlentherapie

Die intensitätsmodulierte Strahlentherapie erfasste im Jahr 2025 31,73 % des Technologieumsatzes, was ihren Status als Behandlungsstandard bei Prostata- und Kopf-Hals-Krebs widerspiegelt. Die Protonenstrahltherapie ist zwar kleiner, wächst aber mit einer CAGR von 8,38 %, unterstützt durch chinesische Provinzfinanzierung für acht neue Zentren im Jahr 2025. Kostensenkungen durch Einzelraumdesigns, die nun bei rund 25 Millionen USD liegen, ziehen Gemeinschaftskrankenhäuser in diese Modalität.

Die volumetrisch modulierte Bogentherapie reduziert die Sitzungszeiten auf zwei Minuten und ermöglicht es Hochdurchsatzzentren, steigende Fallzahlen effizienter zu bewältigen. Bildgeführte Plattformen halten 28 % des Umsatzes, gestützt durch Regeln des American College of Radiology, die eine tägliche Bildgebung für stereotaktische Behandlungen vorschreiben. Die Kohlenstoffionentherapie bleibt aufgrund der hohen Kapitalkosten von rund 80 Millionen USD auf eine Handvoll japanischer und deutscher Standorte beschränkt. Insgesamt dominieren softwarezentrierte Upgrades die Budgets, da Einrichtungen mehr Produktivität aus vorhandener Hardware gewinnen.

Nach Anwendung: Lungenkrebs gewinnt an Boden, während Brustkrebs reift

Brustkrebs blieb die führende Anwendung und entfiel im Jahr 2025 auf 24,48 % des Umsatzes; die Ultra-Hypofraktionierung reduzierte jedoch die Anzahl der Fraktionen pro Patient und verlangsamte das Umsatzwachstum. Lungenkrebs zeigt bis 2031 eine CAGR von 6,87 %, angetrieben durch 4-Fraktions-Protokolle der stereotaktischen Körperstrahlentherapie, die bei chirurgisch nicht geeigneten Patienten eine lokale Kontrolle von 90 % erreichen. Prostatakrebs behält den zweitgrößten Anteil, sieht sich jedoch einer Prüfung durch Kostenträger hinsichtlich der Protonentherapie gegenüber, was einige Fälle zurück zur intensitätsmodulierten Strahlentherapie lenkt. Kopf-Hals-Indikationen profitieren von der täglichen adaptiven Neuplanung und berichten von neun Prozentpunkten Gewinn bei der lokalen Zweijahres-Kontrolle.

Erkrankungen des Zentralnervensystems und Hirnmetastasen nehmen auf der Grundlage der einzeitigen stereotaktischen Radiochirurgie zu, die zweiwöchige Pläne auf einen Tag komprimiert und sich an immuntherapeutische Behandlungsfenster anpasst. Gastrointestinale Fälle, insbesondere solche mit Beteiligung von Pankreas und Rektum, migrieren zunehmend zur MR-geführten Behandlung für engere Sicherheitsabstände. Über alle Anwendungen hinweg treibt das Management oligometastatischer Erkrankungen die Nachfrage nach extrakranieller stereotaktischer Körperstrahlentherapie als Mittel zur Verzögerung der systemischen Eskalation an.

Nach Endnutzer: Ambulante Zentren erfassen die ambulante Verlagerung

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf 61,26 % der Ausgaben und nutzten integrierte onkologische Dienste für komplexe Fälle. Ambulante Operationszentren wachsen mit einer CAGR von 10,15 %, da Erstattungsparität und Fünf-Fraktions-Schemata die ambulante Versorgung zunehmend rentabel machen. Fachkliniken mit einem Anteil von 18 % fungieren als Überweisungszentren für fortgeschrittene Techniken wie MR-geführte oder Protonentherapie.

Zweiundzwanzig US-amerikanische ambulante Operationszentren fügten im Jahr 2025 Linearbeschleuniger hinzu und zielten auf Patienten mit Brust- und Prostataerkrankungen ab, die kürzere Besuche und kostenlose Parkplätze bevorzugen. Krankenhäuser kontern dies, indem sie die Strahlentherapie in episodenbasierte Sechs-Monats-Zahlungen bündeln, was Effizienz belohnt. Lockerungen der Bedarfsplanung in acht US-Bundesstaaten senken die Hürden für Installationen in ambulanten Operationszentren weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,52 % des Radiotherapie-Marktumsatzes. Die ambulante Parität des Centers for Medicare & Medicaid Services führte in der ersten Jahreshälfte zu einem Anstieg der Gerätebestellungen um 22 %, hauptsächlich an städtischen freistehenden Standorten. Kanada fügte im Rahmen von Förderprogrammen für den ländlichen Zugang acht Linearbeschleuniger hinzu, während der mexikanische Privatsektor das Volumen ausweitete, da die Versicherungsabdeckung zunahm. Die Auslastung erreicht nun 68 % der berechtigten US-amerikanischen Patienten und nähert sich dem Plateau reifer Systeme.

Die Asien-Pazifik-Region ist die am schnellsten wachsende mit einer CAGR von 9,01 %. Indiens 1,2-Milliarden-USD-Programm zur Installation von 150 Linearbeschleunigern zielt darauf ab, die neunwöchigen Wartelisten zu halbieren. Japan, Südkorea und Australien stärken Erstattung und Personalentwicklungspipelines zur Unterstützung von Kohlenstoffionen- und Protonendiensten.

Europa entfällt auf 28 % des Umsatzes, sieht sich jedoch Budgetbeschränkungen gegenüber. Deutschland aktualisierte die ambulanten Tarife und verlagerte 18 % der Kopf-Hals-Fälle in tagesklinische Einrichtungen. Der statische Tarif des Vereinigten Königreichs hält die Protonenerstattungen bei 60 % der Kosten und hemmt private Investitionen. Frankreich investierte 180 Millionen EUR, um Kobalteinheiten durch Linearbeschleuniger zu ersetzen und die durchschnittliche Dosiskonformität zu erhöhen.

Der Nahe Osten und Afrika halten zusammen einen Anteil von 6 %, der vom Beschaffungswesen des Golfkooperationsrats dominiert wird. Saudi-Arabien plant, im Jahr 2025 acht Linearbeschleuniger zu finanzieren, mit dem Ziel, bis 2030 vier Geräte pro Million Einwohner zu erreichen. Südamerika liegt bei einem Anteil von 4,5 %, wobei Brasilien trotz makroökonomischer Volatilität 12 Linearbeschleuniger installiert.

Wettbewerbslandschaft

Varian (Siemens Healthineers), Elekta und Accuray kontrollierten im Jahr 2025 gemeinsam einen bedeutenden Marktanteil, was zu einer moderaten Konzentration innerhalb des Segments führte. Der Wettbewerb dreht sich nun um Software: Varians Ethos reduzierte die Prostataplanungszeit auf 52 Minuten und sicherte 78 % der Servicevertrags-Verlängerungen. Protonenlieferanten sind zweigeteilt; Ion Beam Applications SA und Hitachi zielen auf akademische Mehrraum-Bauten ab, während Mevions Einzelraumeinheiten die Einstiegskosten um 40 % senken.

Radiopharmazeutische Entwickler wie Novartis gestalten die Wirtschaftlichkeit der Therapiearten um, da Pluvicto allein in den ersten drei Quartalen 2025 520 Millionen USD an US-Verkäufen generierte. Kleinere Marktteilnehmer wie ViewRay sicherten sich im Jahr 2025 18 MRIdian-Bestellungen und nutzten Echtzeit-Bildgebung, um Nischen in oligometastatischen Behandlungen zu erschließen. Patentanmeldungen stiegen im Jahr 2025, angeführt von Ansprüchen zur Bewegungssteuerung und Dosisoptimierung, was auf ein Software-Wettrüsten hindeutet. Ein Entwurf der US-amerikanischen Behörde für Lebens- und Arzneimittel zur Algorithmustransparenz könnte die Compliance-Anforderungen für Start-ups erhöhen.

Marktführer der Radiotherapie-Branche

GE Healthcare

Accuray Incorporated

Siemens Healthineers AG

Isoray Inc.

Elekta AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Siemens Healthineers meldete einen Quartalsumsatz von 6,7 Milliarden USD, wobei die Varian-Bestellungen aufgrund der starken US-Nachfrage um 13 % stiegen.

- Januar 2025: Gustave Roussy und THERYQ stellten die FLASHKNiFE-Technologie vor, die Millisekunden-Behandlungen bei Ultra-Hochdosisraten ermöglicht.

- Februar 2025: ViewRay verzeichnete 18 MRIdian-Installationen und führte eine automatisierte Software zur Strahlwinkeloptimierung ein.

- August 2024: Accuray erhielt die CE-Kennzeichnungszulassung für sein neues helikales Strahlenabgabesystem, Accuray Helix. Das System wurde mit Blick auf Schwellenmärkte entwickelt und legt den Schwerpunkt auf Erschwinglichkeit, Automatisierung und Benutzerfreundlichkeit, um den Zugang zur Radiotherapie weltweit zu erweitern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Strahlentherapiemarkt als den gesamten jährlichen weltweiten Umsatz aus externen Bestrahlungssystemen, Brachytherapiegeräten, Planungssoftware und zugehörigen Dienstleistungen, die ionisierende Strahlung zur Krebsbehandlung einsetzen.

Ausschlüsse aus dem Umfang: Verbrauchsradiopharmaka und diagnostische Bildgebungsgeräte sind nicht enthalten, um sicherzustellen, dass ausschließlich therapeutische Hardware-, Software- und Dienstleistungsumsätze analysiert werden.

Segmentierungsübersicht

- Nach Therapieart

- Externe Strahlentherapie (EBRT)

- Interne Strahlentherapie / Brachytherapie

- Systemische Radiotherapie

- Nach Technologie

- Bildgeführte Strahlentherapie

- Intensitätsmodulierte Strahlentherapie

- Stereotaktische Radiochirurgie

- Protonenstrahltherapie

- 3D-konforme Strahlentherapie

- Volumetrisch modulierte Bogentherapie

- Sonstige Technologien

- Nach Anwendung

- Brustkrebs

- Prostatakrebs

- Lungenkrebs

- Kopf-Hals-Krebs

- Zentralnervensystem / Gehirn

- Gastrointestinal

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Fachkliniken

- Ambulante Operationszentren

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Onkologen, medizinische Physiker, Beschaffungsleiter von Krankenhäusern und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Auslastungsraten, Software-Attach-Quoten und bevorstehende Ersatzzyklen, die aus Sekundärdaten allein nicht hätten ermittelt werden können.

Desk Research

Wir begannen mit der Erfassung öffentlich zugänglicher Krebsinzidenzdaten von Behörden wie der IARC der WHO, der DIRAC-Anlagendatenbank der Internationalen Atomenergiebehörde sowie nationalen Krebsregistern. Briefings von Branchenverbänden wie ESTRO, ASTRO und AAPM halfen uns, Trends beim installierten Bestand einzuschätzen, während 10-K-Berichte von Unternehmen und Beschaffungsausschreibungen aktuelle Geräteinstallationen und durchschnittliche Verkaufspreise offenbarten. Kostenpflichtige Quellen, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, bereicherten unsere Wettbewerbsperspektive. Diese Liste veranschaulicht wesentliche Quellen; zahlreiche weitere Publikationen wurden zur Gegenprüfung der Zahlen herangezogen.

Marktgröße & Prognose

Ein pragmatischer Top-down-Ansatz begann mit der Krebsprävalenz nach Lokalisation, der Durchdringung von Behandlungsleitlinien und den Zugangssätzen zur Strahlentherapie, die anschließend mit der medianen Anzahl von Fraktionen pro Patient multipliziert werden, um Behandlungsvolumina zu schätzen. Ausgewählte Bottom-up-Prüfungen – Lieferantenliefermengen und Kanal-ASP × Volumen-Momentaufnahmen – validierten die Gesamtwerte. Schlüsselvariablen, darunter neue Linac-Installationen, Eröffnungen von Protonenzentren, Erstattungsänderungen, Energietarife und aufkommende Hypofraktionierungsprotokolle, fließen in eine multivariate Regression ein, die die Nachfrage prognostiziert. Wo Bottom-up-Lücken auftraten, wurden regionale Durchschnittswerte aus vergleichbaren Märkten zur Überbrückung herangezogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomalie-Flags, Peer-Analysten-Audit und Freigabe durch den Research Manager. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen bei wesentlichen regulatorischen oder technologischen Ereignissen aus, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Strahlentherapie-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen sich im Produktmix, in der geografischen Reichweite und im Prognoseturnus unterscheiden.

Durch den ausschließlichen Fokus auf therapeutische Geräte und Dienstleistungen, die jährliche Aktualisierung der Modelle und die Überprüfung von Annahmen durch Interviews in der Praxis liefert Mordor einen ausgewogenen Mittelwert, dem Entscheidungsträger vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 8,40 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,21 Mrd. (2024) | Global Consultancy A | schließt Software- und Dienstleistungsumsätze aus |

| USD 7,88 Mrd. (2024) | Industry Journal B | wendet niedrigere Adoptionsraten für Protonentherapie an |

| USD 12,42 Mrd. (2025) | Regional Consultancy C | fasst strahlenonkologische Medikamente mit Geräten zusammen |

Der Vergleich zeigt, dass Scope Creep oder zu enge Definitionen – und nicht Rechenfehler – die meisten Abweichungen erklären. Da unsere Analysten klinische Leitlinien, Gerätelebenszyklen und transparente Variablen in einem wiederholbaren Rahmen zusammenführen, stellt Mordors Schätzung den zuverlässigsten Ausgangspunkt für die strategische Planung dar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz der Radiotherapie im Jahr 2031?

Der Wert wird bis 2031 voraussichtlich 12,87 Milliarden USD erreichen und mit einer CAGR von 7,08 % wachsen.

Wie schnell wird die Protonenstrahltherapie im Vergleich zu anderen Technologien voraussichtlich wachsen?

Die Protonenstrahltherapie zeigt bis 2031 eine CAGR von 8,38 % und übertrifft damit die Gesamtwachstumsrate der Radiotherapie.

Warum gewinnen ambulante Operationszentren Marktanteile bei der Strahlentherapieversorgung?

Erstattungsparität für Fünf-Fraktions-Behandlungen mit stereotaktischer Körperstrahlentherapie und die Präferenz der Patienten für bequeme Standorte treiben eine CAGR von 10,15 % für die Ausgaben ambulanter Operationszentren an.

Welche geografische Region wird bis 2031 voraussichtlich das schnellste Wachstum in der Radiotherapie verzeichnen?

Asien-Pazifik, angetrieben durch nationale Krebspläne im Milliardenbereich, die Linearbeschleuniger und Protonenzentren hinzufügen.

Welcher Hauptfaktor verkürzt die Radiotherapieplanungszeiten im Jahr 2026?

KI-gestützte adaptive Software automatisiert nun Konturierung und Optimierung und verkürzt Planungszyklen in vielen Kliniken auf unter eine Stunde.

Seite zuletzt aktualisiert am: