Marktgröße und Marktanteil für nuklearmedizinische Therapeutika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

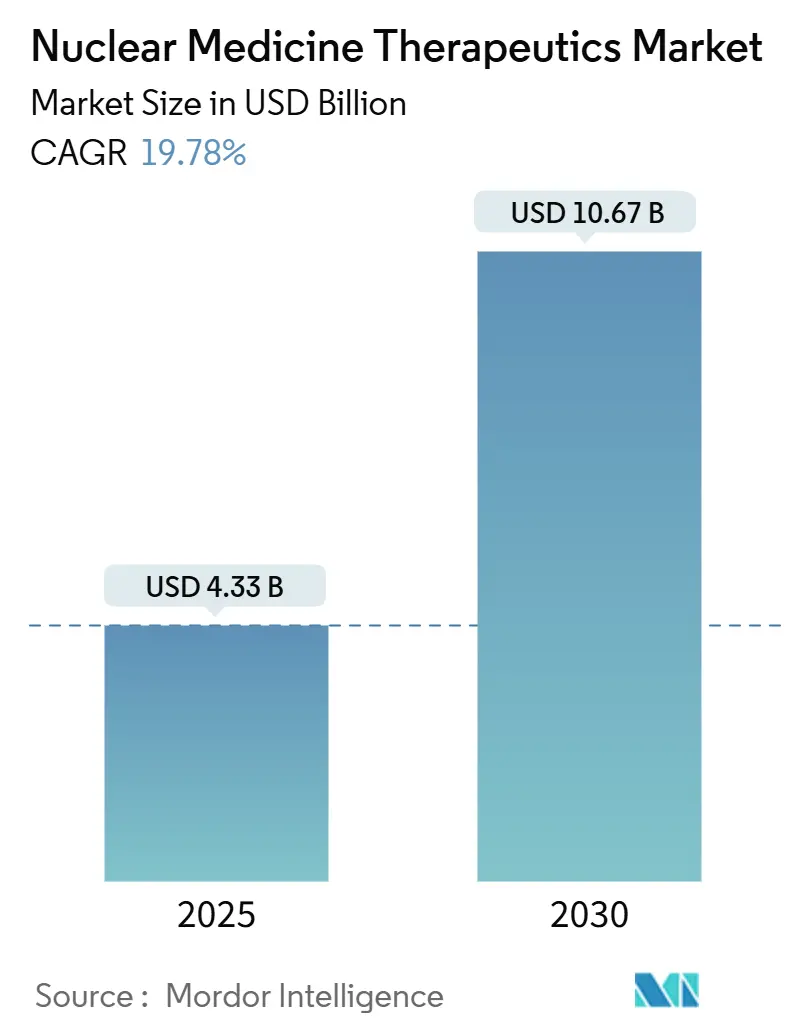

| Marktgröße (2025) | 4.33 Milliarden US-Dollar |

| Marktgröße (2030) | 10.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.78% CAGR |

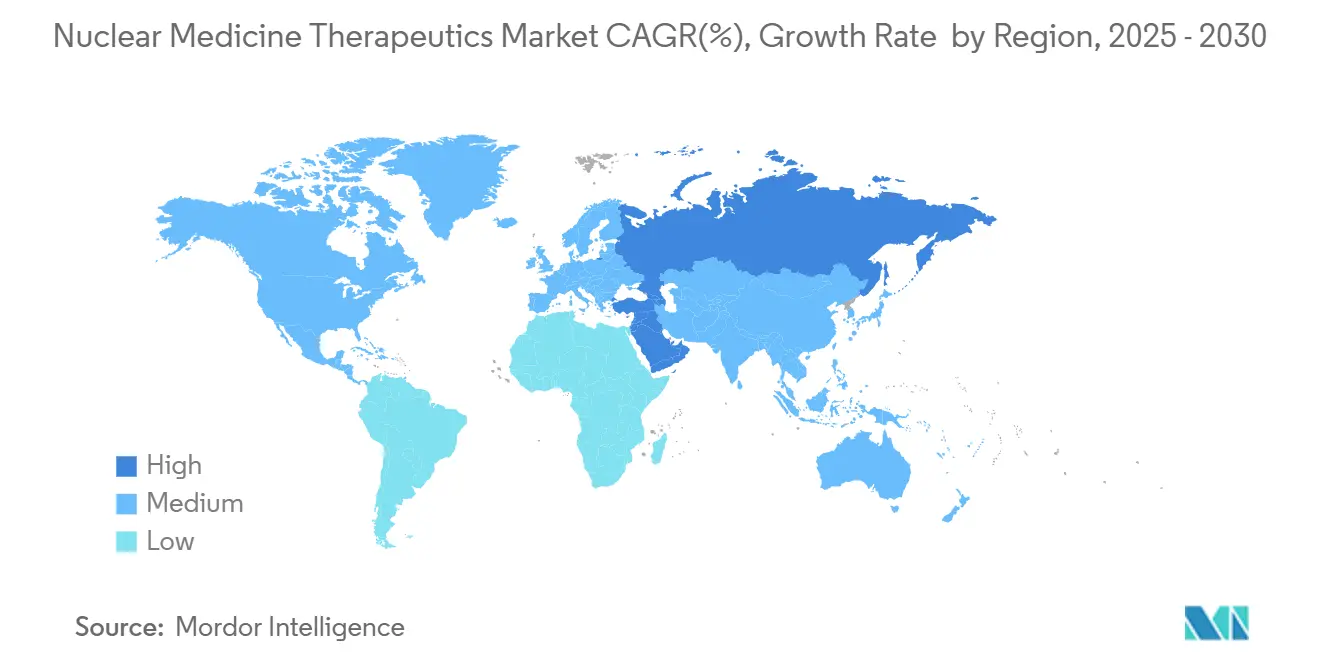

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

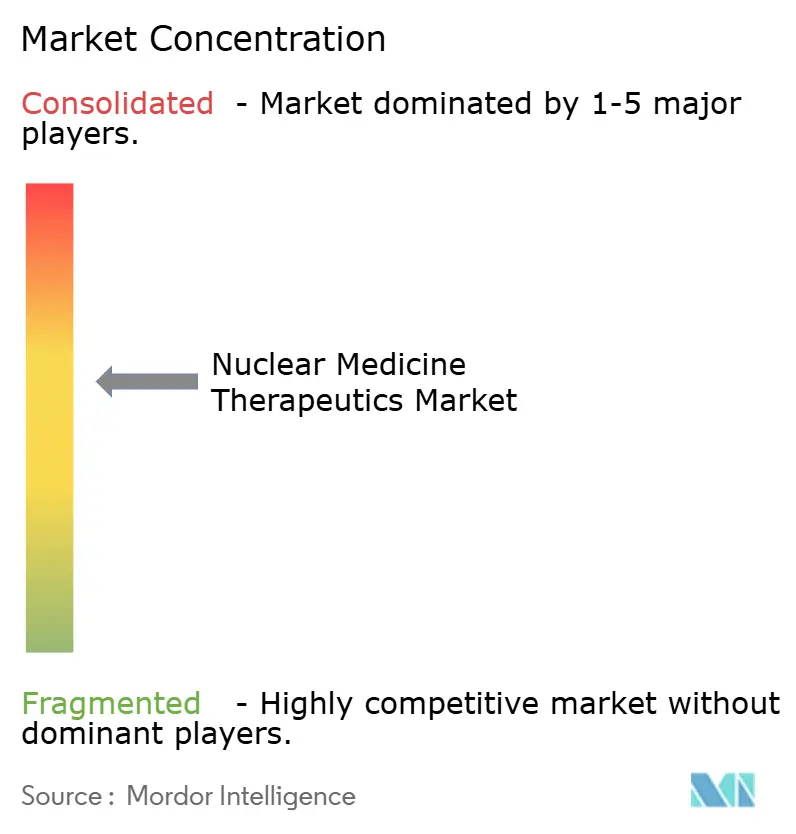

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für nuklearmedizinische Therapeutika von Mordor Intelligence

Der Markt für nuklearmedizinische Therapeutika beläuft sich 2025 auf 4,33 Milliarden USD und wird voraussichtlich bis 2030 10,67 Milliarden USD erreichen, mit einer CAGR von 19,78%. Die Nachfrage beschleunigt sich, da Radiopharmazeutika von palliativen Optionen zu Erstlinienbehandlungen in Onkologie, Neurologie und Kardiologie wechseln. Durchbrüche bei alpha-emittierenden Isotopen, wachsende Erstattungsunterstützung und eine stetige Pipeline theranostischer Wirkstoffe erweitern weiterhin die Behandlungsvolumen. Hersteller verfolgen die hauseigene Isotopenproduktion, um Versorgungsengpässe zu verringern, während Krankenhäuser KI-gestützte Dosimetrie zur Verbesserung der Ergebnisse einsetzen. Regional verankert die starke nordamerikanische Infrastruktur den Markt für nuklearmedizinische Therapeutika, aber der rasche Ausbau von Zyklotronen und spezialisierten Kliniken im asiatisch-pazifischen Raum positioniert ihn als langfristigen Wachstumsmotor.

Wichtige Erkenntnisse des Berichts

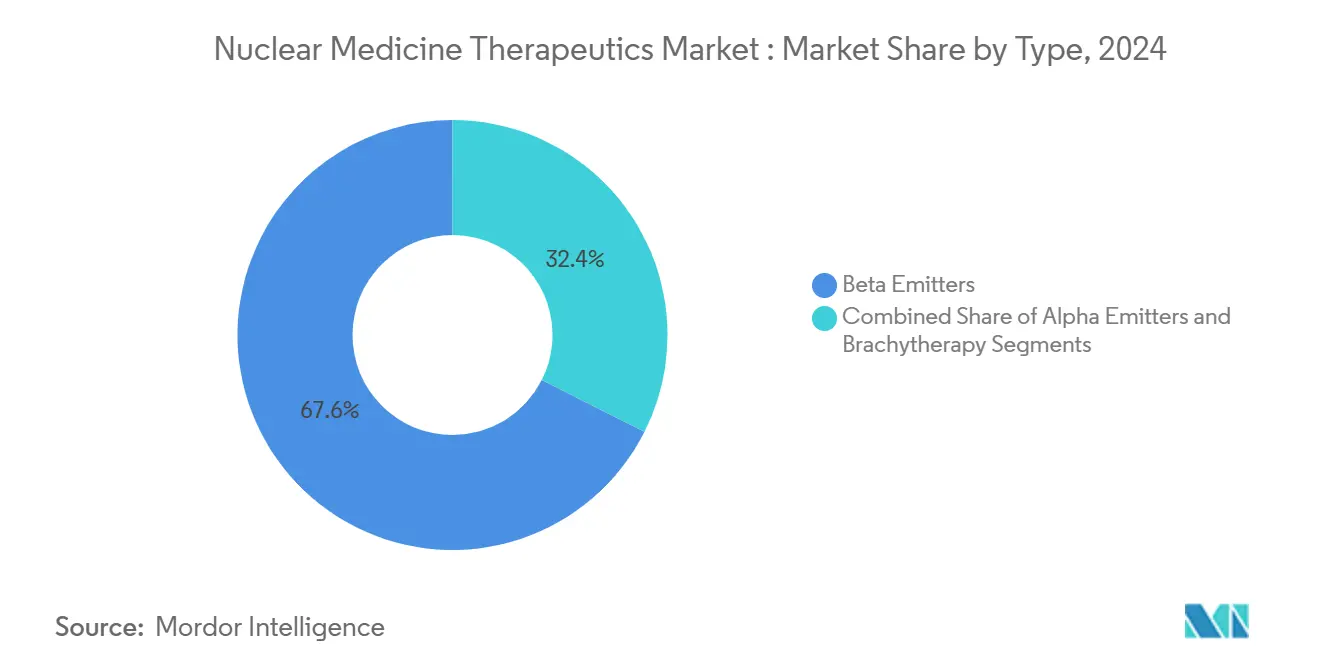

- Nach Typ führten Beta-Strahler mit 67,58% des Marktanteils für nuklearmedizinische Therapeutika im Jahr 2024; Alpha-Strahler verzeichnen die höchste CAGR von 23,55% bis 2030.

- Nach Therapiemodalität entfielen 49,56% des Marktes für nuklearmedizinische Therapeutika 2024 auf gezielte Radioliganden-Therapie; Bor-Neutronen-Einfang-Therapie wächst am schnellsten mit 20,11% CAGR bis 2030.

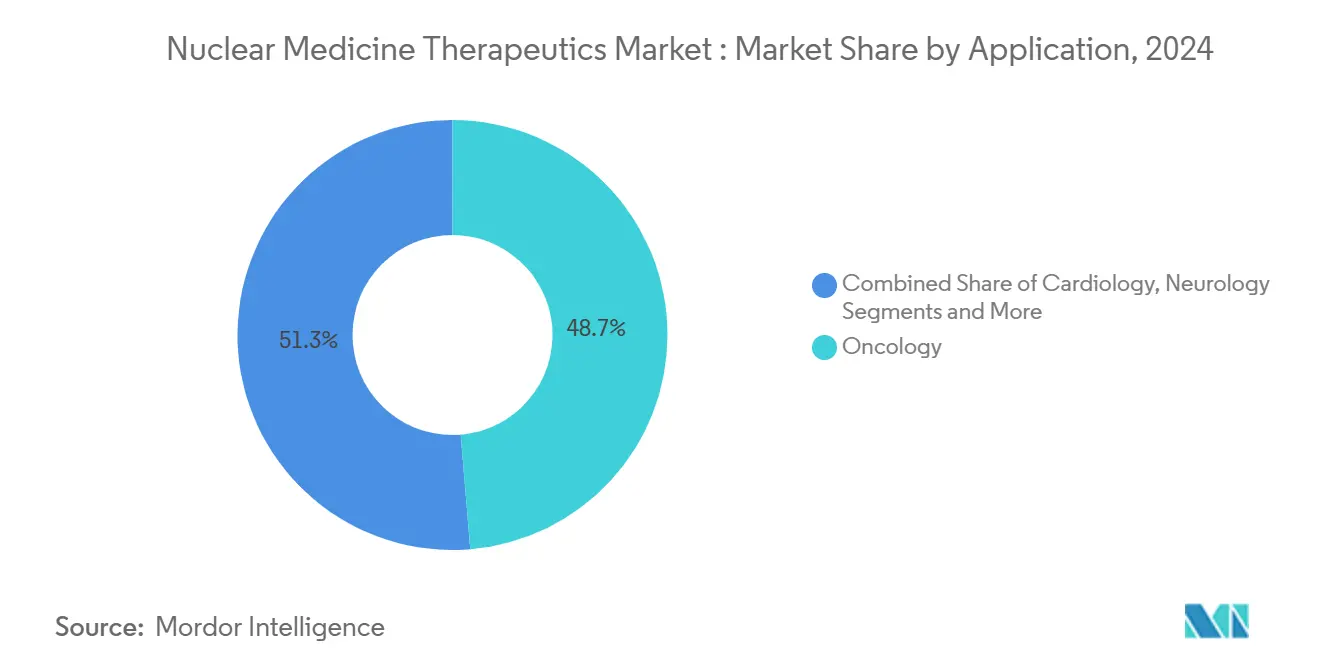

- Nach Anwendung hielt die Onkologie 48,68% Anteil der Marktgröße für nuklearmedizinische Therapeutika 2024, während Neurologie zwischen 2025-2030 mit 21,29% CAGR wachsen soll.

- Nach Endnutzer eroberten Krankenhäuser und Krebszentren 57,26% Anteil des Marktes für nuklearmedizinische Therapeutika 2024, während Radiopharmazien mit 20,31% CAGR expandieren.

- Nach Geografie dominierte Nordamerika mit 46,12% Anteil des Marktes für nuklearmedizinische Therapeutika 2024; Asien-Pazifik zeigt die schnellste CAGR von 22,43% bis 2030.

Globale Markttrends und Einblicke für nuklearmedizinische Therapeutika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Krebsbelastung | +4.2% | Global | Langfristig (≥ 4 Jahre) |

| Fortschritte bei gezielten Radiopharmazeutika | +5.8% | Nordamerika, EU, APAC-Kernländer | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach minimalinvasiver und Präzisionsmedizin | +3.1% | Global | Mittelfristig (2-4 Jahre) |

| Strategische Initiativen der Marktteilnehmer und Produkteinführungen | +2.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau der nuklearmedizinischen Infrastruktur | +2.4% | APAC-Kernländer, MEA-Spillover | Langfristig (≥ 4 Jahre) |

| Verbesserte klinische Evidenz und Erstattungsunterstützung | +1.6% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Krebsbelastung

Die globale Krebsinzidenz wird voraussichtlich bis 2040 29,9 Millionen neue Fälle überschreiten, was die Nachfrage nach Alternativen zu Chirurgie und Chemotherapie intensiviert. Alpha-emittierende Wirkstoffe wie Actinium-225-PSMA-Therapie liefern konzentrierte Energie an Tumoren mit minimalen Kollateralschäden und verschieben Protokolle zur Erstlinienverwendung von Radiopharmazeutika. Unternehmen beschleunigen Forschungsprogramme, und Pluvicto ist zum ersten Blockbuster-Radioliganden geworden, der das kommerzielle Potenzial bestätigt. Theranostika ermöglichen es Klinikern nun, Tumoren in einem Arbeitsablauf zu bildgebend darzustellen, zu behandeln und zu verfolgen, wodurch redundante Therapien reduziert und die Lebensqualität verbessert wird.

Fortschritte bei gezielten Radiopharmazeutika

Blei-212 und Terbium-161 repräsentieren die nächste Welle von Isotopen. Orano Med eröffnete im Januar 2025 die weltweit erste industrielle Blei-212-Anlage und sichert zuverlässige Versorgung für Alpha-Programme. Präklinische Daten zeigen, dass Terbium-161 Lutetium-177 in Lymphommodellen übertrifft und neue Wege für hämatologische Malignome eröffnet. Verbesserte Chelatoren und Vektoren verlängern die Halbwertszeit in vivo und erweitern Indikationen wie Beta-Amyloid-Plaque-Targeting bei Alzheimer-Krankheit.[1]Society of Nuclear Medicine and Molecular Imaging, \"Novel Radionuclide Therapy Represents Potential Paradigm Shift in the Treatment of Alzheimer's Disease, \" snmmi.org

Steigende Nachfrage nach minimalinvasiver und Präzisionsmedizin

Gesundheitssysteme setzen auf Therapien, die Krankenhausaufenthalte verkürzen und die Sicherheit verbessern. Flurpiridaz F-18 erhielt FDA-Zulassung für Herzbildgebung und ermöglicht Stresstests mit höherer diagnostischer Genauigkeit als SPECT. Machine-Learning-gesteuerte Dosimetrie reduziert die Patientenbelastung durch sofortige Dosisberechnungen von einem einzigen Zeitpunkt.[2]Journal of Nuclear Medicine, \"Instant Single-Time-Point Dosimetry Using Machine Learning, \" jnm.snmjournals.org Begleitdiagnostik stellt sicher, dass nur Biomarker-geeignete Patienten eine Therapie erhalten, wodurch Ergebnisse verbessert und Kostenüberschreitungen reduziert werden.

Strategische Initiativen der Marktteilnehmer

Vertikale Integration definiert die Wettbewerbsstrategie. Curiums Übernahme von Monrol im März 2025 sichert Lutetium-177-Ausstoß für globale Kunden. GE HealthCare erlangte die vollständige Kontrolle über Nihon Medi-Physics, um sein Radiopharmazie-Netzwerk in Japan, der weltweit zyklotrondichtesten Nation, zu konsolidieren. Telix' FDA-Zulassung von Gozellix im März 2025 erweitert die Optionen für Prostata-Bildgebung und unterstützt die Therapieplanung.

Auswirkungsanalyse der Beschränkungen*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten radiopharmazeutischer Verfahren | -2.8% | Global, besonders Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische und Zulassungsbarrieren | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Komplexe Produktion und kurze Lebensdauer von Radioisotopen | -2.1% | Global | Mittelfristig (2-4 Jahre) |

| Mangel an ausgebildeten Radiochemikern | -1.4% | Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten radiopharmazeutischer Verfahren

Therapien basierend auf Lutetium-177 übersteigen oft 50.000 USD pro Kurs und stellen Erschwinglichkeitshürden dar. CMS erstattet nun diagnostische Radiopharmazeutika über 630 USD separat, was die Krankenhausökonomie verbessert.[3]Society of Nuclear Medicine and Molecular Imaging, \"CMS Adjusts Nuclear Medicine Reimbursement Policy, Expanding Access to Life-Saving Scans, \" snmmi.org Ergebnisbasierte Preisgestaltung und Risikoteilungsverträge werden erforscht, um eine breitere Adoption ohne Margenerosion zu ermöglichen.

Komplexe Produktion und kurze Lebensdauer von Radioisotopen

Die 10-tägige Halbwertszeit von Actinium-225 und die 10,6-stündige Halbwertszeit von Blei-212 straffen die Logistikfenster. Alternative beschleunigerbasierte Methoden können trägerfreies Lutetium-177 erzeugen und die Abhängigkeit von alternden Reaktoren reduzieren. Regionale Produktionszentren in China und den Vereinigten Staaten verkürzen Lieferketten und puffern geopolitische Störungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Beta-Strahler treiben Marktführerschaft

Beta-Strahler kontrollierten 67,58% des Marktes für nuklearmedizinische Therapeutika 2024, da Kliniker etablierte Isotope wie Lutetium-177 und Jod-131 bevorzugten. Die Aufnahme von Lutetium-177 beschleunigte sich, nachdem SHINE Technologies hochspezifische Aktivität Ilumira einführte, die präziseres Tumor-Targeting liefert und Herstellungsbeschränkungen lockert. Alpha-Strahler zeigen die stärkste Entwicklung: Die Marktgröße für nuklearmedizinische Therapeutika bei Alpha-Strahlern wird voraussichtlich mit 23,55% CAGR bis 2030 expandieren, angetrieben von kommerzieller Actinium-225-Produktion von Eckert & Ziegler.

Die hochenergetische LET-Strahlung der Alpha-Strahler verkürzt Behandlungszyklen und verbessert den Patientenkomfort. Die praktische Halbwertszeit von Blei-212 unterstützt zentralisierte Produktion, während Radium-223 seinen Wert für Knochenmetastasen behält. Beta-basiertes Yttrium-90 erweiterte sich über Hepatozellulärkarzinom hinaus in die Synovektomie und erweiterte den klinischen Fußabdruck des Marktes für nuklearmedizinische Therapeutika.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Therapiemodalität: Gezielte Radioliganden-Therapie führt Innovation

Gezielte Radioliganden-Therapie lieferte 49,56% des Gesamtumsatzes 2024. Die PSMAfore-Phase-3-Studie bestätigte den medianen progressionsfreien Überlebensvorteil von Lutetium-177-PSMA-617 bei Taxan-naivem Prostatakrebs. Real-World-Evidenz zeigte 73,5% Gesamtüberleben bei der Nachbeobachtung für Pluvicto-behandelte Patienten. BNCT folgt mit 20,11% CAGR und nutzt neuartige borhaltige Nanopartikel, die Neutronenaktivierung mit Immun-Checkpoint-Inhibition koppeln.

Radio-Immuntherapie verbindet monoklonale Antikörper mit hochenergetischen Isotopen und öffnet schwer erreichbare solide Tumoren. Automatisierte Planungstools begrenzen Bedienvariabilität und unterstützen eine breitere Nutzerbasis, wodurch der Markt für nuklearmedizinische Therapeutika auch in kleineren Behandlungszentren erweitert wird.

Nach Anwendung: Onkologie-Dominanz mit Neurologie-Aufkommen

Die Onkologie behielt 48,68% Marktbeitrag 2024, angeführt von Prostata-, neuroendokrinen und Schilddrüsenkrebsarten. Neuroendokrine Läsionen sprechen gut auf Blei-212- und Actinium-225-markierte Somatostatin-Analoga an, ein Vorteil, der Behandlungsoptionen erweitert. Neurologie zeigt 21,29% CAGR; Bismut-213-Wirkstoffe eliminierten bis zu 100% der Beta-Amyloid-Plaques in präklinischen Alzheimer-Modellen.

Die Kardiologie profitiert von Flurpiridaz-verstärkter Perfusionsbildgebung, und die Endokrinologie setzt weiterhin auf Jod-131 für Schilddrüsenmalignome. Schmerzpalliation mit knochensuchenden Isotopen bleibt relevant für metastatische Patienten, die systemische Chemotherapie nicht vertragen können.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Endnutzer: Krankenhäuser führen, während Radiopharmazien beschleunigen

Krankenhäuser und Krebszentren eroberten 57,26% Umsatz 2024, unterstützt von funktionsübergreifenden nuklearmedizinischen Teams. UChicago Medicines theranostisches Zentrum veranschaulicht integrierte Versorgung, die Bildgebung, Planung und Therapie zusammenführt. Radiopharmazien expandieren am schnellsten mit 20,31% CAGR, da verteilte Herstellung Transportzeit und Strahlungsverlust reduziert. Jubilant Radiopharmas Netzwerk liefert schlüsselfertige Lösungen unter einheitlichen Gebühren-pro-Test-Modellen und erleichtert die Adoption für Gemeinschaftskrankenhäuser.

Akademische Institute kooperieren mit der Industrie, um Kommerzialisierungslücken zu überbrücken, während Spezialkliniken Entlassungsprotokolle am selben Tag einführen, den Durchsatz steigern und eine breitere Marktdurchdringung für nuklearmedizinische Therapeutika unterstützen.

Geografieanalyse

Nordamerika generierte 46,12% Umsatz 2024 aufgrund von über 2.000 PET/CT-Einheiten und günstiger CMS-Erstattung, die hochpreisige Isotope entbündelt. Die Vereinigten Staaten beherbergen eine expandierende Isotopenproduktionsbasis, da Novartis über 200 Millionen USD in heimische Anlagen investiert, um sich gegen Importe abzusichern. Sutter Healths KI-Bildgebungspartnerschaft mit GE HealthCare demokratisiert erweiterte Dienste in ganz Kalifornien.

Asien-Pazifik verzeichnet die schnellste CAGR von 22,43%. China lizenzierte über 40 Radiopharmazeutika und zielt auf 10 Millionen jährliche Verfahren bis 2035 ab, was die lokale Nachfrage untermauert. SHINE Technologies kooperiert mit Primo Biotech, um Lutetium-177 in Taiwan, Japan, Südkorea und Singapur zu vertreiben und Lieferketten zu festigen. Australiens neue Produktionskomplexe und starke Regierungsunterstützung schaffen ein regionales Exportzentrum.

Europa zeigt stetigere Expansion, unterstützt von robuster F&E und EMA-Zulassungen, doch Reaktorausfälle entlarven Versorgungsbrüchigkeiten. Oranos Thorium-228-Projekt sucht Redundanz in Isotopenketten hinzuzufügen. Naher Osten und Afrika entwickeln sich langsamer, obwohl Israel und Saudi-Arabien zyklotronbasierte Anlagen planen, die zukünftiges Wachstum säen werden.

Wettbewerbslandschaft

Marktführer verbinden Therapieentwicklung mit Isotopenversorgung, um Margen zu schützen und Kontinuität zu gewährleisten. Novartis integriert vertikal durch mehrere US-Reaktoren und reduziert externe Abhängigkeit. Lantheus überschritt die 1-Milliarden-USD-Verkaufsmarke mit PYLARIFY und bewies Skalenökonomie in gezielter Bildgebung. Siemens Healthineers bietet End-to-End-theranostische Plattformen mit Scannern, Software und Therapielösungen.

Aufkommende Spezialisten konzentrieren sich auf Radioisotopen-Innovation. SHINEs abfallarmer, nicht-reaktorbasierter Ansatz könnte den Markt für nuklearmedizinische Therapeutika durch Reduzierung von Produktionsrisiko und Umweltbelastung neu definieren. Actinium Pharmaceuticals kooperiert mit Memorial Sloan Kettering, um das Actimab-A-Programm auf neue Indikationen auszuweiten. IBA und Jubilant setzen kompakte Zyklotrone der nächsten Generation ein, die PET-Isotopenausgabe lokalisieren und Vorlaufzeiten verkürzen.

White-Space-Möglichkeiten bestehen weiterhin bei neurodegenerativen Erkrankungen und seltenen Krebsarten. Begleitdiagnostik gebündelt mit therapeutischen Wirkstoffen ermöglicht maßgeschneiderte Therapien, die Wirksamkeit und Preismacht verstärken. Unternehmen, die Versorgungssicherheit mit klinischer Evidenz vereinen, stehen bereit, den größten Anteil des zukünftigen Marktwachstums für nuklearmedizinische Therapeutika zu erobern.

Branchenführer für nuklearmedizinische Therapeutika

-

Bayer AG

-

Curium Pharma

-

Lantheus Holdings

-

Novartis AG

-

Telix Pharmaceuticals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Curium vollendete die Übernahme von Monrol zur Steigerung der Lutetium-177-Produktion und Erweiterung ihrer PET-Präsenz.

- Januar 2025: SHINE Technologies und Primo Biotech kooperieren zur Verteilung von Ilumira in wichtigen asiatisch-pazifischen Märkten.

- Dezember 2024: Eckert & Ziegler begann die kommerzielle Actinium-225-Produktion und vergrößerte das globale Alpha-Strahler-Angebot.

- Juni 2024: Orano Med eröffnete die erste industrielle Blei-212-Anlage und stärkte Alpha-Therapie-Pipelines.

Globaler Berichtsumfang für den Markt nuklearmedizinischer Therapeutika

Gemäß dem Berichtsumfang verwenden nuklearmedizinische Therapeutika radioaktive Quellen für die Behandlung bestimmter Krebsarten, Herzbeschwerden und einiger anderer Krankheiten.

Der Markt für nuklearmedizinische Therapeutika ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Alpha-Strahler, Beta-Strahler und Brachytherapie segmentiert. Nach Anwendung ist der Markt in Onkologie, Kardiologie, Schilddrüse und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab.

Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Alpha-Strahler | Radium-223 (Ra-223) & Alpharadin |

| Actinium-225 (Ac-225) | |

| Blei-212 / Bismut-212 | |

| Andere | |

| Beta-Strahler | Jod-131 (I-131) |

| Lutetium-177 (Lu-177) | |

| Yttrium-90 (Y-90) | |

| Andere | |

| Brachytherapie | Cäsium-131 |

| Jod-125 | |

| Palladium-103 |

| Gezielte Radioliganden-Therapie (RLT) |

| Radio-Immuntherapie |

| Brachytherapie |

| Bor-Neutronen-Einfang-Therapie (BNCT) |

| Onkologie |

| Kardiologie |

| Endokrinologie (Schilddrüse, Nebenschilddrüse) |

| Neurologie |

| Schmerzpalliation / Knochenmetastase |

| Krankenhäuser und Krebszentren |

| Spezialkliniken |

| Akademische und Forschungsinstitute |

| Radiopharmazien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Typ | Alpha-Strahler | Radium-223 (Ra-223) & Alpharadin |

| Actinium-225 (Ac-225) | ||

| Blei-212 / Bismut-212 | ||

| Andere | ||

| Beta-Strahler | Jod-131 (I-131) | |

| Lutetium-177 (Lu-177) | ||

| Yttrium-90 (Y-90) | ||

| Andere | ||

| Brachytherapie | Cäsium-131 | |

| Jod-125 | ||

| Palladium-103 | ||

| Nach Therapiemodalität | Gezielte Radioliganden-Therapie (RLT) | |

| Radio-Immuntherapie | ||

| Brachytherapie | ||

| Bor-Neutronen-Einfang-Therapie (BNCT) | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Endokrinologie (Schilddrüse, Nebenschilddrüse) | ||

| Neurologie | ||

| Schmerzpalliation / Knochenmetastase | ||

| Nach Endnutzer | Krankenhäuser und Krebszentren | |

| Spezialkliniken | ||

| Akademische und Forschungsinstitute | ||

| Radiopharmazien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

1. Wie hoch ist der aktuelle Wert des Marktes für nuklearmedizinische Therapeutika?

Der Markt ist 2025 mit 4,33 Milliarden USD bewertet.

2. Wie schnell wird der Markt für nuklearmedizinische Therapeutika voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 19,78% expandieren und bis 2030 10,67 Milliarden USD erreichen.

3. Welches Segment hält den größten Marktanteil für nuklearmedizinische Therapeutika?

Beta-Strahler befehligen 67,58% Anteil, angeführt von Lutetium-177-Anwendungen.

4. Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik zeigt die höchste CAGR von 22,43% aufgrund von Infrastrukturausbau und steigenden Behandlungsvolumen.

5. Warum gewinnen Alpha-Strahler an Zugkraft?

Sie liefern höherenergetische Strahlung über kürzere Wege, verbessern die Tumorkontrolle bei gleichzeitiger Reduzierung von Kollateralschäden, und kommerzielle Lieferketten für Actinium-225 und Blei-212 sind nun vorhanden.

Seite zuletzt aktualisiert am: