Marktgröße und Marktanteil für Narbenbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

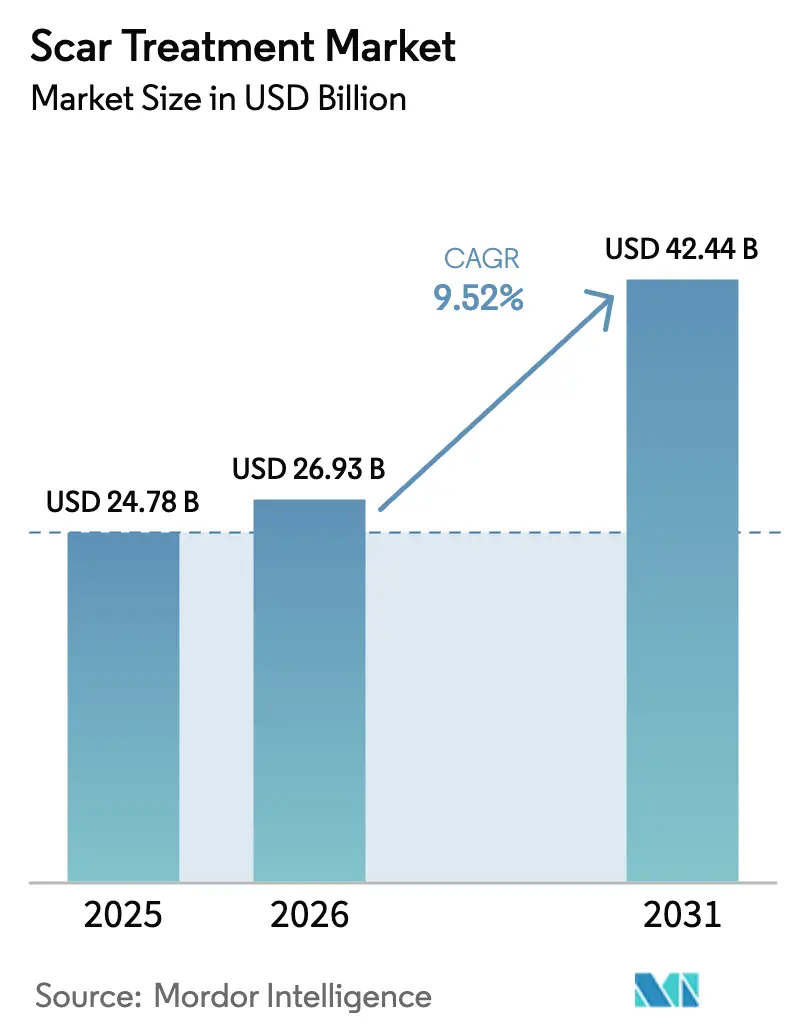

| Marktgröße (2026) | 26.93 Milliarden US-Dollar |

| Marktgröße (2031) | 42.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

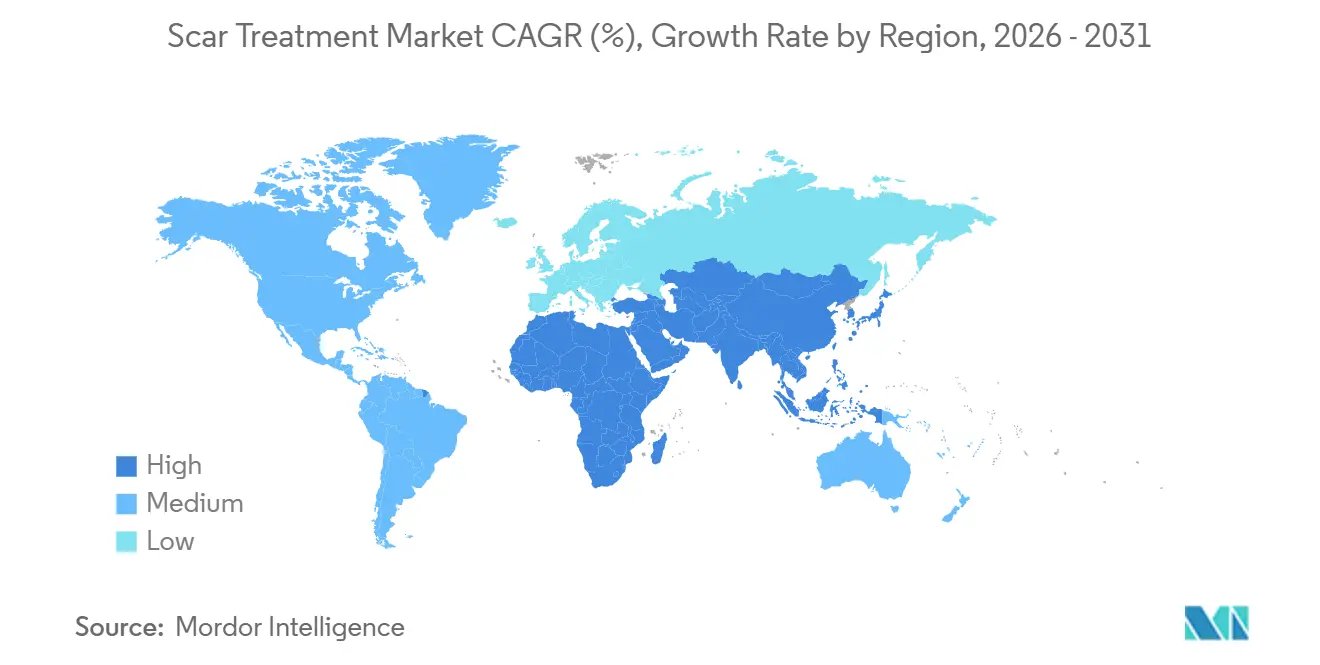

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Narbenbehandlung von Mordor Intelligence

Die Marktgröße für Narbenbehandlung wird voraussichtlich von 24,78 Milliarden USD im Jahr 2025 auf 26,93 Milliarden USD im Jahr 2026 steigen und bis 2031 42,44 Milliarden USD erreichen, mit einer CAGR von 9,52 % über 2026–2031.

Endnutzer wechseln von passiven topischen Behandlungsregimen zu präzisen energiebasierten Geräten, angetrieben durch eine steigende Akne-Prävalenz, eine breitere Kostenerstattung für Verbrennungs- und Traumarevision sowie die kulturelle Akzeptanz minimal-invasiver Ästhetik. Energiebasierte Plattformen versprechen reproduzierbares Kollagen-Remodeling mit kürzerer Ausfallzeit, während KI-gestützte Parameteroptimierung die Qualifikationslücke zwischen erfahrenen und unerfahrenen Anwendern verringert. Das Management von Dehnungsstreifen und die pädiatrische Verbrennungsversorgung sind aufkommende Nischenbereiche, und Versicherer in den Vereinigten Staaten und Westeuropa haben begonnen, Lasersitzungen zu erstatten, wenn eine funktionelle oder psychologische Beeinträchtigung dokumentiert ist.[1]CMS-Richtlinienteam, "Aktualisierung der Medicare-Deckungsrichtlinien 2024," Zentren für Medicare- und Medicaid-Dienste, cms.gov Obwohl topische Formulierungen nach wie vor die Stückzahlen dominieren, verlagern sich die Klinikeinnahmen hin zu Laser-, Radiofrequenz- und Ultraschallsystemen, die Verfahrenspreise von über 1.000 USD pro Sitzung erzielen.[2]ISAPS-Forschungsausschuss, "ISAPS Internationale Umfrage zu ästhetischen/kosmetischen Eingriffen 2024," Internationale Gesellschaft für Ästhetische Plastische Chirurgie, isaps.org

Wichtigste Erkenntnisse des Berichts

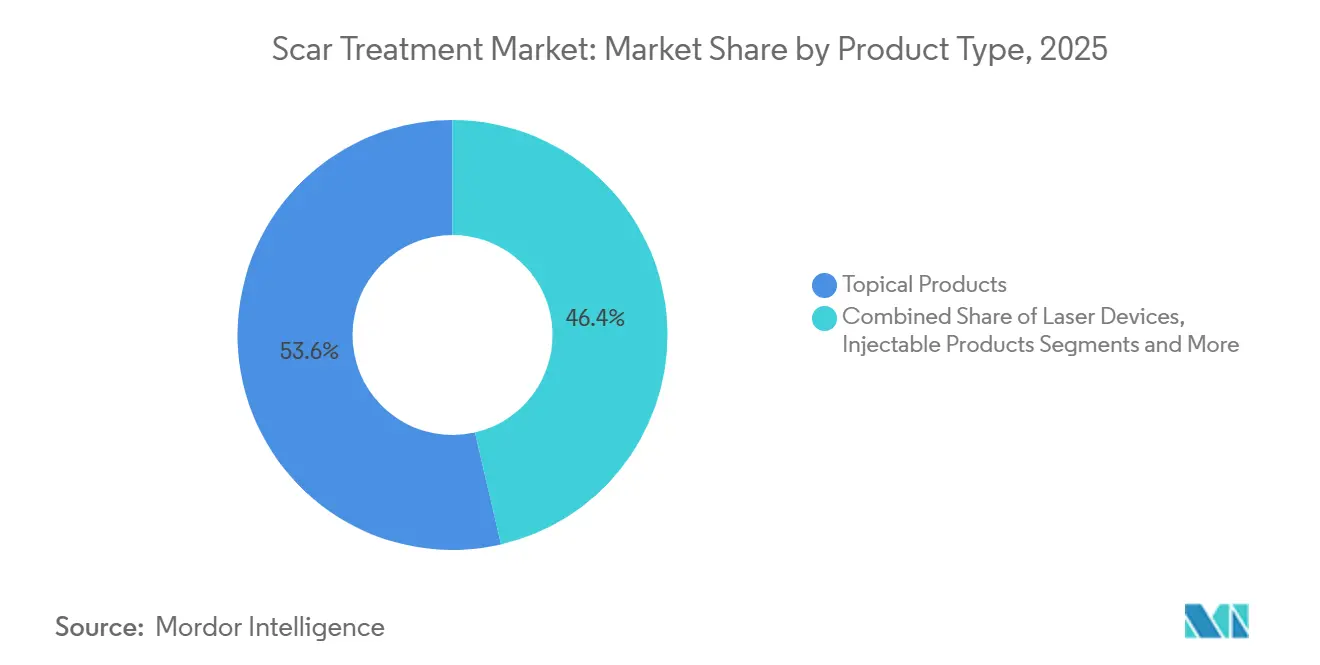

- Nach Produkttyp hielten topische Produkte im Jahr 2025 einen Umsatzanteil von 53,63 %, während Lasergeräte bis 2031 voraussichtlich eine CAGR von 11,68 % verzeichnen werden.

- Nach Behandlungsmodalität beherrschten nicht-energiebasierte Ansätze im Jahr 2025 mit 61,67 % den Marktanteil für Narbenbehandlung, während energiebasierte Eingriffe bis 2031 mit einer CAGR von 12,79 % wachsen sollen.

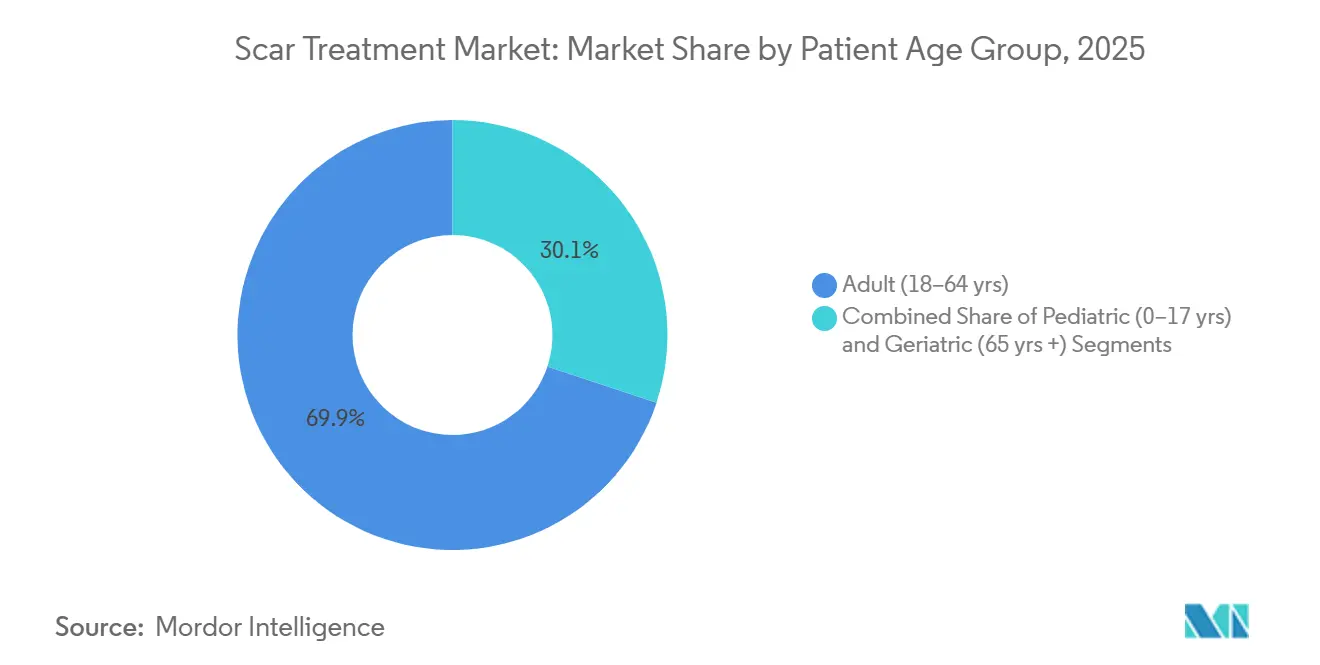

- Nach Patientenaltersgruppe entfielen im Jahr 2025 69,89 % des Umsatzes auf Erwachsene, und für die Pädiatrie wird über 2026–2031 eine CAGR von 10,93 % prognostiziert.

- Nach Narbentyp führten atrophische Narben im Jahr 2025 mit 32,85 % der Marktgröße für Narbenbehandlung, während für Dehnungsstreifen bis 2031 eine CAGR von 11,58 % erwartet wird.

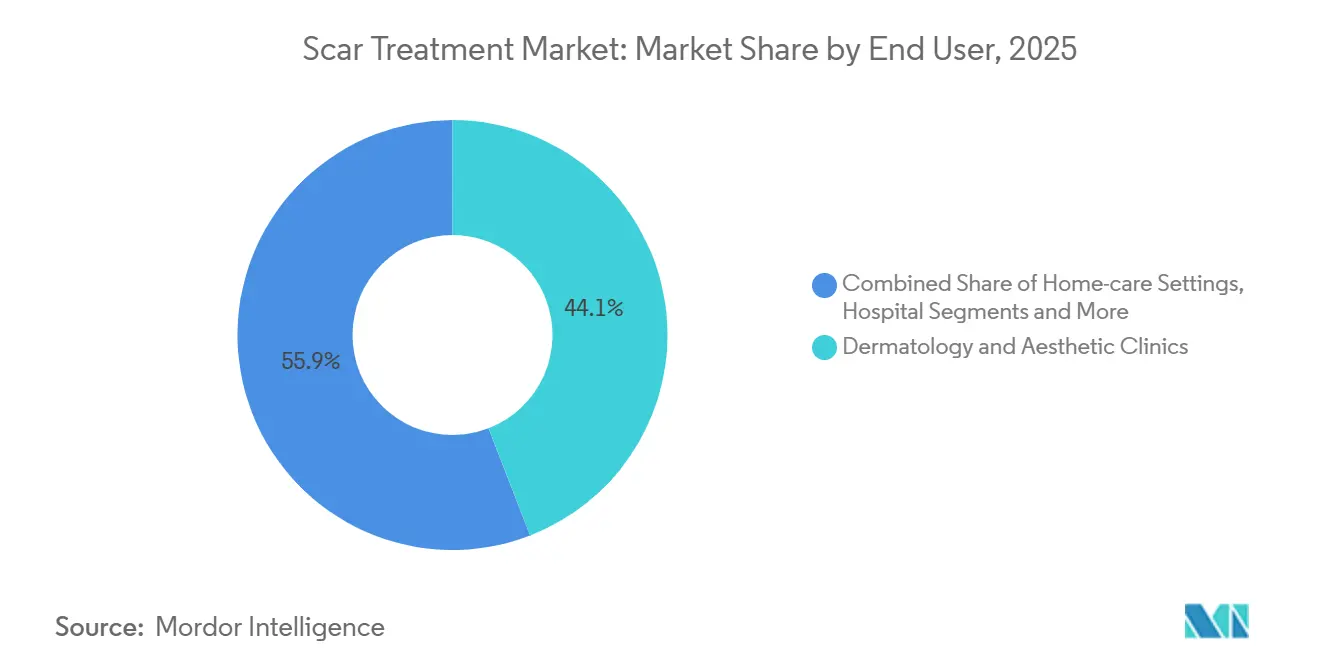

- Nach Endnutzer erzielten Dermatologie- und Ästhetikkliniken im Jahr 2025 einen Umsatzanteil von 44,12 %, während der Heimversorgungsbereich bis 2031 voraussichtlich mit einer CAGR von 13,67 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,24 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 11,22 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Narbenbehandlung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung minimal-invasiver ästhetischer Eingriffe | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Akne-Prävalenz bei Jugendlichen und jungen Erwachsenen | +1.5% | Global, insbesondere städtische Zentren im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Medizintourismus für kosmetische Dermatologie im asiatisch-pazifischen Raum | +1.2% | Kernregion asiatisch-pazifischer Raum (Thailand, Südkorea, Indien), Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kostenerstattung für Verbrennungs- und Traumanarbenrevision | +0.9% | Nordamerika, Westeuropa, ausgewählte GCC-Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Laserparameter- Optimierung | +1.4% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Biogedruckte Hautsubstitute treten in die späte Pipeline-Phase ein | +0.7% | Nordamerika, Europa (klinische Studienstandorte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung minimal-invasiver ästhetischer Eingriffe

Die Vertrautheit der Patienten mit Botulinumtoxin, Fillern und hautstraffenden Behandlungen schlägt sich in der Nachfrage nach Laser- und Radiofrequenz-Narbenrevision nieder. Der Anstieg minimal-invasiver Eingriffe um 40 % im Zeitraum 2020–2024 festigte gebündelte Angebote, bei denen eine einzige Plattform Falten und Aknenarben in einem Besuch behandelt. Kliniken berichten von höheren Umsätzen, wenn Narbenpakete die Anti-Aging-Behandlung begleiten, und Mehrzweck-Konsolen wie Cutera's Excel V+ ermöglichen eine schnellere Amortisation der Kapitalaufwendungen. Das Marketing betont kürzere Ausfallzeiten im Vergleich zur traditionellen ablativen Oberflächenerneuerung und spricht damit berufstätige Erwachsene an. Schulungsprogramme der Gerätehersteller haben sich vervielfacht und sorgen für eine konsistente Protokollanwendung in städtischen Zentren. Das Ergebnis ist ein positiver Kreislauf aus Verbraucheraufklärung, klinischem Vertrauen und Plattform-Upgrades, der den Markt für Narbenbehandlung antreibt.

Steigende Akne-Prävalenz bei Jugendlichen und jungen Erwachsenen

Städtische Ernährungsumstellungen, Stress und Umweltverschmutzung verlängern Akne bis ins späte 20. Lebensjahr und vergrößern den Pool der Kandidaten für atrophische Narben. Epidemiologische Daten zeigen, dass 85 % der Teenager und bis zu 54 % der Erwachsenen über 25 aktive Läsionen aufweisen. Fraktionierte CO₂- und Pikosekunden-Laser erzielen nach drei bis fünf Sitzungen eine Reduktion der Narbentiefe um 50–70 % und geben Dermatologen evidenzbasierte Gesprächsargumente.[3] S. K. Gupta et al., "Fraktionierter CO₂-Laser bei Aknenarben: Systematische Übersicht," Nationales Zentrum für Biotechnologieinformationen, ncbi.nlm.nih.gov Die FDA-Zulassung von Cutera's AviClear-Akne-Laser im Jahr 2022, mit einer im Jahr 2024 dokumentierten Einjahres-Clearance-Rate von 87 %, impliziert langfristig weniger neue Narben. Die Transparenz in sozialen Medien rund um Hautpflegereisen reduziert das Stigma und motiviert zu frühzeitigen Interventionen. Zusammen erweitern diese Faktoren sowohl das präventive als auch das korrektive Segment des Marktes für Narbenbehandlung.

Wachsender Medizintourismus für kosmetische Dermatologie im asiatisch-pazifischen Raum

Eingriffspakete in Bangkok, Seoul und Delhi kosten 50–70 % weniger als vergleichbare US-amerikanische Angebote und ziehen Selbstzahler an, die mehrere Sitzungen benötigen. Thailand verzeichnete im Jahr 2024 2,8 Millionen Medizintouristen, von denen viele fraktionierte Laserpakete zusammen mit Urlaubsreisen buchten. Südkoreas Dermatologieumsatz erreichte im Jahr 2024 5 Billionen KRW (3,8 Milliarden USD), wobei ausländische Kunden 30 % beitrugen. Visa-on-Arrival-Regelungen, gebündelte Hotel-Klinik-Partnerschaften und Influencer-Testimonials verstärken den Schwung. Dieser Zustrom steigert die lokalen Klinikvolumina, beschleunigt den Geräteumsatz und ermutigt Hersteller, Servicezentren im gesamten asiatisch-pazifischen Raum anzusiedeln. Infolgedessen verschärft sich der regionale Wettbewerb, aber Skaleneffekte senken die Behandlungspreise weltweit.

Ausweitung der Kostenerstattung für Verbrennungs- und Traumanarbenrevision

Kostenträger berücksichtigen nun psychische Belastung und Lebensqualitätswerte bei der Genehmigung von Lasersitzungen – ein Politikwechsel, der 2024 in neuen CPT-Codes kodifiziert wurde. Die Medicare-Deckung für fraktionierte CO₂-Behandlung bei Verbrennungsnarben mit ≥ 5 % der Körperoberfläche verringert finanzielle Hürden für chronisch Betroffene. Versicherer in Deutschland und Frankreich folgten diesem Schritt unter Berufung auf Vorteile der sozialen Wiedereingliederung. Pädiatrische Verbrennungszentren nutzen die Deckung, um serielle Eingriffe zu rechtfertigen, die sich an Wachstumsschübe anpassen. Gerätehersteller erwarten einen höheren Eingriffsdurchsatz und führen Serviceverträge ein, die an erstattungsfähige Indikationen geknüpft sind. Der Nettoeffekt ist ein vorhersehbares Volumenwachstum, das langfristige Prognosen für den Markt für Narbenbehandlung untermauert.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Narbenbehandlung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffskosten außerhalb der Versicherungsdeckung | -0.8% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wirksamkeitsdaten für rezeptfreie topische Produkte | -0.5% | Global, insbesondere den Heimversorgungsbereich betreffend | Mittelfristig (2–4 Jahre) |

| Strenge Gerätezulassungsfristen in Europa | -0.6% | Europa, mit sekundären Auswirkungen auf die globale Markteinführungsreihenfolge | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Laser- Dermatologen in Afrika | -0.3% | Subsaharisches Afrika, Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffskosten außerhalb der Versicherungsdeckung

Fraktionierte CO₂-Sitzungen kosten in Nordamerika 1.000–2.500 USD, und drei bis fünf Besuche sind üblich. Nur funktionelle Verbrennungen oder Keloide kommen manchmal für eine Versicherungserstattung in Frage, sodass Aknenarben und Dehnungsstreifen selbst zu bezahlen sind. Eine ASDS-Umfrage aus dem Jahr 2024 zeigte, dass 42 % der interessierten Patienten aufgrund des Preises absprangen. Günstigere Einstiegslaser zielen darauf ab, die Sitzungsgebühren auf 500–800 USD zu senken, können jedoch an Präzision mangeln. Sofern Finanzierungspläne oder die Deckung nicht schneller ausgeweitet werden, wird der Preisschock das kurzfristige Wachstum des Marktes für Narbenbehandlung dämpfen.

Begrenzte Wirksamkeitsdaten für rezeptfreie topische Produkte

Silikongele haben einen nachgewiesenen Nutzen, dennoch bleiben Zwiebelextrakt und Vitamin E trotz schwacher Datenlage beliebt. Eine Überprüfung von 37 randomisierten kontrollierten Studien in Dermatologic Surgery aus dem Jahr 2024 bestätigte Signifikanz nur für Silikonformulierungen. Die FDA klassifiziert die meisten rezeptfreien Narbensalben als Kosmetika, sodass strenge Studien nicht vorgeschrieben sind. Verbraucher verschwenden möglicherweise Zeit mit unwirksamen Produkten, verzögern evidenzbasierte Behandlungen und erzeugen Skepsis, die auf professionelle Behandlungen übergreift. Hersteller wissenschaftlich fundierter topischer Produkte intensivieren die Aufklärung, um ihre Glaubwürdigkeit im Markt für Narbenbehandlung zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Narbenbehandlung

Nach Produkttyp:

Topische Produkte behalten das Volumen, Laser beschleunigenTopische Produkte erzielten im Jahr 2025 einen Marktanteil von 53,63 % im Markt für Narbenbehandlung, angetrieben durch zugängliche Silikongele und -folien, die die Narbenhöhe bei 12-wöchiger Anwendung nach der Verletzung um bis zu 50 % reduzieren. Lasergeräte verzeichnen jedoch bis 2031 eine CAGR von 11,68 %, da Kliniken in fraktionierte CO₂-, Pikosekunden- und KI-gestützte Systeme investieren, die ein vorhersehbares Kollagen-Remodeling bieten. Diese Entwicklung positioniert Laser bis zum Ende des Jahrzehnts für einen größeren Anteil an der Marktgröße für Narbenbehandlung.

Kapitalanschaffungen werden durch Mehrzweck-Konsolen erleichtert, die Pigment-, Gefäß- und Oberflächenerneuerungsindikationen abdecken. Inzwischen steigen Injektionsprodukte und Oberflächengeräte wie Radiofrequenz-Microneedling auf der Grundlage von Kombinationstherapieprotokollen, die Textur glätten und Vertiefungen anheben. Chirurgische Exzision bleibt eine Nische für refraktäre hypertrophe oder Kontrakturnarben, aber biogedruckte Transplantate könnten dieses kleine Segment stören, sobald die Skalierungsprobleme gelöst sind.

Nach Behandlungsmodalität:

Energiebasierte Verfahren schließen die LückeNicht-energiebasierte Methoden, dominiert durch Silikonokklusionstherapie und intraläsionale Steroide, hielten im Jahr 2025 61,67 % des Umsatzes. Feuchtigkeitsspendende Verbände modulieren die Fibroblasten-Aktivität, und Triamcinolon-Injektionen glätten Keloide um bis zu 70 %. Dennoch wachsen energiebasierte Verfahren jährlich um 12,79 % und verringern den Abstand in der Marktgröße für Narbenbehandlung. Fraktioniertes CO₂ erzeugt mikrothermische Zonen, die die Neocollagenese auslösen, während Pikosekunden-Laser thermische Schäden minimieren – entscheidend für dunklere Hauttypen.

Radiofrequenz-Microneedling-Systeme wie Lutronic's Genius erhitzen die retikuläre Dermis auf 60–65 °C und kontrahieren Kollagen ohne epidermale Verletzung. Intensives gepulstes Licht und Ultraschall besetzen Spezialnischen für Rötungen oder oberflächliche Textur. Chirurgische und biologische Eingriffe bleiben schweren Verbrennungen vorbehalten, könnten aber steigen, wenn regenerative Transplantate späte Studienphasen bestehen.

Nach Patientenaltersgruppe:

Erwachsenennachfrage dominiert, pädiatrische CAGR führtErwachsene im Alter von 18–64 Jahren trieben im Jahr 2025 69,89 % der Ausgaben an, da Aknenarben, postpartale Dehnungsstreifen und chirurgische Revisionen den Klinikverkehr ankurbeln. Pädiatrische Behandlungen steigen jedoch mit einer CAGR von 10,93 %, was frühe Verbrennungsnarben-Interventionsprotokolle widerspiegelt, die Laser innerhalb von sechs Wochen nach der Heilung befürworten. Die FDA-Zulassung kinderspezifischer Fluenz-Einstellungen für UltraPulse CO₂- und Halo-Hybridlaser unterstreicht den Sicherheitsfortschritt.

Serielle pädiatrische Sitzungen über Jahre hinweg schaffen langfristige Einnahmen für Verbrennungszentren, während sich die geriatrische Versorgung auf post-onkologische und Traumafälle konzentriert. Altersbedingte Fragilität erfordert konservative Fluenzwerte, dämpft jedoch nicht die Bereitschaft zu Lebensqualitätsverbesserungen, sodass alle Kohorten im Markt für Narbenbehandlung aktiv bleiben.

Nach Narbentyp:

Atrophische Narben führen, Dehnungsstreifen steigen starkAtrophische Läsionen machten im Jahr 2025 32,85 % des Umsatzes aus, da fraktionierte Laser und Filler auf aknebedingte Vertiefungen abzielen. Pikosekunden-Systeme wie PicoWay liefern pigmentsichere Energie und erweitern die Optionen für Fitzpatrick-IV-VI-Populationen. Dehnungsstreifen beschleunigen sich mit einer CAGR von 11,58 %, gestützt durch postpartale Ästhetik und Radiofrequenz-Microneedling-Studien, die über sechs Monate eine Verbesserung des Erscheinungsbildes um 60 % zeigen.

Hypertrophe und Keloidnarben bleiben refraktär; Kombinationsprotokolle aus Steroid-5-FU-PDL glätten das Gewebe, aber das Rückfallrisiko bleibt bestehen. Kontrakturnarben nach Verbrennungen treiben multimodale Programme an, die chirurgische Freisetzung und Laser-Oberflächenerneuerung kombinieren, und festigen ihre Rolle trotz geringerer Volumina. Aknenarben überschneiden sich mit der atrophischen Analytik, werden jedoch für die therapeutische Ausrichtung im Markt für Narbenbehandlung separat erfasst.

Nach Endnutzer:

Kliniken führen, Heimversorgung expandiertDermatologie- und Ästhetikkliniken hielten im Jahr 2025 44,12 % des Umsatzes und beherbergen Premium-Laser und Injektionsdienstleistungen, die höhere durchschnittliche Verkaufspreise erzielen. Gebündelte Anti-Aging- und Narbenpakete fördern die Besuchshäufigkeit und Upselling-Möglichkeiten. Krankenhäuser dominieren die Verbrennungsrekonstruktion und komplexe Kontrakturen und nutzen OP-Kapazitäten und Kostenerstattung. Ambulante chirurgische Zentren sind attraktiv für ambulante Exzision und Laser unter leichter Sedierung und balancieren Kosten und Akkreditierung.

Die Heimversorgung ist zwar klein, wächst aber mit 13,67 % auf der Grundlage von FDA-zugelassenen handgehaltenen fraktionierten Geräten und vernetzten Silikonpflastern, die Adhärenz-Analysen liefern. Evidenzlücken bestehen, aber die Bequemlichkeit zieht kostenbewusste Verbraucher an, die später möglicherweise auf Klinikverfahren eskalieren und den Trichter für den Markt für Narbenbehandlung vergrößern.

Geografische Analyse

Markt für Narbenbehandlung in Nordamerika

Nordamerika trug 2025 mit 37,24 % zum Umsatz bei, gestützt durch ausgereifte Versicherungsrahmen und 54.280 im Jahr 2024 erfasste Narbenkorrekturoperationen. Mehrere Plattformen der nächsten Generation, wie Accure eCO₂ 3D und das KI-gestützte System von AVAVA, wurden hier erstmals vorgestellt und festigten die technologische Führungsposition der Region. Der grenzüberschreitende Patientenverkehr nach Mexiko und Kanada hält an, da US-amerikanische Patienten Preisnachlässe von 40–60 % bei Eingriffen suchen.

Markt für Narbenbehandlung in Europa

Europa hält einen bedeutenden Anteil, wobei Deutschland, Frankreich und das Vereinigte Königreich die Geräteforschung anführen. Die EU-MDR hat jedoch die Zulassungszyklen verlängert, was Unternehmen dazu veranlasst, US-Markteinführungen zu priorisieren. Südliche Märkte wie Italien und Spanien profitieren vom eingehenden Ästhetiktourismus und gleichen damit die wirtschaftliche Schwäche im Inland aus. Der britische NHS finanziert funktionale Fälle, während private Kliniken die Lücken schließen, die durch 12-monatige Wartelisten entstehen.

Markt für Narbenbehandlung in APAC und MEA

Asien-Pazifik ist mit einer CAGR von 11,22 % der Wachstumsmotor, angetrieben durch Thailands 2,8 Millionen Medizintouristen, Südkoreas Dermatologiesektor im Wert von 5 Billionen KRW und Chinas rasant wachsenden Aufbau privater Kliniken. Inländische OEM-Zulassungen in China senken die Gerätekosten und erweitern den Zugang. Japan und Australien bleiben Premiummärkte, während Indien budgetsensible Verbrennungs- und Keloidentpatienten anzieht. GCC-Länder investieren stark in Fachzentren und umwerben regionale Reisende, während Subsahara-Afrika mit einem Mangel an Leistungserbringern konfrontiert ist, der die Marktdurchdringung begrenzt.

Wettbewerbslandschaft

Der Markt für Narbenbehandlung ist mäßig fragmentiert. Zu den führenden Geräteherstellern gehören Lumenis, Candela Medical, Cutera und Hologic's Cynosure, die hochenergetische Plattformen verankern. Lumenis' UltraPulse CO₂ setzt den ablativen Maßstab, und sein M22 IPL deckt Gefäß- und Pigmentanliegen ab. Candela's PicoWay Pikosekunden-Laser zeichnet sich bei Aknenarben auf dunkleren Hauttypen aus. Cutera's Excel V+ konsolidiert Gefäß- und Oberflächenerneuerungsindikationen zur Maximierung des ROI.

Zu den führenden topischen Anbietern gehören Biodermis und Perrigo's ScarAway, die die Evidenzbasis von Silikon nutzen, während Mölnlycke's Mepiform auf institutionelle Verkäufe abzielt. Injektionsanbieter wie Merz und Galderma positionieren Filler für die atrophische Elevation neben Lasern. Aufkommende Disruptoren verfolgen KI-Parameteroptimierung, Heimgeräte und biogedruckte Transplantate; AVAVA's FDA-zugelassener Focal Point exemplifiziert die Konvergenz von Software und Photonik. Patentportfolios in der Handstück-Ergonomie und algorithmischen Dosierung schaffen verteidigbare Wettbewerbsvorteile, doch kostengünstigere asiatische Anbieter erodieren die Preispunkte und verschärfen den Wettbewerb.

Marktführer in der Narbenbehandlungsbranche

Smith & Nephew plc

Johnson & Johnson

Bausch Health Companies Inc.

Mölnlycke Health Care AB

Hologic Inc. (Cynosure)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Narbenbehandlung

- Bausch Health (Solta Medical)

- Beijing Toplaser Technology Co. Ltd.

- Biodermis LLC

- Candela Medical

- Cutera

- Enaltus LLC (Kelo-Cote)

- Hologic

- InMode Ltd

- Johnson & Johnson (Neutrogena, Ethicon)

- Lumenis

- Lutronic Corp.

- Merz Pharma GmbH

- Molnlycke Health Care

- Perrigo Company plc (ScarAway)

- Rejuvaskin Global

- Sciton

- Smiths Group

- Candela Medical

- Zimmer Biomet

Jüngste Branchenentwicklungen im Markt für Narbenbehandlung

- Januar 2026: BIOCORNEUM brachte SiliSilk auf den Markt, ein SPF-freies Silikongel, das die von Klinikern empfohlenen Optionen zur Narbenregeneration erweitert

- Januar 2026: Kolmar Koreas KI-gestütztes Narben-Schönheitsgerät gewann den CES 2026 „Best of Innovation”-Preis in der Kategorie Beauty-Technologie und unterstreicht die zunehmende Konvergenz mit der Unterhaltungselektronik

- Januar 2026: NanoPass Technologies stellte auf dem IMCAS World 2026 MicronJet 800 vor und fügte eine 0,8 mm intradermale Mikronadel für ästhetische Formulierungen hinzu.

Markt für Narbenbehandlung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Narbenbehandlung als alle Einnahmen, die aus Produkten oder Verfahren generiert werden, deren primäres Ziel es ist, die Sichtbarkeit von Narben nach Verbrennungen, Traumata oder chirurgischen Eingriffen zu verringern, anstatt sie vollständig zu entfernen, und deckt sowohl rezeptfreie topische Produkte als auch klinisch-energiebasierte Therapien ab.

Ausschluss aus dem Umfang: Rein kosmetische Filler oder rekonstruktive Chirurgien, die für andere Zwecke als die Narbenrevision durchgeführt werden, werden ausgeschlossen, um den Fokus auf narbenbezogene Nachfragetreiber zu erhalten.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Topische Produkte

- Lasergeräte

- Oberflächenbehandlungsgeräte (Dermabrasion und Microneedling)

- Injizierbare Produkte (Dermale Filler und Steroide)

- Chirurgisch-invasive Eingriffe

- Nach Behandlungsmodalität

- Nicht-energiebasiert (Topisch, Silikon, Injizierbar)

- Energiebasiert (Laser, Radiofrequenz, Ultraschall, Intensives gepulstes Licht)

- Chirurgische und biologische Eingriffe (Exzision, Transplantation, Biogedruckte Haut)

- Nach Patientenaltersgruppe

- Pädiatrisch (0–17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (65 Jahre +)

- Nach Narbentyp

- Atrophische Narben

- Hypertrophe und Keloidnarben

- Kontrakturnarben

- Dehnungsstreifen

- Aknenarben

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- und Ästhetikkliniken

- Ambulante chirurgische Zentren

- Heimversorgung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten anschließend Dermatologen, Chirurgen in Verbrennungsstationen, Apothekenketten und regionale Gerätehändler in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC. Diese Gespräche klärten reale durchschnittliche Verkaufspreise, Patientenzahlungsmuster und die Einführung neuer Therapien und flossen direkt in Modellannahmen ein, die wir mit Folgeumfragen validierten.

Desk-Research

Wir begannen damit, aktuelle Daten aus offenen Quellen wie dem Global Health Observatory der Weltgesundheitsorganisation, dem US-amerikanischen FDA-Geräteregister, dem Statistikportal der Amerikanischen Gesellschaft für Plastische Chirurgen, von UN Comtrade zusammengestellten Handelsmeldungen und begutachteten dermatologischen Fachzeitschriften, die Narben-Prävalenztrends verfolgen, zusammenzuführen. Ergänzender Kontext zu Unternehmens-Pipelines und Behandlungspreisen stammte aus Jahresberichten in D&B Hoovers und Nachrichtenarchiven, auf die über Dow Jones Factiva zugegriffen wurde.

Regulatorische Aktualisierungen, Krankenhauseingriffvolumina und Indikatoren für die Verbraucherakzeptanz wurden aus nationalen Gesundheitsministerien, Umfragen der Internationalen Gesellschaft für Ästhetische Plastische Chirurgie und Import-Export-Manifesten entnommen, die Laserplattformen oder Silikonfolien kennzeichnen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Publikationen unterstützten Datenprüfungen und die Verfeinerung der Darstellung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, verankert an länderspezifischer Narbenrate, Behandlungssuchquoten und Kostenträgersplits, lieferte den ersten Entwurf. Diese Gesamtwerte wurden gegen Bottom-up-Aggregationen aus Stichproben von Klinikvolumina und Markenverkäufen topischer Produkte geprüft, was uns ermöglichte, Leckagen zwischen professionellen und Einzelhandelskanälen anzupassen. Zu den Schlüsselvariablen gehören Verbrennungsverletzungsrate, Anzahl elektiver ästhetischer Eingriffe, Importwerte silikonbasierter Verbände, installierte Basis von Lasersystemen, Preisstreuung bei rezeptfreien Produkten und regionale Versicherungsdeckungsquoten. Multivariate Regression, kombiniert mit Szenarioanalyse für makroökonomische Schwankungen, untermauert die Prognose für 2025–2030. Lücken in granularen Bottom-up-Daten wurden durch regionsspezifische Penetrations-Proxys überbrückt, die mit unserem Expertengremium vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, Varianzschwellen und eine zweistufige Peer-Review vor der Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenrevisionen aus, wenn regulatorische Zulassungen, wichtige Produkteinführungen oder makroökonomische Schocks die Basisannahmen wesentlich verändern.

Wie die Marktgröße für Narbenbehandlung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Produktmixe, Geografiesets, Währungsjahre und Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber hier sind, ob Heimanwendungsgele gezählt werden, wie klinische Lasersitzungen bepreist werden und ob Wechselkurse eingefroren oder fortgeschrieben werden. Mordors Zahlen spiegeln eine ausgewogene Mischung aus Einzel- und Verfahrenseinnahmen, jährlicher Devisennormalisierung und kontinuierlicher Expertenvalidierung wider, auf die einige Verlage verzichten.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 34,22 Mrd. USD (2025) | ||

| 29,25 Mrd. USD (2024) | Globale Unternehmensberatung A | Lässt energiebasierte Verfahren aus; stützt sich auf begrenzte Länderauswahl |

| 28,47 Mrd. USD (2023) | Fachzeitschrift B | Vermischt Einzel- und klinische Verkäufe ohne Normalisierung der durchschnittlichen Verkaufspreise |

| 23,80 Mrd. USD (2023) | Branchenverband C | Schließt E-Commerce aus und verwendet statische Wechselkurse von 2023 |

Zusammengenommen zeigt der Vergleich, dass Mordors Zahl, wenn Umfang, Währung und Preisgestaltung harmonisiert werden, einen transparenten Mittelpunkt bietet, der auf klar nachvollziehbaren Variablen basiert und Führungskräften die verlässliche Ausgangsbasis liefert, die sie benötigen, um Chancen zu bewerten oder die Leistung zu benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Narbenbehandlung?

Die Marktgröße für Narbenbehandlung erreichte im Jahr 2026 26,93 Milliarden USD und soll bis 2031 42,44 Milliarden USD erreichen.

Was ist der wichtigste Wachstumstreiber nach 2026?

Die steigende Akzeptanz minimal-invasiver energiebasierter Geräte, die eine schnellere Erholung und messbare Ergebnisse liefern, wird die prognostizierte CAGR von 9,52 % untermauern.

Welche Produktkategorie wächst am schnellsten?

Lasergeräte sind bis 2031 auf dem Weg zu einer CAGR von 11,68 %, da Kliniken fraktionierte CO₂- und Pikosekunden-Plattformen für das Kollagen-Remodeling bevorzugen.

Warum ist der asiatisch-pazifische Raum die dynamischste Region?

Medizintourismuspreise, die 50–70 % unter dem westlichen Niveau liegen, kombiniert mit fortschrittlichen Technologiezentren in Thailand, Südkorea und Indien, treiben eine regionale CAGR von 11,22 % an.

Sind topische Narbenprodukte klinisch erprobt?

Silikongele und -folien haben robuste Belege für die Abflachung und Aufweichung von Narben, während Zwiebelextrakt und Vitamin E in kontrollierten Studien keine statistisch signifikanten Vorteile aufweisen.

Wie wird KI zukünftige Behandlungen beeinflussen?

KI-gestützte Parameteroptimierung reduziert die Variabilität der Anwender und die Verfahrensdauer und macht fortschrittliche Laser-Oberflächenerneuerung in Kliniknetzwerken zugänglicher.

Seite zuletzt aktualisiert am: