Marktgröße und Marktanteil für Management-Entscheidungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

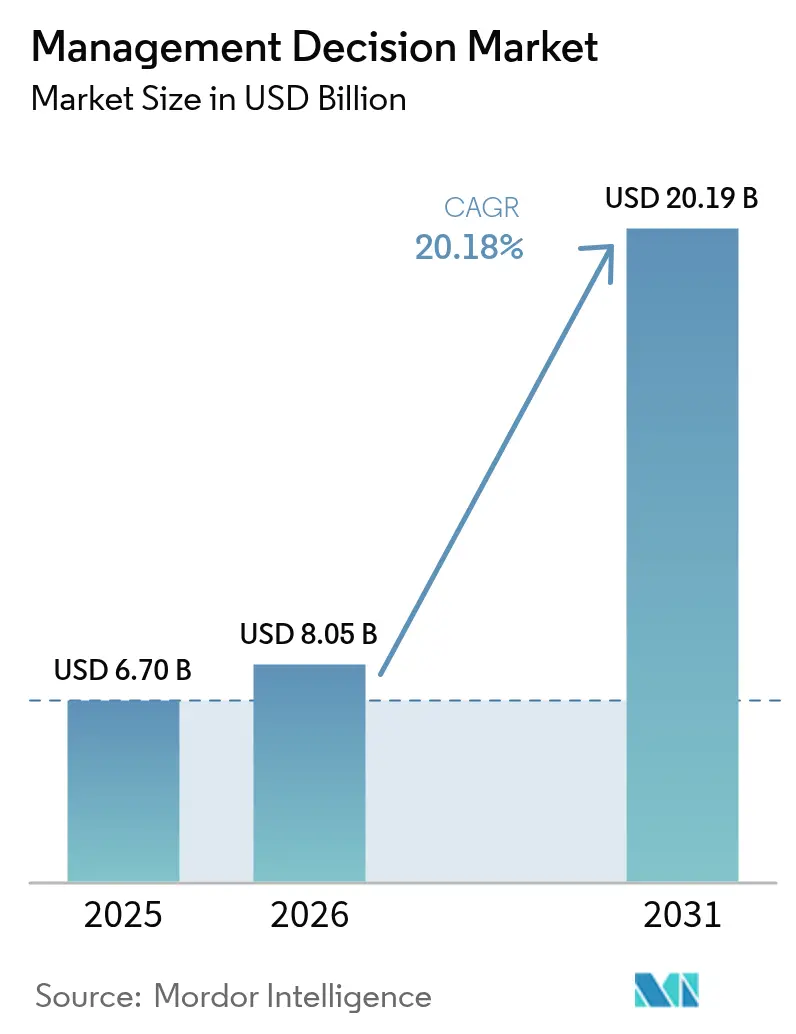

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 20.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Management-Entscheidungen von Mordor Intelligence

Die Marktgröße für Management-Entscheidungen wird im Jahr 2026 auf 8,05 Milliarden USD geschätzt, ausgehend von einem Wert von 6,70 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 20,19 Milliarden USD zeigen, und einem Wachstum von 20,18 % CAGR über den Zeitraum 2026–2031. Das Wachstum spiegelt die unternehmerische Verschiebung von der deskriptiven Analytik hin zur Entscheidungsintelligenz wider, die Geschäftsregeln mit künstlicher Intelligenz (KI) verbindet, um Ergebnisse zu beschleunigen und zu verbessern. Cloud-native Bereitstellung, erhöhte regulatorische Kontrolle, die eine erklärbare KI erfordert, sowie die Verbreitung von Low-Code-Tools sind zentrale Treiber, da Unternehmen schnellere Erkenntniszyklen bis zur Handlung anstreben.[1]American Hospital Association, "KI-Einführung im Einnahmezyklusmanagement," aha.org Anbieter konvergieren nun Entscheidungsmaschinen, Prozessorchestrierung und maschinelles Lernen in einheitlichen Plattformen, sodass Unternehmen mehr operative Entscheidungen automatisieren können, während Governance-Kontrollen beibehalten werden.

Wesentliche Erkenntnisse des Berichts

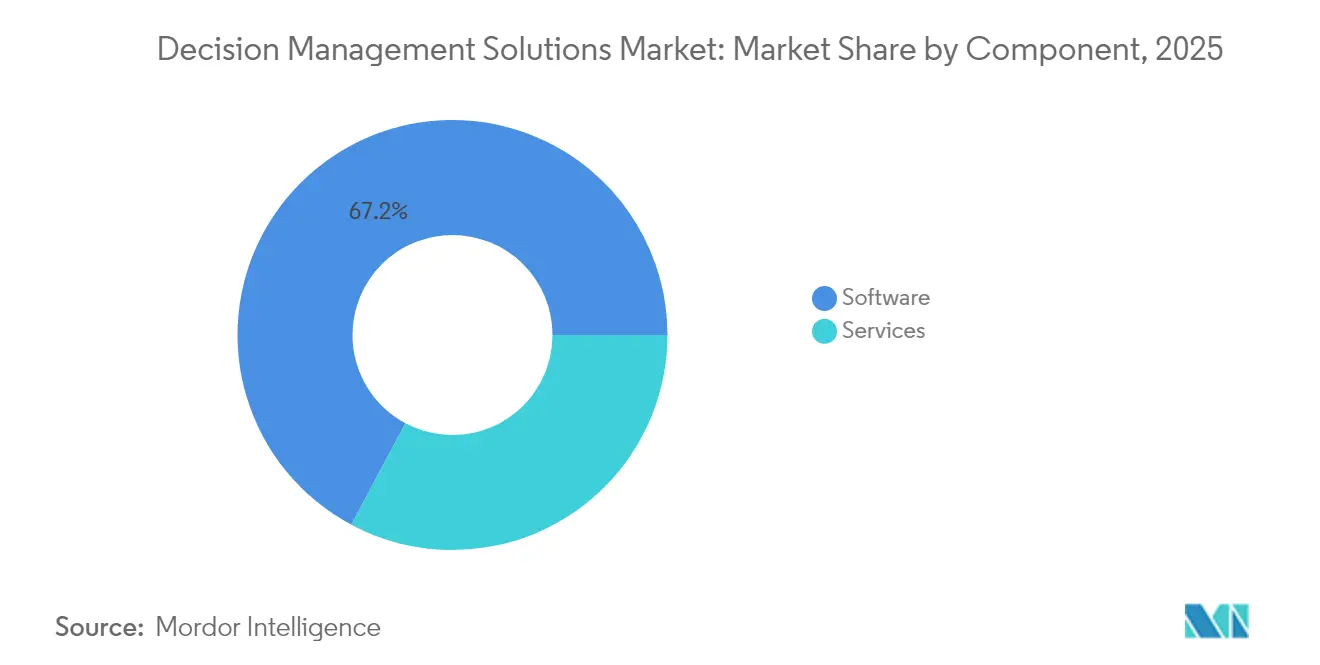

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 67,20 % der Marktgröße für Management-Entscheidungen, während Dienstleistungen voraussichtlich mit einer CAGR von 21,95 % bis 2031 wachsen werden.

- Nach Bereitstellungstyp erfasste das Cloud-Segment im Jahr 2025 79,30 % der Marktgröße für Management-Entscheidungen und wächst bis 2031 mit einer CAGR von 21,56 %.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 61,40 % der Marktgröße für Management-Entscheidungen; kleine und mittelständische Unternehmen (KMU) werden voraussichtlich zwischen 2026–2031 mit einer CAGR von 21,25 % expandieren.

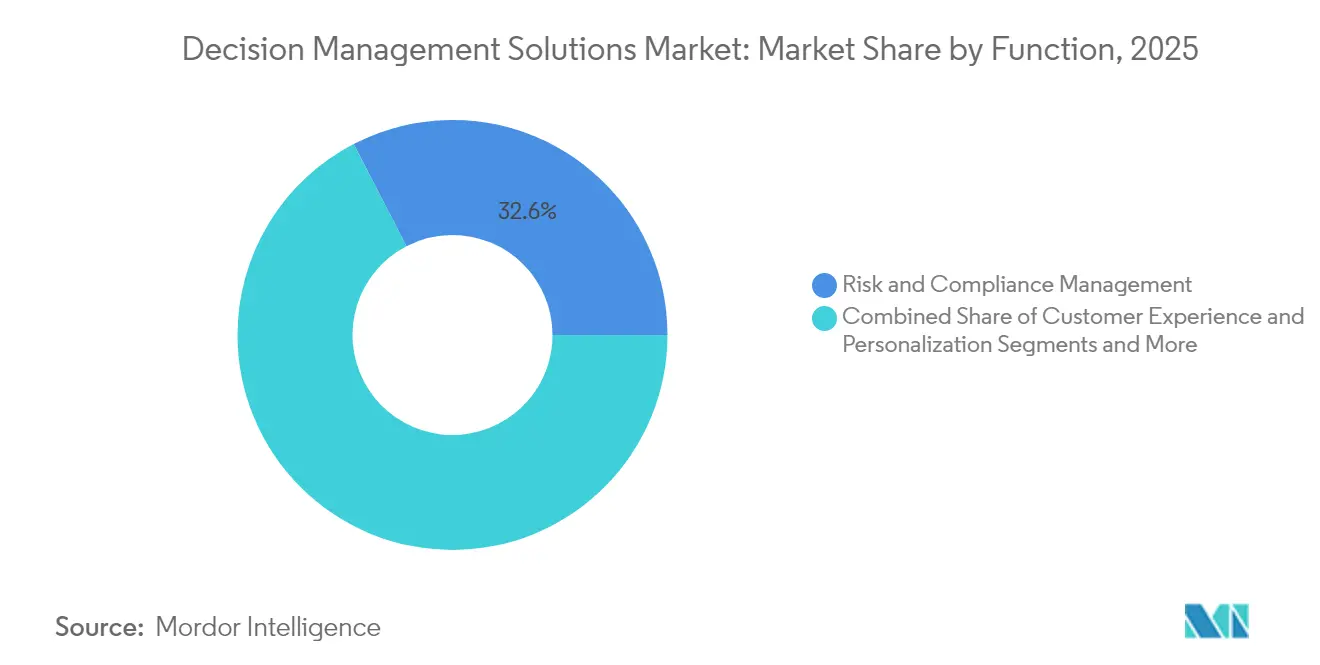

- Nach Funktion führte Risiko- und Compliance-Management mit 32,60 % der Marktgröße für Management-Entscheidungen im Jahr 2025; Betrugserkennung ist die am schnellsten wachsende Funktion mit einer CAGR von 23,68 % bis 2031.

- Nach Endbenutzerbranche dominierten Banken, Finanzdienstleistungen und Versicherungen (BFSI) mit einem Anteil von 29,40 % der Marktgröße für Management-Entscheidungen im Jahr 2025; Anwendungen im Gesundheitswesen werden voraussichtlich bis 2031 mit einer CAGR von 24,1 % wachsen.

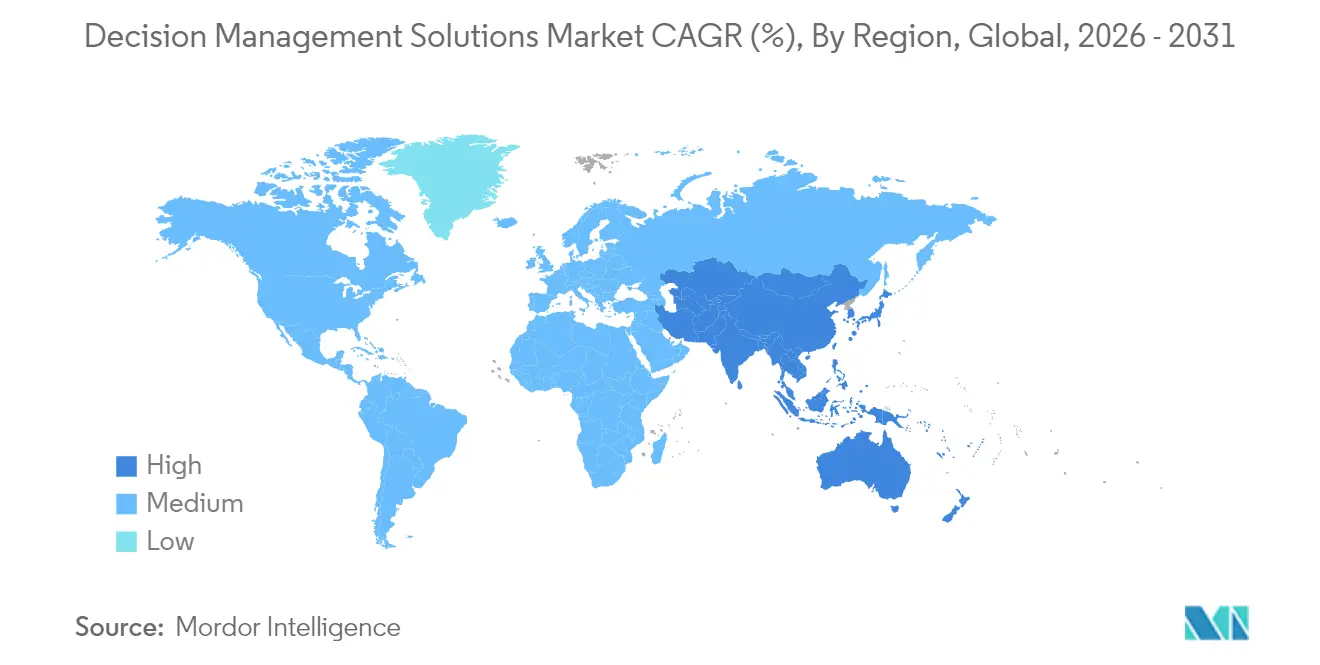

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 36,50 % der Marktgröße für Management-Entscheidungen, während die Region Asien-Pazifik voraussichtlich zwischen 2026–2031 mit einer CAGR von 23,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Management-Entscheidungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an unternehmerischer Agilität und Echtzeit-Einblicken | +5.8% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Einführung von Entscheidungsanalytik im BFSI-Bereich | +4.9% | Nordamerika, Europa, APAC-Finanzzentren | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Nachfrage nach erklärbarer KI | +3.7% | Stark regulierte Märkte in den USA, der EU und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Low-Code-/No-Code-Plattformen erweitern die Nutzerbasis | +3.2% | Global, schnellere Einführung in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Entscheidungsfindung in Edge- und IoT-Geräten | +2.6% | Nordamerika, Europa, fortgeschrittene APAC-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an unternehmerischer Agilität und Echtzeit-Einblicken

Marktturbulenz hat Echtzeit-Entscheidungsfindung zu einer Überlebensnotwendigkeit gemacht. Moderne Plattformen verbinden jetzt prädiktive Analytik mit Regelmaschinen und ermöglichen es Organisationen, auf Signale zu reagieren, bevor diese die Leistung beeinträchtigen. Unternehmen automatisieren hochvolumige operative Entscheidungen wie Preisgestaltung und Routing durch Multi-Agenten-Systeme, die Arbeitsabläufe ohne menschliche Verzögerung koordinieren. Entscheidungsabläufe erstrecken sich über Abteilungen hinweg, um die Ausführung mit den sich wandelnden Marktbedingungen in Einklang zu halten und dabei eine konsistente Richtliniendurchsetzung zu gewährleisten.

Anstieg der Einführung von Entscheidungsanalytik in Banken, Finanzdienstleistungen und Versicherungen (BFSI)

Banken und Versicherungsunternehmen integrieren Entscheidungsmaschinen in die Kreditgenehmigung, Schadensbearbeitung und Customer-Journey-Interaktionen. Automatisierte Kreditentscheidungsprozesse bearbeiten Kreditanträge innerhalb von Sekunden und gewährleisten einheitliche Compliance-Prüfungen. Unternehmen kombinieren interne Aufzeichnungen mit digitalem Verhalten, um individuelle Finanzangebote zu erstellen und Dienstleistungen auf bisher unterversorgte Kreditnehmer auszuweiten. End-to-End-Orchestrierungstools passen Produktkonditionen in Echtzeit an, wenn sich Kundenrisikofaktoren oder Marktdaten ändern, und verbessern sowohl die Portfolioqualität als auch das Nutzererlebnis.

Compliance-getriebene Nachfrage nach erklärbarer künstlicher Intelligenz (KI)

Vorschriften wie der KI-Akt der Europäischen Union verlangen Transparenz für risikoreiche automatisierte Systeme. Unternehmen bevorzugen daher hybride Architekturen, die Vorhersagen des maschinellen Lernens mit expliziten Regeln überlagern, sodass jedes Ergebnis nachvollzogen werden kann. Governance-Rahmenwerke dokumentieren die Datenherkunft, Modellvalidierung und Entscheidungslogik. Führende Plattformen liefern jetzt Erklärungen in natürlicher Sprache, die algorithmische Ausgaben in Geschäftssprache übersetzen, Prüfungen unterstützen und das Vertrauen der Stakeholder stärken.[2]Europäische Kommission, "Text der KI-Akt-Verordnung," europa.eu

Low-Code-/No-Code-Plattformen erweitern die Nutzerbasis

Visuelle Authoring-Oberflächen ermöglichen es Fachspezialisten, Entscheidungslogik ohne Programmieraufwand zu erstellen und zu aktualisieren, wodurch Veröffentlichungszyklen verkürzt und die Modellgenauigkeit verbessert werden. Bürgerentwickler gewinnen Autonomie, während zentralisierte Kontrollen Standards aufrechterhalten. Mittelständische Unternehmen nutzen abonnementbasierte Cloud-Dienste, um auf Unternehmensqualitätsfunktionen zuzugreifen, die einst großen Informationstechnologie (IT)-Teams vorbehalten waren. Da sich Nutzergemeinschaften ausweiten, betten Anbieter rollenbasierte Schutzmaßnahmen ein, damit mehrere Mitwirkende sicher an Entscheidungsressourcen zusammenarbeiten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -3.2% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischen Daten für das Modelltraining | -2.8% | Global, mit höherem Einfluss in weniger digitalisierten Branchen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterbindung bei Cloud-nativen Stacks | -2.1% | Global, mit größerer Empfindlichkeit in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei automatisierten Entscheidungen | -1.9% | Global, mit besonderem Einfluss in der EU, dem Vereinigten Königreich und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Umfassende Entscheidungsprogramme erfordern erhebliche Ausgaben für Plattformlizenzen, Prozessneugestaltung und Change Management. Die Integration kann komplex sein, wenn Legacy-Systemen standardisierte Programmierschnittstellen (APIs) fehlen, was Middleware-Entwicklung und verlängerte Tests erforderlich macht. Kleinere Unternehmen tragen eine höhere Kostenlast im Verhältnis zu ihren Budgets, was die Einführung verlangsamt. Ein schrittweiser Ansatz, der zunächst auf einige wenige hochwertige Anwendungsfälle abzielt, hilft, schnelle Erfolge zu erzielen und die Expansion zu finanzieren, während internes Fachwissen aufgebaut wird.

Mangel an domänenspezifischen Daten für das Modelltraining

Die Effektivität KI-gestützter Management-Entscheidungssysteme hängt stark von der Verfügbarkeit hochwertiger, domänenspezifischer Trainingsdaten ab, die den Entscheidungskontext präzise abbilden. Viele Organisationen haben Schwierigkeiten, ausreichende historische Entscheidungsbeispiele zu sammeln, insbesondere für seltene, aber kritische Szenarien, die am meisten von Entscheidungsunterstützung profitieren. Diese Herausforderung wird durch Datenschutzvorschriften verschärft, die die Verwendung personenbezogener Daten für das Modelltraining einschränken und Organisationen zwingen, Fähigkeiten zur Generierung synthetischer Daten oder Ansätze des föderalen Lernens zu entwickeln. Das Problem der Datenqualität ist besonders gravierend in Sektoren, die einem schnellen Wandel unterliegen, da historische Muster möglicherweise keine aufkommenden Realitäten widerspiegeln. Organisationen begegnen diesem Hemmnis durch aktive Lernansätze, die die menschliche Überprüfung von Grenzfällen priorisieren und schrittweise umfassendere Entscheidungsmodelle aufbauen, während die betriebliche Leistung aufrechterhalten wird. Die erfolgreichsten Implementierungen kombinieren maschinelles Lernen mit expliziten Geschäftsregeln, die Domänenwissen kodieren, wo Daten unzureichend sind, und schaffen hybride Systeme, die sowohl datengetriebene Erkenntnisse als auch menschliches Fachwissen nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, Dienstleistungen beschleunigen sich

Software hatte im Jahr 2025 einen beherrschenden Marktanteil von 67,20 % am Markt für Management-Entscheidungen, gestützt durch Maschinen, die Regelmanagement mit Analytik und natürlichsprachigen Schnittstellen zusammenführen. Anbieter betten zunehmend generative KI ein, die Regeloptimierungen vorschlägt und Compliance-Lücken kennzeichnet. Dienstleistungen befinden sich zwar auf einem kleineren Niveau, aber auf einem CAGR-Pfad von 21,95 %, da Organisationen Beratungs-, Bereitstellungs- und kontinuierliches Optimierungsexpertise suchen. Anbieter entwickeln Branchenbeschleuniger, die Einführungszeiträume verkürzen, indem sie bewährte Entscheidungsvorlagen bündeln.

Implementierungspartner gestalten Prozesse neu, erstellen Governance-Handbücher und führen verwaltete Optimierungsprogramme durch, die die Entscheidungsleistung mit sich ändernden Vorschriften und Geschäftszielen in Einklang halten. Unternehmen, denen interne Datenwissenschaftskompetenz fehlt, greifen auf diese Angebote zurück, um die Entscheidungsqualität aufrechtzuerhalten. Da die KI-Skalierung ganz oben auf den Führungsagenden steht, steigt die Nachfrage nach kontinuierlichem Modell-Monitoring und Rekalibrierungsdiensten, was eine nachhaltige Expansion für Dienstleistungsspezialisten unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud-Präferenz vertieft sich

Die Cloud erfasste im Jahr 2025 79,30 % des Markts für Management-Entscheidungen und wächst bis 2031 mit einer CAGR von 21,56 %, da Organisationen elastische Kapazitäten und verbrauchsbasierte Preisgestaltung bevorzugen. Cloud-Plattformen ermöglichen eine sofortige Skalierung zur Bewältigung volatiler Entscheidungsworkloads, was bei saisonalen Transaktionsspitzen wichtig ist. Selbst regulierte Sektoren adoptieren virtuelle private Clouds, um Souveränitätsanforderungen zu erfüllen. Einige Unternehmen repatriieren jedoch sensible Workloads in private Umgebungen, wodurch hybride Infrastrukturen entstehen, die Cloud-Flexibilität mit On-Premises-Kontrolle verbinden.

Entscheidungsarchitekten bewerten nun jeden Workload nach Kriterien wie Latenz, Datenlokalisierung und Lizenzierungsverpflichtungen, anstatt ein einziges Hosting-Modell zu wählen. Die Multi-Cloud-Einführung nimmt zu, um Anbieterbindung zu vermeiden und spezialisierte Fähigkeiten verschiedener Anbieter zu nutzen. Anbieter reagieren mit portablen Diensten, die auf Container-Technologie aufgebaut sind, sodass Kunden Bereitstellungen verschieben können, ohne die Entscheidungslogik neu zu schreiben.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen (KMU) gewinnen an Dynamik

Großunternehmen besaßen im Jahr 2025 61,40 % des Markts und nutzten ausgereifte Daten-Ökosysteme und Budgettiefe, um Entscheidungsmanagement weit verbreitet einzubetten. Sie koordinieren Entscheidungen über Einheiten hinweg über zentralisierte Governance-Gruppen, die die Richtlinienausrichtung sicherstellen. Komplexe Umgebungen erfordern Orchestrierungsebenen, die mehrere Entscheidungsdienste zu einem kohärenten Ausführungsablauf verketten können.

KMU holen auf und expandieren mit einer CAGR von 21,25 %, da abonnementbasierte Cloud-Plattformen die Einstiegskosten senken. Low-Code-Authoring und branchenspezifische Vorlagen helfen Unternehmen mit bescheidenen IT-Mitarbeitern, robuste Entscheidungsabläufe einzusetzen. Anbieter, die den Mittelmarkt ansprechen, betonen vereinfachte Preisgestaltung, geführte Konfiguration und verwaltete Dienste, die die Modellpflege übernehmen, und schließen die Fähigkeitslücke zwischen kleinen und großen Unternehmen.

Nach Funktion: Betrugserkennung steigt stark an

Risiko- und Compliance-Management blieb die größte Funktion mit 32,60 % des Umsatzes im Jahr 2025, da Institutionen eine konsistente Einhaltung regulatorischer Anforderungen und proaktive Risikominderung erfordern. Plattformen verarbeiten Rechtstexte, wandeln Anforderungen in ausführbare Logik um und kennzeichnen Nicht-Compliance, bevor Probleme eskalieren. Natürlichsprachige Funktionen helfen Compliance-Teams, Regeln schnell zu aktualisieren, wenn sich Vorschriften ändern.

Betrugserkennung ist der am schnellsten wachsende Anwendungsfall und wächst bis 2031 mit einer CAGR von 23,68 %. Modelle des maschinellen Lernens überwachen Transaktionsströme und Verhaltensbiometrie in Millisekunden, blockieren illegale Aktivitäten und halten falsch-positive Ergebnisse niedrig. Multimodale Analytik, die Text, Bilder und geospatiale Signale analysiert, entsteht, um ausgefeilten Schemas mit synthetischen Identitäten und Deepfakes entgegenzuwirken. Organisationen berichten von starken Rückgängen bei Rückbuchungen und erheblichen Anstiegen bei genehmigten Bestellungen, wenn KI-gesteuerte Betrugserkennungsmaschinen eingesetzt werden, was die Einführung weiter vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Das Gesundheitswesen beschleunigt die Einführung

BFSI hielt im Jahr 2025 einen führenden Anteil von 29,40 % und bettete Entscheidungsplattformen in Kreditvergabe, Preisgestaltung, Liquiditätsmanagement und Kundenbindung ein. Banken kombinieren prädiktive Modelle mit Regelrahmen, um Angebote zu personalisieren, Genehmigungen zu beschleunigen und Compliance nachzuweisen. Der Appetit des Sektors wächst, da Unternehmen mit Fintech-Herausforderern konkurrieren und zunehmend komplexen regulatorischen Anforderungen gegenüberstehen.

Das Gesundheitswesen expandiert am schnellsten mit einer CAGR von 24,1 %, da Anbieter Entscheidungsunterstützung einsetzen, um die Behandlungsqualität und die Erlösintegrität zu verbessern. Klinische Systeme liefern Behandlungsempfehlungen und kennzeichnen unerwünschte Arzneimittelwechselwirkungen, während Einnahmezyklustools Kodierung, Vorabgenehmigungen und Ablehnungsmanagement automatisieren. Der strategische Plan des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste hebt KI als Katalysator für eine gerechte, effiziente Gesundheitsversorgung hervor und ermutigt Krankenhäuser, Entscheidungsintelligenz in allen Bereichen zu integrieren.

Geografische Analyse

Nordamerika dominierte den Markt für Management-Entscheidungen mit einem Umsatzanteil von 36,50 % im Jahr 2025. Die frühe Einführung von KI, tiefe Cloud-Infrastruktur und eine Konzentration führender Anbieter stützen die Führungsposition. Finanzinstitute nutzen Entscheidungsmaschinen zur Verfeinerung von Kredit-Scoring und Betrugskontrollen, während Krankenhäuser sie für klinische Pfade und Abrechnung einsetzen. Der regulatorische Fokus auf algorithmische Fairness verstärkt die Nachfrage nach transparenten, steuerbaren Entscheidungsplattformen. Fachspezialisten adoptieren zunehmend Low-Code-Tools, wodurch die Nutzergemeinschaft über die IT hinaus erweitert und der regionalen Wachstumsschwung verstärkt wird.

Asien-Pazifik ist die am schnellsten wachsende Region und soll zwischen 2026 und 2031 mit einer CAGR von 23,95 % wachsen. Regierungen in China, Japan und Indien investieren stark in KI-Infrastruktur und -Kompetenzen und fördern ein Umfeld, das für großangelegte Entscheidungsbereitstellungen förderlich ist. Banken setzen Echtzeit-Kredit- und Betrugsmaschinen ein, um die finanzielle Inklusion zu erweitern, Hersteller betten Entscheidungslogik in digitale Produktionslinien ein, und Behörden stellen bürgerorientierte Dienste bereit, die durch automatisierte Entscheidungen gestützt werden. Unterschiedliche regulatorische Regime fördern die Einführung konfigurierbarer Governance-Module, die sich an lokale Compliance-Anforderungen anpassen, ohne Unternehmensstandards zu fragmentieren.

Europa hält einen bedeutenden Anteil auf der Grundlage strenger regulatorischer Rahmenwerke, die der Erklärbarkeit Vorrang einräumen. Der KI-Akt der EU legt strenge Verpflichtungen für risikoreiche Systeme auf und veranlasst Finanz- und Gesundheitsorganisationen, Plattformen zu adoptieren, die detaillierte Prüfpfade und natürlichsprachige Begründungen ermöglichen. Multinationale Unternehmen benötigen eine grenzüberschreitende Entscheidungskonsistenz, was die Nachfrage nach zentralisierten Regel-Repositories und sprachagnostischer Governance antreibt. Starke Implementierungspartner-Ökosysteme mit Domänen- und Compliance-Expertise unterstützen ein stetiges Wachstum in der gesamten Region.

Wettbewerbslandschaft

Der Markt für Management-Entscheidungen weist eine moderate Konzentration auf. IBM Corporation, Oracle Corporation, SAS Institute Inc. und FICO (Fair Isaac Corporation) verankern das Feld mit umfangreichen Plattformen, globalen Servicenetzwerken und tiefen Branchenvorlagen. Sie bündeln Geschäftsregeln, Optimierung, maschinelles Lernen und Monitoring in einheitlichen Suiten und nutzen langjährige Unternehmensbeziehungen. Cloud-native Neueinsteiger und KI-erste Start-ups konkurrieren mit leichteren, domänenspezifischen Angeboten, die Bereitstellungsgeschwindigkeit und Low-Code-Konfigurierbarkeit betonen. Die Differenzierung hängt zunehmend von Brancheninhalten, Governance-Tiefe und Benutzerfreundlichkeit für nicht-technische Rollen ab.

Partnerschaften sind entscheidend, da Anbieter Datenaufnahme-, Prozessautomatisierungs- und Monitoring-Komponenten in End-to-End-Lösungen integrieren. Führende Anbieter pflegen Marktplätze, auf denen Spezialpartner Entscheidungsressourcen wie Risikowert-Karten oder Gesundheitspfade beitragen. Mittelstandskunden sind ein vorrangiges Segment, bei dem vereinfachte Preisgestaltung und schlüsselfertige Beschleuniger Anklang finden. Etablierte Anbieter reagieren mit modularer Paketierung und verbrauchsbasierter Abrechnung, um aufstrebende Wettbewerber abzuwehren.

Generative KI stört und bereichert die Wettbewerbsarena zugleich. Anbieter führen Funktionen ein, die natürlichsprachige Richtlinien in ausführbare Regeln umwandeln oder das Modellverhalten für Prüfer zusammenfassen. Marktführer betten Schutzmaßnahmen ein, um Modellabweichungen zu verhindern und Reproduzierbarkeit zu gewährleisten und so das Vertrauen aufrechtzuerhalten. Akteure, die Innovation mit strenger Governance in Einklang bringen, sind gut positioniert, um Marktanteile zu gewinnen, da Unternehmen die Entscheidungsautomatisierung über kritische Funktionen hinweg skalieren.

Marktführer für Management-Entscheidungen

IBM Corporation

Oracle Corporation

SAS Institute Inc.

TIBCO Software Inc.

FICO (Fair Isaac Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: IBM lancierte Watson Decision Platform 2.0 und brachte generative KI zur Automatisierung der Modellerstellung aus natürlichsprachigen Richtlinien ein und bot einen gemeinsamen Arbeitsbereich für die gemeinsame Business-IT-Governance.

- Mai 2025: Lucinity erweiterte seine Fallmanagementsuite mit KI, die die Untersuchungszeiten bei der Compliance um bis zu 70 % verkürzt und Falsch-Positive drastisch reduziert.

- April 2025: Backbase enthüllte eine KI-gestützte Bankingplattform, die Kundendienst und digitalen Vertrieb vereint und ein Intelligenz-Fabric nutzt, um Abläufe zu automatisieren und die Umsatzgenerierung zu beschleunigen.

- April 2025: Nected lancierte eine Entscheidungsmanagementplattform, die Regeln, prädiktive Analytik und Optimierung in einem anpassbaren, kosteneffizienten Paket integriert.

- März 2025: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste veröffentlichte einen strategischen Plan, der sieben Bereiche umreißt, in denen KI die Gesundheitsversorgung, die öffentliche Gesundheit und die Personalentwicklung verbessern wird.

- Januar 2025: FICO veröffentlichte Decision Optimizer X, das Simulation, maschinelles Lernen und präskriptive Analytik kombiniert, sodass Unternehmen Risiko, Rentabilität und Kundenerlebnis in einer Umgebung ausbalancieren können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Management-Entscheidungen als die Gesamteinnahmen aus kommerziell verkauften Software-Plattformen und den dazugehörigen Integrations- oder Unterstützungsdiensten, die Daten aufnehmen, Regeln oder maschinelle Lernmodelle anwenden und automatisch Aktionen innerhalb von Geschäftsabläufen wie Kreditwürdigkeitsprüfung, Preisgestaltung und Betrugswarnungen auslösen oder empfehlen.

Ausschluss des Geltungsbereichs: Eigenentwickelte interne Tools, die nicht extern lizenziert werden, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungstyp

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Funktion

- Risiko- und Compliance-Management

- Kundenerlebnis und Personalisierung

- Betrugserkennung und -prävention

- Preis- und Umsatzoptimierung

- Sonstige Funktionen

- Nach Endbenutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Informationstechnologie (IT) und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Sonstige Endbenutzerbranche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Produktverantwortlichen für Plattformen, Risikobeauftragten von Banken und regionalen Systemintegratoren in Nordamerika, Europa und Asien. In diesen Gesprächen wurden Auslöser für die Einführung, regionale Preisspannen und Service-Attachment-Raten geklärt, die in Sekundärdaten nur teilweise sichtbar waren.

Desk Research

Wir nutzten öffentliche Datensätze von Einrichtungen wie dem US Bureau of Labor Statistics, Eurostat, Japan MIC und OECD IKT-Indikatoren, um die Größe der digitalen Ausgabenpools zu ermitteln. Die 10-Ks von Unternehmen, Investorendecks und Produktkataloge lieferten durchschnittliche Verkaufspreise, während Patentanmeldungen auf neue Anwendungsfälle für Regelmechanismen hinwiesen. Ausgewählte kostenpflichtige Quellen, darunter D&B Hoovers für die Finanzdaten von Lieferanten und Dow Jones Factiva für den Deal Flow, rundeten die Datenbasis ab. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Materialien unterstützten die Datensammlung und die Gegenprüfung.

Marktgrößenbestimmung und -prognose

Wir begannen mit einem Top-Down-Schnitt der weltweiten Ausgaben für Unternehmenssoftware und isolierten den Bereich der Entscheidungsautomatisierung anhand von Verbreitungsquoten, die während der ersten Gespräche bestätigt wurden. Anbieter-Roll-ups von Stichproben der ASP-x-Installationszahlen lieferten eine Bottom-up-Angemessenheitsprüfung, bevor die Gesamtzahlen endgültig festgelegt wurden. Zu den wichtigsten Treibern, die modelliert wurden, gehören der Anteil der Cloud-Arbeitslast, branchenspezifische regulatorische Vorgaben, das Volumen digitaler Kundeninteraktionen, die durchschnittlich pro Entscheidungsfluss ausgeführten Regeln und der Rückgang bei der Erneuerung von On-Premises-Lizenzen. Eine multivariate Regression mit ARIMA-Glättung projizierte diese Faktoren bis 2030 und informierte über die Grenzen der Szenarien. Lücken in den Daten auf Anbieterebene wurden mit Benchmark-Margen von vergleichbaren Anbietern überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, mit den vierteljährlichen Gewinnmeldungen abgeglichen und mit den Handelssignalen abgeglichen. Die Modelle werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden immer dann ausgelöst, wenn die kumulierte Abweichung fünf Prozent überschreitet.

Warum Mordors Management-Entscheidungsgrundlage Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jede Studie von einer anderen Zusammensetzung der Komponenten, Währungsbasis und Aktualisierungskadenz ausgeht.

Die wichtigsten Faktoren für die Lücke: Einige Verlage zählen nur die Softwareeinnahmen, während wir wiederkehrende Dienstleistungen hinzufügen. Einige halten einen Wechselkurs von 2022 konstant, was das Wachstum aufbläht. Längere Aktualisierungszyklen außerhalb von Mordor tragen der raschen Verbreitung der Cloud nicht Rechnung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,70 B (2025) | Mordor Intelligence | - |

| USD 6,20 B (2023) | Globale Unternehmensberatung A | Ohne Dienstleistungen; älteres Basisjahr |

| USD 6,76 B (2024) | Industrieverband B | Begrenzte geografische Ausdehnung; Annahme eines flachen ASP |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Kombination von aktualisiertem Umfang und transparenter Treiberauswahl eine ausgewogene, nachvollziehbare Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Management-Entscheidungen?

Der Markt wird im Jahr 2026 auf 8,05 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 20,19 Milliarden USD zu erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren bis 2031 mit einer CAGR von 21,95 % aufgrund der steigenden Nachfrage nach Implementierungs-, Governance- und kontinuierlicher Optimierungsexpertise.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Starke staatliche Unterstützung für KI-Infrastruktur, schnelle digitale Transformation im Bank- und Fertigungswesen sowie der Bedarf an anpassbaren Governance-Rahmenwerken treiben eine regionale CAGR von 23,95 % an.

Wie wirken sich Low-Code-Plattformen auf die Einführung aus?

Visuelle Authoring-Tools ermöglichen es Fachspezialisten, Entscheidungslogik ohne Programmierkenntnisse zu erstellen und zu aktualisieren, wodurch die Nutzerbasis erweitert und die Bereitstellung branchenübergreifend beschleunigt wird.

Warum ist erklärbare KI für das Entscheidungsmanagement wichtig?

Vorschriften wie der KI-Akt der EU verlangen, dass Organisationen automatisierte Ergebnisse begründen können, daher werden Plattformen bevorzugt, die natürlichsprachige Erklärungen und dokumentierte Datenherkunft bereitstellen.

Welche Endbenutzerbranche zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 24,1 % wachsen, da Anbieter Entscheidungsunterstützung für klinische Pfade und die Optimierung des Einnahmezyklus einsetzen und dabei neue KI-Richtlinien einhalten.

Seite zuletzt aktualisiert am: