Marktgröße und Marktanteil für Infrastrukturlösungs-Integrationsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

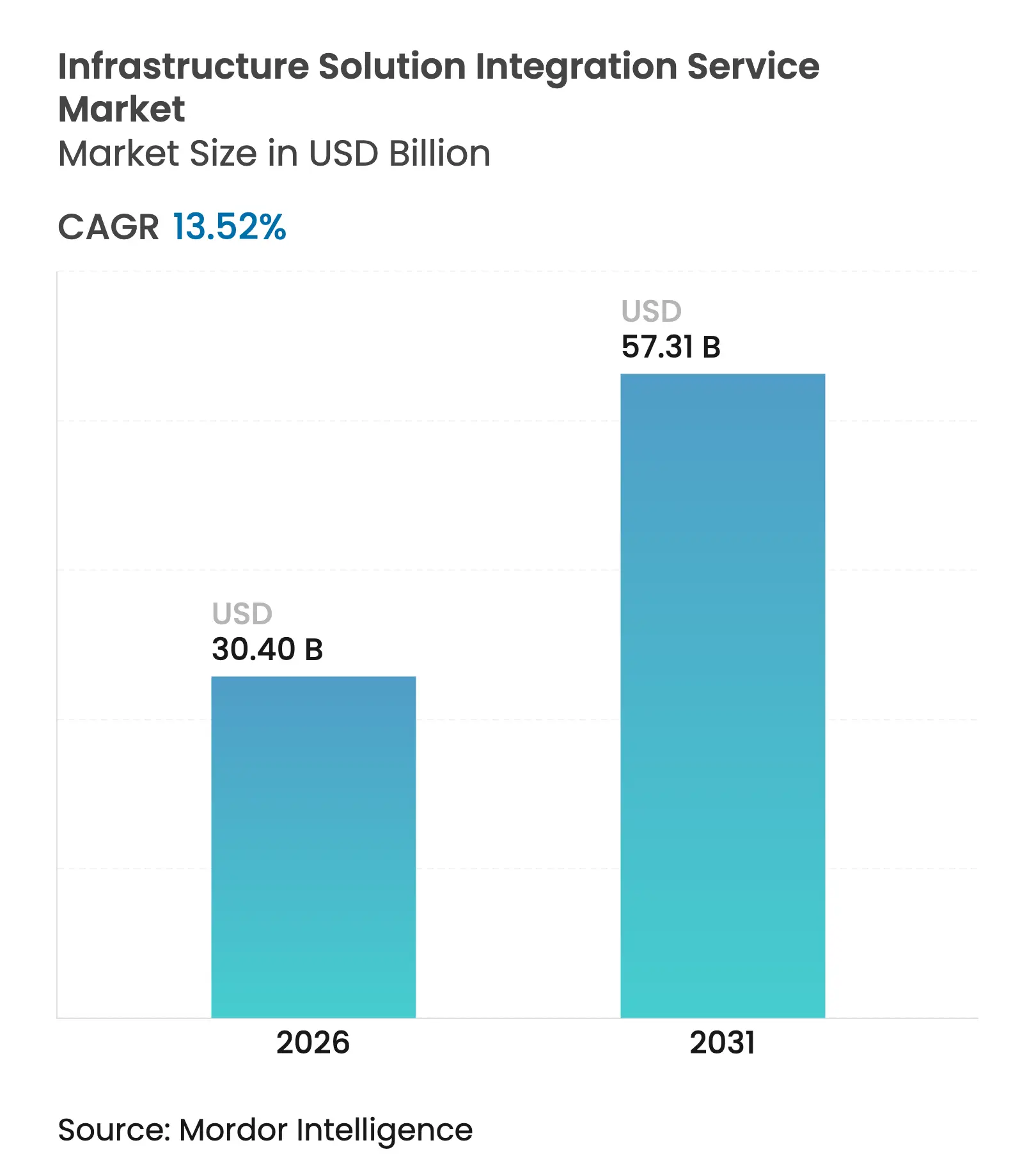

| Marktgröße (2026) | 30.4 Milliarden US-Dollar |

| Marktgröße (2031) | 57.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

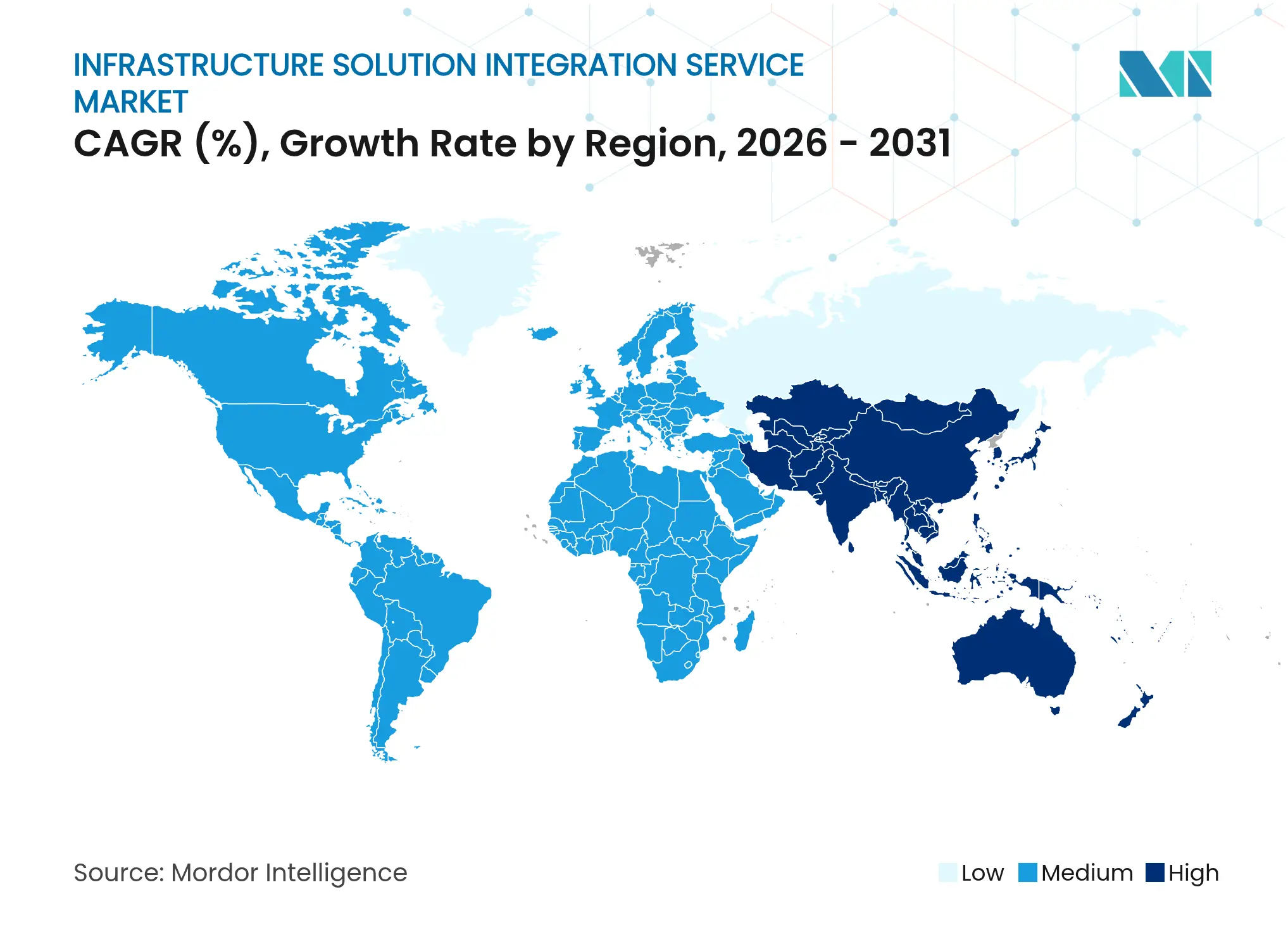

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Infrastrukturlösungs-Integrationsdienste von Mordor Intelligence

Die Marktgröße für Infrastrukturlösungs-Integrationsdienste wird voraussichtlich von 26,78 Milliarden USD im Jahr 2025 auf 30,4 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,52 % über den Zeitraum 2026–2031 einen Wert von 57,31 Milliarden USD erreichen. Cloud-First-Roadmaps, Zero-Trust-Mandate und KI-gestützte Plattformen sind die wichtigsten Triebkräfte hinter dieser Beschleunigung. Unternehmen überarbeiten ihre Legacy-Systeme, um hybride Multi-Cloud-Betriebsumgebungen zu unterstützen, was die Nachfrage nach fachkundiger Integration von Anwendungen, Daten und Sicherheitskontrollen antreibt. Die Public Cloud bleibt der bevorzugte Ausgangspunkt, während Hybrid-Designs am schnellsten skalieren, da Organisationen Anforderungen an Datensouveränität, Latenz und Kosten abwägen. Parallel dazu gestalten KI-gestützte iPaaS-Tools die Integrationsökonomie neu, während 5G-Edge-Rollouts neue „Last-Mile”-Chancen für verwaltete Integrationsdienste eröffnen. Verschärfte regulatorische Anforderungen, insbesondere in Nordamerika und Europa, erhöhen den Bedarf an Zero-Trust- und Datensouveränitätsausrichtung weiter und stärken das Wertversprechen spezialisierter Dienstleister im Markt für Infrastrukturlösungs-Integrationsdienste.

Wesentliche Erkenntnisse des Berichts

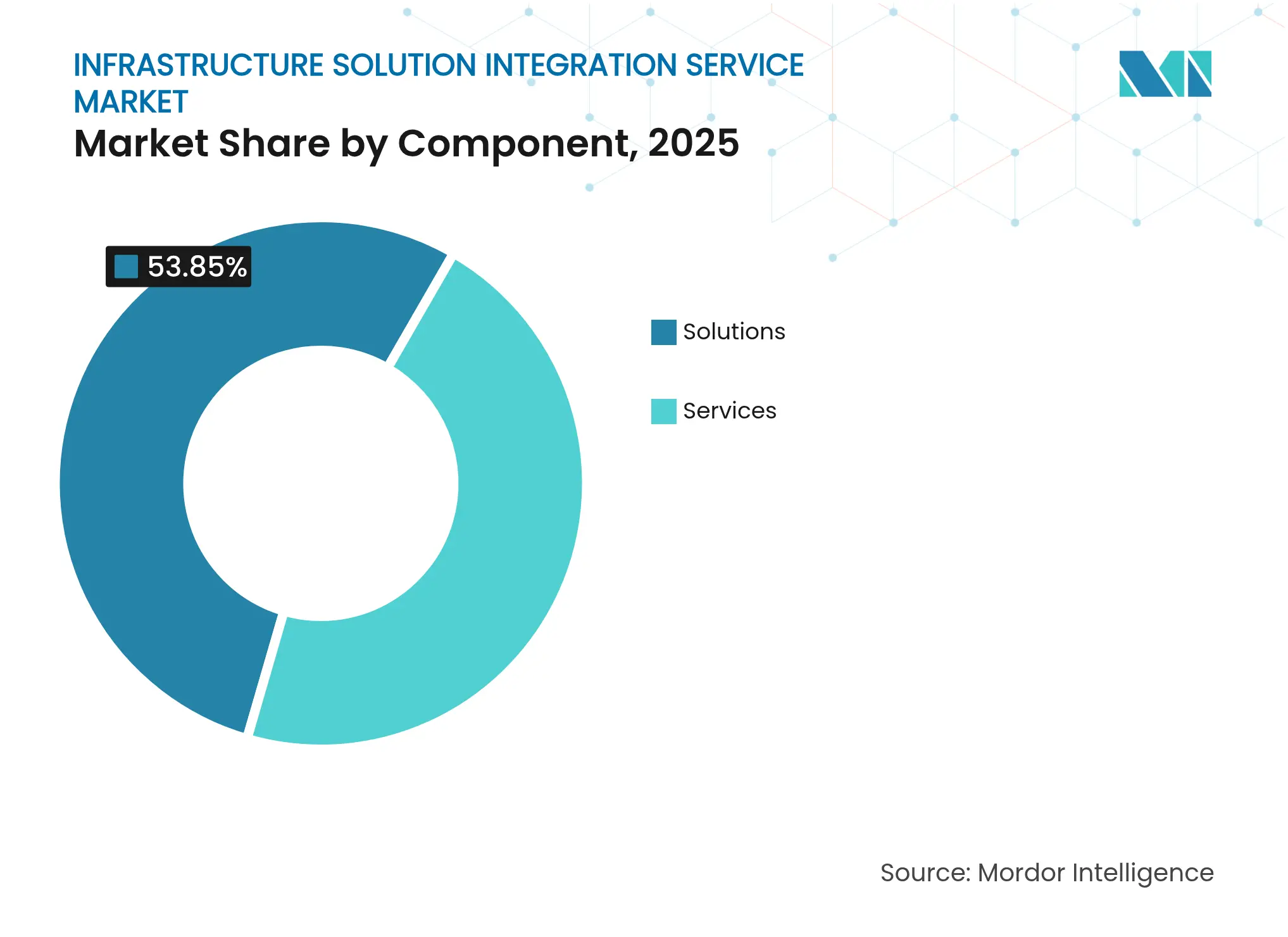

- Nach Komponente entfielen 53,85 % des Umsatzes 2025 auf Lösungen; Dienstleistungen entwickeln sich bis 2031 mit einer CAGR von 13,74 % weiter.

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Anteil von 52,62 % am Markt für Infrastrukturlösungs-Integrationsdienste im Jahr 2025, während die Hybrid-Cloud bis 2031 die schnellste CAGR von 15,68 % verzeichnen soll.

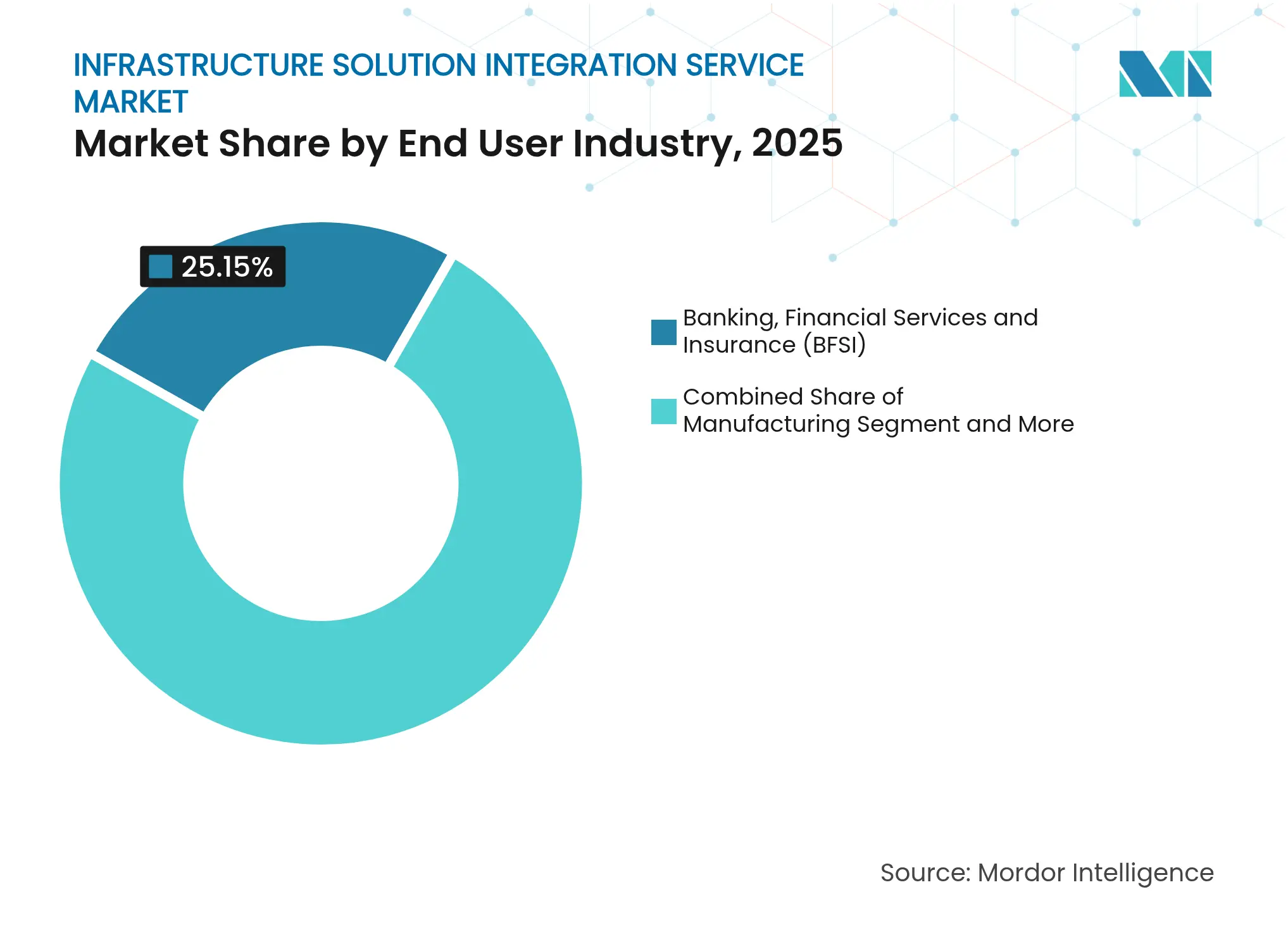

- Nach Endnutzer trug BFSI 25,15 % des Umsatzes 2025 bei, während das Gesundheitswesen mit der schnellsten CAGR von 14,02 % bis 2031 aufwarten soll.

- Nach Unternehmensgröße entfielen 66,40 % der Nachfrage 2025 auf Großunternehmen, während KMU diese mit einer CAGR von 14,12 % im Prognosezeitraum übertreffen werden.

- Nach Geographie beanspruchte Nordamerika 32,35 % des Umsatzes 2025; für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 15,28 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Infrastrukturlösungs-Integrationsdienste

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unternehmensweite Cloud-First-Transformation | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Hyperkonvergente und komposierbare Infrastruktur | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust- und Datensouveränitätsmandate | +2.1% | Global, erste Erfolge in den USA und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte iPaaS-Expansion | +2.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| 5G-/Edge-Rollouts | +1.9% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte IT-Stack-Rationalisierung | +1.3% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Unternehmenstransformation beschleunigt die Nachfrage nach Infrastrukturintegration

Unternehmen ersetzen weiterhin Punkt-zu-Punkt-Verbindungen durch API-gesteuerte Integrationsgeflechte, die konsistent in Public-, Private- und Edge-Umgebungen funktionieren. Microsoft und Oracle haben ihre Multicloud-Allianz auf 24 neue Regionen ausgeweitet, was die Reaktion der Hyperscaler auf wachsende plattformübergreifende Anforderungen signalisiert.[1]CIO Dive, „Microsoft und Oracle erweitern Multicloud-Allianz um 24 Regionen,” ciodive.com Diese Neuausrichtung erweitert die adressierbare Edge-Integrationschance, die bis 2032 auf 26 Milliarden USD geschätzt wird. Die Hybrid-Akzeptanz verstärkt die Komplexität – Gartner schätzt, dass bis 2027 90 % der Organisationen auf Hybrid-Cloud angewiesen sein werden, was einen Nachfrageschub nach Integrationskompetenz erzeugt, die Governance, Beobachtbarkeit und Durchsetzung von Richtlinien vereint. Accentures technologieverwaltete Dienste wuchsen im ersten Quartal des Geschäftsjahres 2025 um 11 % im Jahresvergleich, was den unternehmensinternen Appetit auf End-to-End-Integrationsoutsourcing widerspiegelt.

Hyperkonvergente Infrastruktur treibt die Einführung komponierbarer Architekturen voran

Komposierbare Infrastruktur ermöglicht es Betriebsteams, Rechenleistung, Speicher und Netzwerke bei Bedarf zuzuweisen, was die Platzierung von KI- und Analyse-Workloads erleichtert. Dells XC Plus mit der Nutanix Cloud Platform verkörpert diesen Trend und bietet softwaredefinierte Flexibilität für hybride Multicloud-Umgebungen. KI-Workloads verstärken den Bedarf an dynamischer Ressourcenbündelung; HPE investierte 2024 26,3 Milliarden USD, um die Kapazitäten zukunftssicher zu machen.[2]Canonical, „Vernetztes Edge-Computing wird bis 2032 eine Chance von 26 Milliarden USD bieten,” canonical.com Insgesamt erhöhen diese Kräfte die Nachfrage nach Dienstleistungspartnern, die komposierbare, KI-bereite Infrastruktur mit robusten Governance-Rahmenwerken in Einklang bringen können.

Zero-Trust-Mandate gestalten Anforderungen an die Sicherheitsintegration neu

Die Durchführungsverordnung 14028 verpflichtet US-Bundesbehörden zur Umsetzung von Zero-Trust-Sicherheitsarchitekturen, und ähnliche Regelungen entstehen weltweit, wodurch die Sicherheitsarchitektur zu einem obligatorischen Integrationspfeiler wird. Die 19 Referenzdesigns des NIST (Nationales Institut für Standards und Technologie) verdeutlichen die Breite der Fähigkeiten – von Identität bis hin zu Mikrosegmentierung –, die nahtlos koexistieren müssen.[3]NIST, „Leitfaden zur Implementierung einer Zero-Trust-Architektur,” nist.gov Integrationsanbieter orchestrieren nun Multi-Vendor-Lösungen für Identität, Netzwerk und Datenschutz und gewährleisten so Richtlinienkonsistenz über Cloud- und Edge-Infrastrukturen hinweg. Der Plan von Microsoft und SAP, SAP Identity Management-Nutzer bis 2027 zu Microsoft Entra ID zu migrieren, unterstreicht die Zusammenarbeit der Anbieter zur Vereinfachung der Sicherheitsintegration. Diese Entwicklungen verankern Budgets für Sicherheitsintegration in nahezu jeder Infrastrukturmodernisierungsinitiative und stützen den Markt für Infrastrukturlösungs-Integrationsdienste.

KI-gestützte iPaaS-Plattformen transformieren Integrationsparadigmen

KI verlagert die Integration von regelbasiertem Mapping hin zu prädiktiver Automatisierung. Finanzinstitute sind frühe Anwender – 74 % der Banken haben Pilotprogramme für generative KI, während 42 % dedizierte Budgets bereitstellen, was die Nachfrage nach KI-bereiten Datenpipelines verstärkt. Tray.ai prognostiziert, dass die meisten Unternehmen ihre Stacks innerhalb von zwei Jahren für KI nachrüsten werden. Integrationsexperten gehen daher über reine Konnektivität hinaus in die intelligente Orchestrierung über und integrieren maschinelles Lernen zur Harmonisierung strukturierter und unstrukturierter Daten. Diese Entwicklung untermauert Premium-Projektwerte im Markt für Infrastrukturlösungs-Integrationsdienste.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltendes Risiko der Multi-Cloud-Anbieterbindung | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Integrationsfachkräften | -1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Technische Altlasten in Brownfield-Rechenzentren | -1.4% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Steigende Voraussetzungen für Cyber-Versicherungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Multi-Cloud-Anbieterbindung hemmen Investitionen in Integration

Während 76 % der Unternehmen mittlerweile Multi-Cloud betreiben, unterschätzen viele den Aufwand für die Aufrechterhaltung der Workload-Portabilität, was zu Zurückhaltung bei groß angelegten Integrationsprojekten führt. VMwares Cloud Foundation und Broadcoms OEM-Allianzen mit Dell, HPE und Lenovo versprechen „Any-Cloud”-Mobilität, sind jedoch weiterhin auf ein diszipliniertes Konfigurationsmanagement angewiesen. Die Migration von Daten zwischen Anbietern verursacht Egress-Kosten und Governance-Mehraufwand, was die ROI-Projektionen verwässert. Die Entscheidungszyklen verlängern sich daher und dämpfen vorübergehend die Kapitalflüsse in den Markt für Infrastrukturlösungs-Integrationsdienste.

Mangel an Integrationsfachkräften treibt Aufpreise bei Dienstleistungen an

Im globalen Bau- und Fertigungssektor fehlen 465.000 Fachkräfte – ein Symptom, das sich in der IT widerspiegelt, wo 75 % der Unternehmen Schwierigkeiten haben, Integrationsarchitekten zu gewinnen. Hohe Tagessätze treiben Projektbudgets in die Höhe, insbesondere für KI- und Sicherheitsexperten, deren Profile eine Premiumvergütung erfordern. TCS stellte im ersten Quartal des Geschäftsjahres 2026 5.090 Mitarbeiter ein und schulte 114.000 Mitarbeiter in KI, doch das Angebot bleibt hinter der Nachfrage zurück. Infolgedessen staffeln einige Unternehmen ihre Implementierungen, was die Umsatzrealisierung für Anbieter im Markt für Infrastrukturlösungs-Integrationsdienste verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft die Reife der Lösungen

Lösungen erzielten 2025 einen Anteil von 53,85 % und spiegeln anhaltende Investitionen in Management-, Sicherheits- und Beobachtbarkeitssoftware-Grundlagen wider. Dienstleistungen expandieren jedoch mit einer CAGR von 13,74 % und übertreffen damit das Umsatzwachstum von Produkten im gesamten Markt für Infrastrukturlösungs-Integrationsdienste. Die Beratungsnachfrage steigt, da Unternehmen Cloud-Migrations-Blueprints entwickeln, die mit Zero-Trust-Anforderungen übereinstimmen. Design- und Implementierungsaufträge folgen, exemplifiziert durch Accentures zweistelliges Wachstum bei verwalteten Diensten, das durch Full-Stack-Infrastrukturprojekte angetrieben wird.

Verwaltete und Support-Dienstleistungen umhüllen nun bereitgestellte Plattformen mit KI-gestützter Überwachung und Compliance-Automatisierung. Diese Entwicklung treibt den Anteil wiederkehrender Umsätze in die Höhe und vertieft die Abhängigkeit der Kunden von strategischen Partnern. Infolgedessen soll das Dienstleistungssegment die Lücke beim Marktanteil für Infrastrukturlösungs-Integrationsdienste gegenüber Software vor 2030 verringern, was eine strukturelle Verlagerung hin zu menschlicher Expertise signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodell: Aufstieg der Hybrid-Cloud stellt Dominanz der Public Cloud in Frage

Die Public Cloud hielt 2025 mit 52,62 % des Umsatzes ihre Position, während Hybrid-Designs mit der schnellsten CAGR von 15,68 % wachsen, angetrieben durch latenzsensitive Anwendungen und Souveränitätsvorschriften. Unternehmen kombinieren On-Premises-Assets mit Cloud-Diensten zur Kosten- und Leistungsoptimierung und treiben so die Nachfrage nach Integrationsgeflechten voran, die Richtlinien domänenübergreifend synchronisieren. Die Marktgröße für Infrastrukturlösungs-Integrationsdienste im Bereich Hybrid-Deployments soll sich stetig beschleunigen, da sich Microsoft-Oracle-Dual-Deploy-Modelle verbreiten.

Die Private Cloud bleibt relevant, insbesondere für Branchen mit deterministischen Workloads oder strengen Datenklassifizierungen. On-Premises-Installationen gehen derweil schrittweise zurück, bleiben jedoch bestehen, wo Edge-Computing oder OT-IT-Konvergenz eine standortlokale Verarbeitung vorschreibt. Dienstleistungsanbieter begegnen dieser heterogenen Realität mit plattformagnostischen Integrations-Blueprints, die einen konsistenten Betrieb unabhängig vom Hoststandort gewährleisten.

Nach Endbenutzerbranche: Digitalisierung des Gesundheitswesens beschleunigt sich über die BFSI-Führung hinaus

BFSI führte die Umsatztabellen mit einem Anteil von 25,15 % im Jahr 2025 an, gestützt durch den Bedarf an Echtzeit-Risikoanalysen und regulatorischem Reporting. Das Gesundheitswesen holt jedoch beim Wachstum auf und soll eine CAGR von 14,02 % erzielen, da Telemedizin, elektronische Patientenakten und KI-Diagnostik sichere, interoperable Datenflüsse erfordern. Die Marktgröße für Infrastrukturlösungs-Integrationsdienste im Gesundheitssektor soll sich vor 2030 verdoppeln, begünstigt durch Datenschutzmandate und ergebnisbasierte Vergütungsmodelle.

Das Fertigungsgewerbe investiert kontinuierlich in IoT- und Predictive-Maintenance-Projekte und integriert Sensordaten mit Cloud-Analysen zur Verbesserung der Betriebszeit. Der Einzel- und E-Commerce-Handel priorisiert die Omnichannel-Lieferkettensynchronisation, während die staatliche Akzeptanz aufgrund von Zero-Trust-Fristen stark zunimmt. Jede Branche bringt daher einzigartige Anforderungen mit sich, die die Notwendigkeit spezialisierter Integrationsdienste unterstreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich durch Cloud-Zugänglichkeit

Großunternehmen blieben mit 66,40 % der Ausgaben im Jahr 2025 dominant, was komplexe Strukturen widerspiegelt, die sich über mehrere Geographien und Regulierungsregime erstrecken. Sie beauftragen erstklassige Integratoren für mehrjährige Transformationsaufträge. KMU hingegen zeigen mit einer CAGR von 14,12 % das stärkste Wachstum und profitieren von Low-Code-iPaaS- und Marktplatz-Ökosystemen im Wert von 5,3 Milliarden USD im Jahr 2024, die sich bis 2028 voraussichtlich verdoppeln werden. Diese Plattformen senken die Einstiegshürden und ermöglichen es Unternehmen mit begrenzten Ressourcen, robuste Datenpipelines und Sicherheitsintegrationen ohne interne Architekten zu implementieren, wodurch der adressierbare Markt für Infrastrukturlösungs-Integrationsdienste erweitert wird.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit einem Umsatzanteil von 32,35 % im Jahr 2025, angetrieben durch das überparteiliche Infrastrukturgesetz in Höhe von 1,2 Billionen USD, das bereits 695 Milliarden USD für mehr als 74.000 Projekte zugeteilt hat. Obligatorische Zero-Trust-Rahmenwerke und bedeutende private Investitionen wie die 30-Milliarden-USD-Rechenzentrumsinitiative von Microsoft und BlackRock stärken die regionale Nachfrage. Die Präsenz globaler Integratoren und Hyperscaler fördert ein reifes Wettbewerbsökosystem, das Dienstleistungsangebote kontinuierlich erneuert.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 15,28 % an, angetrieben durch einen erheblichen Infrastrukturinvestitionsbedarf bis 2035. Die Rechenzentrumskapazität soll bis 2028 jährlich um fast 20 % steigen. Regierungen fördern die digitale Transformation, und lokale Größen wie TCS und Infosys skalieren die regionale Dienstleistungserbringung und stärken die einheimischen Kapazitäten. Infolgedessen expandiert der Markt für Infrastrukturlösungs-Integrationsdienste in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums rasch.

Wettbewerbslandschaft

Der Markt für Infrastrukturlösungs-Integrationsdienste weist eine moderate Konzentration auf; die fünf größten Anbieter halten etwa 40 % des Umsatzes. Accentures Umsatz im ersten Quartal des Geschäftsjahres 2025 in Höhe von 17,7 Milliarden USD, gestützt durch ein Wachstum von 11 % bei technologieverwalteten Diensten, verdeutlicht die Nutzung von Skaleneffekten. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD stärkt sein Hybrid-Cloud-Toolset und signalisiert einen Trend zur Plattformkonsolidierung. TCS übertraf im Geschäftsjahr 2025 einen Umsatz von 30 Milliarden USD, getragen durch expandierende KI-gestützte Infrastrukturprojekte.

Strategische Allianzen sind entscheidende Wettbewerbshebel. Dell kooperiert mit Nutanix für komposierbare Hybrid-Angebote, während Microsoft und Oracle ihre Multicloud-Reichweite ausbauen. HPEs Übernahme von Juniper Networks verdoppelt sein Netzwerkportfolio und beschleunigt KI-zentrierte Integrationsstrategien. Spezialisierte Cybersicherheits- und KI-Integratoren gewinnen an Bedeutung, indem sie erstklassige Fachkompetenz für Nischen-Workloads einsetzen und etablierte Anbieter zu schnellerer Innovation antreiben.

Der Preiswettbewerb bleibt diszipliniert aufgrund des Mangels an Integrationsfachkräften und hoher Wechselkosten. Anbieter differenzieren sich durch ergebnisbasierte Service-Level-Agreements, branchenspezifische Beschleuniger und Sovereign-Cloud-Varianten, die lokalen Vorschriften entsprechen. Diese Dynamiken erhalten gesunde Margen aufrecht, auch wenn der Markt für Infrastrukturlösungs-Integrationsdienste reifer wird.

Marktführer für Infrastrukturlösungs-Integrationsdienste

Oracle Corporation

IBM Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hewlett Packard Enterprise schloss den Kauf von Juniper Networks ab, verdoppelte damit den Netzwerkumsatz und zielt auf KI-hybrides Wachstum ab.

- Mai 2025: Nutanix und Pure Storage lancierten eine gemeinsame Lösung für geschäftskritische Workloads, die Nutanix Cloud Infrastructure mit FlashArray kombiniert.

- März 2025: Honeywell integrierte Verizon 5G in intelligente Zähler, um eine Fernverwaltung des Energieverbrauchs für Versorgungsunternehmen zu ermöglichen.

- März 2025: Dell stellte neue KI-Lösungen mit NVIDIA vor und feierte damit den ersten Jahrestag seines KI-Fabrik-Programms, das über 2.000 Kunden bedient.

Globaler Berichtsumfang für den Markt für Infrastrukturlösungs-Integrationsdienste

Infrastrukturlösungen und Integrationsdienste sind für jede Geschäftsorganisation unerlässlich, um ihre Geschäftsprozesse effizient und kosteneffektiv zu betreiben. Mit dem Überblick über die zahlreichen Arten von Software und Lösungen nutzen Unternehmen Infrastrukturlösungen und Integrationsdienste, um ihre Abläufe reibungslos zu gestalten.

| Lösungen | Infrastrukturverwaltungssoftware |

| Daten- und Anwendungsintegrationssuiten | |

| Sicherheits- und Identitätsintegrationstools | |

| Netzwerk- und Beobachtbarkeitsplattformen | |

| Dienstleistungen | Beratung und Bewertung |

| Design und Integration | |

| Verwaltete und Support-Dienstleistungen |

| On-Premises |

| Public Cloud |

| Private Cloud |

| Hybrid-/Multi-Cloud |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Einzel- und E-Commerce-Handel |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Staat und öffentlicher Sektor |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | Infrastrukturverwaltungssoftware | |

| Daten- und Anwendungsintegrationssuiten | |||

| Sicherheits- und Identitätsintegrationstools | |||

| Netzwerk- und Beobachtbarkeitsplattformen | |||

| Dienstleistungen | Beratung und Bewertung | ||

| Design und Integration | |||

| Verwaltete und Support-Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premises | ||

| Public Cloud | |||

| Private Cloud | |||

| Hybrid-/Multi-Cloud | |||

| Nach Endbenutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Informationstechnologie und Telekommunikation | |||

| Fertigung | |||

| Einzel- und E-Commerce-Handel | |||

| Gesundheitswesen und Biowissenschaften | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Transport und Logistik | |||

| Energie und Versorgungsunternehmen | |||

| Staat und öffentlicher Sektor | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Infrastrukturlösungs-Integrationsdienste?

Die Marktgröße für Infrastrukturlösungs-Integrationsdienste erreichte im Jahr 2026 einen Wert von 30,4 Milliarden USD und soll bis 2031 einen Wert von 57,31 Milliarden USD erzielen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Cloud-Integration verzeichnet mit einer CAGR von 15,68 % das schnellste Wachstum, da Organisationen Latenz, Datensouveränität und Kosten in unterschiedlichen Umgebungen abwägen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Die Expansion der Telemedizin, KI-gestützte Diagnostik und strenge Compliance-Vorschriften treiben das Gesundheitswesen bis 2031 auf eine CAGR von 14,02 % und übertreffen damit andere Branchen.

Wie beeinflussen Zero-Trust-Mandate die Marktnachfrage?

Obligatorische Zero-Trust-Rahmenwerke verpflichten Behörden und regulierte Branchen, Identität, Netzwerksegmentierung und Datenschutz neu zu bewerten, was spezialisierte Sicherheitsintegrationsprojekte antreibt.

Seite zuletzt aktualisiert am: