Marktgröße und Marktanteil für serielle Geräteserver

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 326.5 Millionen US-Dollar |

| Marktgröße (2031) | 436.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für serielle Geräteserver von Mordor Intelligence

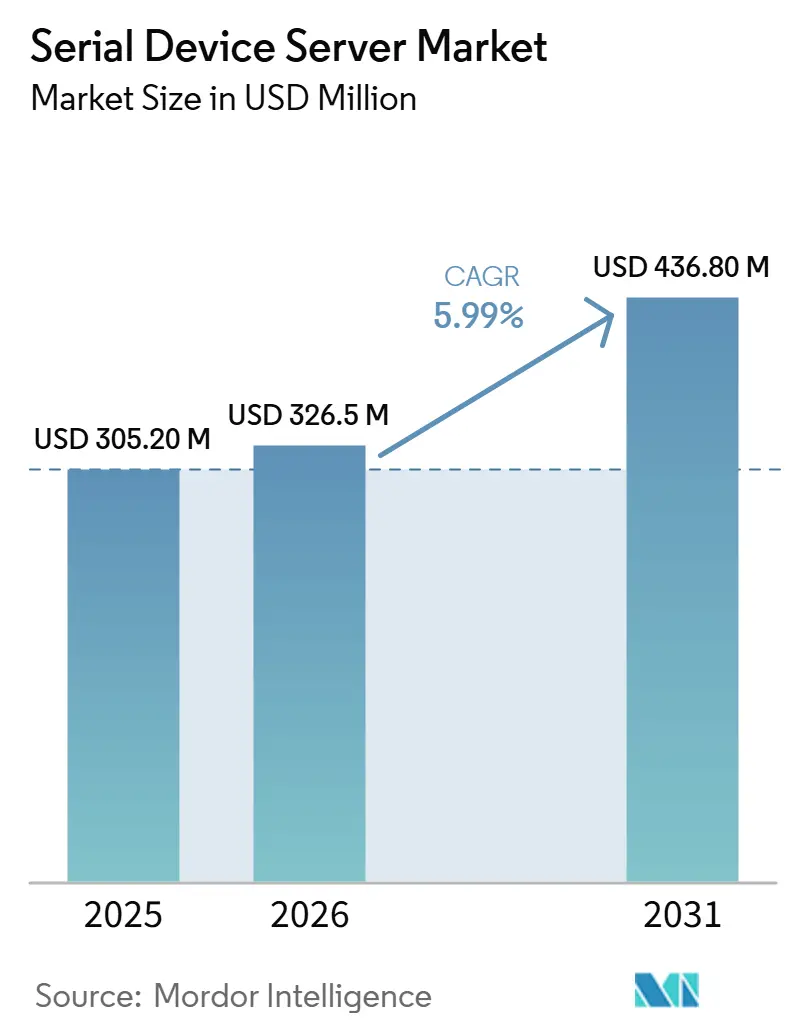

Die Marktgröße für serielle Geräteserver wird voraussichtlich von 326,50 Millionen USD im Jahr 2026 auf 436,80 Millionen USD bis 2031 steigen, mit einem CAGR von 5,99 % über den Zeitraum 2026–2031. Die Nachfrage steigt, da Anlagenbetreiber, Versorgungsunternehmen und Transportunternehmen veraltete RS-232-, RS-422- und RS-485-Geräte mit modernen Ethernet- und Mobilfunknetzen verbinden, ohne funktionsfähige Anlagen ersetzen zu müssen. Hardware-Erneuerungszyklen in der Fertigung und im Energiebereich haben sich verkürzt, da Sicherheitsvorschriften wie NERC-CIP und IEC 62443 unverschlüsselte serielle Verbindungen nun als nicht konform einstufen. Anbieter, die nach diesen Standards zertifiziert sind, sichern sich den Status als bevorzugte Lieferanten, und die Preissetzungsmacht folgt daraus. Nachrüstprogramme im asiatisch-pazifischen Raum, Ausgaben für Cybersicherheit in Nordamerika und Upgrades der Bahnsignaltechnik in Europa halten die Nachfrage nach Multi-Port-Gateways stabil, während Mobilfunkoptionen abgelegene Ölfelder und Bergbaustandorte für Predictive-Maintenance-Analysen erschließen.

Wichtigste Erkenntnisse des Berichts

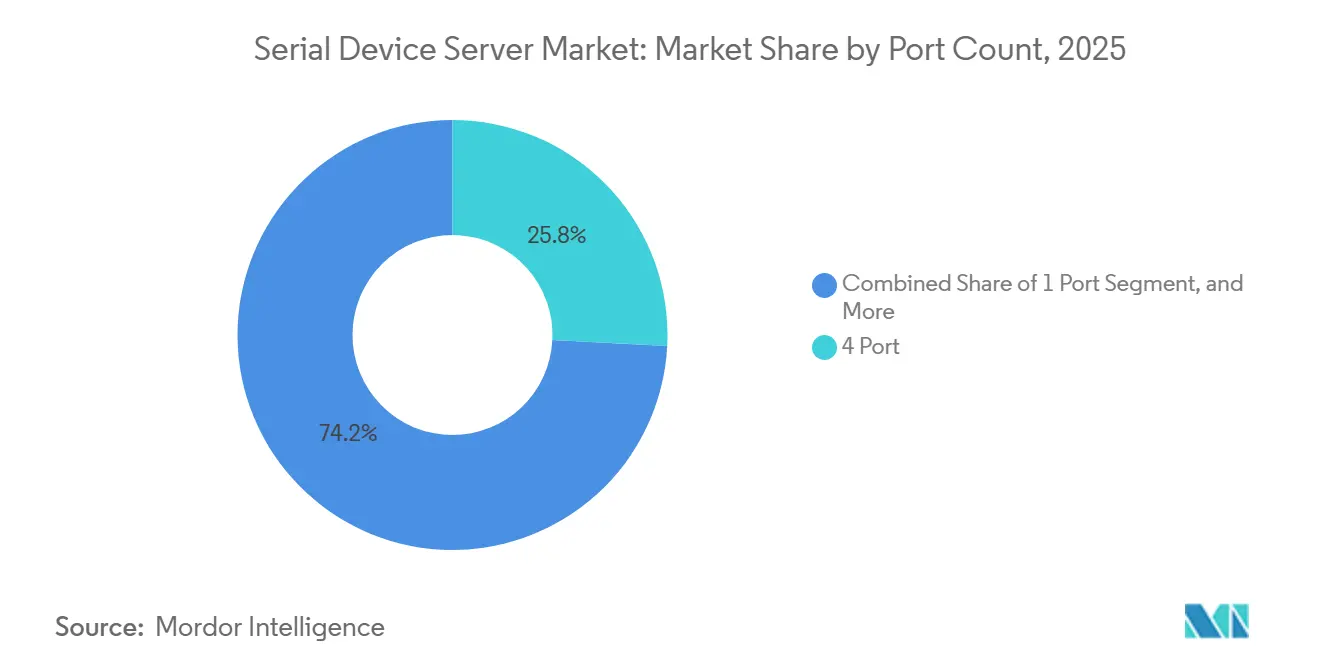

- Nach Portanzahl führten 4-Port-Geräte mit einem Marktanteil von 25,81 % im Markt für serielle Geräteserver im Jahr 2025, und das Segment mit 32 Ports und mehr wird voraussichtlich bis 2031 einen CAGR von 7,80 % erzielen.

- Nach Konnektivität entfiel im Jahr 2025 ein Anteil von 41,31 % des Umsatzes auf kabelgebundenes Ethernet, während Mobilfunk-Gateways im Markt für serielle Geräteserver bis 2031 voraussichtlich mit einem CAGR von 9,20 % wachsen werden.

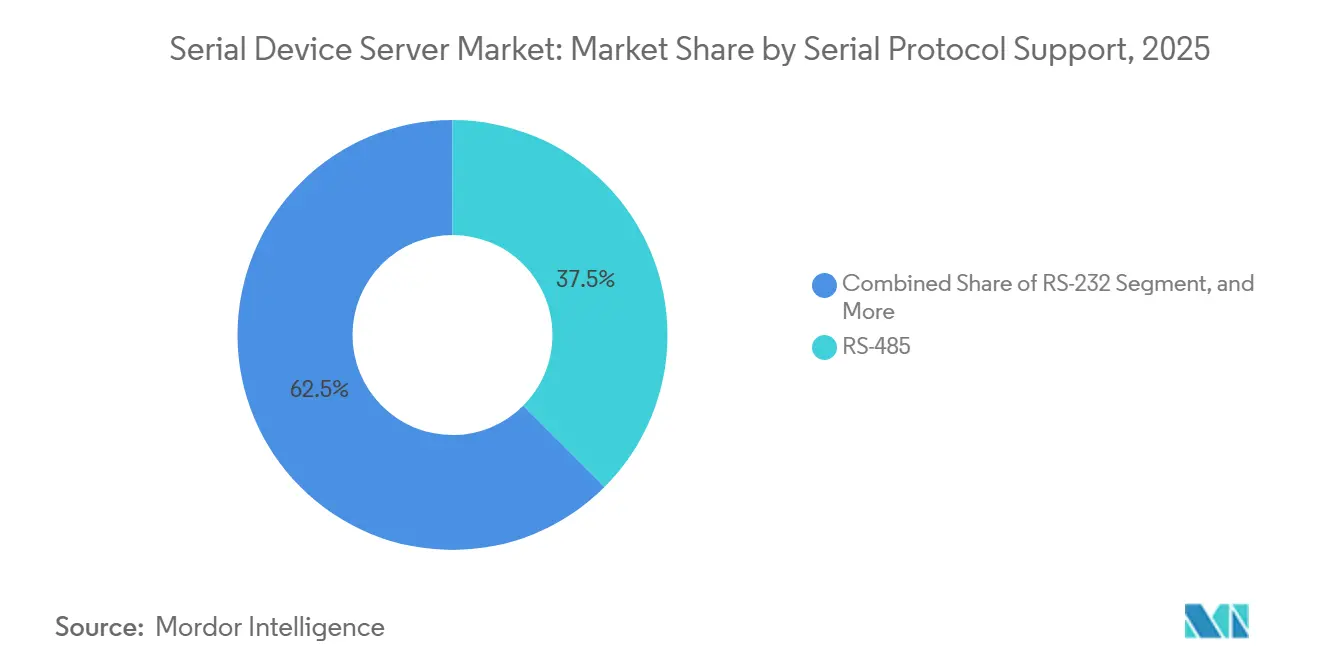

- Nach seriellem Protokoll wird das RS-485-Segment voraussichtlich einen Umsatzanteil von 37,50 % im Markt für serielle Geräteserver ausmachen, während das Multi-Protokoll-Segment (MEI) voraussichtlich mit einem CAGR von 7,40 % wachsen wird.

- Nach Formfaktor entfielen im Jahr 2025 46,56 % des Marktes für serielle Geräteserver auf DIN-Schienen-Modelle, während das Segment Eingebettet/Platinen-Ebene während des Prognosezeitraums voraussichtlich mit einem CAGR von 6,90 % wachsen wird.

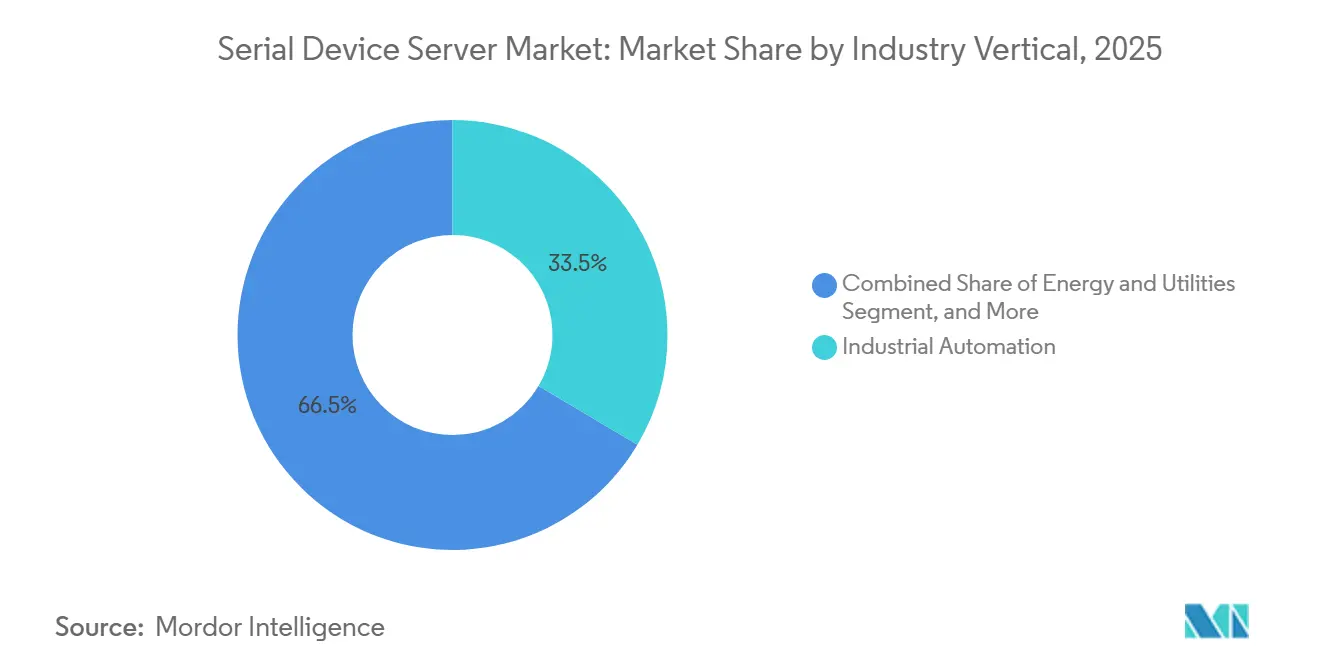

- Nach Branchenvertikale wird das Segment Industrieautomatisierung voraussichtlich rund 33,52 % des Umsatzes im Markt für serielle Geräteserver ausmachen, wobei das Gesundheitswesen und Medizingeräte mit einem CAGR von 8,05 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 den größten Umsatzanteil, während der asiatisch-pazifische Raum im Markt für serielle Geräteserver bis 2031 mit einem CAGR von 9,30 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Industrie 4.0 und IIoT | +1.8% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Übergang von seriellen zu Ethernet-Netzwerken | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fernverwaltung von Geräten | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| OT-Cybersicherheits-Compliance | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Inferenz an Gateways | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Bedarf an Legacy-Konnektivität in Brownfield-Anlagen | +0.5% | Asiatisch-pazifischer Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Industrie 4.0 und IIoT

Hersteller, die Echtzeit-Analysen anstreben, müssen Daten erschließen, die in jahrzehntealten SPSen und Antrieben gespeichert sind. Serielle Geräteserver erhalten die vorhandene Verkabelung und fügen gleichzeitig IP-Konnektivität hinzu, wodurch kostspielige Ausfallzeiten durch vollständigen Austausch von Steuerungen vermieden werden. Multi-Port-Modelle reduzieren die Anzahl der Switches, vereinfachen die Topologie und ermöglichen ein einheitliches Management – ein entscheidender Schritt hin zu den höheren Produktivitätssteigerungen, die mit vollständigen Industrie-4.0-Einführungen verbunden sind. Die Einführung ist am intensivsten in China und Indien, wo Maschinen aus der Zeit vor Ethernet dominieren, sowie in Deutschland und Italien, wo Energieeffizienzrichtlinien eine detaillierte Maschinentelemetrie erfordern.

Übergang von seriellen zu Ethernet-Netzwerken

Versorgungsunternehmen und Bahnbetreiber stellen proprietäre serielle SCADA-Verbindungen zugunsten von Ethernet für Bandbreite, standardisiertes Management und verschlüsselten Datenverkehr außer Betrieb. Während der Migration sprechen Schaltschrankfächer voller RTUs noch immer RS-485, was robuste serielle Ethernet-Gateways unverzichtbar macht. Nordamerikanische Versorgungsunternehmen beschleunigen Upgrades zur Einhaltung von NERC-CIP, während europäische Eisenbahnen veraltete Stellwerke in IP-basierte Zugleitsysteme integrieren.[1]North American Electric Reliability Corporation, "Critical Infrastructure Protection Standards," nerc.com Robuste Gateways mit doppelter Stromversorgung und breiten Temperaturtoleranzen werden bevorzugt, da Schaltschränke häufig im Freien stehen.

Nachfrage nach Fernverwaltung von Geräten und Predictive Maintenance

Edge-Intelligenz ermöglicht es Teams, Barcode-Scanner, Waagen und Medizingeräte über Cloud-Dashboards zu visualisieren und die Wartung von kalenderbasiert auf zustandsbasiert umzustellen. Serielle Geräteserver mit MicroPython oder ähnlichen Skriptsprachen filtern Rauschen, konvertieren proprietäre Pakete und übertragen nur verwertbare Daten, wodurch die Mobilfunk-Bandbreitenkosten gesenkt werden. Gesundheitsnetzwerke verlassen sich auf patientenseitige Gateways, die nach IEC 60601-1 geprüft sind, was Compliance als Differenzierungsmerkmal unterstreicht.

OT-Cybersicherheits-Compliance fördert sichere Gateways

NERC-CIP, IEC 62443 und der EU Cyber Resilience Act verpflichten zur Verschlüsselung, rollenbasierter Zugriffskontrolle und Audit-Protokollierung in der Betriebstechnologie. Gateways, die IEC 62443-4-2 Security Level 2 erfüllen, wie Moxas NPort 6000-G2-Linie, bestehen Beschaffungschecklisten schneller als nicht zertifizierte Wettbewerber.[2]Moxa Inc., "Moxa Sets New Security Benchmark for Serial Device Servers With World's First IEC 62443-4-2 Certification," moxa.com Komponentenhersteller, die eine IEC 62443-4-1-Validierung erreichen, reduzieren das Lieferkettenrisiko weiter und verschaffen zertifizierten Anbietern einen wesentlichen Vorteil in regulierten Branchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu nativ Ethernet-fähigen Geräten | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Schwellenländern | -0.9% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Knappheit an IPv6-fähiger Firmware | -0.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Funkspektrumsbeschränkungen in dicht besiedelten Städten | -0.3% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu nativ Ethernet-fähigen Industriegeräten

Greenfield-Automatisierungsprojekte schreiben nun Steuerungen, Antriebe und Sensoren mit integriertem Ethernet-APL oder EtherNet/IP vor, wodurch die Notwendigkeit einer Konvertierung vollständig entfällt. Kürzere Hardware-Erneuerungszyklen in den Vereinigten Staaten und Deutschland beschleunigen diesen Trend und verringern den Ersatzbedarf für eigenständige Gateways. Anbieter reagieren darauf, indem sie Edge-Computing und Protokollübersetzungs-Skripte einbetten, um relevant zu bleiben, doch der Gegenwind hält an.

Preissensibilität in Schwellenländern

Kleine Fabriken in Brasilien, Nigeria oder Vietnam bevorzugen USB-zu-RS-232-Adapter für 10 USD gegenüber Enterprise-Servern für 150 USD. Diese kostengünstigen Geräte bieten keine Sicherheit, aber kurzfristiger Budgetdruck überwiegt die Lebenszykluskosten. Markenherstellern haben abgespeckte SKUs eingeführt, was das Risiko einer Margenerosion birgt. Integratoren bündeln Installation und Support, um Aufpreise zu rechtfertigen, aber das Servicemodell skaliert nur dort, wo qualifizierte Arbeitskräfte verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portanzahl: Konsolidierung treibt die Einführung von Hochdichte-Lösungen voran

Hochdichte Gehäuse ersetzen Flotten von Einzelzweck-Boxen. Im Jahr 2025 entfielen 25,81 % des Umsatzes auf das 4-Port-Segment, während die Kategorie mit 32 Ports und mehr bis 2031 voraussichtlich einen CAGR von 7,80 % verzeichnen wird. Betreiber konsolidieren serielle Endpunkte, um Rack-Einheiten zu reduzieren und die Verkabelung zu vereinfachen. Die 8-Port-Klasse hatte in mittelgroßen Leitwarten einen erheblichen Marktanteil, während 2-Port-Gateways für abgelegene Bohrlöcher oder Kioske eingesetzt wurden. Die Einführung des 16-Port-Segments bei Versorgungsunternehmen bleibt stabil, da Umspannwerke schrittweise modernisiert werden.

Ein paralleler Antrieb zur Fernkonfiguration begünstigt Modelle mit hot-swap-fähiger Stromversorgung und dualen Ethernet-Uplinks. Da Firmware-Tools ausgereifter werden, kann ein einzelner Techniker Ports von RS-232 auf RS-485 umkonfigurieren, ohne den Standort aufzusuchen – ein entscheidender Vorteil für multinationale Unternehmen, die Tausende von Schaltschränken verwalten. Daher tendiert der Markt für serielle Geräteserver weiterhin zu flexibler, hochdichter Hardware, die sowohl den Platzbedarf als auch den Personalaufwand reduziert.

Nach Konnektivitätstyp: Mobilfunk-Gateways gewinnen Marktanteile

Kabelgebundenes Ethernet blieb dominant und erzielte im Jahr 2025 einen erheblichen Umsatz, während Mobilfunk-/LTE-Optionen mit einem CAGR von 9,20 % expandieren. Versorgungsunternehmen, die verteilte Energieressourcen überwachen, nutzen CAT-M- und NB-IoT-Varianten, wenn keine Glasfaser verfügbar ist. Wi-Fi hatte einen erheblichen Marktanteil, insbesondere auf temporären Leitungen in Krankenhäusern oder Messezentren. Serielle USB-Module werden in lüfterlosen Edge-Computern verwendet, die kompakte All-in-One-Karten benötigen.

Die profitabelste Nische ist der Dual-Mode-Betrieb mit Mobilfunk und Ethernet, der Failover-Pfade ermöglicht, die strenge Verfügbarkeitsverträge erfüllen. Gateway-Hersteller installieren nun vorab Carrier-eSIMs, was die Bereitstellung in schwer zugänglichen Regionen beschleunigt. Da private 5G-Campusnetzwerke zunehmen, erhalten Anbieter, die Gateways mit Zertifizierung für Band n77 anbieten, frühzeitigen Zugang zu Smart-Factory-Budgets, was die langfristigen Aussichten für Mobilfunk-SKUs im Markt für serielle Geräteserver stärkt.

Nach Unterstützung serieller Protokolle: RS-485 dominiert die industrielle Steuerung

RS-485 entfiel im Jahr 2025 auf 37,50 % des Umsatzes, da Multi-Drop-Modbus-Leitungen in der HLK- und Prozessautomatisierung allgegenwärtig bleiben. RS-232 behielt einen erheblichen Anteil für Punkt-zu-Punkt-Verbindungen im Einzelhandel und in der Diagnostik. Multi-Protokoll-Ports, die per Software konfigurierbar sind, wachsen mit einem CAGR von 7,40 %. Die Verlagerung reduziert die SKU-Komplexität für Distributoren und ermöglicht es Endnutzern, Bestände umzuwidmen, wenn sich Projektumfänge ändern.

OEMs bevorzugen Gateways, die obskure proprietäre Frames in MQTT oder OPC UA abbilden und dann an öffentliche Clouds weiterleiten, wodurch Multi-Protokoll-Fähigkeit von einer Annehmlichkeit zu einem Muss wird. Anbieter betten Skript-Sandboxes ein, damit Integratoren einmalige serielle Dialekte bewältigen können, ohne auf Firmware-Releases warten zu müssen, und halten so Brownfield-Nachrüstungen im Zeitplan.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: DIN-Schienen-Montagen führen industrielle Installationen an

Das DIN-Schienen-Montage-Segment entfiel im Jahr 2025 auf 46,56 % des Umsatzes. Platz in Steuerschränken ist knapp, und Installateure bevorzugen Einrasteinheiten, die dieselbe 35-mm-Schiene wie Relais und Schutzschalter teilen. Rack-Mount-Server mit einem erheblichen Anteil dominieren Rechenzentren und zentrale Leitwarten. Das Segment Eingebettet/Platinen-Ebene wird voraussichtlich mit einem CAGR von 6,90 % wachsen, da Maschinenbauer Konnektivität auf Platinenebene integrieren, um die Anzahl der Gehäuse zu reduzieren.

Panel-Mount-Gehäuse werden in Kiosken und Automatenflotten eingesetzt, wo sichtbare Status-LEDs nicht-technisches Personal unterstützen. Gateway-Hersteller harmonisieren die Firmware über alle Formfaktoren hinweg, was die Ersatzteillogistik und Firmware-Rollouts vereinfacht. Dieser Multi-Plattform-Ansatz hält den Markt für serielle Geräteserver reaktionsfähig gegenüber sehr unterschiedlichen Schaltschrankgeometrien.

Nach Branchenvertikale: Industrieautomatisierung führt, Gesundheitswesen beschleunigt

Die Industrieautomatisierung entfiel im Jahr 2025 auf 33,52 % des Umsatzes, da Fabriken verstärkt auf Predictive Analytics setzten. Energie und Versorgungsunternehmen entfielen auf einen erheblichen Anteil durch Netzhärtung, und der Transportsektor entfiel auf einen erheblichen Anteil, da Bahnbetreiber die Signaltechnik digitalisierten. Das Gesundheitswesen ist der Ausreißer nach oben mit einem CAGR von 8,05 % bis 2031, angetrieben durch die Integration elektronischer Patientenakten und die Anforderungen der IEC 60601-1 hinsichtlich räumlicher Nähe.

Krankenhäuser im Bereich Gesundheitswesen und Medizingeräte, die HIPAA-Strafen erlitten haben, schreiben nun TLS 1.3, VLAN-Tagging und Syslog-Export in jedem Ausschreibungspaket vor, wodurch Standardhardware ausgeschlossen wird. Einzelhandel und POS: erneuern weiterhin Barcode-Scanner in großem Umfang, aber die Margen bleiben gering. Gebäudeautomatisierung konvertiert BACnet- und Modbus-HLK-Schleifen in IP-Dashboards und sichert sich einen Anteil von 5,8 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

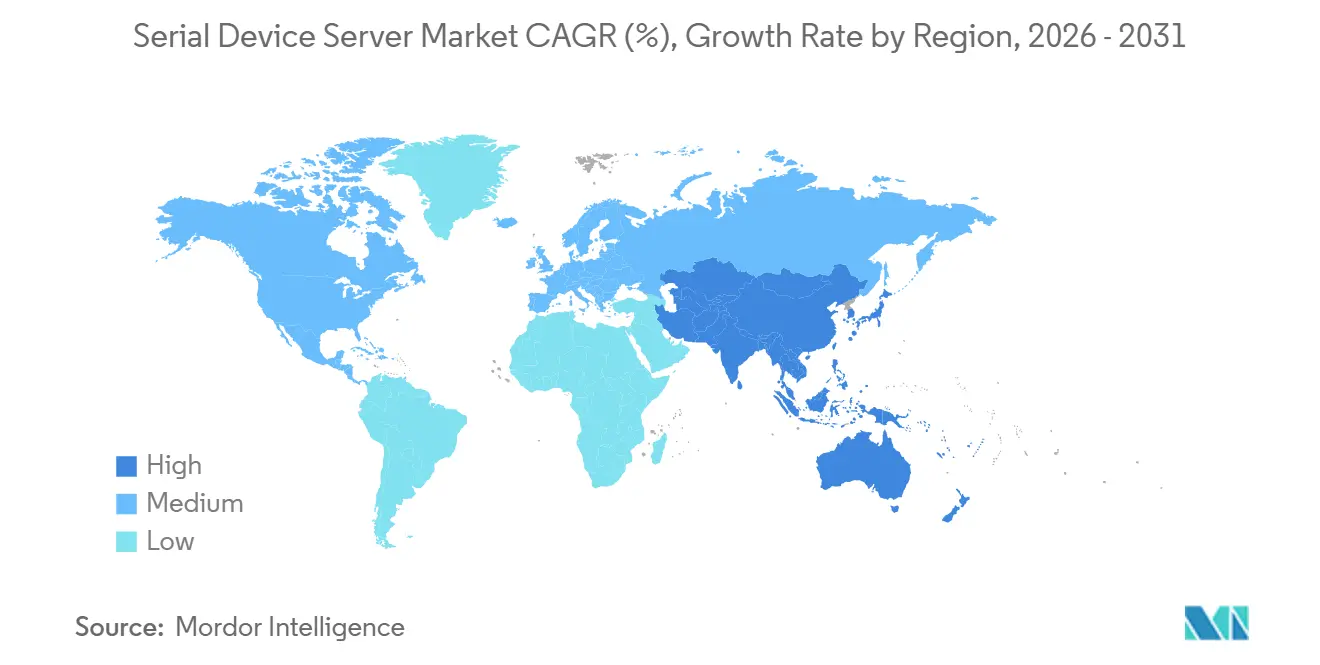

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 30,56 % und wird voraussichtlich mit einem CAGR von 9,30 % wachsen, da China Brownfield-Fabriken nachrüstet und Indien Smart-City-Infrastruktur ausbaut. Kostengünstige einheimische Marken bündeln Protokollkonvertierungs-Apps mit Hardware und erweitern die Einführung in Städten der zweiten Reihe. Japanische Robotikzellen und koreanische Halbleiterfabriken legen unterdessen Wert auf Gateways mit geringer Latenz und deterministischer Planung.

Nordamerika entfiel im Jahr 2025 auf einen erheblichen Umsatzanteil und wird voraussichtlich im Markt wachsen. Die Durchsetzung von NERC-CIP treibt Massenkäufe durch Versorgungsunternehmen an, während Frachtunternehmen J1939-Busse über zertifizierte Mobilfunkserver für Echtzeit-Routing verbinden. Expansionen von US-amerikanischen Komponentenherstellern in Illinois und Mexiko zeigen Optimismus in der inländischen Lieferkette für den Markt für serielle Geräteserver.

Europa erzielte im Jahr 2025 einen erheblichen Umsatzanteil und wird voraussichtlich mit einem erheblichen CAGR wachsen. Nachrüstungen in der Gebäudeautomatisierung gewinnen an Fahrt, da die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden transparente Energiedaten fordert. Die Bahnmodernisierung in Deutschland, Frankreich und Spanien integriert veraltete Stellwerke in IP-Backbones und fördert den Absatz von Multi-Port-DIN-Schienen-Lösungen. Der Nahe Osten und Afrika verzeichneten zusammen einen hohen Anteil, gestützt durch LTE-Projekte im Golfregion-Ölsektor und Netzaufrüstungen in Südafrika.

Wettbewerbslandschaft

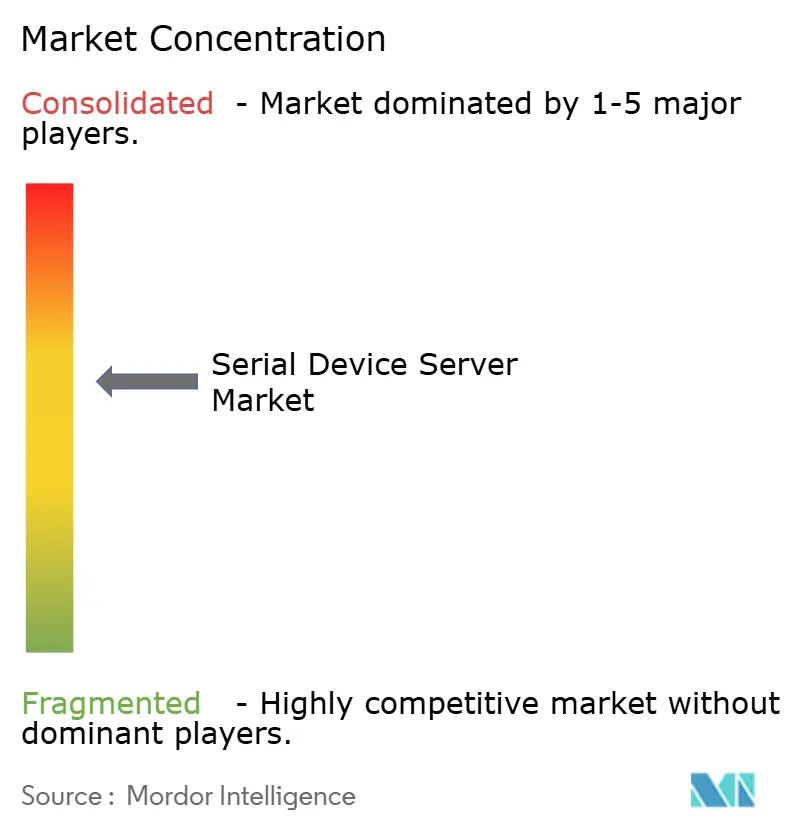

Der Markt für serielle Geräteserver ist mäßig konzentriert; die fünf führenden Marken entfielen im Jahr 2025 auf mehr als die Hälfte des Umsatzes. Zertifizierung entwickelt sich zum neuen Wettbewerbsvorteil. Moxas IEC-62443-4-2-Durchbruch löste ein Zertifizierungsrennen aus, dem Digi International, Advantech, Lantronix und HMS Networks nun folgen. HMS erweiterte seine Reichweite durch den Kauf der industriellen NIC-Sparte von Molex für 7 Millionen USD und ergänzte die Anybus- und Ewon-Linien um neue nordamerikanische Kunden.[3]Quelle: HMS Networks AB, "HMS Networks Has Completed the Acquisition of Molex Industrial Communications Business," hms-networks.com

Die Differenzierung im Markt für serielle Geräteserver hat sich zur Software verlagert. Gateways mit Python-Laufzeitumgebungen, HTML5-Dashboards und Cloud-APIs überzeugen Käufer, die Verwaltbarkeit über grundlegende Hardware-Spezifikationen stellen. Anbieter bündeln zunehmend Geräteverwaltungsplattformen, Over-the-Air-Firmware-Update-Funktionen und Edge-Analytics-Tools, um Premium-Preise zu rechtfertigen. Protokollflexibilität, einschließlich der Unterstützung für MQTT, OPC-UA und Modbus, ist zur Grunderwartung geworden und kein Differenzierungsmerkmal mehr. Kleinere Unternehmen wie Tibbo und ACKSYS sind auf Platinen-Module und robuste Wi-Fi-Einheiten spezialisiert und sichern sich geschützte Nischen, indem sie auf anwendungsspezifische Bereiche abzielen, in denen größere Anbieter nur begrenzte Anpassungsmöglichkeiten bieten.[4]Tibbo Technology Inc., "Serial Device Servers," tibbo.com

Da Käufer das Ausfallzeitrisiko quantifizieren, werden Lifecycle-Services zum entscheidenden Faktor, der den Marktanteil zugunsten von Anbietern verschiebt, die Over-the-Air-Firmware, Asset-Tracking-Portale und 24×7-Support bündeln.

Branchenführer im Bereich serielle Geräteserver

-

Moxa Inc.

-

Digi International Inc.

-

Lantronix Inc.

-

Advantech Co., Ltd.

-

Perle Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Moxa sicherte sich das weltweit erste IEC-62443-4-2-Security-Level-2-Zertifikat für serielle Server, validiert von Bureau Veritas.

- April 2026: Microchip Technology erreichte die IEC-62443-4-1-Reifestufe 2 von UL Solutions für seinen sicheren Entwicklungslebenszyklus.

- Januar 2026: HARTING erweiterte Fertigung sowie Forschung und Entwicklung in Illinois und Mexiko und steigerte die Mitarbeiterzahl in den USA um 64 %.

- November 2025: HMS Networks unterzeichnete die Übernahme derselben Molex-Einheit und bestätigte den Abschluss für Januar 2026.

Umfang des globalen Marktberichts für serielle Geräteserver

Der Bericht zum Markt für serielle Geräteserver ist segmentiert nach Portanzahl (1-Port, 2-Port, 4-Port und mehr), Konnektivitätstyp (kabelgebundenes Ethernet, drahtloses Wi-Fi und mehr), Unterstützung serieller Protokolle (RS-232, RS-422, RS-485, Multi-Protokoll), Formfaktor (DIN-Schienen-Montage, Rack-Montage und Eingebettet/Platinen-Ebene, Panel-Montage), Branchenvertikale (Industrieautomatisierung, Energie und Versorgungsunternehmen, Transport und Logistik, Einzelhandel und Point of Sale, Gesundheitswesen und Medizingeräte, Gebäudeautomatisierung und HLK, sonstige Branchenvertikale) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 1-Port |

| 2-Port |

| 4-Port |

| 8-Port |

| 16-Port |

| 32-Port und mehr |

| Kabelgebundenes Ethernet |

| Drahtlos (WLAN) |

| Mobilfunk / LTE |

| Seriell über USB |

| RS-232 |

| RS-422 |

| RS-485 |

| Multi-Protokoll (MEI) |

| DIN-Schienen-Montage |

| Rack-Montage |

| Eingebettet / Platinenebene |

| Panel-Montage |

| Industrielle Automatisierung |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Einzelhandel und POS |

| Gesundheitswesen und Medizingeräte |

| Gebäudeautomation und HLK |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Portanzahl | 1-Port | ||

| 2-Port | |||

| 4-Port | |||

| 8-Port | |||

| 16-Port | |||

| 32-Port und mehr | |||

| Nach Konnektivitätstyp | Kabelgebundenes Ethernet | ||

| Drahtlos (WLAN) | |||

| Mobilfunk / LTE | |||

| Seriell über USB | |||

| Nach Unterstützung serieller Protokolle | RS-232 | ||

| RS-422 | |||

| RS-485 | |||

| Multi-Protokoll (MEI) | |||

| Nach Formfaktor | DIN-Schienen-Montage | ||

| Rack-Montage | |||

| Eingebettet / Platinenebene | |||

| Panel-Montage | |||

| Nach Branchenvertikale | Industrielle Automatisierung | ||

| Energie und Versorgungsunternehmen | |||

| Transport und Logistik | |||

| Einzelhandel und POS | |||

| Gesundheitswesen und Medizingeräte | |||

| Gebäudeautomation und HLK | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für serielle Geräteserver?

Die Marktgröße für serielle Geräteserver beträgt laut Mordor Intelligence im Jahr 2026 326,5 Millionen USD und wird bis 2031 voraussichtlich 436,80 Millionen USD erreichen.

Wie schnell wächst der Markt?

Der Markt verzeichnet im Zeitraum 2026–2031 einen CAGR von 5,99 %, angetrieben durch Industrie-4.0-Upgrades, Cybersicherheitsvorschriften und den Ausbau der Mobilfunkkonnektivität.

Welche Region trägt den größten Umsatz bei?

Nordamerika führt mit 39,6 % des weltweiten Umsatzes, unterstützt durch die beschleunigte Einführung des industriellen IoT, Upgrades in der Fabrikautomatisierung und die fortlaufende Modernisierung der veralteten seriellen Kommunikationsinfrastruktur.

Wer sind die führenden Anbieter?

Moxa, Digi International, Advantech, Lantronix und HMS Networks kontrollieren gemeinsam mehr als 50 % des Umsatzes, während Spezialisten wie 3onedata und ACKSYS preissensible oder robuste Nischen bedienen.

Welche Konnektivitätsoption wächst am schnellsten?

Serielle Mobilfunk- und LTE-Gateways wachsen am schnellsten mit einem erheblichen CAGR, da Versorgungsunternehmen und Öl-und-Gas-Unternehmen entfernte Anlagen ohne Glasfaser vernetzen.

Welche Zertifizierungstrends beeinflussen Kaufentscheidungen?

IEC 62443-4-2 für Gerätesicherheit und IEC 62443-4-1 für sichere Entwicklungslebenszyklen werden in Ausschreibungen zunehmend obligatorisch und gestalten die Qualifikations-Shortlists der Anbieter neu.

Seite zuletzt aktualisiert am: