IT-Gerätemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.34 Billionen US-Dollar |

| Marktgröße (2031) | 3.49 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

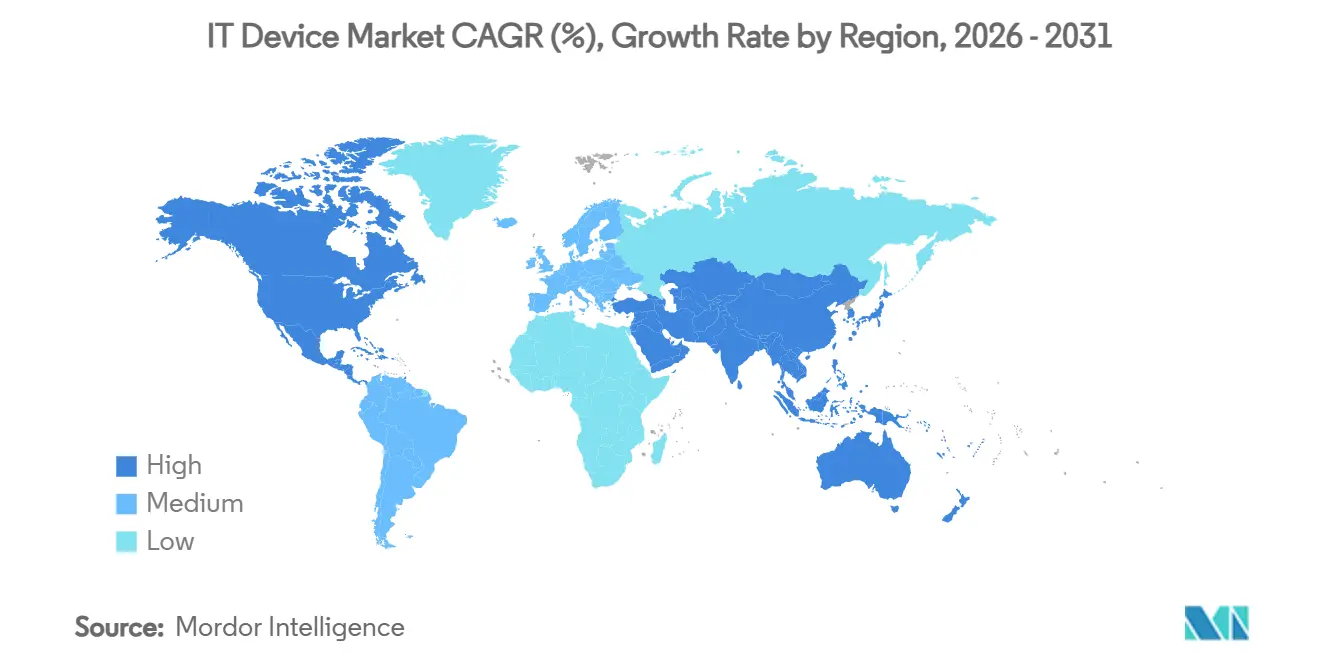

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Gerätemarkt-Analyse von Mordor Intelligence

Die Größe des IT-Gerätemarkts wird voraussichtlich von 2,14 Billionen USD im Jahr 2025 auf 2,345 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,49 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 8,33 % über den Zeitraum 2026–2031 entspricht. Strukturelle Verschiebungen im Bereich Computing begünstigen die geräteinterne künstliche Intelligenz, während Neuausrichtungen der Lieferkette die Halbleiterbeschaffung über Taiwan hinaus diversifizieren. Edge-KI-Neuronalprozessoren, eigenständige 5G-Bereitstellungen und unternehmensweite Extended-Reality-Trainingsplattformen treiben eine Ersatznachfrage an, die historische Erneuerungszyklen übersteigt. Gleichzeitig verkürzen europäische und ausgewählte asiatische Vorschriften zur Reparierbarkeit und Akkulanglebigkeit die Produktlebensdauer und ziehen Upgrades auch in gesättigten Segmenten vor. Geopolitische Exportkontrollen erschweren den Zugang zu modernsten Chips, doch parallele Fertigungsstandorte in Indien, Vietnam und den Vereinigten Staaten puffern Preisschwankungen ab und sichern die Komponentenkontinuität für den IT-Gerätemarkt.

Wichtigste Erkenntnisse des Berichts

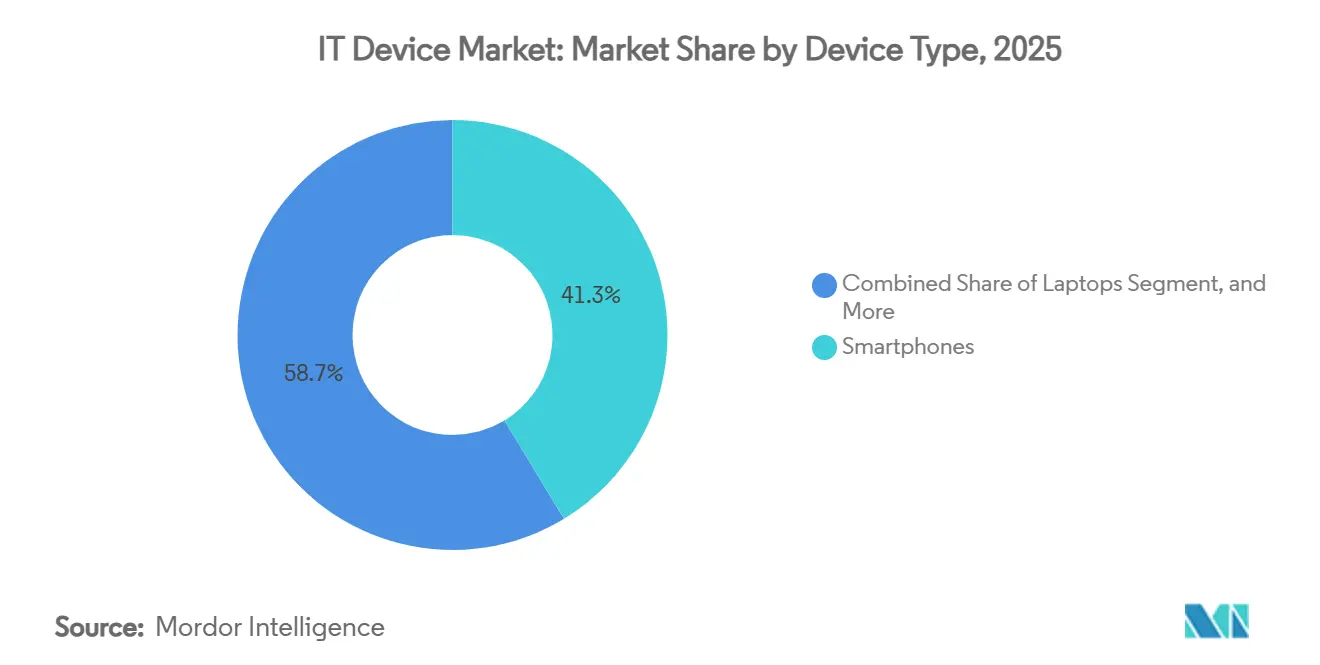

- Nach Gerätetyp führten Smartphones den IT-Gerätemarkt mit einem Anteil von 41,32 % im Jahr 2025 an, und Wearables sind die am schnellsten wachsende Gerätekategorie mit einer CAGR von 9,73 % bis 2031.

- Nach Endnutzer entfielen 52,64 % des Umsatzes im Jahr 2025 auf Verbraucheranwendungen, während der Gesundheitsbereich voraussichtlich mit einer CAGR von 9,53 % bis 2031 wachsen wird.

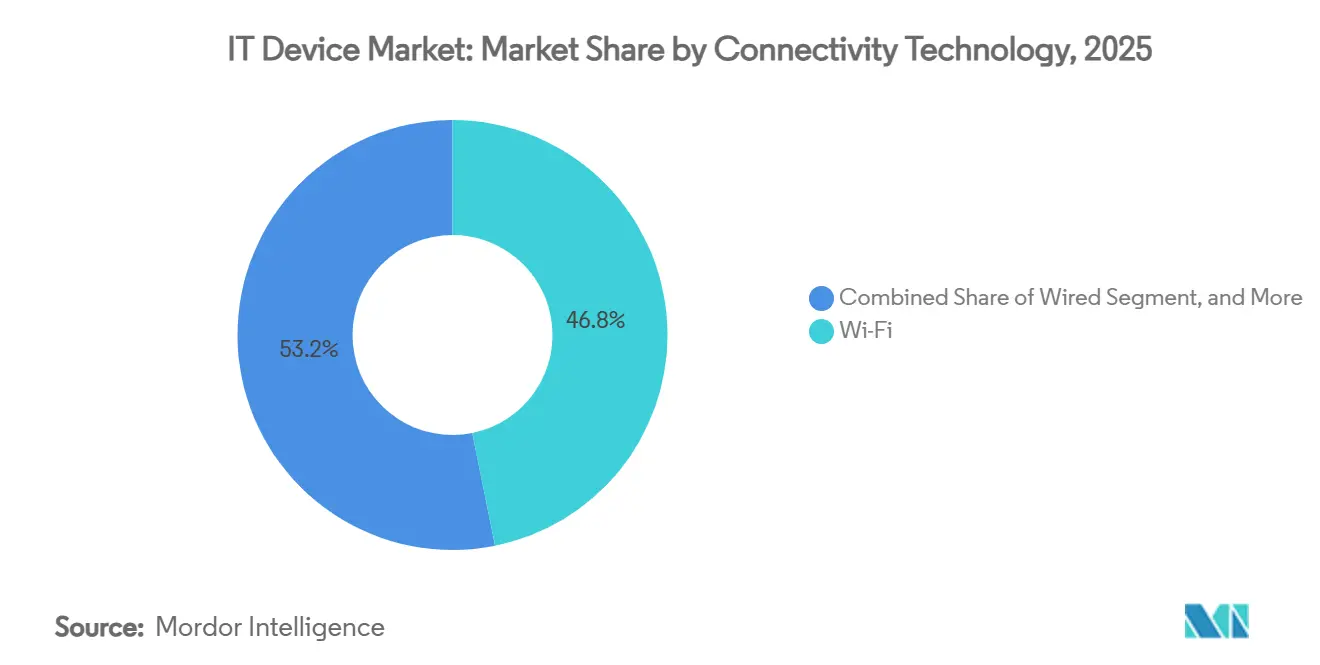

- Nach Konnektivitätstechnologie entfielen 46,83 % der Lieferungen im Jahr 2025 auf Wi-Fi, während Mobilfunklösungen der 4G- und 5G-Generation voraussichtlich mit einer CAGR von 9,33 % über den Prognosezeitraum wachsen werden.

- Nach Vertriebskanal entfielen 37,29 % des Wertes im Jahr 2025 auf den Online-Einzelhandel, und der Kanal beschleunigt sich mit einer CAGR von 9,13 % bis 2031.

- Nach Geografie entfielen 34,98 % des weltweiten Umsatzes im Jahr 2025 auf Nordamerika, doch der asiatisch-pazifische Raum soll die Expansion mit einer CAGR von 9,38 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IT-Gerätemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Edge-KI-Chips zur Ermöglichung der geräteinternen Verarbeitung | +1.8% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Ausbau zur Förderung von Geräteerneuerungszyklen | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Hybride Arbeitsmodelle zur Aufrechterhaltung der Nachfrage nach mehreren Geräten | +1.2% | Nordamerika und Europa, ausgewählte städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung XR-fähiger Wearables für Unternehmensschulungen | +0.9% | Verteidigung, Gesundheitswesen und Unternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Vorschriften zur Elektronikschrottentsorgung fördern modulare Designs | +0.7% | Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Diversifizierung der Halbleiterversorgung zur Minderung von Preisvolatilität | +0.5% | Global, mit Verlagerungen nach Indien, Vietnam und in die Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Edge-KI-Chips zur Ermöglichung der geräteinternen Verarbeitung

Neuronale Verarbeitungseinheiten wandern von Rechenzentren in Mainstream-Smartphones, Laptops und Tablets und ermöglichen Echtzeit-Inferenz für generative künstliche Intelligenz ohne Cloud-Latenz. Qualcomms Snapdragon X2 Elite erreicht 50 TOPS, während Arms Ethos-U85-Mikro-NPU auf stets aktive Wearables abzielt. Datensouveränitätsgesetze in der Europäischen Union und China verlangen, dass sensible Daten auf lokalen Geräten gespeichert werden, was Unternehmen dazu veranlasst, Hardware zu fordern, die quantisierte große Sprachmodelle direkt ausführen kann. Googles Coral Edge TPU, das Android-Handsets hinzugefügt wurde, erreichte eine Objekterkennungslatenz von 4 Millisekunden – eine zehnfache Verbesserung gegenüber Cloud-Pfaden.[1]Google, "Coral Edge TPU," coral.ai Geräteerneuerungszyklen drehen sich nun um KI-Beschleunigerfähigkeiten, da ältere Prozessoren moderne Inferenz-Workloads nicht effizient unterstützen können.

Beschleunigter 5G-Ausbau zur Förderung von Geräteerneuerungszyklen

GSMA verzeichnete Ende 2025 eine globale Durchdringung von 17,6 % bei eigenständigen 5G-Kernen und lieferte mediane Download-Geschwindigkeiten, die 40 % höher sind als bei nicht eigenständigen Ausbauten. Ookla bestätigte eine konsistente Latenz von unter 20 Millisekunden in Südkorea und Teilen der Vereinigten Staaten, was Cloud-Gaming und Augmented-Reality-Anwendungsfälle erschließt. Obwohl Allianz feststellte, dass Verbraucher nicht allein wegen 5G upgraden, ersetzen Unternehmen robuste Tablets und Scanner, um Anforderungen an Echtzeit-Inventarisierung und autonome Fahrzeuge zu erfüllen. Privates 5G in Fabriken und Häfen erhöht die Basisspezifikationen für mobile Computer und fügt dem IT-Gerätemarkt inkrementelle Volumina hinzu.

Hybride Arbeitsmodelle zur Aufrechterhaltung der Nachfrage nach mehreren Geräten

Workwize zeigte, dass 96 % der Unternehmen im Jahr 2025 hybride Richtlinien hatten, wobei Mitarbeiter durchschnittlich 2,3 Geräte nutzten. Enterprise Technology Research stellte fest, dass 42 % der Unternehmen planen, ihre Endpunkt-Budgets im Jahr 2026 zu erhöhen. Zero-Trust-Architektur schreibt vollständige Festplattenverschlüsselung und biometrische Authentifizierung vor und veranlasst Unternehmen, Laptops schneller als Desktops auszutauschen. Verlängerte Lebensdauern für Monitore und Peripheriegeräte gleichen einige Volumina aus, doch die Unterstützung sowohl von Heim- als auch von Büroeinrichtungen erhöht die Gesamtlieferungen. Für Unternehmen umfasst der Gesamtbetriebsaufwand nun Sicherheitszertifizierungen, Geräteverwaltung und Mitarbeitererfahrung und nicht nur die Hardware-Preisgestaltung.

Entstehung XR-fähiger Wearables für Unternehmensschulungen

Extended-Reality-Headsets wie Varjos XR-4 Secure Edition erfüllen Beschaffungsstandards der Verteidigung, während HTCs VIVE Focus 3 industriellen Simulationen dient. Der Markt für XR-Headsets hat ein erhebliches Wachstum erfahren, wobei die Stücklieferungen im ersten Quartal 2025 um 18,1 % im Jahresvergleich auf 14,3 Millionen gestiegen sind. Unternehmenskäufer schätzen grafikintensive Darstellungen mit geringer Latenz, die lokal von geräteinternen GPUs und NPUs gerendert werden, was Bewegungskrankheit minimiert und proprietäre Daten schützt. Da Schulungsbudgets von Unterrichtsmodulen auf immersive Module umgestellt werden, betrachten Organisationen XR-Wearables als kosteneffektiv für komplexe Wartungs- und Sicherheitsübungen. Diese Pilotprojekte erweitern den adressierbaren Markt für IT-Geräte über die Verbraucherunterhaltung hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Exportkontrollen begrenzen den Zugang zu fortschrittlichen Chips | -1.4% | China primär, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Intensivierung des Gebrauchtgeräte-Ökosystems kannibalisiert Neuverkäufe | -1.1% | Reife Märkte in Nordamerika und Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sättigung von Verbrauchergeräten in entwickelten Volkswirtschaften | -0.9% | Nordamerika, Westeuropa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Cybersicherheitszertifizierungen für OEMs | -0.6% | Global, angetrieben durch den europäischen Cyber Resilience Act | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Exportkontrollen begrenzen den Zugang zu fortschrittlichen Chips

Das Bureau of Industry and Security der Vereinigten Staaten begrenzte im Oktober 2024 unlizenzierte Lieferungen über 300 TOPS oder 1.200 TOPS/mm², was Chiphersteller dazu zwang, gedrosselte Varianten für China zu entwickeln.[2]Bureau of Industry and Security, "Exportkontrollen für fortschrittliche Computertechnik und Halbleiterfertigungsartikel," bis.doc.gov Händler in Südostasien verlangen nun eine Endverwendungsverifizierung, was Lieferungen verzögert und den Compliance-Aufwand erhöht. Huawei meldete 2025 einen Anstieg der Komponentenkosten um 18 %, während seine Premium-Telefone zwei Prozessknoten hinter den globalen Marktführern zurückbleiben. Chinesische OEMs beschleunigen inländische Fertigungspläne, doch die Parität bei modernsten Chips ist noch drei bis fünf Jahre entfernt, was Premium-Geräteinnovationen einschränkt und das globale Aufwärtspotenzial des IT-Gerätemarkts dämpft.

Intensivierung des Gebrauchtgeräte-Ökosystems kannibalisiert Neuverkäufe

Eintauschprogramme halten Smartphones länger als vier Jahre am Leben und unterbieten neue Mittelklassemodelle. Best Buys zertifizierter Gebrauchtwarenerlös stieg im Geschäftsjahr 2026 um 15 % im Jahresvergleich, und Apple-Daten signalisieren eine Auffrischungsrate, die ursprüngliche Prognosen übersteigt. Reparaturrechtsmandate in Kalifornien und der Europäischen Union senken die Preise für Aftermarket-Teile und machen Reparaturen zum Mainstream. Während Kreislaufwirtschaft mit Nachhaltigkeitszielen übereinstimmt, lenkt sie die Nachfrage von der Neuproduktion ab, komprimiert die Margen für Originalhersteller und gestaltet Kanalinventarstrategien innerhalb des IT-Gerätemarkts neu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wearables verringern den Abstand zu Smartphones

Wearables verzeichneten das höchste Wachstum mit einer CAGR von 9,73 %, während Smartphones 41,32 % des Wertes im IT-Gerätemarkt im Jahr 2025 behielten. Meta kontrollierte 50,8 % der weltweiten XR-Headset-Lieferungen und bewies, dass die Vertrautheit der Verbraucher nun auf Unternehmenspiloten ausgedehnt wird. Mobilfunkfähige Gesundheitsmonitore wie Withings BeamO Pro verbinden medizinischen Nutzen mit Verbraucherkomfort und erweitern adressierbare Anwendungsfälle. Faltbare Telefone mit Preisen über 1.500 USD schaffen eine Super-Premium-Nische, aber ihre Volumina bleiben im Vergleich zu Mainstream-Modellen gering. Drucker hingegen sehen sich der digitalen Substitution gegenüber, wobei neues Wachstum auf Industrieetiketten und 3D-Prototyping beschränkt ist. Externer Speicher migriert zu Solid-State-Lösungen, da Seagate und Western Digital ältere mechanische Laufwerke zugunsten von hochkapazitiven Nearline-Angeboten auslaufen lassen.

Tablets und Laptops erleben divergente Dynamiken. Cloud-Produktivität minimiert den Bedarf an leistungsstarken Desktops in nicht-technischen Rollen, doch hybrides Arbeiten katalysiert Upgrades auf ultraleichte Laptops zur Unterstützung der Videozusammenarbeit. Qualcomms Snapdragon X2 Elite ermöglicht lüfterlose Unternehmens-Laptops und fordert die x86-Vorherrschaft heraus, während die tägliche Akkulaufzeit auf über 20 Stunden verlängert wird. Desktops ziehen sich in Gaming- und Workstation-Nischen zurück, wo diskrete Grafik und offene Architektur die Mobilität überwiegen. Wearables hingegen diversifizieren sich in Fitness-, Berufs- und Industrievarianten und verstärken die Spezialisierung über Gerätekategorien hinweg im IT-Gerätemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitsgeräte skalieren Konnektivität

Verbraucherausgaben machten 2025 52,64 % des Umsatzes aus, aber das Gesundheitswesen übertraf alle Branchen mit einer CAGR von 9,53 % bis 2031. Der IT-Gerätemarktanteil für cloud-verbundene medizinische Geräte beschleunigt sich, da Krankenhäuser kontinuierliche Überwachungssysteme einsetzen, die bis 2029 voraussichtlich 120,6 Milliarden USD erreichen werden. Philips kooperierte mit Respiree, um von der FDA zugelassene kardiorespiratorische Sensoren in Wearables zu integrieren, während Ciscos Wi-Fi-7-Backbone Patientendaten in Echtzeit aggregiert.[3]Philips, "Philips und Respiree Partnerschaftsankündigung," philips.com Staatliche Beschaffung konzentriert sich auf cybersicherheitsvalidierte Hardware, und Bildungsbudgets verlagern sich von Pandemie-Höchstständen zu stetigen Chromebook-Ersetzungen. Industrie- und Fertigungsnutzer installieren robuste Tablets, die mit privatem 5G für die Koordination autonomer Fahrzeuge und Qualitätskontrolle integriert sind.

Unternehmenskäufer pflegen Multi-Geräte-Setups in hybriden Arbeitsumgebungen und verlangen biometrische Sicherheit und Endpunktverwaltung. Software als Medizinprodukt beschleunigt Zulassungen und verkürzt Rückkopplungsschleifen zwischen Klinikern und Entwicklern. Verbrauchersättigung in entwickelten Regionen verlagert Volumenzuwächse in Richtung Schwellenmärkte, doch die Nachfrage nach Premium-Geräten bleibt widerstandsfähig und erhält das Wertwachstum. Insgesamt treiben die Gesundheits- und Unternehmenssegmente gemeinsam die Margenausweitung im IT-Gerätemarkt voran.

Nach Konnektivitätstechnologie: Mobilfunk sichert mobile Dominanz

Wi-Fi machte 46,83 % der Lieferungen im Jahr 2025 aus, aber Mobilfunkverbindungen der 4G- und 5G-Generation sollen mit einer CAGR von 9,33 % wachsen und wiederkehrende Einnahmequellen für Betreiber erschließen. GSMA prognostiziert, dass 5G bis 2030 80 % der europäischen Mobilfunkverbindungen ausmachen wird. Eigenständiges 5G reduziert den Signalisierungsaufwand und liefert Akku-Effizienz, die bei intensiven mobilen Nutzern Anklang findet. Bluetooth bleibt allgegenwärtig für die Peripheriegeräteverbindung, und Bluetooth Low Energy verbreitet sich in Gesundheitstrackern und Industriesensoren. Nahfeldkommunikation bleibt für Zahlungen unerlässlich, obwohl ihr Wachstum nachlässt. Kabelgebundene Schnittstellen bleiben in spezialisierten Content-Creation-Rigs bestehen, wo die Latenztoleranz gering ist.

Die komplementäre Beziehung zwischen Wi-Fi und Mobilfunk definiert das Produktdesign. Laptops verlassen sich auf Wi-Fi 7 für nachhaltigen Gigabit-Durchsatz in Büros, während Smartphones nahtlos auf eigenständiges 5G im Freien umschalten. Always-Connected-PCs mit eingebetteten SIMs richten sich an Führungskräfte, die ununterbrochene Zusammenarbeit schätzen. Dieser gemischte Netzwerkansatz stärkt die Nutzererwartungen an kontinuierliche Konnektivität im IT-Gerätemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel sichert Post-Pandemie-Gewinne

Der Online-Einzelhandel machte 37,29 % der Verkäufe im Jahr 2025 aus und expandiert mit einer CAGR von 9,13 % bis 2031, da Verbraucher Haustürlieferungen und transparente Preisgestaltung schätzen. Amazon erfasste 31 % der US-amerikanischen Elektronikeinkäufe gegenüber Best Buys 27 %. Best Buys Online-Penetration während der Feiertage erreichte einen Höchststand von 39 %, und sein aufstrebendes Marktplatzmodell lädt Drittanbieter ein und spiegelt die Amazon-Logistik wider, während vertrauenswürdige Servicenetzwerke genutzt werden. Hochwertige Artikel wie Premium-Smartphones und Gaming-Rigs treiben weiterhin Ladenbesuche für taktile Bewertungen an, doch Click-and-Collect überbrückt Online-Recherche und physische Abholung.

Der Direktvertrieb spielt eine bedeutende Rolle im Unternehmensumfeld und bietet maßgeschneiderte Lösungen, die Anpassungen und Service-Level-Vereinbarungen umfassen, die oft über den Rahmen von Masseneinzelhändlern hinausgehen. Diese Vereinbarungen stellen sicher, dass Unternehmenskunden Geräte erhalten, die auf ihre spezifischen Bedürfnisse konfiguriert sind, sowie dedizierte Supportdienste. Mehrwert-Wiederverkäufer verbessern dieses Ökosystem weiter, indem sie Hardware mit Softwarelösungen und verwalteten Diensten integrieren und speziell auf die Anforderungen kleiner und mittlerer Unternehmen eingehen. Dieser Ansatz ermöglicht es kleinen und mittleren Unternehmen, auf umfassende IT-Lösungen zuzugreifen, ohne umfangreiche interne Expertise zu benötigen. Der Kontrast zwischen Verbraucher-E-Commerce-Plattformen und direkter Unternehmensbeschaffung verdeutlicht die unterschiedlichen Kaufprioritäten im IT-Gerätemarkt. Während Verbraucher Komfort und wettbewerbsfähige Preise priorisieren, konzentrieren sich Unternehmen auf Zuverlässigkeit, Skalierbarkeit und langfristigen Support, was eine klare Teilung in der Marktdynamik schafft.

Geografische Analyse

Nordamerika machte 34,98 % des Umsatzes im Jahr 2025 aus, gestützt durch Premium-Gerätebedarf und Hardware-Upgrades für hybrides Arbeiten. Workwize dokumentierte, dass Mitarbeiter durchschnittlich 2,3 Endpunkte nutzen, eine Kennzahl, die Ersatzvolumina antreibt, auch wenn die Lebensdauern leicht steigen. Investitionen in Endpunktsicherheit stärken die durchschnittlichen Verkaufspreise, und grenzüberschreitender E-Commerce leitet US-amerikanische Angebote zu wettbewerbsfähigen Preisen nach Kanada und Mexiko. Die regulatorische Kontrolle konzentriert sich auf den Datenschutz und nicht auf Hardware-Importzölle, was einen reibungslosen innerregionalen Handel aufrechterhält.

Der asiatisch-pazifische Raum, der voraussichtlich bis 2031 mit 9,38 % wachsen wird, profitiert sowohl von der Fertigungsmigration als auch von der wachsenden Mittelklassenachfrage. Indiens produktionsgebundenes Anreizprogramm genehmigte 45 Milliarden USD an Elektronikexporten und veranlasste Foxconn und Samsung, ihre Kapazitäten auszubauen. Vietnams Elektronikexporte in Höhe von 174 Milliarden USD veranschaulichen die Diversifizierung weg von China, obwohl die Abhängigkeit von externer Nachfrage es Schwankungen in der globalen Handelspolitik aussetzt. Die PC-Lieferungen der Region sollen sich erholen, sobald Speicherengpässe nachlassen, und stärken die Hardware-Ströme, die den lokalen IT-Gerätemarkt versorgen.

Europa verzeichnet moderate Zuwächse inmitten wirtschaftlicher Unsicherheit, mit robusten regulatorischen Auslösern für den Geräteaustausch. Die Ökodesign-Regeln der Europäischen Union, die im Juni 2025 in Kraft treten, schreiben eine siebenjährige Ersatzteilversorgung und sichtbare Reparierbarkeits-Scores vor, was viele Modelle vor 2022 nicht konform macht.[4]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," ec.europa.eu Hersteller, die mit modularen Designs reagieren, gewinnen einen First-Mover-Vorteil, während Einzelhändler gemischte Bestände verwalten, um Compliance-Fristen einzuhalten. Südamerika konzentriert Wachstum in Brasilien, wo die Smartphone-Adoption zunimmt, und Argentinien, wo staatliche digitale Initiativen Bildungs-Tablets beschaffen. Naher Osten und Afrika entwickeln sich von kleineren Ausgangspunkten, wobei Länder des Golfkooperationsrats 5G-Netze einsetzen, die Unternehmens-Hardware-Spezifikationen anheben, während afrikanische Märkte budgetfreundliche Smartphones bevorzugen, die der Kaufkraft entsprechen.

Wettbewerbslandschaft

Sechs Anbieter machen etwa 80 % des Business-Laptop-Markts aus, was auf eine moderate Konzentration in diesem Segment hinweist. Der Smartphone- und Tablet-Markt bleibt jedoch stärker fragmentiert, mit starkem Wettbewerb durch regionale Akteure. Apple und Samsung führen weiterhin das Premium-Smartphone-Segment an und nutzen ihre proprietären Siliziumtechnologien und Ökosystemintegration, um Gewinnmargen von über 40 % aufrechtzuerhalten. Xiaomi nutzt lokale Fertigungskapazitäten in Indien, um kostenbewusste Verbraucher zu bedienen, während Huawei sich auf inländisches Chip-Design konzentriert, um die Auswirkungen von Exportbeschränkungen zu mildern. Die Integration vertikaler Siliziumlösungen, wie Qualcomms Snapdragon und Apples M-Serie-Chips, verdeutlicht, wie Leistung und Energieeffizienz über verschiedene Gerätekategorien hinweg verbessert werden.

Robuste Wearables entwickeln sich zu einer bedeutenden Wachstumschance, wobei Produkte wie DigiLens ARGO Smart Glasses und Zebra-Handgeräte die Bedürfnisse der Lagerlogistik und Feldwartungsoperationen ansprechen. Modulare Smartphones gewinnen an Bedeutung, insbesondere als Reaktion auf europäische Ökodesign-Vorschriften. Fairphone hat in diesem Bereich die Führung übernommen, aber das Segment bietet Möglichkeiten für größere Marken zur Skalierung. Der Markt für zertifizierte Gebrauchtgeräte erhöht die Komplexität der Preisstrategien, da aufgefrischte Flaggschiffmodelle zunehmend mit neuen Mittelklassegeräten konkurrieren und deren Verkäufe potenziell kannibalisieren. Die Einzelhandelsdynamik entwickelt sich ebenfalls weiter, wobei Best Buy seine Drittanbieter-Produktlisten erweitert und Amazon seine Logistikkapazitäten nutzt, um seine Position zu stärken. Diese Veränderungen gestalten die Kanalverhandlungen für Hersteller im IT-Gerätemarkt neu.

Technologie-Roadmaps in der gesamten Branche konvergieren auf Schlüsselbereiche wie neuronale Verarbeitungsfortschritte, Kompatibilität mit eigenständigen 5G-Netzwerken und Einhaltung von Nachhaltigkeitsstandards. Anbieter, die Hardware, Software und Cloud-Dienste erfolgreich integrieren, schaffen umfassende Ökosysteme, die die Nutzerbindung durch erhöhte Wechselkosten verbessern. Start-ups in Regionen wie Indien und Südostasien treten in Nischen-Gerätesegmente ein, unterstützt durch lokale staatliche Anreize. Diese Unternehmen stehen jedoch häufig vor Herausforderungen bei der Skalierung aufgrund fehlender proprietärer Siliziumtechnologien oder eines umfangreichen Service-Ökosystems.

IT-Gerätemarkt-Branchenführer

Lenovo Group Limited

Dell Inc.

Samsung Electronics Co., Ltd.

Apple Inc.

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Apple verpflichtete sich, 500 Millionen USD zu investieren, um sein Forschungszentrum in Bangalore zu erweitern, mit Fokus auf die Optimierung neuronaler Verarbeitungseinheiten für geräteinterne künstliche Intelligenz in zukünftigen iPhone- und MacBook-Modellen.

- Februar 2026: Samsung Electronics kündigte eine Halbleiterfertigungsanlage im Wert von 18 Milliarden USD in Taylor, Texas, an, mit geplanter 3-Nanometer-Prozessproduktion für 2027.

- Januar 2026: Dell Technologies kooperierte mit Microsoft, um Copilot-KI-Funktionen und 12-monatige Microsoft-365-Abonnements in Latitude- und Precision-Laptops für Unternehmenskunden zu bündeln.

- Dezember 2025: Lenovo erwarb einen 30-prozentigen Anteil an DigiLens für 85 Millionen USD, um Wellenleiteroptiken für industrielle Smart Glasses zu sichern.

Globaler IT-Gerätemarkt-Berichtsumfang

Der IT-Gerätemarkt umfasst die weltweite Produktion, Verteilung und den Verbrauch von Computing- und vernetzten Hardware-Geräten, die für Datenverarbeitung, Kommunikation, Speicherung und digitale Interaktion in Verbraucher- und Unternehmensumgebungen konzipiert sind. Dieser Markt umfasst eine breite Palette persönlicher und organisatorischer Computing-Geräte wie Smartphones, Laptops, Desktops, Tablets, Wearables, Drucker, Peripheriegeräte und externe Speichergeräte.

Der IT-Gerätemarkt-Bericht ist segmentiert nach Gerätetyp (Smartphones, Laptops, Desktops, Tablets, Wearables, Drucker und Peripheriegeräte sowie externe Speichergeräte), Endnutzerbranche (Verbraucher, Unternehmen, Regierung, Bildung, Gesundheitswesen sowie Industrie und Fertigung), Konnektivitätstechnologie (Kabelgebunden, Wi-Fi, Mobilfunk 4G und 5G, Bluetooth sowie Nahfeldkommunikation), Vertriebskanal (Online-Einzelhandel, Offline-Einzelhandel, Direktvertrieb und Mehrwert-Wiederverkäufer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones |

| Laptops |

| Desktops |

| Tablets |

| Wearables |

| Drucker und Peripheriegeräte |

| Externe Speichergeräte |

| Verbraucher |

| Unternehmen |

| Regierung |

| Bildung |

| Gesundheitswesen |

| Industrie und Fertigung |

| Kabelgebunden |

| Wi-Fi |

| Mobilfunk (4G/5G) |

| Bluetooth |

| Nahfeldkommunikation |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direktvertrieb |

| Mehrwert-Wiederverkäufer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Smartphones | ||

| Laptops | |||

| Desktops | |||

| Tablets | |||

| Wearables | |||

| Drucker und Peripheriegeräte | |||

| Externe Speichergeräte | |||

| Nach Endnutzerbranche | Verbraucher | ||

| Unternehmen | |||

| Regierung | |||

| Bildung | |||

| Gesundheitswesen | |||

| Industrie und Fertigung | |||

| Nach Konnektivitätstechnologie | Kabelgebunden | ||

| Wi-Fi | |||

| Mobilfunk (4G/5G) | |||

| Bluetooth | |||

| Nahfeldkommunikation | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline-Einzelhandel | |||

| Direktvertrieb | |||

| Mehrwert-Wiederverkäufer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der IT-Gerätemarkt bis 2031 sein?

Die Größe des IT-Gerätemarkts wird voraussichtlich bis 2031 einen Wert von 3,49 Billionen USD erreichen, was eine CAGR von 8,33 % für den Zeitraum 2026–2031 widerspiegelt.

Welches Gerätesegment wächst am schnellsten?

Wearables führen das Wachstum mit einer CAGR von 9,73 % bis 2031 an, angetrieben durch Extended-Reality-Schulungen und die Nachfrage nach Gesundheitsüberwachung.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 jährlich mit 9,38 % wachsen und profitiert von der Fertigungsmigration und der wachsenden Verbraucherakzeptanz.

Wie beeinflussen eigenständige 5G-Netzwerke die Gerätebedarf?

Eigenständiges 5G verbessert Download-Geschwindigkeiten und Akkulaufzeit und fördert Unternehmens-Upgrades robuster Tablets und Scanner für Echtzeitanwendungen.

Warum sind Gesundheitsanwendungen für zukünftige Verkäufe wichtig?

Gesundheitsgeräte sollen mit einer CAGR von 9,53 % steigen, da Krankenhäuser cloud-verbundene Überwachungsgeräte und sichere Wearables einsetzen.

Wie beeinflusst das Gebrauchtgeräte-Ökosystem neue Gerätelieferungen?

Zertifizierte Gebrauchtprogramme verlängern die Lebensdauer von Smartphones auf mehr als vier Jahre, lenken die Nachfrage von neuen Mittelklassemodellen ab und komprimieren die Margen.

Seite zuletzt aktualisiert am: