Marktgröße und Marktanteil für Hochfrequenzhandel-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

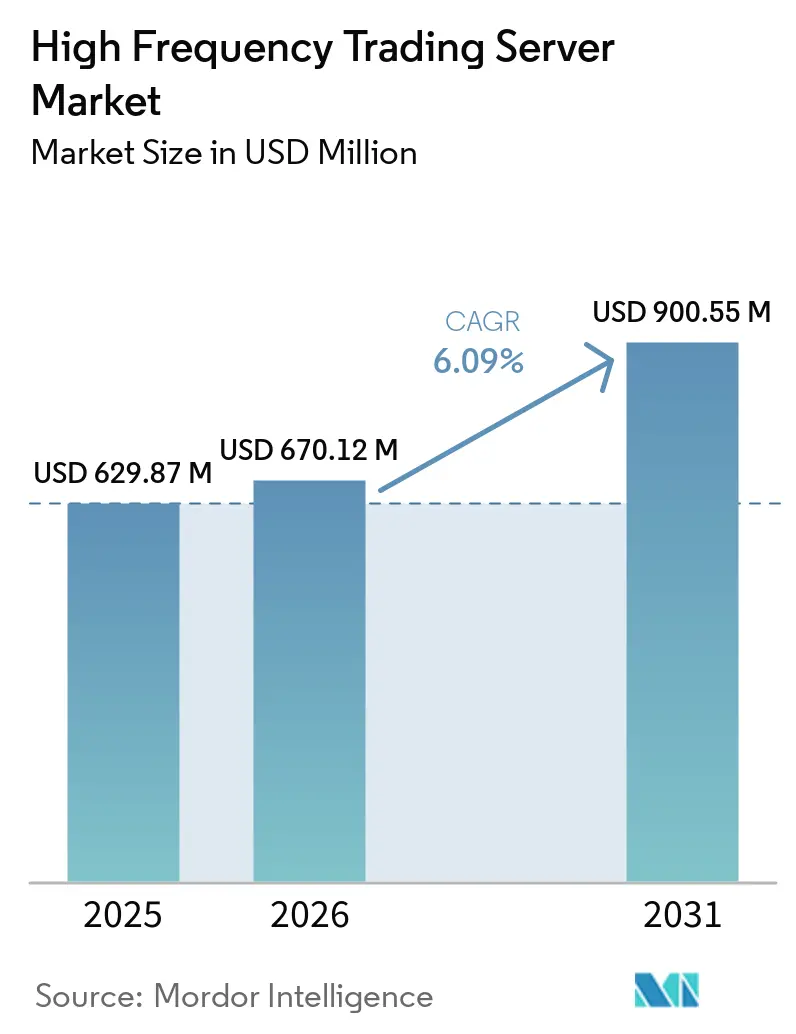

| Marktgröße (2026) | 670.12 Millionen US-Dollar |

| Marktgröße (2031) | 900.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochfrequenzhandel-Server-Marktanalyse von Mordor Intelligence

Die Marktgröße für Hochfrequenzhandel-Server wurde im Jahr 2025 auf USD 629,87 Millionen bewertet und wird voraussichtlich von USD 670,12 Millionen im Jahr 2026 auf USD 900,55 Millionen bis 2031 wachsen, bei einer CAGR von 6,09 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch die Migration quantitativer Strategien von der Cloud in börsennahe Cages, den Rollout von 100-Gigabit- und 400-Gigabit-Fabrics sowie die Prozessordiversifizierung unterstützt, die x86-Incumbents mit ARM- und FPGA-Hybriden verbindet. Anbieter-Roadmaps setzen nun Flüssigkühlung und Sub-Mikrosekunden-Präzisionszeitprotokoll als grundlegende Designkriterien, während Börsenbetreiber neue Colocation-Hallen monetarisieren, die Kabinettdichten von 17 Kilowatt unterstützen. Das regulatorische Umfeld verschärft sich rund um algorithmisches Drosseln und Kohlenstoffoffenlegung, doch diese Vorschriften begünstigen häufig On-Premises-Rechenkapazitäten, die Compliance-Logik in Mikrosekunden ausführen können. Lieferkettenreibungen bei FPGA- und NIC-Silizium bleiben die einzige kurzfristige Bremse für Lieferungen und setzen einen Boden unter den durchschnittlichen Verkaufspreisen für optimierte Server.

Wichtigste Erkenntnisse des Berichts

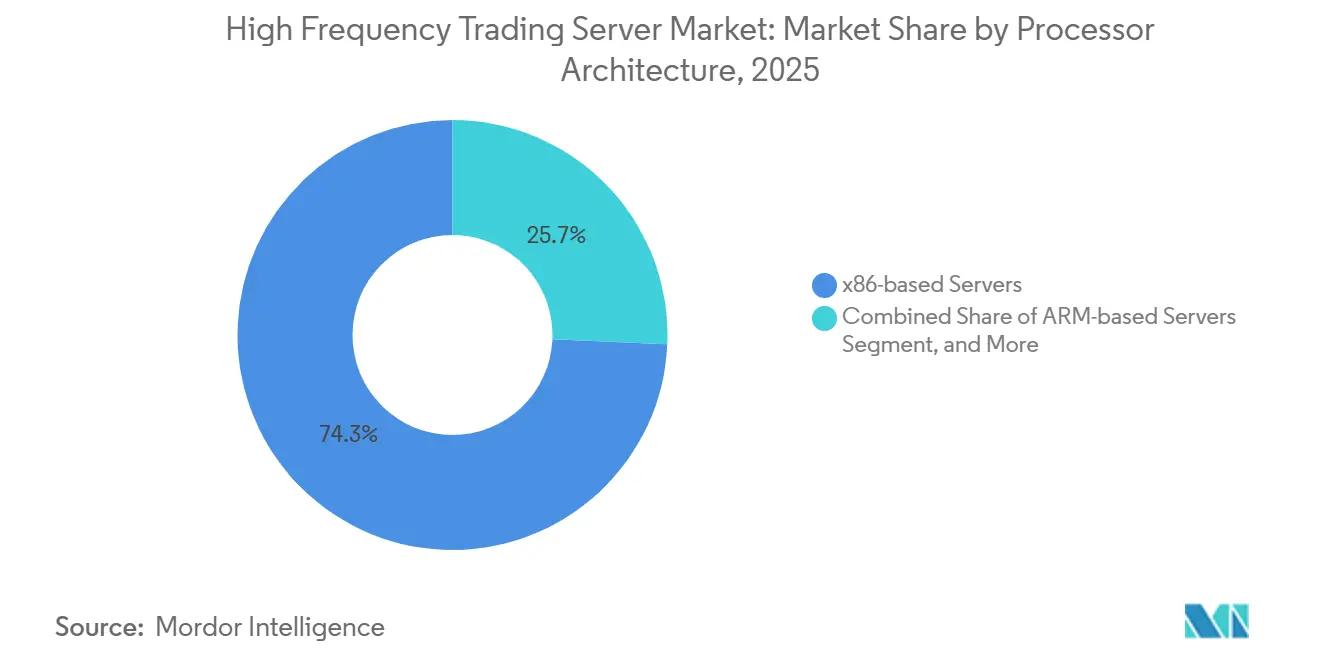

- Nach Prozessorarchitektur führten x86-basierte Plattformen mit einem Marktanteil von 74,32 % im Hochfrequenzhandel-Server-Markt im Jahr 2025, während ARM-basierte Server bis 2031 die stärkste CAGR von 8,43 % verzeichnen werden.

- Nach Formfaktor beherrschten Rack-Server mit 63,47 % den Hochfrequenzhandel-Server-Markt im Jahr 2025, während Blade-Server mit einer CAGR von 7,84 % bis 2031 den am schnellsten wachsenden Formfaktor darstellen.

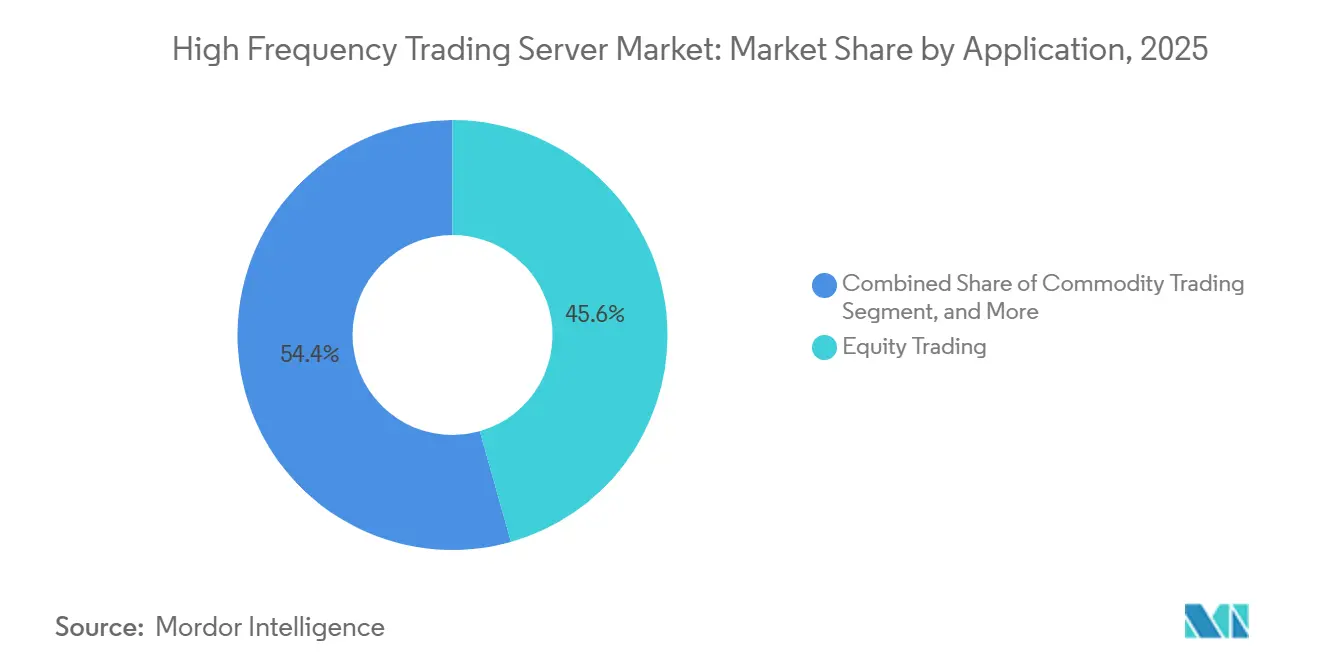

- Nach Anwendung generierte der Aktienhandel im Jahr 2025 45,62 % des Umsatzes, während Derivate und Kryptoassets bis 2031 mit einer CAGR von 7,47 % wachsen werden.

- Nach Endnutzer hielten Investmentbanken und Brokerhäuser im Jahr 2025 einen Anteil von 39,48 % der Nachfrage, und Hedgefonds zusammen mit Vermögensverwaltern werden bis 2031 die höchste CAGR von 7,69 % erzielen.

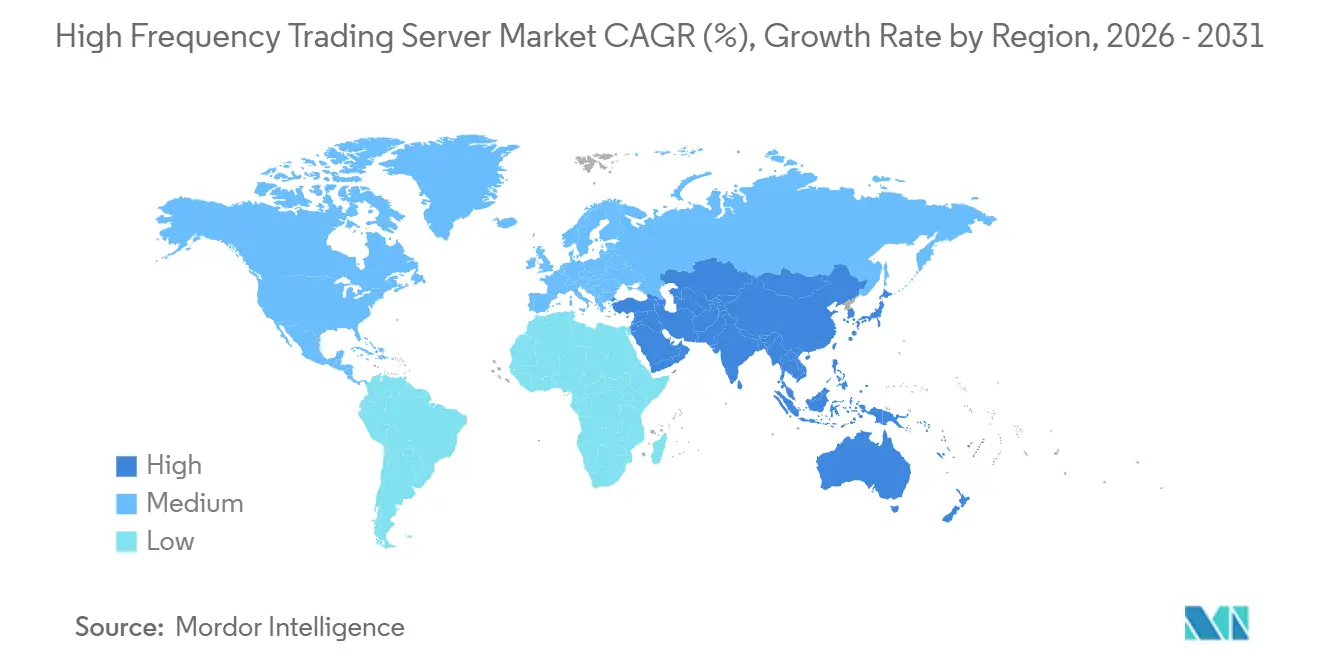

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 36,51 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,58 % im Zeitraum 2026–2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hochfrequenzhandel-Server-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg algorithmischer und KI-gesteuerter Handelsvolumina | +1.8% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Ultra-Niedriglatenz-Infrastruktur | +1.5% | Nordamerika, Europa, asiatisch-pazifische Kernbörsen | Kurzfristig (≤ 2 Jahre) |

| Expansion von Kryptowährungs- und Digital-Asset-Börsen | +1.2% | Asiatisch-pazifischer Raum, Naher Osten, selektiv Nordamerika | Langfristig (≥ 4 Jahre) |

| Weiterentwicklung von x86-Multi-Core- und FPGA-beschleunigten Prozessoren | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Edge-Colocation in aufstrebenden Finanzzentren | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mikrowellen- und Freiraumoptische Verbindungen zur gemeinsamen Serveroptimierung | +0.5% | Europa, Nordamerika – Korridore zwischen Börsen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg algorithmischer und KI-gesteuerter Handelsvolumina

Algorithmische Ausführung macht mehr als 70 % des Aktienauftragsstroms an entwickelten Handelsplätzen aus, und Reinforcement-Learning-Agenten werden nun direkt in FPGA-Fabric eingebettet, um Nanosekunden von Tick-to-Trade-Zyklen abzuschneiden. Die im Februar 2026 herausgegebene Leitlinie der Europäischen Wertpapier- und Marktaufsichtsbehörde schreibt Vorab-Prüfungen auf Mikrosekundenebene vor, die On-Premises-Rechenkapazitäten gegenüber Cloud-Endpunkten bevorzugen.[1]Europäische Wertpapier- und Marktaufsichtsbehörde, "Algorithmischer Handel – ESMA-Briefing," ESMA, esma.europa.eu Quantitative Fonds, die mehr als USD 10 Milliarden an Vermögenswerten verwalten, setzen inferenzfähige Server neben Börsenmotoren ein und wandeln Mikrosekundengewinne in Einsparungen bei Slippage in Millionenhöhe um. Der Bedarf an Speicherbandbreite wächst und beschleunigt die Einführung von ARM-Designs wie NVIDIA Grace, die 1 Terabyte pro Sekunde kohärente Bandbreite liefern. Das Ergebnis ist ein struktureller Anstieg der Stücklieferungen heterogener Server in den wichtigsten Colocation-Hubs.

Nachfrage nach Ultra-Niedriglatenz-Infrastruktur

Börsennähe-Hosts rüsten von 10-Gigabit- auf 400-Gigabit-Ethernet auf, komprimieren Round-Trip-Zeiten in den Sub-Mikrosekunden-Bereich und setzen neue Mindestspezifikationen für Netzwerkschnittstellenkarten. Kraken eröffnete im April 2026 einen Londoner Cage bei Equinix LD5, der Sub-Millisekunden-Zugang zu europäischen Handelsplätzen bietet und Krypto-Market-Maker anzieht, die deterministische Datenströme benötigen. CME Aurora fügte in Partnerschaft mit Google Cloud 428.000 Quadratfuß Doppelboden hinzu und bietet 17-Kilowatt-Kabinette, die Dual-Socket-Blade-Knoten und FPGA-Beschleuniger aufnehmen. Kernel-Bypass-Stacks wie DPDK und RDMA sind nun obligatorische Funktionen auf Handels-NICs und verknüpfen das Serverdesign weiter mit der Netzwerktopologie.

Expansion von Kryptowährungs- und Digital-Asset-Börsen

Digital-Asset-Handelsplätze beauftragen zweckgebaute Colocation-Hallen, die unbefristete Futures und tokenisierte Optionen unterstützen. XTX Markets investierte im Januar 2025 EUR 1 Milliarde (USD 1,13 Milliarden) in ein finnisches Rechenzentrum, um Sub-5-Millisekunden-Zugang zu nordischen Kryptobörsen zu sichern. Pyxora Labs reservierte USD 800 Millionen für eine kalifornische Anlage, die für das vierte Quartal 2026 geplant ist, und verwies auf einen um 30 % niedrigeren Stromverbrauch durch ARM-basierte Racks. Regulatorische Rahmenbedingungen wie die Verordnung über Märkte für Kryptowerte in der Europäischen Union begünstigen institutionelle Colocation gegenüber dem Retail-Cloud-Hosting und lenken Kapital in hochdichte, grün betriebene Rechenzentren.

Weiterentwicklung von x86-Multi-Core- und FPGA-beschleunigten Prozessoren

Intel Xeon 6 und AMD EPYC 9005 Produktlinien integrieren nun bis zu 128 Kerne pro Sockel mit PCIe Gen5-Lanes für die direkte FPGA-Anbindung. AMD Alveo UL3524-Karten erreichen eine deterministische Latenz von unter 3 Nanosekunden, ein Benchmark für Tick-to-Trade-Pipelines. Supermicros 40-Knoten-MicroBlade-Chassis, das im März 2026 eingeführt wurde, reduziert die Energie pro Transaktion durch dynamische Spannungs-Frequenz-Skalierung um 25 %. NVIDIAs GH200 Grace Hopper Superchip erzielt 4,6 Mikrosekunden LSTM-Inferenz auf STAC-ML und beweist, dass GPU-gestützte Stimmungsanalyse mit deterministischen Handelspfaden koexistieren kann. Heterogene Compute-Fabrics sind nun im Servereinkauf für proprietäre Handelsabteilungen Mainstream.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Colocation und spezialisierte Kühlung | -1.2% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle und Geschwindigkeitsbremsen-Initiativen | -0.9% | Europa, Nordamerika, selektiv asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei NIC/FPGA-Komponenten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffintensitätsberichterstattung begrenzt ultra-dichte Hallen | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Colocation und spezialisierte Kühlung

Tier-1-börsennahe Kabinette kosten zwischen USD 6.000 und USD 9.600 pro Monat für 10-Gigabit-Konnektivität, und Premium-Cages erzielen USD 15.000 monatlich, was die jährlichen Ausgaben nach Cross-Connects auf über USD 150.000 pro Rack treibt. Flüssigkühlungs-Upgrades verursachen Vorabkosten von USD 50.000–100.000 und zwingen mittelgroße Hedgefonds, Latenzgewinne gegen Budgetgrenzen abzuwägen. Ältere Hallen ohne Kaltwasserkreisläufe können keine hochdichten Blades nachrüsten, was Migrationen zu Neubauten antreibt und Amortisationszeiträume verlängert. Einige Unternehmen wechseln zu virtuellen privaten Servern und tauschen 20 Mikrosekunden Latenz gegen monatliche Rechnungen unter USD 2.000 ein, was die Nachfrage nach Spitzenhardware fragmentiert.

Zunehmende regulatorische Kontrolle und Geschwindigkeitsbremsen-Initiativen

Die ESMA-Aktualisierung vom Februar 2026 schreibt Auftragsstornierungsquoten und Prüfpfade auf Mikrosekundenebene vor, was einige Anbieter dazu veranlasst, Compliance-Middleware gegenüber reiner Geschwindigkeit zu priorisieren. Die von der US-amerikanischen Börsenaufsichtsbehörde im März 2024 vorgeschlagenen Klimaoffenlegungsregeln weiten die Kohlenstoffberichterstattung auf Colocation-Hallen aus und verlagern den Fokus von der Kabinettdichte auf die Energieeffizienz.[2]US-amerikanische Börsenaufsichtsbehörde, "SEC-Klimaoffenlegungsregeln," SEC, sec.gov Bestimmte Aktienhandelsplätze haben Geschwindigkeitsbremsen von 350 Mikrosekunden eingeführt, die Sub-Mikrosekunden-Hardwareinvestitionen für diese Märkte neutralisieren. Europas Gesetz zur digitalen operationellen Resilienz, das im Januar 2025 in Kraft trat, schichtet Stresstests und Vorfallsberichterstattung auf und erhöht den Betriebsaufwand für latenzempfindliche Handelsabteilungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessorarchitektur: ARM gewinnt an Bedeutung in leistungsbeschränkten Handelsplätzen

ARM-basierte Server verzeichneten die schnellste prognostizierte CAGR von 8,43 % für 2026–2031, da Unternehmen Energieeffizienz und Speicherbandbreite priorisieren. NVIDIA Grace CPUs mit 72 Arm Neoverse V2-Kernen und 1 Terabyte pro Sekunde Bandbreite wurden 2025 ausgeliefert und ermöglichen Echtzeit-Risikosimulationen, die einst Dual-Socket-x86-Systeme erforderten. x86-Systeme dominierten weiterhin mit einem Marktanteil von 74,32 % im Hochfrequenzhandel-Server-Markt im Jahr 2025, gestützt durch jahrzehntelange kompilierte Handelslogik, die für Intel- und AMD-Mikrocode optimiert ist.

Der Leistungsdichtevorteil für ARM beträgt häufig 30–40 %, ein Vorteil, der mit Colocation-Betreibern übereinstimmt, die Umsatz pro Kilowatt anstreben. Rekompilierungshürden und begrenzte ARM-native FPGA-Tooling verlangsamen die Migration für kleinere Unternehmen, doch Partnerschaften wie Fujitsu-Arrcus-1Finity im März 2026 zeigen wachsendes Vertrauen in ARM-Designs für Cages der nächsten Generation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Blade-Server erfassen dichtegetriebene Bereitstellungen

Blade-Server werden voraussichtlich bis 2031 mit einer CAGR von 7,84 % wachsen und Rack-Systeme in Neubauten übertreffen. Ciscos UCS XE9305-Chassis beherbergt 16 Dual-Socket-Knoten in 10U, eliminiert die Latenz des Top-of-Rack-Switches und maximiert die Rechenleistung pro Quadratfuß. Rack-Server hielten im Jahr 2025 einen Anteil von 63,47 % am Hochfrequenzhandel-Server-Markt, was ihre Flexibilität bei der Nachrüstung von Standorten mit niedrigeren Leistungshüllen widerspiegelt.

Flüssigkühlungsfähige Blade-Chassis halten 17-Kilowatt-Kabinette ohne störende Nachrüstungen aufrecht, ein Vorteil, da Börsenhosts die Dichteobergrenzen anheben. Supermicros 40-Knoten-MicroBlade vom März 2026 reduzierte den Platzbedarf pro Knoten um 50 % und unterstreicht den wirtschaftlichen Druck auf die Stellfläche.[3]Super Micro Computer Inc., "Supermicro präsentiert neueste KI- und Flüssigkühllösungen," Supermicro, supermicro.com Nachrüstbeschränkungen werden die Rack-Dominanz erhalten, aber Greenfield-Bereitstellungen setzen zunehmend standardmäßig auf Blade.

Nach Anwendung: Derivate und Kryptoassets führen die Wachstumstrajektorie an

Derivate und Kryptoassets sind auf dem Weg zu einer CAGR von 7,47 % bis 2031 und übertreffen alle anderen Anwendungen. Die Aurora-Erweiterung der CME Group zielt auf Bitcoin- und Ethereum-Market-Maker ab und unterstreicht die 24/7-Volatilität, die die Hardwarenachfrage antreibt. Der Aktienhandel, obwohl mit 45,62 % des Umsatzes im Jahr 2025 noch das größte Segment, wächst moderat, da das Segment die elektronische Sättigung erreicht.

Plattformen für unbefristete Futures und Arbitrage an dezentralen Börsen erzeugen während Volatilitätsspitzen Nachrichtenraten von über 1 Million pro Sekunde, was immer eingeschaltete Cluster erfordert, die die Server-Betriebszyklen dehnen. Devisen- und Rohstoffhandelsplätze hinken bei der Modernisierung der Colocation hinterher, was die Stücklieferungen in diese Vertikalen für den Prognosehorizont begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hedgefonds beschleunigen Infrastrukturinvestitionen

Hedgefonds und Vermögensverwalter werden bis 2031 eine schnelle CAGR von 7,69 % erzielen, da sie ihre quantitativen Portfolios vom Cloud-Backtesting zur Edge-Ausführung verlagern. Dieses Wachstum wird durch die zunehmende Einführung fortschrittlicher Analysen und maschinellen Lernens im Portfoliomanagement angetrieben. Während Investmentbanken und Brokerhäuser im Jahr 2025 39,48 % der Nachfrage ausmachten, kämpfen sie mit Bilanz- und Kapitalregelbeschränkungen, die ihre inkrementellen Ausgaben begrenzen.

Proprietäre Handelsabteilungen weisen typischerweise über USD 500.000 an Serverbudgets für je 50 Mitarbeiter zu, ein Ausgabenverhältnis, das andere Segmente nicht erreichen können. Im Jahr 2025 gründete Quantitative Research Technologies einen Hub in Island und nutzte dabei die geothermische Energie der Region und ihre Nähe zu transatlantischen Kabeln. Dieser Schritt unterstreicht den innovativen Ansatz, den Hedgefonds bei der Wahl von Colocation-Standorten verfolgen. Im Gegensatz zu Hedgefonds, die Anbieter-Pipelines antreiben, erneuern Börsen ihre Infrastruktur tendenziell in längeren Zyklen.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 36,51 % des Hochfrequenzhandel-Server-Marktes, unterstützt durch CME Aurora, NYSE Mahwah und Nasdaq Carteret. CMEs Partnerschaft mit Google Cloud lieferte 428.000 Quadratfuß zusätzlichen Doppelboden und ermöglichte 17-Kilowatt-Kabinette, die Blade- und FPGA-Hybride bevorzugen. ICE Mahwah erreichte im Januar 2026 Tier-4-Redundanz mit 28 Megawatt und Sub-1-Mikrosekunden-Präzisionszeitprotokoll und setzte damit einen Benchmark, den andere nachahmen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,58 % über 2026–2031 verzeichnen, den schnellsten regionalen Anstieg. Equinix HK6, das 2026 eröffnet, positioniert Hongkong als grenzüberschreitenden Arbitrage-Hub, der Festlandbörsen verbindet. Japan Exchange Group und Korea Exchange führten 100-Gigabit-Ethernet-Cages ein und zogen regionale proprietäre Unternehmen an. Singapore Exchange bietet weiterhin deterministischen Zugang, doch Indiens National Stock Exchange führte randomisierte Verzögerungen ein, die Hochfrequenzhandel-Anreize dämpfen.

Europa, der Nahe Osten und Afrika zeigen divergierende Trends. Eurex Frankfurt und Euronext Amsterdam halten eine stetige Nachfrage aufrecht, wobei Eurex EUR 6.000–9.600 (USD 6.780–10.848) pro Kabinett und Monat berechnet. Euronexts Mikrowellennetzwerk vom Juli 2024 senkte die London-Bergamo-Latenz auf unter 4 Millisekunden und stimmt mit Serverplatzierungen überein, die Glasfaser-Bypass nutzen. Staatsfonds aus dem Nahen Osten finanzieren entstehende Digital-Asset-Börsen, während Südamerika sich noch in einer frühen Adoptionsphase befindet, beschränkt auf B3-São-Paulo-Colocation-Angebote.

Wettbewerbslandschaft

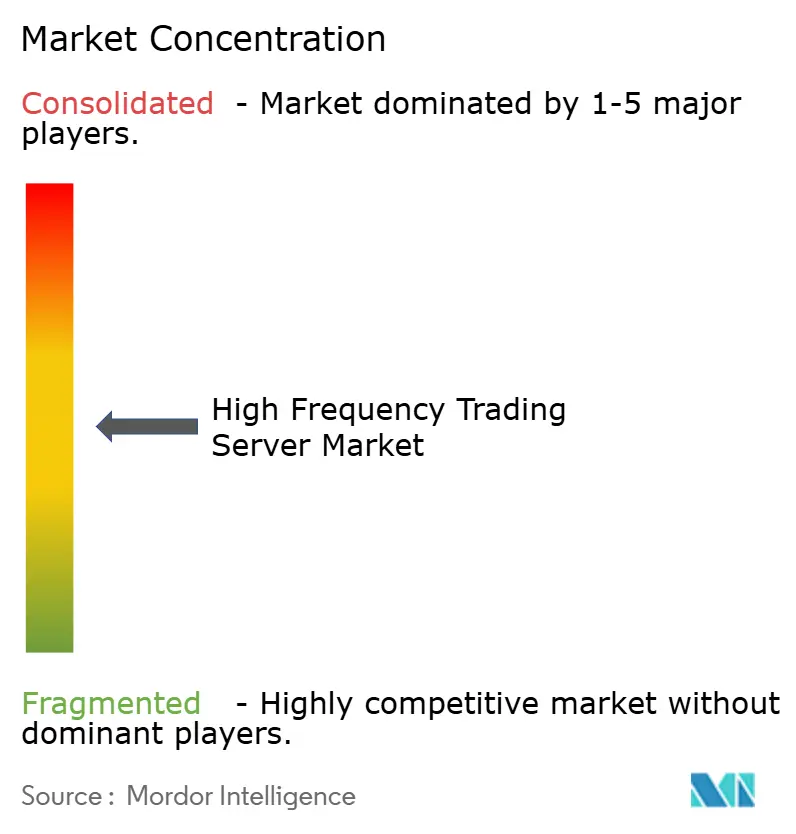

Der Hochfrequenzhandel-Server-Markt ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen etwa 50–55 % des Umsatzes. Dell Technologies, Hewlett Packard Enterprise und Super Micro Computer dominieren die Rack- und Blade-Kategorien, während Lenovo und IBM Legacy-AIX-Nutzer bedienen. Spezialisierte Neueinsteiger wie Silicom und Penguin Computing bündeln Kernel-Bypass-NICs und FPGA-Karten in schlüsselfertige Appliances und erodieren den Marktanteil der Incumbents.

Die strategische Konvergenz konzentriert sich auf drei Säulen: Prozessordiversifizierung in ARM- und FPGA-Hybride, Flüssigkühlungsintegration für 17-Kilowatt-Kabinette und Edge-Colocation-Vereinbarungen, die Rechenkapazitäten in Börsencages platzieren. Fujitsus Einführung von MONAKA ARM CPUs mit Arrcus-Netzwerksoftware im März 2026 veranschaulicht diesen Schwenk. Lieferkettenengpässe bei FPGA-Silizium stärken Anbieter mit langfristigen Wafer-Verträgen und verschieben den Marktanteil zugunsten derer mit gesicherten Zuteilungen.

Regionale Original-Design-Hersteller, darunter Quanta und Wistron, pflegen asiatisch-pazifische Hedgefonds-Kunden, die maßgeschneiderte Chassis verlangen. Ciscos UCS XE9305 eliminiert die Latenz des Top-of-Rack-Switches, eine Mikrooptimierung, die bei Market Makern Anklang findet.[4]Cisco Systems Inc., "Cisco UCS XE9305 Chassis," Cisco, cisco.com Supermicros FlexTwin nutzt direkte Chip-Kühlplatten und reduziert den thermischen Widerstand um 40 % gegenüber Luftkühlung. Das Ergebnis ist eine Landschaft, in der Innovationen bei Thermik, Verbindungstechnik und heterogenem Computing über Kontogewinne entscheiden.

Marktführer in der Hochfrequenzhandel-Server-Branche

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Super Micro Computer, Inc.

Lenovo Group Limited

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Kraken eröffnete eine Londoner Colocation-Einrichtung bei Equinix LD5 und bietet Sub-Millisekunden-Verbindungen zu den wichtigsten europäischen Krypto- und Derivatehandelsplätzen.

- März 2026: Pyxora Labs kündigte ein USD 800 Millionen teures Rechenzentrum in Kalifornien für ARM-optimierte Handels-Racks an, mit Inbetriebnahme im vierten Quartal 2026.

- März 2026: Fujitsu kooperierte mit Arrcus und 1Finity, um MONAKA ARM CPUs in einer Multi-Börsen-KI-Handelsinfrastruktur einzuführen.

- Oktober 2025: Lenovo stellte das ThinkSystem SR675 V3 mit flüssiggekühlten AMD EPYC 9005-Prozessoren für 17-Kilowatt-Kabinette vor

Berichtsumfang des globalen Hochfrequenzhandel-Server-Marktes

| x86-basierte Server |

| ARM-basierte Server |

| Sonstige Prozessorarchitekturen |

| Rack-Server |

| Blade-Server |

| Tower-Server |

| Micro-Server |

| Aktienhandel |

| Devisenhandel (Forex) |

| Rohstoffhandel |

| Derivate und Kryptoassets |

| Proprietäre Handelsunternehmen und Market Maker |

| Investmentbanken und Brokerhäuser |

| Hedgefonds und Vermögensverwalter |

| Aktien- und Derivatebörsen |

| Hilfssysteme (CRM, Treasury, Personalwesen) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Prozessorarchitektur | x86-basierte Server | ||

| ARM-basierte Server | |||

| Sonstige Prozessorarchitekturen | |||

| Nach Formfaktor | Rack-Server | ||

| Blade-Server | |||

| Tower-Server | |||

| Micro-Server | |||

| Nach Anwendung | Aktienhandel | ||

| Devisenhandel (Forex) | |||

| Rohstoffhandel | |||

| Derivate und Kryptoassets | |||

| Nach Endnutzer | Proprietäre Handelsunternehmen und Market Maker | ||

| Investmentbanken und Brokerhäuser | |||

| Hedgefonds und Vermögensverwalter | |||

| Aktien- und Derivatebörsen | |||

| Hilfssysteme (CRM, Treasury, Personalwesen) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle und prognostizierte Marktgröße für Hochfrequenzhandel-Server?

Die Marktgröße für Hochfrequenzhandel-Server beträgt im Jahr 2026 USD 670,12 Millionen und wird voraussichtlich bis 2031 bei einer CAGR von 6,09 % USD 900,55 Millionen erreichen.

Welche Prozessorarchitektur wächst am schnellsten bei Hochfrequenzhandel-Servern?

ARM-basierte Server zeigen die stärkste Dynamik mit einer erwarteten CAGR von 8,43 % zwischen 2026–2031, da Unternehmen überlegene Leistung-pro-Watt-Verhältnisse und kohärente Speicherbandbreite anstreben.

Welcher Formfaktor wird traditionelle Rack-Bereitstellungen am ehesten ersetzen?

Blade-Server werden voraussichtlich Rack-Systeme übertreffen und bis 2031 mit einer CAGR von 7,84 % wachsen, da sie die Rechendichte in leistungsbeschränkten Börsencages maximieren.

Wie beeinflussen regulatorische Änderungen Serverinvestitionen?

Neue Vorschriften, die Prüfpfade auf Mikrosekundenebene und Kohlenstoffberichterstattung vorschreiben, drängen Unternehmen zu On-Premises-Rechenkapazitäten, die Compliance-Logik integrieren, während sie ultra-dichte Bereitstellungen in älteren Hallen begrenzen.

Welche Region wird das höchste inkrementelle Wachstum zum Markt beitragen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 7,58 % bis 2031 an, unterstützt durch Equinix HK6, Upgrades der Singapore Exchange und expandierende Kryptoasset-Handelsplätze.

Welche Strategien nutzen Anbieter, um Wettbewerbsvorteile zu erzielen?

Anbieter konzentrieren sich auf heterogenes Computing, das x86, ARM und FPGA kombiniert, integrieren Flüssigkühlung für 17-Kilowatt-Kabinette und schließen Edge-Colocation-Partnerschaften, die Server in Börsencages einbetten.

Seite zuletzt aktualisiert am: