IT-Hardware-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

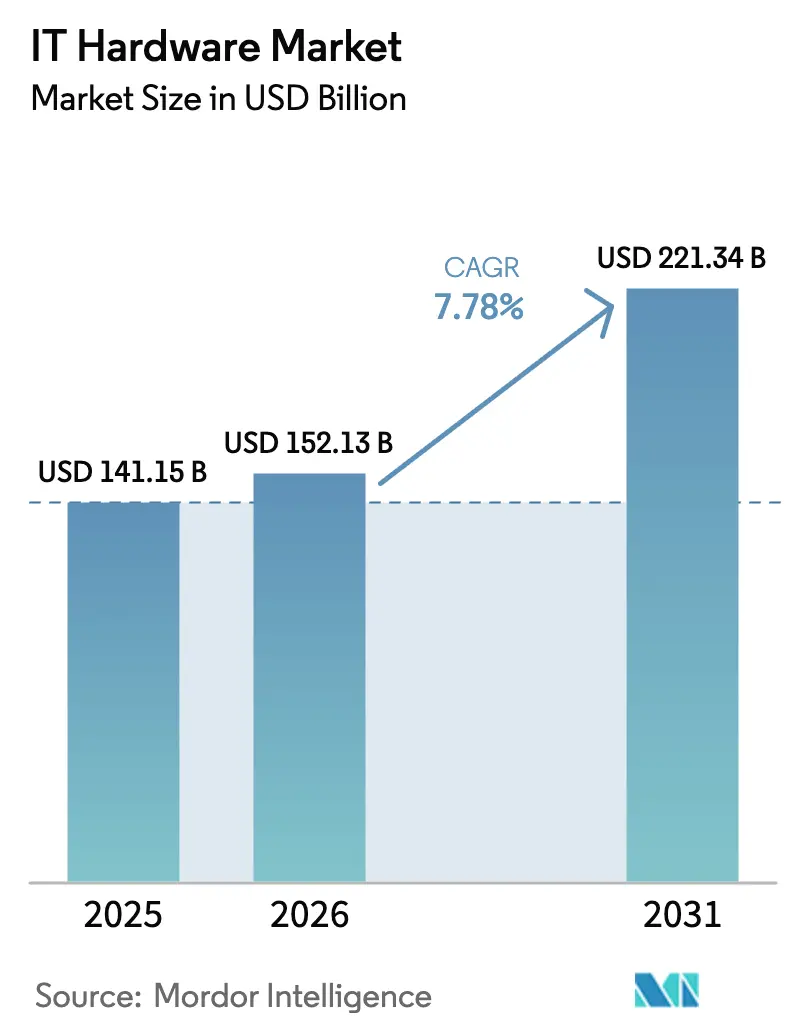

| Marktgröße (2026) | 152.13 Milliarden US-Dollar |

| Marktgröße (2031) | 221.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

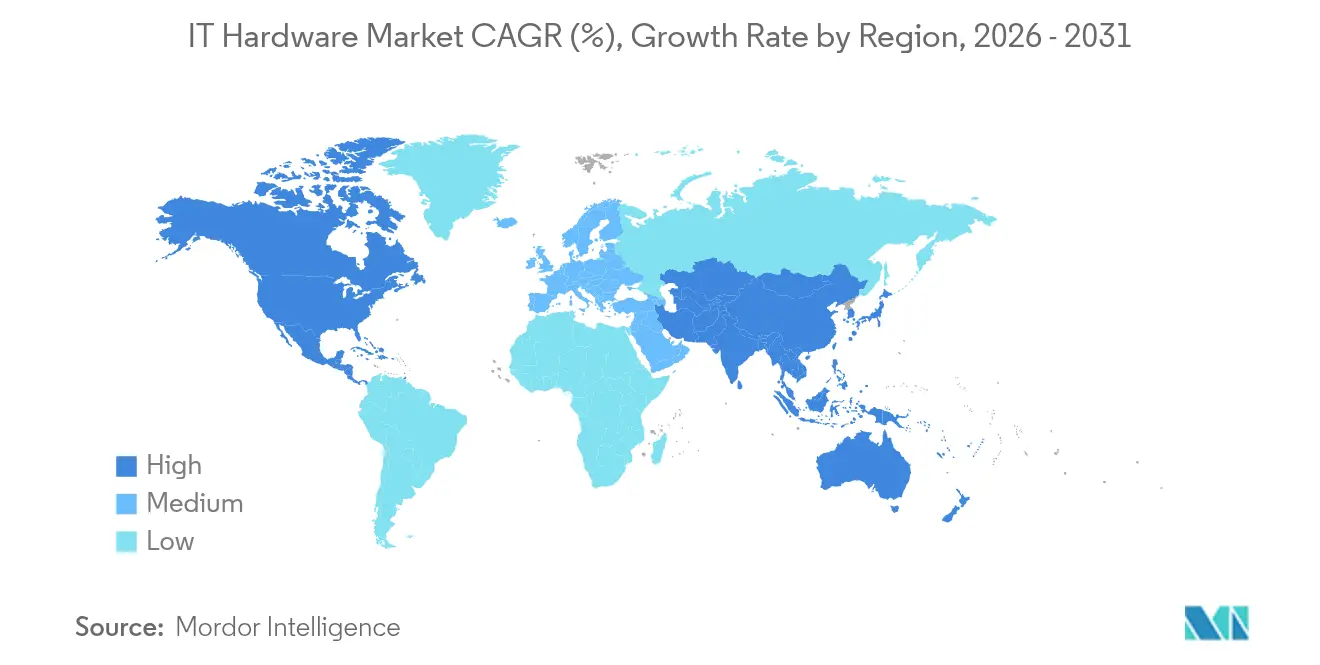

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

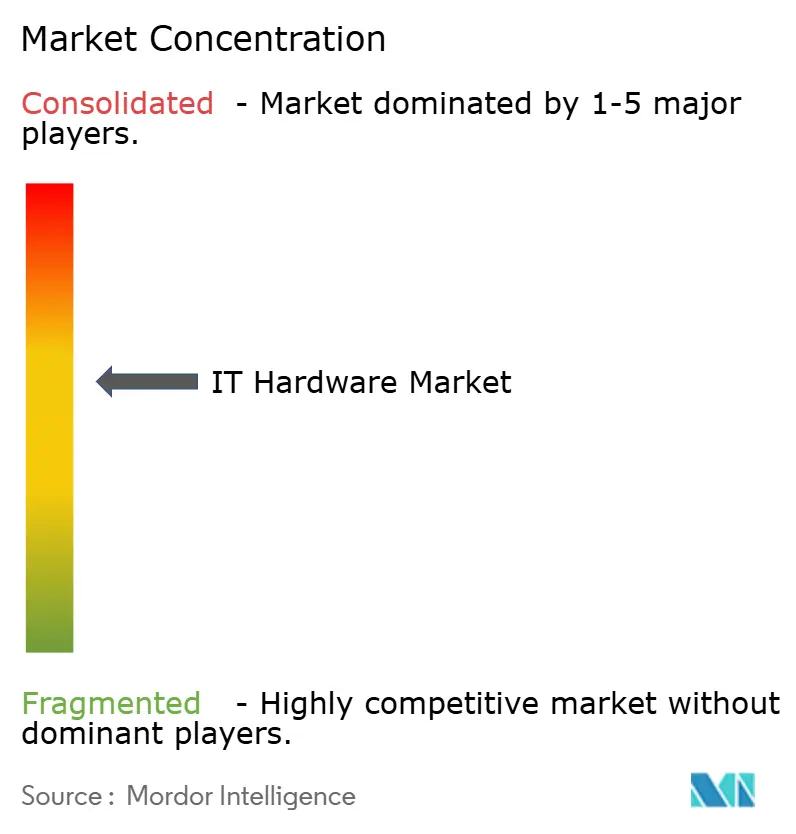

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IT-Hardware-Marktanalyse von Mordor Intelligence

Die globale IT-Hardware-Marktgröße wurde im Jahr 2025 auf 141,15 Milliarden USD geschätzt und soll von 152,13 Milliarden USD im Jahr 2026 auf 221,34 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,78 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Unternehmen ihre PCs im Vorfeld des Supportendes von Windows 10 erneuern, KI-fähige Server einsetzen und Anforderungen zur Datensouveränität erfüllen. Nordamerikanische Cloud-Anbieter erweitern weiterhin hyperscalige Rechenzentrumsstandorte, während Hersteller im asiatisch-pazifischen Raum die Produktion mit Edge-Computing modernisieren. Engpässe in der Halbleiterversorgung und Vorschriften zur Entsorgung von Elektroschrott dämpfen den kurzfristigen Schwung, gefährden jedoch nicht die langfristige Wachstumsperspektive. Der Wettbewerb unter den Anbietern intensiviert sich rund um integrierte Rechen-, Speicher- und Netzwerklösungen, die die Bereitstellungszeit verkürzen und die Energieeffizienz verbessern. Direkte OEM-Beziehungen dominieren nach wie vor die Beschaffung in Großunternehmen, doch schnell wachsende Online-Kanäle ermöglichen nun auch kleineren Unternehmen einen erschwinglichen Zugang zu Unternehmenshardware.

Wichtigste Erkenntnisse des Berichts

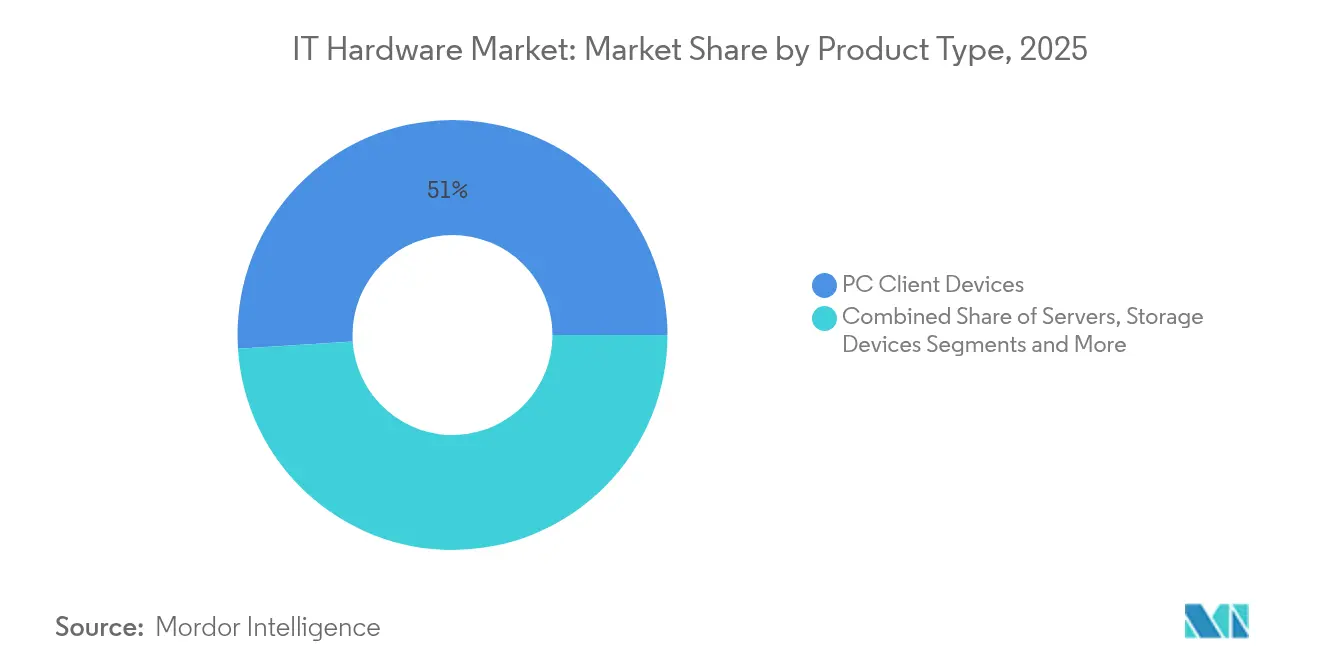

- Nach Produkttyp führten PC-Client-Geräte mit einem IT-Hardware-Marktanteil von 51,02 % im Jahr 2025; Server werden bis 2031 voraussichtlich eine CAGR von 8,95 % verzeichnen.

- Nach Endnutzer hielten Unternehmen im Jahr 2025 einen Anteil von 47,25 % am IT-Hardware-Marktvolumen, während Cloud-Dienstleister mit einer CAGR von 17,05 % bis 2031 die höchste Wachstumsrate aufweisen.

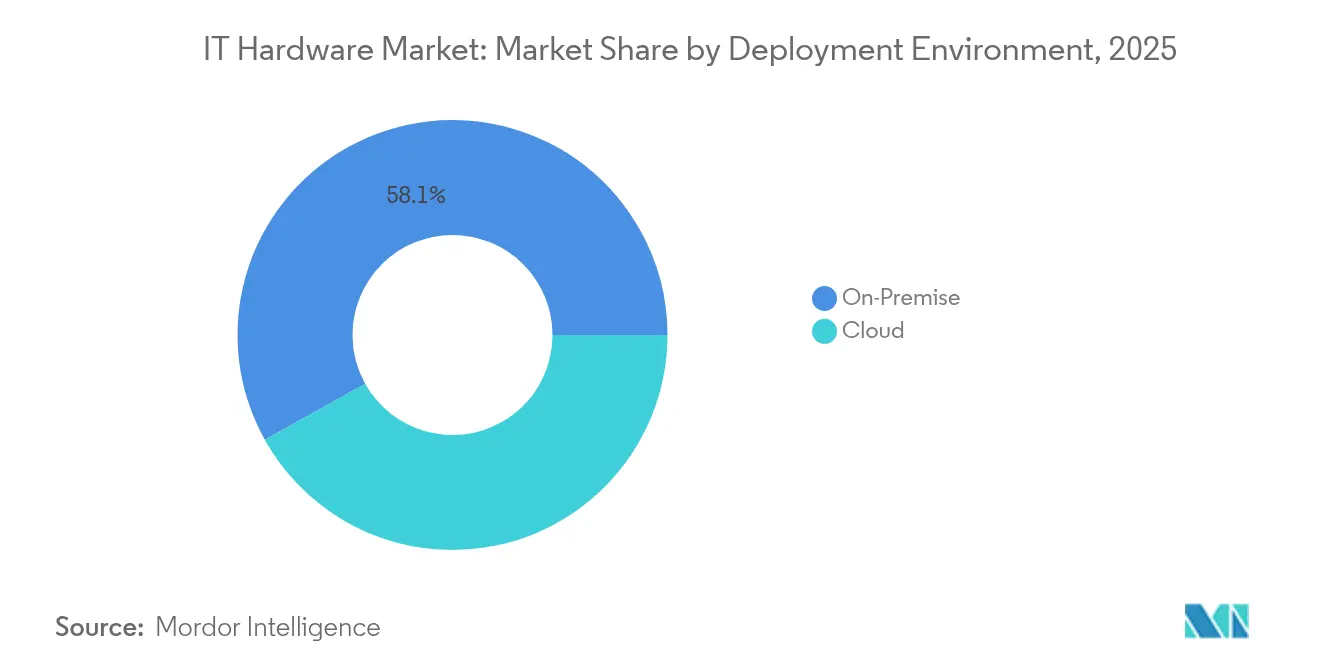

- Nach Bereitstellungsumgebung entfielen On-Premise-Installationen im Jahr 2025 auf 58,10 % des IT-Hardware-Marktvolumens, während Cloud-Implementierungen mit einer CAGR von 17,12 % bis 2031 zunehmen.

- Nach Vertriebskanal entfiel auf Direkt/OEM im Jahr 2025 ein Anteil von 44,70 % am IT-Hardware-Marktvolumen, während der Online-Kanal mit einer CAGR von 9,86 % bis 2031 wächst.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,40 % des Umsatzanteils; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,32 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IT-Hardware-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PC-Erneuerungszyklus nach der Pandemie im Vorfeld des Supportendes von Windows 10 | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung KI-optimierter Server und GPUs | +2.1% | Nordamerika, Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Aufbau hyperscaliger Rechenzentren in aufstrebenden Märkten | +1.8% | Asiatisch-pazifischer Raum, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-Computing-Einsteigerpaketen für intelligente Fabriken | +0.9% | Asiatisch-pazifischer Raum, Europa | Langfristig (≥ 4 Jahre) |

| Recht-auf-Reparatur- und Modular-Upgrade-Vorschriften | +0.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Hardwareanreize zur digitalen Souveränität | +1.1% | Nordamerika, Europa, Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PC-Erneuerungszyklus nach der Pandemie im Vorfeld des Supportendes von Windows 10

Unternehmen stehen vor einer festen Supportfrist für Windows 10 im Oktober 2025. Die Kosten des erweiterten Sicherheitsplans von Microsoft stiegen im dritten Jahr auf 427 USD pro Gerät, wodurch neue Hardware günstiger ist als das Patchen [1]Microsoft, „Windows 10 Supportende”, Microsoft, microsoft.com. Geräte, die 2020–2021 für Remote-Arbeit angeschafft wurden, erreichen nun ihren natürlichen vierjährigen Austauschzeitraum. US-amerikanische Krankenhaussysteme wie Kaiser Permanente haben bereits komplette Geräteflotten auf Windows 11-basierte elektronische Gesundheitsakten umgestellt. Große Banken folgen diesem Trend; JPMorgan Chase hatte 2024 2,1 Milliarden USD für Endpunktsicherheits-Upgrades im Zusammenhang mit modernen PCs eingeplant. Der doppelte Katalysator steigert die Nachfrage nach konformen Laptops, Desktops und Spezialworkstations in regulierten Branchen.

Verbreitung KI-optimierter Server und GPUs

KI-Workloads verlagern sich von Pilotprojekten in den Produktivbetrieb und treiben die Nachfrage nach spezialisierten Servern stark in die Höhe. NVIDIAs Rechenzentrumserlöse stiegen im Geschäftsjahr 2024 auf 47,5 Milliarden USD, da Unternehmen GPU-basiertes Computing als Standard etablierten. Dell Technologies meldete einen KI-Server-Auftragsbestand, der innerhalb eines Quartals von 800 Millionen USD auf 2,9 Milliarden USD anstieg, was den dringenden Bedarf an KI-fähiger Hardware unterstreicht. Hersteller wie Siemens integrieren diese Systeme in ihre Produktionshallen, um vorausschauende Wartung zu ermöglichen, während Goldman Sachs 2024 1,2 Milliarden USD investierte, um Risikoanalysekapazitäten im Millisekundenbereich zu sichern. Der Wandel beschleunigt auch die Ausgaben für Hochbandbreitennetzwerke und latenzarme Speicher, die KI-Cluster voll auslasten.

Aufbau hyperscaliger Rechenzentren in aufstrebenden Märkten

Der asiatisch-pazifische Raum erfordert bis 2030 ein Rechenzentrum-Investitionsvolumen von 116,2 Milliarden USD, angeführt von Japan mit 35,4 Milliarden USD und Indien mit 16,4 Milliarden USD. Singapurs Aufhebung des Moratoriums 2024 löste eine Bauoffensive aus, bei der hyperscalige Betreiber KI-fokussierte Einrichtungen im Wert von 8 Milliarden USD ankündigten. Liquid-Cooling-Racks und dichte GPU-Knoten dominieren neue Planungen. Indiens Nationaler Datenverwaltungsrahmen verpflichtet zur lokalen Verarbeitung sensibler Daten, was branchenweite Hardwarekäufe fördert. Der Aufbau vergrößert regionale Lieferketten und stützt die langfristige Nachfrage nach Servern und Netzwerkausrüstung.

Wachstum von Edge-Computing-Einsteigerpaketen für intelligente Fabriken

Robuste Edge-Knoten verarbeiten industrielle IoT-Daten nun lokal, um die Latenz in Automobilwerken von 100 Millisekunden auf unter 10 Millisekunden zu reduzieren. Einsteigerpakete kombinieren Rechenleistung, Speicher und Konnektivität und kosten 50.000–200.000 USD pro Standort – ein erschwinglicher Einstieg für mittelgroße Fabriken. BMW und Mercedes-Benz betreiben solche Systeme zur Unterstützung vorausschauender Wartung und optischer Qualitätsprüfungen. Anbieter verfeinern lüfterlose Designs und Komponenten für erweiterte Temperaturbereiche, die den Anforderungen der Fertigungshallen entsprechen. Das Potenzial wächst, da asiatisch-pazifische Zulieferer deutsche Erfolgsmodelle in Elektronik- und Textilclustern replizieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Vorschriften zur Elektroschrott-Entsorgung und steigende Entsorgungskosten | -0.8% | Europa, Nordamerika, Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Geopolitische Versorgungskettenerschütterungen bei Halbleitern | -1.4% | Global, Schwerpunkt asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Tarifvolatilität als Treiber von OEM-Verlagerungskosten | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration verdrängt On-Premise-Hardwareausgaben | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Vorschriften zur Elektroschrott-Entsorgung und steigende Entsorgungskosten

Die EU-Richtlinie über Elektro- und Elektronik-Altgeräte schreibt nun bis 2027 eine Recyclingquote von 85 % vor, was die Redesign- und Logistikkosten für Hersteller erhöht. Kaliforniens Recht-auf-Reparatur-Gesetz verpflichtet Anbieter, Ersatzteile und Handbücher sieben Jahre lang vorrätig zu halten, was Produktentwicklungs-Roadmaps umgestaltet. Kunden berücksichtigen Entsorgungsgebühren bei den Gesamtbetriebskosten, was Erneuerungszyklen verlängert. Microsoft verlängerte die eigene PC-Lebensdauer von vier auf fünf Jahre, um das Deponieaufkommen zu begrenzen. Anbieter mit modularen Gehäusen gewinnen einen Vorteil, während Konzepte der geplanten Obsoleszenz an Relevanz verlieren.

Geopolitische Versorgungskettenerschütterungen bei Halbleitern

Exportkontrollen und Subventionen stören die Chipverfügbarkeit. Der CHIPS Act der USA verlagert Fertigungskapazitäten, schränkt jedoch kurzfristige Zuteilungen ein. Taiwan liefert nach wie vor 63 % der fortschrittlichen Fertigung, was die Lieferkette regionalen Risiken aussetzt. Intels Fertigungsausbau und AMDs interne Systementwicklungen streben nach Diversifizierung, benötigen jedoch bis zu fünf Jahre für die volle Produktion. Unternehmen sichern sich durch Doppelbeschaffung von CPUs, Verlängerung der Anlagenlebensdauer und höhere Lagerbestände ab, was den Bedarf an Umlaufkapital erhöht und Hardware-Rollouts verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Server treiben die Transformation der KI-Infrastruktur voran

Der Serverumsatz wächst mit einer CAGR von 8,95 % – dem schnellsten Wachstum im IT-Hardware-Markt – da Unternehmen dichte GPU-Knoten für das Training von KI-Modellen einsetzen. Dell meldete im dritten Quartal 2024 Serververkäufe von 4,2 Milliarden USD auf Basis KI-zentrierter Bauformen. Im Gegensatz dazu halten PCs einen Anteil von 51,02 %, erleben jedoch jetzt verlängerte Erneuerungszyklen. Speicher und Netzwerke folgen der Servernachfrage und ergänzen Bandbreite sowie latenzarme Verbindungen für KI-Cluster. Liquid-Cooling und vertikal integrierte Racks verwischen traditionelle Produktgrenzen. AMDs Übernahme von ZT Systems verschafft dem Unternehmen individuelle Designkapazitäten, die dem Bedarf von Hyperscalern nach maßgeschneiderten Einheiten entsprechen. Peripheriegeräte verzeichnen eine stabile Nachfrage durch hybrides Arbeiten, während Edge-Gateways neue Mikrosegmente in industriellen Umgebungen erschließen.

Hybride Architekturen dominieren Serverräume. Unternehmen kombinieren x86-CPUs mit Beschleunigern und balancieren dabei Kosten und Durchsatz. Energieeffizienz ist zu einem vorrangigen Kaufkriterium geworden, da Energietarife steigen. Das IT-Hardware-Marktvolumen für Server ist bereit, sich im Zuge der KI-Einführungswellen bis 2031 stetig auszuweiten. Anbieter, die schlüsselfertige Racks mit Strom- und Kühlsystemen liefern können, schützen ihre Margen gegenüber White-Box-Alternativen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Cloud-Anbieter beschleunigen Infrastrukturinvestitionen

Unternehmen hielten 47,25 % der Ausgaben im Jahr 2025, doch Cloud-Anbieter sind auf dem Weg, mit einer CAGR von 17,05 % zu überholen. AWS allein investierte im dritten Quartal 2024 12,7 Milliarden USD in Rechenzentren und KI-Server-Kapitalausgaben. Staatliche Auftraggeber erhöhen die inländische Kapazität, um Souveränitätsvorschriften zu erfüllen. Das Gesundheitswesen schwenkt auf Telemedizin und sichere Patientenakten um und benötigt verschlüsselte Speicher-Arrays. BFSI-Unternehmen erneuern Endgeräte, um Cyber-Resilienz-Audits zu bestehen. Das verarbeitende Gewerbe installiert Edge-Cluster für Echtzeit-Produktionsdaten, und Medienunternehmen setzen 8K-Bearbeitungssysteme ein. Telekommunikationsbetreiber integrieren IT-Hardware in 5G-Kernnetze und bevorzugen konvergierte Rechenappliances.

Die Investitionsausgaben der Cloud-Marktführer setzen eine hohe Untergrenze für die Nachfrage nach Servern, Switches und Speicher, die Zulieferer gegen zyklische Einbrüche absichert. Unternehmen hingegen setzen auf hybride IT und behalten interne Assets für regulierte Workloads. Der IT-Hardware-Markt profitiert von beiden Strömen und erzielt ein ausgewogenes Nutzermix-Profil über das gesamte Jahrzehnt.

Nach Bereitstellungsumgebung: Hybride Strategien balancieren Kontrolle und Skalierbarkeit

On-Premise-Bestände dominieren mit 58,10 % des IT-Hardware-Marktvolumens im Jahr 2025 weiterhin. Finanzinstitute wie JPMorgan behalten ihre Kernbanken-Stacks vor Ort aus Gründen der Latenz und Governance. Cloud-Instanzen wachsen schnell, wo KI-Training und Burst-Kapazität entscheidend sind, und erzielen bis 2031 eine CAGR von 17,12 %. Regulierungsbehörden fördern interne Kontrolle; der EU Digital Operational Resilience Act verpflichtet Banken dazu, die operative Kontrolle zu behalten, was Hardwareausgaben innerhalb von Rechenzentren stärkt. Die Workload-Platzierung hängt nun von Compliance, Latenz und Kosten ab, nicht von pauschalen Cloud-Richtlinien. Anbieter verkaufen identische Server-Linien für beide Umgebungen, sodass Kunden Workloads ohne Neugestaltung verschieben können.

Die hybride Einführung weckt Interesse an Plug-and-Play-Rack-Kits, die in Colocation-Einrichtungen eingesetzt werden. Edge-Clouds in Fabriken integrieren sich mit Public-Cloud-Analysen. Als Ergebnis erzielt der IT-Hardware-Markt Einnahmen über mehrere Verbrauchsmodelle hinweg, anstatt Verkäufe an ein einzelnes Bereitstellungsmuster zu verlieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Kanäle demokratisieren den Zugang zu Unternehmenshardware

Direkte OEM-Wege machen 44,70 % der Verkäufe im Jahr 2025 aus, da Großabnehmer individuelle Builds und vorrangigen Support verlangen. Dennoch verzeichnen Online-Marktplätze eine CAGR von 9,86 % und öffnen den IT-Hardware-Markt für kleine Unternehmen, die früher nur gebrauchte Hardware kauften. Amazon Business listet standardisierte Server-SKUs auf, die gängigen Compliance-Anforderungen entsprechen. Systemintegratoren schwenken auf Lifecycle-Services und vertikale Lösungen statt auf reinen Wiederverkauf um. Dells verbraucherorientierter Online-Shop für KI-PCs zeigt, wie etablierte Unternehmen sich an Self-Service-Kaufgewohnheiten anpassen.

Regionale Distributoren bündeln Finanzierung und Managed Services, was besonders in aufstrebenden Märkten wichtig ist. Das Online-Wachstum bringt Preistransparenz mit sich, was die Margen unter Druck setzt, aber das gesamte adressierbare Volumen ausweitet. Anbieter pflegen abgestufte Modelle, schützen Accounts mit intensiver Betreuung und erschließen gleichzeitig die digitale Nachfrage im Langfristsegment.

Geografische Analyse

Nordamerika trug 2025 einen Umsatzanteil von 37,40 % bei, begünstigt durch frühe KI-Einführung und hyperscaligen Ausbau. Bundesweite Cloud-Programme und technologische Upgrades im Privatsektor sorgen für gleichmäßige Erneuerungszyklen. Unternehmen setzen auf hybride IT und erteilen ausgewogene Aufträge für PCs, Server und Netzwerkhardware. Nachhaltiges Design gewinnt ebenfalls an Bedeutung, da Anbieter energieeffiziente Racks zur Erreichung von CO₂-Zielen anbieten.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,32 % bis 2031 an. Japans geplante Investitionen von 35,4 Milliarden USD in Rechenzentren unterstützen den Masseneinkauf von GPU-Servern und Liquid-Cooling-Systemen. Indien treibt Rahmenwerke für digitale öffentliche Güter voran, erzwingt inländische Verarbeitung und erweitert die lokale Serverkapazität. Chinas inländische Technologieanbieter gewinnen Marktanteile inmitten von Handelsstreitigkeiten, während südostasiatische Knotenpunkte wie Singapur multinationale Cloud-Projekte anziehen. Die Modernisierung der Fertigung vervielfacht den Einsatz von Edge-Knoten in der gesamten Region und verteilt die Nachfrage über Tier-1-Städte hinaus.

Europa verzeichnet ein moderates Wachstum, das durch Anforderungen an die Einhaltung von Vorschriften und Nachhaltigkeitsanreize getragen wird. Recht-auf-Reparatur-Gesetze stimulieren die Nachfrage nach modularer Hardware, während Datensouveränitätsregeln die regionale Montage fördern. Cloud-Rechenzentren siedeln sich in den nordischen Ländern wegen erneuerbarer Energie an, doch On-Premise-Ausgaben halten im Bankwesen und in öffentlichen Diensten an. Osteuropa zeigt Aufholbedarf bei Investitionen in PCs und Netzwerk-Upgrades, was dem reifen westlichen Block eine Wachstumsverlängerung verleiht.

Wettbewerbslandschaft

Große Anbieter wie Dell Technologies, HP Inc. und Lenovo Group behalten Skalenvorteile durch globale Logistik und vollständige Portfolios. Dell koppelt PowerEdge-Server mit NVIDIA- oder AMD-Beschleunigern und sichert sich einen Auftragsbestand von mehreren Quartalen Produktion. HP setzt auf nachhaltiges Design, während Lenovo mit seinem Infinidat-Angebot in den Unternehmensspeicher expandiert. NVIDIA bewegt sich im Markt aufwärts und verpackt GPUs mit Netzwerktechnik zu vollständigen Appliances, die über Partner vertrieben werden. AMDs Kauf von ZT Systems verschafft sofortigen Zugang zu maßgeschneiderten Hyperscaler-Builds.

Spezialisten fordern etablierte Anbieter in Nischensegmenten heraus. Cerebras vermarktet Wafer-Scale-KI-Engines, die von Dell gebündelt werden. Speicherdisruptoren treiben NVMe-over-Fibre-Fabrics voran, um GPU-Durchsatz freizusetzen. Edge-fokussierte Unternehmen entwickeln lüfterlose Mikro-Rechenzentren. Resilienz der Lieferkette hat hohe Priorität; Anbieter betonen Multi-Foundry-Siliziumversorgung und lokale Montage, um geopolitische Schocks abzumildern. Preisbewerb bleibt bestehen, doch Käufer honorieren zunehmend Lifecycle-Service und Energieeffizienz gegenüber dem Listenpreis.

Konsolidierung zeichnet sich ab, da integrierte Lösungen eigenständige Produkte übertreffen. Allianzen entstehen rund um gemeinsame Referenzarchitekturen. Marktführer investieren in Firmware-Sicherheit und prädiktive Support-Software, die langfristige Kundenbindung verankert. Das resultierende Wettbewerbsfeld verbindet Hardware, Software und Services und erhöht die Markteintrittsbarrieren für Neueinsteiger ohne breite Portfolios.

Führende Unternehmen der IT-Hardware-Branche

HP Inc.

Samsung Electronics Co. Ltd.

Intel Corporation

Dell Technologies Inc.

Acer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NVIDIA stellte Blackwell-Ultra- und Vera-Rubin-Chips vor, die auf CPUs für Unternehmensrechenzentren abzielen.

- Februar 2025: Dell Technologies sicherte sich einen KI-Server-Vertrag im Wert von 5 Milliarden USD mit xAI, was die megaskalige Nachfrage des Privatsektors belegt.

- Januar 2025: Lenovo gab die Absicht bekannt, Infinidat zu erwerben, um das Speicherangebot zu stärken.

- Januar 2025: Lenovo gab die Absicht bekannt, Infinidat zu erwerben, um das Speicherangebot zu stärken.

Berichtsumfang des globalen IT-Hardware-Markts

Hardware (H/W) bezeichnet im technologischen Kontext die physischen Elemente, aus denen ein Computer oder ein elektronisches System besteht, sowie alles andere, was physisch greifbar ist.

Der IT-Hardware-Markt ist segmentiert nach Typ (PCs und Workstations, Netzwerk-Hardware – Router, Hubs, Switches, Server, Speichergeräte) und nach Geografie (Nordamerika, Europa, Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Werten in Milliarden USD für alle oben genannten Segmente angegeben.

| PC-Client-Geräte |

| Server |

| Speichergeräte |

| Netzwerk-Hardware |

| Peripheriegeräte und Zubehör |

| Edge- und IoT-Gateways |

| Unternehmen |

| Regierung und öffentlicher Sektor |

| BFSI |

| Gesundheitswesen |

| Bildungswesen |

| Medien und Unterhaltung |

| Cloud-Dienstleister |

| Telekommunikationsbetreiber |

| Fertigung und Industrie |

| On-Premise |

| Cloud |

| Direkt / OEM |

| Systemintegratoren |

| Value-Added-Reseller |

| Online-Handel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | PC-Client-Geräte | ||

| Server | |||

| Speichergeräte | |||

| Netzwerk-Hardware | |||

| Peripheriegeräte und Zubehör | |||

| Edge- und IoT-Gateways | |||

| Nach Endnutzer | Unternehmen | ||

| Regierung und öffentlicher Sektor | |||

| BFSI | |||

| Gesundheitswesen | |||

| Bildungswesen | |||

| Medien und Unterhaltung | |||

| Cloud-Dienstleister | |||

| Telekommunikationsbetreiber | |||

| Fertigung und Industrie | |||

| Nach Bereitstellungsumgebung | On-Premise | ||

| Cloud | |||

| Nach Vertriebskanal | Direkt / OEM | ||

| Systemintegratoren | |||

| Value-Added-Reseller | |||

| Online-Handel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Hardware-Markt im Jahr 2026?

Das IT-Hardware-Marktvolumen wird im Jahr 2026 auf 152,13 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 7,78 % steigen und bis 2031 221,34 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Server verzeichnen die höchste CAGR von 8,95 %, da Unternehmen KI-fähige Infrastruktur einsetzen.

Warum sind Cloud-Anbieter wichtige Hardware-Käufer?

Cloud-Dienstleister bauen Rechenzentren schnell aus und zeigen eine CAGR von 17,05 % bei Hardwareausgaben für die Bereitstellung von KI- und Hochleistungs-Workloads.

Wie wirken sich Vorschriften auf die Hardwarenachfrage aus?

Das Supportende von Windows 10 und neue Elektroschrott-Vorschriften treiben PC-Erneuerungszyklen voran und schreiben gleichzeitig recyclingfähige Designs vor, was die Produkt-Roadmaps der Anbieter beeinflusst.

Welche Region ist nach 2025 der wichtigste Wachstumsmotor?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,32 % aufgrund der Modernisierung der Fertigung und souveräner Cloud-Investitionen.

Seite zuletzt aktualisiert am: