Größe und Marktanteil des asiatisch-pazifischen IT-Gerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

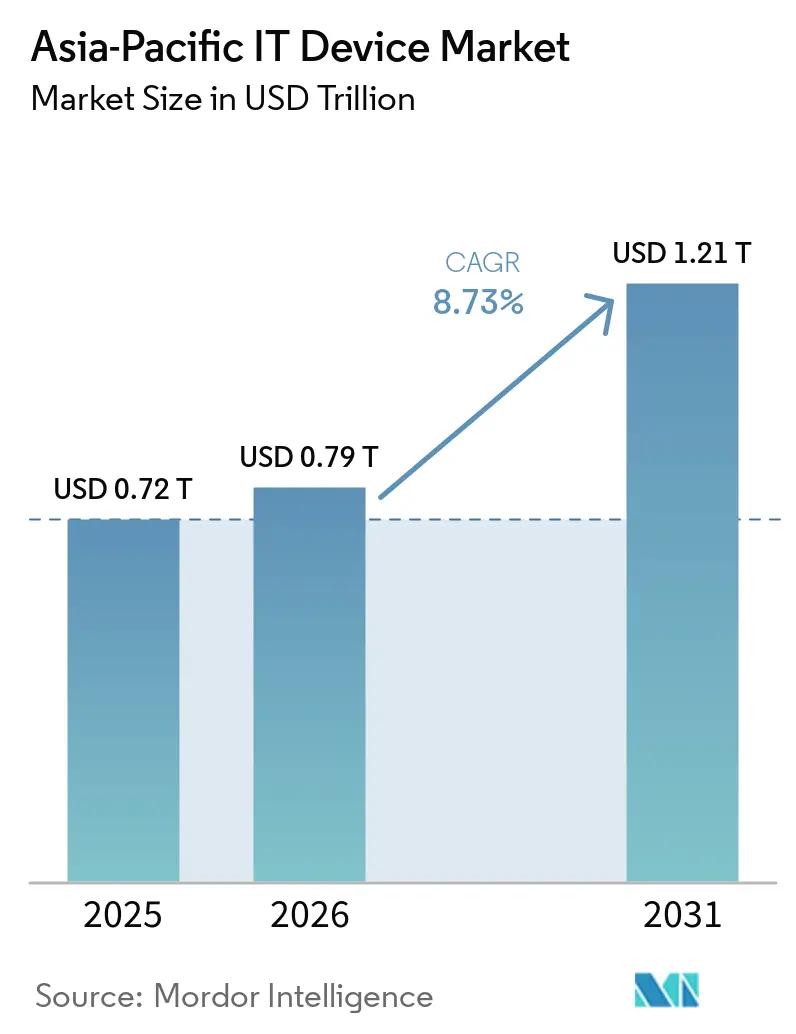

| Marktgröße im Basisjahr (2025) | 0.72 Billionen US-Dollar |

| Marktgröße (2026) | 0.79 Billionen US-Dollar |

| Marktgröße (2031) | 1.21 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen IT-Gerätemarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen IT-Gerätemarkts soll von 0,72 Billionen USD im Jahr 2025 auf 0,79 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,73 % über den Zeitraum 2026–2031 einen Wert von 1,21 Billionen USD erreichen. Staatliche Mandate zur souveränen KI, der rasche Ausbau von 5G und aggressive Anreize für die lokale Fertigung gestalten die Nachfragemuster um – weg von zyklischen Ersatzkäufen hin zu strategischen Flottenaufrüstungen. Unternehmen priorisieren Geräte, die Inferenz auf dem Gerät selbst unterstützen, um Anforderungen an die Datenspeicherung im Inland zu erfüllen, während Verbraucher in Städten der zweiten und dritten Kategorie durch Fintech-gestützte Ratenzahlungspläne auf mittlere bis gehobene Spezifikationen umsteigen. Die Kostensteigerung bei Speicherchips drückt die OEM-Margen, doch vertikale Integrationsstrategien wie benutzerdefinierte Chips und generative KI-Firmware erschließen neue Wertschöpfungspotenziale. Die Wettbewerbsintensität bleibt moderat, wobei Smartphone-Marktführer Skalenvorteile kontrollieren, während die Fragmentierung bei Tablets, Laptops und Wearables anhält.

Wichtigste Erkenntnisse des Berichts

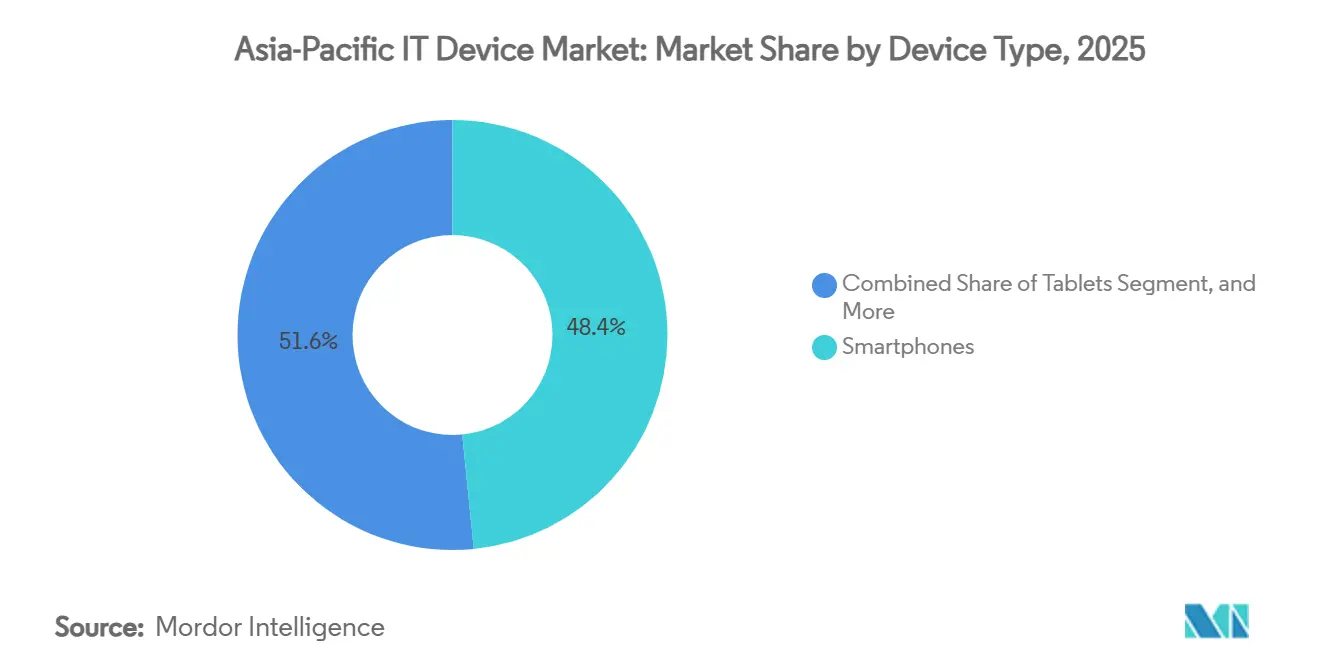

- Nach Gerätetyp führten Smartphones den asiatisch-pazifischen IT-Gerätemarkt im Jahr 2025 mit einem Anteil von 48,43 % an; Wearables sollen bis 2031 mit einer CAGR von 9,93 % wachsen.

- Nach Endnutzerbranche hielt das Verbrauchersegment 67,14 % des Umsatzes im Jahr 2025, während die Unternehmensbeschaffung voraussichtlich mit einer CAGR von 9,53 % zwischen 2026 und 2031 wachsen wird.

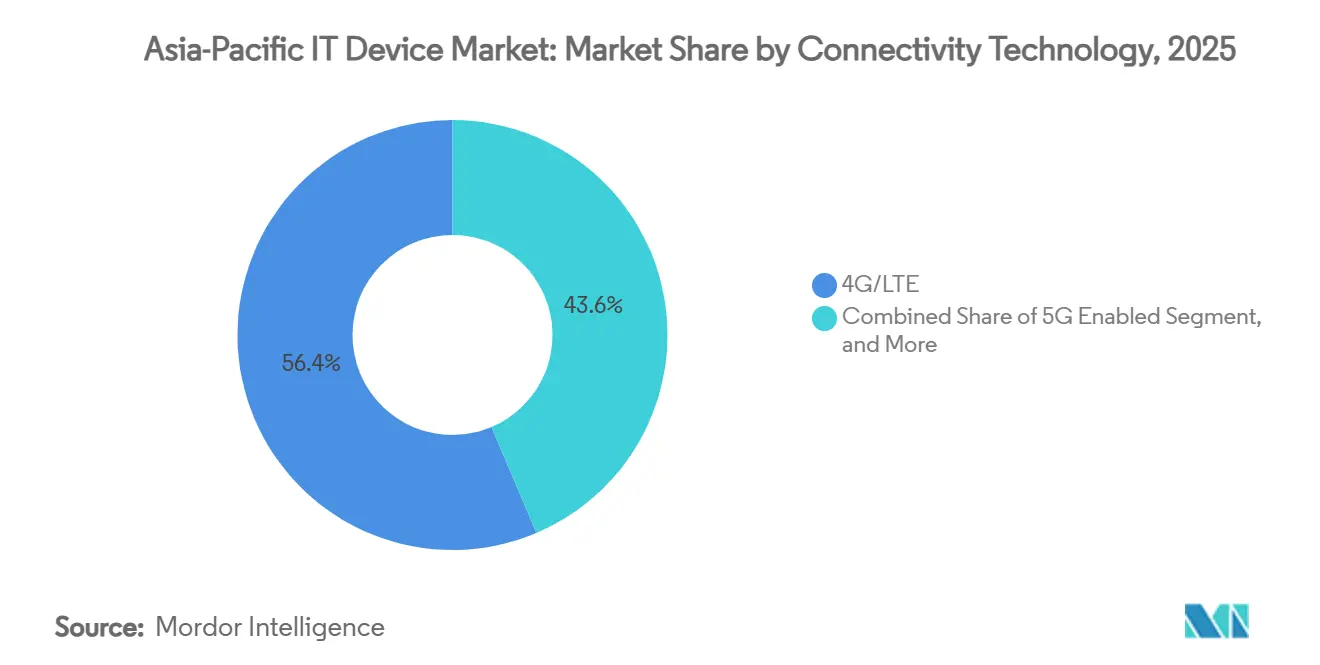

- Nach Konnektivitätstechnologie entfielen 4G/LTE-Geräte im Jahr 2025 auf 56,39 % des Marktanteils, während 5G-fähige Einheiten im Prognosezeitraum voraussichtlich eine CAGR von 9,74 % verzeichnen werden.

- Nach Vertriebskanal entfiel der stationäre Einzelhandel im Jahr 2025 auf 58,51 % des Umsatzes; Online-Plattformen wachsen mit einer CAGR von 9,98 %, angetrieben durch die Durchdringung von Städten der zweiten und dritten Kategorie.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 41,84 %, während Indien voraussichtlich der am schnellsten wachsende Hauptmarkt mit einer CAGR von 9,93 % bis 2031 sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen IT-Gerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der 5G-Infrastruktur beschleunigt Geräteaustauschraten | +2.1% | APAC-Kernregion (Malaysia, Indien, Thailand, Philippinen), Ausstrahlungseffekte auf Indonesien und Vietnam | Mittelfristig (2–4 Jahre) |

| Aufkommende KI-Anwendungsfälle auf dem Gerät in der Unterhaltungselektronik | +1.8% | Global, mit früher Einführung in China, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die lokale Elektronikhersteller | +1.5% | Indien, Vietnam, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Wachsende BYOD-Einführung in kleinen und mittleren Unternehmen | +1.2% | Singapur, Australien, städtische Zentren in Indien, Malaysia | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung des E-Commerce für Elektronik in Städten der zweiten und dritten Kategorie | +0.9% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Gamifizierung und Esports treiben die Nachfrage nach Hochleistungsgeräten an | +0.7% | Südostasiatische Kernregion (Philippinen, Indonesien, Thailand), China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der 5G-Infrastruktur beschleunigt Geräteaustauschraten

Die eigenständige 5G-Abdeckung überstieg bis Dezember 2025 80 % der Bevölkerung Malaysias, was Logistik- und Fertigungsunternehmen dazu veranlasste, 4G-Handgeräte durch 5G-Tablets zu ersetzen, die Echtzeit-Routing und Lagerautomatisierung ermöglichen. Indiens führender Netzbetreiber erweiterte das eigenständige 5G auf 300 Städte und senkte die Netzlatenz auf unter 10 Millisekunden, wodurch Cloud-Gaming und industrielles IoT auf Mittelklasse-Smartphones realisierbar wurden. Betreiber in Thailand und auf den Philippinen bündeln nun 5G-Tarife mit Gerätefinanzierungsangeboten und verkürzen so die Austauschintervalle. Obwohl die IMT-2020-Regeln die Abwärtskompatibilität gewährleisten, stellen Unternehmen fest, dass 4G-Chipsätze den Paketprüfungsaufwand von Netzwerk-Slicing-Richtlinien nicht bewältigen können, was zur beschleunigten Veralterung von Geräten führt, die erst 2023 gekauft wurden.[1]Internationale Fernmeldeunion, „IMT-2020-Spezifikationen”, itu.int Die größten Zuwächse verzeichnen die Gesundheits- und Fertigungsbranchen, die eine garantierte Dienstqualität für geschäftskritische Arbeitslasten benötigen.

Aufkommende KI-Anwendungsfälle auf dem Gerät in der Unterhaltungselektronik

Datenlokalisierungsgesetze in Indien, Indonesien und Vietnam verbieten die grenzüberschreitende Übertragung biometrischer und finanzieller Daten und veranlassen OEMs, Inferenz-Arbeitslasten an den Rand zu verlagern. Im Jahr 2026 eingeführte Flaggschiff-Smartphones führen lokal Sprachmodelle mit 7 Milliarden Parametern aus und ermöglichen so Echtzeit-Übersetzung, Besprechungstranskription und datenschutzwahrende Sprachassistenz ohne Cloud-Verbindungen. Samsung erwartet, Galaxy AI im Jahr 2026 auf 800 Millionen Geräten vorzuinstallieren und die Monetarisierung durch Premium-Abonnements für Produktivitätserweiterungen auszubauen. Automobil-OEMs übernehmen benutzerdefinierte KI-Chipsätze für Infotainment, was signalisiert, dass Intelligenz auf dem Gerät traditionelle Computerformfaktoren überschreiten wird. Das Premium-Segment erzielt einen Preisaufschlag von 30–40 %, da dedizierte neuronale Engines im Vergleich zur CPU-gebundenen Inferenz bei Budgetmodellen geringere Latenz und bessere Akkulaufzeit bieten.

Staatliche Anreize für die lokale Elektronikhersteller

Programme zur produktionsgebundenen Förderung in Indien, Vietnam und Thailand bieten Rabatte von 4–6 % auf inkrementelle Umsätze und schreiben lokale Wertschöpfungsschwellen vor, was seit 2021 ausländische Direktinvestitionen in Höhe von 15 Milliarden USD in Indiens Mobiltelefon- und Komponentenökosystem katalysiert hat. Apple montiert bereits 14 % der globalen iPhones lokal und strebt bis 2027 einen Anteil von 25 % an, während Vietnam durch verlängerte Steuerbefreiungen neue Halbleiterverpackungslinien von Intel und Samsung gesichert hat. Thailand gewährt achtjährige Körperschaftsteuerbefreiungen für Werke, die 40 % lokalen Inhalt erreichen, und zieht damit Festplatten- und Servermontagebetriebe in den Östlichen Wirtschaftskorridor. Diese Programme enthalten Technologietransferklauseln, die Joint Ventures, Talententwicklung und inländische Werkzeugausstattung vorschreiben, was die Reife der Lieferantenbasis beschleunigt und regionale Vorlaufzeiten verkürzt.

Wachsende BYOD-Einführung in kleinen und mittleren Unternehmen

Software für das einheitliche Endpunktverwaltung hat Sicherheitsfunktionen wie Containerisierung und Fernlöschung zur Massenware gemacht und ermöglicht es KMU, Richtlinien zur Nutzung eigener Geräte ohne den historischen Kostenaufschlag zu formalisieren. Eine Umfrage aus dem Jahr 2025 zeigte, dass 68 % der KMU in Singapur über BYOD-Rahmenwerke verfügten, gegenüber 42 % im Jahr 2023. Kleine Unternehmen in Australien und im städtischen Indien erstatten persönliche Laptops und Smartphones für Bestands-, Rechnungs- und Kassensystemaufgaben, was die Grenze zwischen Verbraucher- und Unternehmensbeschaffungskanälen verwischt. Fallstudien von Telstra zeigen Logistikmitarbeiter, die persönliche 5G-Smartphones für das Scannen von Barcodes und die Echtzeit-Auftragsverfolgung nutzen und damit proprietäre Handscanner ersetzen. Geräte-als-Dienstleistung-Pakete, die Hardware und Software in monatliche Abonnements bündeln, gleichen die Beschaffung zunehmend mit Betriebsbudgets ab.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiterlieferkette | -0.8% | Global, akut in China, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle des Elektroschrott-Managements | -0.5% | Thailand, Malaysia, Hongkong, Indien, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Währungsschwankungen mit Auswirkungen auf importabhängige OEMs | -0.3% | Indien, Indonesien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Sättigung des Premium-Smartphone-Segments in städtischen Zentren | -0.2% | China, Japan, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiterlieferkette

DRAM-Spotpreise stiegen im frühen Jahr 2026 um 90–95 % im Quartalsvergleich, und NAND-Preise stiegen um 55–60 %, da Hochbandbreitenspeicher zu KI-Beschleunigern umgeleitet wurde. Verbraucher-Laptops und Einsteiger-Tablets sehen sich nun Vorlaufzeiten von 16–20 Wochen für LPDDR5-Module gegenüber, was Produkteinführungen verzögert oder Stücklistenüberarbeitungen hin zu älterem Speicher erzwingt, der die Akkulaufzeit beeinträchtigt. PC-OEMs haben die Beschaffung von Zweitlieferanten erkundet, was Leistungsvalidierungs- und geopolitische Bedenken aufwirft. Realme, Honor und andere Mittelklasse-Smartphone-Marken verfügen nicht über die Einkaufsmacht, um langfristige Lieferverträge zu sichern, was die ohnehin dünnen Margen im Segment unter 300 USD drückt. Halbleiterfabriken bleiben vorsichtig beim Kapazitätsausbau, da der Speichermarkt historisch zyklisch ist und bis 2027 in ein Überangebot umschlagen könnte.

Zunehmende regulatorische Kontrolle des Elektroschrott-Managements

Thailand verbot ab Januar 2026 die Einfuhr gebrauchter Elektronik und schloss damit Aufbereitungskanäle, die zuvor Laptops und Smartphones am Ende ihrer Lebensdauer absorbierten. Hongkong erhebt nun Herstellergebühren von 50–80 HKD pro Einheit zur Finanzierung des Recyclings, während Singapur bis 2027 eine Geräteverwertungsquote von 60 % anstrebt.[2]Umweltschutzbehörde Hongkong, „Erweiterte Herstellerverantwortung für IT-Geräte”, epd.gov.hk Malaysias Verbot der Einfuhr von Kunststoffabfällen erschwert die Entsorgungslogistik, da ausgediente Leiterplatten häufig mit Kunststoffschrott gebündelt werden. Indien verhängt Bußgelder von bis zu 1 Million INR (ca. 12.000 USD) pro Verstoß gegen nicht konforme OEMs, was kleinere Marktteilnehmer abschreckt. Multinationale Unternehmen müssen daher separate Compliance-Teams für die einzigartigen Vorschriften jeder Jurisdiktion unterhalten, was den Verwaltungsaufwand erhöht und etablierte Anbieter mit dedizierten Abteilungen für regulatorische Angelegenheiten begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wearables gewinnen an Dynamik, während Smartphones dominieren

Wearables sollen bis 2031 eine CAGR von 9,93 % verzeichnen, während Smartphones im Jahr 2025 einen Anteil von 48,43 % am asiatisch-pazifischen IT-Gerätemarkt behielten. Der Aufstieg des Segments wird durch Gesundheitsüberwachungsfunktionen wie EKG, Blutsauerstoffsättigung und kontinuierliche Glukoseüberwachung angetrieben, die Nutzern in Japan, Südkorea und Singapur Versicherungsprämienrabatte von 10–15 % einbringen. Robuste Wearables mit Barcode-Scannern und Wärmebildkameras ersetzen auch veraltete Handgeräte in Logistikbetrieben und erschließen inkrementelle Nachfrage von Unternehmenskäufern. Tablets verzeichneten 2025 ein zweistelliges Lieferwachstum, als Indien und Indonesien Geräte für Bildungsprogramme verteilten, doch die Volumina bleiben anfällig für Haushaltszyklen. Laptops erlebten gemischte Dynamiken: Unternehmensaufrüstungen stiegen vor dem Ende des Supports für Windows 10 im Oktober 2025 stark an, aber die Verbrauchernachfrage verlangsamte sich aufgrund der Speicherpreisinflation, die 50–80 USD pro Einheit hinzufügte. Desktops und Workstations bedienen Nischenanwendungen wie CAD-Design und algorithmischen Handel, bei denen Nutzer Aufpreise für Multi-Core-CPUs und dedizierte GPUs zahlen.

Die Differenzierung bei Smartphones wird nun softwaregesteuert, wobei generative KI-Assistenten und Plattformen für föderiertes Lernen das Nutzererlebnis verbessern, ohne die Privatsphäre zu beeinträchtigen. Lenovos geräteübergreifender Assistent synchronisiert Aufgaben zwischen Laptops, Tablets und Telefonen und demonstriert die Konvergenz über Formfaktoren hinweg. Hearables und Smart Rings, die Bruttomargen von 40–50 % gegenüber 20–25 % bei Smartphones aufweisen, erweitern die Wearables-Familie und diversifizieren die Einnahmequellen. Der asiatisch-pazifische IT-Gerätemarkt für robuste Handgeräte in der Logistik ist heute noch klein, wächst aber rasch, da 5G-Konnektivität und Edge-KI die Abhängigkeit von veralteten Windows-CE-Terminals verringern.

Nach Endnutzerbranche: Unternehmen übertreffen das Verbraucherwachstum

Unternehmenskäufer sollen mit einer CAGR von 9,53 % wachsen und den Abstand zu Verbrauchern verringern, die 67,14 % des Umsatzes im Jahr 2025 generierten, aber nun weniger häufig aufrüsten. Hybride Arbeitsmodelle erfordern Laptops mit Hardware-Vertrauensanker-Funktionen, um Zero-Trust-Sicherheitsstandards zu erfüllen, was Flottenerneurungen in den Bereichen Finanzen, Gesundheitswesen und Technologie vorantreibt. Geräte-als-Dienstleistung-Angebote bündeln Hardware, Software und Support in betriebskostenfreundliche Abonnements und ziehen KMU an, denen die Größe für Mengenrabatte fehlt. Bildungsbeschaffungen stiegen 2025 sprunghaft an, als Indonesiens Bildungsministerium 1,5 Millionen Tablets verteilte, obwohl die Finanzierung für 2027 ungewiss ist.

Regierungsbehörden legen Energieeffizienz- und Recyclingfähigkeitsmetriken fest, was Beschaffungshürden schafft, die etablierte OEMs mit ausgereiften Compliance-Prozessen begünstigen. KMU sind in einigen ASEAN-Märkten noch technologische Nachzügler, doch eine Umfrage aus dem Jahr 2025 zeigte, dass 75 % neue digitale Zahlungsmittel einführen, was auf eine breitere Digitalisierung hindeutet, die die Hardwarenachfrage ankurbeln wird. Der asiatisch-pazifische IT-Gerätemarkt für Unternehmens-Laptops soll sich stetig ausweiten, da Windows-11-Hardware-Grundanforderungen und KI-Koprozessoren zum Standard werden.

Nach Konnektivitätstechnologie: 4G hält den Marktanteil, während 5G das Wachstum anführt

4G/LTE-Geräte entfielen im Jahr 2025 auf 56,39 % der Lieferungen, was die beträchtliche veraltete installierte Basis widerspiegelt, doch 5G-fähige Einheiten sollen mit einer CAGR von 9,74 % wachsen. Malaysias landesweiter 5G-Ausbau erreichte bis Ende 2025 eine Bevölkerungsabdeckung von 80 %, jedoch nur eine Gerätedurchdringung von 40 % aufgrund eines Aufpreises von 100–150 USD bei Chipsätzen. Indiens rasche städtische Einführung unterstützt nun Cloud-Gaming und AR-Navigation, aber die ländliche Einführung hinkt aufgrund der Preissensibilität hinterher. Nur-WLAN-Tablets bleiben in Bildungs- und Büroumgebungen beliebt, wo feste Netzwerke ausreichen, und bieten Kosteneinsparungen von 20–30 % gegenüber Mobilfunkversionen.

Kabelgebundene Desktops nehmen in Stückzahlen weiter ab, wachsen jedoch wertmäßig, da Workstation-Käufer Hochbandbreiten-Ethernet-Verbindungen für KI-Modellierung und Videorendering benötigen. Die dem asiatisch-pazifischen IT-Gerätemarkt zuzurechnende Größe für Nur-WLAN-Bildungs-Tablets stieg während staatlicher Ausschreibungen sprunghaft an, soll sich aber nach 2026 normalisieren. Betreiber in Thailand und auf den Philippinen konzentrieren 5G-Investitionen auf Industrieparks und Tourismuskorridore, was eine Zwei-Geschwindigkeiten-Konnektivitätslandschaft verstärkt, die Einzelhändler zwingt, Bestände über 4G- und 5G-Artikelnummern hinweg zu verwalten.

Nach Vertriebskanal: Online-Einzelhandel gewinnt in kleineren Städten an Bedeutung

Der stationäre Einzelhandel sicherte sich 58,51 % des Umsatzes im Jahr 2025, da Verbraucher die praktische Bewertung noch schätzen, während der Online-Einzelhandel mit einer CAGR von 9,98 % wächst und inkrementelle Nachfrage aus Städten der zweiten und dritten Kategorie erschließt. Amazons Festivaldaten aus dem Jahr 2025 zeigten durchschnittliche Bestellwerte für Elektronik von 38.000 INR (456 USD) in kleineren Städten, ein Aufschlag von 22 % gegenüber Warenkörben in Metropolen, was auf Aufstiegskäufe hindeutet. Indonesische E-Commerce-Plattformen kooperieren mit Fintech-Anbietern, um zinslose Ratenzahlungspläne anzubieten und so die Einstiegshürde für Mittelklasse-Smartphones und Laptops zu senken. Direkte Unternehmensverkäufe bleiben der Beschaffungsweg für große Konzerne, die benutzerdefinierte Konfigurationen, erweiterte Garantien und Lebenszyklusdienstleistungen benötigen.

Stationäre Ketten entwickeln sich zu Erlebniszentren mit Inzahlungnahme-Schaltern und Same-Day-Fulfillment, während Online-Plattformen virtuelle Anproben und großzügige Rückgaberichtlinien einsetzen, um Kaufhürden zu reduzieren. Mehrwertwiederverkäufer stehen unter Margendruck, da cloudbasierte Endpunktverwaltungstools ihre Konfigurationsrolle zur Massenware machen und sie in Richtung Cybersicherheit und verwaltete Dienste drängen. Der vom asiatisch-pazifischen IT-Gerätemarkt erfasste Anteil reiner Online-Anbieter soll das filialbasierte Wachstum weiterhin übertreffen, da Logistiknetzwerke entlegene Bezirke erreichen und die Einführung digitaler Zahlungen zunimmt.

Geografische Analyse

China entfiel im Jahr 2025 auf 41,84 % des asiatisch-pazifischen IT-Gerätemarkts, doch die Stücklieferungen sanken im Jahresvergleich um 4 % infolge makroökonomischer Gegenwinds und nahezu vollständiger Smartphone-Durchdringung in städtischen Zentren. Inländische Chiphersteller skalieren DRAM- und NAND-Kapazitäten, aber Prozessknoten-Lücken gegenüber südkoreanischen Wettbewerbern begrenzen die Einführung in Flaggschiff-Handsets. Xiaomi reservierte 40 Milliarden RMB (5,6 Milliarden USD) für F&E-Ausgaben im Jahr 2026, um die vertikale Integration durch benutzerdefinierte Chips und KI-Firmware zu vertiefen. Japans Käufer bleiben Premium-Inlandsmarken treu; Sonys True-RGB-Fernseher, die Anfang 2026 eingeführt wurden, richten sich an wohlhabende Verbraucher, die Displays mit 4.000 Nit Spitzenhelligkeit suchen. Der südkoreanische Won wertete 2025 um 8 % gegenüber dem Dollar auf, was Samsung und LG veranlasste, weitere Montagearbeiten nach Vietnam und Indien zu verlagern.

Indien ist die am schnellsten wachsende große Geografie und soll bis 2031 mit einer CAGR von 9,93 % wachsen, gestützt durch PLI-Anreize in Höhe von insgesamt 62.919 Crore INR (7,55 Milliarden USD) für Mobiltelefone und Komponenten. Apple montiert bereits mehr als jedes siebte iPhone lokal und strebt bis 2027 jedes vierte an. Das E-Commerce-Wachstum in kleineren Städten macht 60 % der inkrementellen Umsätze aus, wobei durchschnittliche Elektronik-Warenkörbe einen Aufschlag gegenüber Metropolen zeigen, was auf steigende Aufstiegsnachfrage hindeutet. Australien und Neuseeland sind reife Märkte, werden aber Unternehmensaustauschraten vor der Einstellung von Windows 10 und dem Rollout von KI-PCs mit dedizierten neuronalen Engines erleben.

Südostasiatische Nationen, zusammengefasst als Rest von Asien-Pazifik, profitieren von der Diversifizierung der Lieferkette. Vietnam sicherte sich Halbleiterverpackungsinvestitionen durch 15-jährige Steuerbefreiungen, während Thailand durch achtjährige Einkommensteuerbefreiungen Servermontagelinen anzog. Währungsschwäche in Indien, Indonesien und auf den Philippinen mit einer Abwertung von 3–5 % im Jahr 2025 erhöhte die Importkosten, förderte aber auch die lokale Montage.[3]Vietnam Investment Review, „Vietnam zieht Halbleiterverpackungsinvestitionen an”, vir.com.vn Regulatorische Heterogenität bei Elektroschrott, Einfuhrzöllen und Datenlokalisierung erhöht weiterhin die Compliance-Komplexität und begünstigt etablierte Anbieter, die lokalisierte Rechts- und Logistikteams unterhalten können.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fünf größten Smartphone-Anbieter – Samsung, Apple, Xiaomi, OPPO und Vivo – entfielen auf rund 60 % der Lieferungen im Jahr 2025, aber Tablets, Laptops und Wearables bleiben fragmentiert, mit regionalen Herausforderern. Xiaomis F&E-Plan über 28 Milliarden USD für fünf Jahre umfasst 8,7 Milliarden USD für KI-Modelle und 6,9 Milliarden USD für benutzerdefinierte Chips, was einen Vorstoß zur vertikalen Integration unterstreicht, der die Abhängigkeit von Qualcomm und MediaTek verringert. Lenovo führte globale PCs mit einem Anteil von 25,5 % im dritten Quartal 2025 an und nutzte seinen geräteübergreifenden Qira-Assistenten, um Bedenken hinsichtlich der Datensouveränität von Unternehmen zu adressieren.[4]Lenovo, „Lenovo stellt Qira-KI-Assistenten auf der CES 2026 vor”, news.lenovo.com ASUS setzte sich ein Ziel von 30 % APAC-Notebook-Marktanteil für 2026 und positioniert KI-PCs als Kernprodukt, während Acer auf zweistelliges regionales Wachstum abzielt und in Luftreiniger diversifiziert.

Anbieter robuster Geräte profitieren von der Digitalisierung in Logistik und Außendienst; 5G-Handgeräte integrieren nun Barcode-Scanner, Wärmebildkameras und Edge-Inferenz und ersetzen veraltete Windows-CE-Terminals. Disruptoren wie Transsion dominieren Ultra-Niedrigpreis-Smartphones auf den Philippinen und in Afrika und beweisen, dass Preispunkte unter 100 USD Skalenvorteile erzielen können. Realmes Rückkehr als OPPO-Untermarke im Januar 2026 signalisiert eine Konsolidierung im mittleren Preissegment, da die Marketingkosten steigen. Die technologische Differenzierung konzentriert sich auf generative KI auf dem Gerät; Samsung und OPPO haben jeweils Smartphones demonstriert, die große Sprachmodelle mit ≥ 15 Token pro Sekunde ausführen und so Echtzeit-Übersetzung und Inhaltserstellung ermöglichen.

Etablierte japanische Unterhaltungselektronikmarken ziehen sich schrittweise aus kommerzialisierten Computersegmenten zurück und schwenken auf Nischen-Unternehmenshardware und Industrie-PCs um. Lieferkettenresilienz entwickelt sich zu einem Wettbewerbsvorteil; HP, Dell, Acer und ASUS erkundeten Anfang 2026 sekundäre DRAM-Lieferanten, um Speicherengpässe zu mildern. Gleichzeitig werden Compliance-Fähigkeiten bei Regulierung – insbesondere bei Elektroschrott und Daten-Governance – bei staatlichen und großen Unternehmensausschreibungen zunehmend entscheidend. Partnerschaften zwischen OEMs und Fintech-Unternehmen, die Ratenzahlungsfinanzierung anbieten, differenzieren auch die Markteinführungsstrategie in Indonesien, Vietnam und auf den Philippinen.

Marktführer im asiatisch-pazifischen IT-Gerätemarkt

Apple Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

Lenovo Group Limited

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: HP, Dell, Acer und ASUS begannen mit der Bewertung von DRAM-Lieferungen von Chinas ChangXin Memory Technologies inmitten eines Anstiegs der Spotpreise für Standardspeicher um 90–95 %.

- Februar 2026: Hyundai und Kia kündigten die Entwicklung eines benutzerdefinierten KI-Chips für Fahrzeug-Infotainment an, was auf eine tiefere vertikale Integration hindeutet.

- Januar 2026: Xiaomi stellte die KI-Modelle MiMo-V2-Pro und MiMo-V2-Omni vor, die vollständige Inferenz auf dem Gerät mittels 8-Bit-Quantisierung ermöglichen.

- Januar 2026: LG Electronics stellte seine Micro-RGB-evo-TV-Reihe mit Tandem-WOLED-Panels und dem Alpha-11-Prozessor vor.

Berichtsumfang des asiatisch-pazifischen IT-Gerätemarkts

Der asiatisch-pazifische IT-Gerätemarkt umfasst die Produktion, den Vertrieb und den Verbrauch elektronischer Rechen- und Kommunikationsgeräte, die für persönliche, unternehmerische, bildungsbezogene und staatliche Anwendungen in der gesamten Region eingesetzt werden. Dieser Markt umfasst eine breite Palette vernetzter und nicht vernetzter Hardware, darunter Smartphones, Tablets, Laptops und Notebooks, Desktops und Workstations, Wearables sowie PC-Monitore und Peripheriegeräte.

Der Bericht über den asiatisch-pazifischen IT-Gerätemarkt ist segmentiert nach Gerätetyp (Smartphones, Tablets, Laptops und Notebooks, Desktops und Workstations, Wearables sowie PC-Monitore und Peripheriegeräte), Endnutzerbranche (Verbraucher, Unternehmen, Regierung und öffentlicher Sektor sowie Bildung), Konnektivitätstechnologie (5G-fähig, 4G/LTE, nur WLAN und kabelgebunden), Vertriebskanal (stationärer Einzelhandel, Online-Einzelhandel, direkte Unternehmensverkäufe und Mehrwertwiederverkäufer) sowie Geografie (China, Japan, Indien, Südkorea, Australien und Neuseeland sowie Rest von Asien-Pazifik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Smartphones |

| Tablets |

| Laptops und Notebooks |

| Desktops und Workstations |

| Wearables |

| PC-Monitore und Peripheriegeräte |

| Verbraucher |

| Unternehmen |

| Regierung und öffentlicher Sektor |

| Bildung |

| 5G-fähig |

| 4G/LTE |

| Nur WLAN |

| Kabelgebunden |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Direkte Unternehmensverkäufe |

| Mehrwertwiederverkäufer |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien und Neuseeland |

| Rest von Asien-Pazifik |

| Nach Gerätetyp | Smartphones |

| Tablets | |

| Laptops und Notebooks | |

| Desktops und Workstations | |

| Wearables | |

| PC-Monitore und Peripheriegeräte | |

| Nach Endnutzerbranche | Verbraucher |

| Unternehmen | |

| Regierung und öffentlicher Sektor | |

| Bildung | |

| Nach Konnektivitätstechnologie | 5G-fähig |

| 4G/LTE | |

| Nur WLAN | |

| Kabelgebunden | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Einzelhandel | |

| Direkte Unternehmensverkäufe | |

| Mehrwertwiederverkäufer | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest von Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Nachfrage nach asiatisch-pazifischen IT-Geräten bis 2031?

Die regionalen Ausgaben sollen bis 2031 auf 1,21 Billionen USD steigen, ausgehend von 0,79 Billionen USD im Jahr 2026 bei einer CAGR von 8,73 %.

Welche Gerätekategorie soll bis 2031 am schnellsten wachsen?

Wearables sind auf dem Weg zu einer CAGR von 9,93 %, da Gesundheitsüberwachungssensoren und robuste Unternehmensanwendungsfälle die Einführung beschleunigen.

Wie schnell erhöhen Unternehmenskäufer ihre Hardwarebudgets?

Die Unternehmensbeschaffung soll zwischen 2026 und 2031 mit einer CAGR von 9,53 % wachsen, da hybride Arbeitsmodelle und Zero-Trust-Sicherheit Flottenaufrüstungen vorantreiben.

Warum hinken 5G-Handset-Upgrades der Netzabdeckung in der Region noch hinterher?

Ein Chipsatz-Preisaufschlag von 100–150 USD und begrenzte Anwendungsfälle im mittleren Preissegment halten viele Nutzer auf 4G/LTE-Geräten, selbst dort, wo eigenständiges 5G nun 80 % der Bevölkerung in wichtigen Märkten abdeckt.

Wie wirken sich verschärfte Elektroschrott-Vorschriften auf Elektronikhersteller aus?

Obligatorische Herstellergebühren, Einfuhrverbote für gebrauchte Geräte und höhere Verwertungsquotenziele erhöhen die Compliance-Kosten und begünstigen große etablierte Anbieter mit dedizierten Recyclingprogrammen.

Welchen Anteil der Smartphone-Lieferungen kontrollieren die fünf größten Anbieter?

Samsung, Apple, Xiaomi, OPPO und Vivo halten zusammen rund 60 % der regionalen Smartphone-Volumina, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: