Marktgröße und Marktanteil für Heimnetzwerkgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.58 Milliarden US-Dollar |

| Marktgröße (2030) | 28.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.77% CAGR |

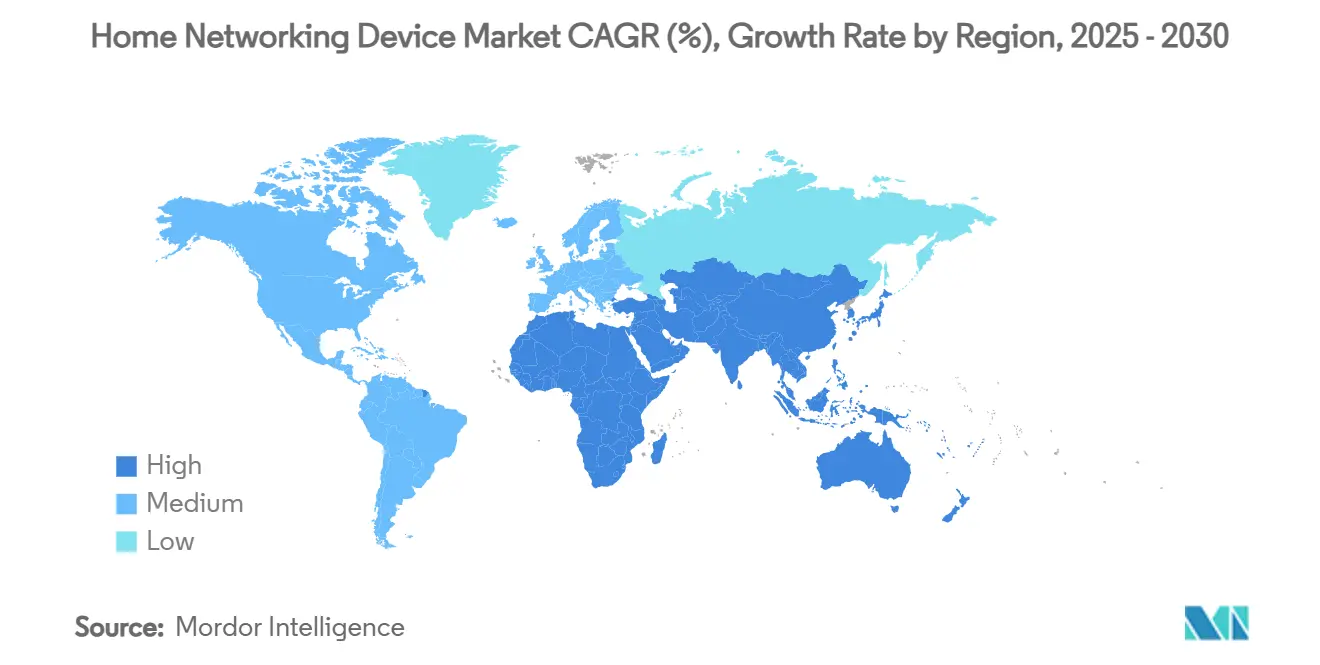

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

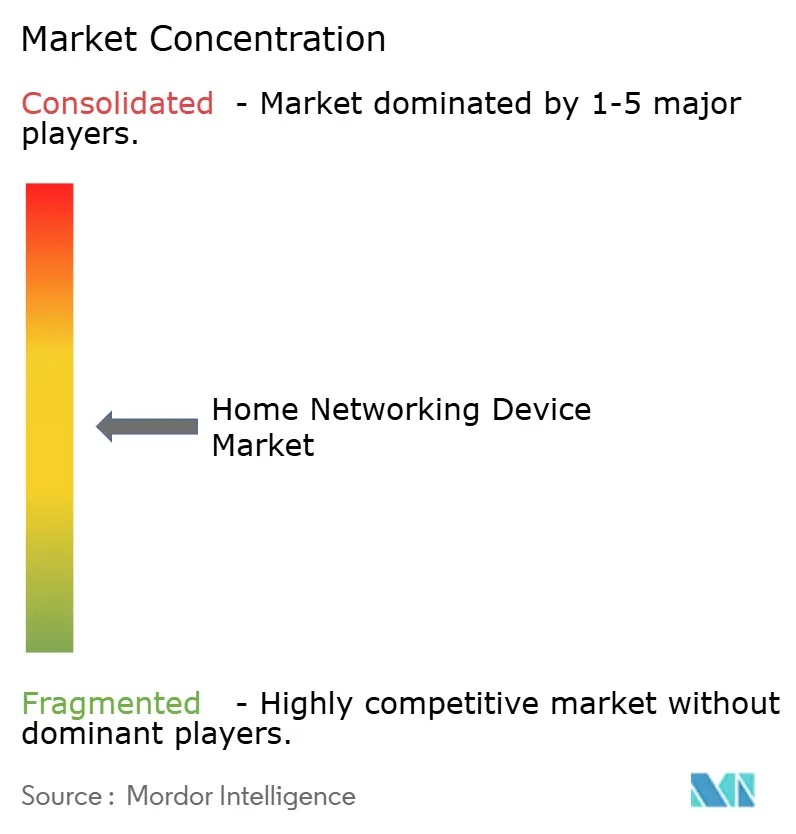

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimnetzwerkgeräte von Mordor Intelligence

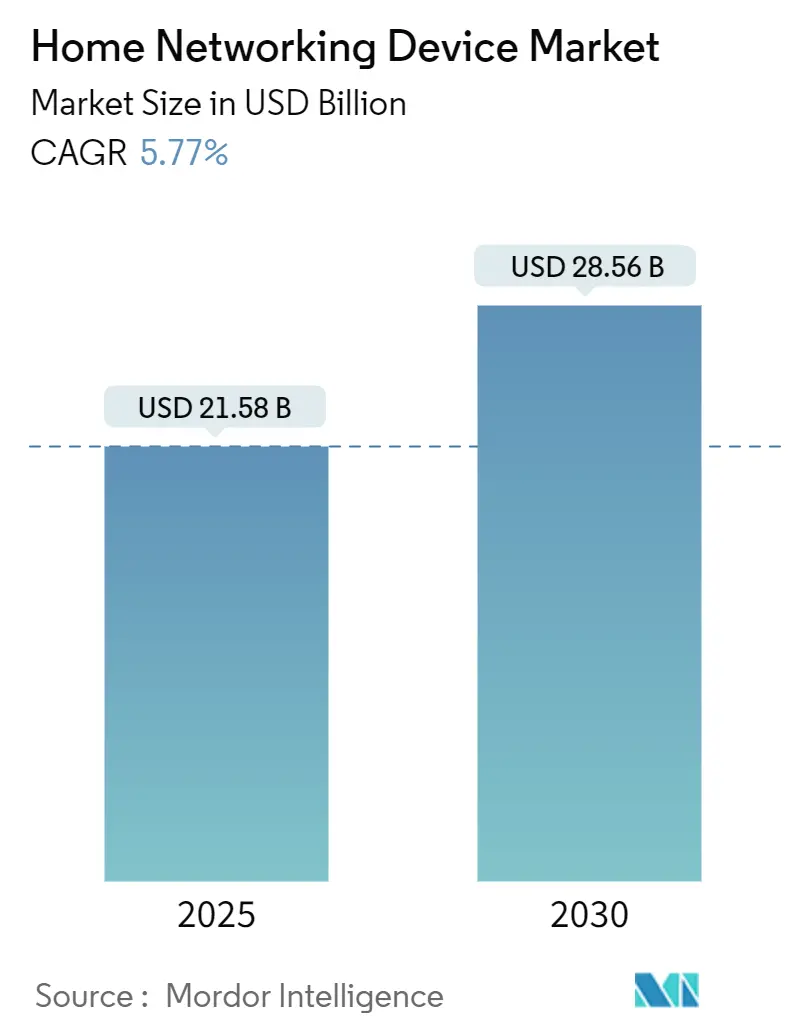

Die Marktgröße für Heimnetzwerkgeräte beläuft sich im Jahr 2025 auf 21,58 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 28,56 Milliarden USD erreichen, was einer CAGR von 5,77 % über den Zeitraum entspricht. Anhaltende hybride Arbeitsroutinen, rasche Wi-Fi-6/6E/7-Einführungen sowie aggressive ISP-gesteuerte Erneuerungsprogramme für Kundenendgeräte (CPE) stützen diese stetige Expansion. Gerätehersteller profitieren von vorhersehbaren Ersatzzyklen, da Betreiber Gateways der nächsten Generation mit Glasfaser- oder Multi-Gig-Kabeltarifen bündeln. Parallel dazu verwandeln Mesh-Netzwerke und Edge-KI-Sicherheitsfunktionen Router in intelligente Schutzinstanzen, die zu dynamischer Verkehrssteuerung und autonomer Bedrohungsabwehr fähig sind, was das Wertversprechen in höheren Preissegmenten stärkt. Engpässe in der Halbleiterversorgung, die die Wi-Fi-7-Einführung im Jahr 2024 behinderten, haben sich entspannt und ermöglichen eine breitere Verfügbarkeit von Premium-Chipsätzen, die den Mehrverbindungsbetrieb und 6-GHz-Backhaul unterstützen. Die regionale Dynamik variiert: Nordamerika bleibt der größte Umsatzbeitrag, während Asien-Pazifik das schnellste Stückzahlwachstum verzeichnet, bedingt durch massenhafte Glasfaser-bis-ins-Zimmer-Bereitstellungen (FTTR), die spezialisierte CPE erfordern, die symmetrische Multi-Gig-Geschwindigkeiten aufrechterhalten können.

Wichtigste Erkenntnisse des Berichts

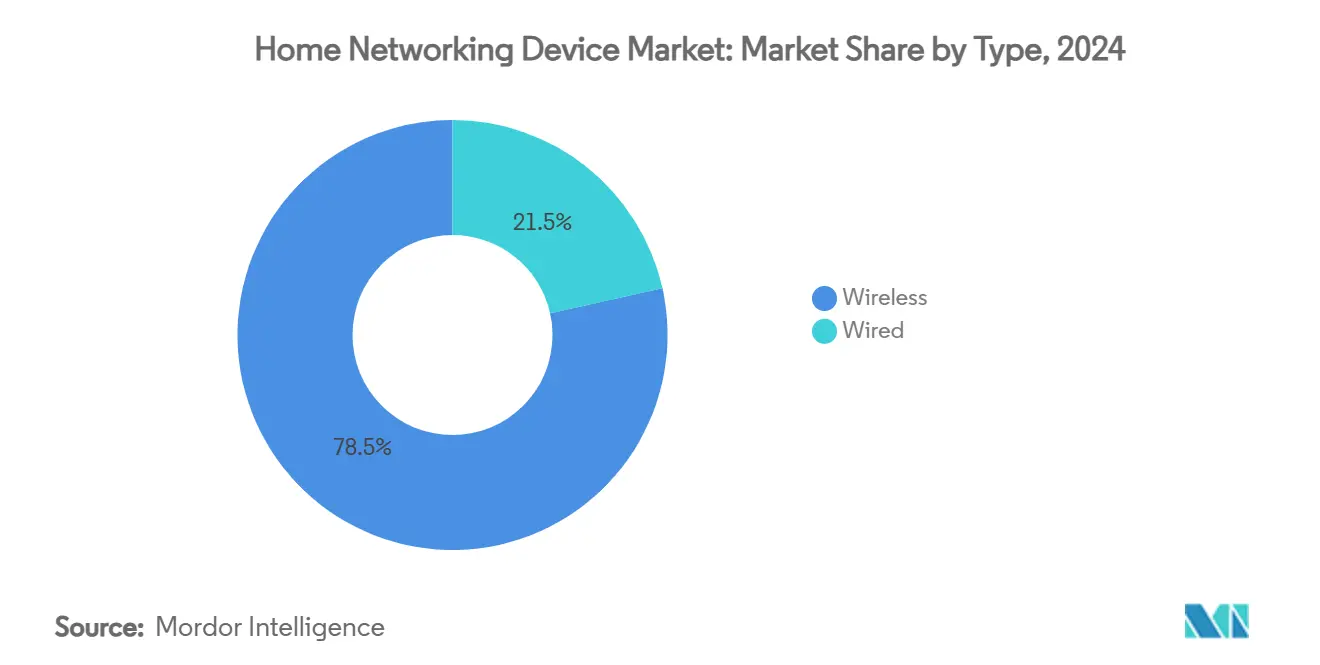

- Nach Typ entfielen im Jahr 2024 78,48 % des Marktanteils für Heimnetzwerkgeräte auf kabellose Geräte, während kabelgebundene Geräte bis 2030 voraussichtlich mit einer CAGR von 5,87 % wachsen werden, da Glasfaser-Backbones die Nachfrage nach hochdurchsatzfähigem Ethernet-Backhaul ankurbeln.

- Nach Komponente hielten Router im Jahr 2024 einen Anteil von 64,74 % an der Marktgröße für Heimnetzwerkgeräte; Smart Hubs weisen mit einer CAGR von 5,96 % bis 2030 die stärkste Wachstumsdynamik auf, dank ihrer Konvergenz von Netzwerk-, Sprach- und Heimautomatisierungsfunktionen.

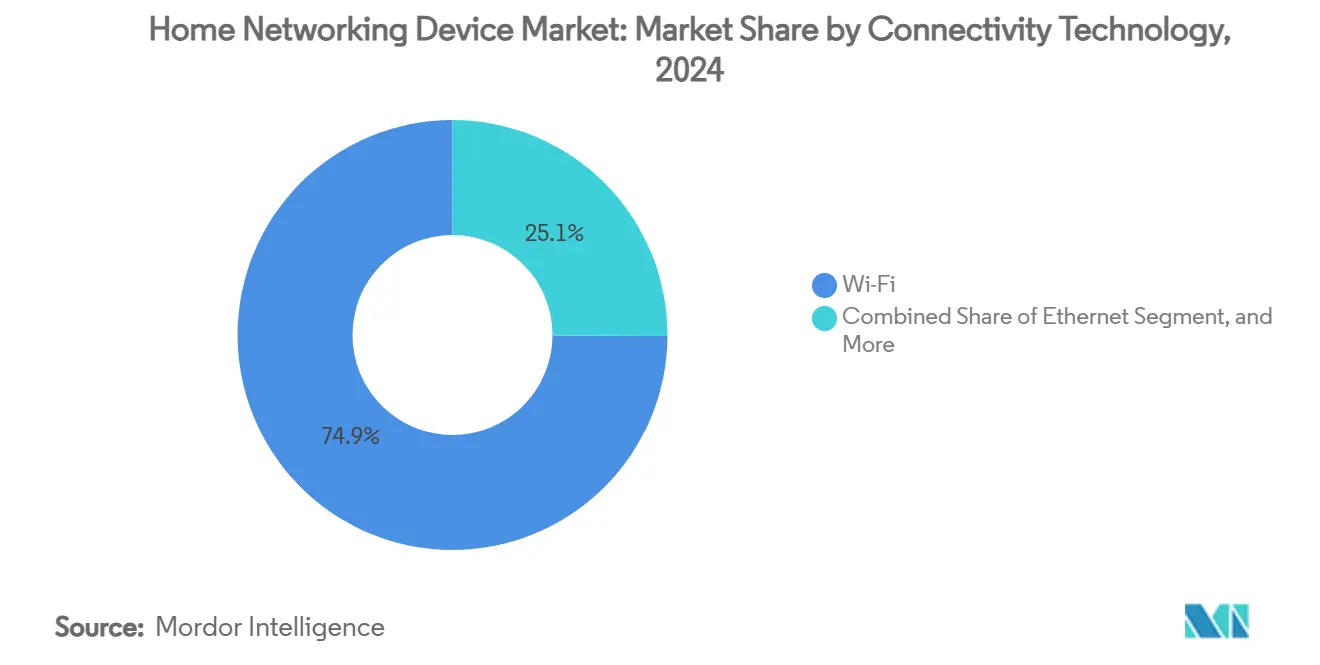

- Nach Konnektivitätstechnologie entfielen im Jahr 2024 74,92 % des Gesamtwerts auf Wi-Fi, und Wi-Fi-7-Installationen werden bis 2030 voraussichtlich mit einer CAGR von 5,81 % zunehmen, da Chipsatzengpässe nachlassen.

- Nach Branchenvertikale erfasste das Smart-Home-Segment im Jahr 2024 einen Anteil von 41,39 %; Telekommunikationsbereitstellungen, angetrieben durch DOCSIS-4.0-Gateways und verwaltetes Wi-Fi, sind mit der stärksten CAGR von 6,13 % bis 2030 positioniert.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,66 %; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 6,23 % wachsen, gestützt durch FTTR und frühe Wi-Fi-7-Akzeptanz.

Globale Trends und Erkenntnisse im Markt für Heimnetzwerkgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Lieferungen von Wi-Fi-6/6E/7-Geräten | 1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage durch hybrides Arbeiten nach robuster Heimkonnektivität | 1.5% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ISP-gebündelte CPE-Upgrades beschleunigen Ersatzzyklen | 1.2% | Kernmarkt Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Mesh-Netzwerken für die Abdeckung des gesamten Hauses | 1.0% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Glasfaser-bis-ins-Zimmer-Einführungen (FTTR) in Haushalten in Asien-Pazifik | 0.9% | Kernmarkt Asien-Pazifik, insbesondere China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Edge-KI-Sicherheitsfunktionen werden zu einem Kaufkriterium | 0.7% | Zunächst Nordamerika und Europa, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Lieferungen von Wi-Fi-6/6E/7-Geräten treibt das Wachstum im Premiumsegment

Die Durchdringung von Multi-Gig-Breitband zwingt Haushalte zur Einführung von Wi-Fi-7-Routern, die einen Spitzendurchsatz von 5,8 Gbps liefern können, wobei Qualcomms FastConnect-7800-Plattform Tri-Band-Aggregation und KI-gesteuerte Kanalzuweisung ermöglicht. [1]Scott Raynovich, "Cisco and NVIDIA Partnership Boosts AI Ethernet," Futuriom, futuriom.com Anbieter von Mesh-Systemen übersetzen diese Fortschritte in greifbare Nutzervorteile: Feldtests berichteten von 40 % höherer 4K-Streaming-Stabilität und 60 % geringerer Gaming-Latenz beim Upgrade von Wi-Fi 6. Das Premiumsegment schützt Anbieter vor dem Preisdruck im Massenmarkt bei älteren Wi-Fi-5-Linien und fördert gleichzeitig Upselling-Möglichkeiten für Smart-Home-Geräte. Einzelhändler verzeichnen einen Anstieg der Mitnahmequoten bei Sicherheitskameras und Türklingeln um 12 %, wenn Wi-Fi-7-Bundles zusammen mit Gigabit-Breitbandpaketen beworben werden. Diese Dynamik stützt nachhaltige Durchschnittsverkaufspreise (ASP), selbst wenn sich die Komponentenkosten normalisieren, und stärkt die Umsatzresilienz der Marktführer.

Anforderungen der Infrastruktur für hybrides Arbeiten gestalten die Anforderungen an die Heimkonnektivität neu

Fernarbeitsfreundliche Beschäftigungsmuster erheben das Heimnetzwerk in den Status einer unternehmenskritischen Infrastruktur und veranlassen Verbraucher, Quality-of-Service-Steuerung, Client-Isolierung und geräteseitige VPNs zu priorisieren, die bisher Enterprise-Geräten vorbehalten waren. Die Allianz von Charter und Comcast mit T-Mobile zur Einführung von 5G-gestützten mobilen Geschäftsdiensten im Jahr 2026 unterstreicht die Anerkennung der Betreiber für die Konvergenz von Wohn- und Geschäftsbereich. [2]Comcast Corporation, "Charter and Comcast Announce Agreement to Leverage T-Mobile 5G," comcast.com Gerätehersteller reagieren mit der Integration von KI, die Upstream-Bandbreite automatisch Videokonferenzanwendungen zuweist und Interferenzen in Spitzenstunden mindert. Diese Funktionen verbessern die Produktivität im Homeoffice und reduzieren Helpdesk-Tickets für ISPs, was sich in höheren Kundenzufriedenheitswerten niederschlägt, die Premium-Monatstarife rechtfertigen.

ISP-gebündelte CPE-Upgrades schaffen vorhersehbare Umsatzströme

Betreiber nutzen Gateways der nächsten Generation als Wettbewerbsdifferenzierungsmerkmal, da die reine Bandbreite zur Massenware wird. Der Wi-Fi-6E-Gateway-Rollout von AT&T und das DOCSIS-4.0-Programm von Cox veranschaulichen, wie die Bündelung fortschrittlicher Hardware die Abwanderung reduziert und mehrjährige Serviceverträge sichert. Volumenkaufvereinbarungen garantieren Fabrikauslastung und stabile Produktionsläufe für OEMs und ermöglichen eine effiziente Komponentenbeschaffung und Bestandsplanung. Die Strategie schützt Anbieter vor Schwankungen der Einzelhandelsnachfrage und unterstützt eine beschleunigte Amortisation neuer Chipsatzinvestitionen. Kleinere Marken ohne direkte Betreiberkanäle sehen sich mit Markteintrittsbarrieren konfrontiert, da sich Beschaffungsentscheidungen auf eine Handvoll Netzbetreiber konzentrieren.

Wachsende Akzeptanz von Mesh-Netzwerken löst Herausforderungen bei der Abdeckung des gesamten Hauses

Große mehrstöckige Häuser und dicht besiedelte Wohnungen leiden unter toten Zonen, die Einzelrouter-Setups nicht überwinden können. Mesh-Systeme mit dediziertem 6-GHz-Backhaul stellen sicher, dass jeder Knoten auf interferenzfreien Kanälen kommuniziert und konsistente Gigabit-Geschwindigkeiten auf einer Fläche von 1.394 Quadratmetern liefert, wie Feldtests mit dem Eero Outdoor 7 gezeigt haben. Plug-and-Play-Oberflächen, smartphone-gestützte Platzierung und selbstoptimierende Topologien haben die Installationszeiten auf unter 15 Minuten reduziert und die Akzeptanz bei nicht-technischen Nutzern verbreitert. Die Stückzahlverkäufe von Mesh-Kits im Einzelhandel stiegen 2024 um 32 % im Jahresvergleich und übertrafen herkömmliche Reichweitenverstärker um das Vierfache. Der Trend zwingt traditionelle Router-Anbieter dazu, mesh-fähige Firmware einzuführen oder einen Marktanteilsverlust zu riskieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Wi-Fi-Chipsätzen | -1.1% | Global, insbesondere asiatische Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Cybersicherheits- und Datenschutzvorschriften | -0.8% | Primär Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für chinesische CPE | -0.6% | Global, mit konzentrierter Auswirkung auf chinesische Anbieter | Mittelfristig (2–4 Jahre) |

| Stromverbrauchsgrenzen in der EU und Japan | -0.4% | Zunächst Europa und Japan, potenzielle globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität schränkt die Verfügbarkeit von Premiumprodukten ein

Obwohl Kapazitätserweiterungen bei TSMC und Samsung die Engpässe gelindert haben, betragen die Lieferzeiten für fortschrittliche Wi-Fi-7-Chipsätze weiterhin 18–20 Wochen, was OEMs dazu zwingt, Flaggschiffmodelle zu priorisieren. MaxLinears lüfterloses 20-Watt-Puma-8-DOCSIS-4.0-Silizium unterstreicht den Fortschritt, doch kleinere Marken haben Schwierigkeiten, Zuteilungen zu sichern, was Markteinführungen im mittleren Preissegment verzögert und die Verbreitung neuer Standards verlangsamt. Die Kanalbestände schwanken daher, was die Umsatzprognose erschwert und zu Spitzen bei den Lagerkosten führt.

Kosten für die Einhaltung von Vorschriften belasten die Margen in allen Marktsegmenten

Der Cyber Resilience Act der Europäischen Union schreibt Schwachstellenmanagementprozesse und mehrjährige Firmware-Support-Verpflichtungen vor und verursacht geschätzte Ingenieurkosten von 1,2 Millionen USD pro Produktfamilie für Zertifizierung, Tests und laufende Patches. [3]3GC Group Analysts, "Cisco vs HPE: The Battle for AI Network Dominance," 3gcgroup.com Gleichzeitig begrenzen neue Ökodesign-Vorschriften die Standby-Leistung ab 2027 in der EU und ab 2028 in Japan auf 2 Watt für Gateways. Die Neugestaltung von Netzteilen und der Einsatz von Komponenten mit geringer Leckage erhöhen die Materialkosten um 4–6 % und drücken die Margen von Anbietern ohne Skalenvorteile. Compliance-Herausforderungen begünstigen etablierte Anbieter, die Kosten über breite Portfolios amortisieren können, und schrecken Start-ups davon ab, in hardwarezentrierte Segmente der Heimnetzwerkgeräteindustrie einzutreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz kabelloser Geräte beschleunigt sich durch Mesh-Innovation

Das kabellose Teilsegment machte 78,48 % des Umsatzes im Jahr 2024 aus und unterstreicht seine gefestigte Führungsposition im Markt für Heimnetzwerkgeräte. Kabelgebundene Alternativen bestehen in Spezialszenarien wie Esports-Wettbewerben fort, doch die Verbraucherpräferenz für kabellose Installation treibt kabellose Kits in die Mainstream-Großhandelskanäle. Die prognostizierte CAGR von 5,87 % des Teilsegments spiegelt die latente Upgrade-Nachfrage von Haushalten wider, die direkt von Wi-Fi 5 auf Wi-Fi 7 umsteigen und dabei Zwischengenerationen überspringen. Das Wachstum wird durch ISP-Initiativen verstärkt, die mesh-fähige Gateways mit Tri-Band-Radios standardisieren und diskrete Reichweitenverstärker sowie veraltetes Koaxial-Backhaul ersetzen. Akademische Tests zur Messung der Latenz im gesamten Haus zeigen, dass kabellose Mesh-Setups eine mittlere Roundtrip-Zeit von 4,3 Millisekunden erreichen und damit Cat-6-Bereitstellungen bei aktiviertem Mehrverbindungsbetrieb ebenbürtig sind. Kleinere Formfaktoren, vollständig integrierte Antennen und eine um 40 % reduzierte Leistungsaufnahme der Chipsätze untergraben die traditionellen Vorteile kabelgebundener Anschlüsse weiter.

Im Gegensatz dazu bedient die kabelgebundene Kategorie professionelle Studios und Power-User, die deterministischen Durchsatz fordern. Innovationen wie 2,5-Gbps-Power-over-Ethernet (PoE++) verleihen dem Segment neue Relevanz, indem sie Multi-Gig-Geschwindigkeiten unterstützen und gleichzeitig 60-Watt-Leistungsbudgets für Desktop-Switches bereitstellen. Doch selbst in Premium-Wohnungen setzen Hausbesitzer zunehmend auf Hybridmodelle, bei denen Ethernet Mesh-Knoten verbindet und so die Stabilität eines kabelgebundenen Backbones mit der Flexibilität kabelloser Endpunkte kombiniert. Folglich verzeichnet der Markt für Heimnetzwerkgeräte einen jährlichen Rückgang der kabelgebundenen Stückzahlen um 2 %, während die Durchschnittsverkaufspreise im Schnitt um 5 % steigen, da Käufer zu schnelleren Geräten tendieren. Anbieter, die 10-GbE-LAN-Ports in Wi-Fi-7-Router integrieren, gewinnen zusätzliche Marktanteile, indem sie beide Segmente ohne separate SKUs bedienen.

Nach Komponente: Smart Hubs entwickeln sich zur Konvergenzplattform

Router machten 64,74 % des Werts im Jahr 2024 aus und bestätigen ihre Rolle als wichtigstes Gateway im Markt für Heimnetzwerkgeräte. Smart Hubs zeigen jedoch die stärkste Dynamik und wachsen bis 2030 mit einer CAGR von 5,96 %, gestützt durch integrierte Zigbee-, Thread- und Matter-Controller, die das IoT-Management vereinheitlichen. Verbraucher tendieren zu Einzelprodukt-Lösungen, die Wi-Fi-Routing, Sprachassistentenfunktionen und Smart-Home-Automatisierung bündeln, den Gerätechaos reduzieren und die Fehlerbehebung vereinfachen. Die Hardware-Konvergenz reduziert die durchschnittliche Anzahl der Heimgeräte um eine Einheit pro Haushalt und spart nach europäischen Effizienzmetriken jährlich 40 USD an Energiekosten. Für Anbieter schaffen konsolidierte Designs Cross-Selling-Möglichkeiten für abonnementbasierte Cloud-Verwaltungs- und Sicherheitsdienste, was den wiederkehrenden ARPU steigert.

Reichweitenverstärker verzeichnen einen allmählichen Rückgang der Stückzahlen, da Mesh-Kits das Wertversprechen der punktuellen Abdeckungsverbesserung kannibalisieren. Netzwerkadapter erhalten einen moderaten Auftrieb durch Wi-Fi-7-latenzempfindliche Gamer, die PCIe-Karten und USB-Dongles mit Mehrverbindungsbetrieb fordern; die Durchschnittsverkaufspreise sind im Jahresvergleich um 18 % gestiegen, da Anbieter Kühlkörper und Beamforming-Antennen hinzufügen. Modems verzeichnen stabile Lieferungen, sehen sich jedoch durch DOCSIS-4.0-Gateways gestört, die Routing und Wi-Fi in von Betreibern gelieferte All-in-One-Gehäuse integrieren. Amazons Eero Pro 7 veranschaulicht die Entwicklung: ein Tri-Band-Mesh-Knoten mit integriertem Alexa-Sprachassistenten und einem Bedrohungsschutz-Abonnement zum Preis von 299,99 USD behauptet Premium-Regalfläche in Großhandelsketten. Solche Beispiele verdeutlichen die verschwimmenden Grenzen zwischen Netzwerk-, Smart-Home- und Unterhaltungselektronikgerätekategorien.

Nach Konnektivitätstechnologie: Wi-Fi 7 treibt die Transformation des Premiumsegments

Wi-Fi-Technologien trugen 74,92 % des Umsatzes im Jahr 2024 bei und werden voraussichtlich schneller wachsen als herkömmliches Ethernet im Markt für Heimnetzwerkgeräte. Der Mehrverbindungsbetrieb von Wi-Fi 7 liefert in Feldtests einen gemessenen Durchsatz von 4,8 Gbps und entspricht damit effektiv kabelgebundenen 5-GbE-Benchmarks. Das zusätzliche 6-GHz-Spektrum reduziert Übersprechen mit Bluetooth und Zigbee und ermöglicht gleichzeitiges Video-Streaming, Cloud-Gaming und VR-Sitzungen auf separaten Frequenzkanälen. Infolgedessen berichten ISP-Supportteams von 22 % weniger überlastungsbedingten Störungsmeldungen, wo Wi-Fi-7-Gateways Wi-Fi-5-Geräte ersetzt haben. Die Zahlungsbereitschaft der Verbraucher für Aufpreise ist offensichtlich: Die durchschnittlichen Verkaufspreise für Wi-Fi-7-Router lagen im ersten Quartal 2025 bei 339 USD, 42 % über Wi-Fi-6E-Äquivalenten.

Ethernet bleibt unverzichtbar für Backhaul und NAS-Konnektivität, wobei die Lieferungen von Multi-Gig-Switches im Jahr 2024 um 9 % gestiegen sind. Powerline-Netzwerke besetzen eine Nische für Altbauten mit dicken Mauerwerkswänden; Siliziumanbieter haben die rohen PHY-Raten auf 2,5 Gbps gesteigert, doch der reale Durchsatz liegt immer noch 35 % hinter Wi-Fi 7. Dennoch fungieren Hybridadapter, die Powerline und Wi-Fi kombinieren, als Übergangsprodukte für Europas Wohnungsbestand aus den 1970er Jahren, wo das Verlegen neuer Leitungen kostspielig bleibt. Mit Blick auf die Zukunft könnten Spektrum-Sharing-Vorschriften Wi-Fi-8-Bereitstellungen im 7-GHz-Band unterstützen, doch Analysten erwarten, dass Ethernet weiterhin die Kernhausinfrastruktur verankert, selbst wenn kabellose Endpunkte zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Smart-Home-Integration treibt Konnektivitätsanforderungen

Smart-Home-Bereitstellungen hielten 41,39 % des Umsatzes im Jahr 2024 und bestätigen ihre zentrale Bedeutung für Expansionsstrategien im Markt für Heimnetzwerkgeräte. Haushalte verfügen durchschnittlich über 20 vernetzte Geräte, und die Matter-Einführung verspricht, diese Zahl bis 2027 zu verdoppeln. Mesh-Gateways mit integrierten Thread-Border-Routern vereinfachen Inbetriebnahme-Workflows und reduzieren die Einrichtungszeit um 50 % gegenüber eigenständigen Hubs. In Premium-Routern eingebettete Edge-KI-Analysen erkennen anomalen Datenverkehr von IoT-Endpunkten und isolieren kompromittierte Geräte – Funktionen, die den NPS für von ISPs gelieferte Geräte um 14 Punkte steigern. Der CAGR-Ausblick von 6,13 % für die Kategorie spiegelt sowohl das Stückzahlwachstum als auch die Beschleunigung der Mitnahmequoten für mit Hardware gebündelte Sicherheitsabonnements wider.

Der Umsatz in der Telekommunikationsvertikale wächst stetig dank des Übergangs der Betreiber zu verwaltetem Wi-Fi und Kleinunternehmensbundles. Die Durchschnittsverkaufspreise für DOCSIS-4.0-Gateways liegen 28 % höher als bei DOCSIS-3.1-Einheiten, was MSOs ermöglicht, Geschwindigkeitstier-Upgrades zu monetarisieren. IT-fokussierte Heimarbeiter treiben auch die Nachfrage nach VLAN-Tagging, WPA3-Enterprise-Authentifizierung und SD-WAN-Funktionen in verbraucherpreisigen Geräten. Gesundheitswesen und Bildung nutzen private 5G- und Wi-Fi-7-Hybride für Telekonsultation bzw. Fernlernen und schaffen damit inkrementelle Möglichkeiten für spezialisierte CPE, die Netzwerk-Slicing unterstützt. Forschungsprototypen wie DHNets verteilte Architektur erreichen eine Latenz von 0,7 Millisekunden durch die Auslagerung von DHCP- und ARP-Funktionen auf Edge-Cluster und veranschaulichen, wie akademische Arbeit zukünftige kommerzielle Roadmaps beeinflusst.

Geografische Analyse

Nordamerika machte 34,66 % des Umsatzes im Jahr 2024 aus, gestützt durch eine Gigabit-Kabel- und Glasfaserdurchdringung, die im vergangenen Jahr 78 % der Haushalte überstieg. Betreiber bündeln Wi-Fi-6E- und Wi-Fi-7-Gateways, um Servicetiers zu differenzieren, und verkürzen die Geräteerneuerungszyklen auf drei Jahre. Die FCC-Genehmigung der 5,1-Milliarden-USD-Übernahme von Ziply Fiber durch Bell Canada erweitert den kombinierten Versorgungsbereich bis 2028 auf 12 Millionen Standorte und erschließt zusätzliche Volumina für Gateway-Lieferanten. Marktteilnehmer profitieren auch von der Konsolidierung, da Charters 34,5-Milliarden-USD-Übernahme von Cox die DOCSIS-4.0-Einführungen beschleunigt, die neue Modems und Tri-Band-Wi-Fi-Router erfordern. Der regulatorische Fokus liegt auf Datenschutzoffenlegungen statt auf technischen Standards, was eine schnelle Kommerzialisierung von Edge-KI-Funktionen ermöglicht – ein Vorteil gegenüber strengeren europäischen Regelungen.

Asien-Pazifik weist mit einer CAGR von 6,23 % bis 2030 das höchste Wachstum auf, unterstützt durch Chinas FTTR-Initiative, die allein im Jahr 2024 6 Millionen optische Netzwerkterminals ausgeliefert hat. Die Regierungspolitik zielt auf 5.000 private 5G-Netzwerke bis 2025 ab und stimuliert die Nachfrage nach Dual-Mode-Gateways, die Wi-Fi 7 und 5G-Backhaul kombinieren. Japan und Südkorea fungieren als Innovationstestbeds, wobei ISPs Wi-Fi-7-Mesh-Kits in Triple-Play-Pakete ohne zusätzliche Vorabkosten bündeln. Dieses Modell beschleunigt die Durchdringung und veranlasst Chipsatzhersteller, regionale Pufferbestände aufzubauen, um geopolitische Risiken abzusichern. Unterdessen katalysieren Indiens Glasfaserausbauten kostengünstige Wi-Fi-6-Router und erweitern die adressierbare Basis für Einstiegsanbieter, die Silizium aus dem Jahr 2019 in kostenoptimierte Designs umfunktionieren.

Europa verzeichnet ein moderates einstelliges Wachstum trotz strenger Cybersicherheits- und Ökodesign-Richtlinien, die die Markteintrittshürden erhöhen. Der Cyber Resilience Act setzt Sicherheit als Standard und Lifecycle-Patching durch und zwingt Gerätehersteller zur Zertifizierung über EN-303-645-Compliance-Labore zu Kosten von durchschnittlich 150.000 USD pro SKU. Die Leistungsbudgets werden 2027 erneut verschärft, wenn die Standby-Obergrenzen für Gateways auf 2 Watt und für Reichweitenverstärker auf 1 Watt sinken, was Chipsatz-Roadmaps dazu veranlasst, fortschrittliche Schlafzustände zu priorisieren. Trotz dieser Hürden stieg die Glasfaserdurchdringung im Jahr 2024 um 11 Prozentpunkte, und Subventionen im Rahmen der Aufbau- und Resilienzfazilität der EU erschließen 2,7 Milliarden USD für ländliches Breitband und sichern eine stetige Geräteanfrage. Brexit-bedingte Zollreibungen haben nachgelassen, da Anbieter die Endmontage nach Rotterdam und Danzig verlagern und so die Lieferzeiten für kontinentale Lieferungen verkürzen.

Wettbewerbslandschaft

Der Markt für Heimnetzwerkgeräte ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 47 % des globalen Umsatzes kontrollieren. TP-Link, NETGEAR, ASUS, Eero (Amazon) und Ubiquiti nutzen Markenwiedererkennung, umfangreiche Kanalabdeckung und Firmware-Ökosysteme zur Verteidigung ihrer Positionen. Patentstrategien drehen sich um Antennendesign, adaptives Beamforming und KI-gestützte Überlastungsverwaltung, wobei allein im Jahr 2024 mehr als 6.100 globale Anmeldungen eingereicht wurden. Die Differenzierung der Anbieter hängt zunehmend von Softwarefunktionen und Abonnementdiensten ab statt von reinen Hardware-Spezifikationen: Eero Secure, NETGEAR Armor und TP-Link HomeShield erzielen jeweils monatliche ARPUs zwischen 3 und 10 USD.

Strategische Partnerschaften veranschaulichen den Schwenk zur vertikalen Integration. Cisco arbeitet mit NVIDIA zusammen, um Silicon-One-ASICs in Spectrum-X-Ethernet-Fabrics zu integrieren und so KI-natives Netzwerken für Edge-Inferenz-Workloads voranzutreiben. Amazon integriert Matter-Controller und Alexa-Sprachdienste direkt in Wi-Fi-7-Knoten und erschließt Cross-Selling-Möglichkeiten im gesamten Geräte-Ökosystem. MaxLinears Einführung des Puma-8-Chipsatzes stört Broadcoms etablierte Position im DOCSIS-4.0-Silizium, indem er die typische Leistungsaufnahme halbiert und lüfterlose Gateway-Designs ermöglicht und OEMs wie Askey und CommScope anzieht.

Neueinsteiger verfolgen dienstleistungsbasierte Modelle, die der Hardware-Kommodifizierung entgegenwirken. Cloud-verwaltete Mesh-Plattformen bieten Abonnementlizenzen für Ferndiagnose, Firmware-Orchestrierung und Kindersicherung an und generieren wiederkehrende Einnahmen, selbst wenn die Hardware-Durchschnittsverkaufspreise sinken. Die Lieferkettenvolatilität hat zu selektivem Reshoring geführt: NETGEAR hat die Fertigung in Mexiko ausgebaut, um das Zollrisiko zu mindern, während taiwanesische EMS-Anbieter in Malaysia und Vietnam investieren, um das Risiko zu diversifizieren. Regulatorische Compliance-Fähigkeiten entwickeln sich zu Wettbewerbsvorteilen; größere Anbieter unterhalten dedizierte Sicherheitsreaktionsteams und erzielen schnellere Patch-Durchlaufzeiten, was Vertrauensvorteile gegenüber europäischen Betreibern schafft, die strengen Offenlegungsregelungen unterliegen.

Branchenführer im Markt für Heimnetzwerkgeräte

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Charter Communications und Comcast unterzeichneten einen mehrjährigen Pakt mit T-Mobile zur Nutzung des 5G-Netzes für mobile Geschäftsdienste, die 2026 starten sollen.

- Juli 2025: MaxLinear stellte den lüfterlosen Puma-8-DOCSIS-4.0-Chipsatz vor, mit OEM-Unterstützung von Askey und CommScope.

- Juli 2025: Die FCC genehmigte Bell Canadas 5,1-Milliarden-USD-Übernahme von Ziply Fiber und hob Beschränkungen bezüglich ausländischer Eigentümerschaft auf.

Berichtsumfang des globalen Marktes für Heimnetzwerkgeräte

| Kabelgebunden |

| Kabellos |

| Router |

| Reichweitenverstärker |

| Netzwerkadapter |

| Modems |

| Smart Hubs |

| Sonstige Komponenten |

| Wi-Fi |

| Ethernet |

| Powerline |

| Telekommunikation |

| Smart Home |

| IT |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Kabelgebunden | ||

| Kabellos | |||

| Nach Komponente | Router | ||

| Reichweitenverstärker | |||

| Netzwerkadapter | |||

| Modems | |||

| Smart Hubs | |||

| Sonstige Komponenten | |||

| Nach Konnektivitätstechnologie | Wi-Fi | ||

| Ethernet | |||

| Powerline | |||

| Nach Branchenvertikale | Telekommunikation | ||

| Smart Home | |||

| IT | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimnetzwerkgeräte im Jahr 2025?

Die Marktgröße für Heimnetzwerkgeräte beläuft sich im Jahr 2025 auf 21,58 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 5,77 % stetig wachsen.

Welcher Gerätetyp generiert heute den größten Umsatz?

Kabellose Produkte führen mit 78,48 % des Werts im Jahr 2024, da mesh-fähige Wi-Fi-6/6E/7-Systeme zur Standardwahl für die Abdeckung des gesamten Hauses werden.

Was treibt die Nachfrage nach Wi-Fi-7-Geräten?

Multi-Gig-Glasfaserdienste, hybride Arbeitsverkehrslasten und die geringere Interferenz des 6-GHz-Spektrums veranlassen Haushalte zur Einführung von Wi-Fi-7-Routern und Mesh-Kits.

Warum wachsen Smart Hubs schneller als herkömmliche Router?

Smart Hubs vereinen Routing, Sprachsteuerung und Matter-konforme IoT-Koordination in einem Gerät, vereinfachen die Verwaltung und reduzieren die Gesamtanzahl der Hardware pro Haushalt.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2030 eine CAGR von 6,23 %, da FTTR-Projekte in China, Japan und Südkorea fortschrittliche CPE erfordern, die symmetrisches Multi-Gig-Breitband bewältigen können.

Wie werden neue EU-Vorschriften die Anbieter beeinflussen?

Der Cyber Resilience Act und Ökodesign-Leistungsobergrenzen erhöhen die Ingenieur- und Zertifizierungskosten und begünstigen größere Marken, die Compliance-Ausgaben über mehrere Produktlinien amortisieren können.

Seite zuletzt aktualisiert am: