Marktgröße und Marktanteil für sensorgestützte Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

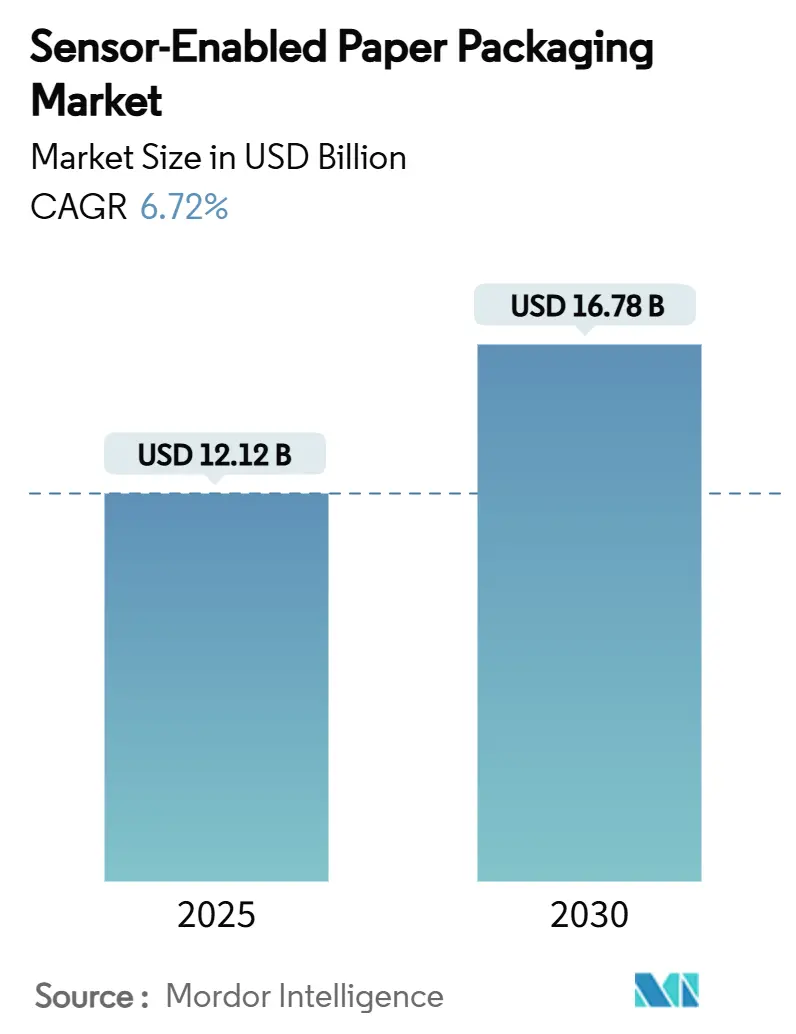

| Marktgröße (2025) | 12.12 Milliarden US-Dollar |

| Marktgröße (2030) | 16.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sensorgestützte Papierverpackungen von Mordor Intelligence

Die Marktgröße für sensorgestützte Papierverpackungen wird im Jahr 2025 auf 12,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 16,78 Milliarden USD erreichen, was einer CAGR von 6,72 % über den Zeitraum entspricht. Diese Aussicht spiegelt die zunehmenden regulatorischen Vorgaben wie FSMA 204 in den Vereinigten Staaten und den Digitalen Produktpass der Europäischen Union wider, verbunden mit Markenverpflichtungen zur Reduzierung von Kunststoffen, die gemeinsam faserbasierte Verpackungen in Richtung eingebetteter Sensorfunktionen drängen. Das Wachstum des E-Commerce-Volumens, insbesondere im asiatisch-pazifischen Raum, verstärkt die Nachfrage nach Echtzeit-Sendungsverfolgung, während rasante Fortschritte in der gedruckten Elektronik die Tag-Kosten weiter senken und die Anwendungsmöglichkeiten erweitern. Kühlkettenausfälle bei Lebensmitteln und Arzneimitteln verdeutlichen den ungedeckten Bedarf an kontinuierlicher Temperaturüberwachung und positionieren sensorgestützte Papierverpackungen als kosteneffiziente Alternative zu kunststoffbasierten intelligenten Verpackungen. Risikokapitalinvestitionen in biobasierte Tinten und NFC-in-Papier-Start-ups stärken die Innovationspipeline, auch wenn Bedenken hinsichtlich der Kontamination des Recyclingstroms und Kostenaufschläge kurzfristige Gegenwindfaktoren bleiben.

Wichtigste Erkenntnisse des Berichts

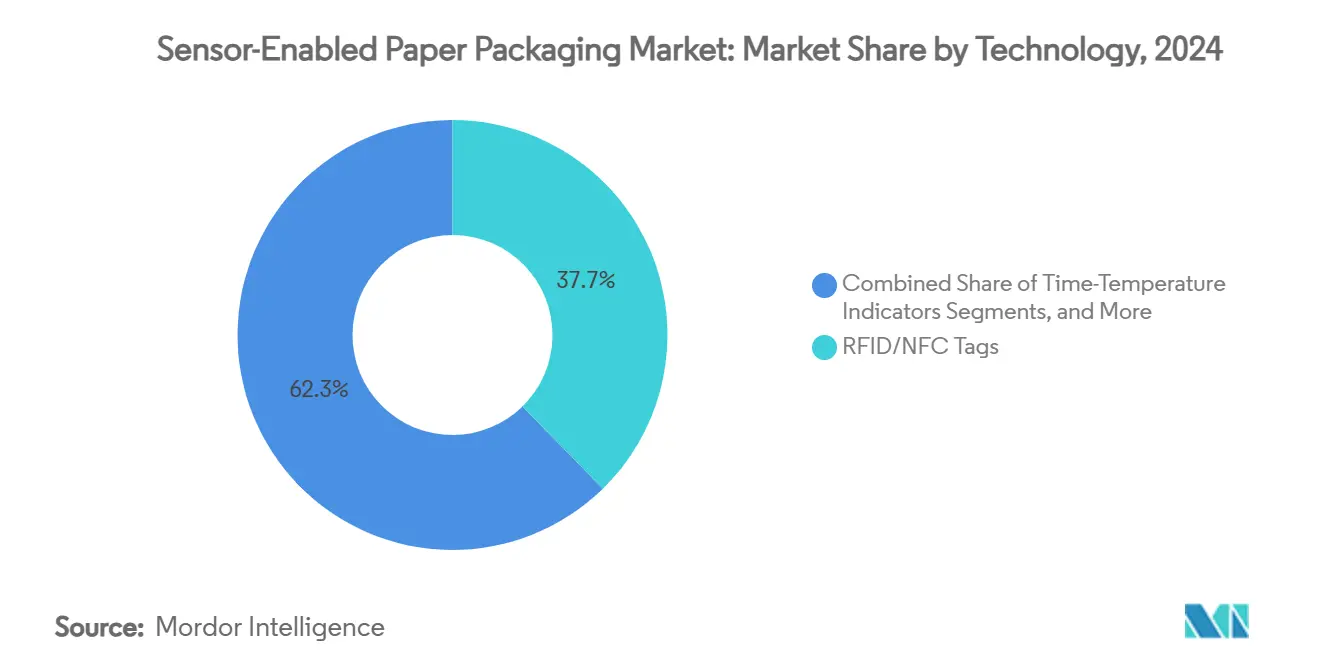

- Nach Technologie führten RFID/NFC-Tags mit einem Marktanteil von 37,67 % am Markt für sensorgestützte Papierverpackungen im Jahr 2024.

- Nach Verpackungstyp wird die Marktgröße für sensorgestützte Papierverpackungen im Segment Etiketten und Tags zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 16,75 % wachsen.

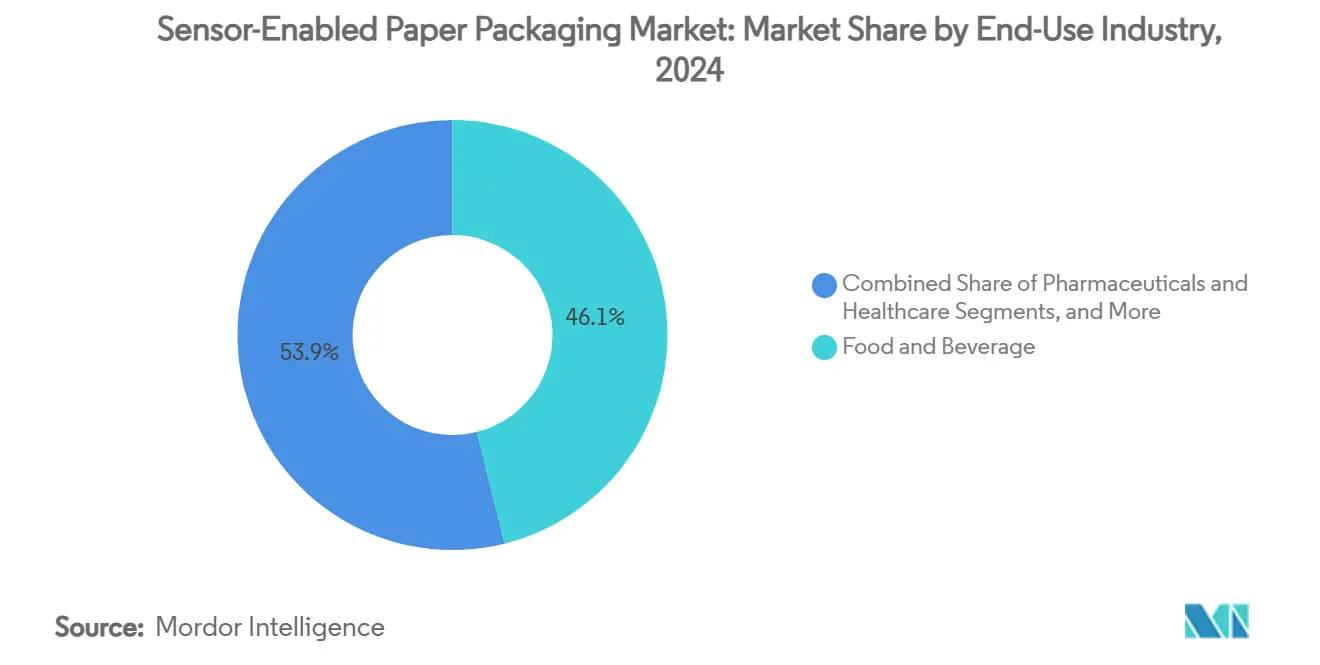

- Nach Endverbrauchsbranche hielt der Bereich Lebensmittel und Getränke im Jahr 2024 einen Marktanteil von 46,12 % am Markt für sensorgestützte Papierverpackungen.

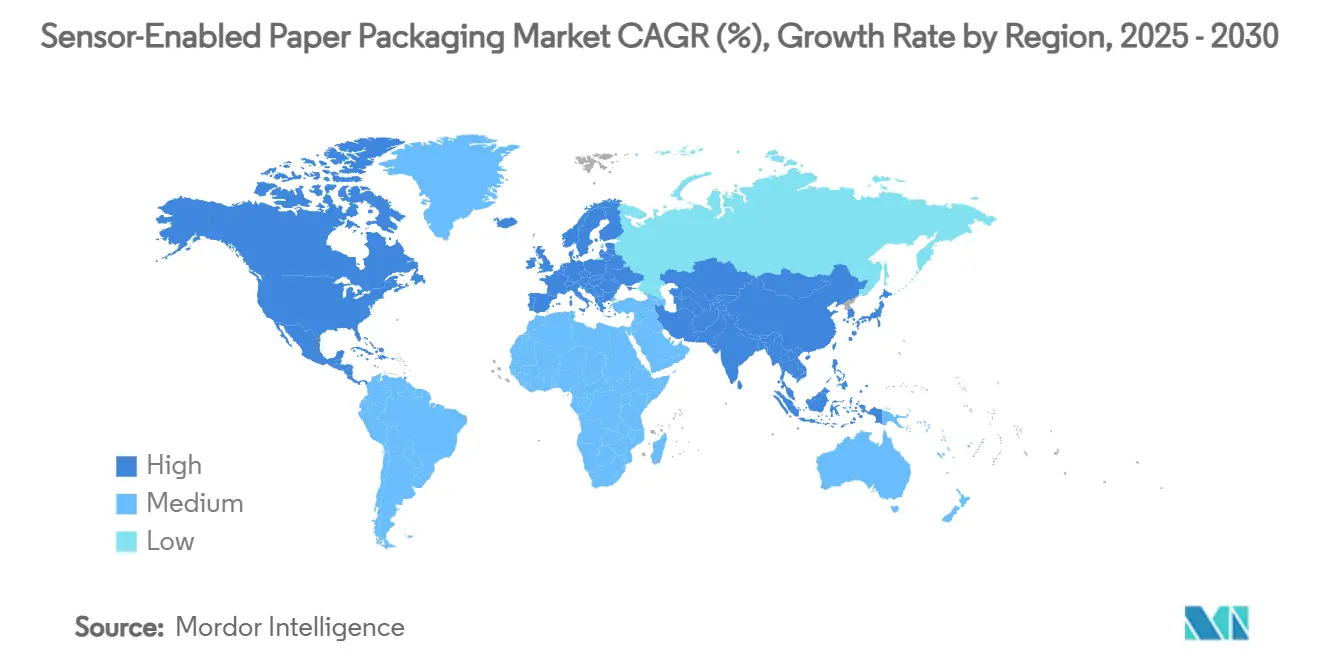

- Nach Geografie wird die Marktgröße für sensorgestützte Papierverpackungen im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,12 % wachsen.

Globale Trends und Erkenntnisse im Markt für sensorgestützte Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lückenlose Kühlkettenrückverfolgbarkeit bei verderblichen Lebensmitteltransporten | +1.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strengere Lebensmittelsicherheits- und Serialisierungsvorschriften (FSMA 204, Digitaler Produktpass der EU) | +1.5% | Nordamerika und EU primär, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Anstieg des E-Commerce und des Omnichannel-Logistikbedarfs nach Track-and-Trace-Lösungen | +1.2% | Global, angeführt von APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Markenverpflichtungen zur Kunststoffreduktion treiben die Einführung faserbasierter intelligenter Verpackungen voran | +0.9% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Rasante Fortschritte in der gedruckten Elektronik ermöglichen kostengünstiges chipfreies RFID auf Papier | +0.7% | Global, Fertigung konzentriert in APAC | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in biobasierte Sensortinten und NFC-in-Papier-Start-ups | +0.4% | Risikokapital-Ökosysteme in Nordamerika und der EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an lückenloser Kühlkettenrückverfolgbarkeit bei verderblichen Lebensmitteltransporten

Kühlkettenausfälle kosten die globale Lebensmittelindustrie jährlich 35 Milliarden USD, wobei Temperaturabweichungen 30 % der Pharma- und 25 % der Frischwarentransporte betreffen. Lösungen im Markt für sensorgestützte Papierverpackungen betten Zeit-Temperatur-Indikatoren und Gassensoren in Fasersubstrate ein und liefern kontinuierliche Daten, die herkömmliche Verpackungen nicht bieten können. Japans METI leitete 2024 RFID-Pilotprojekte in Convenience-Stores ein, um die Bestandsverwaltung kurzlebiger Waren zu automatisieren, Abfall zu reduzieren und die Frischekonformität zu verbessern[1]Ministerium für Wirtschaft, Handel und Industrie, „Demonstrationstests zur Lebensmittelabfallreduzierung unter Nutzung elektronischer Tags”, meti.go.jp. Papierbasierte pH-Sensoren haben eine Genauigkeit von 95 % bei der Überwachung der Frische von Meeresfrüchten nachgewiesen, was die kommerzielle Reife unterstreicht. Da die GDP-Richtlinien die Temperatur-Dokumentationsanforderungen verschärfen, schreiben Pharmaunternehmen zunehmend faserbasierte intelligente Kartons vor, um Compliance- und Nachhaltigkeitsziele zu vereinen. Folglich bleibt die Kühlkettenrückverfolgbarkeit bis 2030 der größte inkrementelle Treiber des Marktes für sensorgestützte Papierverpackungen.

Strengere Lebensmittelsicherheits- und Serialisierungsvorschriften (FSMA 204, Digitaler Produktpass der EU)

Die FSMA-204-Regel der FDA schreibt ab Januar 2026 Rückverfolgbarkeitscodes und wichtige Datenelemente für 16 Hochrisiko-Lebensmittelkategorien vor und drängt Lieferanten dazu, automatische Datenerfassungstechnologien auf Verpackungsebene einzubetten. Parallel dazu verlangt der Digitale Produktpass der EU ab 2024 Lebenszyklusransparenz für nahezu alle im Block verkauften Produkte und schafft damit einen zusammenhängenden Compliance-Rahmen, der die Sensorintegration begünstigt. GS1-Standards haben sich als Interoperabilitätsgrundlage etabliert und standardisieren RFID- und NFC-Datenstrukturen über Grenzen hinweg. Frühe Anwender berichten von schnelleren Rückrufen und niedrigeren Arbeitskosten durch automatisierte Datensatzerstellung, was die Sensoraufschläge ausgleicht. Da die Vorschriften in den nächsten zwei Jahren schrittweise eingeführt werden, steigen die Adoptionskurven in Nordamerika und Europa rasch an, bevor sie sich auf asiatisch-pazifische Exporteure ausbreiten, die diese Märkte bedienen. Compliance-Sicherheit wird daher zu einem zentralen Wertversprechen im Markt für sensorgestützte Papierverpackungen.

Anstieg des E-Commerce und des Omnichannel-Logistikbedarfs nach Track-and-Trace-Lösungen

Das globale Paketvolumen überstieg 2024 die Marke von 100 Milliarden Einheiten, wobei 40 % Temperaturkontrolle erforderten und 60 % Echtzeit-Tracking benötigten. Omnichannel-Einzelhändler erwarten heute eine artikelgenaue Sichtbarkeit vom Verteilzentrum bis zur Haustür, was herkömmliche Barcodes unter beispiellosen Druck setzt. Avery Dennisons Plattform für intelligente Etiketten gewann 2024 einen bedeutenden US-amerikanischen Lebensmitteleinzelhandelskunden und verbesserte die Bestandsgenauigkeit sowie die Reduzierung von Schwund durch papierbasierte UHF-RFID-Tags. Im asiatisch-pazifischen Raum ermöglicht per Smartphone lesbares NFC in gefalteten Kartons die Einbindung nach dem Kauf und die Aktivierung von Garantien, was mit Märkten übereinstimmt, in denen die Durchdringung des mobilen Handels 25 % übersteigt. Die daraus resultierende Datengranularität speist prädiktive Analysen, die Routing und Nachschub optimieren und Gesamtkosteneinsparungen erschließen, die den inkrementellen Verpackungsaufwand überwiegen. Folglich stellt der Omnichannel-Logistikbereich einen schnell wachsenden Umsatzpool für den Markt für sensorgestützte Papierverpackungen dar.

Markenverpflichtungen zur Kunststoffreduktion treiben die Einführung faserbasierter intelligenter Verpackungen voran

Mehr als 400 globale Marken haben sich verpflichtet, Einwegkunststoffe bis 2030 zu eliminieren, was einen Schwenk hin zu recycelbaren Faserverpackungen auslöst, die dennoch die interaktiven Funktionen liefern, die historisch von Kunststoffen bereitgestellt wurden. Die EU-Verordnung über Verpackungen und Verpackungsabfälle setzt Recyclingfähigkeits- und Mindestanteile an Recyclingmaterial durch und macht sensorgeeignete Papierformate zu einer Compliance-Abkürzung. Amcors AmFiber Performance Paper, dem im Januar 2025 ein europäisches Patent erteilt wurde, zeigt, dass hochbarrierefähige recycelbare Substrate gedruckte Antennen und Feuchtigkeitssensoren sicher aufnehmen können, ohne die Faserwiedergewinnungsraten zu beeinträchtigen. Marken aus der Unterhaltungselektronik und Kosmetik nutzen diese Verpackungen, um Manipulationsschutz mit digitalem Storytelling über Smartphone-Tap-Erlebnisse zu verbinden. Nachhaltigkeitskennzahlen von der CO₂-Reduzierung bis zur Recyclingfähigkeit am Straßenrand konvergieren dadurch mit digitalen Engagement-KPIs und verstärken den Adoptionsschwung in Premium-Kategorien.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Stückkosten eingebetteter Sensoren gegenüber sehr knappen Verpackungsmargen | -1.1% | Global, am stärksten in preissensiblen APAC-Märkten | Kurzfristig (≤2 Jahre) |

| Risiko der Kontamination des Recyclingstroms durch elektronische Komponenten | -0.8% | EU und Nordamerika mit fortgeschrittener Recyclinginfrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an globalen Interoperabilitätsstandards für Sensordatenplattformen | -0.6% | Global, insbesondere grenzüberschreitende Lieferketten betreffend | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei verbraucherorientierten intelligenten Verpackungen | -0.4% | EU und Nordamerika mit strengen Datenschutzvorschriften | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten eingebetteter Sensoren gegenüber sehr knappen Verpackungsmargen

Herkömmliche Faserverpackungen kosten 0,02–0,05 USD pro Einheit, während sensorintegrierte Versionen zwischen 0,15 und 0,50 USD liegen, was einem Aufschlag von bis zu 1.000 % entspricht, den viele Waren mit geringer Marge nicht absorbieren können. Die Bruttomargen der Verarbeiter liegen bei 8–15 %, sodass eine breite Einführung entweder hochwertige Produkte oder einen ROI aus Abfallreduzierung und Diebstahlprävention erfordert. Tetra Paks Pilotprojekt für intelligente Kartons zeigte einen Anstieg der Produktionskosten um 38,66 %, der durch Haltbarkeitsgewinne bei Milchprodukten ausgeglichen wurde. APAC-Hersteller spüren den Druck am stärksten, angesichts des Wettbewerbspreisdrucks und der begrenzten Zahlungsbereitschaft für Rückverfolgbarkeit. Marktteilnehmer konzentrieren sich daher auf chipfreies RFID und gedruckte Indikatoren, die Siliziumkosten umgehen, aber eine echte Preisparität ist noch mindestens zwei Jahre entfernt.

Risiko der Kontamination des Recyclingstroms durch elektronische Komponenten

Eingebettete Schaltkreise gefährden die Faserqualität beim Einpulpen und untergraben damit die Kreislaufwirtschaftslogik, die der papiergestützten Substitution zugrunde liegt[2]Europäische Union, „Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle”, europa.eu. Die Verordnung (EU) 2025/40 legt strenge Kontaminationsgrenzwerte fest und verpflichtet Hersteller, die vollständige Recyclingfähigkeit nachzuweisen. Bestehende Mühlen können metallische Antennrückstände oder Polymersubstrate nicht trennen, was die Kosten für die Spezialrückgewinnung erhöht. Forschungen zu wasserlöslichen Leitern und cellulosebasierten Platten bieten potenzielle Abhilfe, aber kommerzielle Pilotversuche bleiben begrenzt. Bis ausgereifte End-of-Life-Lösungen vorliegen, könnten Käufer in Europa und Nordamerika sensorgestützte Formate auf geschlossene Lieferketten beschränken, was das kurzfristige Wachstum in diesen Regionen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von RFID/NFC inmitten kolorimetrischer Innovation

RFID/NFC-Tags erzielten 2024 einen Marktanteil von 37,67 % am Markt für sensorgestützte Papierverpackungen, unterstützt durch eine ausgereifte Leserinfrastruktur in Einzelhandels- und Logistikkanälen. Kolorimetrische und thermochrome Tinten werden jedoch bis 2030 voraussichtlich eine CAGR von 15,62 % verzeichnen, angetrieben durch kostengünstige Verderbnisanzeiger, die weder Elektronik noch spezielle Lesegeräte benötigen.

Die Branche für sensorgestützte Papierverpackungen kombiniert zunehmend chipfreies RFID mit gassensierenden Überzügen, um die doppelten Ziele der Authentifizierung und Frischeüberwachung zu erfüllen. Zeit-Temperatur-Indikatoren bleiben im Pharma- und Meeresfrüchteexport unverzichtbar, während aufkommende Biosensoren Ethylen zur Verlängerung der Haltbarkeit von Frischprodukten erkennen. Die Ausweitung von Patenten für gedruckte Elektronik signalisiert eine anhaltende Kostenkompression, die die RFID/NFC-Führungsposition aufrechterhält und gleichzeitig das Wettbewerbsfeld erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Führungsposition von Wellpappe mit Beschleunigung bei Etiketten

Wellpappkartons beanspruchten 2024 mit 41,23 % den größten Anteil an der Marktgröße für sensorgestützte Papierverpackungen, da der E-Commerce langlebige Außenverpackungen bevorzugt, die Antennen ohne strukturelle Beeinträchtigung aufnehmen. Etiketten und Tags, die häufig nach der Verarbeitung aufgebracht werden, sollen mit einer CAGR von 16,75 % wachsen, da Marken artikelgenaue Analysen wünschen, ohne die primären Verpackungslinien umzurüsten.

Kartonage behält ihre Bedeutung im schnellebigen Konsumgüterbereich, wo Grafiken eine Rolle spielen, und flexible Beutel integrieren Feuchtigkeitspunkte für Frischehinweise bei Snacks. Spezielle Flüssigkartons fügen Temperaturstreifen zu Milch- und Saftkartons hinzu. Diese hybriden Wege veranschaulichen, wie Lösungen im Markt für sensorgestützte Papierverpackungen Formen an unterschiedliche Produktgeometrien anpassen.

Nach Endverbrauchsbranche: Dominanz von Lebensmitteln mit Anstieg der Kühlkette

Lebensmittel und Getränke hielten 2024 einen Marktanteil von 46,12 % am Markt für sensorgestützte Papierverpackungen, da FSMA-204-Compliance und die Verbrauchernachfrage nach Haltbarkeitsdaten zusammentrafen. Logistik- und dedizierte Kühlkettenanwendungen sollen bis 2030 eine CAGR von 17,80 % verzeichnen, was das Wachstum pharmazeutischer Biologika und globale Impfstoffverteilungsprotokolle widerspiegelt.

Pharmaverpackungen betten serialisierte UHF-Tags und Zeit-Temperatur-Streifen ein, um GDP-Richtlinien zu erfüllen, während Marken aus der Unterhaltungselektronik NFC zur Fälschungsschutzverifizierung einbetten. Kosmetikmarken nutzen Tap-to-Reorder-Funktionen, und Industrienutzer überwachen die Feuchtigkeit für empfindliche Komponenten. Diese Breite unterstreicht die branchenübergreifende Relevanz des Marktes für sensorgestützte Papierverpackungen.

Geografische Analyse

Der asiatisch-pazifische Raum führt sowohl bei der Nachfrage als auch bei der Produktion im Markt für sensorgestützte Papierverpackungen. Chinas integriertes Lieferkettenökosystem verbindet kostengünstige Verarbeitung mit lokalen Fertigungsstätten für gedruckte Elektronik und beschleunigt die Einführung bei grenzüberschreitenden E-Commerce-Paketen. Der indische Markt soll bis 2025 einen Gesamtwert von 204,81 Milliarden USD im Bereich Papierverpackungen erreichen, und staatliche Anreize für die Digitalisierung von KMU fördern Pilotprojekte für intelligente Verpackungen[3]Invest India, „Papier und Verpackung”, investindia.gov.in. Japans RFID-Pilotprojekte in Convenience-Store-Ketten demonstrieren politisch gesteuerte Skalierungsmodelle, die Lebensmittelabfälle reduzieren.

Nordamerika bleibt von zentraler Bedeutung, da FSMA 204 ab Januar 2026 eine obligatorische Rückverfolgbarkeit für Hochrisiko-Lebensmittel vorschreibt. Die Kühlketteninfrastruktur setzt bereits Datenlogger ein, was den Übergang zu Einweg-Intelligentkartons nahtlos gestaltet. Risikokapital konzentriert sich im Silicon Valley und in Boston und fördert Entwickler biologisch abbaubarer Tinten, die mit Verarbeitern für Pilotläufe zusammenarbeiten.

Europas Digitaler Produktpass und die Verordnung 2025/40 kodifizieren Recyclingfähigkeit und Transparenz und intensivieren die Forschung und Entwicklung von abnehmbaren oder löslichen Antennen, um Mühlenkontamination zu vermeiden. Nordische und DACH-Länder sind Vorreiter bei Recyclingstandards für sensorgestützte Verpackungen, während Südeuropa sich auf hochwertige Olivenöl- und Weinexporte konzentriert, die Premium-Rückverfolgbarkeitsfunktionen rechtfertigen. Der Nahe Osten und Afrika zeigen eine aufkeimende Einführung, hauptsächlich bei Pharma-Reexporten über Freizonen am Golf und temperatursensiblen Agrarlebensmitteltransporten in die EU.

Wettbewerbslandschaft

Der Markt für sensorgestützte Papierverpackungen ist mäßig fragmentiert, wobei die fünf größten Verarbeiter und Technologieanbieter gemeinsam weniger als 30 % des globalen Umsatzes kontrollieren. International Paper, Smurfit WestRock und Graphic Packaging nutzen Mühlenkapazitäten und Markenbeziehungen, um Sensorschichten während des Wellens oder Beschichtens zu integrieren. Technologiespezialisten wie Avery Dennison, Thinfilm Electronics und Blue Bite konzentrieren sich auf gedruckte Schaltkreise, Cloud-Plattformen und smartphone-basierte Verbrauchererlebnisse.

Strategische Kooperationen verwischen die Grenzen: Amcor arbeitet mit Start-ups für biobasierte Tinten zusammen, während Smurfit WestRock chipfreies RFID in einwandigen Linern für Paketsendungen pilotiert. Patentanmeldungen konzentrieren sich auf flexible Leiter, feuchtigkeitsreaktive Substrate und kompostierbare Antennen, was auf defensive IP-Strategien hindeutet, während die Stückkosten sinken.

Vorschriften prägen den Wettbewerb zunehmend. Verarbeiter mit ISO-13485- oder pharmazeutischer Reinraumkapazität sichern sich Verträge für Impfstoffverpackungen, die validierte Sensoren erfordern. Einzelhändler bevorzugen Anbieter, die Cloud-Dashboards mit physischen Tags bündeln, was die vertikale Integration zwischen Materialwissenschaft und SaaS-Schichten im Markt für sensorgestützte Papierverpackungen beschleunigt.

Marktführer im Bereich sensorgestützte Papierverpackungen

Stora Enso Oyj

Avery Dennison Corp. (Smartrac)

Amcor plc

3M Company

Smurfit Westrock Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amcor erhielt europäischen Patentschutz für AmFiber Performance Paper, das hochbarrierefähige recycelbare Verpackungen ermöglicht, die mit eingebetteten Sensoren kompatibel sind.

- Juli 2024: Die FDA aktualisierte die Leitlinien für Lebensmittelkontaktmitteilungen, klärte Widerrufverfahren und erleichterte die Genehmigungen für neue Sensorsubstrate.

- Februar 2024: Die EU startete offiziell den Digitalen Produktpass, der Lebenszyklusransparenz vorschreibt und die Nachfrage nach intelligenten Verpackungen ankurbelt.

- Januar 2024: Japans METI weitete RFID-gestützte Pilotprojekte zur Lebensmittelabfallreduzierung in Convenience-Stores im ganzen Land aus.

Berichtsumfang des globalen Marktes für sensorgestützte Papierverpackungen

| RFID/NFC-Tags |

| Zeit-Temperatur-Indikatoren |

| Gassensoren und Biosensoren |

| Feuchtigkeits- und Hygrometersensoren |

| Kolorimetrische und thermochrome Tinten |

| Sonstige (QR/gedruckte Elektronik) |

| Wellpappkartons |

| Kartonage und Faltschachteln |

| Flexible Papierverpackungen und Beutel |

| Etiketten und Tags |

| Sonstige (Flüssigkarton, Spezialpapiere) |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Logistik und Kühlkette |

| Unterhaltungselektronik |

| Kosmetik und Körperpflege |

| Sonstige (Industrie, Automobil) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | RFID/NFC-Tags | ||

| Zeit-Temperatur-Indikatoren | |||

| Gassensoren und Biosensoren | |||

| Feuchtigkeits- und Hygrometersensoren | |||

| Kolorimetrische und thermochrome Tinten | |||

| Sonstige (QR/gedruckte Elektronik) | |||

| Nach Verpackungstyp | Wellpappkartons | ||

| Kartonage und Faltschachteln | |||

| Flexible Papierverpackungen und Beutel | |||

| Etiketten und Tags | |||

| Sonstige (Flüssigkarton, Spezialpapiere) | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | |||

| Logistik und Kühlkette | |||

| Unterhaltungselektronik | |||

| Kosmetik und Körperpflege | |||

| Sonstige (Industrie, Automobil) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für sensorgestützte Papierverpackungen?

Der Markt wird im Jahr 2025 auf 12,12 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 6,72 % auf 16,78 Milliarden USD wachsen.

Welche Region führt den Markt für sensorgestützte Papierverpackungen an?

Der asiatisch-pazifische Raum führt mit einem Anteil von 37,25 % im Jahr 2024 und soll bis 2030 mit einer CAGR von 6,12 % das stärkste Wachstum aufrechterhalten.

Welches Technologiesegment dominiert den Markt?

RFID/NFC-Tags dominieren mit einem Anteil von 37,67 % im Jahr 2024 aufgrund der etablierten Infrastruktur und der breiten Einführung in der Lieferkette.

Welche Endverbrauchsbranche erzeugt die höchste Nachfrage?

Anwendungen im Bereich Lebensmittel und Getränke machen 46,12 % der Nachfrage im Jahr 2024 aus, angetrieben durch regulatorische Rückverfolgbarkeit und den Bedarf an Frischeüberwachung.

Warum wechseln Marken zu sensorgestützten Papierverpackungen?

Unternehmerische Verpflichtungen zur Kunststoffreduktion und strenge EU-Recyclingvorschriften veranlassen Marken, faserbasierte Verpackungen einzuführen, die dennoch Rückverfolgbarkeit, Fälschungsschutz und Verbrauchereinbindungsfunktionen bieten.

Seite zuletzt aktualisiert am: