Marktgröße und Marktanteil für essbare beschichtete Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

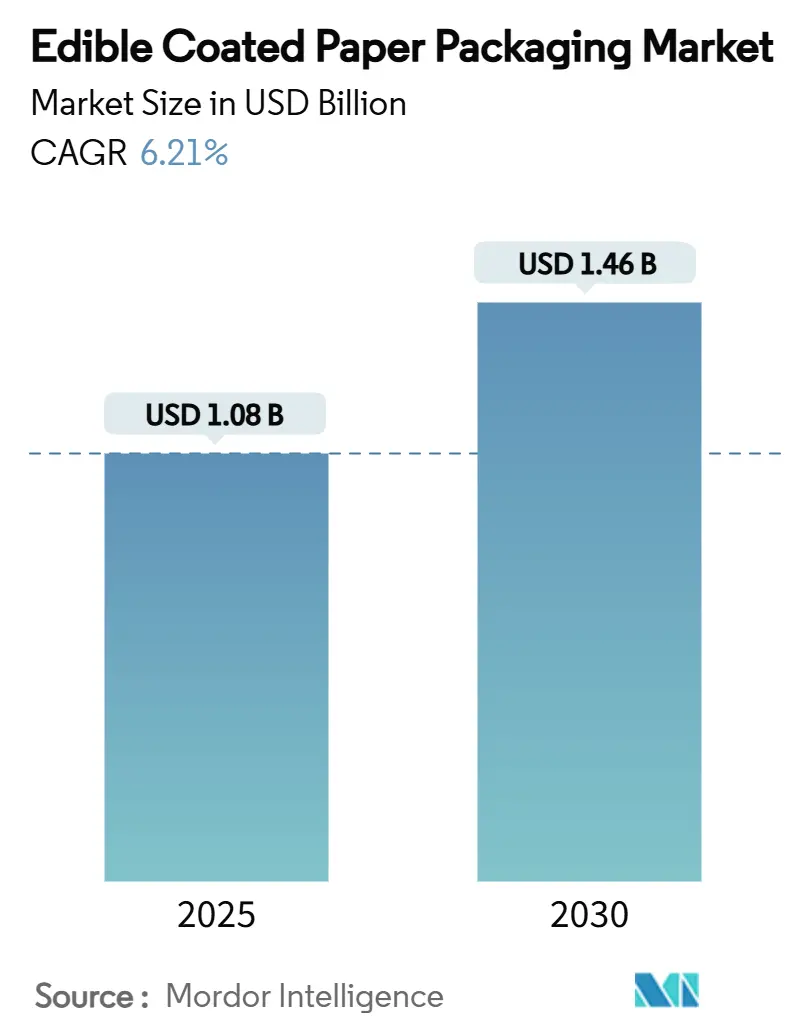

| Marktgröße (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2030) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für essbare beschichtete Papierverpackungen von Mordor Intelligence

Die Marktgröße für essbare beschichtete Papierverpackungen erreichte im Jahr 2025 einen Wert von 1,08 Milliarden USD und wird voraussichtlich bis 2030 auf 1,46 Milliarden USD anwachsen, was einem CAGR von 6,21 % im betrachteten Zeitraum entspricht. Strengere Gesetzgebung zu Kunststoffabfällen, unternehmerische Nachhaltigkeitsverpflichtungen und nachgewiesene Fortschritte bei Biopolymer-Barrieren gestalten die Materialauswahl entlang der Lebensmittelwertschöpfungsketten neu. Unternehmen, die die Wissenschaft der Verbundbarrieren beherrschen, erreichen eine funktionale Gleichwertigkeit mit dünnen Kunststofflaminaten und erschließen neue Premiumkanäle. Gleichzeitig wird die Skalierung von Beschichtungslinien durch niedrigere Kapitalkosten infolge ESG-gebundener Finanzierung erleichtert. Europa verankert die frühe Marktdurchdringung aufgrund verbindlicher Vorschriften zu Recyclingmaterialanteilen, während Asien-Pazifik das stärkste Wachstum auf der Grundlage regulatorischer Modernisierung und einer wachsenden Mittelschicht verzeichnet. Die Fragmentierung hält an, doch die Zusammenarbeit zwischen spezialisierten Start-ups und globalen Verarbeitern beschleunigt die Markteinführungszeit für leistungsstarke Formate.

Wichtigste Erkenntnisse des Berichts

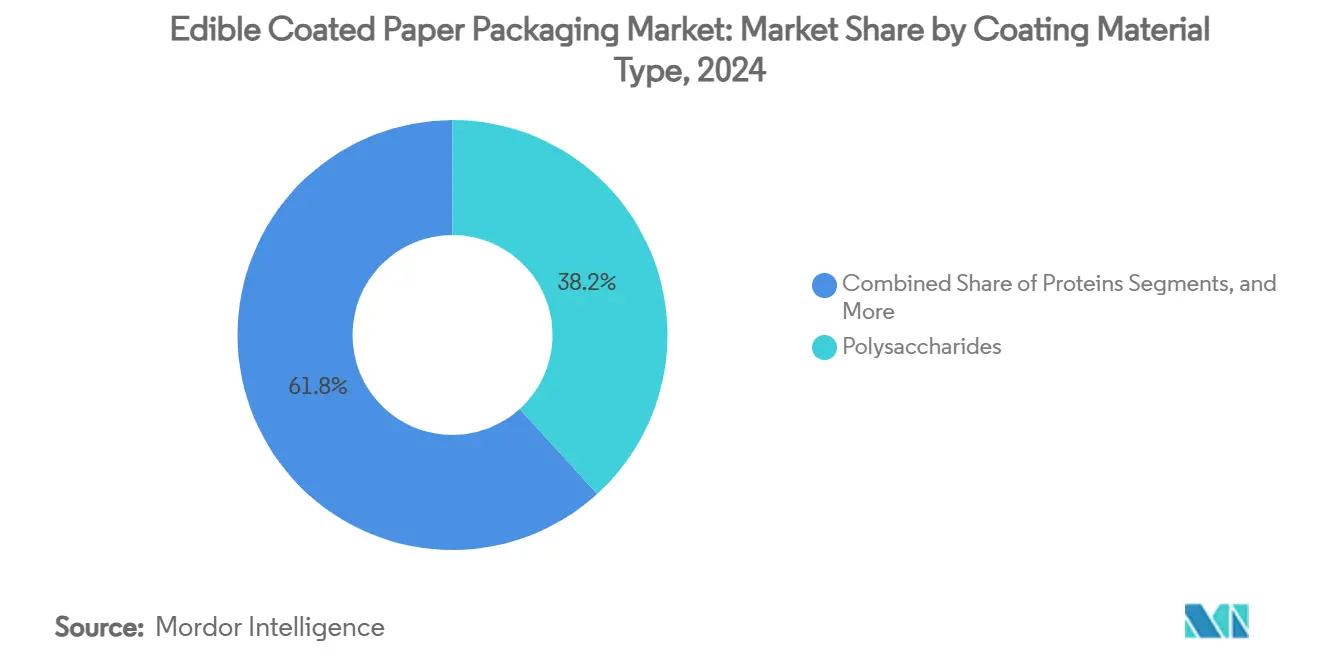

- Nach Beschichtungsmaterial führten Polysaccharide mit einem Marktanteil von 38,24 % am Markt für essbare beschichtete Papierverpackungen im Jahr 2024.

- Nach Anwendung wird die Marktgröße für essbare beschichtete Papierverpackungen im Segment Frischprodukte und verzehrfertige Mahlzeiten voraussichtlich mit einem CAGR von 7,46 % zwischen 2025 und 2030 wachsen.

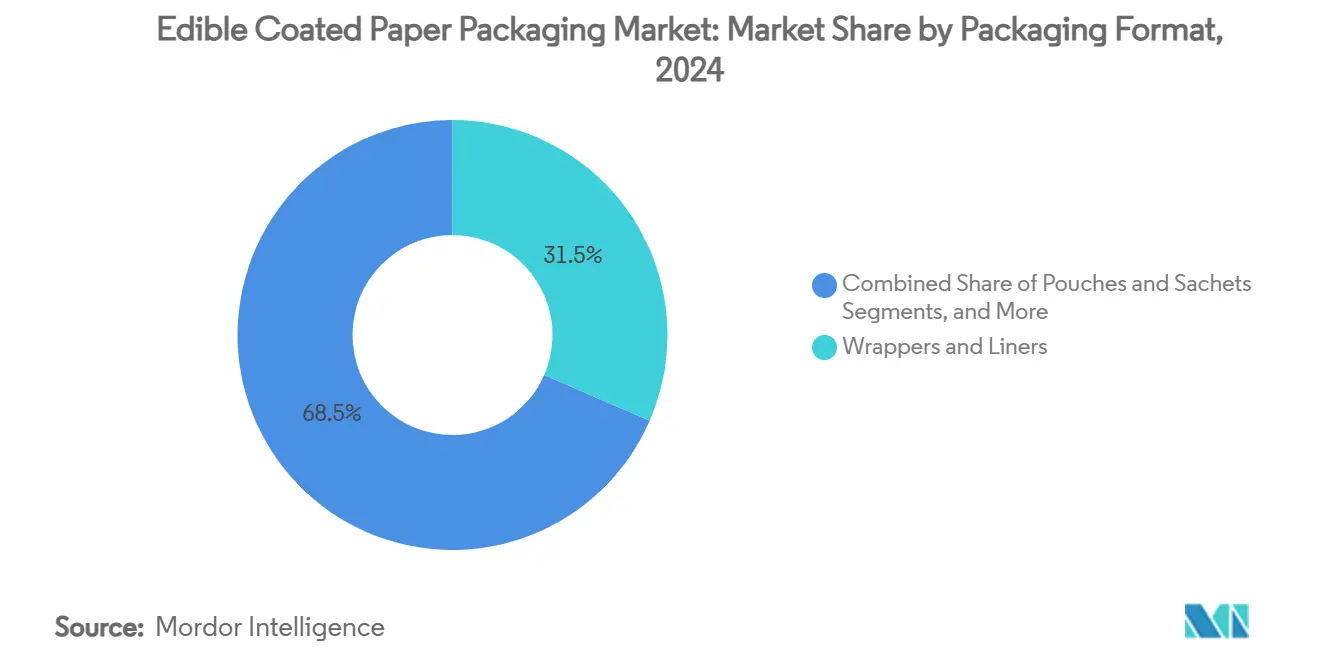

- Nach Verpackungsformat hielten Umhüllungen und Einlagen im Jahr 2024 einen Marktanteil von 31,53 % am Markt für essbare beschichtete Papierverpackungen.

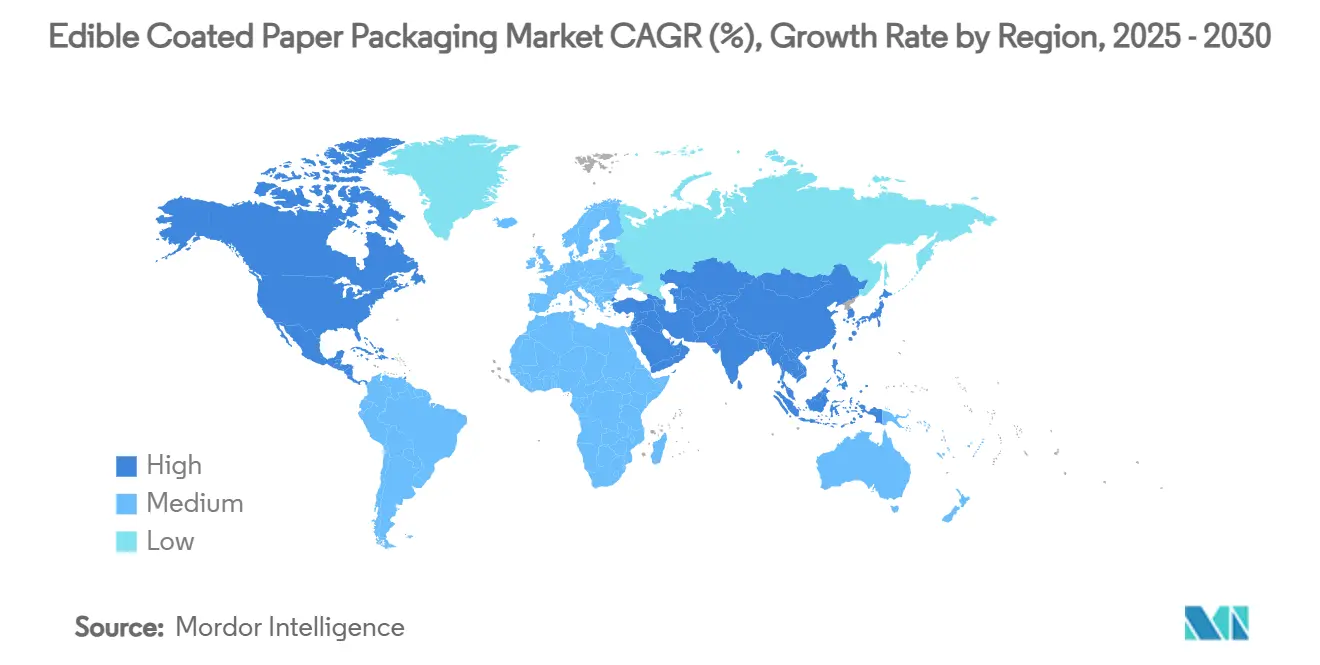

- Nach Geografie wird die Marktgröße für essbare beschichtete Papierverpackungen in der Region Asien-Pazifik voraussichtlich mit einem CAGR von 7,28 % zwischen 2025 und 2030 wachsen.

Globale Trends und Erkenntnisse im Markt für essbare beschichtete Papierverpackungen

Auswirkungsanalyse der Treiber*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzgebung zu Kunststoffabfällen beschleunigt die Nachfrage nach essbaren Beschichtungen | +1.2 % | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmerische Nachhaltigkeitsverpflichtungen weg von Einwegkunststoffen | +0.9 % | Global, angeführt von multinationalen Konzernen | Kurzfristig (≤ 2 Jahre) |

| Leistungsgewinne bei Biopolymer-Barrieretechnologien | +0.8 % | Global, mit Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wirkstoffe schaffen Premium-SKUs | +0.6 % | Nordamerika und Europa, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Abfallfreie Lebensmitteleinzelhandels- und Mahlzeitenkit-Kanäle erproben essbare Umhüllungsformate | +0.4 % | Städtische Zentren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung senkt Kapitalkosten für Innovatoren | +0.3 % | Global, konzentriert in Risikokapitalzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzgebung zu Kunststoffabfällen beschleunigt die Nachfrage nach essbaren Beschichtungen

Regierungen verschärfen Vorschriften zu Kunststoffabfällen, die Einwegmengen direkt reduzieren und die Suche nach vollständig kompostierbaren oder essbaren Alternativen vorantreiben. Die EU-Verordnung 2025/40 schreibt vor, dass alle Verpackungen bis 2030 recycelbar oder wiederverwendbar sein müssen, und schränkt PFAS in lebensmittelkontaktierenden Materialien ein, was einen raschen Wechsel zu essbaren Beschichtungen vorantreibt [1]Europäische Kommission, "Die Europäische Union verabschiedet neue Regeln zur Reduzierung von Verpackungen und Verpackungsabfällen," EUROPA.EU. Ähnliche Maßnahmen in Japan, China und Australien standardisieren biobasierte Konformitätswege und gewährleisten regulatorische Klarheit, die das Genehmigungsrisiko senkt. Diese synchronisierten Politiken erhöhen die Basisnachfrage in multinationalen Lieferketten und verankern essbare Formate in langfristigen Kapitalallokationszyklen.

Unternehmerische Nachhaltigkeitsverpflichtungen weg von Einwegkunststoffen

Große FMCG-Konzerne und globale Verarbeiter knüpfen Beschaffungsanreize an öffentliche Ziele für 2025–2030, die recycelbare, wiederverwendbare oder kompostierbare Designs erfordern. Amcors globale Verpflichtung für 100 % recycelbare oder wiederverwendbare Verpackungen im Jahr 2025 sichert vorhersehbare Abnahmemengen für biopolymerbeschichtetes Papier. Huhtamakis Blueloop-Plattform investiert in Faserlinien, die Kunden von Mehrschichtfolie auf Papier mit Barrierebeschichtungen umstellen. Der Mahlzeitenkit-Anbieter HelloFresh priorisiert Pilotprojekte mit essbaren Umhüllungen, um sein Ziel einer 52-prozentigen Lebensmittelabfallreduzierung zu erreichen. Solche Verpflichtungen schaffen kurzfristige Planungssicherheit, die Verarbeitern hilft, Linienumstellungen zu amortisieren.

Leistungsgewinne bei Biopolymer-Barrieretechnologien

Zusammengesetzte Chitosanbeschichtungen liefern heute antimikrobielle Wirkungen, die mit herkömmlichen Konservierungsmitteln vergleichbar sind, und erhalten dabei die sensorische Qualität, was die kommerzielle Rentabilität für frisch geschnittenes Obst und Fleisch verbessert. Stärke-PVOH-Mischungen erreichen eine Sauerstoffdurchlässigkeit von unter 10.000 cm³/m²/Tag und nähern sich damit den Schwellenwerten metallisierter Folien für Süßwaren mit mittlerer Haltbarkeit. Nanoemulsionstechniken verbessern die Gleichmäßigkeit der Beschichtung, reduzieren den Zusatzstoffgehalt und vereinfachen die behördliche Zulassung. Diese funktionalen Fortschritte schließen frühere Leistungslücken und erweitern den adressierbaren SKU-Mix.

Wirkstoffe schaffen Premium-SKUs

Marken setzen essbare Barrieren ein, die mit ätherischen Ölen, Probiotika oder Nährstoffen angereichert sind, um hochwertige Sortimente zu differenzieren. Chitosan-Thymianöl-Folien verlängern die Haltbarkeit von Erdbeeren und reduzieren den Keimgehalt ohne synthetische Konservierungsmittel, was der Clean-Label-Positionierung zugute kommt. Das Landwirtschaftsministerium der Vereinigten Staaten finanziert Forschung zu aktiven essbaren Folien für Frischprodukte und unterstreicht damit die staatliche Unterstützung. Klare Leitlinien der FDA zur Allergenkennzeichnung bieten Formulierern definierte Wege zur Einhaltung der Vorschriften für Proteinbeschichtungen. Eine höhere Zahlungsbereitschaft gleicht Rohstoffaufschläge aus und sichert profitable Nischen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückproduktionskosten und begrenzte Skalierungsfertigung | -1.8 % | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mechanische Fragilität gegenüber mehrschichtigen Kunststofflaminaten | -1.1 % | Global, kritisch für industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Allergenkennzeichnung für proteinbasierte Beschichtungen | -0.7 % | Entwickelte Märkte mit strengen Kennzeichnungsanforderungen | Langfristig (≥ 4 Jahre) |

| Inkompatibilität von Druckfarben schränkt Markengrafiken ein | -0.5 % | Global, mit Auswirkungen auf Konsumgüteranwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückproduktionskosten und begrenzte Skalierungsfertigung

Kapitalintensive Trocknungstunnel, strenge Feuchtigkeitskontrolle und Spezialrohstoffe halten die Aufschläge für essbare beschichtete Papiere über dem Niveau von Standardfolien. Die Pektinextraktion aus landwirtschaftlichen Abfällen zeigt auf Pilotebene schlechte Linienausbeuten und verdeutlicht Prozessineffizienzen. Chitosan und modifizierte Stärke kosten pro Kilogramm 200–300 % mehr als Polyethylen niedriger Dichte, was die Margen in preissensiblen Märkten belastet. Begrenzte globale Lieferketten für lebensmitteltaugliche Biopolymere erhöhen die Volatilität. Diese wirtschaftlichen Rahmenbedingungen stellen insbesondere in Schwellenländern mit begrenzten ESG-Aufschlägen am Verkaufsort eine unmittelbare Markteintrittsbarriere dar.

Mechanische Fragilität gegenüber mehrschichtigen Kunststofflaminaten

Knick-, Stich- und Reißtests zeigen einen raschen Leistungsabfall bei grober Handhabung. Stärke-PVOH-Folien reißen nach industriellem Falten, und proteinbasierte Folien weisen in feuchten Umgebungen eine erhöhte Wasserdampfdurchlässigkeit auf. Biologisch abbaubare Testfolien erreichen eine geringere Zugfestigkeit als Polyethylen, was ihren Einsatz bei schweren Artikeln einschränkt. Laufende Forschungs- und Entwicklungsarbeiten an Hybridverbundwerkstoffen zielen darauf ab, die Belastungstoleranz zu erhöhen und dabei den essbaren Status zu erhalten; kurzfristig bleiben die Anwendungen jedoch auf Kategorien mit geringer mechanischer Belastung konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungsmaterialtyp: Verbundstoffadoption beschleunigt regulatorisch konforme Polysaccharide

Polysaccharide behielten im Jahr 2024 eine Marktführerschaft von 38,24 %, da Zellulose, Stärke und Pektin in den wichtigsten Rechtsordnungen über GRAS- oder gleichwertige Zulassungen verfügen [2]Lebensmittelstandards Australien Neuseeland, "Zusammenstellung des Lebensmittelstandards-Kodex," FOODSTANDARDS.GOV.AU . Diese Grundlage beschleunigt die Einführung neuer SKUs und minimiert den Aufwand für Zulassungsdossiers. Die Klasse der Verbund- und Mehrschichtmaterialien wird jedoch bis 2030 voraussichtlich mit einem CAGR von 7,32 % wachsen, da Verarbeiter Polysaccharidmatrizen mit Mikroschichten aus Lipiden oder Proteinen kombinieren, um Sauerstoff- und Feuchtigkeitslücken zu schließen. Die Marktgröße für essbare beschichtete Papierverpackungen im Bereich Verbundwerkstoffe wird sich ausweiten, da Premiumformate bei Fertiggerichten an Bedeutung gewinnen. Proteinbeschichtungen hinken hinterher, da die Allergenkennzeichnung die Gestaltungskomplexität erhöht; britische Regulierungsbehörden erarbeiten jedoch Positionspapiere, die eine breitere Verwendung von Chitosankomplexen ermöglichen könnten. Nanoemulsions-Forschung und -Entwicklung verbindet zudem den Glanz von Lipiden mit der Steifigkeit von Stärke und fördert Formulierungen, die flexografische Druckfarben tolerieren.

Formulierungen der zweiten Generation verwenden Vernetzer, die die Barrierefestigkeit nach dem Heißsiegeln und Kältekettendurchläufen aufrechterhalten. Lieferanten wie AGRANA skalieren Bio-Stärkelinien, um diesen Wandel zu nutzen, und integrieren GVO-freie Aussagen, die bei europäischen Käufern Anklang finden. Insgesamt positioniert die Materialkonvergenz Verbundwerkstoffe dazu, erdölbasierte Laminate in Riegelsnacks und Müslieinlagen zu verdrängen, was zu höheren Volumina und stabileren Umsatzkurven führt.

Nach Anwendung: Frischprodukte übertreffen die traditionelle Dominanz von Backwaren

Backwaren und Süßwaren hielten im Jahr 2024 einen Marktanteil von 35,69 % am Markt für essbare beschichtete Papierverpackungen, gestützt durch vertraute Umhüllungsformate und etablierte Liefervereinbarungen. Lagerstabile Backwaren verlassen sich auf dünne Polysaccharidschichten, die das Zuckerausblühen verhindern, ohne die Recyclingfähigkeit zu beeinträchtigen. Die Marktgröße für essbare beschichtete Papierverpackungen im Bereich Frischprodukte und verzehrfertige Mahlzeiten wächst jedoch am schnellsten mit einem CAGR von 7,46 %, angetrieben durch verstärkte Ziele zur Reduzierung von Lebensmittelabfällen. Chitosanbasierte Hüllen reduzieren den mikrobiellen Verderb bei Apfelscheiben und verlängern die Auslagedauer für den Einzelhandel.

Das Wachstum wird durch staatliche Beschaffung in Schulmahlzeitenprogrammen gestärkt, die kompostierbare oder essbare Umhüllungen bevorzugen, um Null-Abfall-Richtlinien zu erfüllen. Fleisch und Meeresfrüchte bleiben kleiner, da die Aufsicht der USDA FSIS die Hürden für Allergene und Hygiene verschärft hat. Molkereiunternehmen prüfen in Proteinfolien verpackte Käsescheiben und suchen nach plastikfreier Differenzierung. Getränkebecher und Strohhalme testen Lipid-Stärke-Mischungen für Café-Ketten, die beschichtetes Kartonpapier abschaffen. Jede neue Anwendung erweitert den kommerziellen Validierungskreislauf und beschleunigt nachgelagerte Werkzeugbestellungen.

Nach Verpackungsformat: Dreidimensionale Linien treiben Investitionsausgaben an

Umhüllungen und Einlagen hielten im Jahr 2024 einen Anteil von 31,53 %, da sie dünnere Beschichtungen und schlankere Trocknungsanlagen erfordern. Dreidimensionale Schalen, Becher und Schüsseln verzeichnen jedoch bis 2030 einen CAGR von 7,15 %, da Schnellrestaurants von Faserformen auf Polystyrol-Klappschalen umsteigen. Die Marktgröße für essbare beschichtete Papierverpackungen im Bereich geformter Formate profitiert von ESG-gebundener Finanzierung, die Hochgeschwindigkeits-Vakuumformzellen subventioniert. Beutel und Sachets bedienen Einzelportionsmärkte für Gewürze und Instant-Nudeln, doch müssen die Siegeltemperaturen eine Proteindenaturierung vermeiden, was technische Komplexität hinzufügt.

Etiketten, Aufkleber und Besteck stellen frühe Nischen dar, die mit Farbbeständigkeits- und Festigkeitsbarrieren konfrontiert sind. Das Risiko der Migration von Druckfarben gefährdet Markengrafiken; daher nimmt die Forschung zu lebensmitteltauglichen lösungsmittelfreien Druckfarben an Fahrt auf. Pilotanlagendaten zeigen, dass die Formatkomplexität die Schichtdickenvariation erhöht, was Investitionen in optische Inline-Inspektion veranlasst. Der Skalierungserfolg hängt davon ab, Geometrie, Geschwindigkeit und Wasserentzug in Einklang zu bringen, ohne die Essbarkeit zu beeinträchtigen.

Geografische Analyse

Europas Führungsposition ergibt sich aus verbindlichen Vorschriften zu Recyclingmaterialanteilen, die regulatorische Unklarheiten für Verarbeiter beseitigen. Große Einzelhändler verlangen Lieferanten-Compliance-Audits, was rasche Übergänge von Polyethylenlaminaten zu essbaren Barrieren in Fertigbackwarenlinien vorantreibt. Deutschland, das Vereinigte Königreich und Frankreich haben Lieferanten-Scorecards eingeführt, die Kompostierbarkeit bewerten und die Einführung essbarer beschichteter Papiere in Eigenmarken-SKUs vorantreiben. Obstexporteure in Südeuropa setzen Chitosanumhüllungen ein, um das Schimmelwachstum bei Langstreckentransporten zu verlangsamen.

Asien-Pazifik verzeichnet die schnellste Marktdurchdringung, unterstützt durch Bevölkerungsdichte und beschleunigte Investitionen in die Kühlkette. Japans Positivliste 2025 genehmigt biobasierte Beschichtungen für den breiten Einsatz und schafft sofortige Wege für inländische Produzenten. Chinas Überarbeitung von GB 4806.1 betont duale Sicherheits- und Umweltziele und öffnet Lieferverträge mit internationalen Schnellrestaurantketten, die in Städten der zweiten Kategorie expandieren. Indiens boomender organisierter Einzelhandel und staatliche Verlängerungen von Kunststoffverboten veranlassen lokale Papiermühlen, Stärke-Zellulose-Folien zu erproben.

Nordamerika nutzt robuste Forschungs- und Entwicklungsökosysteme. Universitäts-Industrie-Konsortien entwickeln nanofibrillierten Zellulosemischungen, die heißbefüllt werden können, ohne sich zu delaminieren, und bieten potenzielle Durchbrüche für Suppenbecher. Die Vereinigten Staaten beherbergen Frühphasenpiloten in militärischen Kantinen, die mit bundesstaatlichen Abfallzielen übereinstimmen. Kanadas gemeinsame Standards vereinfachen den grenzüberschreitenden Vertrieb, während Mexikos Preissensibilität die Einführung auf Premium-Snacks und exportorientierte Obstgärten beschränkt.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, mit spezialisierten Biotechnologieunternehmen, regionalen Papiermühlen und globalen Verpackungskonzernen, die nebeneinander existieren. Notpla vermarktet Algenfolien-Sachets für Soßen, während Evoware Kassava-basiertes Papier in Indonesien erprobt. Lactips liefert Kaseinpellets, die Papierverarbeiter zu Barrierebeschichtungen extrudieren. Große etablierte Unternehmen wie Mondi, International Paper und Stora Enso rüsten Beschichter nach, um Biopolymerdispersionen zu verarbeiten, und verbinden Volumenkapazität mit Kundenvertrauen. Kooperationsmodelle überwiegen: Verarbeiter lizenzieren Start-up-Chemikalien, und Zutatenproduzenten sichern Abnahmevereinbarungen, um die Skalierung zu entrisikieren.

Strategische Schritte konzentrieren sich auf Gemeinschaftsunternehmen, Linienumstellungen und Patentportfolios. Mondi steigerte die Flexverpackungsproduktion nach Abschluss eines Bio-Barriere-Upgrades im Wert von 125 Millionen EUR in Deutschland. DuPont investierte in Fotopolymerplattenlinien, die hochauflösende Grafiken auf beschichteten Papieren ermöglichen. Closed Loop Partners leitet ESG-Kapital in Pilotanlagen, die landwirtschaftliche Abfälle in Pektin-Rohstoffe umwandeln[3]Closed Loop Partners, "Wirkungsbericht 2023," CLOSEDLOOPPARTNERS.COM . Eine Konsolidierung wird erwartet, da erfolgreiche Chemikalien reifen und Großunternehmen sichere Harzstoffe suchen.

Die Differenzierung von Start-ups dreht sich zunehmend um die Lizenzierung von Wirkstoffen. Unternehmen, die Ansprüche auf antimikrobielle oder nährstoffbezogene Nutzlasten anmelden, können höhere Stückwerte erzielen und Margen verteidigen. Patentrennen um Nanoemulsions-Barrieretechnologie treiben Allianzen mit akademischen Labors voran. Die Wettbewerbsintensität bleibt hoch, doch das Fehlen eines dominanten Patentpools unterstützt offene Innovation und mehrere parallele Wege zum technischen Erfolg.

Marktführer in der Branche für essbare beschichtete Papierverpackungen

Notpla Ltd.

Monosol LLC (Kuraray)

Evoware

Lactips

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Europäische Union verabschiedete die Verordnung 2025/40, die bis 2040 einen Recyclinganteil von 65 % in Kunststoffverpackungen vorschreibt und PFAS in lebensmittelkontaktierenden Materialien einschränkt.

- Februar 2025: Das japanische Ministerium für Gesundheit, Arbeit und Soziales setzte die Positivliste für lebensmittelkontaktierende Materialien um und klärte die Genehmigungswege für biobasierte Beschichtungen.

- Oktober 2024: Der Investorentag von Avery Dennison stellte lösungsmittelfreie Klebstoffplattformen vor, die für die essbare Barrierenlaminierung relevant sind.

- September 2024: AGRANA präsentierte Bio-Stärkelinien, die für essbare Beschichtungen in europäischen Premium-Backwarenkanälen positioniert sind.

Berichtsumfang des globalen Markts für essbare beschichtete Papierverpackungen

| Polysaccharide (Stärke, Zellulose, Pektin, Alginat, Pullulan) |

| Proteine (Molke, Soja, Gelatine, Zein) |

| Lipide und Wachse (Bienenwachs, Carnaubawachs, Pflanzenwachs) |

| Verbund- und Mehrschichtbeschichtungen |

| Backwaren und Süßwaren |

| Frischprodukte und verzehrfertige Mahlzeiten |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Getränkebecher und Strohhalme |

| Sonstige Anwendungen (Gewürze, Instant-Nudel-Umhüllungen) |

| Umhüllungen und Einlagen |

| Beutel und Sachets |

| Schalen, Becher und Schüsseln |

| Etiketten und Aufkleber |

| Besteck und Strohhalme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Beschichtungsmaterialtyp | Polysaccharide (Stärke, Zellulose, Pektin, Alginat, Pullulan) | ||

| Proteine (Molke, Soja, Gelatine, Zein) | |||

| Lipide und Wachse (Bienenwachs, Carnaubawachs, Pflanzenwachs) | |||

| Verbund- und Mehrschichtbeschichtungen | |||

| Nach Anwendung | Backwaren und Süßwaren | ||

| Frischprodukte und verzehrfertige Mahlzeiten | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Milchprodukte | |||

| Getränkebecher und Strohhalme | |||

| Sonstige Anwendungen (Gewürze, Instant-Nudel-Umhüllungen) | |||

| Nach Verpackungsformat | Umhüllungen und Einlagen | ||

| Beutel und Sachets | |||

| Schalen, Becher und Schüsseln | |||

| Etiketten und Aufkleber | |||

| Besteck und Strohhalme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Thailand | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für essbare beschichtete Papierverpackungen?

Die Marktgröße für essbare beschichtete Papierverpackungen erreichte im Jahr 2025 einen Wert von 1,08 Milliarden USD und wird voraussichtlich bis 2030 auf 1,46 Milliarden USD steigen.

Welche Region wächst zwischen 2025 und 2030 am schnellsten?

Asien-Pazifik verzeichnet den höchsten CAGR von 7,28 % aufgrund der regulatorischen Modernisierung in Japan, China und Indien, die die Einführung biobasierter Verpackungen unterstützt.

Welches Beschichtungsmaterialsegment wächst am schnellsten?

Verbund- und Mehrschichtbeschichtungen werden voraussichtlich mit einem CAGR von 7,32 % wachsen, da Verarbeiter Polysaccharide mit Lipid- oder Proteinschichten für stärkere Barrieren kombinieren.

Was sind die wichtigsten Hemmnisse für den Markt?

Hohe Stückproduktionskosten und mechanische Fragilität gegenüber Kunststofflaminaten sind die stärksten Hemmnisse und senken die kurzfristige Rentabilität in preissensiblen Kategorien.

Wie beeinflussen unternehmerische Verpflichtungen die Nachfrage?

Globale FMCG- und Verpackungskonzerne mit Nachhaltigkeitszielen für 2025–2030 kaufen recycelbare oder essbare Formate und schaffen damit vorhersehbare Abnahmemengen, die Investitionen in Beschichtungskapazitäten unterstützen.

Welche Premiumchancen bestehen für Hersteller?

Wirkstoffbeschichtungen, die antimikrobielle oder nährstoffbezogene Funktionen hinzufügen, ermöglichen höhere Preispunkte und erfüllen die Clean-Label-Verbrauchernachfrage, insbesondere in Nordamerika und Europa.

Seite zuletzt aktualisiert am: