Marktgröße und Marktanteil für intelligente Barriere-Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

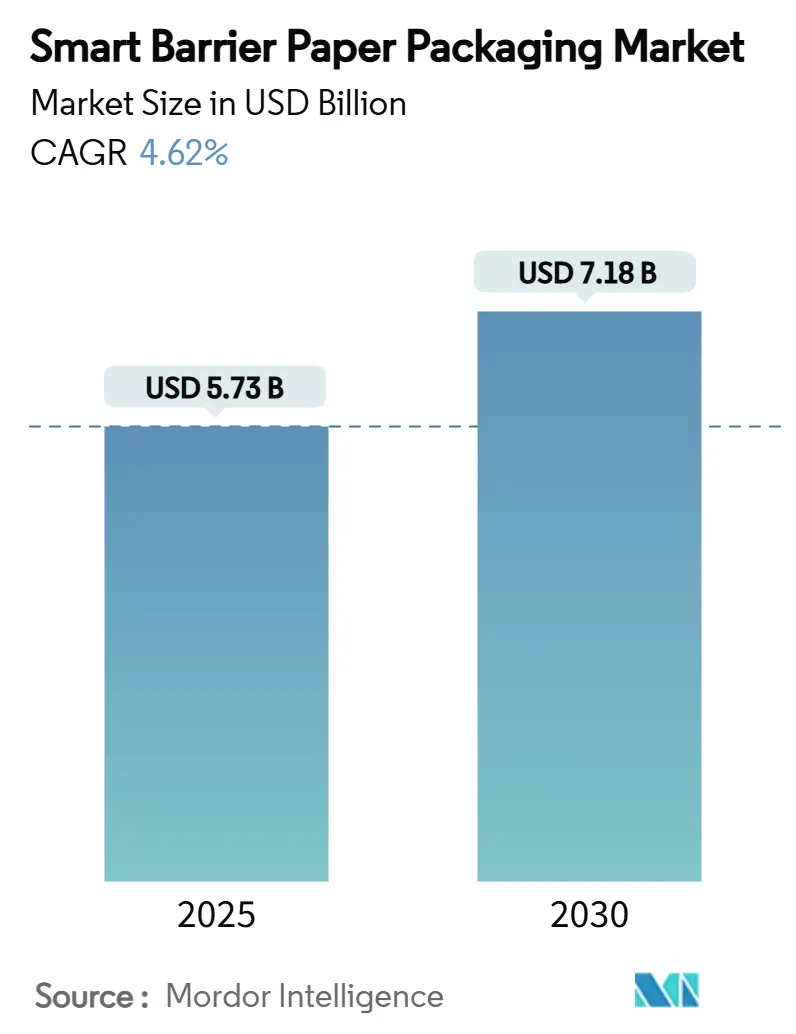

| Marktgröße (2025) | 5.73 Milliarden US-Dollar |

| Marktgröße (2030) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.62% CAGR |

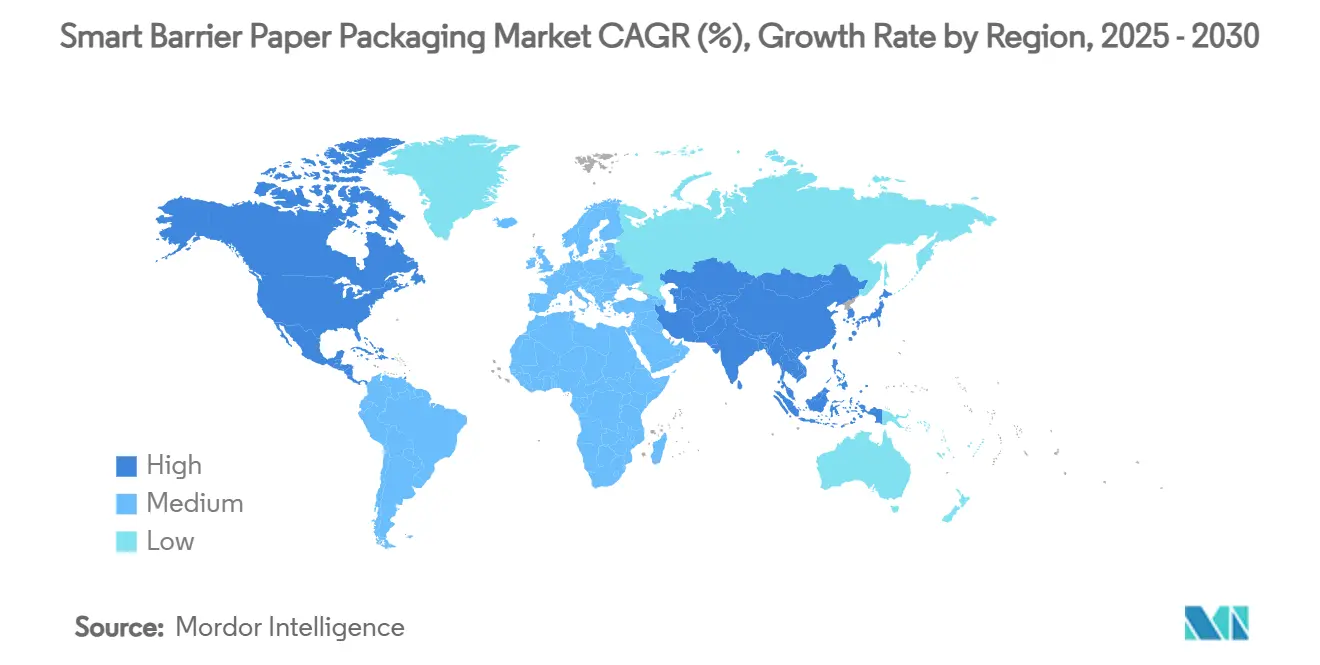

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

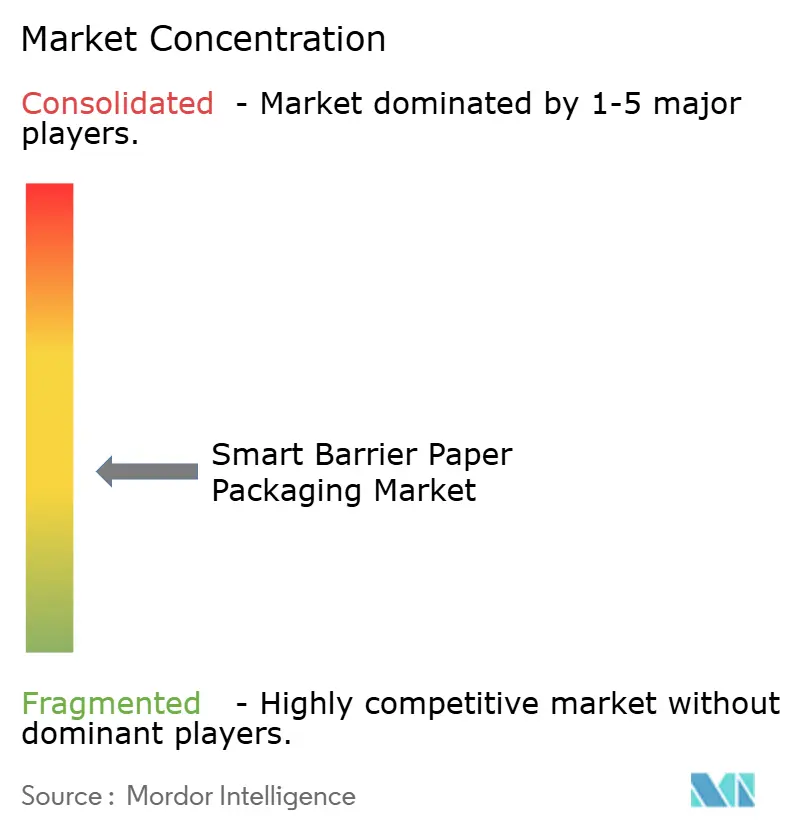

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Barriere-Papierverpackungen von Mordor Intelligence

Die Marktgröße für intelligente Barriere-Papierverpackungen beläuft sich im Jahr 2025 auf 5,73 Milliarden USD und wird voraussichtlich bis 2030 auf 7,18 Milliarden USD anwachsen, was einer CAGR von 4,62 % im Zeitraum 2025–2030 entspricht. Diese Entwicklung spiegelt den Wandel von erdölbasierten Substraten hin zu faserbasierenden Alternativen wider, da politische Entscheidungsträger PFAS einschränken, Recyclingfähigkeitsschwellen verschärfen und Gebühren für die erweiterte Herstellerverantwortung einführen. Multinationale Marken gestalten Verpackungsformate zu Monomaterial-Plattformen um und katalysieren die rasche Einführung wasserbasierter Dispersionsbeschichtungen, die nun 42,23 % des Marktes für intelligente Barriere-Papierverpackungen ausmachen. Asien-Pazifik hält die strategische Führungsposition, da die Region eine kostengünstige Verarbeitungsinfrastruktur mit bahnbrechenden Beschichtungschemien wie Japans wasserbasiertem SHIELDPLUS-System verbindet. Feuchtigkeitsbarriere-Qualitäten dominieren die Nachfrage, da Wassereinwirkung das größte einzelne Verderbnisrisiko in den Bereichen Lebensmittel, Körperpflege und Pharmazeutika darstellt. Gleichzeitig eröffnen E-Commerce-Kühlketten-Versandtaschen neue Umsatzpotenziale, da Online-Lebensmittelplattformen nach thermischen Einlagen suchen, die leicht, am Straßenrand recycelbar und PFAS-konform sind.

Wichtigste Erkenntnisse des Berichts

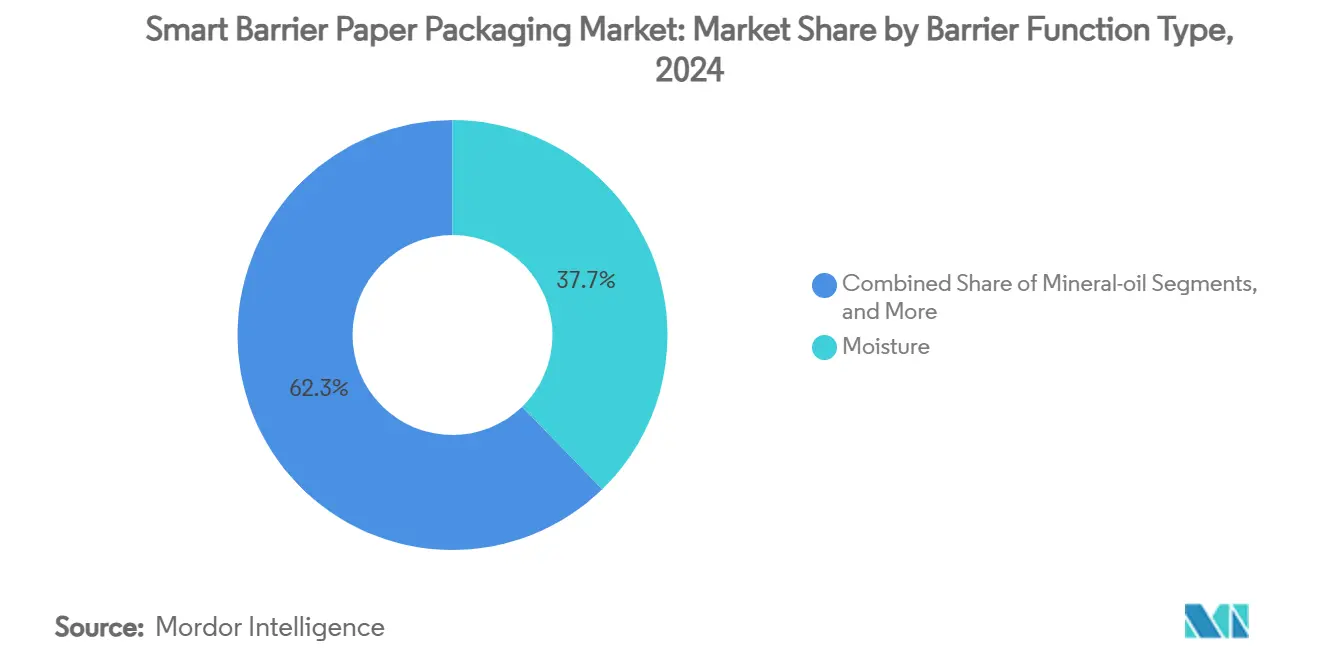

- Nach Barrierefunktionstyp kontrollierten Feuchtigkeitsqualitäten im Jahr 2024 einen Marktanteil von 37,73 % am Markt für intelligente Barriere-Papierverpackungen.

- Nach Beschichtungs-/Behandlungstechnologie wird die Marktgröße für intelligente Barriere-Papierverpackungen im Segment Cellulose-Nanofaser (CNF)-Laminierung voraussichtlich mit einer CAGR von 17,40 % zwischen 2025 und 2030 wachsen.

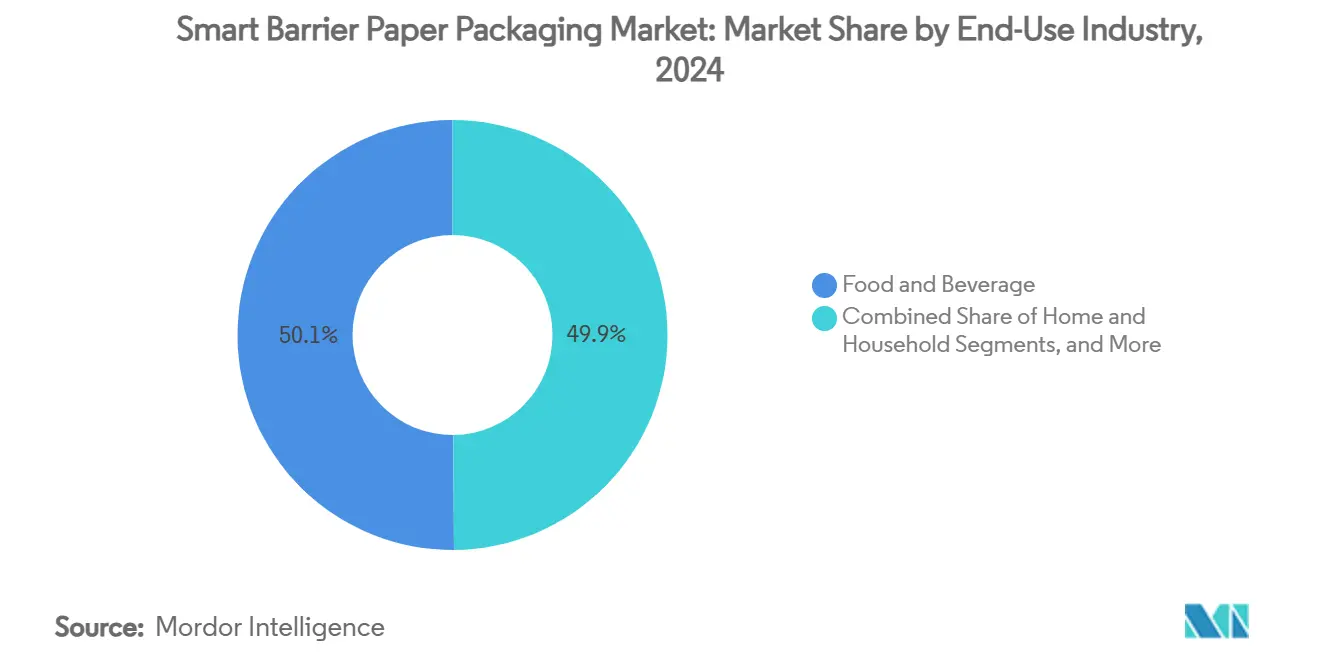

- Nach Endverbrauchsbranche hielt Lebensmittel und Getränke im Jahr 2024 einen Anteil von 50,12 % an der Marktgröße für intelligente Barriere-Papierverpackungen.

- Nach Geografie wird die Marktgröße für intelligente Barriere-Papierverpackungen in der Region Asien-Pazifik voraussichtlich mit einer CAGR von 11,30 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für intelligente Barriere-Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Vorschriften zur Kunststoffsubstitution | +1.2% | Global; EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Markennachfrage nach Monomaterial-Papierverpackungen | +0.8% | Global; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau wasserbasierter Dispersionsbeschichtungen | +0.7% | Asien-Pazifik als Kern; Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei lebensmittelechten Fettbarrieren mit PFAS-freien Chemien | +0.6% | Global; frühe Einführung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Cellulose-Nanofaser (CNF)-Laminierung in Asien | +0.5% | Asien-Pazifik; Technologietransfer in andere Regionen | Langfristig (≥ 4 Jahre) |

| Intelligente Barrierepapiere in der E-Commerce-Kühlkettenisolierung | +0.4% | Global; geführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vorschriften zur Kunststoffsubstitution

Globale politische Maßnahmen verkürzen Compliance-Zeitpläne und verändern Spezifikationsblätter in Verbraucher- und Industriesegmenten. Die EU-Verordnung über Verpackungen und Verpackungsabfälle verbietet PFAS in lebensmittelkontaktierenden Papieren ab August 2026 und legt eine Mindestrecyclingfähigkeit von 70 % bis 2030 fest, die bis 2038 auf 80 % steigt. Chinas verbindlicher Standard für Expressverpackungen GB 43352-2023 begrenzt Schwermetallrückstände und gefährliche Stoffe ab Juni 2024. Australiens bevorstehendes Rahmenwerk zur erweiterten Herstellerverantwortung signalisiert ähnliche Anforderungen in Ozeanien. Solche konvergierenden Vorschriften verpflichten Verarbeiter, Strukturen neu zu gestalten statt Folien auszutauschen, was die Nachfrage nach integrierten Feuchtigkeits-Sauerstoff-Fett-Barrieren innerhalb eines Papiersubstrats intensiviert. Kapital fließt daher in Beschichtungsanlagen, die in derselben Produktionskampagne zwischen gesetzlichen Testprotokollen für Nordamerika, Europa und Asien wechseln können.

Markennachfrage nach Monomaterial-Papierverpackungen

Konsumgüterunternehmen betrachten Verpackungseinfachheit als greifbares Markenunterscheidungsmerkmal. Mondelēz kooperierte mit Saica, um heißsiegelbare Papierumhüllungen zu liefern, die auf bestehenden Mehrfachverpackungslinien laufen und dennoch CEPI-Recyclingfähigkeitstests bestehen [1]Packaging Europe, "Saica und Mondelēz kooperieren zur Einführung eines papierbasierten Produkts für den Lebensmittelmarkt," PACKAGINGEUROPE.COM. Umfragen zeigen, dass 62 % der Käufer Papier als von Natur aus umweltfreundlicher als Kunststoff wahrnehmen. Monomaterial-Plattformen beseitigen Delaminierungshürden und vereinfachen die Sammlung am Straßenrand, was Verpackungsaussagen ermöglicht, die am Point of Sale Anklang finden. Gemeinsame Entwicklungsvereinbarungen ersetzen transaktionale Beschaffung, gewähren Verarbeitern längere Umsatzsichtbarkeit und eine Pipeline kundenfinanzierter Forschung und Entwicklung, während sie Oberflächenchemien auf individuelle Füllgeschwindigkeiten und Siegelbacken abstimmen.

Rascher Ausbau wasserbasierter Dispersionsbeschichtungen

Wasserbasierte Dispersionen reduzieren flüchtige organische Verbindungen, vermeiden explosionsgeschützte Räume und lassen sich mit minimalen Ausfallzeiten auf Tief- oder Vorhangbeschichter nachrüsten – ein entscheidender Kostenvorteil für große Papierfabriken. TAPPI-Studien bestätigen Emissionsreduzierungen bei gleichzeitiger Beibehaltung von Fett- und Feuchtigkeitsbeständigkeit, die mit lösungsmittelbasierten Analoga vergleichbar ist. Laborarbeiten zeigen, dass wasserbasierte Polymer-Nanolehm-Schichten die Wasserdampfdurchlässigkeit von 533 g/m²·Tag auf 1,3 g/m²·Tag senken. Asiatische Papierfabriken nutzen niedrige Energietarife und staatliche Zuschüsse, um diese Linien auszubauen, und exportieren dann Rollen an Verarbeiter in Europa und Amerika. Da 80 % von Siranes flexiblem Portfolio nun papierbasiert sind, ist der Wendepunkt hin zu Dispersionssystemen erreicht.

Einführung von Cellulose-Nanofaser (CNF)-Laminierung in Asien

Japanische und koreanische Papierfabriken erproben mehrschichtige CNF-Laminate, die die Wasserdampfdurchlässigkeit unter 1 g/m²·Tag senken und dabei Heißsiegelbereiche erhalten, die für Hochgeschwindigkeits-Schlauchbeutelmaschinen geeignet sind. Sinkende CNF-Kosten, unterstützt durch die Verwertung von Nebenprodukten in Bioraffinerien, erschließen die Rolle-zu-Rolle-Laminierung in kommerziellen Breiten. Technologietransfervereinbarungen lizenzieren nun asiatisches Know-how an europäische Verarbeiter, die Premium-Aromabarrieren für Kaffee und Nahrungsergänzungsmittel suchen. Langfristig könnte CNF extrusionsbeschichtete Polyethylenvolumina in Barrieresäcken und Beuteln verdrängen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber Standardkunststoffen | -0.9% | Global; höher in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kompatibilität mit Hochgeschwindigkeits-Verarbeitungslinien | -0.6% | Global; betrifft Großbetriebe | Mittelfristig (2–4 Jahre) |

| Verlust der Barriereleistung in feuchten Tropen | -0.4% | Tropische und subtropische Zonen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch biobasierte Polymerfolien | -0.3% | Global; Premium-Nischen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag gegenüber Standardkunststoffen

Intelligente Barriere-Papierverpackungen erfordern höhere Eingangs- und Verarbeitungskosten als herkömmliche Folien, da Spezialbeschichtungen, geringere Produktionsmengen und mehrstufige Trocknung die Kosten pro Tonne erhöhen. MDPI-Forschung stellt fest, dass Bioverpackungslösungen trotz ökologischer Einsparungen oft Schwierigkeiten haben, Preisparität zu erreichen[2]MDPI, "Chancen und Herausforderungen bei der Anwendung von Biokunststoffen," MDPI.COM. Die Lücke schließt sich allmählich, da Papierfabriken stillgelegte Zeitungsdrucklinien nachrüsten und von EPR-gebundenen Kunststoffzuschlägen profitieren. Billeruds Nordamerika-Investition von 1,2 Milliarden SEK zielt darauf ab, die Tonnen-Stunden-Effizienz zu optimieren und Frachtkosten zu senken, was strategische Absichten zur Senkung der Stückkosten signalisiert. In einkommensschwächeren Volkswirtschaften bleiben Kunststoffbeutel jedoch aufgrund ihrer Kosten pro Portion unwiderstehlich, was eine großflächige Verdrängung verzögert.

Begrenzte Kompatibilität mit Hochgeschwindigkeits-Verarbeitungslinien

Papiere erfordern engere Bahnspannungsfenster, unterschiedliche Heißsiegelverweilzeiten und spezialisierte Klebstoffe im Vergleich zu biaxial orientierten Folien. IPPTA-Studien zeigen, dass die Durchlässigkeit von Maschinenkleidung und Spannungsschwankungen die Effizienz auf älteren Wellpappenmaschinen und Schlauchbeutelmaschinen beeinträchtigen können. Markeninhaber mit Füllgeschwindigkeiten von einer Milliarde Einheiten zögern, den Durchsatz zu reduzieren, während Qualifizierungsversuche laufen. Anlagenhersteller entwickeln hybride Module, doch die Investitionskosten für Upgrades bleiben erheblich. Mittelfristig sollten kollaborative Maschinen-Material-Testzellen die Kompatibilität erweitern, aber das Hemmnis dämpft die Durchdringung in massenvolumigen Snack- und Getränkelinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Barrierefunktionstyp: Feuchtigkeitsdominanz treibt Innovation

Feuchtigkeitsqualitäten trugen 2024 mit 37,73 % zum Marktanteil für intelligente Barriere-Papierverpackungen bei, da austrocknungsempfindliche Produkte von Fleisch bis hin zu Nahrungsergänzungsmittelpulvern von der Wasserdampfkontrolle abhängen. CNF-verstärkte Beschichtungen liefern nun 93 % Reduzierungen der Durchlässigkeit und ermöglichen es Papier, in Tiefkühl- und Retortenanwendungen einzudringen, die einst von Polyamidlaminaten monopolisiert wurden. Hersteller integrieren Mineralölsperren, Aromasperren und Antioxidationsschichten in denselben Durchgang und entsprechen damit der Kundennachfrage nach weniger Lagerhaltungseinheiten und schlankeren Beständen. Licht- und UV-Qualitäten, obwohl kleiner, verzeichnen eine CAGR von 15,20 %, da sie auf blaulichtempfindliche Milchprodukte, Craft-Bier-Etiketten und Probiotikakapseln ausgerichtet sind. Sie verwenden Titandioxid-Mikroschichten oder ligninbasierte UV-Absorber, die vollständig repulpierbar bleiben.

Die Marktgröße für intelligente Barriere-Papierverpackungen für Sauerstoff- und Aromakontrolle steigt stetig, da Einzelportions-Kaffee-, Snacknuss- und Säuglingsnahrungsanbieter von Aluminiumfolie abrücken. Öl-/Fettbeständigkeitsplattformen befinden sich im Wandel infolge von PFAS-Verboten, was Stärke-Fettsäureester und boronsäurevernetzte PVA in Pilotversuche drängt. Mehrschichtige Hybridlösungen gewinnen Kunden, die nicht bereit sind, auf eine vollständige Monomaterial-Umstellung zu setzen, und balancieren schrittweise Compliance mit operativem Risiko. Bedenken hinsichtlich der Migration von Mineralöl nach MOAH-Vorfällen in Europa stimulieren Papierqualitäten, die aromatische Kohlenwasserstoffe aus recycelter Wellpappe blockieren können, was dem Segmentmix einen lebensmittelsicherheitlichen Impuls verleiht.

Nach Beschichtungstechnologie: Wasserbasierte Systeme führen den Wandel an

Wasserbasierte Dispersionslinien lieferten 2024 42,23 % des Umsatzes und unterstreichen ihren Status als De-facto-Arbeitspferd für hochvolumige Feuchtigkeitsbarrieren. Formulierer mischen Styrol-Acrylat-Gitter mit Nanolehm oder Alkylketendimer, um Siegelfenster und Haltbarkeit auszubalancieren. Da die Chemien auf bestehenden Vorhangbeschichtern laufen, setzen Papierfabriken abgeschriebene Zeitungsdruckmaschinen wieder ein und beschleunigen die Kapazität ohne den Aufbau neuer Anlagen. Die Marktgröße für intelligente Barriere-Papierverpackungen im Zusammenhang mit Dispersionslinien dürfte bis 2030 3 Milliarden USD übersteigen, da Marken Recyclingfähigkeits-Scorecards in die Beschaffung einbetten.

CNF-Laminattechnologie, die mit einer CAGR von 17,40 % expandiert, besetzt Premium-Nischen wie fettreiche Süßwarenumhüllungen und Pharmazeutikabeutel, bei denen Nadelstichbeständigkeit und Biegebruchbeständigkeit höhere Kosten überwiegen. Plasmabehandelte Oberflächen existieren an der Grenze und aktivieren Cellulosefasern für überlegene Klebstoffbenetzung und Beschichtungsverankerung vor. Biobasierte Polymermischungen aus PLA-PHB-Matrizen mit Cellulose-Nanokristallen versprechen kompostierbare Lösungen, doch Kaltsiegel-Einschränkungen beschränken sie derzeit auf Trockenfoodpouches. Lösungsmittelsysteme verblassen, da arbeitsmedizinische Audits strenger werden, obwohl sie für Militärrationen mit einer Haltbarkeit von mehr als 5 Jahren bestehen bleiben.

Nach Endverbrauchsbranche: Lebensmitteldominanz mit E-Commerce-Wachstum

Lebensmittel und Getränke machten 2024 50,12 % des globalen Umsatzes aus, da Feuchtigkeits-, Fett- und Aromaintegrität direkt in Qualitätsminderungen und Abfall übersetzt werden. Führende Süßwaren-, Bäckerei- und Molkereifüller integrieren Barrierepapier in Rollenware, um unternehmenseigene Netto-Null-Ziele zu erreichen, ohne die Verpackungsarchitektur zu überarbeiten. Haltbarkeitsmodellierungen zeigen, dass ein Wechsel von orientiertem Polypropylen zu dispersionsbeschichtetem Kraftpapier die Treibhausgasemissionen um 35 % von der Wiege bis zum Werkstor senken kann. Die Volumendichte des Sektors sichert Skaleneffekte, die Aufschläge pro Verpackung reduzieren und den Übertrag in benachbarte Körperpflege- und Heimtierfutterkategorien fördern.

E-Commerce-Versandtaschen, die mit einer CAGR von 18,00 % wachsen, ziehen Barrierepapiere in die Sekundärverpackung, wo rücksendefertige Siegel, QR-fähige Rückverfolgbarkeit und Temperaturpolsterung koexistieren müssen. Modeplattformen übernehmen am Straßenrand recycelbare gepolsterte Versandtaschen, um bevorstehende französische AGEC- und kalifornische SB-54-Mandate zu erfüllen. Die Nutzung im Gesundheitswesen und in der Pharmazie wächst für Blisterumhüllungen und Beutel, die mit ISO 11607 kompatibel sind. Industrie- und Bausäcke testen Mineralöl- und Feuchtigkeitsbarrieren für Pulverklebstoffe und Fugenmörtel, während Haushaltsmarken Fettbarriere-Einlagen für Waschmittelpods erproben, die auf die Eliminierung von LDPE-Beuteln abzielen.

Geografische Analyse

Asien-Pazifik führte 2024 mit einem Umsatzanteil von 36,25 % und wird voraussichtlich bis 2030 mit einer CAGR von 11,30 % wachsen, da China, Indien und ASEAN-Nationen Verbote für Einwegkunststoffe verschärfen und Faserverarbeitungslinien fördern. Verbindliche Expresspaketstandards in China, gekoppelt mit Japans SHIELDPLUS-Technologie, verankern die Lieferkettenbreite von Zellstoff bis zum fertigen Beutel. Wettbewerbsfähige Lohnkosten und verfügbare Zellstoffkapazitäten ermöglichen es Papierfabriken, aggressiv zu kalkulieren, und positionieren den Markt für intelligente Barriere-Papierverpackungen als strategischen Exportmotor für die Region.

Nordamerika bleibt ein kritischer Umsatzpool, in dem PFAS-Verbote in mehreren Bundesstaaten und die föderale EPR-Debatte eine anhaltende Nachfrage nach konformen Barriersubstraten speisen. Billeruds Michigan-Umbau für 1,2 Milliarden SEK zeigt, wie europäisches Know-how lokalisiert wird, um Lieferzeiten zu verkürzen und Frachtvolatilität abzusichern. Das Wachstum der E-Commerce-Kühlkette übertrifft die allgemeine Paketerweiterung, da Mahlzeitenlieferdienste in sekundäre Städte vordringen und den Appetit auf thermische Einlagepapiere stärken.

Europa übt regulatorische Führerschaft aus; die Verordnung über Verpackungen und Verpackungsabfälle legt Recyclingfähigkeits- und Recyclatgehalt-Baselines fest, die durch die globale Beschaffung wirken. Da 85 % von Mondis Verpackungsumsatz nun wiederverwendbar, recycelbar oder kompostierbar sind, betten Hersteller Kreislaufwirtschaftskennzahlen in Produktentwicklungscharter ein. Inkrementelle Kapazitäten wie Stora Ensos 1-Milliarden-USD-Oulu-Kartonlinie sichern die Inlandsversorgung für skandinavische Verarbeiter und mindern geopolitische Versorgungsschocks.[3]Stora Enso, "Stora Enso Zwischenbericht Januar–März 2025," STORAENSO.COM

Wettbewerbslandschaft

Der Markt für intelligente Barriere-Papierverpackungen ist mäßig fragmentiert, wobei die fünf größten Akteure etwa 45 % des globalen Umsatzes ausmachen. Vertikale Integration von Zellstoffwäldern über Beschichtungsanlagen verleiht Kostenhebel und Qualitätskonsistenz. Stora Ensos Oulu-Investition, Mondis Kraftliner-Upgrades und Amcors Patentportfolio veranschaulichen die Investitions- und IP-Strategie, die Wettbewerbsgrenzen definiert.

Technologiepartnerschaften übertreffen Spotverkäufe; Verarbeiter entwickeln gemeinsam Chemien mit Marken, um mehrjährige Abnahmeverträge zu sichern und Exklusivitätsklauseln einzubetten. Weißflächenchancen konzentrieren sich auf hochbarrierige Pharmazeutikabeutel und E-Commerce-Thermoeinlagen, wo Leistungsschwellen streng sind und durchschnittliche Verkaufspreise Premium-Beschichtungen rechtfertigen. Neue Marktteilnehmer aus biobasierten Polymerfolien versuchen Übergangsstrategien, kämpfen jedoch darum, die haptische Regalattraktivität und das Recyclingfähigkeitsnarrativ von Papier zu erreichen.

Fusionen und Übernahmen konzentrieren sich auf Spezialchemieformulierungsunternehmen, die PFAS-freies Fettbarriere-IP besitzen. Skalierungshungrige Papiermajors suchen nach der Übernahme dieser Technologieunternehmen, um die Markteinführung zu beschleunigen, während sich die interne Forschung und Entwicklung auf die Pilotanlagenvalidierung konzentriert. Geografische Diversifizierung ist ein weiterer Hebel; Kapazitätserweiterungen in Nordamerika reduzieren das Währungsrisiko und reagieren auf Buy-American-Beschaffungsrichtlinien in föderalen Ernährungsprogrammen.

Marktführer in der Branche für intelligente Barriere-Papierverpackungen

Stora Enso Oyj

Smurfit Westrock Plc

Mondi Group

Billerud AB (publ)

Koehler Paper SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Stora Enso meldete ein Umsatzwachstum von 9 % im ersten Quartal durch den Hochlauf seiner neuen Konsumkartonlinie in Oulu mit dem Ziel, bis Ende 2025 den EBITDA-Breakeven zu erreichen und bis 2027 die volle Kapazität zu erzielen.

- Januar 2025: Amcor sicherte sich ein europäisches Patent für AmFiber Performance Paper, das hochbarrierige Schichten mit heißsiegelfähigen Oberflächen für Lebensmittel- und Gesundheitsanwendungen integriert.

- Dezember 2024: Billerud kündigte Investitionen von 1,4 Milliarden SEK in Nordamerika an, die auf die Optimierung der Liner- und Kartonkapazität abzielen.

- April 2024: Ranpak stellte climaliner Plus und naturemailer gepolsterte Versandtaschen vor, beide zu 100 % aus Papier und vollständig recycelbar, mit Fokus auf E-Commerce in der Kühlkette.

Globaler Berichtsumfang für den Markt für intelligente Barriere-Papierverpackungen

| Sauerstoff und Aroma |

| Feuchtigkeit |

| Öl / Fett |

| Mineralöl |

| Licht und UV |

| Mehrschichtige Hybridlösung |

| Wasserbasierte Dispersion |

| Extrusionsbeschichtet |

| Plasmabehandelt |

| Lösungsmittelbasiert |

| Biobasierte Polymermischung |

| CNF-laminiert |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Heim und Haushalt |

| Industrie / Bau |

| Gesundheitswesen und Pharmazie |

| E-Commerce-Versandtaschen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Barrierefunktionstyp | Sauerstoff und Aroma | ||

| Feuchtigkeit | |||

| Öl / Fett | |||

| Mineralöl | |||

| Licht und UV | |||

| Mehrschichtige Hybridlösung | |||

| Nach Beschichtungs-/Behandlungstechnologie | Wasserbasierte Dispersion | ||

| Extrusionsbeschichtet | |||

| Plasmabehandelt | |||

| Lösungsmittelbasiert | |||

| Biobasierte Polymermischung | |||

| CNF-laminiert | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Heim und Haushalt | |||

| Industrie / Bau | |||

| Gesundheitswesen und Pharmazie | |||

| E-Commerce-Versandtaschen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für intelligente Barriere-Papierverpackungen?

Die Marktgröße für intelligente Barriere-Papierverpackungen wird im Jahr 2025 auf 5,73 Milliarden USD geschätzt.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Der Umsatz wird voraussichtlich bis 2030 auf 7,18 Milliarden USD steigen, was einer CAGR von 4,62 % während des Prognosezeitraums entspricht.

Welche Region hält den größten Nachfrageanteil?

Asien-Pazifik führt mit 36,25 % des globalen Umsatzes im Jahr 2024, unterstützt durch regulatorische Mandate und wettbewerbsfähige Herstellungskosten.

Welches Segment wächst am schnellsten?

E-Commerce-Versandtaschen zeigen das schnellste Wachstum mit einer CAGR von 18,00 %, da der Online-Handel den Bedarf an Kühlketten- und rücksendefertigem Versand ausbaut.

Warum sind wasserbasierte Dispersionsbeschichtungen so prominent?

Diese Beschichtungen liefern starke Feuchtigkeits- und Fettbarrieren ohne flüchtige organische Verbindungen und lassen sich auf bestehende Beschichter nachrüsten, was ihnen einen Anteil von 42,23 % am Umsatz 2024 einbrachte.

Wie beeinflussen PFAS-Verbote die Technologieentscheidungen?

Regulierungsbehörden, die Fluorchemikalien verbieten, drängen Verarbeiter zu PFAS-freien Fettbarriere-Chemien wie CNF-Verbundwerkstoffen und boronsäurevernetzte PVA, was Forschung und Entwicklung sowie die Einführung in lebensmittelkontaktierenden Qualitäten beschleunigt.

Seite zuletzt aktualisiert am: