Marktgröße und Marktanteil für wasserbasierte Barriere Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

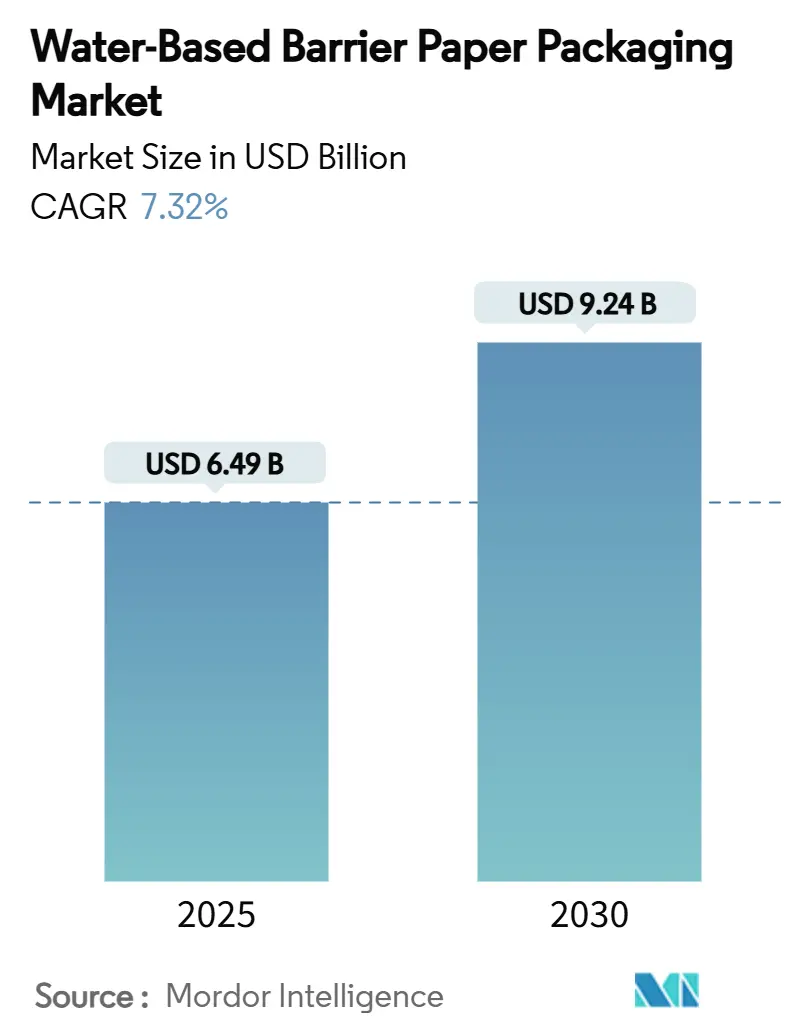

| Marktgröße (2025) | 6.49 Milliarden US-Dollar |

| Marktgröße (2030) | 9.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

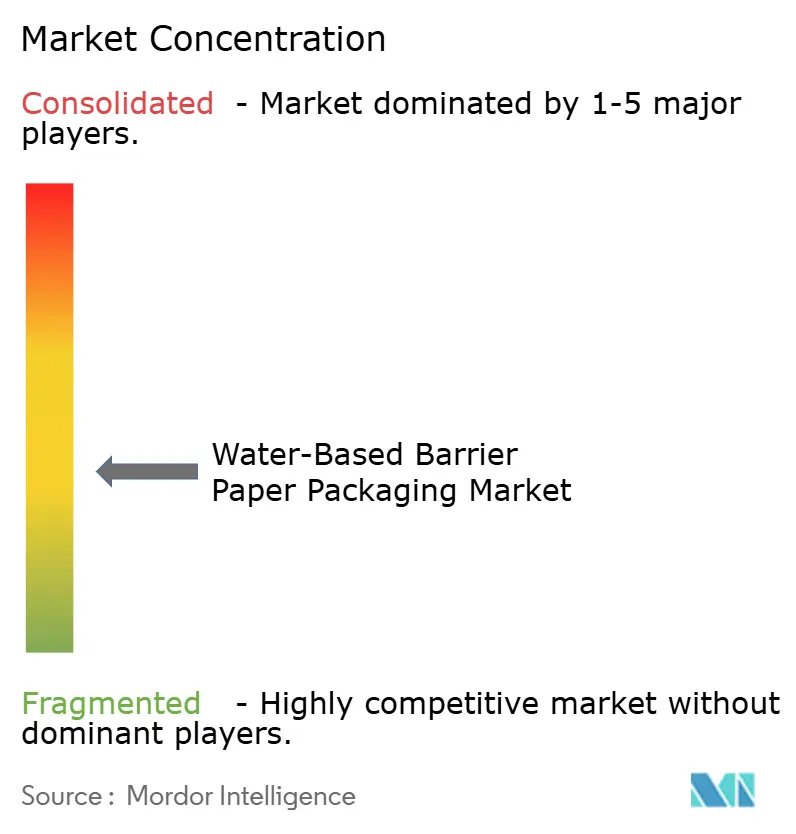

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserbasierte Barriere Papierverpackungen von Mordor Intelligence

Die Marktgröße für wasserbasierte Barriere Papierverpackungen beläuft sich im Jahr 2025 auf 6,49 Milliarden USD und wird bis 2030 voraussichtlich 9,24 Milliarden USD erreichen, was einem CAGR von 7,32 % über den Zeitraum entspricht. Diese Entwicklung wird durch zunehmende Gesetzgebung zu Kunststoffverboten, die rasche Übernahme von Recyclingverpflichtungen für 2025 durch Marken sowie schnell aufkommende Hochgeschwindigkeits-Dispersions-Beschichtungslinien gestützt, die gemeinsam die Kosten-Leistungs-Parität mit Polyethylenkarton verbessern.[1]Europäisches Parlament, "Verpackungen und Verpackungsabfälle," europarl.europa.eu Große Konsumgüterunternehmen beschleunigen den Materialwechsel, um den Gebühren der erweiterten Herstellerverantwortung und dem Ausstieg aus PFAS gerecht zu werden, während E-Commerce-Betreiber recyclingfähige Versandtaschen für die Bordsteinkante verlangen, die mit der automatisierten Auftragsabwicklung kompatibel sind. Die Marktexpansion ist besonders ausgeprägt im asiatisch-pazifischen Raum, wo Chinas verbindlicher Standard für Expressverpackungen GB 43352-2023 Schwermetallgrenzen vorschreibt, die Verarbeiter zu wasserbasierten Alternativen drängen. Europäische Investitionen in kohlenstoffarme Kapazitäten, wie BASFs neue Dispersionslinie und Stora Ensos Oulu-Kartonmaschine, stärken die regionale Versorgungsresilienz. Allerdings bremsen Stückkostenlücken gegenüber PE-Karton, Engpässe bei Spezialharzen und regulatorische Unklarheiten über neuartige Biobeschichtungen die kurzfristige Akzeptanz in preissensiblen Lebensmittelsegmenten.

Wichtigste Erkenntnisse des Berichts

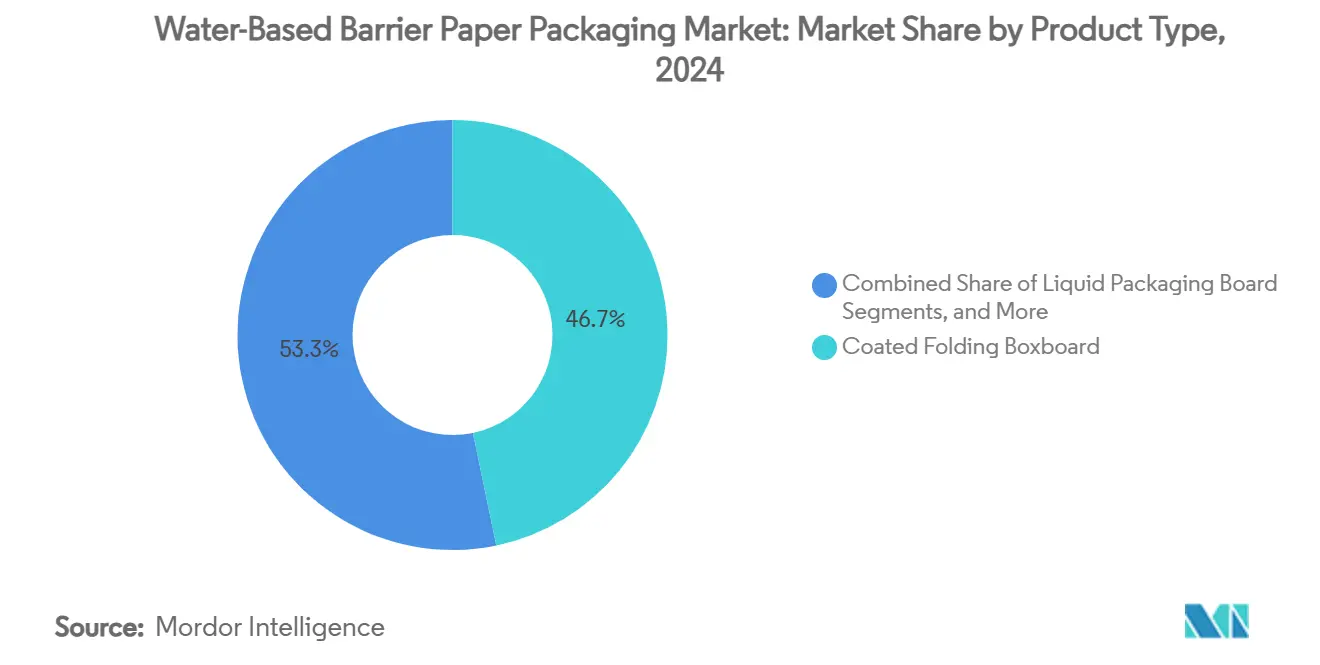

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 46,73 % auf beschichtete Faltschachtelkartons im Markt für wasserbasierte Barriere Papierverpackungen.

- Nach Endverbraucherbranche wird die Marktgröße für wasserbasierte Barriere Papierverpackungen im Segment Gesundheitswesen und Pharma zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 9,82 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 35,29 % auf den asiatisch-pazifischen Raum im Markt für wasserbasierte Barriere Papierverpackungen.

Globale Markttrends und Erkenntnisse für wasserbasierte Barriere Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dynamik der Gesetzgebung zu Kunststoffverboten | +1.8% | Global, frühe Einführung in der EU, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Recyclingverpflichtungen der Marken für 2025 | +1.2% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Dispersions-Beschichtungslinien | +0.9% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Nachhaltigkeit im Lebensmittelservice | +1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierte Verpackungsformate für den E-Commerce | +0.7% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Nordische Anreize für kohlenstoffarme Investitionsausgaben | +0.4% | Nordische Länder, Ausweitung auf die breitere EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dynamik der Gesetzgebung zu Kunststoffverboten

Regierungen auf drei Kontinenten sind von freiwilligen Leitlinien zu durchsetzbaren Verboten übergegangen und zwingen Hersteller dazu, kunststoffbeschichtete Substrate durch recyclingfähige faserbasierte Formate zu ersetzen, die den Recyclingvorgaben für 2030 entsprechen. Das australische Reformpaket, das Gesetz zur erweiterten Herstellerverantwortung in Kalifornien und das Verbot von Lebensmittelverpackungen in New South Wales haben die Fristen verschärft, während Chinas GB 43352-2023 unmittelbare Compliance-Ziele für den Expresssektor schafft. Diese synchronisierten Maßnahmen lösen Nachrüstprojekte an Beschichtungslinien aus, treiben neue Aufträge für Dispersionssysteme an und steigern die Nachfrage nach Lösungen im Markt für wasserbasierte Barriere Papierverpackungen. Verarbeiter, die keine Recyclingfähigkeit nachweisen können, sehen sich nun mit Gebührenerhöhungen konfrontiert, die den historischen Kostenvorteil von PE-Karton zunichtemachen. Infolgedessen behandeln Beschaffungsteams Faseralternativen zunehmend als Standardspezifikation und nicht als Nischenprodukt mit Aufpreis.

Recyclingverpflichtungen der Marken für 2025

Öffentlich nachverfolgte ESG-Scorecards haben multinationale Konsumgüterunternehmen dazu veranlasst, zu garantieren, dass ihre gesamten Verpackungsportfolios bis 2025 recyclingfähig oder wiederverwendbar sein werden, was die Zeitrahmen für den Materialwechsel auf weniger als einen großen Planungszyklus verkürzt.[2]Amcor, "Amcor Nachhaltigkeitsbericht," amcor.com Amcor, WestRock und die 4evergreen-Allianz berichten von Recyclingquoten über 94 % für Kernlinien, sind jedoch weiterhin auf die Skalierung wasserbasierter Barrieretechnologien angewiesen, um die letzten Compliance-Lücken zu schließen. Investorendruck verknüpft die Vergütung von Führungskräften mit kurzfristigen Meilensteinen, sodass Beschaffungsteams moderate Kostenaufschläge für bewährte Lösungen tolerieren. Die Nachfragesichtbarkeit ist hoch; Lieferanten mit validierten Dispersionsbeschichtungen sichern sich mehrjährige Abnahmeverträge, beschleunigen Volumenrampen und verringern Kostendifferenzen. Die Kaskade von Unternehmensverpflichtungen verstärkt daher die regulatorische Basisnachfrage und fügt der CAGR-Prognose für den Markt für wasserbasierte Barriere Papierverpackungen rund 1,2 Prozentpunkte hinzu.

Fortschritte bei Dispersions-Beschichtungslinien

Wässrige Dispersionen der zweiten Generation, wie BASFs Joncryl- und Acronal Pro-Familien, erreichen nun die Feuchtigkeits-, Sauerstoff- und Mineralöl-Barriereleistung von PE-Substraten bei Beschichtungsgewichten, die 15 % unter den Werten der Vorgänger von 2023 liegen. Präzisions-Dosierköpfe, Inline-Infrarottrocknung und geschlossene Viskositätsregelung erhöhen die Liniengeschwindigkeiten auf über 800 m/min und senken die variablen Kosten pro m². UPMs Co-Creation-Projekte demonstrieren die Siegelfähigkeit auf herkömmlichen Form-Fill-Seal-Maschinen und die validierte Leistung für Kaffee- und Süßwarenverpackungen. Nanozelluloseadditive verbessern zudem die Fettbeständigkeit und erweitern die Kandidatenmenge für fettige Snackanwendungen. Diese Durchbrüche erweitern das adressierbare Universum des Marktes für wasserbasierte Barriere Papierverpackungen, insbesondere in Segmenten, die einst als technologisch unerreichbar galten, und verringern den Preislücken-Gegenwind, der unter dem wesentlichen Hemmnis identifiziert wurde.

Anstieg der Nachfrage nach Nachhaltigkeit im Lebensmittelservice

Schnellrestaurants, Stadionverpflegungsbetriebe und Essenslieferdienste sind frühe Anwender geworden, da die Sichtbarkeit von Verpackungen die Wahrnehmung der Kunden in Bezug auf Nachhaltigkeit direkt beeinflusst. Der Wechsel von NISSIN FOODS zum ECO Cup und Sonocos EnviroFlex Paper veranschaulichen, wie Betreiber Barrierepapier in Flaggschiff-SKUs integrieren, um die ökologischen Markenversprechen zu stärken. Kommunale Verbote für beschichtete Take-out-Behälter in Kalifornien und EU-PFAS-Beschränkungen erhöhen die Compliance-Dringlichkeit. Das Volumenwachstum im Lebensmittelservice schafft Skaleneffekte, die die Stückkosten für Beschichtungsharze senken und indirekt benachbarte Einzelhandelskategorien begünstigen. Folglich verleiht die Einführung im Lebensmittelservice dem Markt für wasserbasierte Barriere Papierverpackungen spürbaren Schwung, insbesondere in Nordamerika und Europa, wo Schnellrestaurantketten einen hohen Umsatz erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stückkosten gegenüber PE-Karton | -1.4% | Global, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Suboptimale Barriere für fettige Lebensmittel | -0.8% | Global, konzentriert in Lebensmittelverpackungsanwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei Spezialharzen als Rohstoff | -0.6% | Global, Versorgung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit über neuartige Biobeschichtungen | -0.5% | Global, am akutesten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stückkosten gegenüber PE-Karton

Wasserbasierte Dispersionssubstrate werden noch immer 15–25 % über dem Preis von PE-beschichtetem Karton angeboten, was kleinere Produktionsläufe, die Amortisation von Investitionsausgaben für neue Beschichter und Spezialharzzuschläge widerspiegelt. Diese Lücke ist in Massengüter-Lebensmittelkategorien mit geringen Margen am schmerzhaftesten. Allerdings erhöhen Gebühren der erweiterten Herstellerverantwortung und Kunststoffsteuern die vollständig belasteten Kosten von Altverpackungen und verringern die Differenz in jedem Geschäftsjahr. Chemieproduzenten skalieren biobasierte Dispersionen, und KPMG prognostiziert Kapazitätserweiterungen, die die Harzpreise bis Ende 2026 dämpfen sollten. Verarbeiter betrachten die Kostenherausforderung daher als vorübergehend, aber sie bleibt der größte einzelne negative Faktor für die CAGR des Marktes für wasserbasierte Barriere Papierverpackungen bis 2027.

Suboptimale Barriere für fettige Lebensmittel

Fettdurchdringung beeinträchtigt die Haltbarkeit von fettreichen Produkten wie Backwaren und verzehrfertigen Mahlzeiten. Herkömmliche Fluorchemikalienlösungen verlassen den Markt, da die US-amerikanische Lebensmittel- und Arzneimittelbehörde bis Juni 2025 35 PFAS-Lebensmittelkontaktmeldungen für nichtig erklärt. Papierverarbeiter müssen Beschichtungen neu entwickeln, die Lipophobie mit Recyclingfähigkeit in Einklang bringen. AmFiber Performance Paper von Amcor und nanozelluloseverbesserte Schichten zeigen Fortschritte, doch die meisten Angebote erfordern dickere Beschichtungen, die Grammatur und Kosten erhöhen. Bis Lebensmittelhersteller Chemikalien der nächsten Generation im kommerziellen Maßstab validieren, wird die Akzeptanz in diesem Teilsegment zurückbleiben und der globalen CAGR des Marktes für wasserbasierte Barriere Papierverpackungen 0,8 Prozentpunkte abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Formate treiben das Wachstum an

Beschichtete Faltschachtelkartons generierten im Jahr 2024 46,73 % des Umsatzes und bestätigen damit ihre gefestigte Rolle in Marken-Einzelhandelsdisplays, wo Bedruckbarkeit und Steifigkeit entscheidend sind.[3]UPM, "UPM Geschäftsbericht 2024," upm.com Das Segment profitierte von etablierten Beschichtungsanlagen und Markenbekanntheit, doch seine Wachstumsrate liegt hinter dem Gesamtmarkt für wasserbasierte Barriere Papierverpackungen zurück, da die Leistungsschwellen für moderate Barriereanwendungen bereits ausreichend waren. Flüssigkeitsverpackungskartons verzeichnen eine stetige Nachfrage aus dem Bereich Milch- und Saftkartons, da sich die Engpässe bei der Harzversorgung allmählich entspannen, während Bechermaterial schrittweise Marktanteile von Schnellrestaurantketten gewinnt, die von PE-beschichteten Bechern abrücken.

Flexibles Barrierepapier ist der klare Innovationsmotor und verzeichnet bis 2030 einen CAGR von 11,43 %, getragen von automatisierten E-Commerce-Versandtaschen und hochbarrierigen Snackformaten. Sein leichtes Profil senkt die Portokosten, und dispersionsbehandeltes Kraftpapier widersteht dem automatisierten Greifen und Platzieren ohne Reißen. Fulfillment-Center im asiatisch-pazifischen Raum führen die Einführung an, doch europäische Verarbeiter beschleunigen Installationen, um die Gebührenentlastung durch die erweiterte Herstellerverantwortung zu nutzen. Leistungsfortschritte bei der Wasserdampfdurchlässigkeit und Fettbeständigkeit haben es flexiblen Qualitäten ermöglicht, in das Territorium von Polymerfolien vorzudringen und die gesamte adressierbare Marktgröße für wasserbasierte Barriere Papierverpackungen für wachstumsstarke SKUs zu erweitern.

Nach Endverbraucherbranche: Pharma wird zum Katalysator

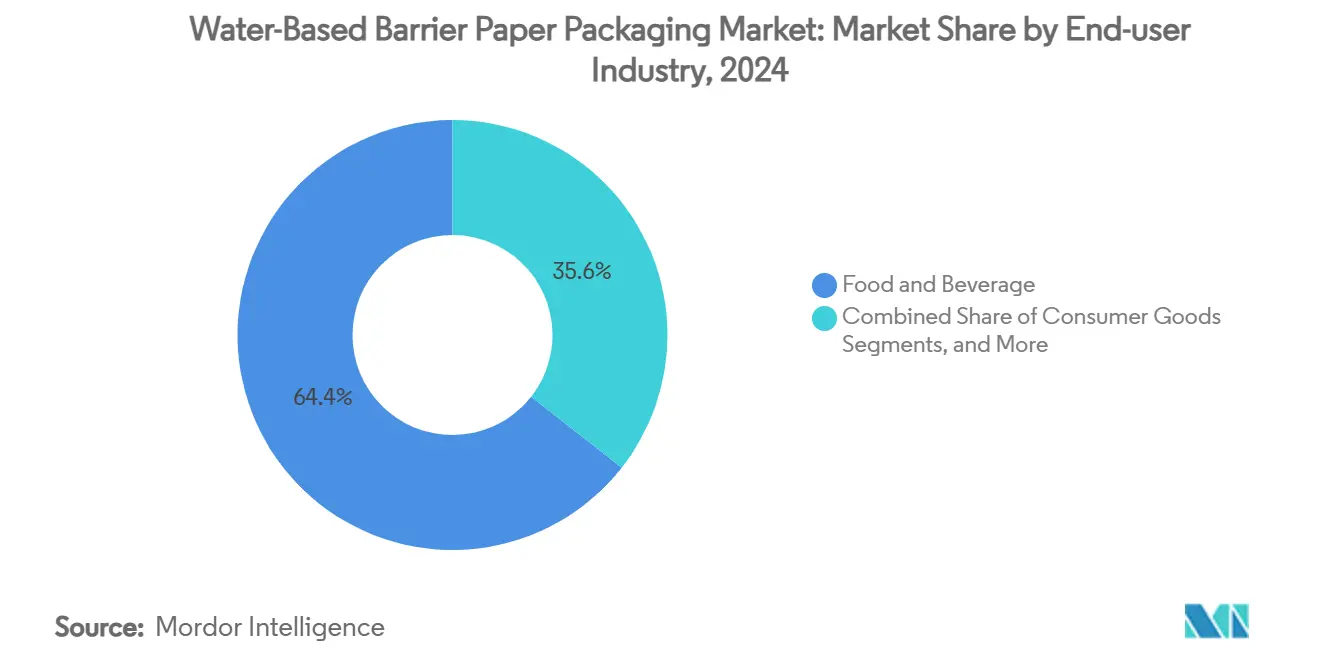

Lebensmittel und Getränke machten 2024 64,42 % der Nachfrage aus, begünstigt durch regulatorische PFAS-Verbote, den Austausch von Schnellrestaurantbehältern und die Nachhaltigkeitsziele von Supermarktketten für Eigenmarken. Marken nutzen die Recyclingfähigkeitserzählung zur Differenzierung im Regal und treiben Kartonumrüstungen sowie Pilotprojekte für flexible Fließverpackungen voran. Die Volatilität der Petrochemiekosten motiviert zusätzlich zur Substitution durch Faserformate mit besser vorhersehbaren Preisentwicklungen.

Gesundheitswesen und Pharma verzeichnen, obwohl in absoluten Zahlen kleiner, einen CAGR von 9,82 % – den schnellsten innerhalb des Marktes für wasserbasierte Barriere Papierverpackungen. EU-Ausnahmen erkennen Sterilitätsanforderungen an, schaffen aber dennoch Anreize für recyclingfähige Lösungen, was Pharmaunternehmen dazu veranlasst, Barrierepapierversuche für Blisterumhüllungen und Einzeldosisbeutel zu finanzieren. Die Einhaltung von Sterilisationsprotokollen für Medizinprodukte erfordert extrem niedrige Extrahierbarkeit, ein Bereich, in dem fortschrittliche Dispersionen nun die ISO 11607-Normen erfüllen. Erfolge in diesem Segment signalisieren technische Reife und erschließen Premiumpreise, die breitere Kostensenkungen in Massenmarktkategorien subventionieren können.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 35,29 % des globalen Umsatzes und wird bis 2030 voraussichtlich mit einem CAGR von 10,61 % wachsen – der steilste regionale Anstieg im Markt für wasserbasierte Barriere Papierverpackungen. Chinas GB 43352-2023 legt klare Schwermetallgrenzwerte fest, die viele PE-Laminate disqualifizieren, und das inländische Paketvolumen übersteigt jährlich 100 Milliarden Einheiten, was eine unvergleichliche Skalierung für dispersionsbeschichtete Kraftversandtaschen schafft. Japans Reformen zur Unternehmensberichterstattung verankern Klimakennzahlen in Jahresberichten, was Marken dazu veranlasst, den Verpackungs-Fußabdruck als finanzielle Offenlegungsvariable zu bewerten. Südostasiatische Verarbeiter folgen diesem Beispiel, angelockt durch die Verlagerung von Lieferketten ins Inland und den boomenden regionalen E-Commerce.

Europa belegt den zweiten Platz nach Wert aufgrund der Verpackungs- und Verpackungsabfallverordnung, die bis 2030 Recyclingfähigkeit vorschreibt und PFAS-Gehalte ab August 2026 einschränkt. Nordische Cleantech-Anreize mildern Investitionsausgabenhürden, wie Norwegens grüner Industriefahrplan über 60 Milliarden NOK und Finnlands hohe Investitionen in Stora Ensos 750.000-Tonnen-Oulu-Kartonlinie zeigen. Westeuropäische Schnellrestaurantketten, die durch kommunale Kunststoffverbote unter Druck stehen, beschleunigen die Umstellung auf Fasern, während Pharmaunternehmen in Deutschland und der Schweiz hochbarrierige medizinische Verpackungen pilotieren.

Nordamerika kombiniert bundesweite Recyclingziele mit einem Flickenteppich staatlicher Gesetze zur erweiterten Herstellerverantwortung, allen voran Kaliforniens Gesetz, das bis 2032 alle Verpackungen recyclingfähig oder kompostierbar machen muss. Unternehmensverpflichtungen schlagen sich in jährlichen Forschungs- und Entwicklungsbudgets von 100 Millionen USD bei Unternehmen wie Amcor nieder, und International Papers Investition in Wellpappe in Pennsylvania erweitert das lokale Angebot an dispersionsfähigen Substraten. Steigende Deponiegebühren und Verbraucheraktivismus rund um PFAS veranlassen Lebensmittelhändler dazu, Recyclingfähigkeitskriterien in Lieferanten-Scorecards aufzunehmen, was die Akzeptanzraten trotz inflationärer Gegenwinds steigert.

Wettbewerbslandschaft

Die Branchenführerschaft liegt bei Smurfit Westrock, Mondi Group und International Paper, deren kombinierte Präsenz rund 35 % des Marktanteils für wasserbasierte Barriere Papierverpackungen kontrolliert. Ihre vertikale Integration erstreckt sich über Holz, Zellstoff, Verarbeitung und Recycling und ermöglicht Kostenoptimierung sowie eine schnelle Skalierung neuer Dispersionsrezepturen. Die Konsolidierungsdynamik ist hoch: Die 34-Milliarden-USD-Fusion von Smurfit Kappa und WestRock realisierte bis Ende 2024 prognostizierte Synergien von 400 Millionen USD, während International Paper die 9,9-Milliarden-USD-Übernahme von DS Smith abschloss, nachdem es zugestimmt hatte, fünf europäische Werke zu veräußern, um die Regulierungsbehörden zufriedenzustellen.

Technologische Differenzierung überwiegt nun die bloße Tonnage, da Verarbeiter Beschichtungen verlangen, die Form-Fill-Seal-Geschwindigkeiten, Gefrierzyklen und Fettbelastungen standhalten. UPM arbeitet direkt mit Markeninhabern an Co-Creation-Pilotprojekten zusammen und verbindet Chemiker mit Verpackungslinieningenieuren, um Siegelfenster und Reibungskoeffizientenparameter abzustimmen. BASFs Erweiterung in Heerenveen sichert die vorgelagerte Harzversorgung für Partner und senkt das Risiko von Engpässen bei Spezialpolymeren. Diese Fortschritte erhöhen die Wechselkosten für Markeninhaber und sichern mehrjährige Verträge, die Auftragsbücher stabilisieren.

Disruptoren konzentrieren sich auf Nanozellulose, Chitosan und algenstämmige Bindemittel, die End-of-Life-Kompostierbarkeit und maßgeschneiderte Barrierefunktionen beanspruchen. Venture-finanzierte Start-ups nutzen freie Zellstoffmühlenkapazitäten in Skandinavien und verwenden nordische Grün-Investitionsausgaben-Subventionen, um Mikrobeschichtungseinheiten zu prototypisieren, die auf Altmaschinen nachgerüstet werden können. Originalhersteller integrieren ihrerseits KI-gestützte Prozesssteuerung, um gleichmäßige Beschichtungsgewichte zu gewährleisten, Harzabfall zu reduzieren und wettbewerbsfähige Preise zu ermöglichen. Da Patentportfolios wachsen, verlagert sich die Wettbewerbsgrenze in Richtung geistiges Eigentum, was die Verhandlungsmacht der etablierten Unternehmen gegenüber agilen Nischenspezialisten auf die Probe stellt.

Branchenführer im Markt für wasserbasierte Barriere Papierverpackungen

Mondi Group

Nippon Paper Group

Metsä Board

Smurfit Westrock PLC

Amcor PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso nahm in Oulu, Finnland, eine 1-Milliarde-EUR-Konsumkartonlinie in Betrieb und fügte 750.000 Tonnen Kapazität für Faltschachtelkartons und beschichtetes ungebleichtes Kraftpapier hinzu.

- Februar 2025: Die Europäische Kommission genehmigte die 9,9-Milliarden-USD-Übernahme von DS Smith durch International Paper unter der Bedingung der Veräußerung von fünf Werken in Portugal, Spanien und Frankreich.

- Februar 2025: Smurfit Westrock meldete einen Umsatz von 7,5 Milliarden USD im vierten Quartal 2024 und hob die Realisierung von Synergien in Höhe von 400 Millionen USD aus seiner Megafusion hervor.

- Januar 2025: Kalifornien ernannte die Circular Action Alliance zur ersten Herstellerverantwortungsorganisation des Bundesstaates zur Umsetzung seines Kunststoffverpackungsgesetzes.

Berichtsumfang des globalen Marktes für wasserbasierte Barriere Papierverpackungen

| Beschichtete Faltschachtelkartons |

| Flüssigkeitsverpackungskartons |

| Bechermaterial und Lebensmittelservicekartons |

| Flexibles Barrierepapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Gesundheitswesen und Pharma |

| Industrie und Elektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Beschichtete Faltschachtelkartons | ||

| Flüssigkeitsverpackungskartons | |||

| Bechermaterial und Lebensmittelservicekartons | |||

| Flexibles Barrierepapier | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Konsumgüter | |||

| Gesundheitswesen und Pharma | |||

| Industrie und Elektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Malaysia | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für wasserbasierte Barriere Papierverpackungen?

Der Markt wird im Jahr 2025 auf 6,49 Milliarden USD geschätzt und soll bis 2030 9,24 Milliarden USD erreichen.

Wie schnell wächst der Markt für wasserbasierte Barriere Papierverpackungen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einem CAGR von 7,32 % wächst.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 10,61 % bis 2030 an, unterstützt durch Chinas Expressverpackungsstandards und steigende E-Commerce-Volumina.

Wer sind die führenden Unternehmen in diesem Markt?

Smurfit Westrock, Mondi Group und International Paper machen zusammen rund 35 % des globalen Umsatzes aus, was eine moderat konsolidierte Landschaft widerspiegelt.

Was sind die Hauptfaktoren, die die Einführung von wasserbasierten Barriere Papierverpackungen vorantreiben?

Gesetzgebung zu Kunststoffverboten, Recyclingverpflichtungen von Marken und Fortschritte bei wässrigen Dispersions-Beschichtungslinien sind die primären Nachfragekatalysatoren.

Seite zuletzt aktualisiert am: