Marktgröße und Marktanteil für Halbleiter-Lithografieausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

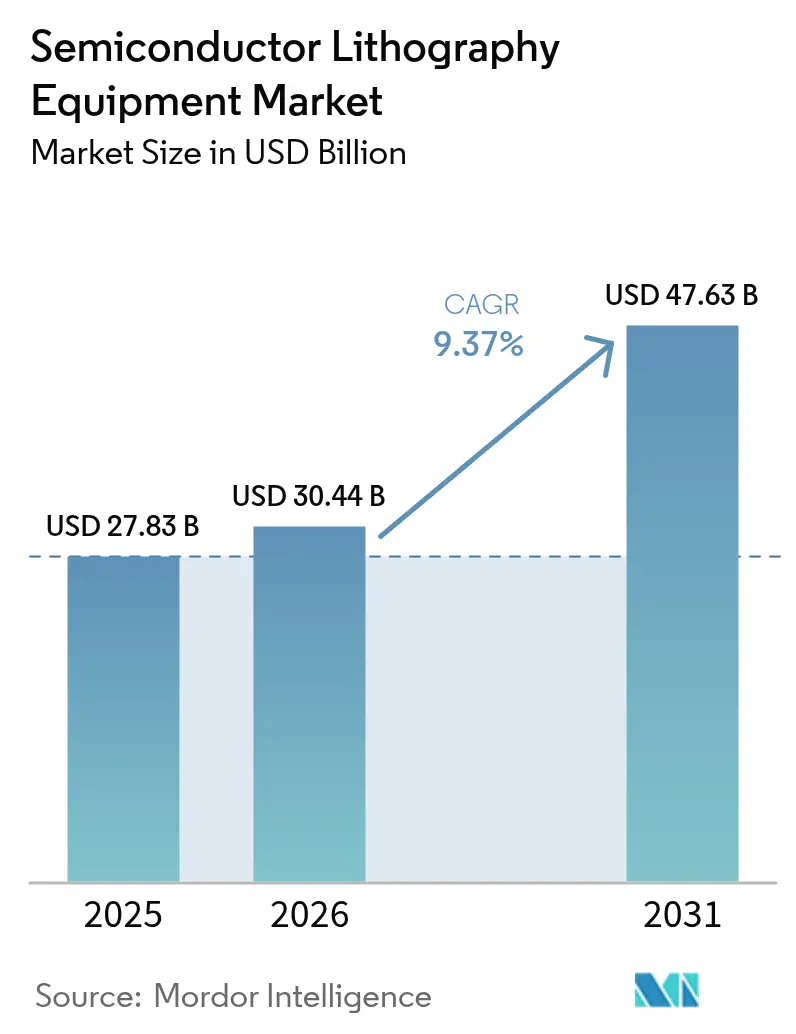

| Marktgröße (2026) | 30.44 Milliarden US-Dollar |

| Marktgröße (2031) | 47.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.37% CAGR |

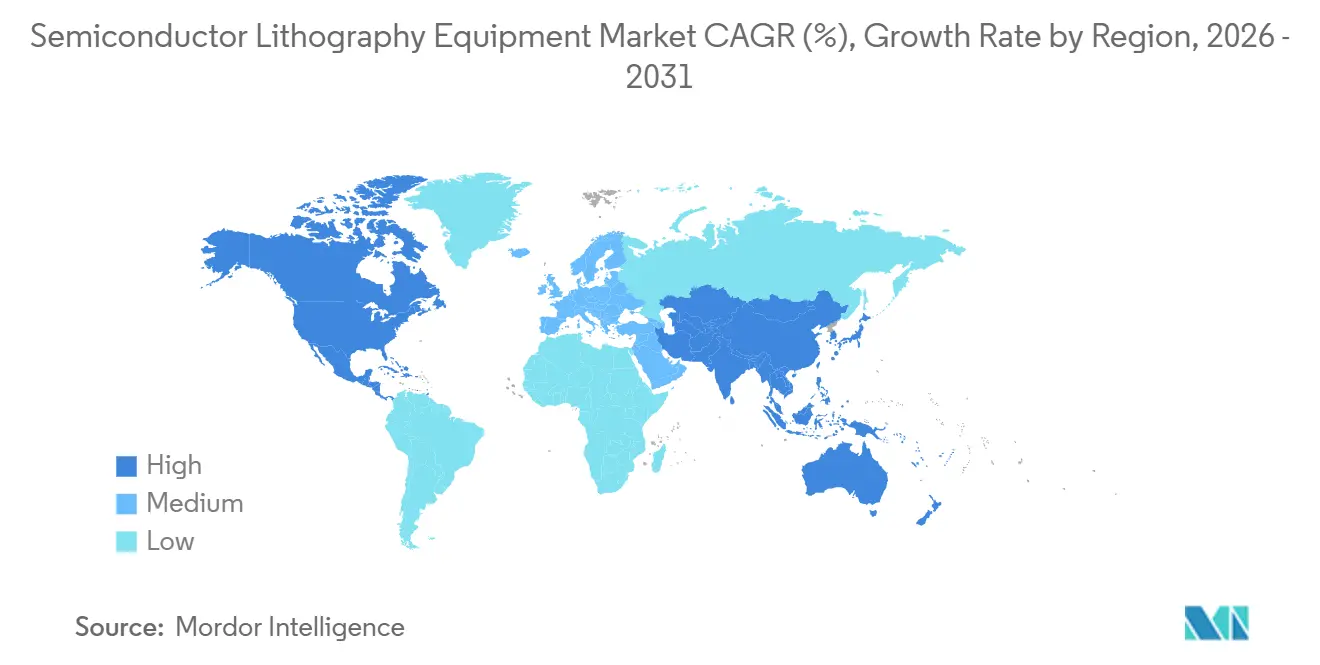

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Lithografieausrüstung von Mordor Intelligence

Die Marktgröße für Halbleiter-Lithografieausrüstung wird voraussichtlich von 27,83 Milliarden USD im Jahr 2025 und 30,44 Milliarden USD im Jahr 2026 auf 47,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,37 % zwischen 2026 und 2031 entspricht. Steigende Investitionen in Extremultraviolett- (EUV) und Hochnumerikapertur- (High-NA) Scanner, anhaltende Nachfrage nach Tiefenultraviolett- (DUV) Werkzeugen an 28-180-Nanometer-Knoten sowie groß angelegte regionale Subventionsprogramme gestalten gemeinsam die Prioritäten bei Kapitalausgaben neu. Gerätehersteller vergeben vorab Aufträge für High-NA-Plattformen, die Prozessabläufe auf eine einzige Belichtung verkürzen, während DUV-Immersionsscanner die Kostenführerschaft bei Leistungs- und Automobilchips behalten. Gerätezyklen verkürzen sich, da Logikauftragsfertiger darum wetteifern, 2-Nanometer- und 1,4-Nanometer-Knoten vor 2029 einzuführen, und dabei die Lieferanten-Roadmaps auf servicegetriebene Einnahmen, adaptive Optik und geschlossene Metrologie ausrichten. Die geopolitische Bifurkation fragmentiert Kundenportfolios und zwingt Lieferanten, Compliance-Risiken mit Wachstum in China-beschränkten Regionen in Einklang zu bringen. Gleichzeitig entstehen durch Investitionen in Advanced Packaging parallele Werkzeugsegmente, die Durchsatz und großformatige Panels über absolute Auflösung stellen und die adressierbare Nachfrage über Front-End-Fabs hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

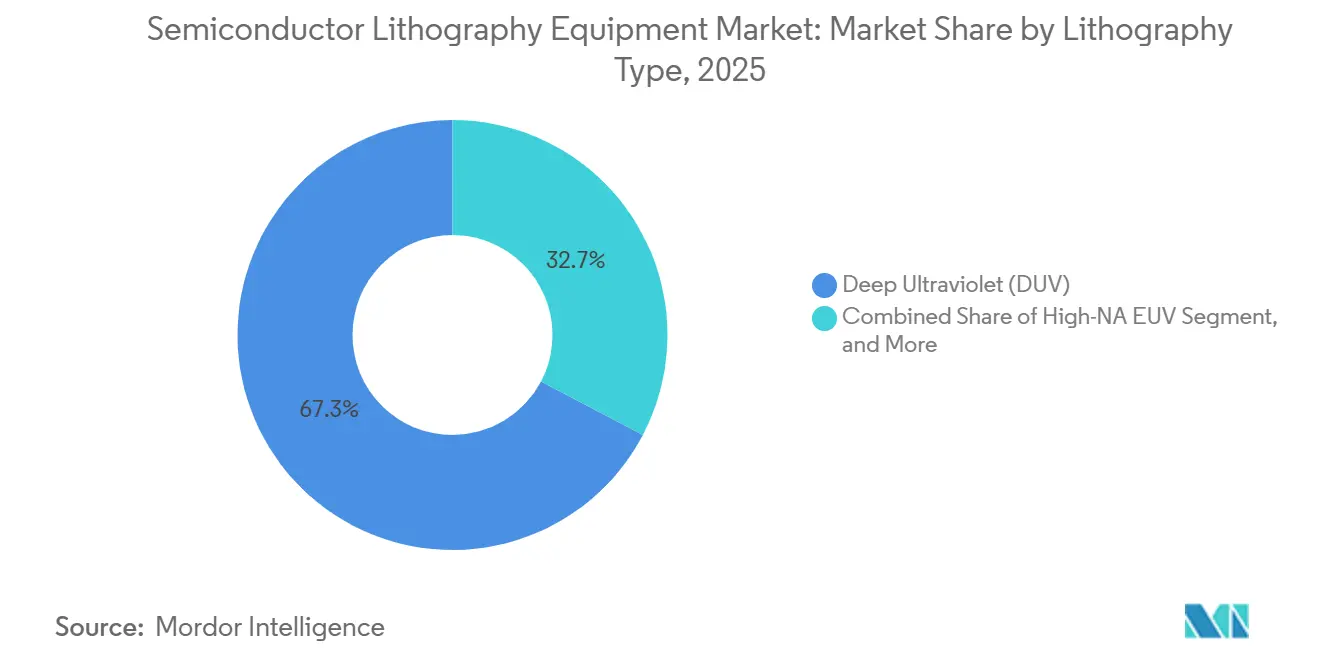

- Nach Lithografietyp führte die Tiefenultraviolett-Lithografie mit einem Marktanteil von 67,31 % am Markt für Halbleiter-Lithografieausrüstung im Jahr 2025, während High-NA EUV bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen wird.

- Nach Anwendung erfasste Advanced Packaging 36,74 % des Umsatzes im Jahr 2025, und das Forschungs- und Entwicklungsprototyping wird voraussichtlich mit einer CAGR von 10,39 % über 2026–2031 wachsen.

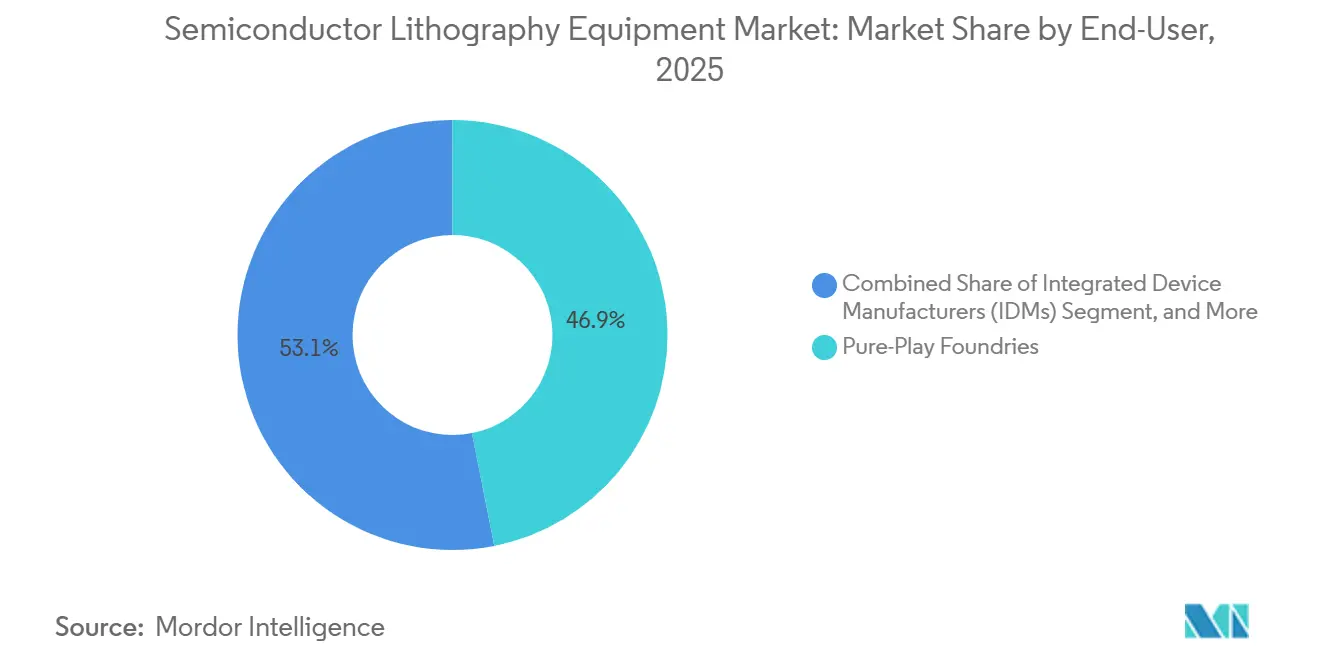

- Nach Endnutzer entfielen auf reine Auftragsfertiger 46,89 % des Marktanteils für Halbleiter-Lithografieausrüstung im Jahr 2025, während ausgelagerte Halbleitermontage- und Testanbieter voraussichtlich das schnellste Wachstum mit einer CAGR von 9,96 % während des Prognosezeitraums verzeichnen werden.

- Nach Wafer-Größe dominierten 300-Millimeter-Substrate mit einem Marktanteil von 72,67 % am Markt für Halbleiter-Lithografieausrüstung im Jahr 2025, während das aufkommende 450-Millimeter-Segment voraussichtlich mit einer CAGR von 9,91 % bis 2031 wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 63,58 % am Umsatz 2025, und Nordamerika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 10,33 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Halbleiter-Lithografieausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende Prozessknoten treiben die EUV-Einführung voran | +2.6% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigende KI- und Rechenzentrumsanforderungen nach fortschrittlichen Logikchips | +2.3% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Fab-Subventionen wie der CHIPS Act und der EU Chips Act | +1.7% | Nordamerika und Europa, Ausstrahlungseffekte auf asiatisch-pazifische Partnerschaften | Mittelfristig (2–4 Jahre) |

| Ausbau der heterogenen 3D-Integration und des Advanced Packaging | +1.4% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Metalloxid-Fotolacke reduzieren stochastische Defekte unter 2 nm | +0.5% | Global, frühe Einführung in Taiwan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von EUV-Pellicles verkürzt Werkzeugausfallzeiten | +0.3% | Global, konzentriert in führenden Fabs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Prozessknoten treiben die EUV-Einführung voran

Mehrfachstrukturierung mit DUV-Immersionsscannern verfehlt interne Kostenziele, sobald Halbrasterteilungsmerkmale unter 16 Nanometer fallen. Intel validierte den High-NA-Einzelbelichtungsdurchsatz von 175–220 Wafern pro Stunde für seinen 18A-Prozess und eliminierte dabei Überlagerungsverluste durch Vierfachstrukturierung.[1]Intel Corporation, "Intel schließt High-NA EUV-Abnahmetests ab," INTEL.COM Samsung sicherte sich Ende 2025 High-NA-Kapazitäten, um seine 2-Nanometer-Gate-all-around-Roadmap zu beschleunigen. TSMC hingegen erweitert 0,33 NA EUV mit Hybrid-Pellicles und fortschrittlichen Fotolackchemikalien, um seine installierte Basis zu schützen. Diese schrittweise Einführung konzentriert die Preissetzungsmacht bei ASML, dessen EUV-Auftragsbestand Ende 2025 38,8 Milliarden EUR erreichte.

Steigende KI- und Rechenzentrumsanforderungen nach fortschrittlichen Logikchips

Generative KI-Beschleuniger benötigen bis zu 3-mal so viele Lithografieschritte wie herkömmliche CPUs, was die Werkzeugbudgets von Logikauftragsfertigern erhöht. Deloitte prognostiziert KI-Chip-Umsätze von rund 500 Milliarden USD im Jahr 2026, was der Hälfte des gesamten Halbleiterumsatzes entspricht. TSMC plant, die CoWoS-Substratkapazität auf 130.000 Wafer pro Monat zu vervierfachen, wobei jede Linie eine Überlagerungsgenauigkeit unter 1 Mikrometer auf 600 × 600 Millimeter großen Panels erfordert. OSATs fügen fortschrittliche Stepper hinzu, um das Through-Silicon-Via- (TSV) Stapeln für HBM3E-Geräte zu unterstützen, deren 16-Schicht-Stapel die Lithografieintensität erhöhen. Das Zusammenspiel von EUV-Compute-Tiles mit DUV-E/A-Dies erhält die parallele Nachfrage über Gerätegenerationen hinweg aufrecht.

Staatliche Fab-Subventionen wie der CHIPS Act und der EU Chips Act

Der CHIPS and Science Act wies bis Ende 2025 rund 34 Milliarden USD für 40 Projekte zu und senkte damit die Eigenkapitalhürden für acht führende Fabs und Dutzende von Lieferkettenanlagen. Europas Chips Act lenkt 43 Milliarden EUR (45,9 Milliarden USD) in Anreize, darunter mehr als 5 Milliarden EUR für ein Dresdner Gemeinschaftsunternehmen zwischen TSMC, Bosch, Infineon und NXP.[2]Europäische Kommission, "Europäischer Chips Act: Kommission genehmigt deutsche Beihilfe in Höhe von 5 Milliarden EUR," EUROPA.EU Japan stellte 2,9 Billionen JPY (18,1 Milliarden USD) bereit, um Rapidus zu finanzieren und High-NA-Kapazitäten anzuziehen. Subventionstranchen werden nur bei Erreichen von Baumeilensteinen freigegeben, wodurch Werkzeuglieferungen mit Zielen für inländische Inhalte abgestimmt werden.

Ausbau der heterogenen 3D-Integration und des Advanced Packaging

Advanced-Packaging-Fabs migrieren von 300-Millimeter-Wafern auf 600 × 600 Millimeter große Panels, die die Anzahl der Die-Abbilder pro Belichtung verdreifachen. Das PLP2-Direktlaserwerkzeug von Applied Materials strukturiert Umverteilungsschichten unter 1 Mikrometer auf Panels in voller Größe und verkürzt die Zykluszeit um 25 % gegenüber retikelbasierter Belichtung.[3]Applied Materials, "Applied Materials stellt PLP2 für Advanced Packaging vor," APPLIEDMATERIALS.COM Der JetStep X500 von Onto Innovation adressiert mittlere Panel-Geometrien, bei denen die Kosten pro Quadratmillimeter dominieren. Die maskenlose Plattform von EV Group eliminiert Fotomaskenkosten für schnell umsetzbare Fan-out-Prototypen. Die Verschiebung bringt OSATs in direkten Wettbewerb mit Logikauftragsfertigern um Lithografiekapital.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollbeschränkungen für China | -1.8% | Asiatisch-pazifischer Raum, konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Extrem hohe Investitionskosten für EUV-Scanner | -1.2% | Global, besonders ausgeprägt in aufstrebenden Fab-Regionen | Mittelfristig (2–4 Jahre) |

| Heliumversorgungsvolatilität erhöht Betriebskosten | -0.5% | Global, am stärksten ausgeprägt dort, wo Recycling begrenzt ist | Kurzfristig (≤ 2 Jahre) |

| Reinraum-CO₂-Fußabdruckgrenzen durch ESG-Vorgaben | -0.3% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für China

Niederländische Vorschriften aus dem Jahr 2024 blockieren die unlizenzierte Lieferung von ASMLs NXT:2050i- und NXT:2100i-Immersionssystemen nach China und reduzieren ASMLs regionalen Umsatzanteil von 33 % im Jahr 2024 auf 20 % im Jahr 2026. Japan spiegelte Beschränkungen für DUV-Werkzeuge von Nikon und Canon wider, während Washington Szenarien für Serviceverbote prüft. SMICs 7-Nanometer-Produktion, die durch DUV-Mehrfachstrukturierung erreicht wurde, liegt bei den Ausbeuten bis zu 30 Prozentpunkte hinter TSMC zurück und ist nur für Nischen mit geringen Margen rentabel. Inländische Subventionen lenken Aufträge an Shanghai Micro Electronics Equipment, doch Lücken bei Linsenbeschichtungen und Stufenmetrologie deuten auf einen Rückstand von fünf Jahren gegenüber westlichen Wettbewerbern hin.

Extrem hohe Investitionskosten für EUV-Scanner

High-NA-Scanner werden zu Preisen von über 400 Millionen USD pro Einheit angeboten, was dem Achtfachen eines DUV-Immersionswerkzeugs entspricht, und erfordern jährliche Serviceverträge von 15–25 Millionen USD. Kleinere Halbleiterfabriken verlängern strategisch den Lebenszyklus ihrer 7-Nanometer-Knoten durch die Implementierung von Designregeländerungen, anstatt auf die fortschrittlicheren 3-Nanometer-Knoten umzusteigen. Dieser Ansatz hat die Stückzahlnachfrage im Markt effektiv begrenzt. Darüber hinaus hat die Anforderung, 12–18 Monate vor der Lieferung Anzahlungen zu leisten, die Belastung des Betriebskapitals erheblich erhöht, insbesondere in Zeiten makroökonomischer Unsicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lithografietyp: Doppelte Nachfrage nach EUV und DUV prägt die Ausgaben

Tiefenultraviolett-Systeme generierten 2025 einen Marktanteil von 67,31 % am Markt für Halbleiter-Lithografieausrüstung, was die anhaltende Nachfrage von Leistungs-, Analog- und Automobilgeräten widerspiegelt, die auf Prozessabläufen mit ausgereiften Knoten basieren. Extremultraviolett-Plattformen, insbesondere High-NA-Werkzeuge, werden voraussichtlich eine CAGR von 10,12 % während 2026–2031 verzeichnen, da führende Fabs auf Einzelbelichtungsstrukturierung bei 2 Nanometern und darunter abzielen. Intel validierte im Januar 2026 auf seinem ersten High-NA-Scanner einen 0,55-NA-Durchsatz von 175–220 Wafern pro Stunde und bewies damit, dass die Anhäufung von Überlagerungsfehlern ohne kostspielige Mehrfachstrukturierung eliminiert werden kann. TSMC erweitert 0,33 NA EUV mit Hybrid-Pellicles und computergestützter Lithografie, um die Kapitaleffizienz bis 2027–2028 zu erhalten, was zeigt, wie Kunden-Roadmaps das Tempo der Werkzeugmischung bestimmen.

Maskenlose digitale Lithografie bleibt auf Prototyping und Advanced Packaging beschränkt, wo EV Groups LITHOSCALE XT eine Auflösung unter 2 Mikrometer auf 300-Millimeter-Wafern erreicht. DUV-Immersionsscanner werden daher während der gesamten Prognoseperiode neben EUV koexistieren, da 28–180-Nanometer-Knoten noch immer die Hälfte der globalen Wafer-Starts ausmachen. Anbieter schichten adaptive Optik und Serviceanalysen auf installierte DUV-Basen, wodurch veraltete Flotten in wiederkehrende Umsatzquellen umgewandelt werden. Die daraus resultierende zweigleisige Ausgabenstruktur hält die Marktgröße für Halbleiter-Lithografieausrüstung über hochauflösende und kostenoptimierte Plattformen hinweg diversifiziert.

Nach Anwendung: Aufschwung im Packaging-Bereich definiert den Werkzeugmix neu

Advanced Packaging erfasste 36,74 % der Marktgröße für Halbleiter-Lithografieausrüstung im Jahr 2025, angetrieben durch Chiplet-Integration und Fan-out-Wafer-Level-Verarbeitung, die eine Überlagerungsgenauigkeit von <2 Mikrometer über heterogene Die-Stapel hinweg erfordern. Hochbandbreiten-Speicher-Baugruppen treiben mehrere Umverteilungsschicht-Belichtungen an und verstärken damit die Anzahl der Stepper-Zyklen pro Einheitssubstrat. Forschungs- und Entwicklungsprototyping zeigt die schnellste Entwicklung mit einer CAGR von 10,39 %, da die 300-Millimeter-Galliumlinie von iwithc und die 2-Nanometer-Linie von Rapidus Mehrfachkonfigurations-Belichtungsstufen für 2 Nanometer erfordern. TSMC vervierfacht unterdessen die CoWoS-Kapazität auf 130.000 Wafer pro Monat und löst damit neue Panel-Level-Aufträge für 600 × 600 Millimeter große Substrate aus.

MEMS-Sensoren und LED-Hersteller suchen nach mittelauflösenden Scannern, die Preis und moderate Überlagerungsgenauigkeit in Einklang bringen, und erhalten damit den DUV-Absatz aufrecht, auch wenn EUV die Logik dominiert. Hersteller von Leistungs- und Verbindungshalbleitern benötigen Werkzeuge, die tolerant gegenüber dicken GaN- und SiC-Wafern sind, was Veeco dazu veranlasste, im November 2025 den Propel300 für Automobil-Leistungsmodule einzuführen. Da Werkzeughersteller Optiken für verschiedene Substrate anpassen, fragmentiert sich der Marktanteil für Halbleiter-Lithografieausrüstung entlang anwendungsspezifischer Leistungslinien. Hybridlinien, die EUV-Front-End-Strukturierung mit Panel-Level-Packaging-Belichtung kombinieren, entstehen als Mainstream-Konfiguration für KI-Beschleuniger und Premium-Mobil-Chipsets.

Nach Endnutzer: Führungsposition der Auftragsfertiger steht vor OSAT-Beschleunigung

Reine Auftragsfertiger machten 2025 46,89 % der Ausgaben aus, gestützt durch TSMCs Kapitalbudget von 52–56 Milliarden USD und Samsungs frühe High-NA-Kapazitätszuteilungen. Ausgelagerte Halbleitermontage- und Testanbieter werden voraussichtlich mit einer CAGR von 9,96 % bis 2031 wachsen, dem schnellsten Endnutzertempo, da Chiplet-Architekturen die Lithografieintensität auf Umverteilungsschicht-Strukturierung und Interposer-Fertigung verlagern. SJ Semiconductors Kapitalaufnahme von 700 Millionen USD für 2,5D- und 3D-Packaging verdeutlicht den Ehrgeiz von OSATs, Lithografielinien zu betreiben, die mit denen von Logikauftragsfertigern vergleichbar sind. Dieser nachgelagerte Aufschwung erweitert den Kundenstamm für großformatige Werkzeuge und untergräbt die historische Dominanz von Front-End-Fabs.

Integrierte Gerätehersteller teilen sich nun in zwei Lager auf: Intel und Samsung bauen EUV-Kapazitäten aus, um die Prozessführerschaft zurückzugewinnen, während Analogspezialisten wie Texas Instruments 110-Nanometer-Knoten mit schrittweisen Designregeln erweitern. Die im Februar 2026 von ACM Research getätigten Verkäufe von 310 × 310 mm und 600 × 600 mm großen Panel-Stepper-Systemen bestätigen das OSAT-Interesse an großflächiger Belichtung. Da Auftragsfertiger, integrierte Gerätehersteller und OSATs auf überlappende Lithografiebedürfnisse konvergieren, müssen Ausrüstungslieferanten Optiken, Automatisierung und Servicepakete für ein breiteres Betriebsspektrum anpassen und dabei das Wachstumsmomentum im gesamten Markt für Halbleiter-Lithografieausrüstung erhalten.

Nach Wafer-Größe: Dominanz von 300 mm gegenüber 450-mm-Versuchen

Das 300-Millimeter-Format machte 2025 72,67 % des Marktanteils für Halbleiter-Lithografieausrüstung aus, was auf fest verankerte Fab-Investitionen und Lieferkettenstandardisierung zurückzuführen ist. Die meisten führenden EUV-Installationen und alle Panel-Level-Advanced-Packaging-Linien stützen sich derzeit auf die 300-Millimeter-Wafer-Logistik. Prototyp-450-Millimeter-Aktivitäten werden voraussichtlich mit einer CAGR von 9,91 % über 2026–2031 wachsen, aber diese Bemühungen bleiben auf Forschungskonsortien beschränkt, da die Hochvolumenökonomie unbewiesen ist und die EUV-Kompatibilität ungeklärt bleibt. Werkzeuglieferanten priorisieren daher 450-Millimeter-Optiken zugunsten von Software- und Metrologieaktualisierungen für bestehende Flotten nach unten.

Unterdessen übertreffen 600 × 600 Millimeter große Panel-Level-Substrate im Advanced Packaging die Wafer-Skalierung, indem sie dreifache Die-Ausbeute pro Belichtung ohne Umrüstung von Front-End-Reinräumen bieten. Veecos Auftragsbestand von 35 Millionen USD für 200-Millimeter-Stepper im Mai 2025 zeigt die anhaltende Nachfrage nach Nischenformaten in MEMS-, SiC- und GaN-Linien. Der Markt für Halbleiter-Lithografieausrüstung bleibt somit auf 300-Millimeter-Wafer ausgerichtet, während er sich seitwärts in großflächige Panels ausdehnt, was unterstreicht, dass heterogene Integration, nicht größere Wafer, die nächste Kostenreduktionsgrenze darstellt.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 63,58 % des Umsatzes aus und hält die Region im Mittelpunkt des Marktes für Halbleiter-Lithografieausrüstung. Taiwan verankert diese Führungsposition durch TSMCs Hochvolumen-EUV-Fabriken, während Südkorea High-NA-Einsätze beschleunigt, um Ausbeute-Lücken mit TSMC am 2-Nanometer-Knoten zu schließen. Japans JPY-2,9-Billionen-Rapidus-Programm plant die 2-Nanometer-Produktion für 2026 mit imec-Unterstützung und vorab zugeteilten High-NA-Scannern. Indiens 11-Milliarden-USD-Tata-PSMC-Gemeinschaftsunternehmen zielt auf 28–110-Nanometer-Automobil- und Industriechips ab und fügt in Südasien Lithografienachfrage für ausgereifte Knoten hinzu. China sieht sich nach niederländischen Exportkontrollen mit reduzierten Werkzeugzuflüssen konfrontiert, doch inländische Subventionen erweitern die installierte Basis von Shanghai Micro Electronics Equipment in veralteten Fabs.

Nordamerika wird voraussichtlich das schnellste regionale Wachstum verzeichnen und bis 2031 mit einer CAGR von 10,33 % wachsen, da CHIPS-Act-Anreize das Risiko für acht führende Fabs und Dutzende von Lieferkettenprojekten senken. TSMCs Arizona-Komplex hat sich auf sechs Fabs und zwei Advanced-Packaging-Anlagen ausgeweitet, mit geplanten Ausgaben von insgesamt mehr als 165 Milliarden USD. Intel validierte im Januar 2026 seinen ersten High-NA-Scanner in Oregon und bestätigte damit den inländischen Zugang zur neuesten Strukturierungsplattform. Microns New-York-DRAM-Projekt und Samsungs Texas-Logik-Fab fügen DUV-Immersionsnachfrage bei ausgereiften und Spezialknoten hinzu. Cornings Fotomasken-Rohling-Anlage und Edwards' Vakuumpumpen-Erweiterung lokalisieren kritische Verbrauchsmaterialien und straffen regionale Versorgungskreisläufe für die Marktgröße für Halbleiter-Lithografieausrüstung.

Europa mobilisiert 43 Milliarden EUR an öffentlichen und privaten Mitteln im Rahmen des Chips Act, hervorgehoben durch das 10-Milliarden-EUR-Dresdner Gemeinschaftsunternehmen, das 2027 mit der 28–12-Nanometer-Produktion beginnen wird. Intels Magdeburg-Plan, gestützt durch 9,9 Milliarden EUR an deutschen Fördermitteln, wartet auf die Reife der 18A-Ausbeute, bevor der vollständige Bau hochgefahren wird. Infineon eröffnete 2026 eine 5-Milliarden-EUR-Leistungshalbleiterfabrik in Dresden und verwendet dabei DUV-Scanner, die für Siliziumkarbid-Geräte optimiert sind. Der Nahe Osten und Afrika sowie Südamerika bleiben explorativ, wobei Golfstaaten Auftragsfertiger-Partnerschaften evaluieren, aber keine bestätigten führenden Projekte vorliegen. Regionale Anreize, Exportkontroll-Compliance und die Bereitschaft der Arbeitskräfte werden letztendlich bestimmen, wie schnell jede Region Subventionen in nachhaltige Lithografienachfrage umwandeln kann.

Wettbewerbslandschaft

ASML dominiert Extremultraviolett-Systeme und hält mehr als 85 % der DUV-Immersionslieferungen, gestützt durch einen Auftragsbestand von 38,8 Milliarden EUR, der mehrjährige Umsatzsichtbarkeit sichert. High-NA-Roadmaps, die bis 2030 eine numerische Apertur von 0,75 anstreben, erfordern 1–2 Milliarden USD pro Generation und verstärken Markteintrittsbarrieren, die sich nur ein Quasi-Monopol leisten kann. ASML schichtet auch Abonnementanalysen und Wafer-Stufen-Upgrades auf seine installierte Flotte, wodurch der Service zu einer stabilen Gewinnquelle wird.

Nikon und Canon ziehen sich in Nischensegmente zurück, anstatt EUV zu bestreiten, und konzentrieren sich auf kostensensitive DUV-Stepper und Nanoprägungssysteme. Canons Fabrikerweiterung 2025 steigert die Nanoprägungskapazität für 5-Nanometer-Strukturierung und bietet eine kostengünstigere Alternative zu EUV-Preisschildern von 200 Millionen USD, die Käufer abschrecken. Nikon adressiert veraltete Analog- und MEMS-Märkte mit mittelauflösenden Scannern, die die Zykluszeit-Effizienz betonen. Innovatoren in weißen Flecken wie Onto Innovation, EV Group und Applied Materials greifen Advanced-Packaging-Workflows mit Panel-Level-Werkzeugen an, die Masken umgehen und 600 × 600 Millimeter große Substrate mit einer Überlagerungsgenauigkeit unter 1 Mikrometer strukturieren.

Chinesische Anbieter konzentrieren sich auf ausgereifte Knoten unter inländischen Präferenzmandaten. Shanghai Micro Electronics Equipment bleibt auf 90-Nanometer-Stepper beschränkt, erweitert aber Installationen durch staatliche Beschaffungsbudgets. ACM Research erhielt im Februar 2026 Panel-Level-Aufträge von OSATs und signalisiert damit Dynamik für inländische großflächige Belichtungsplattformen. Exportkontrollen teilen den Markt in westlich ausgerichtete, führende Nachfrage und China-zentrierte, veraltete Nachfrage auf und zwingen globale Lieferanten, ihre Kundenmischungen zu diversifizieren. Da die Ausgaben für Advanced Packaging steigen, verlagert sich der Wettbewerb von der Auflösungsführerschaft zu den Gesamtbetriebskosten, der Servicereaktion und der Substratflexibilität, was das Wachstum für Herausforderer erhält und gleichzeitig ASMLs primäre Kontrolle über den Marktanteil für Halbleiter-Lithografieausrüstung aufrechterhält.

Marktführer im Bereich Halbleiter-Lithografieausrüstung

ASML Holding N.V.

Nikon Corporation

Canon Inc.

SÜSS MicroTec SE

Veeco Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ACM Research erhielt mehrere Aufträge für Panel-Level-Lithografiesysteme in den Formaten 310 × 310 mm, 510 × 515 mm und 600 × 600 mm, die auf die Erweiterung der Umverteilungsschicht-Kapazität bei OSATs abzielen.

- Februar 2026: EV Group stellte das EVG120-Fotolack-Verarbeitungssystem für 200–300 mm Wafer und 600 × 600 mm Panels vor und verkürzte die Zykluszeit um 25 % gegenüber früheren Werkzeugen.

- Januar 2026: Intel schloss die Abnahmetests des ersten High-NA EUV-Scanners, des ASML EXE:5200B, ab und validierte den 0,55-NA-Durchsatz für 18A- und 14A-Knoten.

- November 2025: Veeco Instruments brachte das Propel300-MOCVD-System für 300-mm-GaN-auf-Silizium-Leistungsgeräte für Automobilmodule auf den Markt.

Umfang des globalen Berichts zum Markt für Halbleiter-Lithografieausrüstung

Der Bericht zum Markt für Halbleiter-Lithografieausrüstung ist segmentiert nach Lithografietyp (Tiefenultraviolett (DUV), Extremultraviolett (EUV), High-NA EUV, maskenlose digitale Lithografie), Anwendung (Advanced Packaging, MEMS-Geräte, LED-Geräte, Leistungs- und Verbindungshalbleiter, Forschungs- und Entwicklungsprototyping), Endnutzer (reine Auftragsfertiger, integrierte Gerätehersteller, ausgelagerte Halbleitermontage und -tests), Wafer-Größe (200 mm, 300 mm, 450 mm) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tiefenultraviolett (DUV) |

| Extremultraviolett (EUV) |

| High-NA EUV |

| Maskenlose digitale Lithografie |

| Advanced Packaging |

| MEMS-Geräte |

| LED-Geräte |

| Leistungs- und Verbindungshalbleiter |

| Forschungs- und Entwicklungsprototyping |

| Reine Auftragsfertiger |

| Integrierte Gerätehersteller |

| Ausgelagerte Halbleitermontage und -tests |

| 200 mm |

| 300 mm |

| 450 mm |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lithografietyp | Tiefenultraviolett (DUV) | ||

| Extremultraviolett (EUV) | |||

| High-NA EUV | |||

| Maskenlose digitale Lithografie | |||

| Nach Anwendung | Advanced Packaging | ||

| MEMS-Geräte | |||

| LED-Geräte | |||

| Leistungs- und Verbindungshalbleiter | |||

| Forschungs- und Entwicklungsprototyping | |||

| Nach Endnutzer | Reine Auftragsfertiger | ||

| Integrierte Gerätehersteller | |||

| Ausgelagerte Halbleitermontage und -tests | |||

| Nach Wafer-Größe | 200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach High-NA EUV-Werkzeugen voraussichtlich wachsen?

Der Umsatz mit High-NA EUV-Ausrüstung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,12 % steigen, da führende Fabs auf Knoten unter 2 Nanometern migrieren.

Welche Region weitet die Lithografieausgaben am schnellsten aus?

Nordamerika verzeichnet das schnellste regionale Tempo mit einer CAGR von 10,33 % bis 2031, angetrieben durch CHIPS-Act-Anreize und mehrere neue Fab-Projekte.

Warum sind OSATs für Lithografielieferanten jetzt wichtig?

Chiplet-Architekturen verlagern die Umverteilungsschicht-Strukturierung nachgelagert und ermöglichen es OSATs, in Panel-Level-Stepper zu investieren und eine CAGR von 9,96 % bis 2031 zu erzielen.

Was hält 300-mm-Wafer trotz 450-mm-Pilotprojekten dominant?

Veraltete Fab-Infrastruktur und die Verlagerung hin zu 600-mm-Panel-Level-Packaging bieten überlegene Kostenskalierung ohne massive 450-mm-Kapitalausgaben.

Wie beeinflussen Exportkontrollen die chinesische Lithografienachfrage?

Beschränkungen für DUV-Immersionswerkzeuge reduzieren Chinas Anteil am ASML-Umsatz auf etwa 20 % im Jahr 2026 und lenken inländische Fabs auf ausgereifte Knoten und inländische Ausrüstung.

Welches Anwendungssegment führt heute beim Umsatz?

Advanced Packaging hält mit 36,74 % des Umsatzes 2025 den größten Anteil, angetrieben durch Chiplet-Integration und Fan-out-Wafer-Level-Verarbeitungsanforderungen.

Seite zuletzt aktualisiert am: