Marktgröße und Marktanteil für Extremes Ultraviolett-Lithografie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.93 Milliarden US-Dollar |

| Marktgröße (2031) | 40.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Extremes Ultraviolett-Lithografie von Mordor Intelligence

Die Marktgröße für Extremes Ultraviolett-Lithografie wird im Jahr 2026 auf 25,93 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,71 Milliarden USD, mit Projektionen für 2031 von 40,54 Milliarden USD, was einem Wachstum mit einer CAGR von 9,35 % über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus dem Wechsel der Chiphersteller zu Knoten unterhalb von 5 nm, bei denen EUV die Prozessschritte und die Linienkanten-Rauheit reduziert. Die steigende Nachfrage aus den Bereichen KI, 5G und Hochleistungsrechnen hält die Fab-Auslastung hoch und beschleunigt Gerätebestellungen. Öffentliche Förderung im Rahmen des CHIPS-Gesetzes und des Europäischen Chips-Gesetzes verbessert den Zugang zu Kapital und fördert geografisch diversifizierte Fertigungsanlagen. Zulieferer wechseln zu High-NA-Belichtungsanlagen, die Strukturen unterhalb von 8 nm abbilden können, obwohl diese Scanner jeweils etwa 384 Millionen USD kosten. Gleichzeitig versprechen Komponentendurchbrüche wie Kohlenstoffnanoröhren-Pellicles und energieeffiziente Lichtquellen einen höheren Durchsatz und niedrigere Betriebskosten, was die strategische Rolle des Marktes für Extremes Ultraviolett-Lithografie in der fortschrittlichen Halbleiterfertigung stärkt.

Wichtigste Erkenntnisse des Berichts

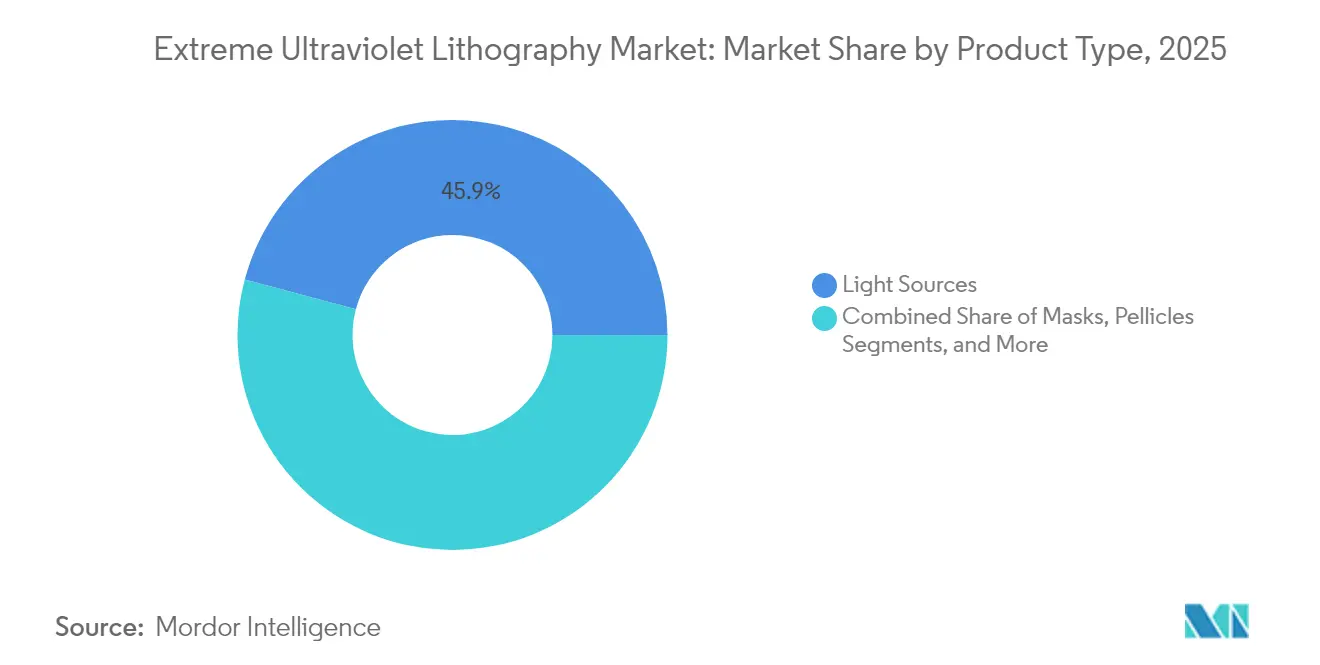

- Nach Produkttyp führten Lichtquellen mit einem Marktanteil von 45,85 % am Markt für Extremes Ultraviolett-Lithografie im Jahr 2025; Pellicles werden voraussichtlich bis 2031 mit einer CAGR von 17,9 % wachsen.

- Nach Endnutzertyp hielten Auftragsfertiger im Jahr 2025 einen Marktanteil von 52,75 % am Markt für Extremes Ultraviolett-Lithografie, während IDMs bis 2031 voraussichtlich mit einer CAGR von 13,6 % wachsen werden.

- Nach Technologieknoten entfiel auf die 5-nm-Klasse im Jahr 2025 ein Anteil von 33,75 % an der Marktgröße für Extremes Ultraviolett-Lithografie; der Knoten 2 nm und darunter wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 20,2 % wachsen.

- Nach Lichtquellentechnologie kontrollierte LPP im Jahr 2025 87,95 % der Marktgröße für Extremes Ultraviolett-Lithografie; ERL-EUV-Quellen sollen bis 2031 mit einer CAGR von 26,1 % wachsen.

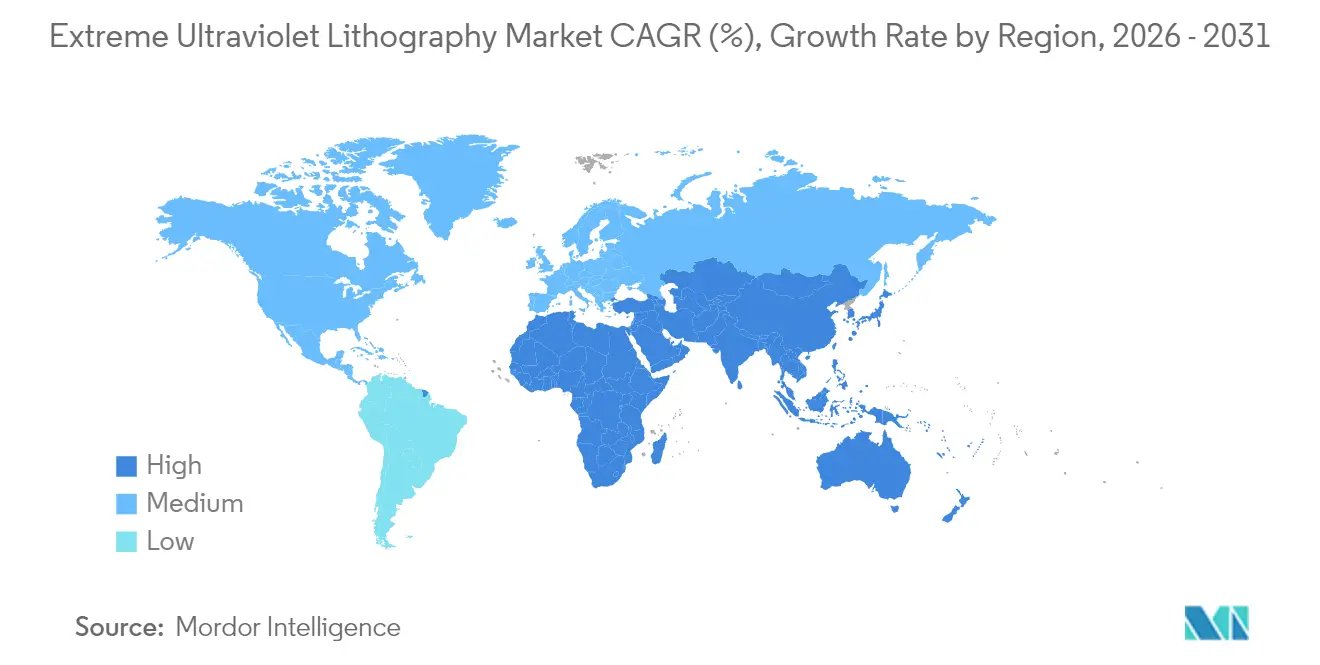

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 63,85 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 10,9 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Extremes Ultraviolett-Lithografie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Logik- und Speicherknoten unter 5 nm | +3.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Kapazitätsausbau für KI/5G/Hochleistungsrechnen | +2.4% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionsprogramme für Halbleiter | +1.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Übergang zu High-NA (0,55 NA) EUV-Plattformen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Produktivitätssprung durch Durchbrüche bei Pellicle-Membranen | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| ERL-basierte kompakte EUV-Lichtquellen-Forschungs- und Entwicklungsdynamik | +0.5% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Knoten unter 5 nm

Massenproduktionspläne für 2-nm-Chips, die für 2025 vorgesehen sind, erfordern Linienbreiten, die nur durch EUV-Belichtung erreicht werden können. TSMC hat 12,3 Milliarden USD für seinen EUV-Gerätepark reserviert, ein Budget, das auf Geschwindigkeitsgewinne von 10–15 % oder Leistungsreduzierungen von 25–30 % gegenüber 3-nm-Designs abzielt.[1]Techovedas, "TSMC investiert über 12,3 Milliarden USD in EUV," techovedas.com Käufer von Smartphone- und Rechenzentrum-Chips haben sich bereits für diese Knoten vorgemerkt, was es Geräteherstellern ermöglicht, mehrjährige Auftragsbestände zu sichern. Infolgedessen profitiert der Markt für Extremes Ultraviolett-Lithografie von einer vorhersehbaren Lieferpipeline, die jede aufeinanderfolgende Knotenverkleinerung widerspiegelt.

Beschleunigter Kapazitätsausbau für KI/5G/Hochleistungsrechnen

KI-Beschleuniger, 5G-Basisband-Silizium und Hochbandbreitenspeicher benötigen alle eine enge Pitch-Metallisierung. TSMCs Umsatz im vierten Quartal 2024 stieg im Jahresvergleich um 37 % auf 26,88 Milliarden USD, was das Ausmaß der Nachfrage verdeutlicht. Um Schritt zu halten, budgetierte das Unternehmen für 2025 Investitionsausgaben von 32–36 Milliarden USD, darunter etwa 60 EUV-Scanner. Solche Bestellungen verkürzen die Lieferzeiten für Geräte und binden kleinere Zulieferer – Pellicle-, Maskenrohling- und Fotolack-Anbieter – in den Wachstumskreislauf des Marktes für Extremes Ultraviolett-Lithografie ein.

Staatliche Subventionsprogramme für Halbleiter

Das US-amerikanische CHIPS-Gesetz leitet 52 Milliarden USD in die inländische Produktion, wobei 825 Millionen USD für einen EUV-Beschleuniger in New York reserviert sind. Europa strebt an, seinen Halbleiteranteil bis 2030 auf 20 % zu verdoppeln, und Japan kombiniert sein Subventionssystem mit Allianzen zur GAAFET-Forschung. Diese Maßnahmen lenken Kapitalflüsse in neue Greenfield-Fertigungsanlagen und verbreitern die geografische Kundenbasis für EUV-Belichtungsanlagen und Hilfskomponenten.

Übergang zu High-NA-EUV-Plattformen

ASML lieferte Ende 2023 den ersten 0,55-NA-Scanner an Intel. Die Plattform erhöht die Dichte um das 2,9-Fache gegenüber 0,33-NA-Anlagen und reduziert die Anzahl der Strukturierungsschritte pro Wafer. Frühe Anwender sicherten sich alle Einheiten bis Mitte 2025 und garantierten damit einen mehrjährigen Umsatzstrom. Obwohl jedes System 384 Millionen USD kostet, gleichen die prognostizierten Produktivitätsgewinne den Kauf durch eine geringere Maskenanzahl und verbesserte Ausbeute aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemkosten von über 150 Mio. USD und Komplexität der Fab-Nachrüstung | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von einem einzigen Anbieter und Engpässe in der Lieferkette | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Stochastische Defektivität von EUV-Fotolacken | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an EUV-geschulten Außendiensttechnikern | -0.9% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Systemkosten von über 150 Mio. USD und Komplexität der Fab-Nachrüstung

Basis-EUV-Scanner werden zu einem Listenpreis von etwa 150 Millionen USD angeboten, und High-NA-Einheiten übersteigen diesen Betrag um mehr als das Doppelte. Fertigungsanlagen müssen zudem Reinraum-Luftströmung, Schwingungsdämpfung und Stromverteilung aufrüsten. Kleinere Auftragsfertiger haben Schwierigkeiten, solche Ausgaben zu amortisieren, was eine Technologielücke riskiert, die den potenziellen Kundenstamm für den Markt für Extremes Ultraviolett-Lithografie einschränkt. Zweispurige Betriebsweisen, bei denen DUV und EUV parallel laufen, vergrößern die Kapitalbudgets zusätzlich.

Abhängigkeit von einem einzigen Anbieter und Engpässe in der Lieferkette

ASML besitzt 100 % des EUV-Systemangebots und 90 % der DUV-Basis. Die Produktion ist auf etwa 50 Anlagen pro Jahr begrenzt, und Exportkontrollen schränken Lieferungen in bestimmte Regionen ein. Kritische Teilsysteme – von hochreinem Glas bis hin zu Mehrschichtspiegeln – sind ähnlichen Einzelquellen-Risiken ausgesetzt. Jede Störung wirkt sich auf den gesamten Markt für Extremes Ultraviolett-Lithografie aus und veranlasst Regierungen, in inländische Komponentenkapazitäten zu investieren, um das Risiko zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lichtquellen treiben den Umsatz, Pellicles beschleunigen das Wachstum

Lichtquellen machten im Jahr 2025 45,85 % der Marktgröße für Extremes Ultraviolett-Lithografie aus, was ihren Status als teuerstes Teilsystem in einem Scanner unterstreicht. Aktuelle lasererzeugte Plasma-Module (LPP) wandeln CO₂-Laserpulse und Zinntröpfchen in 13,5-nm-Strahlung um, aber eine Umwandlungseffizienz von unter 5 % treibt weiterhin die Forschung nach Freie-Elektronen-Alternativen voran. Die hohe Durchschnittsleistung treibt auch Upgrades wie fortschrittliche Kollektorspiegel-Beschichtungen und Schutzmittelfilter voran, mit Serviceverträgen, die Leistungsstabilität garantieren und Annuitätsumsätze für Zulieferer generieren.

Pellicles sind das am schnellsten wachsende Produkt mit einer bis 2031 prognostizierten CAGR von 17,9 %. Kohlenstoffnanoröhren-Membranen liefern jetzt eine Transmission von 97–98 % und halten einer Belichtung von 1.000 W stand, ein deutlicher Fortschritt gegenüber früheren Siliziumnitrid-Filmen. Führende Auftragsfertiger haben CNT-Pellicles für 2-nm-Prozessabläufe freigegeben, was einen Ersatzzyklus eröffnet, bei dem jede Maskenschicht Schutz benötigt; die steigende Skalierung senkt bereits die Stückkosten.

Nach Endnutzertyp: IDMs fordern die Dominanz der Auftragsfertiger heraus

Auftragsfertiger machten im Jahr 2025 52,75 % des Marktes für Extremes Ultraviolett-Lithografie aus, da fablose Kunden auf Auftragsfertigung angewiesen sind. Ihre Spezialisierung ermöglicht es ihnen, Scanner in Chargen zu bestellen, Servicekapazitäten zu sichern und Prozesse gemeinsam mit Geräteherstellern zu entwickeln. TSMC allein kontrollierte 56 % der installierten EUV-Belichtungskapazität, was die geografische Konzentration in Taiwan in Lieferketteneffizienzen und Kostensenkungen durch Lernkurveneffekte umwandelt.

IDMs expandieren jedoch schneller mit einer CAGR von 13,6 %. Intels IDM-2.0-Modell öffnet seine Fertigungsanlagen wieder für externe Kunden und fügt gleichzeitig bis 2025 reservierte High-NA-Kapazitäten hinzu. Subventionszuschüsse senken die effektiven Kapitalkosten und verringern die Stückkostenlücke gegenüber reinen Auftragsfertigern. Da IDMs auf Gate-all-around-Transistoren umsteigen, internalisieren sie Design-Prozess-Rückkopplungsschleifen, ein Vorteil, der ihren Anteil am Markt für Extremes Ultraviolett-Lithografie im Laufe des Jahrzehnts steigern sollte.

Nach Technologieknoten: 2 nm und darunter treibt zukünftiges Wachstum

Der 5-nm-Knoten hielt im Jahr 2025 einen Marktanteil von 33,75 % am Markt für Extremes Ultraviolett-Lithografie und profitierte von ausgereiften Ausbeuten und breiter Plattformunterstützung für mobile und Rechenzentrum-Chips. Die Kosten pro Transistor bleiben gegenüber 3 nm günstig, wenn Produktivitätsboni und Maskeneinsparungen einbezogen werden. Dennoch konzentrieren sich die Roadmaps nun auf 2-nm-Plattformen, die Energieeinsparungen von 25–30 % versprechen. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 20,2 % wachsen, dem höchsten Wert in der Hierarchie, da führende Kunden die Nachfrage nach KI- und Edge-Computing-Prozessoren vorziehen.

Gate-all-around-Architekturen bei 2 nm erfordern eine engere Überlagerungskontrolle und geringere Stochastik, beides durch die Einzeldurchlauf-Abbildung von EUV bedient. Frühe Pilotlinien berichten von Linienkanten-Rauheit innerhalb der Spezifikation bei Vollfeld-Belichtung. Forschungskonsortien verfeinern High-NA-Optiken und neue Fotolacke, um die Mustergenauigkeit trotz reduzierter Prozessfenster aufrechtzuerhalten, und festigen damit die Relevanz des Marktes für Extremes Ultraviolett-Lithografie für jede aufeinanderfolgende Knotenverkleinerung.

Nach Lichtquellentechnologie: ERL-EUV stört die LPP-Dominanz

LPP-Einheiten machten im Jahr 2025 87,95 % der Gesamtlieferungen aus und standardisierten die Infrastruktur aus CO₂-Lasern, Tröpfchengeneratoren und Kollektorspiegeln. Schrittweise Upgrades haben die Durchschnittsleistung auf etwa 500 W gesteigert, was für die meisten 3-nm-Massenproduktionen ausreicht. Anbieter bündeln Schutzmittelfilter, um die Spiegellebensdauer zu verbessern und ungeplante Wartungen zu reduzieren, was die Anlagenauslastung im gesamten Markt für Extremes Ultraviolett-Lithografie stärkt.

ERL-EUV-Plattformen, die voraussichtlich eine CAGR von 26,1 % erzielen werden, eliminieren Zinnrückstände durch die Erzeugung kohärenter EUV-Strahlung in einem supraleitenden Linearbeschleuniger. Forschungen am Lawrence Livermore National Laboratory deuten auf eine Ausgangsleistung von 2 kW bei Strahlenergien von 0,33 GeV hin, was den Netzanschlussleistungsbedarf drastisch senkt. Prototyp-Zeitpläne stimmen mit dem 1,4-nm-Knoten der Branche überein und bieten Chipherstellern eine Alternative, die die Versorgung diversifizieren könnte. Bei einer Kommerzialisierung würde die ERL-Technologie die Betriebskosten und den ökologischen Fußabdruck senken, zwei Prioritäten für subventionsgeförderte grüne Fertigungsanlagen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Extremes Ultraviolett-Lithografie mit einem Umsatzanteil von 63,85 % im Jahr 2025 an. Allein TSMCs taiwanesische Fertigungsanlagen haben etwa 60 Scanner installiert, die durch das oben genannte EUV-Budget von 12,3 Milliarden USD finanziert wurden. Samsungs koreanische Fertigungsanlagen werden ihre erste High-NA-Anlage im ersten Quartal 2025 in Betrieb nehmen. Japanische Zulieferer wie Hoya bleiben die primäre Quelle für EUV-Maskenrohlinge und verstärken damit die regionale Konzentration weiter.

Nordamerika gewinnt an Dynamik. Das CHIPS-Gesetz stellt 825 Millionen USD für einen EUV-Beschleuniger in Albany bereit, während Intels High-NA-Einführung von frühem Zugang zu allen Scannern der ersten Welle profitiert. Zuschüsse des Energieministeriums finanzieren die Forschung zur nächsten Generation von Lichtquellen am Lawrence Livermore National Laboratory und positionieren die Region als Innovationszentrum.

Die Region Naher Osten und Afrika, obwohl von einer kleinen Basis ausgehend, wird bis 2031 voraussichtlich mit einer CAGR von 10,9 % wachsen, da Staatsfonds in den Vereinigten Arabischen Emiraten und Saudi-Arabien in KI-Infrastruktur investieren, die letztendlich eine fortschrittliche Chipversorgung erfordern wird. Frühe Absichtserklärungen mit US-amerikanischen Geräteherstellern umfassen Pilotfertigungsanlagen und Reinraumtechnik und lassen einen Weg zur EUV-Einführung offen, sobald die Ökosysteme ausgereift sind.

Wettbewerbslandschaft

Die Marktkonzentration ist extrem, da ASML nach einer kumulierten Forschungs- und Entwicklungsinvestition von 9 Milliarden USD der einzige Anbieter von EUV-Scannern ist. Die Scannerpreise stiegen zwischen 2020 und 2022 um 22 %, was die starke Nachfrage und die begrenzte Kapazität widerspiegelt. Geschlossene Co-Entwicklungsschleifen verbinden ASML mit Zeiss SMT für Optiken und mit Cymer für Lichtquellen, während mehrjährige Kaufverträge das Angebot unter TSMC, Samsung und Intel aufteilen.

Komponentenhersteller zielen auf angrenzende Nischen ab: Zeiss fügt adaptive Spiegelstufen hinzu, Chemielieferanten verfeinern Metalloxid-Fotolacke, und Imec betreibt Pilotlinientests im Rahmen eines Fünfjahresvertrags mit ASML.[4]Imec, "Imec und ZEISS unterzeichnen neues strategisches Partnerschaftsabkommen," imec-int.com Die Förderung durch das US-amerikanische CHIPS-Gesetz erweitert Cornings Produktion von Glas mit extrem niedrigem Ausdehnungskoeffizienten und beseitigt einen Engpass bei Spiegelrohlingen.

Geopolitik verändert auch die Nachfrage. Exportkontrollen schränken die neueste Generation von Scannern für ausgewählte chinesische Fertigungsanlagen ein, was inländische Alternativen und parallele DUV-Investitionen fördert. Europäische und US-amerikanische politische Entscheidungsträger reagieren mit regionalen Geräte-Ökosystemen, und die fünfjährige ASML-Imec-Partnerschaft formalisiert den Wissensaustausch bei gleichzeitiger Verfolgung von Nachhaltigkeitszielen. Mittelfristig wird das EUV-Angebot wahrscheinlich bei einem einzigen Anbieter verbleiben, doch aufkommende Lichtquellen- und Pellicle-Anbieter könnten angrenzende Segmente fragmentieren.

Marktführer in der Branche für Extremes Ultraviolett-Lithografie

ASML Holding NV

ZEISS SMT

Gigaphoton Inc.

Cymer LLC

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ASML stellte Pläne für seine nächste Generation der Hyper-NA-Technologie für Extremes Ultraviolett-Lithografie vor und erweiterte damit seine Roadmap über die aktuellen High-NA-Systeme hinaus.

- April 2025: ASML meldete einen Nettoumsatz von 7,7 Milliarden EUR im ersten Quartal 2025 und nannte die KI-Nachfrage als Wachstumskatalysator.

- März 2025: ASML und imec unterzeichneten eine fünfjährige strategische Partnerschaft zur Förderung der Halbleiter-Forschung und -Entwicklung mit 0,55-NA- und 0,33-NA-EUV-Anlagen.

- März 2025: Imec und ZEISS verlängerten ihre Zusammenarbeit bis 2029, um die NanoIC-Pilotlinie für die Forschung unterhalb von 2 nm zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Extremultraviolett (EUV)-Lithographie als den weltweiten Umsatz, der durch neu gebaute EUV-Scanner und deren integrale Lichtquellen, Spiegel, Masken, Pellicles und zugehörige Unterbaugruppen generiert wird, die die Strukturierung bei 7-nm-Knoten und darunter ermöglichen. Diese Umsätze werden zum Zeitpunkt erfasst, an dem der Originalhersteller den Umsatz gegenüber Foundries oder integrierten Geräteherstellern verbucht.

Ausschlüsse aus dem Geltungsbereich: After-Sales-Serviceverträge, aufgearbeitete Deep-Ultraviolett-Plattformen und interne Werkzeugumrüstungen sind nicht Bestandteil dieses Marktes.

Segmentierungsübersicht

- Nach Produkttyp

- Lichtquellen

- Spiegel / Optiken

- Masken

- Pellicles

- Maskenrohlinge

- Nach Endnutzertyp

- Auftragsfertiger

- Integrierte Gerätehersteller (IDMs)

- Nach Technologieknoten

- 7 nm und darüber

- 5 nm

- 3 nm

- 2 nm und darunter

- Nach Lichtquellentechnologie

- Lasererzeugte Plasma (LPP)

- Gasentladungsplasma

- Vakuumfunken

- ERL-EUV

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Niederlande

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- Taiwan

- Südkorea

- Japan

- China

- Singapur

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Gespräche mit Prozessingenieuren aus dem asiatisch-pazifischen Raum, europäischen IDM-Beschaffungsleitern und nordamerikanischen Gerätedistributoren. Ihre Erkenntnisse zu Installationsvorlaufzeiten, nutzbarem Durchsatz und erwarteten High-NA-Slots schlossen dokumentarische Lücken und verfeinerten die Kostenkurven, die unser Umsatzmodell verankern.

Desk Research

Wir begannen mit offenen Daten wie SEMI-Versandstatistiken, World Fab Forecast-Aktualisierungen, Zollcodes für Photolithographie-Werkzeuge und Patentströmen, auf die über Questel zugegriffen wurde und die High-NA-Optiken nachverfolgen. Wissenschaftliche Artikel in IEEE Transactions on Semiconductor Manufacturing und auf Dow Jones Factiva archivierte Nachrichten lieferten technische Tiefe, während kostenpflichtige Datenbanken von Mordor Intelligence wie D&B Hoovers dabei halfen, die Finanzdaten der Lieferanten zu verifizieren.

Unser Team überprüfte anschließend 10-K-Einreichungen, Investorentag-Präsentationen und Subventionsoffenlegungen im Rahmen des US CHIPS Act und des European Chips Act, um die angekündigte Wafer-Fab-Kapazität mit den Auftragsrückständen der Werkzeuge abzugleichen, und stärkte damit die Preis- und Volumenbänder vor der Primärarbeit. Die aufgeführten Quellen sind illustrativ; viele weitere seriöse Dokumente wurden konsultiert, um Zahlen gegenzuprüfen und den Geltungsbereich zu klären.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit globalen 300-mm-Kapazitätserweiterungen, Scanner-Auftragslisten und durchschnittlichen Verkaufspreisen, die anschließend durch selektive Bottom-up-Zusammenfassungen von ausgewählten Lieferanten und Kanalbelegen überprüft werden. Zu den wichtigsten Variablen gehören die Anzahl neuer Fab-Starts, der Zeitpunkt von Knotenübergängen, die ASP-Erosion bei Scannern, Upgrades der numerischen Apertur, Subventionsauszahlungen und die Nachfrage aus KI-Rechenzentren. Die Prognosen verwenden multivariate Regression in Kombination mit Szenarioanalysen, um aufzuzeigen, wie Schwankungen bei Speicherbeständen oder fiskalische Anreize die Werkzeugnachfrage bis 2030 beeinflussen. Abweichungen zwischen den Ansätzen werden mithilfe von Primär-Feedback kalibriert.

Datenvalidierung & Aktualisierungszyklus

Jedes Modell durchläuft Varianzprüfungen anhand historischer SEMI-Abrechnungen und Importmuster, gefolgt von einer zweistufigen Peer-Review. Jeder Ausreißer von mehr als fünf Prozent löst eine erneute Kontaktaufnahme mit Experten aus. Mordor-Analysten aktualisieren die Daten jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. eine verzögerte High-NA-Lieferung, mit einem abschließenden Validierungsdurchlauf kurz vor der Veröffentlichung.

Warum Mordors EUV-Lithographie-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Geltungsbereiche, Preisdecks und Aktualisierungsrhythmen wählen.

Wir erkennen diese Lücken von vornherein an und zeigen dann, wie unsere disziplinierte Variablenauswahl eine verlässliche Basislinie liefert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 23,71 Mrd. (2025) | Mordor Intelligence | |

| USD 12,16 Mrd. (2025) | Global Consultancy A | Schließt Lichtquellenerlöse aus und verbucht den Wert nur bei Werksabnahme |

| USD 10,16 Mrd. (2024) | Trade Journal B | Begrenzt die Geographie auf den asiatisch-pazifischen Raum und wendet eine aggressive ASP-Deflation an |

| USD 12,18 Mrd. (2024) | Market Insights Firm C | Lässt Spiegel- und Pellicle-Subsysteme aus und verwendet feste Wechselkurse von 2021 |

Der Vergleich zeigt, dass die Gesamtwerte deutlich unter dem ausgewogenen Wert liegen, den unsere Analysten ermitteln, wenn der Geltungsbereich eng gefasst oder die Preisannahmen veraltet sind. Indem Mordor Intelligence jeden Input auf transparente Variablen zurückführt und diese nach einem festgelegten Zeitplan überprüft, bietet Mordor Intelligence Entscheidungsträgern eine Marktbasislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Extremes Ultraviolett-Lithografie und wie sind die Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 25,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 40,54 Milliarden USD erreichen, was einer CAGR von 9,35 % entspricht.

Welches Produktsegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Pellicles, angetrieben durch Kohlenstoffnanoröhren-Membranen, zeigen die höchste Dynamik mit einer prognostizierten CAGR von 17,9 % für 2026–2031.

Wie wirken sich High-NA-Scanner auf Kapitalbudgets aus?

Jede 0,55-NA-Anlage kostet etwa 384 Millionen USD, mehr als das Doppelte der Standard-EUV-Einheiten, steigert jedoch die Transistordichte um das 2,9-Fache und reduziert Mehrfachstrukturierung sowie langfristige Waferkosten.

Welche Geografie führt die Nachfrage an, und welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum kontrolliert 63,85 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 10,9 % wachsen wird, da neue Technologieinvestitionen an Fahrt gewinnen.

Was sind die wichtigsten Hindernisse für eine breitere EUV-Einführung?

Hohe Systempreise und Komplexität der Fab-Nachrüstung (Auswirkung von -3,2 % auf die prognostizierte CAGR) sowie die Abhängigkeit von einem einzigen Anbieter (Auswirkung von -2,1 %) sind die bedeutendsten Hürden.

Seite zuletzt aktualisiert am: