Halbleiterbranche Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

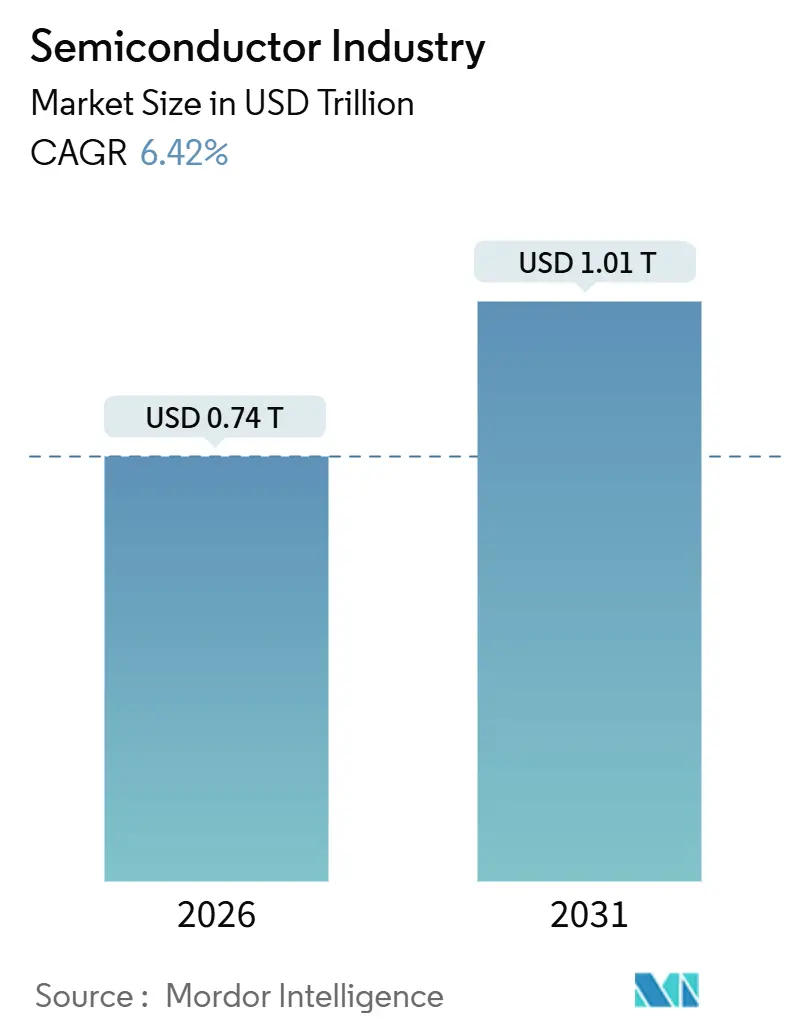

| Marktgröße (2026) | 0.74 Billionen US-Dollar |

| Marktgröße (2031) | 1.01 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

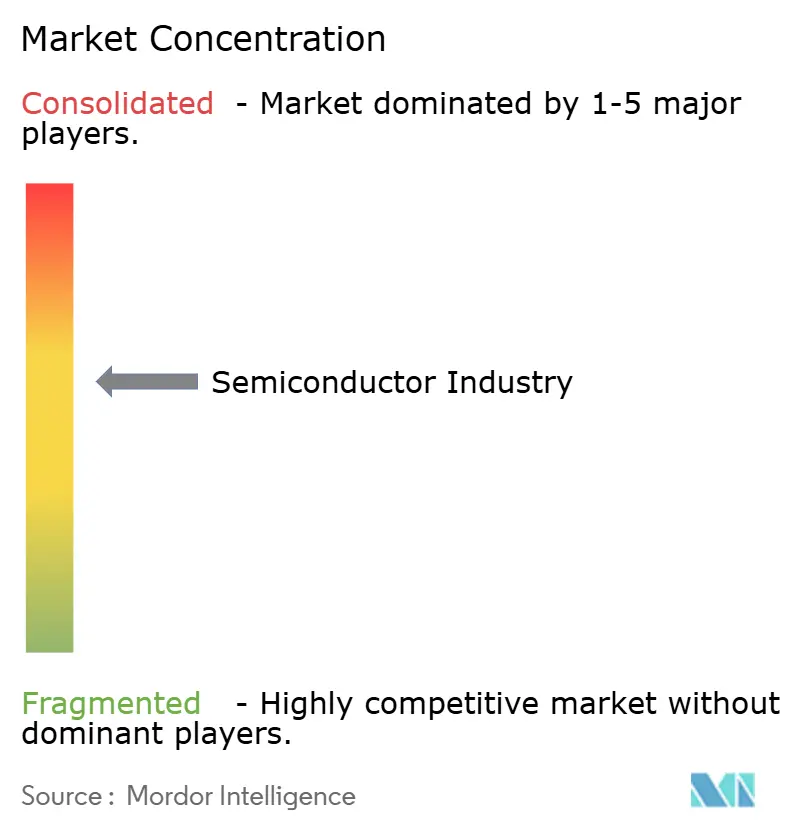

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Halbleiterbranche Analyse von Mordor Intelligence

Die Größe der Halbleiterindustrie belief sich im Jahr 2026 auf 0,74 Billionen USD und wird bis 2031 voraussichtlich 1,01 Billionen USD erreichen, was einem CAGR von 6,42 % entspricht und eine stetige strukturelle Expansion bestätigt. Beschleunigte Käufe von Beschleunigern für künstliche Intelligenz durch Betreiber von Hyperscale-Rechenzentren, steigender Siliziumgehalt pro Elektrofahrzeug sowie staatliche Subventionen zur Rückverlagerung der Produktion ins Inland erweitern die Umsatzbasis, auch wenn die Stückverkäufe von Smartphones und Personal Computern stagnieren. Chiplet-fähige heterogene Gehäuse senken die Kapitalhürden für fablose Herausforderer und schaffen ein breiteres Wettbewerbsfeld in den Bereichen Logik, Speicher und fortschrittliche Gehäusetechnik. Gleichzeitig gestalten geopolitische Exportkontrollen die Wafer-Ströme um und lenken Investitionen in reife Knoten in Regionen, die Souveränität der Lieferkette garantieren können. Wasserverfügbarkeit, Versorgungssicherheit mit Strom und die Verfügbarkeit fortschrittlicher Lithografiewerkzeuge wiegen nun ebenso schwer für die Rentabilität wie klassische Kosten- und Ausbeute-Kennzahlen.

Wichtigste Erkenntnisse des Berichts

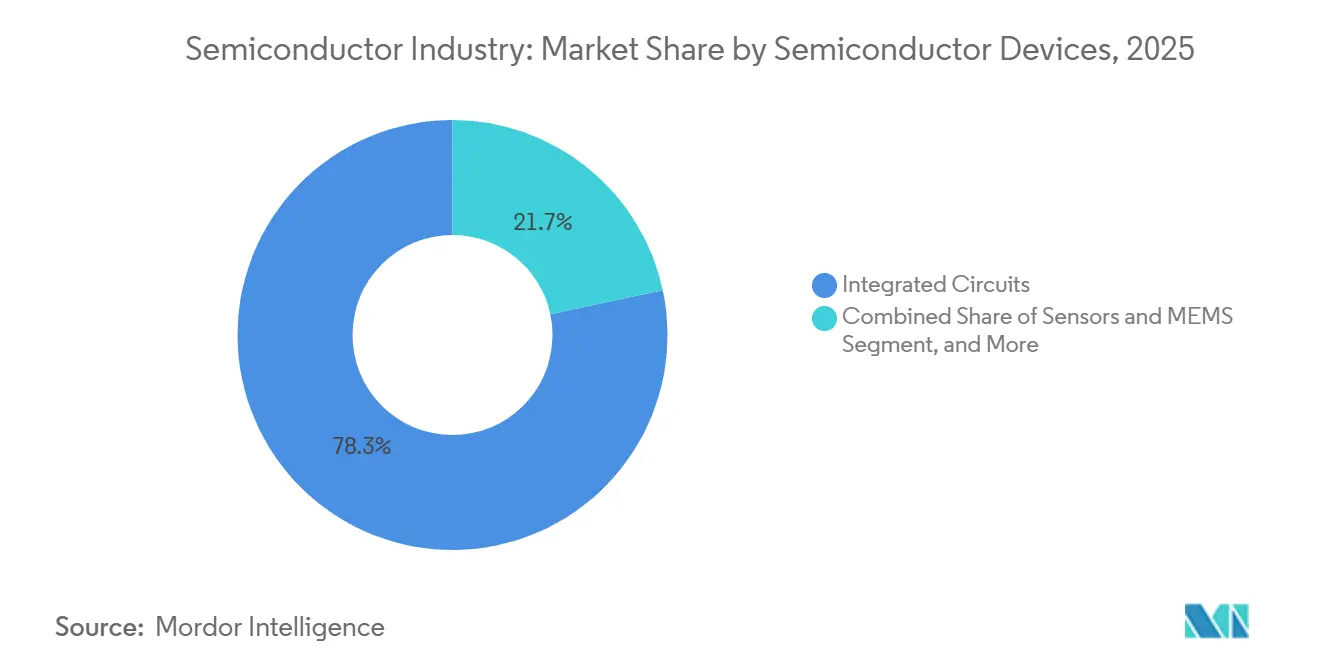

- Nach Halbleiterbauelementen führten integrierte Schaltkreise mit einem Anteil von 78,33 % am Halbleitermarkt im Jahr 2025, während Sensoren und MEMS bis 2031 den schnellsten CAGR von 8,49 % verzeichnen sollen.

- Nach Geschäftsmodell kontrollierten integrierte Gerätehersteller im Jahr 2025 einen Anteil von 54,78 % am Halbleitermarkt, während Design- und fablose Anbieter bis 2031 mit einem CAGR von 6,96 % expandieren sollen.

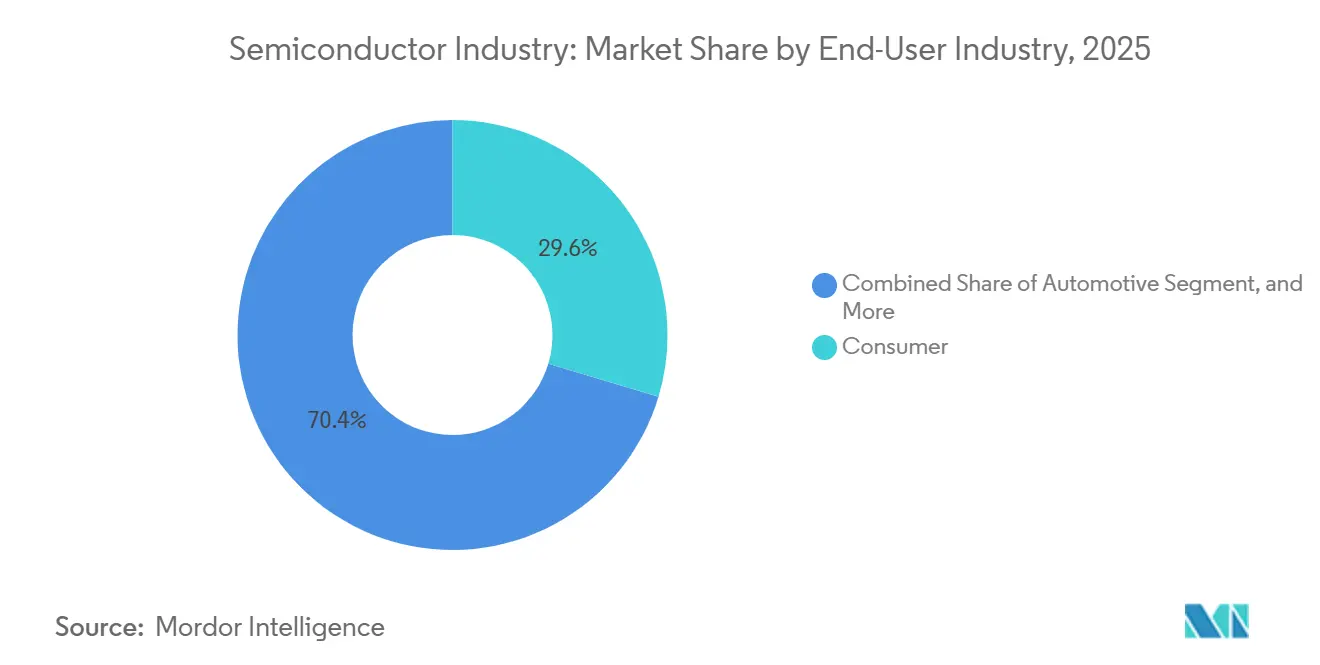

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 der größte Anteil von 29,63 % am Halbleitermarkt, während Halbleiter für die Automobilindustrie bis 2031 mit einem CAGR von 8,91 % wachsen sollen.

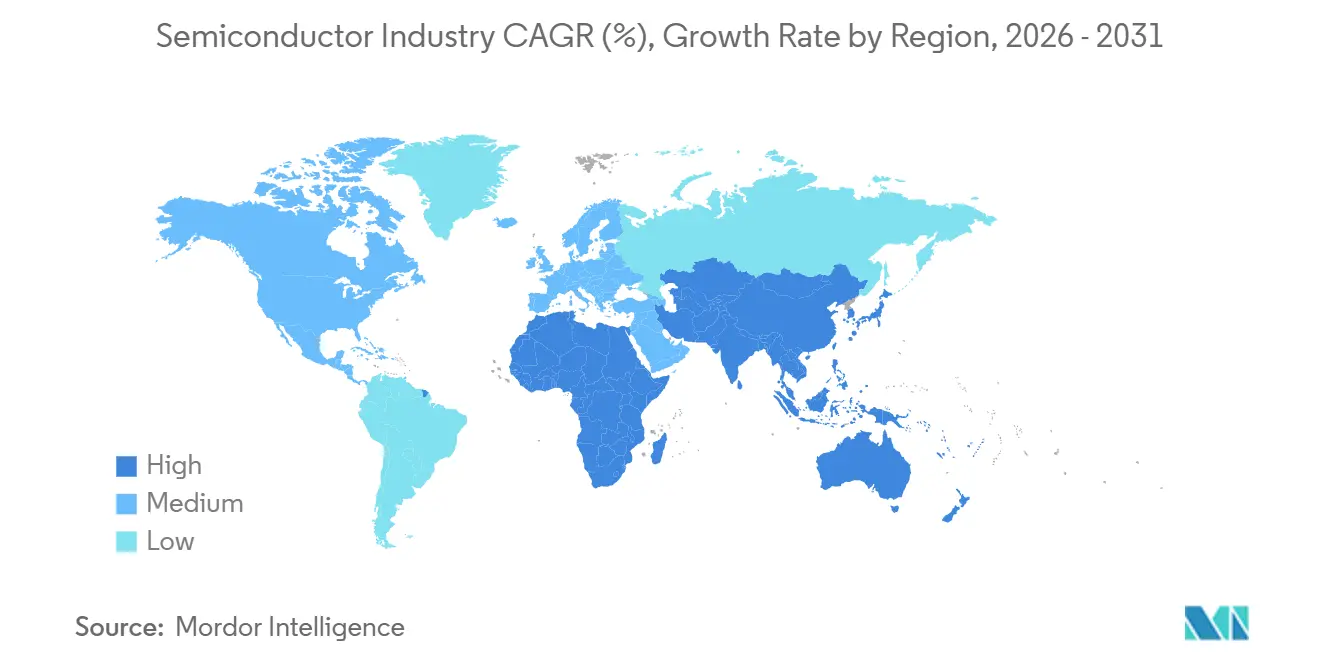

- Nach Geografie erfasste der asiatisch-pazifische Raum 59,69 % des Umsatzes im Jahr 2025, während der Nahe Osten im Prognosezeitraum den schnellsten CAGR von 8,51 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse der Halbleiterbranche

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Nachfrage nach KI-Beschleunigern in Rechenzentren | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Allgegenwärtige Edge-KI in Verbraucher-IoT-Geräten | +1.2% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Migration zur zonalen Fahrzeugarchitektur in der Automobilindustrie | +1.5% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung in den Vereinigten Staaten, der Europäischen Union, Indien sowie dem Nahen Osten und Afrika | +0.9% | Nordamerika, Europa, Naher Osten und Afrika sowie Indien | Langfristig (≥ 4 Jahre) |

| Kostensenkungseffekt durch heterogene Integration | +0.7% | Global, Zentren für fortschrittliche Verpackung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung des Chiplet-Marktplatzes | +0.6% | Global, Fabless-Designzentren in Nordamerika und Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage nach KI-Beschleunigern in Rechenzentren

Hyperscale-Betreiber setzten im Jahr 2025 mehr als 1,5 Millionen Grafikprozessoren für das Training generativer KI ein, absorbierten damit vollständig die 4-Nanometer- und 5-Nanometer-Kapazitäten von Taiwan Semiconductor Manufacturing Company und streckten die Vorlaufzeiten für Substrate auf ber 40 Wochen. NVIDIAs Rechenzentrumserlöse erreichten im dritten Quartal des Geschäftsjahres 2025 30,8 Milliarden USD und machten 87 % des Umsatzes aus, während Advanced Micro Devices mit ersten MI300-Lieferungen rund 15 % des Beschleunigersegments eroberte.[1]NVIDIA Corporation, "Quartalsergebnisse," NVIDIA Investor Relations, nvidia.com Der Schwenk vom Training zur Inferenz steigert die Nachfrage nach Rechenkernen mit geringer Präzision, die einen höheren Durchsatz pro Watt liefern – ein Profil, das gut zu anwendungsspezifischen integrierten Schaltkreisen passt. Die Lieferungen von Hochbandbreitenspeicher stiegen im Jahr 2025 um 60 % im Jahresvergleich, als SK hynix 12-lagige HBM3E-Stapel mit einer Bandbreite von 1,2 Terabyte pro Sekunde einführte – ein Bandbreitenschwellenwert, der für Sprachmodelle mit einer Billion Parametern benötigt wird. Kürzere Ersatzzyklen von fünf auf drei Jahre halten den Halbleitermarkt trotz Sättigung bei reifen Geräten auf einem robusten Wachstumskurs.

Allgegenwärtige Edge-KI in Verbraucher-IoT-Geräten

Die Preisgestaltung von neuronalen Verarbeitungseinheiten ermöglicht es Herstellern von Smartphones und Wearables nun, eine geräteinterne Inferenz einzubetten, die große Sprachmodelle mit bis zu 10 Milliarden Parametern ausführt, wodurch Cloud-Latenz und wiederkehrende Bandbreitengebühren entfallen.[2]Qualcomm Communications, "Qualcomm stellt Snapdragon 8 Elite vor," Qualcomm Newsroom, qualcomm.com Die Verlagerung verschiebt Rechenzentrums-Workloads an Endpunkte, erhöht die Gesamtanbindungsraten von Sensoren und steigert die Stückzahlen energiesparender Mikrocontroller in der Heimautomatisierung, Augmented-Reality-Headsets und Gesundheitsüberwachungsgeräten. Edge-Computing fördert zudem die Einführung fortschrittlicher Packaging-Techniken, die Logik und Speicher in einem einzigen Gehäuse bei einer Leistungsaufnahme von unter 8 Watt stapeln – eine Nische, die von monolithischen Prozessoren bisher nicht ausreichend bedient wird. Da der asiatisch-pazifische Raum den Großteil der Consumer-IoT-Hardware herstellt, wächst die Silizium-Nachfrage in dieser Region rasch und festigt ihre zentrale Bedeutung für den Halbleitermarkt. Es ist davon auszugehen, dass dieser Treiber zwischen 2026 und 2028 seine größte Wirkung entfalten wird, wenn die Komponentenpreise unter 10 USD pro Gerät fallen und Software-Ökosysteme reifen.

Migration zur zonalen Fahrzeugarchitektur in der Automobilindustrie

Der durchschnittliche Halbleitergehalt pro batterieelektrischem Fahrzeug überstieg 2025 950 USD und verdoppelte damit mehr als das Niveau von Fahrzeugen mit Verbrennungsmotor, da zonale Steuergeräte Kabelbäume konsolidieren und Over-the-Air-Updates unterstützen. Von Infineon Technologies und NXP Semiconductors gelieferte Siliziumkarbid-Leistungsdiskrete verzeichneten im selben Jahr ein Wachstum von 45 % und ermöglichen 800-Volt-Batteriesysteme, die die Ladezeit auf unter 20 Minuten reduzieren. Die Migration begünstigt Lieferanten, die funktionale Sicherheitszertifizierungen mit langfristigen Kapazitätszusagen verbinden, da Fahrzeugplattformen 7 bis 10 Jahre in der Produktion verbleiben. Rundumsichtkameras, Lidar und Radar machten 2025 gemeinsam 18 % der Halbleiterausgaben im Automobilbereich aus, verankert durch Sonys 8-Megapixel-Bildsensoren mit ASIL-D-Zertifizierung.[3]Sony Semiconductor Solutions, "Entwicklungen bei Automotive-Bildsensoren," Sony Investor Relations, sony.com Da Automobilhersteller auf softwaredefinierte Fahrzeuge umschwenken, werden Silizium-Roadmaps statt PS-Unterschiede zu Kaufkriterien, was das Automobilsegment als den am schnellsten wachsenden Vektor in der Halbleiterindustrie festigt.

Anreize zur Rückverlagerung in den Vereinigten Staaten, der Europäischen Union, Indien sowie dem Nahen Osten und Afrika

Die Vereinigten Staaten stellten im Rahmen des CHIPS and Science Act 39 Milliarden USD an direkten Subventionen und 75 Milliarden USD an Kreditgarantien bereit und vergaben Intel 7,86 Milliarden USD für den Bau von Fertigungsanlagen in Arizona, Ohio, New Mexico und Oregon, die bis 2027 eine 18-Ångström-Produktion anstreben. Taiwan Semiconductor Manufacturing Company erhielt 6,6 Milliarden USD für drei Standorte in Phoenix, wobei das zweite Werk bis 2028 3-Nanometer- und 2-Nanometer-Prozesse unterstützen soll. Die Europäische Union mobilisierte 43 Milliarden EUR (47,3 Milliarden USD) durch ihren Chips Act, verankert durch Intels 30-Milliarden-EUR-Projekt (33 Milliarden USD) in Magdeburg und die Erweiterung von STMicroelectronics in Crolles, wodurch neue Chancen im gesamten Halbleitermarkt entstehen. Indien genehmigte 10 Milliarden USD für das Montagewerk von Micron Technology in Gujarat und die gemeinsame Fertigungsanlage von Tata Electronics mit Powerchip Semiconductor Manufacturing. Staatsfonds aus dem Nahen Osten sagten 3 Milliarden USD an Silicon Box für fortschrittliche Packaging-Lösungen in Abu Dhabi zu, was den Aufstieg neuer Fertigungscluster signalisiert, die auf eine Risikoreduzierung der Lieferketten und eine langfristige Ausweitung des Halbleitermarkts abzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lithografie-Engpässe unterhalb von 2 nm | -0.8% | Global, Fertigungsanlagen für fortschrittliche Knoten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Eskalation geopolitischer Exportkontrollen | -0.6% | Global, akute Auswirkungen auf China und verbündete Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Wasser- und Stromknappheit in Gießerei-Clustern | -0.4% | Asiatisch-pazifischer Raum, Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Prozess-Engineering unterhalb von 5 nm | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lithografie-Engpässe unterhalb von 2 nm

ASML lieferte im Jahr 2025 nur 11 Hochapertur-Extrem-Ultraviolett-Scanner, weit weniger als die 20 benötigten Einheiten, um gleichzeitige 2-Nanometer-Hochläufe bei Intel, Taiwan Semiconductor Manufacturing Company und Samsung Electronics zu unterstützen. Jedes Werkzeug kostet etwa 350 Millionen EUR (385 Millionen USD) und erfordert 40 ISO-Klasse-Versandcontainer, was die Einsätze auf eine Handvoll Standorte weltweit beschränkt. Der Übergang von 0,33 auf 0,55 numerische Apertur-Optiken verringert die Tiefenschärfe-Margen, erzwingt Fotolack-Änderungen und Mehrfachstrukturierung, die die Prozessschritte auf mehr als 2.000 pro Wafer erhöhen und die Kosten um rund 25 % steigern. Schwierigkeiten beim Ausbeute-Hochlauf drückten die anfänglichen Die-Ausbeuten unter 60 %, was die Volumina für führende Smartphones und Rechenzentrumsprozessoren einschränkte. Der daraus resultierende Kapazitätsengpass verlangsamt das Tempo des Mooreschen Gesetzes und verlagert den Wettbewerbsvorteil hin zu Unternehmen, die durch Chiplet-Integration statt durch rohe Transistordichte innovieren können.

Eskalation geopolitischer Exportkontrollen

Die Vereinigten Staaten verschärften im Dezember 2024 die Exportvorschriften, verboten die Lieferung von Beschleunigern mit mehr als 300 Teraflops nach China und schränkten die Lieferung von Lithografiewerkzeugen unter 14 Nanometern ein, was NVIDIAs adressierbaren Markt um 5 Milliarden USD pro Jahr verringerte. Die Niederlande und Japan verabschiedeten parallele Maßnahmen, die ASML und Tokyo Electron daran hindern, bereits in China installierte fortschrittliche Geräte zu warten – ein Schritt, der Milliarden an versunkenen Investitionen blockiert. Semiconductor Manufacturing International Corporation aus China griff auf vierfaches Musterung mit tiefer ultravioletter Lithografie zurück, um eine begrenzte 7-Nanometer-Produktion zu erzielen, was die Zykluszeit um 40 % verlängerte und die Defektdichte erhöhte. Multinationale Unternehmen führen nun doppelte Designabläufe durch, um divergierenden technischen Standards zu entsprechen, was die Betriebskosten erhöht und Skaleneffekte verwässert. Anhaltende Eskalationsrisiken drohen, den Halbleitermarkt in inkompatible regionale Ökosysteme zu spalten und seine historischen Effizienzgewinne zu untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Halbleiterbauelementen: Integrierte Schaltkreise sichern den Umsatz, während Sensoren Edge-Intelligenz erfassen

Integrierte Schaltkreise machten 78,33 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre überragende Rolle in den Bereichen Computing, Speicherung und Kommunikation, während die Volumina von Sensoren und MEMS bis 2031 mit einem CAGR von 8,49 % expandieren sollen, da Intelligenz von der Cloud zu Edge-Geräten verlagert wird. Dieser Trend positioniert Edge-Inferenz-Engines als primären Wachstumskatalysator in der Halbleiterindustrie. Hochbandbreitenspeicher, ein kritisches Segment, verzeichnete 2025 einen Lieferungsanstieg von 60 % aufgrund der Nachfrage nach KI-Beschleunigern und steigerte damit die Marktgröße der Halbleiterindustrie für fortschrittliche DRAM-Stapel in absoluten Zahlen. Im Gegensatz dazu profitierten diskrete Halbleiter von einem Anstieg der Siliziumkarbid-Lieferungen um 45 % für Elektrofahrzeug-Wechselrichter, was beweist, dass Energieeffizienz nun ein strategisches Differenzierungsmerkmal ist.

Analoge integrierte Schaltkreise, Mikrocontroller und digitale Signalprozessoren werden weiterhin in Domänencontroller zusammengefasst, was die Komponentenanzahl verringert, den Wert pro Einheit jedoch verfünffacht. MEMS-Geräte, die Beschleunigungsmesser, Gyroskope und Drucksensoren mit eingebetteter Logik kombinieren, ermöglichen vorausschauende Wartung in der Industrie und Gestenerkennung in Wearables – eine Konvergenz, die den adressierbaren Markt erweitert. Diskrete, optoelektronische und Leistungskategorien bedienen weiterhin Nischen mit hohem Wachstum wie die Umwandlung erneuerbarer Energien und Fahrzeug-Lidar. Infolgedessen könnte der Siliziumanteil leicht neu ausbalanciert werden, aber integrierte Schaltkreise werden bis zum Ende des Prognosehorizonts der Eckpfeiler des Halbleitermarktes bleiben.

Nach Geschäftsmodell: Fabless-Anbieter gewinnen, da Chiplet-Standards Hürden senken

Integrierte Gerätehersteller behielten im Jahr 2025 einen Anteil von 54,78 % und profitierten von enger Prozessintegration und eigener Kapazität. Der Halbleitermarkt neigt sich jedoch zugunsten reiner Designanbieter, deren Umsätze bis 2031 mit einem CAGR von 6,96 % expandieren sollen, da Chiplet-Ökosysteme die nicht wiederkehrenden Entwicklungskosten drastisch senken. Universal Chiplet Interconnect Express 2.0 ermöglicht es Designern, Rechen-, Speicher- und Ein-/Ausgabe-Dies von mehreren Gießereien zu kombinieren, was Markteinführungslücken schließt und kleinen Teams ermöglicht, um spezialisierte Arbeitslasten zu konkurrieren. Dementsprechend steigt der Marktanteil der Halbleiterindustrie für fablose Unternehmen bei kundenspezifischen Beschleunigern parallel zum Appetit der Hyperscaler auf maßgeschneidertes Silizium.

Vertikale Anbieter sichern sich weiterhin Kostenvorteile bei Smartphones mit hohem Volumen und Verbrauchergeräten, aber selbst sie lagern nun Wafer mit reifen Knoten an reine Gießereien aus, um Kapital für Sub-3-Nanometer-Linien freizusetzen. Das hybride Modell verändert die Investitionslogik: Expertise in Gehäusetechnik und Lieferkettensteuerung wird ebenso entscheidend wie das Schaltungsdesign. Mittelfristig erwartet der Halbleitermarkt, dass Designdienstleistungen im Zusammenhang mit der Chiplet-Integration schneller wachsen als die Wafer-Fertigung selbst, was neue Umsatzpools für IP-Anbieter und ausgelagerte Montagehäuser erschließt.

Nach Endverbraucherbranche: Automobilindustrie überholt Verbraucher, da Fahrzeuge softwaredefiniert werden

Unterhaltungselektronik machte 2025 29,63 % des Umsatzes aus, doch das Wachstum flacht ab, da sich die Erneuerungszyklen von Smartphones verlängern. Im starken Gegensatz dazu wird für Automobil-Silizium ein CAGR von 8,91 % prognostiziert, was den Marktanteil der Halbleiterindustrie für Fahrzeuge erhöht und die Nachfrage nach Fernsehern und PCs bis zum Ende des Jahrzehnts übertrifft. Breitbandlücken-Halbleiter wie Siliziumkarbid- und Galliumnitrid-Leistungsdiskrete, hochauflösende Bildsensoren und Domänensteuergerät-Prozessoren dominieren die Auftragsbücher, da Erstausrüster Autos in rollende Rechenzentren verwandeln.

Die Kommunikationsinfrastruktur bleibt dank 800-Gigabit-Ethernet-Switching und 5G-Small-Cell-Rollouts ein zuverlässiger Beitragsfaktor. Die Industrieautomatisierung setzt auf Echtzeit-Mikrocontroller mit eingebetteten KI-Engines, die Fabriken intelligenter und sicherer machen. Regierung und Luft- und Raumfahrt sind zwar volumenmäßig eine Nische, erzielen jedoch hohe Durchschnittsverkaufspreise für strahlungsgehärtete Bauteile. Insgesamt gewinnen Branchen, die Software und Konnektivität monetarisieren, einen größeren Anteil am Halbleitermarktwert und bieten Umsatzresilienz inmitten zyklischer Verbrauchersegmente.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 59,69 % des Umsatzes aus, unterstützt durch die Logikführerschaft von Taiwan Semiconductor Manufacturing Company, die Speicherdominanz von Samsung Electronics und Chinas rasche Expansion bei ausgereiften Knoten. Dennoch werfen chronische Wasserknappheiten in Taiwan, wo Fertigungsanlagen im Jahr 2024 täglich 156.000 Tonnen verbrauchten, Nachhaltigkeitsfragen auf und zwingen zur Aufbau von Ausweichkapazitäten in Japan, Singapur und Indien. Indiens 10-Milliarden-USD-Anreizplan für Micron und Tata zielt darauf ab, inländische Nachfragelücken in den Bereichen Automobil und Telekommunikation zu schließen, was einen strategischen Schritt in Richtung regionaler Diversifizierung darstellt. Australien baut seine Exporte kritischer Mineralien aus und festigt seine vorgelagerte Bedeutung trotz fehlender Fertigungskapazitäten.

Nordamerika verzeichnete dank 52,7 Milliarden USD an CHIPS-Gesetz-Zuschüssen einen Aufschwung, wobei Intel und Taiwan Semiconductor Manufacturing Company milliardenschwere Cluster im Südwesten und im pazifischen Nordwesten aufbauen. Kanada setzt auf IP-reiche Designzentren, während Mexiko ausgelagerte Montageaufträge im Zusammenhang mit Nearshoring gewinnt. Europa strebt bis 2030 einen globalen Produktionsanteil von 20 % an, unterstützt durch 43 Milliarden EUR (47,3 Milliarden USD) an Chips-Gesetz-Mitteln, und nutzt Automobillieferketten in Deutschland sowie Leistungshalbleiter-Expertise in Frankreich.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einem Wachstum von 8,51 %, beflügelt durch einen 3-Milliarden-USD-Ausbau fortschrittlicher Verpackung in Abu Dhabi und prospektive 28-Nanometer-Fertigungsanlagen in Saudi-Arabien. Die Unterstützung durch Staatsfonds sichert geduldiges Kapital und Zugang zu reichlich vorhandenen petrochemischen Rohstoffen. Afrikas Hauptrolle bleibt die eines Minerallieferanten, insbesondere von Kobalt und Tantal, doch nachgelagerte Schritte in die Montage in Ägypten und Kenia werden geprüft. Südamerika trägt weniger als 2 % zum globalen Wert bei, gehemmt durch begrenzte Infrastruktur und hohe Kapitalintensität.

Wettbewerbslandschaft

Rund 55 % des Halbleiterumsatzes im Jahr 2025 entfielen auf die Top-10-Unternehmen, was auf eine moderate Konzentration hindeutet, aber dennoch ausreichend Raum für Herausforderer lässt, profitable Nischen zu erschließen. Integrierte Gerätehersteller wie Intel und Samsung verlassen sich zunehmend auf externe Gießereien für ausgereifte Knoten und auf fortschrittliche Verpackung, um Flaggschiff-Produkte zu differenzieren. Reine Gießereien konkurrieren durch die Bündelung von Chip-on-Wafer-on-Substrate- und System-in-Package-Diensten und erfassen damit einen größeren Anteil am gesamten Siliziumwert. Fabless-Unternehmen beschleunigen Innovationszyklen durch die Nutzung von Chiplet-Bibliotheken und die Lizenzierung wiederverwendbarer IP-Blöcke, was Designkosten senkt und die Iterationsgeschwindigkeit verdoppelt.

NVIDIAs Dominanz bei Rechenzentrums-GPUs sieht sich glaubwürdigen Bedrohungen durch Advanced Micro Devices' MI350-Beschleuniger und von Hyperscalern entworfene anwendungsspezifische integrierte Schaltkreise ausgesetzt. Hochbandbreitenspeicher-Lieferanten SK hynix und Micron kämpfen darum, mehrjährige Vereinbarungen inmitten chronischer Substratknappheit zu sichern. Ausrüstungshersteller ASML, Applied Materials und Lam Research üben Preismacht bei den Lithografie-, Abscheide- und Ätzschritten aus und schaffen damit einen vorgelagerten Gewinnpool, der vor Waferpreisschwankungen geschützt ist. Ausgelagerte Montagespezialisten ASE Technology und Amkor Technology investieren in Fan-out-Wafer-Level-Linien, um die Chiplet-Nachfrage zu bedienen, während Silicon Box mit Unterstützung aus dem Nahen Osten in den Markt eintritt.

Komponentenknappheiten trieben die mittlere Vergütung für Lithografie-Ingenieure im Silicon Valley auf über 250.000 USD, was den Fachkräftemangel unterstreicht, der nun als versteckte Skalierungsbarriere dient. Patente auf Bump-Pitch-Reduzierung, rückseitige Stromversorgung und Gate-all-around-Strukturen bilden Wettbewerbsgräben, die wichtiger sind als die bloße Wafer-Produktion. Zusammenfassend lässt sich sagen, dass die Umsetzung bei fortschrittlicher Verpackung, Lieferkettenresilienz und spezialisiertem geistigem Eigentum – und nicht allein die Transistoranzahl – die Führungsposition in der Halbleiterbranche bestimmt.

Marktführer der Halbleiterbranche

-

Intel Corporation

-

Samsung Electronics Co. Ltd

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

SK hynix Inc.

-

Qualcomm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon Technologies und NXP Semiconductors meldeten einen Anstieg der Lieferungen diskreter Siliziumkarbid-Leistungsbauelemente für 800-Volt-Batterie-Elektrofahrzeuge um 45 % im Jahresvergleich.

- April 2025: Sony Semiconductor Solutions startete Serienlieferungen von 8-Megapixel-ASIL-D-zertifizierten Automotive-Bildsensoren für Rundumsicht- und fortschrittliche Fahrerassistenzsysteme.

- Februar 2025: Taiwan Semiconductor Manufacturing Company begann mit der 4-Nanometer-Serienproduktion in seiner ersten Fertigungsanlage in Phoenix, Arizona, die im Rahmen der CHIPS-Gesetz-Anreize gebaut wurde.

- Januar 2025: SK hynix begann mit der Massenproduktion von 12-lagigen HBM3E-Speicherstapeln, die eine Bandbreite von 1,2 TB/s für KI-Beschleuniger der nächsten Generation liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Halbleitermarkt als Umsätze aus dem Verkauf neuer diskreter, optoelektronischer, Sensor-/MEMS- und integrierter Schaltkreis-Bauelemente, die für den Einsatz in Kommunikations-, Computing-, Industrie-, Automobil-, Verbraucher- und Regierungsgeräten entworfen, gefertigt und verpackt werden.

Ausschluss aus dem Umfang: Ausrüstung, Materialien und Gießerei-Vertragsdienstleistungen sind außerhalb dieses Wertpools, um den Fokus ausschließlich auf Gerätelieferungen zu halten.

Segmentierungsübersicht

-

Nach Halbleiterbauelementen

-

Diskrete Halbleiter

- Dioden

- Transistoren

- Leistungstransistoren

- Gleichrichter und Thyristoren

- Sonstige diskrete Halbleiter

-

Optoelektronik

- Leuchtdioden (LEDs)

- Laserdioden

- Bildsensoren

- Optokoppler

- Sonstige Optoelektronik

-

Sensoren und MEMS

- Drucksensoren

- Magnetfeldsensoren

- Aktoren

- Beschleunigungs- und Gierratensensoren

- Temperatur- und sonstige Sensoren und MEMS

-

Integrierte Schaltkreise

- Analoge integrierte Schaltkreise

-

Mikro-integrierte Schaltkreise

- Mikroprozessoren (MPU)

- Mikrocontroller (MCU)

- Digitale Signalprozessoren

- Logische integrierte Schaltkreise

- Speicher-integrierte Schaltkreise

-

Technologieknoten

- Unterhalb von 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- Oberhalb von 28 nm

-

Diskrete Halbleiter

-

Nach Geschäftsmodell

- IDM

- Design- / Fabless-Anbieter

-

Nach Endverbraucherbranche

- Automobil

- Kommunikation (kabelgebunden und kabellos)

- Verbraucher

- Industrie

- Computing und Datenspeicherung

- Regierung (Luft- und Raumfahrt sowie Verteidigung)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Naher Osten

- Afrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragen Gerätedesigner, Gießereiplanungsverantwortliche, OSAT-Ingenieure und große OEM-Beschaffungsleiter in Nordamerika, Europa und Asien. Diese Gespräche testen vorläufige Wachstumstreiber (zum Beispiel KI-Beschleunigernachfrage und Elektrofahrzeugdurchdringung), verfeinern Annahmen zum durchschnittlichen Verkaufspreis (ASP) und verifizieren Knotenmigrations-Zeitpläne, die aus der Sekundärforschung gewonnen wurden.

Schreibtischforschung

Wir beginnen mit der Kartierung des Marktuniversums durch kuratierte, öffentlich zugängliche Datensätze von erstklassigen Institutionen wie WSTS, SEMI, der Semiconductor Industry Association, UN-Comtrade-Handelscodes und Patentanalysen von Questel. Unternehmens-10-K-Berichte, Quartalseinreichungen und Investorenpräsentationen verankern umsatzseitige Aufschlüsselungen auf Anbieterebene, die dann durch Zollversandprotokolle von Volza und Makroindikatoren der Weltbank ergänzt werden. Wenn kritische Lücken auftreten, greifen Analysten auf kostenpflichtige Repositorien wie D&B Hoovers für historische Finanzdaten zurück. Diese Mischung ermöglicht es uns, sowohl Nachfragesignale als auch Angebotsabdrücke zu beurteilen. Die oben zitierten Quellen sind illustrativ; Dutzende weiterer Veröffentlichungen unterstützen die Validierung und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit regionalen WSTS-Umsätzen, die nach Geräteklasse disaggregiert, über Stichproben-ASPs in Einheiten umgebaut und dann nach Endanwendung neu gestapelt werden. Ausgewählte Bottom-up-Gegenprüfungen, wie monatliche Wafer-Start-Rollups, Smartphone- und Leichtfahrzeugproduktion sowie 300-mm-Fertigungsanlagen-Kapazitätsauslastung, ermöglichen es uns, Gesamtsummen abzugleichen und Bestandsschwankungen anzupassen. Zu den wichtigsten Variablen, die das Modell speisen, gehören vierteljährliche ASP-Trends, Siliziumwafer-Lieferungen, Technologieknoten-Mix-Verschiebungen, Speicherpreiszyklen und OEM-Einheitsausblicke. Fünfjahresprognosen wenden multivariate Regression mit verzögertem BIP und Elektronik-IP-Set-Indikatoren an, bevor eine Szenarioanalyse den Basisfall für Schwingungsfaktoren wie Handelskontrollen anpasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen: Varianzprüfungen gegenüber historischen Verhältnissen, Anomalie-Bereinigungen anhand aktueller Lieferdaten und ein Abstimmungsgespräch mit dem leitenden Modellierer. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn Lieferkettenerschütterungen, politische Maßnahmen oder Preisveränderungen die Basislinie wesentlich verändern.

Warum unsere Analyse der Größe und des Anteils der Halbleiterbranche eine zuverlässige Grundlage bietet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Gerätekörbe, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Wir konzentrieren uns auf den reinen Geräteumsatz im Jahr 2025, damit Entscheidungsträger einen Äpfel-zu-Äpfeln-Vergleich vornehmen können.

Wichtige Lückentreiber entstehen im Allgemeinen daraus, ob Gießerei-Dienstleistungsumsätze einbezogen werden, wie aggressiv zukünftige ASP-Erosion eingepreist wird und wie häufig Prognosen neu kalibriert werden, wenn die Bestandsstimmung umschlägt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 702,44 Mrd. USD | ||

| 755,28 Mrd. USD | Globale Unternehmensberatung A | Umfasst Gießerei-Dienstleistungsgebühren und wendet einen höheren ASP-Aufschlag an |

| 627,76 Mrd. USD | Branchenverband B | Schließt Sensoren aus und wendet einen konservativen Smartphone-Einheitsausblick an |

Kurz gesagt, Mordor-Analysten balancieren den geräteexklusiven Umfang, zeitnahes ASP-Tracking und jährliche Modellaktualisierungen und geben Kunden eine transparente, wiederholbare Basislinie, die auf klar nachvollziehbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Umsatzwachstum in der Halbleiterindustrie zwischen 2026 und 2031 erwartet?

Die Halbleiterindustrie wird voraussichtlich von 0,74 Billionen USD auf 1,01 Billionen USD ansteigen und dabei einen CAGR von 6,42 % erzielen.

Welches Endanwendersegment wird bis 2031 voraussichtlich den größten inkrementellen Nachfragezuwachs verzeichnen?

Der Automobilsektor wird voraussichtlich einen CAGR von 8,91 % erzielen, da Elektrofahrzeuge und fortschrittliche Fahrerassistenzsysteme den Siliziumgehalt pro Fahrzeug erhöhen.

Warum sind Chiplet-Architekturen für die künftige Wettbewerbsfähigkeit wichtig?

Chiplets senken die einmaligen Entwicklungskosten und ermöglichen es Designern, Dies aus mehreren Halbleiterfabriken zu kombinieren, wodurch die Markteinführungszeit verkürzt und Spezialisierung ermöglicht wird.

Welche Regionen ziehen neue Investitionen in die Wafer-Fertigung an?

Die Vereinigten Staaten, die Europäische Union, Indien sowie der Nahe Osten und Afrika haben Subventionen von über 100 Milliarden USD angekündigt, um fortschrittliche Halbleiterfabriken und Packaging-Kapazitäten zu lokalisieren.

Was ist der primäre angebotsseitige Engpass unterhalb von 2 Nanometern?

Die Knappheit an Extrem-Ultraviolett-Scannern mit hoher numerischer Apertur begrenzt die Kapazität unterhalb von 2 Nanometern, verzögert Produktionshochläufe und erhöht die Wafer-Kosten.

Seite zuletzt aktualisiert am: