Marktgröße und Marktanteil für Halbleiter-CVD-Anlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

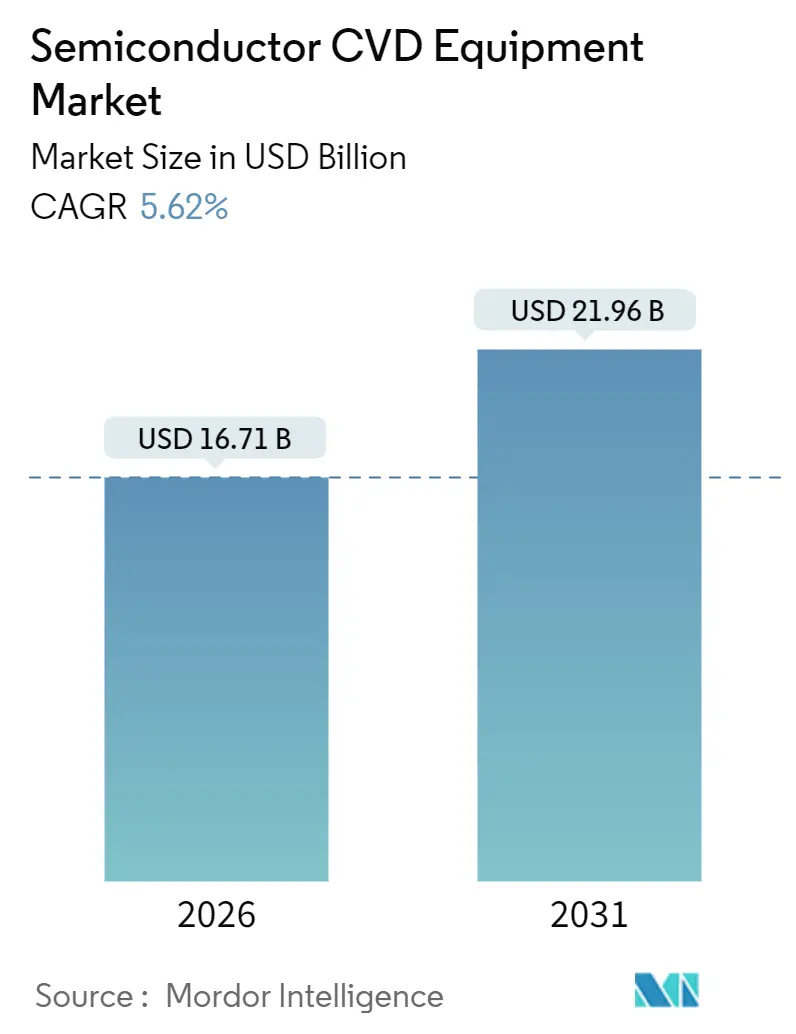

| Marktgröße (2026) | 16.71 Milliarden US-Dollar |

| Marktgröße (2031) | 21.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

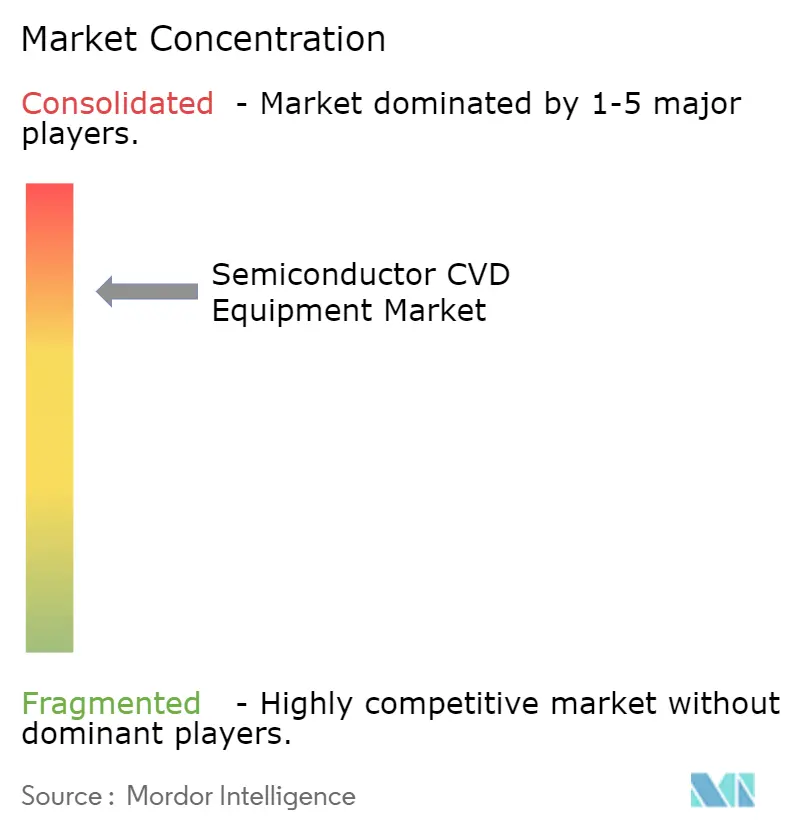

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Halbleiter-CVD-Anlagen von Mordor Intelligence

Die Marktgröße für Halbleiter-CVD-Anlagen wird für 2026 auf 16,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,96 Milliarden USD erreichen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031).

Starke Investitionspläne für Sub-3-Nanometer-Logik, Siliziumkarbid- und Galliumnitrid-Leistungshalbleiter sowie mehr als 300-lagige 3D-NAND-Speicher untermauern gemeinsam drei Viertel aller neuen Anlagenlieferungen. Der Markt für chemische Gasphasenabscheidungsanlagen für Halbleiter profitiert zudem von CHIPS-artigen Förderanreizen, die seit 2024 die Ankündigung von 27 neuen Fertigungswerken auf der grünen Wiese ermöglicht haben, während hybride ALD-CVD-Plattformen ihren adressierbaren Markt ausweiten, da Gate-all-around-Transistoren zum Standard werden. Auf der Angebotsseite verfeinern Applied Materials, Lam Research und Tokyo Electron weiterhin PlasmaQuellen-Designs und Vorläufer-Zuführungssteuerungen, die Aspektverhältnisfähigkeiten über 100:1 hinaus erweitern. Dennoch gewinnen chinesische Neueinsteiger Aufträge für ausgereifte Technologieknoten, indem sie 30–40 % unter dem Preisniveau westlicher Wettbewerber anbieten. Kostensteigung bei Anlagen und verschärfte Exportvorschriften bleiben die zwei strukturellen Gegenwindfaktoren, die die gesamte Wachstumsdynamik dämpfen.

Wichtigste Erkenntnisse des Berichts

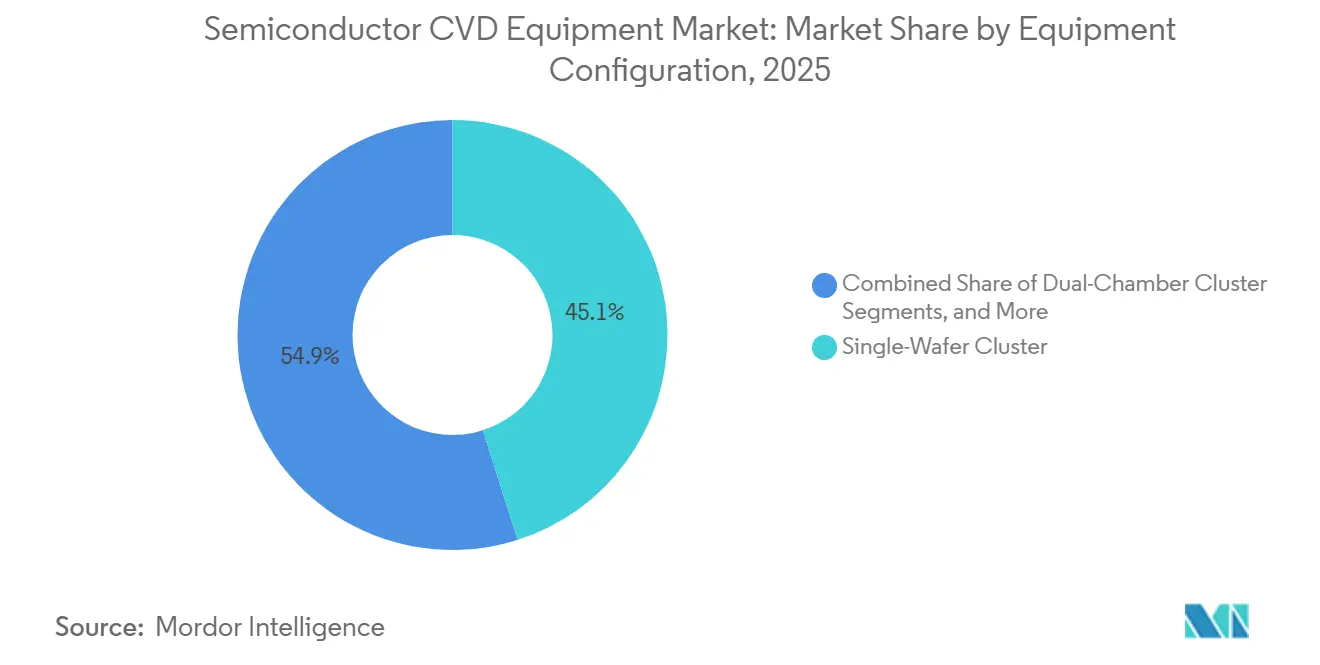

- Nach Anlagenkonfiguration entfielen auf Einzelwafer-Cluster 45,09 % der Marktgröße für Halbleiter-CVD-Anlagen im Jahr 2025, während vertikale Chargenöfen bis 2031 eine CAGR von 6,18 % verzeichnen.

- Nach Wafer-Größe dominierten 300-Millimeter-Anlagen mit einem Umsatzanteil von 69,34 % im Jahr 2025, und die aufkommende Kategorie der 450-Millimeter-Anlagen soll mit einer CAGR von 5,81 % wachsen.

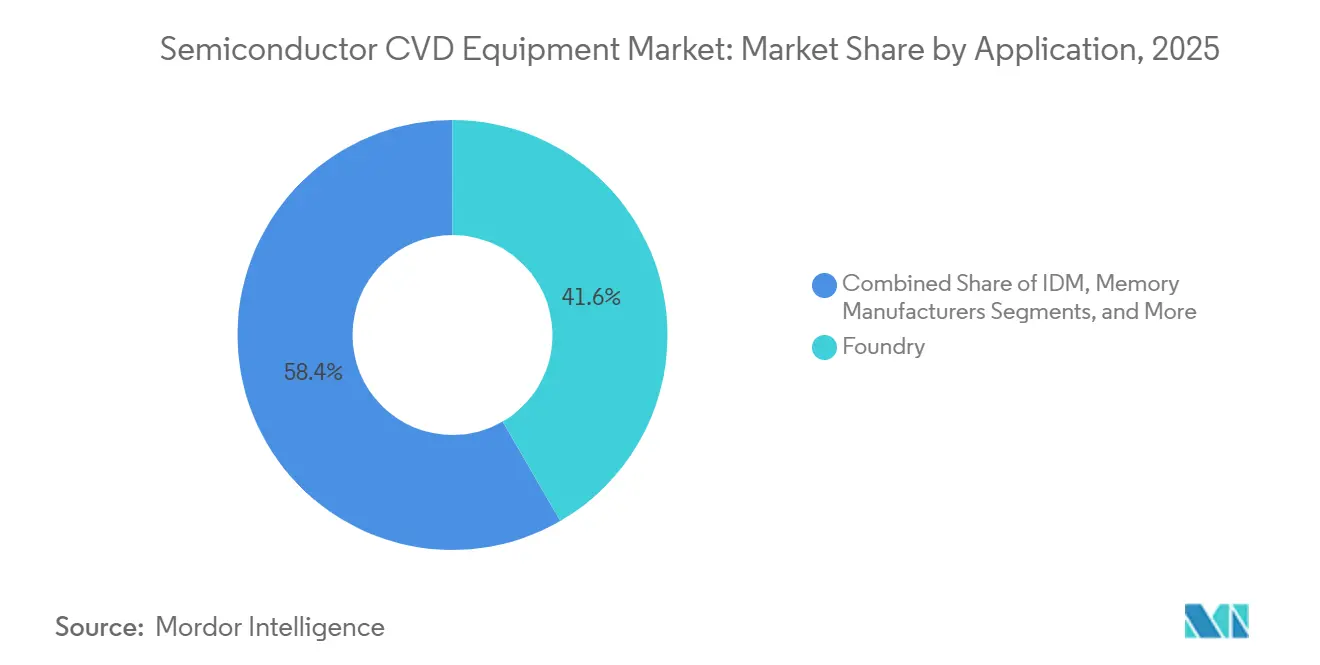

- Nach Anwendung hielten Halbleiterfertiger 41,64 % des Umsatzes 2025; Anlagen für Leistungs- und Analogbauelemente stellen das am schnellsten wachsende Segment mit einer CAGR von 6,04 % bis 2031 dar.

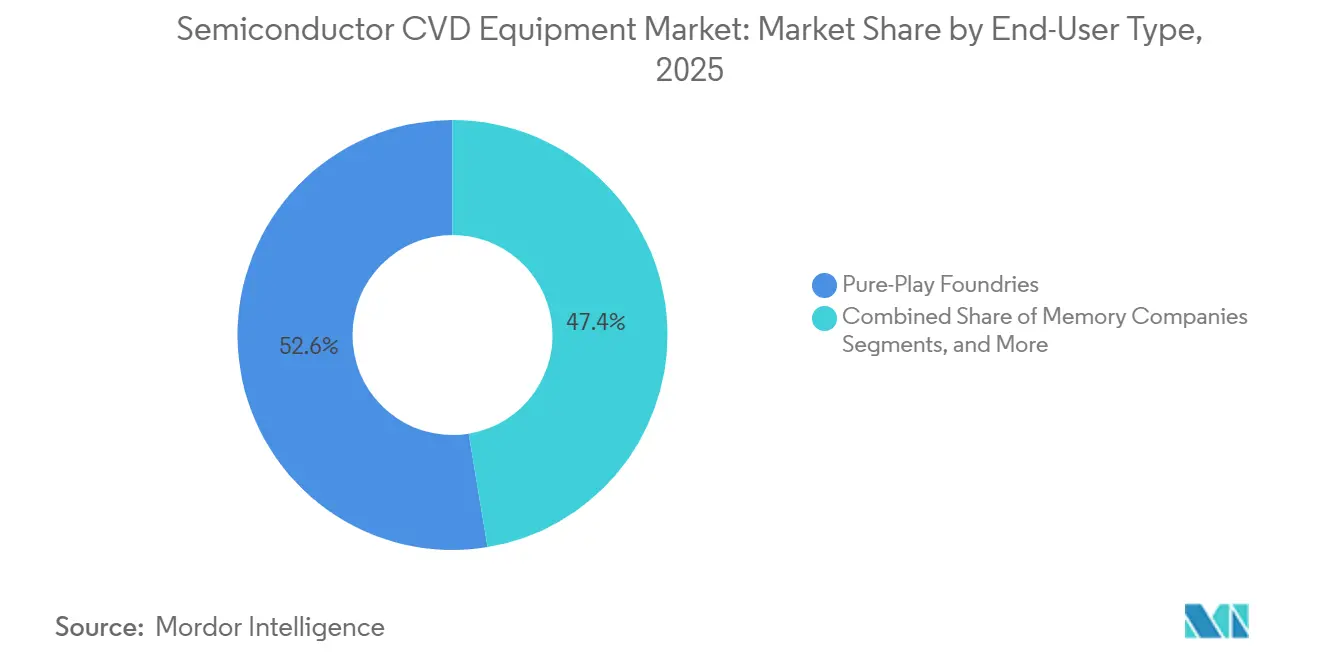

- Nach Endnutzertyp generierten reine Auftragsfertiger 52,61 % der Nachfrage im Jahr 2025, während fablose Unternehmen und Forschungs- und Entwicklungsinstitute voraussichtlich mit einer CAGR von 6,66 % wachsen werden.

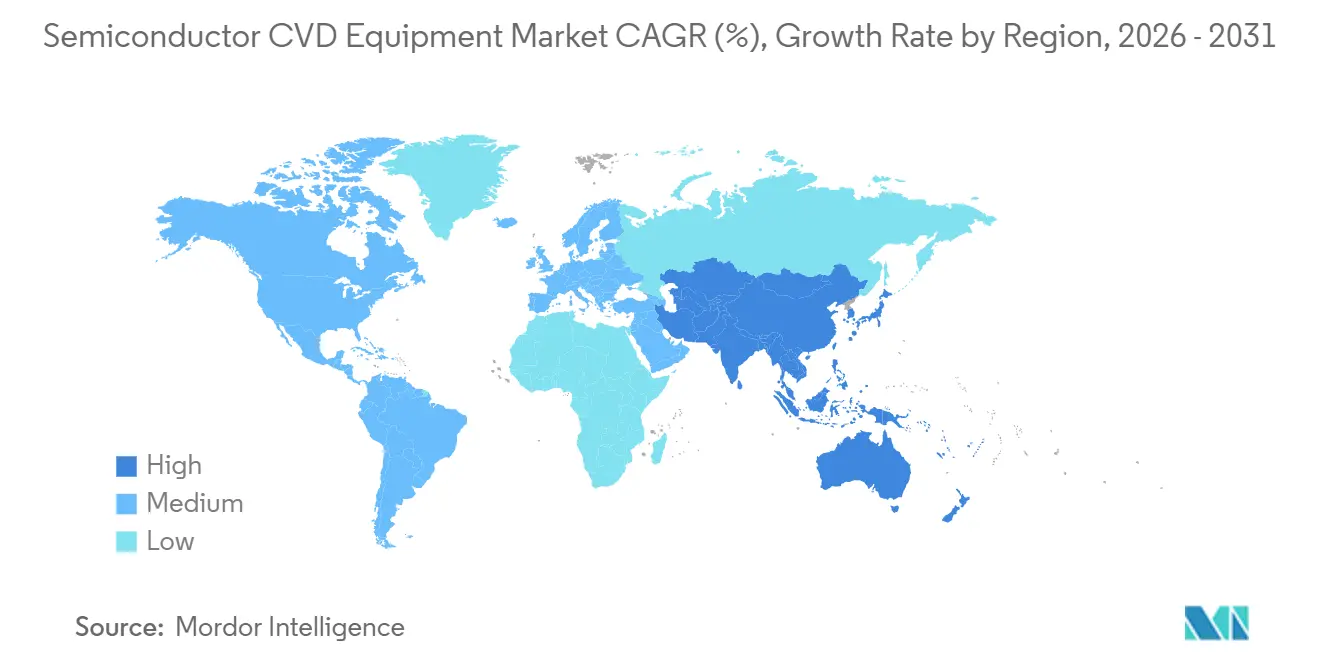

- Nach Geografie sicherte sich der asiatisch-pazifische Raum 47,57 % des Umsatzes 2025 und soll bis 2031 mit einer CAGR von 7,83 % beschleunigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Halbleiter-CVD-Anlagen

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierendes Rennen um den 2-nm-und-darunter-Logikknoten treibt höhere ALD- und CVD-Anlagenzahlen | +1.2% | Asien-Pazifik (Taiwan, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Explosiver SiC/GaN-Leistungsbauelement-Investitionsaufwand für Elektrofahrzeuge und erneuerbare Energien | +1.0% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum, Europa, Nordamerika | Langfristig (≥4 Jahre) |

| 3D-NAND-Roadmaps mit mehr als 400 Lagen benötigen Spaltfüllsysteme mit extrem hohem Aspektverhältnis | +0.9% | Asien-Pazifik (Südkorea, Japan, China) | Mittelfristig (2–4 Jahre) |

| CHIPS-artige Anreize erzeugen mehr als 30 neue Fertigungswerke auf der grünen Wiese weltweit | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| KI-gestützte Prozesskontrolle senkt die Betriebskosten und steigert die Nachrüstungsnachfrage | +0.6% | Global | Kurzfristig (≤2 Jahre) |

| Vorschriften zur Energierückgewinnung im Unterbau begünstigen emissionsarme PECVD-Linien | +0.4% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierendes Rennen um den 2-nm-und-darunter-Logikknoten treibt höhere ALD- und CVD-Anlagenzahlen

Gate-all-around-Architekturen unterhalb der 2-Nanometer-Schwelle fügen 40–50 % mehr Abscheidungsschritte hinzu als FinFET-Vorgänger und erhöhen die Anlagenintensität je Waferstart um etwa den Faktor 1,8. TSMCs N2-Prozess, der sich seit Ende 2025 in der Hochvolumenfertigung befindet, basiert auf zyklischer plasmagestützter ALD für Dielektrika mit hoher Dielektrizitätskonstante und selektivem Wolfram-CVD für Kontakte, während Samsung eine rückseitige Stromversorgung integriert, die wiederholte Planarisierungs- und Wiederabscheidungsschleifen einfügt. Intels 18A-Knoten, der für das zweite Halbjahr 2026 geplant ist, kombiniert RibbonFET- und PowerVia-Funktionen, die hybride ALD-CVD-Kammern erfordern, die unter einem einzigen Vakuum zwischen thermischen und Plasmamodi umschalten können. Eine einzige führende Halbleiterfabrik kauft daher 80–100 Prozesskammern, was zu einem inkrementellen Abscheidungsaufwand von 2–3 Milliarden USD pro Standort führt.[1]TSMC, „2025 Technology Symposium Materials,” tsmc.com

Explosiver SiC/GaN-Leistungsbauelement-Investitionsaufwand für Elektrofahrzeuge und erneuerbare Energien

Wolfspeed, Infineon und onsemi haben jeweils mit dem Bau von 200-Millimeter-Siliziumkarbid-Fertigungswerken begonnen, die zusammen im Jahr 2025 Investitionspläne von mehr als 10 Milliarden USD überstiegen. Metallorganische CVD-Reaktoren machen etwa ein Viertel dieser Budgets aus, da die Wachstumsraten der SiC-Driftschichten durchsatzbegrenzt sind. Die Einführung von Galliumnitrid in Rechenzentrumsnetzteilen hat dazu geführt, dass Verbindungshalbleiter-Auftragsfertiger eine Auslastung von 85 % erreichten, was langfristige Anlagenbestellungen für planetarische AIXTRON-Reaktoren ausgelöst hat. Da die Wafer-Starts mit breitem Bandabstand bis 2030 jährlich um 18 % steigen sollen, wird der Markt für Halbleiter-CVD-Anlagen eine Verlagerung der Nachfrage hin zu spezialisierten metallorganischen Plattformen erleben.

3D-NAND-Roadmaps mit weniger als 400 Lagen benötigen Spaltfüllsysteme mit extrem hohem Aspektverhältnis

Samsungs 400-lagiger V-NAND und SK Hynix' 321-lagiges Design überschreiten beide Aspektverhältnisse von 100:1, bei denen herkömmliche PECVD-Hohlräume die Zellenausdauer beeinträchtigen. Hersteller setzen auf hybride ALD-CVD-Sequenzen, die thermische und Plasmaexposition abwechseln, um Bottom-up-Füllungen mit 2 % Hohlraumdichte zu erzielen, allerdings auf Kosten des Durchsatzes. Jede NAND-Fabrik mit 100.000 Wafer-Starts pro Monat benötigt daher 30–40 Spaltfüllkammern der nächsten Generation zum Preis von 12–18 Millionen USD pro Stück, was die Investitionsausgaben für Speicherabscheidung im Prognosezeitraum um 60 % erhöht.

CHIPS-artige Anreize erzeugen weniger als 30 neue Fertigungswerke auf der grünen Wiese weltweit

Direkte Zuschüsse und Steuergutschriften in den Vereinigten Staaten, Europa, Japan und Indien haben zwischen 2024 und 2025 insgesamt 27 Halbleiterfabrikprojekte freigeschaltet, die zusammen 420 Milliarden USD für Bau und Anlagen vorsehen. Abscheidung macht nahezu 15 % des typischen Investitionsaufwands einer Halbleiterfabrik aus, was einer Nachfrage von rund 2.500 Kammern bis 2030 entspricht. Obwohl Genehmigungsverzögerungen die US-amerikanischen Baubeginn-Zeitpläne gestreckt haben, verankern zugesagte Subventionen weiterhin die Anlagen-Pipelines und schützen den Markt für chemische Gasphasenabscheidungs-(CVD-)Anlagen für Halbleiter vor zyklischer Schwäche in der Verbrauchernachfrage nach Endgeräten.[2]US-Handelsministerium, „CHIPS Incentive Awards,” commerce.gov

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anlagenpreis von mehr als 50 Millionen EUR und langer ROIC schrecken kleinere Auftragsfertiger ab | -0.7% | Global, besonders bei aufstrebenden Auftragsfertigern in Südostasien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| US-chinesische Exportkontrollen begrenzen den adressierbaren Umsatz auf ≥15 % des Marktes | -0.9% | China, mit Ausstrahlungseffekten im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Knappheit an hochreinen metallorganischen Vorläufern für III-V-Epitaxie | -0.4% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤2 Jahre) |

| Vorschriften zur schrittweisen Abschaffung von F-Gasen verursachen kostspielige Prozessüberarbeitungen | -0.3% | Europa, Nordamerika, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anlagenpreis von mehr als 50 Millionen EUR und langer ROIC schrecken kleinere Auftragsfertiger ab

ALD-Cluster, die für Gate-all-around-Logik konfiguriert sind, werden zu Preisen von über 50 Millionen EUR (56,5 Millionen USD) angeboten und beinhalten jährliche Serviceverträge im Wert von weiteren 8–12 % der ursprünglichen Ausgaben. Spezialisten für ausgereifte Technologieknoten verlängern daher die effektive Lebensdauer aufbereiteter PECVD-Kammern auf 12 Jahre, was die Austauschgeschwindigkeit verlangsamt. Die Kapitalintensitätsdisparität konzentriert 78 % der globalen Abscheidungskäufe auf die zehn größten Hersteller und schafft eine zweigliedrige Kundenlandschaft, die die Expansion bei zweitrangigen Halbleiterfabriken dämpft.

US-chinesische Exportkontrollen begrenzen den adressierbaren Umsatz auf größer oder gleich 15 % des Marktes

Die Dezember-2024-Regelung des US-amerikanischen Bureau of Industry and Security (Büro für Industrie und Sicherheit) weitete die Genehmigungspflicht auf jede Anlage aus, die zur Herstellung von Gate-all-around-Strukturen unterhalb von 14 Nanometern geeignet ist, und eliminierte damit über Nacht 15–18 % des zuvor adressierbaren Gesamtmarktes. Chinesische Halbleiterfabriken schwenkten auf die inländischen Anbieter NAURA Technology und AMEC um, doch die Kammer-zu-Kammer-Gleichmäßigkeit und die mittlere Betriebsdauer zwischen Wartungen bleiben hinter westlichen Benchmarks zurück, was die internationale Marktdurchdringung einschränkt. Der Markt für Halbleiter-CVD-Anlagen verlagert sich daher neu in Richtung Taiwan, Südkorea und der Vereinigten Staaten, die jeweils ihre Pläne zur Erweiterung inländischer Kapazitäten beschleunigt haben, um geopolitische Risiken zu mindern.[3]US Bureau of Industry and Security (Büro für Industrie und Sicherheit), „Semiconductor Manufacturing Controls,” bis.doc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Auftragsfertiger führen, Anlagen für Leistungsbauelemente beschleunigen

Auftragsfertigungsbetriebe generierten 41,64 % des Umsatzes 2025, während TSMC und Samsung 3-Nanometer- und 2-Nanometer-Knoten hochfuhren und damit den Markt für Halbleiter-CVD-Anlagen verankerten. Anlagen für Leistungs- und Analogbauelemente sollen mit einer CAGR von 6,04 % wachsen – dem höchsten Wert unter allen Anwendungen –, da Elektrofahrzeuge und Umrichter für erneuerbare Energien dicke Epitaxialschichten erfordern, die durch Niederdruck-CVD gebildet werden. Speicher machte 19 % aus, verzeichnet jedoch die stärksten Anstiege der Anlagenintensität durch die 3D-NAND-Skalierung. Integrierte Bauteilhersteller trugen 23 % bei und balancierten Einzelwafer-Cluster für Logik mit Chargenöfen für kostenempfindliche Analoglinien aus. LEDs und Optoelektronik verbleiben mit 6 % eine Nische, gewinnen jedoch durch die Einführung von Mikro-LEDs und LiDAR an Dynamik.

Von Auftragsfertigern wird erwartet, dass sie bis 2031 einen Anteil von rund 40 % halten, das Wachstum verlangsamt sich jedoch, da Linien für ausgereifte Technologieknoten zunehmend vorhandene Kammern nachrüsten, anstatt neue Plattformen zu kaufen. Im Gegensatz dazu wird die Kapazität für Leistungsbauelemente in Deutschland, den Vereinigten Staaten und Malaysia aggressiv ausgebaut, was die Nachfrage nach spezialisierten MOCVD-Anlagen steigert. Die Speicherausgaben bleiben zyklisch und hängen von den HBM- und NAND-Preisen ab. Die Marktgröße für chemische Gasphasenabscheidungsanlagen für Halbleiter, die an die LED-Produktion gebunden ist, wird mit den Produkt-Roadmaps für Augmented-Reality-Displays schwanken.

Nach Anlagenkonfiguration: Einzelwafer führt, Chargenöfen steigen

Einzelwafer-Cluster machten 45,09 % der Installationen 2025 aus und untermauerten jede führende Logik- und Speicher-Roadmap. Vertikale Chargenöfen sollen jedoch mit einer CAGR von 6,18 % wachsen, da 28-Nanometer- und 40-Nanometer-Analogfabriken Prozesspräzision gegen 40–50 % niedrigere Kosten pro Wafer eintauschen. Zweikammern-Cluster machten 18 % aus, indem sie Durchsatz mit Flexibilität kombinierten, während planetarische Reaktoren 12 % ausmachten, hauptsächlich in Verbindungshalbleiter-MOCVD. Veraltete Einzelkammer- und Pilot-Anlagen füllten den Rest.

Gate-all-around-Bauelemente erreichen eine Gleichmäßigkeit innerhalb des Wafers von kleiner oder gleich 1 % und festigen die Relevanz von Einzelwafern an der Fertigungsgrenze. Dennoch besteht der globale Wafer-Start-Mix zu 72 % aus Knoten für ausgereifte Technologien, was vertikalen Öfen ermöglicht, Marktanteile zurückzugewinnen, wo eine Toleranz von ±5 % ausreicht. Zweikammer-Designs gewinnen an Beliebtheit für hybride ALD-CVD-Stapel und reduzieren die Zykluszeit um 30 %. Planetarische Reaktoren bleiben in der LED-Epitaxie wettbewerbsfähig, sehen sich jedoch bei GaN-Leistungsbauelementen einer zunehmenden Konkurrenz durch Einzelwafer-Lösungen ausgesetzt.

Nach Wafer-Größe: 300 mm dominiert, 450 mm schreitet voran

Die Marktgröße für Halbleiter-CVD-Anlagen, die an die 300-Millimeter-Produktion gebunden ist, betrug 2025 69,34 %, gestützt durch mehr als 140 aktive Halbleiterfabriken. 200-Millimeter-Anlagen machten 24 % der Kapazität aus, da die Kapazität für Siliziumkarbid und Galliumnitrid stark anstieg. Die 450-Millimeter-Klasse verbleibt bei weniger als 1 %, soll jedoch jährlich um 5,81 % wachsen, sobald Japan und Europa Pilotlinien starten, die auf eine 30–40-prozentige Reduzierung der Stückkosten abzielen. Anlagen mit einem Wafer-Durchmesser unter 150 Millimetern verbleiben bei 6 % für GaAs-HF-Bauelemente und veraltete SOI-Produktion.

TSMC, Samsung und Intel haben gemeinsam 85 Milliarden USD für neue 300-Millimeter-Kapazitäten für 2024–2026 zugesagt, aber die Anlagenlieferungen werden sich auf eine CAGR von 5,1 % verlangsamen, da Nachrüstungsprogramme ausgereift sind. Die Wiederbelebung der 450-Millimeter-Fertigung wird durch KI-Prozessoren angetrieben, die die Grenzen des 300-Millimeter-Retikel-Feldes belasten; Prototyp-PECVD- und ALD-Plattformen sind bis 2028 geplant. Unterdessen erleben 200-Millimeter-MOCVD-Reaktoren eine Renaissance, da Automobilhersteller eine vertikal integrierte SiC-Versorgungskette fordern.

Nach Endnutzertyp: Reine Auftragsfertiger führen, fablose Institute beschleunigen

Reine Auftragsfertiger sicherten sich 52,61 % des Umsatzes 2025, wobei TSMC allein nahezu ein Drittel des globalen Gesamtbetrags ausmacht. Integrierte Bauteilhersteller machten mit rund 28 % sowohl eigene Logik- als auch Analoglinien aus. Speicherunternehmen lieferten rund 14 %, und fablose Designhäuser sowie Forschungsinstitute trugen rund 5 % bei, sollen aber jährlich um 6,66 % wachsen, da sich Chiplet-Entwicklungszentren verbreiten.

Der Investitionsaufwand für Auftragsfertiger wird bei rund 40 % Marktanteil verbleiben, aber das Wachstum verlangsamt sich, da Linien für ausgereifte Technologieknoten bestehende Cluster optimieren. Fablose Institute internalisieren Pilotkapazitäten, um die Markteinführungszeit zu verkürzen, und kaufen Kleinserien-ALD-CVD-Hybride mit Subangström-Steuerung. Integrierte Bauteilhersteller öffnen ihre Halbleiterfabriken für externe Kunden und fordern vielseitige Zweikammer-Anlagen. Die Speicherausgaben bleiben zyklisch mit einem Höhepunkt bei jeder NAND-Schichtvermigration, während Universitäten auf atmosphärischen Druckabscheidungs-(CVD-)Bänke zurückgreifen, um neu entstehende Materialien zu testen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 47,57 % des Umsatzes 2025 und soll bis 2031 eine CAGR von 7,83 % erzielen, da TSMC, Samsung und SK Hynix monatlich 1 Million Wafer-Starts bei führenden und Leistungskapazitäten hinzufügen. Die Nachfrage nach ausgereifte Technologieknoten aus China bleibt trotz Exportkontrollen bestehen, wobei NAURA Technology und AMEC ihren lokalen Marktanteil auf 22 % steigern. Japans Subventionspool von 2 Billionen JPY sichert sowohl TSMCs Kumamoto- als auch Microns Hiroshima-Erweiterungen. Südostasien nimmt weiterhin Back-End- und Leistungsbauelement-Investitionen auf, darunter Infineons 200-Millimeter-SiC-Linie in Malaysia.

Nordamerika generierte 28 % des Umsatzes 2025, gestützt durch 52,7 Milliarden USD an CHIPS-Subventionen, die Intel-, Micron- und Texas Instruments-Erweiterungen verankern. Allerdings liegt die prognostizierte CAGR von 5,2 % hinter dem asiatisch-pazifischen Raum zurück, da Genehmigungsverzögerungen mehrere US-amerikanische Halbleiterfabriken in Fertigstellungszeiträume von 2027–2028 drängen und da viele Projekte auf die Analogproduktion mit ausgreiften Technologieknoten mit geringerer Anlagenintensität abzielen. Kanadas Siliziumphotonik-Ökosystem und Mexikos aufstrebende Waferpegel-Verpackungslinien fügen eine nischenartige, aber wachsende Nachfrage hinzu.

Europa erfasste 18 % des Umsatzes 2025 und wird bis 2031 um 4,8 % wachsen. Intels 30-Milliarden-EUR-(35,07 Milliarden USD-)Werk in Magdeburg, TSMCs 10-Milliarden-EUR-(11,69 Milliarden USD-)Gemeinschaftsunternehmen in Dresden und Infineons 5-Milliarden-EUR-(5,84 Milliarden USD-)PowerFab treiben kurzfristige Bestellungen an. Strenge Umweltvorschriften erhöhen die PECVD-Systemkosten um 15–20 %, da die In-situ-Abgasreinigung zur Pflicht wird. Der Nahe Osten und Afrika sowie Südamerika halten zusammen weniger als 7 %, könnten jedoch inkrementelle Nachfrage freisetzen, sofern geplante Halbleiterfabriken in Abu Dhabi oder staatlich finanzierte brasilianische Linien realisiert werden.

Regulatorisches Umfeld

Lieferungen von CVD-Anlagen für Halbleiter werden zunehmend durch Exportkontrolllizenzen und Umweltauflagen geprägt, die sowohl die Zulässigkeit von Anlagen als auch die Fab-Genehmigungen beeinflussen. In den Vereinigten Staaten hat das Bureau of Industry and Security (BIS) des Department of Commerce im Dezember 2024 die Kontrollen für Halbleiterfertigungsanlagen ausgeweitet, um eine Lizenzierung für Anlagen einzuführen, die zur Produktion von Gate-All-Around-Strukturen unter 14 nm fähig sind. Dies entzog schätzungsweise 15-18 % des zuvor adressierbaren Marktes für einige fortschrittliche Abscheidungsplattformen und veranlasste Kunden, alternative, konforme Anlagenkonfigurationen zu qualifizieren.

Im Bereich Nachhaltigkeit müssen Fabs und Anlagen-OEMs ihre Designs an Luftemissions- und Fluorgas-Beschränkungen sowie an Sicherheitsstandards ausrichten, die bei der Anlagenqualifizierung angewendet werden. Der NESHAP-Rahmen der US-EPA für die Halbleiterfertigung (40 CFR Part 63, Subpart BBBBB) und die EU-F-Gas-Verordnung verschärfen die Anforderungen an die In-situ-Abgasreinigung, das Leckagemanagement und Energierückgewinnungsmodule bei PECVD- und verwandten Systemen. In der EU führte die Durchführungsverordnung (EU) 2026/286 (Februar 2026) gezielte Ausnahmen für bestimmte in der Halbleiterfertigung eingesetzte stationäre Kältemaschinen von spezifischen F-Gas-Verboten ein, was sich auf die Anlagenauswahl auf Anlagenebene für Wärmemanagement und Sub-Fab-Infrastruktur auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Halbleiter-CVD-Anlagen beginnt bei vorgelagerten Zulieferern von Vakuumsubsystemen, HF-Leistung, Gasversorgung, hochreinen Keramiken, Ventilen und Prozesssteuerungselektronik, geht dann über in die OEM-Integration (Prozesskammerdesign, Plasmaquellen, Software, Sicherheit und Abgasreinigung), die Werksabnahmeprüfung und die Feldinstallation, unterstützt durch langfristigen Service. Kritische Subsysteme bestimmen häufig die Lieferzeiten der Anlagen, und knappe Komponenten wie hochreine Keramikteile, HF-Generatoren und Vakuumpumpen werden üblicherweise mit Lieferzeiten von 12-20 Monaten angegeben. Infolgedessen sind Multi-Sourcing, die Umgestaltung auf verfügbare Komponenten und regionalisierte Lieferregelungen für termingerechte Fab-Hochläufe von Bedeutung.

Die nachgelagerte Nachfrage konzentriert sich auf reine Foundries, IDMs und Speicherhersteller, die Anlagen anhand knotenspezifischer Process-of-Record-Anforderungen qualifizieren und sich anschließend über Ersatzteile, Upgrades und Servicevertäge wiederkehrende Umsätze sichern. Die Kette wird zunehmend durch Ko-Entwicklung mit Forschungsinstituten und Bauelementeherstellern gestärkt, um das Risiko neuer Schichtstapel zu verringern und Gapfill mit hohem Aspektverhältnis zu skalieren. Lam Research erweiterte seine F&E-Kooperationen mit CEA-Leti (Februar 2026) und IBM (März 2026) im Bereich Spezialtechnologien und Logikskalierung unter 1 nm, wodurch die Verbindung zwischen Prozess-Know-how und OEM-Anlagenroadmaps gestärkt wird. Bei Verbindungshalbleitern spielen auch OEM-Bauelementehersteller-Verbindungen eine Rolle, darunter die Lieferung von Planetary G5+C MOCVD-Systemen durch AIXTRON an Renesas (Mai 2026) für den Ausbau der GaN-Leistungselektronik, wodurch Verbrauchsmaterialien, Wartung und Prozessunterstützung tiefer in die Wertschöpfungskette der Anlagen eingebunden werden.

Wettbewerbslandschaft

Applied Materials, Lam Research und Tokyo Electron hielten zusammen rund 60 % des Abscheidungsumsatzes 2025, sehen sich jedoch gezieltem Wettbewerb gegenüber. ASM International dominiert hybride ALD-CVD-Nanobogen-Plattformen, AIXTRON führt bei metallorganischen CVD-Anlagen für Breitbandlücken-Bauelemente, und Kokusai Electric dominiert Chargenöfen in ausgereifte Technologieknoten. Innovationen im weißen Bereich konzentrieren sich nun auf hybride Cluster, die ALD und PECVD unter einem einzigen Vakuum kombinieren, um Grenzflächenkontamination zu reduzieren, sowie auf Epitaxie-Anlagen mit atmosphärischem Druck, die Pumpen überflüssig machen.

Applied Materials bindet Kunden an seine Centura- und Endura-Plattformen, indem es Metrologie und Ätzverfahren integriert und mehrjährige Serviceverträge im geschätzten Wert von 3,5 Milliarden USD sichert. Lam Researchs Gepulste-HF-Striker-Kammern erzielen aspektverhältnisunabhängige Profile in 100:1-3D-NAND-Gräben, validiert durch SK Hynix. Tokyo Electrons Tactras-Ofen nutzt optische Emissionsspektroskopie für eine Schichtdickenvariation von unter 3 % und gewinnt Designeinbindungen bei GlobalFoundries und Tower Semiconductor. Die chinesischen Neueinsteiger NAURA Technology und AMEC erfassten bis 2025 22 % des inländischen Marktes für ausgereifte Technologieknoten, obwohl Lücken bei der mittleren Betriebsdauer zwischen Wartungen die Exportaussichten begrenzen.

Wonik IPS und Jusung Engineering pilotieren In-situ-Plasma-Reinigungs-Chargen-Designs, die die Wartungsintervalle auf 8.000 Wafer verlängern. Veeco hat mit einem europäischen Konsortium eine Partnerschaft geschlossen, um GaN-auf-Silizium-MOCVD auf 300-Millimeter-Substrate zu skalieren. Die Einhaltung der Sicherheitsstandards SEMI S2/S8 und der Umweltnormen ISO 14001 bleibt für die Anlagenqualifikation verbindlich vorgeschrieben und zwingt alle Anbieter, Module zur Abgasreinigung und Energierückgewinnung zu integrieren.

Marktführer für Halbleiter-CVD-Anlagen

AIXTRON SE

ASM International

Applied Materials, Inc

LAM Research Corporation

Tokyo Electron Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken bei Halbleiter-CVD-Anlagen entstehen dort, wo Bauelementearchitekturen die Anzahl der Abscheidungsschritte erhöhen und die Konformitätsanforderungen innerhalb der Strukturen verschärfen, insbesondere bei Gate-All-Around-Logik, HBM/DRAM mit hoher Schichtzahl und 3D-NAND mit extremem Aspektverhältnis. Anlagenhersteller reagieren mit hybriden ALD-CVD-Plattformen, fortschrittlicher PECVD-Schichttechnik und neuen Metallfüllansätzen, um Zuverlässigkeits- und Widerstandsherausforderungen bei skalierten Interconnects und Speicherwortleitungen zu bewältigen. Ein kurzfristiger Indikator ist die Produktentwicklung rund um die fortschrittliche Speicherskalierung: Applied Materials führte das Producer Avila 2 PECVD-System ein (Juni 2026), das auf mechanische Stabilität für ultradünne DRAM-Dies abzielt, die in HBM-Designs mit hoher Schichtzahl verwendet werden, während Lam Research Striker ALD für DRAM-orientiertes dielektrisches Gapfill und ALTUS Halo für Molybdän-basierte Wortleitungsschemata hervorhob (Februar 2026). Zusammen spiegeln diese Veröffentlichungen einen Vorstoß zu höherer Konformität und spezialisierten Materialien in den Abscheidungs-Roadmaps wider.

Politisch und compliance-getriebene Lokalisierung schafft ebenfalls Chancen über Anlagenkonfigurationen und Service hinweg, insbesondere da CHIPS-ähnliche Förderprogramme in Greenfield-Projekte übergehen und Exportregeln den bedienten Markt nach Fähigkeitsklassen fragmentieren. Die EU bewegte sich mit einem Chips Act 2.0-Vorschlag (Juni 2026) darauf zu, industrielle Großserienproduktion und Resilienz zu stärken, während die US-BIS-Exportkontrollen weiterhin bestimmen, welche fortschrittlichen Abscheidungssysteme verschifft werden können. Dies veranlasst OEMs, konforme Varianten anzubieten, die Rückverfolgbarkeit entlang der Lieferkette zu verbessern und den Feldservice näher an subventionierte Fab-Cluster auszuweiten. Umweltvorgaben, einschließlich strengerer F-Gas- und Emissionsvorschriften, erweitern zudem den adressierbaren Umfang für integrierte Abgasreinigung, Energierückgewinnung und Nachrüstpakete bei PECVD-Linien, insbesondere in Regionen, in denen Genehmigungs- und Betriebsberichtsanforderungen zunehmend präskriptiv werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Applied Materials führte das Producer Avila 2 PECVD-System ein, das auf die Verbesserung der mechanischen Stabilität ultradünner DRAM-Dies abzielt, die in HBM-Designs mit hoher Schichtzahl verwendet werden. Die Einführung stärkt die Abscheidungsinnovation als Hebel für Beschränkungen der Speicherpackung und unterstützt die Anlagendifferenzierung über traditionelle Metriken für Schichtdicke und Gleichmäßigkeit hinaus.

- Februar 2026: Lam Research kündigte die Striker ALD-Plattform für dielektrisches Gapfill, Spacer- und Barriereschichten an, die auf eine fortschrittliche DRAM-Skalierung auf 4F2-Zellendichten abzielt. Durch die Positionierung der ALD-Fähigkeit neben CVD in kritischen Speicherprozessschritten stärkt Lam seine Durchdringung für integrierte Abscheidungs-Roadmaps, bei denen Konformität und Defektkontrolle die Ausbeute bestimmen.

- September 2025: Lam Research schloss eine Kreuzlizenzierungs- und Kooperationsvereinbarung mit der JSR Corporation und der Inpria Corporation, um Halbleitermaterialien und -prozesse voranzutreiben, einschließlich hochreiner Precursor- und Resist-bezogener Integration, die für fortschrittliche Abscheidungsprozesse relevant ist. Die Vereinbarung unterstützt eine schnellere Einführung neuer Schichtchemien, indem sie IP-Reibung reduziert und die Materialbereitschaft mit Anlagenplattformen der nächsten Generation abstimmt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit chemischen Gasphasenabscheidungsanlagen (CVD) für Halbleiter erzielt werden, die innerhalb der Waferfertigung zur Abscheidung dünner Schichten auf Halbleiterwafern eingesetzt werden, über die wichtigsten Wafergrößen und Fab-Typen hinweg, erfasst auf Anlagenebene in USD.

Umfangsausschlüsse: Der Weiterverkauf gebrauchter Anlagen, reine Installationsdienstleistungen, Verbrauchsmaterialien und eigenständige Prozesschemikalien sind ausgeschlossen, sofern sie getrennt von den Anlagen bepreist und erfasst werden.

Übersicht der Segmentierung

- Nach Anwendung

- Auftragsfertiger

- IDM

- Speicherhersteller

- Anlagen für Leistungs- und Analogbauelemente

- LEDs und Optoelektronik

- Nach Anlagenkonfiguration

- Einzelwafer-Cluster

- Vertikaler Chargienofen

- Zweikammer-Cluster

- Planetarischer Mehrwafern-Reaktor

- Nach Wafer-Größe

- Kleiner oder gleich 150 mm

- 200 mm

- 300 mm

- 450 mm

- Nach Endnutzertyp

- Reine Auftragsfertiger

- Integrierte Bauteilhersteller

- Speicherunternehmen

- Fablose Unternehmen und Forschungs- und Entwicklungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den Nachfragehintergrund festzulegen und bedeutende Kapazitätsbewegungen nicht zu verpassen, die die Bestellungen von Abscheidungsanlagen beeinflussen. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen im Stil von SEMI-Fab-Ausblicken und Anlagenauslieferungen, Aktualisierungen der World Semiconductor Trade Statistics (WSTS), Handelsstatistiken der USITC und UN Comtrade für relevante Anlagenkategorien sowie Patentdatenbanken, um die Prozessrichtung und die Anlagenintensität zu verstehen. Für die Knotenmigration und den Technologiemix nutzten wir auch IEEE- und andere Peer-Review-Fachzeitschriften, in denen Änderungen im Prozessablauf, wie komplexere Schichtstapel, messbar diskutiert werden.

Um die Unternehmensexposition und den Umsatzmix zu untermauern, prüften wir Jahresberichte, 10-K-ähnliche Einreichungen, Investorenpräsentationen und glaubwürdige Presseberichterstattung über Fab-Projekte und Anlagenqualifizierungszyklen. Zusätzlich halfen kostenpflichtige Abonnements, die Unternehmensfinanzen und Nachrichten verfolgen, bei der Normalisierung von Geschäftskalendern und der Gegenprüfung großer Bestellankündigungen. Diese Beispiele sind nicht erschöpfend, und wir stützten uns während der Studie auch auf andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie sich die Nachfrage nach CVD-Anlagen mit Wafer-Starts, Technologiewechseln und Auslastung verändert, und anschließend Preisgestaltung und Lieferzeitpläne zu überprüfen. Wir sprachen mit einer Mischung aus Teilnehmern des Anlagenökosystems, Fab-Betriebs- und Prozessleitern sowie Lieferkettenfunktionen in APAC, EMEA und Amerika, was uns half, Lücken zu schließen, die öffentliche Daten hinterließen, und Unterschiede zwischen Quellen abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 17 % | APAC: 38 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 29 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 54 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Fab-Kapazitätssignale, Wafer-Starts und der Technologiemix verwendet werden, um den Nachfragepool für Abscheidungsanlagen nach Region und Fab-Typ zu rekonstruieren, der anschließend anhand beobachteter Preisbänder in USD umgerechnet wird. Sobald diese Struktur etabliert war, überprüften wir die Gesamtsummen mit selektiven Bottom-up-Näherungen, wie z. B. stichprobenartiger Logik zu Anlagenauslieferungen aus Kanalprüfungen und einem Plausibilitätsabgleich der Bestellzeitpunkte mit gemeldeten Investitionszyklen.

Einige Eingabegrößen, die in diesem Markt von Bedeutung sind, wurden sorgfältig verfolgt, da sie den Umsatz stärker beeinflussen als Schlagzeilen. Dazu gehören Verschiebungen im Anteil von 200-mm- gegenüber 300-mm-Wafern, der Anteil fortschrittlicher Logik- und 3D-NAND-Kapazität (der die Anzahl der CVD-Schritte verändert), Auslastungs- und Hochlaufkurven nach neuen Fab-Starts, Lieferzeiten, die die Umsatzrealisierung über Quartale hinweg verschieben, sowie die durchschnittliche Preisentwicklung nach Konfiguration (Einzelwafer-Cluster gegenüber Batch-Ofensystemen). Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenkonsens zu Kapazitätserweiterungen, dem Tempo der Knotenmigration und dem wahrscheinlichen Zeitpunkt von Speicher-Aufwärtszyklen. Wo Bottom-up-Sichten für kleinere Fabs oder aufstrebende Regionen unvollständig waren, füllten wir Lücken mit Durchdringungsannahmen, die an die Waferkapazität gekoppelt waren, und überprüften diese anschließend mit Interview-Feedback vor der Finalisierung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem das Modell mit unabhängigen Signalen verglichen wurde, darunter die Richtung der Halbleiterinvestitionen, Trends bei Anlagenauslieferungen und bekannte regionale Fab-Hochlaufpläne. Wenn eine Abweichung ungewöhnlich erschien, wurden die Treiber erneut untersucht, was in der Regel bedeutete, die Annahmen zu Wafer-Starts, Preisbändern oder dem Zeitpunkt der Umsatzrealisierung zu überprüfen und dies anschließend durch eine erneute Kontaktaufnahme zu bestätigen.

Vor der endgültigen Freigabe durchläuft die Arbeit mehr als eine Analystenprüfung, damit Berechnungsfehler und inkonsistente Annahmen frühzeitig erkannt werden. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Fab-Verzögerungen oder plötzliche Nachfrageschocks. Kurz vor der Lieferung führen wir einen letzten Durchgang durch, damit die Kunden die neueste aktualisierte Sicht basierend auf den jüngsten öffentlichen Veröffentlichungen und erneut validierten Annahmen erhalten.

Vergleich der Marktgröße für Halbleiter-CVD-Anlagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Halbleiter-CVD-Anlagen können erheblich voneinander abweichen, selbst wenn alle dieselbe Endindustrie beschreiben. Die Unterschiede ergeben sich meist daraus, was als Anlagenumsatz im Gegensatz zu angrenzenden Abscheidungsausgaben gezählt wird, aus der Wahl des Basisjahres und aus der Handhabung von Preisgestaltung und Liefertiming.

Der Weiterverkauf gebrauchter Anlagen liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser Einbeziehungsunterschied kann die Gesamtsummen verändern, wenn eine Quelle Transaktionen mit Gebrauchtanlagen mit Umsätzen aus Neuanlagen während Abschwungphasen vermischt. Wir sehen auch Abweichungen, wenn einige Verlage die Definition eng auf nur wenige CVD-Typen beschränken oder wenn sie einen schnelleren ASP-Anstieg annehmen, ohne ihn mit dem Konfigurationsmix und Verschiebungen der Wafergröße zu verknüpfen. Auch der Zeitpunkt der Währungsumrechnung und die Aktualisierungshäufigkeit spielen eine Rolle, da Abscheidungsbestellungen stark mit den Investitionszyklen bei Speicher und Logik schwanken können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,71 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,50 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint einen engeren Umsatzpool für Halbleiter-CVD-Anlagen zu erfassen, was Multi-Technologie-Konfigurationen und neuere Hybridplattformen, die den Anlagenwert in den letzten Jahren erhöht haben, untererfassen kann. |

| Branchenverlag B | 8,70 Mrd. USD (2025) | Legt den Schwerpunkt auf eine begrenzte Anzahl von CVD-Produkttypen und umfasst eine breitere Anwendungsdefinition (zum Beispiel nicht-wafer-bezogene Halbleiteranwendungen), was verändert, was als Umsatz für Halbleiter-Fab-Abscheidungsanlagen erfasst wird. |

Die Streuung zwischen den drei Zahlen erklärt sich hauptsächlich dadurch, wie eng CVD definiert wird, ob nur Umsätze aus Neuanlagen gezählt werden und wie der Zeitpunkt des Basisjahres mit den Investitionszyklen übereinstimmt. Indem die Eingabegrößen an Waferkapazität, Technologiemix und beobachtbare Preisspannen gekoppelt bleiben, bleibt die resultierende Zahl auf klare Nachfragesignale rückführbar und kann bei Eintreffen neuer Datenpunkte wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chemische Gasphasenabscheidungsanlagen für Halbleiter im Jahr 2026?

Die Marktgröße für chemische Gasphasenabscheidungsanlagen für Halbleiter erreichte 2026 16,71 Milliarden USD und soll bis 2031 auf 21,96 Milliarden USD steigen.

Welche CVD-Technologie führt derzeit beim Umsatz?

Plasmagestützte CVD dominiert mit einem Umsatzanteil von 51,44 % im Jahr 2025, da sie ein breites Spektrum an Dielektrika bei 400 °C abscheidet.

Was ist die am schnellsten wachsende Wafer-Größenkategorie?

Anlagen für 450-mm-Wafer sollen bis 2031 mit einer CAGR von 5,81 % wachsen, da Japan und Europa Pilotlinien vorantreiben.

Warum sind Anlagen für Leistungsbauelemente für die Anlagennachfrage wichtig?

Kapazitätserweiterungen für Siliziumkarbid und Galliumnitrid für Elektrofahrzeuge und erneuerbare Energien treiben Aufträge für Breitbandlücken-Epitaxie an, die das gesamte Marktwachstum steigern.

Wie wirken sich Exportkontrollen auf Anlagenlieferanten aus?

Die US-amerikanischen Regelungen vom Dezember 2024 blockieren die Lieferung von Sub-14-nm-Gate-all-around-Abscheidungssystemen nach China und eliminieren damit 15–18 % des zuvor adressierbaren Marktes, wodurch die Nachfrage in Richtung Taiwan, Südkorea und der Vereinigten Staaten verlagert wird.

Seite zuletzt aktualisiert am: