Marktgröße und Marktanteil für Co-Packaged Optics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 164.76 Millionen US-Dollar |

| Marktgröße (2031) | 764.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Co-Packaged Optics von Mordor Intelligence

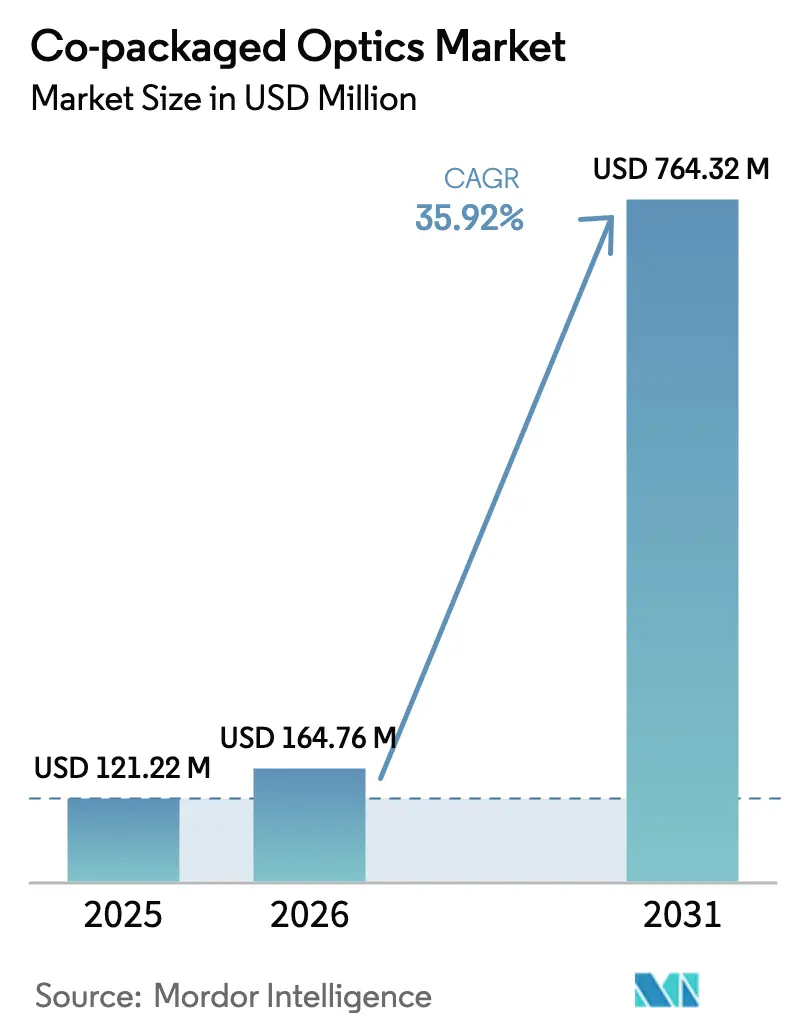

Die Marktgröße für Co-Packaged Optics wird für 2025 auf 121,22 Mio. USD, für 2026 auf 164,76 Mio. USD und bis 2031 auf 764,32 Mio. USD prognostiziert, mit einer CAGR von 35,92 % von 2026 bis 2031. Die steigende Switch-Silizium-Bandbreite, strengere Energieeffizienzvorschriften sowie die thermische Grenze von 800-G- und 1,6-T-Steckmodulen beschleunigen die Einführung von in Switches integrierter Photonik. Die Beteiligung von Foundries, angeführt von TSMC, erschließt Skaleneffekte, die in spezialisierten Siliziumphotonik-Fertigungsläufen bisher unerreichbar waren. Frühe Umsatzlieferungen aus Broadcoms zweiter Generation der Tomahawk-5-Bailly-Switches bestätigen, dass die Technologie die Prototypenphase verlassen hat und in den Mainstream-Einsatz übergegangen ist. Gleichzeitig erfassen vertikal integrierte Gerätehersteller systemweiten Mehrwert und drücken die Margen für eigenständige Transceiver-Anbieter. Schließlich senken offene Hardware-Spezifikationen, die vom Open Compute Project veröffentlicht wurden, das Risiko einer Anbieterbindung und fördern Multi-Source-Strategien.

Wichtigste Erkenntnisse des Berichts

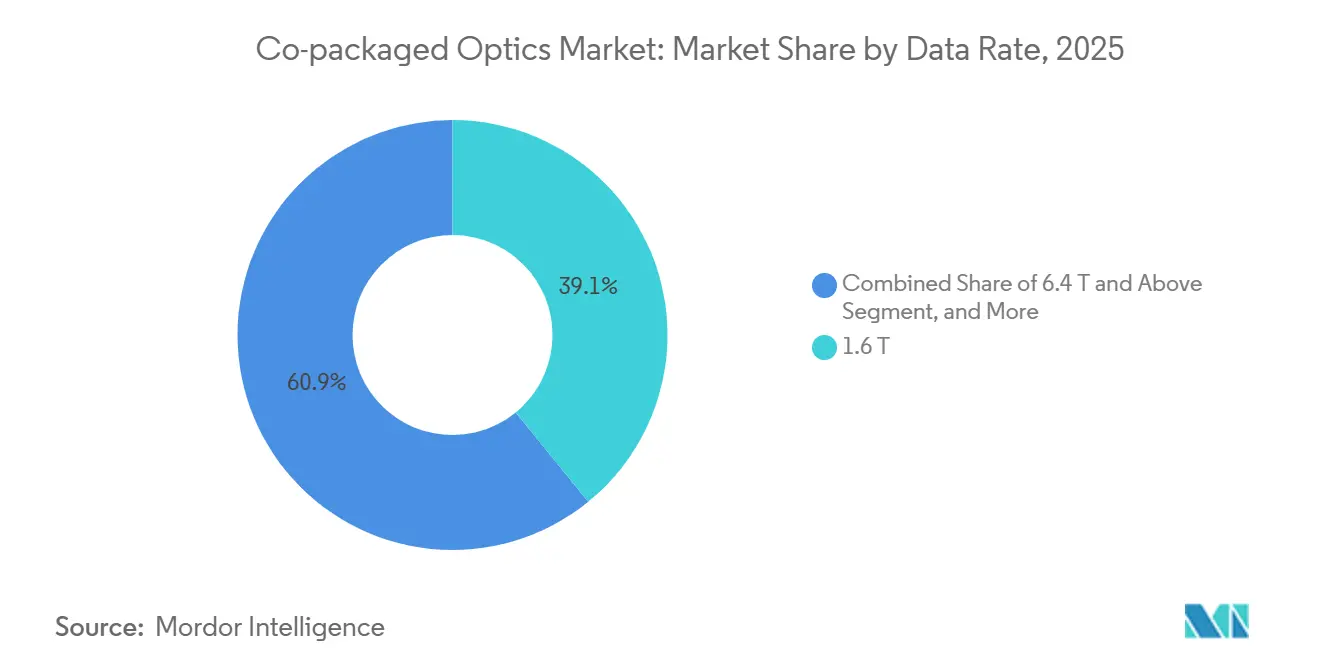

- Nach Datenrate entfiel auf das 1,6-T-Segment im Jahr 2025 ein dominanter Anteil von 39,12 % am Markt für Co-Packaged Optics, während das Segment 6,4 T und darüber bis 2031 voraussichtlich mit einer CAGR von 36,69 % wachsen wird.

- Nach Komponente führten optische Engines im Jahr 2025 mit einem Umsatzanteil von 43,76 %; Laserquellen verzeichnen im Zeitraum 2026–2031 eine CAGR von 36,89 %.

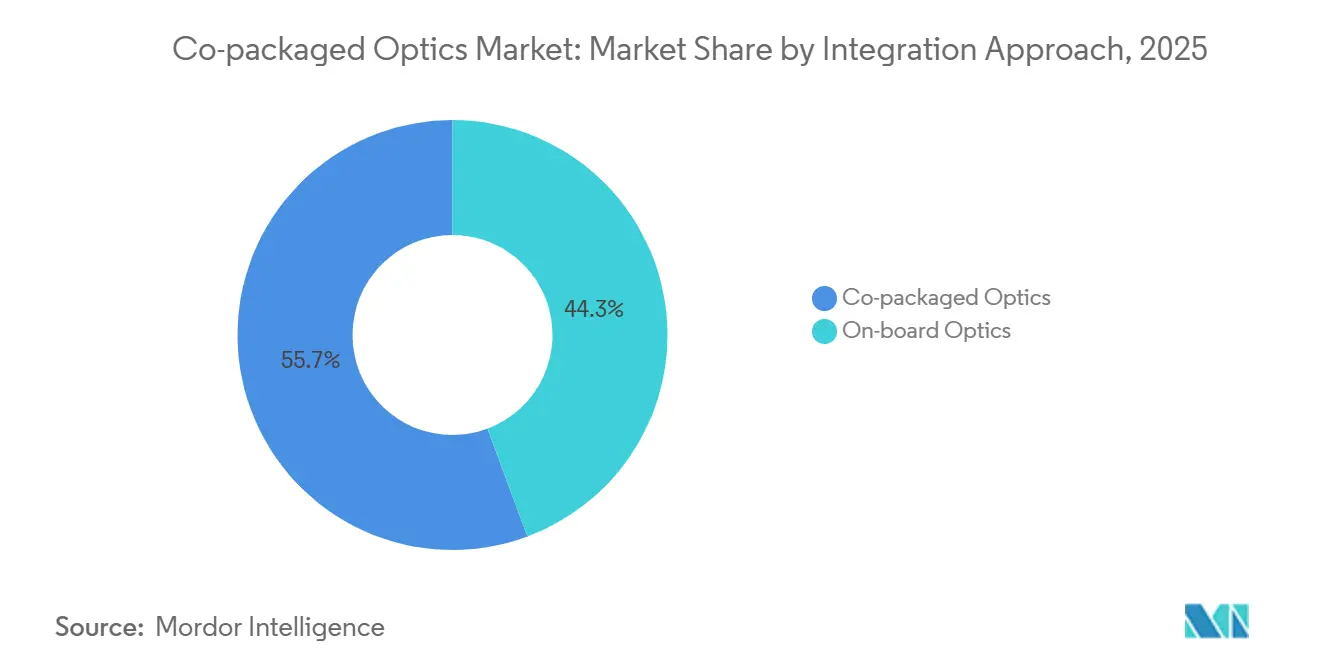

- Nach Integrationsansatz entfielen auf Co-Packaged-Architekturen im Jahr 2025 55,67 % des Marktanteils, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 36,17 % wachsen.

- Nach Endanwendung hielten Hyperscale-Cloud-Rechenzentren im Jahr 2025 einen Anteil von 62,34 %, während HPC- und AI/ML-Cluster im Prognosezeitraum voraussichtlich mit einer CAGR von 36,96 % wachsen werden.

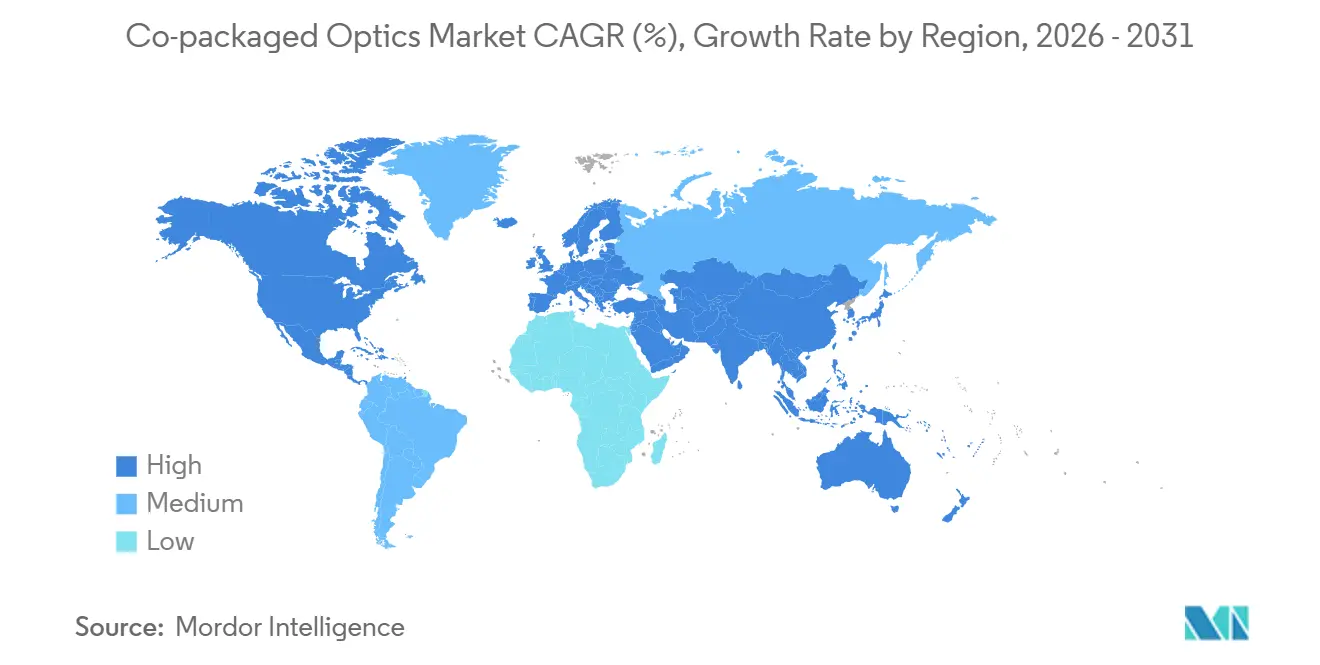

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 47,83 % des Marktanteils; der asiatisch-pazifische Raum wird mit einer CAGR von 36,91 % wachsen – dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Co-Packaged Optics

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochlauf von 51,2-T-Switch-Silizium mit Anforderung an 1,6-T-CPO | +7.2% | Kernregionen Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Europa | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften für Hyperscale-Rechenzentren | +6.8% | Global, mit früher Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Bandbreitennachfrage in AI/ML-Clustern | +8.1% | Nordamerika und asiatisch-pazifischer Raum, konzentriert in Hyperscaler-Regionen | Kurzfristig (≤ 2 Jahre) |

| Übergang zu 800-G/1,6-T-Steckmodulen, die an thermische Grenzen stoßen | +5.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Beteiligung von Foundries zur Ermöglichung von Skaleneffekten | +4.7% | Kernregion asiatisch-pazifischer Raum mit TSMC Taiwan und sekundären Knoten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Open Compute getriebene CPO-Zusammenarbeit zur Reduzierung der Anbieterbindung | +3.5% | Global, mit stärkster Akzeptanz bei nordamerikanischen Hyperscalern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochlauf von 51,2-T-Switch-Silizium mit Anforderung an 1,6-T-CPO

Switch-ASICs der zweiten Generation mit 51,2 T integrieren 64 Ports mit 800-G-Optik, um die Radix innerhalb einer einzelnen Rack-Einheit aufrechtzuerhalten.[1]Broadcom Inc., "Broadcom Tomahawk 5 Technology Brief," broadcom.com Broadcoms Tomahawk-5-Bailly-Plattform wird in großen Stückzahlen ausgeliefert und beweist die Fertigbarkeit bei 100 G pro Lane. NVIDIAs Quantum-X800-InfiniBand-Gerät liefert 144 Ports mit 800 G bei nur 4 dB Einfügedämpfung – eine 63-fache Verbesserung der Augenöffnung gegenüber Steckmodulen. Hyperscaler haben Foundry-Kapazitäten durch mehrjährige Kaufverpflichtungen vorab reserviert und damit die Nachfrage effektiv gesichert. Die Architektur ermöglicht es Betreibern zudem, Spine-Ebenen zu konsolidieren und so die Investitionsausgaben pro Terabit zu senken. Die Bemusterung von 102,4-T-Silizium Ende 2026 wird 3,2-T- und 6,4-T-Co-Packaged-Schnittstellen in Qualifizierungszyklen einbeziehen.

Energieeffizienzvorschriften für Hyperscale-Rechenzentren

Der Stromverbrauch von Rechenzentren in den Vereinigten Staaten wird voraussichtlich von 176 TWh im Jahr 2023 auf bis zu 580 TWh bis 2028 steigen, wobei die Vernetzung bereits nahe 23 TWh liegt.[2]Lawrence Berkeley National Laboratory, "United States Data Center Energy Usage 2023-2028," lbl.gov Co-Packaged Optics eliminieren Retimer- und DSP-Stufen und senken die Leistungsaufnahme pro Port bei Geschwindigkeiten ab 800 G um 30–40 %. Betreiber in leistungsbeschränkten Campussen nehmen „Watt pro Terabit” nun in Lieferantenbewertungen auf, während EU-Richtlinien Effizienzmetriken in Ausschreibungsunterlagen einbetten. Durch die Reduzierung der thermischen Last an der Frontplatte verschieben Co-Packaged-Designs kostspielige Upgrades der elektrischen Infrastruktur. Der regulatorische Druck zur Reduzierung von CO₂-Emissionen wandelt energieeffiziente Verbindungen von einem Optimierungshebel in eine Beschaffungsvoraussetzung um.

Starker Anstieg der Bandbreitennachfrage in AI/ML-Clustern

Trainingsläufe für Modelle mit Billionen von Parametern sättigen herkömmliche dreistufige Clos-Fabrics. NVIDIAs DGX SuperPOD spezifiziert 3,2 T bidirektionale Bandbreite für jede GPU – ein Wert, der sich mit der nächsten Generation von Beschleunigern verdoppeln wird.[3]NVIDIA Corporation, "Quantum-X800 Technical Architecture," nvidia.com Rail-optimierte Topologien werden realisierbar, wenn Portdichte und Leistungsbudgets übereinstimmen – ein Gleichgewicht, das durch Co-Packaged Optics ermöglicht wird. Metas AI Research SuperCluster verkürzte die Trainingszeit für ein Modell mit 175 Milliarden Parametern um 18 %, nachdem es von Steckmodulen auf 800-G-Co-Packaged-Links umgestellt hatte. Da sich Echtzeit-Inferenz auf autonome Fahrzeuge und interaktive Agenten ausweitet, werden Latenzbudgets weiter enger, was die Nachfrage nach integrierter Photonik steigert.

Übergang zu 800-G- bis 1,6-T-Steckmodulen, die an thermische Grenzen stoßen

OSFP- und QSFP-DD-Module begrenzen die Wärmeableitung auf etwa 18 W. Der Aufstieg auf 1,6 T erfordert 200-G-Lanes, PAM4-Modulation und engere FEC-Overhead-Werte, was die Bitfehlerraten bei Verbindungen mittlerer Reichweite über die Vorwärtsfehlerkorrektur-Schwellenwerte hinaus erhöht. Co-Packaged-Engines verteilen die thermische Last auf den ASIC-Kühlkörper, wo Dampfkammern und eingebettete Wärmerohre ohne Einschränkungen durch die Frontplattenmechanik arbeiten. Broadcoms Roadmap der dritten Generation wechselt zu 200-G-Lanes und skizziert einen Weg zu 400-G-Lanes – eine Entwicklung, die Steckmodule ohne radikale Formfaktoränderung nicht replizieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fertigungskomplexität und Ausbeute bei heterogener Integration | -4.3% | Global, mit starken Auswirkungen in Nordamerika und Europa aufgrund begrenzter Foundry-Kapazitäten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Unreife der Standards | -3.1% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung des Eigentums an optischen Modulen zu Switch-ASIC-Anbietern | -2.6% | Global, mit konzentrierten Auswirkungen auf traditionelle Anbieter optischer Module im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Belegschaft für photonische Verpackung | -1.9% | Nordamerika und Europa, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungskomplexität und Ausbeute bei heterogener Integration

Das Bonden von III-V-Lasern, Siliziumphotonik-Wellenleitern und CMOS-Logik in einem einzigen Gehäuse erfordert eine Ausrichtungstoleranz im Submikrometerbereich. Mehrere Foundries meldeten Anfang 2026 Ausbeuten unter 70 %, was die Stückkosten für alle außer den dichtesten Switches in die Höhe treibt. TSMCs frühe COUPE-Produktion zielt auf eine Ausbeute von 60–65 % ab, was einen Ausschuss von 35–40 % impliziert. Fortschrittliche Metrologie, wie optische Kohärenztomografie, verbessert die Prozesskontrolle, doch die Lernkurve bleibt steiler als bei der elektronischen Verpackung. Bis die Ausbeuten die hohe 80-%-Schwelle überschreiten, werden Unternehmens- und Telekommunikationsbereitstellungen aus reinen Kostengründen weiterhin Legacy-Steckmodule bevorzugen.

Interoperabilität und Unreife der Standards

Das Open Compute Project veröffentlichte 2025 eine mechanische Spezifikation, doch Wellenlängenraster, Modulationsformate und FEC-Schemata variieren weiterhin je nach Kunde. IEEE-802.3-Gruppen erwarten die Ratifizierung von Co-Packaged-Ethernet bei 800 G und 1,6 T erst Ende 2027. In der Zwischenzeit qualifiziert jeder Hyperscaler Module anhand kundenspezifischer Testpläne, was die Zweitquellen-Fähigkeit einschränkt. Das Optical Internetworking Forum hat Interoperabilitäts-Suiten vorgeschlagen, doch die Teilnahme ist freiwillig und die Abdeckung unvollständig. Anbieterspezifische Wege riskieren, frühe Bereitstellungen auf inkompatiblen Inseln zu isolieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datenrate: 6,4-T-Schnittstellen als Grundlage für Fabrics der nächsten Generation

Im Jahr 2025 entfiel auf das 1,6-T-Segment ein dominanter Anteil von 39,12 % am Markt für Co-Packaged Optics, während Prognosen darauf hindeuten, dass das Segment 6,4 T und darüber bis 2031 mit einer robusten CAGR von 36,69 % wachsen wird. Frühe Anwender wie Tomahawk 5 und Quantum-X800 standardisieren auf 2x800G-Breakouts oder 16x100G-Lanes. Die rasche Bemusterung von 102,4-T-Silizium bedeutet, dass 3,2-T- und 6,4-T-Ports die Qualifizierungs-Roadmaps im Zeitraum 2026–2028 dominieren werden. Betreiber mit Legacy-400-G-Glasfaseranlagen nutzen weiterhin Verbindungen unter 1,6 T für Brownfield-Upgrades, aber neue Hyperscale-Bauten priorisieren Portdichten, die nur höherratige Optik ermöglicht.

TSMCs Massenproduktions-COUPE-Prozess unterstützt bis zu 6,4 T pro Gehäuse durch die Integration von Modulatoren und Detektorarrays in einen einzigen Interposer. Intels Roadmap folgt dieser Entwicklung und zielt bis 2027 auf 6,4 T mit monolithisch integrierten Lasern ab. Da die Knotenanzahl in AI-Clustern zunimmt, priorisieren Netzwerkarchitekten die Bisektionsbandbreite gegenüber inkrementellen Kosten, was eine säkulare Verschiebung hin zu 6,4 T und darüber antreibt. Folglich wird erwartet, dass die 6,4-T-Gruppe zwischen 2028 und 2031 einen überproportionalen Anteil am Markt für Co-Packaged Optics einnehmen wird.

Nach Komponente: Integrierte Laserquellen beschleunigen sich

Optische Engines führten den Umsatzstapel im Jahr 2025 mit 43,76 % an und konsolidieren Modulation, Detektion und Multiplexing auf Silizium. Die Kategorie der Laserquellen wird voraussichtlich eine CAGR von 36,89 % verzeichnen – die schnellste unter den Komponenten –, sobald die heterogene III-V-Bondierung ausgereift ist. Coherents Indiumphosphid-Designs zielen auf unter 500 mW pro Wellenlänge ab und erschließen neue Kostenkurven. Lumentums Quantenpunkt-Arrays verbessern die Wellenlängengleichmäßigkeit und erfüllen die Zuverlässigkeitsanforderungen in thermisch turbulenten Switch-Gehäusen.

Der Anteil elektrischer ICs pro Port schrumpft, da SerDes-Funktionen innerhalb des Switch-Dies zusammengeführt werden. Verpackungs- und Steckverbinderinnovationen, wie 64-faserige MPOs, erhöhen die Paneldichte ohne Beeinträchtigung der Einfügedämpfung. Sonstige passive Komponenten bleiben inkrementelle Spielfelder. Im Prognosezeitraum wird eine stärkere Integration von Lasern in den photonischen Stapel erwartet, die den Anteil des Lasersegments am gesamten Markt für Co-Packaged Optics erhöhen wird.

Nach Integrationsansatz: Co-Packaged dominiert neue Designs

Co-Packaged-Architekturen hielten im Jahr 2025 einen Anteil von 55,67 % und werden ihren Vorsprung ausbauen, mit einer CAGR von 36,17 % bis 2031. Durch die direkte Verbindung von Switch-SerDes-Blöcken mit photonischen Modulatoren haben Ingenieure die elektrische Pfadlänge auf unter 1 mm verkürzt und so sichergestellt, dass die Augenmargen bei 100-G-Lanes erhalten bleiben. NVIDIAs Quantum-X800 integriert 144 Ports mit 800-G-Optik in seinem Gehäuse und macht damit eine separate Retimer-Leistungsversorgung überflüssig.

On-Board-Optik bleibt für Unternehmens- und Telekommunikations-Workloads geeignet, die den Modultausch schätzen, doch die zusätzliche latente Wärme und Leitungsverluste verursachen Nachteile bei 200 G und darüber. Ayar Labs' optischer Interposer-Chiplet-Ansatz bietet einen Mittelweg, der eine Mix-and-Match-Integration ermöglicht und dennoch als Co-Packaged qualifiziert. Da die Ausbeuten steigen und die Kostendifferenzen schrumpfen, werden Co-Packaged-Lösungen inkrementelle Port-Erweiterungen dominieren und ihre Führungsposition im Markt für Co-Packaged Optics festigen.

Nach Endanwendung: HPC- und AI/ML-Cluster beschleunigen sich

Hyperscale-Cloud-Rechenzentren erzielten im Jahr 2025 62,34 % des Umsatzes, angetrieben durch die konzentrierte Kaufkraft von vier dominanten Betreibern. HPC- und AI/ML-Cluster werden jedoch voraussichtlich mit einer CAGR von 36,96 % wachsen – dem schnellsten Wert unter den Anwendungen –, da das Training von Frontier-Modellen nahezu linienratenfähige, All-to-All-Fabrics erfordert. Metas SuperCluster verbesserte die Trainingszeit um 18 %, nachdem es auf Co-Packaged Optics umgestellt hatte, was den Leistungsvorteil bestätigt.

Unternehmensrechenzentren übernehmen die Technologie selektiv, mit besonderem Fokus auf latenzempfindliche Sektoren wie den Finanzhandel. Während Telekommunikations-Zentralbüros ein kleineres Segment darstellen, legen sie einen Schwerpunkt auf die Verdichtung des 5G-Kerns. Um diesem spezialisierten Bedarf gerecht zu werden, hat Nokia seine Carrier-Grade-CPO-Plattform eingeführt. Darüber hinaus positionieren Cluster, die Netzwerkengpässe beseitigen, nicht nur die Serverauslastung, sondern auch integrierte Photonik als bedeutenden Hebel für die Kapitalrendite.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 47,83 % des Umsatzes, gestützt durch US-amerikanische Hyperscaler und CHIPS-Act-Zuschüsse, die inländische Photonik-Pilotlinien subventionieren. In den Jahren 2024–2025 erhielten Intel, Ayar Labs und ein Konsortium von Universitäten zusammen 280 Mio. USD für ihre Forschungs- und Entwicklungsvorhaben im Bereich Siliziumphotonik. Obwohl die Finanzierung eine grenzüberschreitende Dimension hat, ist sie begrenzt: Kanada beherbergt Steckverbinder-Montageanlagen, und Mexiko ist auf Back-End-Tests und -Veredelung spezialisiert.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 36,91 % prognostiziert – die weltweit höchste. TSMCs COUPE-Hochlauf bietet sofortiges Volumen in Taiwan, während japanische und südkoreanische Unternehmen Steckverbinder- und Laserkapazitäten ausbauen. Chinesische Anbieter innovieren trotz Exportkontrollbeschränkungen, indem sie hybride Komponenten in ausgereifte Knoten integrieren. Indien und Australien bieten Anreize für Greenfield-Rechenzentren, doch die Front-End-Wafer-Produktion bleibt auf Taiwan und Japan konzentriert.

Europa, der Nahe Osten und Afrika entfallen auf den Rest. Der EU-Chips-Act fördert Photonikforschung bei IMEC und Fraunhofer, doch begrenzte Hochvolumen-Foundry-Kapazitäten begrenzen die regionale Produktion. Deutschland, das Vereinigte Königreich und Frankreich beherbergen Nischenanbieter optischer Komponenten, die die Kostenkurven für Hyperscale noch nicht erfüllen. Staatliche Clouds im Nahen Osten treiben punktuelle Nachfrage an, während die Akzeptanz in Afrika embryonal bleibt.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Broadcom, NVIDIA und Marvell sichern sich die meisten Hyperscale-Sockets durch die vertikale Integration von Switch-Silizium und Photonik. Broadcoms frühe Engagements führten bis 2025 zu mehr als 50.000 ausgelieferten CPO-Switches und drückten die Margen eigenständiger Transceiver-Anbieter. NVIDIA nutzt seine GPU-Dominanz, um Quantum-Serie-Netzwerke zu bündeln, während Marvells Teralynx-Bemusterung die Kundenauswahl erweitert.

Traditionelle Modulanbieter stehen unter Druck: Coherent kaufte InnoLight, um Skaleneffekte zu erzielen, und Sumitomo Electric erhöht die Produktion von 64-faserigen Steckverbindern, um seinen Marktanteil zu verteidigen. Ayar Labs und POET Technologies verfolgen Chiplet-basierte White-Label-Optik, die sich in kundenspezifische ASICs ohne vollständige vertikale Stapel einfügt. Patente rund um Wafer-Level-Bonding und photonisches Drahtbonden erhöhen die Eintrittsbarrieren für neue Marktteilnehmer, doch offene Spezifikationen könnten die Bindungsrisiken im Laufe der Zeit mindern.

In den Telekommunikations- und Unternehmenssegmenten gibt es reichlich Chancen. Anbieter, die „richtig dimensionierte” Optik anbieten – maßgeschneidert und nicht überspezifiziert für Hyperscale-Anforderungen – können ihre Nische finden. Ranovus konzentriert sich mit seinen Quantenpunkt-Lasern auf Edge Computing. Unterdessen setzt sich Sicoya für europäische Siliziumphotonik ein und betont die Datensouveränität von Rechenzentren in der Region. Da Designerfolge konzentrierter werden und die Kostenkurven steigen, scheint eine Konsolidierungswelle unmittelbar bevorzustehen.

Marktführer im Bereich Co-Packaged Optics

Ayar Labs Inc.

Broadcom Inc.

Cisco Systems Inc.

Intel Corporation

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSMC überführte COUPE mit AMD in die Risikoserienproduktion und zielt auf Hochvolumenläufe mit 6,4 T pro Gehäuse in der zweiten Hälfte 2026 ab.

- Januar 2026: Broadcom bestätigte die Auslieferung von mehr als 50.000 Tomahawk-5-Bailly-CPO-Switches im Jahr 2025 und stellte seine dritte Plattformgeneration mit 200 G pro Lane vor.

- November 2025: NVIDIA stellte Quantum-X800 InfiniBand vor, das 144 Ports mit 800-G-CPO integriert und einen 63-fachen Signalintegritätsgewinn gegenüber OSFP-Modulen beansprucht.

- September 2025: Intel kündigte eine Erweiterung seiner Siliziumphotonik-Fabrik in New Mexico um 150 Mio. USD an, die Anfang 2027 in Betrieb gehen soll.

Berichtsumfang des globalen Markts für Co-Packaged Optics

Der Bericht über den Markt für Co-Packaged Optics ist segmentiert nach Datenrate (unter 1,6 T, 1,6 T, 3,2 T, 6,4 T und darüber), Komponente (Optische Engine, Elektrische IC, Laserquelle, Steckverbinder und Verpackung, Sonstige Komponenten), Integrationsansatz (On-Board-Optik und Co-Packaged Optics), Endanwendung (Hyperscale-Cloud-Rechenzentren, Unternehmensrechenzentren, Telekommunikations-Zentralbüros, HPC- und AI/ML-Cluster, Sonstige Endanwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unter 1,6 T |

| 1,6 T |

| 3,2 T |

| 6,4 T und darüber |

| Optische Engine |

| Elektrische IC |

| Laserquelle |

| Steckverbinder und Verpackung |

| Sonstige Komponenten |

| On-Board-Optik |

| Co-Packaged Optics |

| Hyperscale-Cloud-Rechenzentren |

| Unternehmensrechenzentren |

| Telekommunikations-Zentralbüros |

| HPC- und AI/ML-Cluster |

| Sonstige Endanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Datenrate | Unter 1,6 T | ||

| 1,6 T | |||

| 3,2 T | |||

| 6,4 T und darüber | |||

| Nach Komponente | Optische Engine | ||

| Elektrische IC | |||

| Laserquelle | |||

| Steckverbinder und Verpackung | |||

| Sonstige Komponenten | |||

| Nach Integrationsansatz | On-Board-Optik | ||

| Co-Packaged Optics | |||

| Nach Endanwendung | Hyperscale-Cloud-Rechenzentren | ||

| Unternehmensrechenzentren | |||

| Telekommunikations-Zentralbüros | |||

| HPC- und AI/ML-Cluster | |||

| Sonstige Endanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Co-Packaged Optics im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 764,32 Mio. USD erreichen.

Warum wechseln Hyperscaler von Steckmodulen zu Co-Packaged Optics?

Integrierte Photonik senkt die Leistungsaufnahme pro Port um etwa 30–40 % und beseitigt thermische Grenzen, die Steckmodule bei 800 G begrenzen.

Welches Datensegment wird bis 2031 am schnellsten wachsen?

Schnittstellen mit 6,4 T und darüber werden voraussichtlich mit einer CAGR von 36,69 % wachsen.

Welche Region wird das höchste Wachstum bei der Akzeptanz verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 36,91 % wachsen, angetrieben durch TSMCs Produktionshochlauf und regionale Komponentenversorgung.

Wer sind die führenden Anbieter in diesem Bereich?

Broadcom, NVIDIA und Marvell halten die Mehrheit der Hyperscale-Designerfolge, während Coherent und Ayar Labs nennenswerte Herausforderer sind.

Was ist heute der wichtigste Fertigungsengpass?

Ausbeuten bei heterogener Integration unter 70 % bleiben das größte Hemmnis und erhöhen die Stückkosten im Vergleich zu Legacy-Steckmodulen.

Seite zuletzt aktualisiert am: