Self-Service-BI-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.91 Milliarden US-Dollar |

| Marktgröße (2031) | 13.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

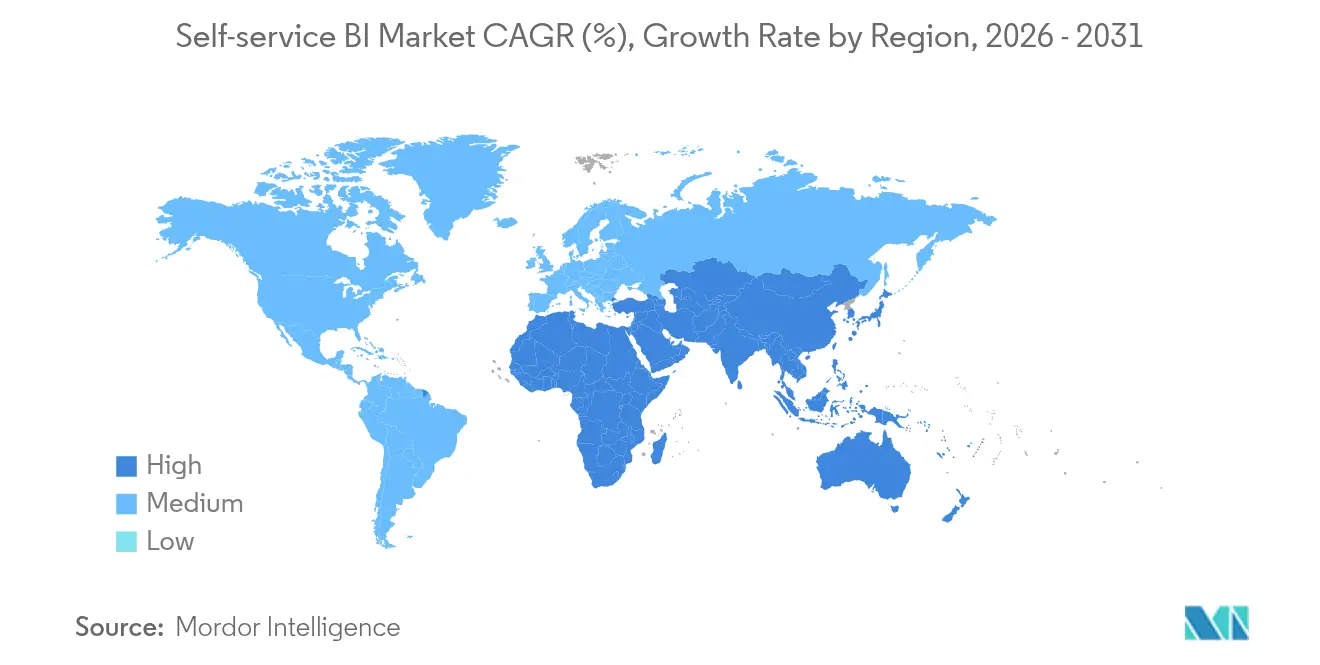

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Self-Service-BI-Marktanalyse von Mordor Intelligence

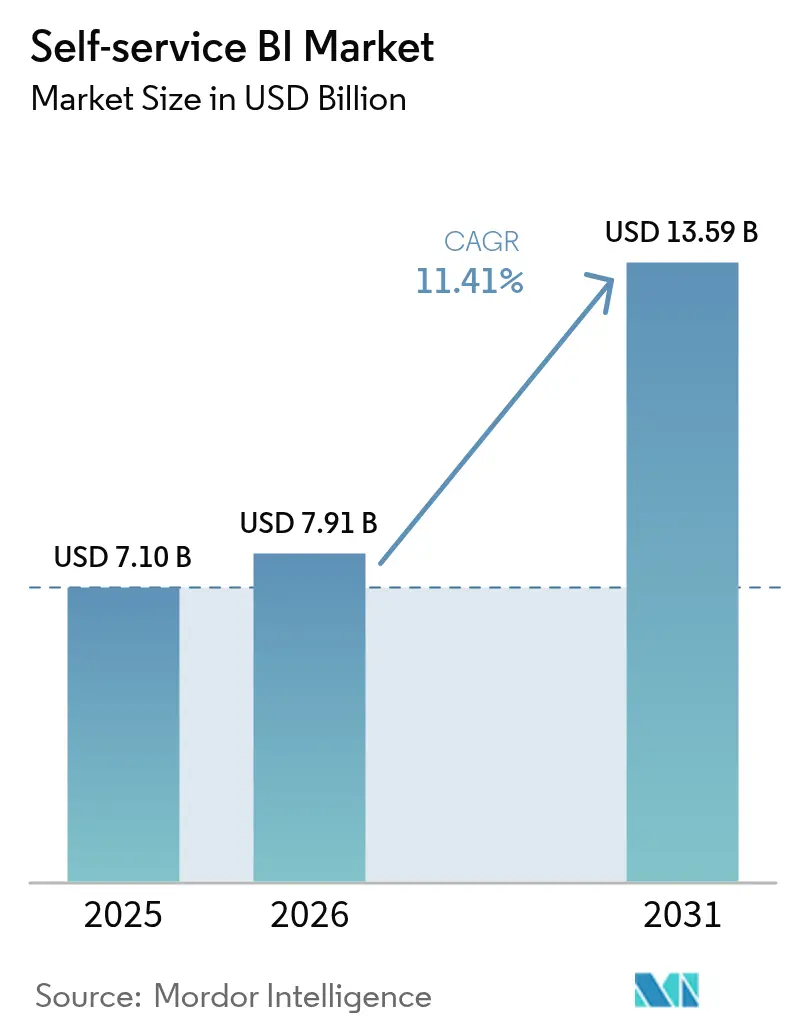

Die Größe des Self-Service-BI-Marktes wird voraussichtlich von 7,10 Milliarden USD im Jahr 2025 auf 7,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,41 % über den Zeitraum 2026–2031 einen Wert von 13,59 Milliarden USD erreichen. Unternehmen skalieren Low-Code-Analysen, integrieren generative KI und verlagern Arbeitslasten in Cloud-Data-Warehouses, was Erkenntniszyklen verkürzt und IT-Mitarbeiter für strategische Aufgaben freisetzt. Nordamerikanische Organisationen führen die Einführung an, nachdem sie nachgewiesen haben, dass intuitive Tools Berichtsrückstände um etwa ein Drittel reduzieren können, während asiatisch-pazifische Unternehmen schnell aufholen, da die Cloud-Infrastruktur reift. Anbieter wetteifern darum, natürlichsprachliche Abfragen zu integrieren, die mehrsprachige Umgebungen unterstützen – eine Fähigkeit, die das Engagement europäischer Nutzer bereits steigert. Gleichzeitig lenkt die verstärkte Aufmerksamkeit für Governance, angetrieben durch regulatorischen Druck und Schatten-IT-Vorfälle, Kaufentscheidungen hin zu Plattformen, die offene Architekturen mit automatisierten Kontrollfunktionen verbinden. [1]Mallikarjun Bussa, „Aufkommende Trends in Self-Service-BI-Plattformen: Demokratisierung von Datenerkenntnissen”, International Journal of Scientific Research in Computer Science Engineering and Information Technology, doi.org

Wichtigste Erkenntnisse des Berichts

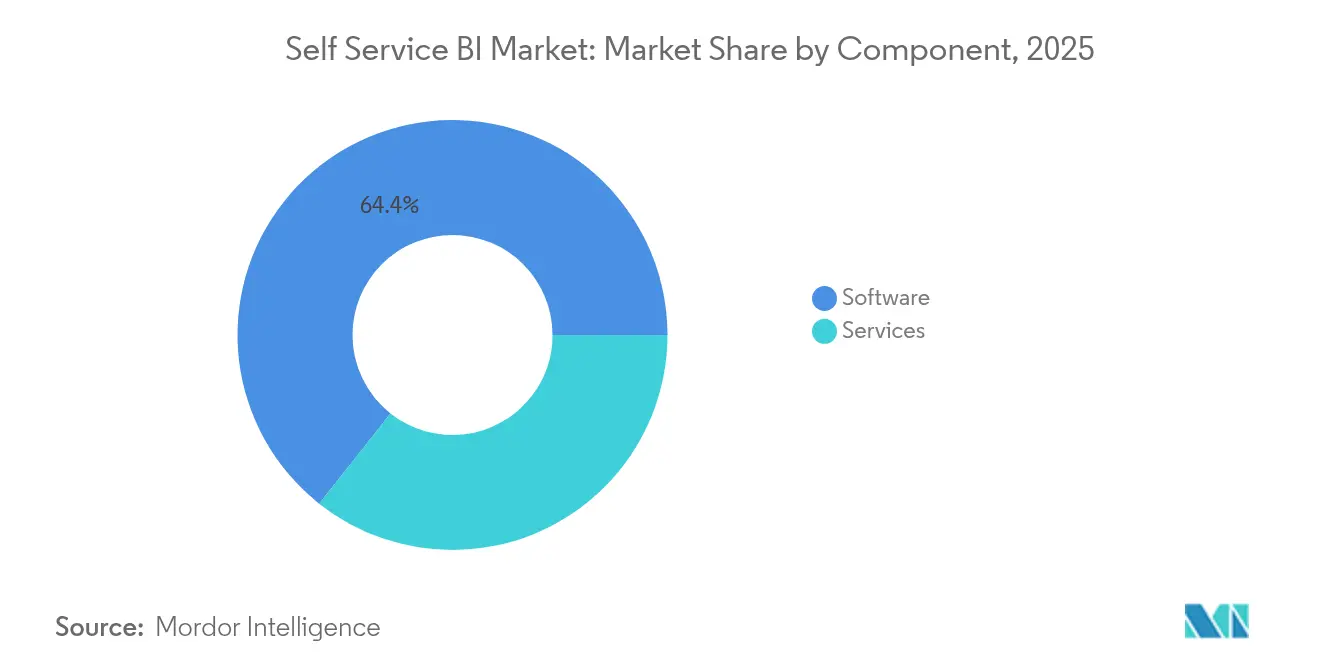

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 64,35 % des Self-Service-BI-Marktes auf Software; das Dienstleistungssegment wächst bis 2031 mit einer CAGR von 14,92 %.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 72,40 % der Self-Service-BI-Marktgröße auf Cloud/On-Demand, das mit einer CAGR von 13,24 % wächst.

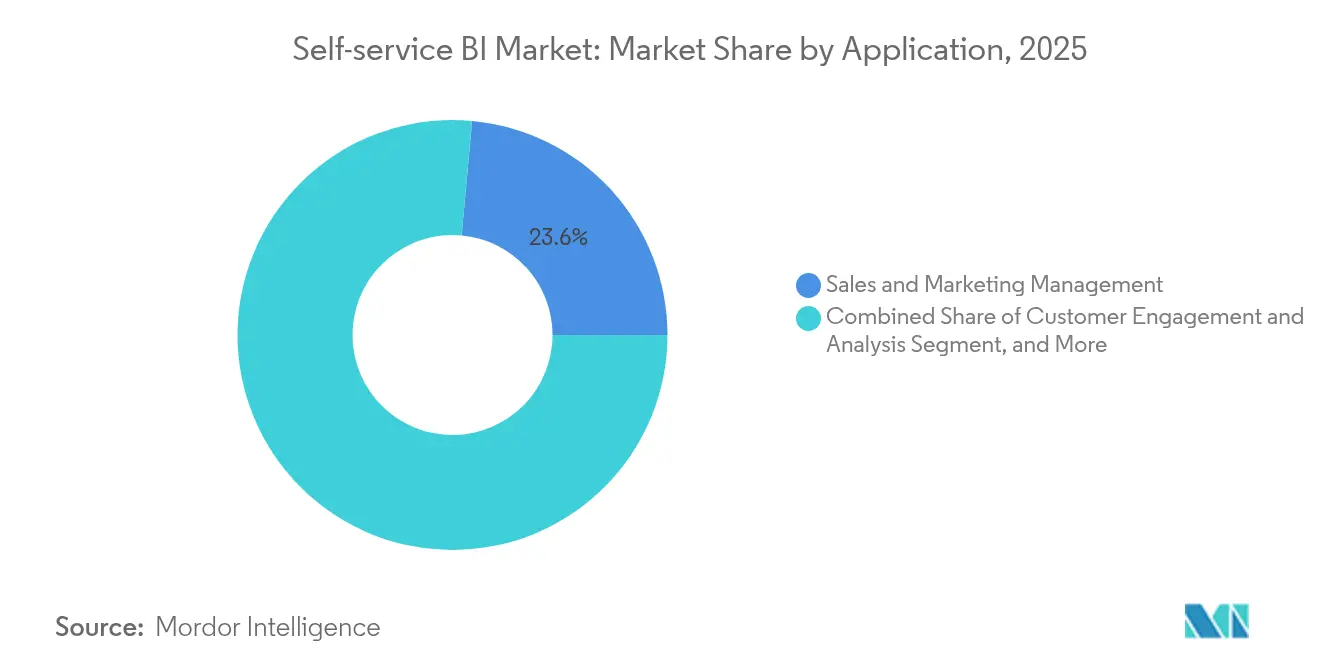

- Nach Anwendung hielt Vertrieb & Marketing im Jahr 2025 einen Umsatzanteil von 23,55 %; die Kundenbindungsanalyse expandiert bis 2031 mit einer CAGR von 15,76 %.

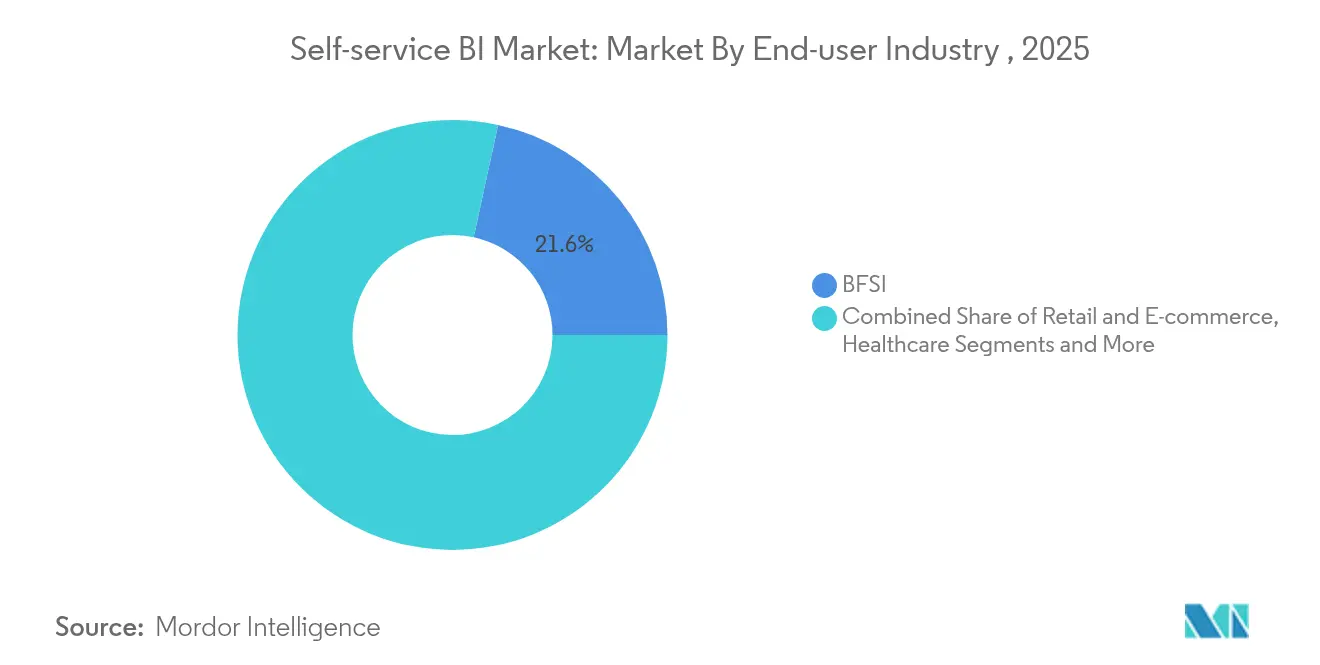

- Nach Endnutzerbranche führte BFSI mit 21,60 % der Self-Service-BI-Marktgröße im Jahr 2025, während das Gesundheitswesen voraussichtlich mit einer CAGR von 13,92 % expandieren wird.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Marktanteil von 67,25 % des Self-Service-BI-Marktes; der asiatisch-pazifische Raum soll mit einer CAGR von 13,50 % wachsen.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 41,50 % des Self-Service-BI-Marktes; KMU sollen mit einer CAGR von 14,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Self-Service-BI-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demokratisierung der Analytik durch Low-Code/No-Code-Tools | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Anstieg cloudbasierter Data-Warehouses beschleunigt die Self-Service-Einführung | +2.7% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von generativer KI für natürlichsprachliche Abfragen | +2.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach eingebetteter Analytik von SaaS-Anbietern | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Datenkompetenzprogramme bei mittelgroßen Unternehmen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Einhaltung von Datenspeicherungsvorschriften treibt lokalisierte BI-Plattformen voran | +0.5% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demokratisierung der Analytik durch Low-Code/No-Code-Tools

Low-Code-Oberflächen ermöglichen es Geschäftsfachleuten, Dashboards zu erstellen, ohne auf Entwickler angewiesen zu sein – ein Wandel, der in Nordamerika am deutlichsten sichtbar ist, wo 80 % der Führungskräfte einen breiteren Datenzugang für schnellere Entscheidungen verantwortlich machen. Die Produktivität bei analytischen Aufgaben ist um 74 % gestiegen, da Bürger-Datenwissenschaftler Fachwissen mit vereinfachten Tools kombinieren und dabei Muster aufdecken, die traditionelle BI-Teams häufig übersehen. Unternehmen, die Demokratisierung mit robusten semantischen Schichten verbanden, reduzierten Rückstands-Übergaben und lieferten Erkenntnisse innerhalb des operativen Zeitfensters, in dem Maßnahmen noch relevant sind. Dieser kulturelle Wandel erweitert die Plattformbewertungskriterien von der Funktionstiefe hin zur Leichtigkeit des Onboardings nicht-technischer Mitarbeiter und treibt die Plattformkonsolidierung rund um intuitives Drag-and-Drop-Authoring und In-App-Anleitungen voran.

Anstieg cloudbasierter Data-Warehouses beschleunigt die Self-Service-Einführung

Organisationen im asiatisch-pazifischen Raum überspringen veraltete Systeme, indem sie Daten in der Cloud ablegen und so Engpässe beseitigen, die früher die BI-Parallelität einschränkten. Da das Cloud-Warehouse-Segment selbst mit einer CAGR von 27,64 % wächst, können Analyseteams nun aktuelle Daten abfragen, ohne Jobs in die Warteschlange zu stellen, was die Berichtszeit um bis zu 40 % verkürzt. Unternehmen, die Self-Service-Einführungen mit der Modernisierung von Warehouses abstimmen, erzielen eine dreifach schnellere Zeit bis zur Erkenntnis im Vergleich zu isolierten Bereitstellungen. Die in diese Warehouses integrierte zentralisierte Governance verbessert auch die Datenqualität und ermöglicht konsistente Kennzahlen über Abteilungen hinweg. [2]Firebolt, „Cloud-Data-Warehouse-Schlüsselstatistiken und Branchentrends”, firebolt.io

Integration von generativer KI für natürlichsprachliche Abfragen

Die natürlichsprachliche Suche ist zum entscheidenden Katalysator für eine wirklich selbstbediente Analytik geworden. Europäische Organisationen, die seit Langem durch mehrsprachige Nutzerbasen herausgefordert werden, verzeichnen nach der Einführung von LLM-gestützten Oberflächen 50 % mehr Engagement nicht-technischer Nutzer. Große Sprachmodelle wandeln konversationelle Eingaben in optimiertes SQL um und liefern dann narrative Erklärungen von Trends, was die Wahrnehmung von BI von einem Visualisierungswerkzeug zu einem aktiven Berater verschiebt. Anbieter heben diese Fähigkeit als Mindestanforderung hervor: Käufer bewerten die Reaktionsfähigkeit auf natürlichsprachliche Abfragen bei der Bewertung von Ausschreibungen zunehmend höher als die Diagrammvielfalt.

Nachfrage nach eingebetteter Analytik von SaaS-Anbietern

BFSI- und Einzelhandelssoftwareanbieter betten Self-Service-Dashboards direkt in operative Anwendungen ein, was Kontextwechsel eliminiert und eine dokumentierte Steigerung der Kundenzufriedenheit um 35 % bewirkt. API-first-BI-Plattformen, die White-Label-Anpassungen ermöglichen, gewinnen daher Marktanteile innerhalb von SaaS-Ökosystemen. Da dieses Modell reift, verschwimmt die Grenze zwischen transaktionalen und analytischen Systemen, was BI-Anbieter in langfristige Verträge einbindet und die Wechselkosten für Endkunden erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schatten-IT-Risiken durch unkontrollierte Datenvisualisierungstools | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Daten-Governance-Talenten in Schwellenländern | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Migrationskosten von Legacy-BI zu Self-Service-Stacks | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären semantischen Schichten | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schatten-IT-Risiken durch unkontrollierte Visualisierungstools

Die Einführung nicht geprüfter Tools hat zu widersprüchlichen KPIs geführt und sensible Datensätze offengelegt, was nicht konforme Unternehmen im Durchschnitt 1,03 Millionen USD pro Vorfall kostet. Marketing- und Finanzabteilungen sind häufige Verursacher, da schnelle Iterationen sie dazu verleiten, die IT zu umgehen. Erstklassige Unternehmen setzen kataloggesteuerte Governance, automatisierte Datenherkunft und rollenbasierte Zugriffskontrollen ein, die Agilität bewahren und gleichzeitig Risiken eindämmen, was zu einer um 45 % höheren Einführungsrate im Vergleich zu pauschalen Sperrmaßnahmen führt.

Mangel an Daten-Governance-Talenten in Schwellenländern

Schwellenmärkte stehen vor akuten Einstellungslücken, wobei 57 % der CIOs Governance-Expertise als ihr größtes KI-Analyse-Hindernis nennen. Anbieter, die automatisierte Richtliniendurchsetzung und rollenspezifische Schulungen bündeln, gewinnen Fuß, indem sie das Qualifikationsdefizit ausgleichen. Unternehmen, die Self-Service-BI in phasenweisen Sprints einführen – zunächst Metadaten standardisieren, dann den Zugang erweitern – schaffen dauerhafte Datenkulturen und bewältigen gleichzeitig Ressourcenbeschränkungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beratungsdienstleistungen verringern die Einführungslücke

Das Softwaresegment verankert weiterhin den Umsatz, doch der Dienstleistungsumsatz wächst schneller mit einer CAGR von 14,92 %. Organisationen, die Plattformkäufe mit Schulungsprogrammen kombinieren, berichten von Einführungsraten, die 45 % höher sind als bei reinen Tool-Käufern. Die Nachfrage verlagert sich hin zu kontinuierlichen Aktivierungsabonnements, die Datenkompetenz-Weiterbildung und Governance-Audits abdecken. Infolgedessen verpacken Implementierungsspezialisten branchenspezifische Playbooks, richten Dashboards an vertikalen KPIs aus und beschleunigen die Zeit bis zur Wertschöpfung. Die Self-Service-BI-Marktgröße für Dienstleistungen soll bis 2031 5,83 Milliarden USD erreichen, was den anhaltenden Bedarf an menschlicher Expertise neben der Automatisierung widerspiegelt.

Softwareanbieter priorisieren unterdessen die KI-Funktionsparität und fügen natürlichsprachliche Abfragen, automatisierte Erkenntnisse und eingebettete Modi hinzu, um wettbewerbsfähig zu bleiben. Das unerbittliche Update-Tempo veranlasst Unternehmen, modulare Architekturen zu bevorzugen, die es ihnen ermöglichen, Analyse-Engines auszutauschen, ohne semantische Schichten zu entfernen. Diese Haltung mindert Bedenken hinsichtlich der Anbieterabhängigkeit und unterstützt gemischte Tool-Umgebungen, die sich mit der Reife der KI-Fähigkeiten weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Präferenz wird unumkehrbar

Cloud-Bereitstellungen dominieren sowohl Nutzung als auch Dynamik, mit 72,40 % des aktuellen Umsatzes und einem Nutzerwachstum mit einer CAGR von 13,24 %. Skaleneffekte ermöglichen es mittelständischen Unternehmen, Unternehmensanalytik ohne Kapitalaufwand zu implementieren und so das Spielfeld mit größeren Wettbewerbern zu ebnen. Darüber hinaus können verteilte Teams in Echtzeit an gemeinsamen Arbeitsbereichen zusammenarbeiten, was Feedback-Schleifen beschleunigt. Sicherheitsmaßnahmen haben sich weiterentwickelt; Verschlüsselung im Ruhezustand, private Verbindungen und regionale Rechenzentren erfüllen nun die meisten regulatorischen Prüfungen und dämpfen frühere Vorbehalte gegenüber der öffentlichen Cloud.

On-Premises-Lösungen bestehen in stark regulierten Branchen fort, in denen Datenspeicherung obligatorisch ist. Doch selbst dort sind hybride Designs üblich: Sensible Tabellen verbleiben vor Ort, während aggregierte Modelle zur umfassenden Erkundung mit der Cloud synchronisiert werden. Im Prognosezeitraum wird erwartet, dass der Self-Service-BI-Marktanteil für Cloud über 80,85 % steigt, da Hyperscaler BI eng mit ihren Speicher- und KI-Diensten integrieren.

Nach Anwendung: Kundenbindungsanalytik übertrifft traditionelles Berichtswesen

Kundenbindung & Analyse ist der schnellste Wachstumstreiber mit einer CAGR von 15,76 %, was den Wandel von deskriptiven zu prädiktiven Erkenntnissen widerspiegelt. Einzelhändler und Abonnementunternehmen analysieren Verhaltensdaten, um Abwanderung zu verhindern und Angebote zu personalisieren, was Bindungskennzahlen zweistellig verbessert. Generative Modelle verbessern dieses Segment weiter, indem sie Stimmungen aus Anrufprotokollen und sozialen Erwähnungen automatisch zusammenfassen und unstrukturierte Daten in die Analytik einbeziehen.

Vertrieb & Marketing bleibt mit 23,55 % des Umsatzes im Jahr 2025 das größte Segment. Dashboards zur Verfolgung von Trichtergeschwindigkeit, Kampagnen-ROI und Gebietsausrichtung bleiben grundlegend. Aufkommende Anwendungsfälle erstrecken sich auf Cross-Selling-Neigungsbewertung und ABM-Targeting, was Kontoanzeigen für Go-to-Market-Teams bereichert. Da eingebettete Analytik sich ausbreitet, erhalten Vertriebsmitarbeiter direkten Zugang zu diesen Erkenntnissen in CRM-Systemen, was die Lücke zwischen Analyse und Handlung schließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen holt auf

BFSI trägt weiterhin den größten Ausgabenanteil bei, angetrieben durch Risikomodelle, Betrugsanalytik und regulatorisches Berichtswesen. Das Gesundheitswesen wächst jedoch schneller mit einer CAGR von 13,92 %, da elektronische Gesundheitsakten und wertbasierte Versorgung Anbieter zu datengesteuerten Abläufen drängen. Krankenhäuser, die Self-Service-Planungstools einsetzen, reduzieren Terminabsagen um 40 %, was klinische Kapazitäten freisetzt und Ergebnisse verbessert. Versicherungsträger fusionieren Anspruchs- und Wearable-Gerätedaten, um Wellnessprogramme zu personalisieren, was unterstreicht, wie die Datenvielzahl im Gesundheitswesen die BI-Nachfrage antreibt.

Die Fertigung nutzt prädiktive Wartungs-Dashboards, die Sensorausgaben erfassen, um ungeplante Ausfallzeiten zu vermeiden, während die Telekommunikation Netzwerkanalytik nutzt, um das Kundenerlebnis zu verbessern. Behörden, obwohl langsamer bei der Beschaffung, erkennen BI als zentral für Transparenzmandate und die Verfolgung von Konjunkturprogrammen an, was den Sektor nach 2026 für eine stetige Expansion positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU werden zum Wachstumsmotor

Großunternehmen hielten 2025 dank ausgereifter Datenbestände und größerer Budgets einen Umsatzanteil von 67,25 %. Das Wachstumsrampenlicht richtet sich nun auf KMU, deren CAGR von 14,78 % das Gesamtwachstum des Self-Service-BI-Marktes um mehr als drei Punkte übertrifft. Abonnementbasierte Preisgestaltung, geringer Verwaltungsaufwand und vertikalisierte Vorlagen reduzieren das Einführungsrisiko für schlanke Teams. KMU, die Self-Service-Dashboards nutzen, berichten von um 30 % besseren Leistungskennzahlen, sobald die Abhängigkeit von Tabellenkalkulationsberichten nachlässt.

Anbieter, die dieses Segment ansprechen, passen das Onboarding an Nicht-Spezialisten an und bündeln kompakte Lernpfade. Community-gestützte Unterstützung, Marktplatz-Konnektoren und nutzungsbasierte Lizenzierung bilden den Kern der KMU-orientierten Wertversprechen. Im Prognosehorizont wird eine breitere KMU-Durchdringung die Kundenbasis der Self-Service-BI-Branche verbreitern und Feature-Roadmaps in Richtung Einfachheit und Geschwindigkeit diversifizieren.

Geografische Analyse

Nordamerika behält 41,50 % des Self-Service-BI-Marktumsatzes, gestützt durch die frühe Einführung von Low-Code-Plattformen und die Präsenz führender Anbieter. Finanzdienstleister und Gesundheitsversorger dort integrieren natürlichsprachliche Abfragen in tägliche Arbeitsabläufe, halten die Nutzerstimmung hoch und kontrollieren Schatten-IT-Vorfälle durch ausgereifte Governance-Programme. F&E-Investitionen konzentrieren sich auf fortgeschrittene KI-Erklärbarkeit und bereiten Systeme darauf vor, Empfehlungen in regulierten Umgebungen zu begründen. Grenzüberschreitende Datenaustauschregeln bleiben ein Beobachtungspunkt, doch die ausgereifte Cloud-Infrastruktur der Region zieht weiterhin innovative Analyse-Startups an, die Plattform-Ökosysteme erweitern.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,50 %. China, Indien, Japan und Australien zeigen eine lebhafte Nachfrage, da sowohl inländische Cloud-Giganten als auch Hyperscaler Kapital in Rechenzentren investieren. KMU in der Region nutzen mobile Analytik, um den Mangel an Desktop-Geräten zu überwinden, wobei Smartphone-Dashboards für viele Außendienstmitarbeiter zur primären Schnittstelle werden. Talentmangel in der Daten-Governance besteht fort, was Regierungen und Hochschulen dazu veranlasst, Zertifizierungsprogramme zu starten, die die Engpässe nach 2027 lindern sollten. Die Einführung in der Fertigung ist in Japan und Südkorea stark, wo prädiktive Wartung mit Industrie-4.0-Roadmaps übereinstimmt, während Finanzzentren wie Singapur Kundenanalytik betonen, um regionale Bankdienstleistungen zu differenzieren.

Europa zeigt eine stetige Einführung, die durch strenge Datenschutzgesetze geprägt ist. Organisationen balancieren Demokratisierung mit der Einhaltung der DSGVO, indem sie Plattformen wählen, die eine feinkörnige Einwilligungsverwaltung und lokale Datenverarbeitung unterstützen. Mehrsprachige natürlichsprachliche Schnittstellen werden besonders geschätzt und steigern das Engagement nicht-technischer Mitarbeiter in Pilotprojekten um 50 %. Die Cloud-Migration in Westeuropa beschleunigt sich, nachdem Regulierungsbehörden klargestellt haben, dass Verschlüsselung und lokales Failover die Souveränitätsanforderungen erfüllen. Osteuropa holt schnell auf, da Mittel für die digitale Transformation nach Polen, Rumänien und die Tschechische Republik fließen. Einzelhandel und diskrete Fertigung dominieren die Nachfrage, obwohl Open-Source-Alternativen in Institutionen, die proprietäre Abhängigkeiten scheuen, an Bedeutung gewinnen.

Südamerika, der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, sind aber vielversprechend. Brasilien und Mexiko führen die lateinamerikanische Einführung an, wobei Telekommunikationsbetreiber und Banken Echtzeit-Kundenansichten anstreben. Regierungen des Golfkooperationsrats verankern Investitionen im Nahen Osten und nutzen BI zur Unterstützung von Diversifizierungsagenden und Smart-City-Initiativen. Die afrikanische Einführung ist fragmentiert; Südafrika führt Unternehmensbereitstellungen an, während Nigeria und Kenia durch Fintech-Ökosysteme Dynamik zeigen. In diesen Regionen genießen Cloud-Lösungen aufgrund begrenzter Legacy-Bestände Vorrang, und mobile Dashboards überbrücken Infrastrukturlücken in Gebieten mit geringer Desktop-Verbreitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Regulierung, die die Self-Service-BI prägt, konzentriert sich auf Datenschutz, Datenzugriff und die Governance von KI-gestützter Analytik, insbesondere da Cloud-/On-Demand-Bereitstellungen 2025 72,40 % des Marktumsatzes ausmachten. In der Europäischen Union trat der Data Act (Verordnung (EU) 2023/2854) im September 2025 in seine erste Anwendungsphase, wodurch Anforderungen an Interoperabilität, Datenaustausch und Anbieterwechsel entstehen. Dies wiederum beeinflusst BI-Plattformarchitekturen und Konnektorstrategien. Getrennt davon führt der EU AI Act (Verordnung (EU) 2024/1689) verpflichtende Governance-Vorgaben für Hochrisiko-KI-Systeme und Transparenzpflichten für bestimmte KI-Ausgaben ein, was zusätzliche Dokumentations- und Kontrollanforderungen für BI-Funktionen mit sich bringt, die generative KI für natürlichsprachliche Abfragen und narrative Erkenntnisse nutzen.

In den Vereinigten Staaten sind staatliche und regulierte Implementierungen an Sicherheitsklassifizierungs- und Kontrollrahmenwerke wie FIPS 199 und NIST SP 800-53 gebunden, die Anbieter zu überprüfbarer Zugriffskontrolle, Protokollierung und kontinuierlicher Überwachung von Analytik-Arbeitsbereichen drängen. Bundesbehörden aktualisieren zudem ihre interne KI-Governance: Die General Services Administration erließ im März 2026 die Directive CIO 2185.1C (veröffentlicht im Juni 2026), die verantwortungsvolle Praktiken zur KI-Einführung formalisiert und Governance auf Mandantenebene, Modellüberwachung und richtliniengesteuerte Nutzung von KI-Funktionen innerhalb von Analytikplattformen stärkt. Diese politischen Signale lenken die Beschaffung hin zu Plattformen, die Self-Service-Agilität mit compliance-fähiger Governance und Optionen zur Datenresidenz verbinden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Self-Service-BI umfasst Datenerzeugung und operative Systeme (ERP, CRM, OSS/BSS, WMS/TMS), Datenplattform-Schichten (Cloud-Data-Warehouses und Lakehouse-Speicher), semantische und Governance-Schichten sowie Endnutzer-Analytikerfahrungen (Dashboards, eingebettete Analytik und natürlichsprachliche Schnittstellen). Vorgelagert liefern Cloud-Anbieter und Datenplattform-Anbieter skalierbare Rechen-, Speicher-, Identitäts- und Audit-Funktionen. In der Mitte bündeln BI-Anbieter Datenvorbereitung, Modellierung, Visualisierung und KI-gestützte Abfragen. Nachgelagert liefern Systemintegratoren und Beratungsanbieter Implementierung, Schulung und Governance-Programme, die die Akzeptanz erhöhen und das Risiko von Schatten-IT verringern.

Die Ökosystemintegration wird zunehmend durch standardisierte Konnektoren und gemeinsame semantische Definitionen bestimmt, die Geschäftsanwendern helfen, geregelte Kennzahlen zu erschließen, ohne widersprüchliche KPIs zu schaffen. Engpässe entstehen häufig durch fragmentierte Datensilos, komplexe Legacy-Migrationen und unzureichendes Governance-Fachwissen, was die Rolle von Services und verwalteter Befähigung erhöht. Jüngste Plattformbewegungen verstärken die Verschiebung hin zu warehouse-nativen und agentenfähigen Workflows, darunter die allgemeine Verfügbarkeit von Conversational Analytics in BigQuery von Google im Juli 2026. Parallel dazu richten Anbieter Self-Service-Erfahrungen an Unternehmenszugriffskontrollen und Prüfbarkeit aus, anstatt Visualisierung als eigenständige Schicht zu behandeln.

Wettbewerbslandschaft

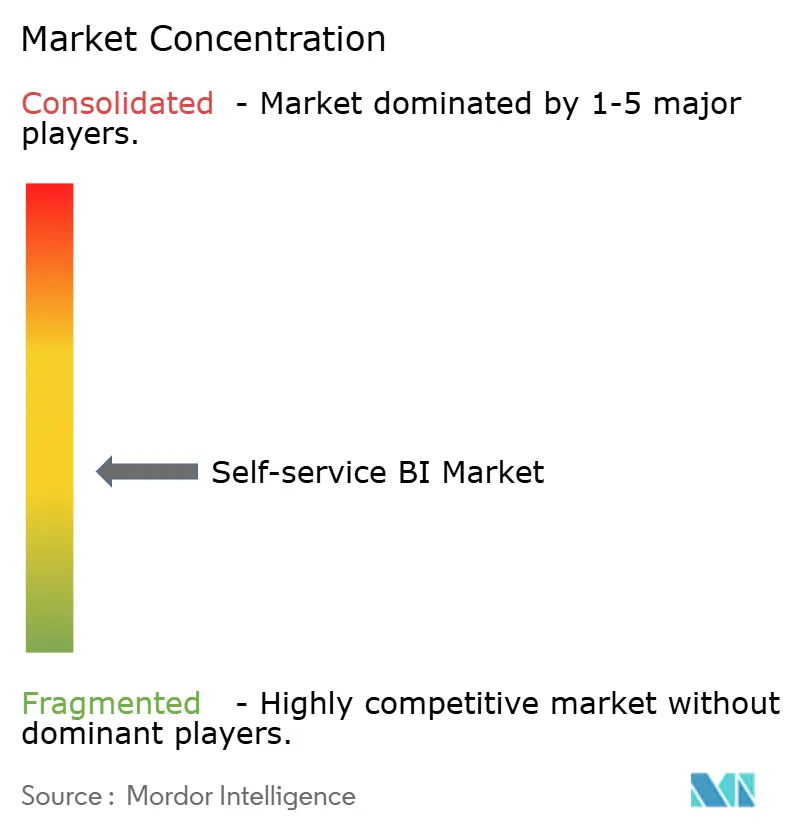

Der Self-Service-BI-Markt weist eine moderate Konzentration auf. Microsoft Power BI, Salesforce Tableau und Qlik behalten Führungspositionen aufgrund eingebetteter Ökosysteme und breiter Partnernetzwerke. Microsoft vertiefte seinen Vorteil durch die Integration von GPT-4-Turbo für konversationelle Analytik, die die Abfrageerstellungszeit erheblich verkürzt. Tableau verbesserte eingebettete Optionen durch neue APIs und spricht SaaS-Anbieter an, die Analytik als zentrale Produktdifferenzierungsmerkmale betrachten. Qlik investierte in eine Lakehouse-Architektur auf Apache Iceberg, was einen Schwenk hin zu einheitlichem Datenmanagement signalisiert.

Cloud-Hyperscaler intensivieren den Wettbewerb. Google koppelt Looker mit Vertex AI, um anpassbare KI-Erkenntniskacheln zu liefern, während Amazon QuickSight native Data-Lake-Integration für kostenbewusstes Skalieren nutzt. Spezialisierte Anbieter ThoughtSpot und Sisense besetzen Nischen in suchbasierter Benutzeroberfläche bzw. White-Label-eingebetteter BI. Open-Source-Plattformen gewinnen Aufmerksamkeit bei Käufern, die proprietäre semantische Schichten scheuen, die Multi-Cloud-Strategien erschweren.

Strategische Allianzen und Fusionen und Übernahmen prägen das Wettbewerbsfeld. BI-Anbieter kooperieren mit Datenkataloganbietern, um Entdeckung und Governance zu verbinden, während Systemintegratoren Nischenberatungsunternehmen übernehmen, um End-to-End-Modernisierungspakete anzubieten. Wettbewerbserfolg hängt weniger von Diagrammfunktionen als von der Erweiterbarkeit des Ökosystems, der KI-Breite und der Governance-Automatisierung ab.

Marktführer der Self-Service-BI-Branche

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt in der Verschiebung von dashboard-geführter Self-Service-BI zu agentenbasierter und konversationeller Analytik, die innerhalb geregelter Datenumgebungen abläuft und die Lücke zwischen Fragen, Analyse und Handlungen verkleinert. Diese Chance wird durch Anbieterveröffentlichungen unterstützt, die diese Richtung produktisieren. Im Mai 2026 kündigte Salesforce die Tableau Agentic Analytics Platform und ein Agentic Analytics Command Center an, die auf Governance und Beobachtbarkeit für autonome Analytik-Agenten ausgerichtet sind. Im Juli 2026 kündigte Google Cloud die allgemeine Verfügbarkeit von Conversational Analytics in BigQuery an und positionierte natürlichsprachliche, mehrstufige Analysen so, dass sie die Sicherheits- und Governance-Mechanismen von BigQuery erben. Diese Veröffentlichungen schaffen Raum für Unternehmen, um zu standardisieren, wie LLM-gesteuerte Abfragen, narrative Erklärungen und automatisierte Untersuchungs-Workflows über Geschäftsfunktionen hinweg kontrolliert, geprüft und eingeführt werden.

Eine weitere Chance liegt in der Interoperabilität und der Minderung von Anbieterbindung über Multi-Cloud- und heterogene Datenbestände hinweg, wo Organisationen wünschen, dass Self-Service-Erfahrungen konsistent bleiben, auch wenn Speicher, Kataloge und semantische Schichten je Domäne variieren. Die im September 2025 beginnende Anwendungsphase des EU Data Acts erhöht die Bedeutung von Portabilität und Anbieterwechsel, was mit der Nachfrage nach offenen Architekturen, standardisierten Konnektoren und einer Governance der semantischen Schicht übereinstimmt, die mit dem Geschäft mitwachsen kann. Serviceanbieter haben ebenfalls Wachstumsspielraum, da der Mangel an Governance-Fachkräften in Schwellenländern anhält, was Befähigungsabonnements unterstützt, die Schulung, Richtlinienumsetzung und laufende Governance-Audits zusammen mit der Softwareeinführung bündeln.

Jüngste Branchenentwicklungen

- Juli 2026: Oracle führte eine KI-native Builder-Erfahrung für Oracle AI Agent Studio innerhalb von Fusion Cloud Applications ein, die Kunden das Erstellen und Ausführen agentenbasierter Anwendungen mit nativen Werkzeugen ermöglicht. Die Annäherung der Agentenentwicklung an Anwendungsdaten und Workflows stärkt Oracles Positionierung für geregelte Self-Service-Analytik, die operative Entscheidungen speist, statt statische Berichte zu liefern.

- Mai 2026: Salesforce kündigte die Tableau Agentic Analytics Platform an, einschließlich eines Agentic Analytics Command Center, das für Governance und Beobachtbarkeit autonomer Analytik-Agenten konzipiert ist. Diese Einführung signalisiert eine Verschiebung auf Produktebene hin zu kontrollierten, agentengesteuerten Self-Service-Erfahrungen, was Unternehmenseinführungen unterstützt, bei denen Prüfbarkeit und Richtliniendurchsetzung Beschaffungsanforderungen sind.

- April 2025: Microsoft fügte Power BI GPT-4-Turbo-natürlichsprachliche Abfragen und erweiterte Governance-Funktionen hinzu. Dies erweiterte den konversationellen Zugriff für nicht-technische Anwender und stärkte zugleich administrative Kontrollen, mit denen Organisationen das Risiko von Schatten-IT eindämmen und konsistente Kennzahlen im großen Maßstab aufrechterhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Self-Service-BI-Markt definiert als Software und zugehörige Dienstleistungen, die Geschäftsanwendern ermöglichen, Dashboards zu erstellen, Ad-hoc-Analysen durchzuführen und Erkenntnisse zu teilen, mit begrenzter täglicher Abhängigkeit von der IT. Die Abdeckung umfasst sowohl Cloud- als auch On-Premise-Bereitstellungen.

Ausgeschlossene Bereiche: Wir schließen allgemeine Tabellenkalkulationen und Datenbanken, traditionelle Berichtstools ohne Self-Service-Funktionen sowie vollständig verwaltetes Analytik-Outsourcing aus, das hauptsächlich als Dienstleistungsvertrag bepreist wird.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud / On-Demand

- On-Premises

- Nach Anwendung

- Vertriebs- und Marketingmanagement

- Kundenbindung und -analyse

- Betrugs- und Sicherheitsmanagement

- Prädiktive Asset-Wartung

- Risiko- und Compliance-Management

- Lieferkette und Beschaffung

- Betriebsmanagement

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Fertigung

- Telekommunikation

- Medien und Unterhaltung

- Transport und Logistik

- Energie und Versorgung

- Regierung und Verteidigung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Recherche

Die Desk-Recherche diente dazu, die Grenzen dessen zu ziehen, was als Self-Service-BI gilt, und das Modell mit wiederholbaren externen Indikatoren zu verankern. Wir stützten uns auf öffentliche Quellen wie das US Bureau of Labor Statistics für Arbeits- und Produktivitätsreihen, das US Census Bureau und Eurostat für Signale zur Digitalisierung von Unternehmen sowie IT- und Cloud-Adoptionsstatistiken von Institutionen wie der OECD und der Internationalen Fernmeldeunion.

Um die kommerzielle Sichtweise realistisch zu halten, prüften wir zudem Unternehmensmeldungen, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung zu Preisänderungen, Paketänderungen und Verschiebungen bei der Bereitstellung. Patentdatenbanken und Peer-Review-Zeitschriften wurden selektiv genutzt, um die Produktrichtung zu verstehen, beispielsweise natürlichsprachliche Abfragen und eingebettete Analytik, die die Adoptionskurven und das Verlängerungsverhalten beeinflussen können. Darüber hinaus wurden genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie für Nachrichten- und Finanz-Screening verwendet, um Umsatzexposition und Deal-Dynamik zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Softwareanbietern, Vertriebs- und Implementierungspartnern sowie Unternehmenskäufern, die Analytikprogramme betreiben, damit wir Annahmen zu Akzeptanz, Paketierung und durchschnittlichem Verkaufspreis validieren konnten. Da es sich um einen globalen Markt handelt, wurden die Eingaben über APAC, EMEA und Amerika hinweg überprüft. Anschließend nutzten wir das Feedback, um Lücken zu schließen, die öffentliche Daten hinterlassen hatten, und um zu bestätigen, dass die endgültigen Summen mit den beobachteten Kaufmustern übereinstimmen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 40 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 47 % | Amerika: 19 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Ausgaben für Unternehmenssoftware und Signale zur Analytik-Modernisierung anhand von Adoptionsraten, Bereitstellungsmix und typischen Vertragsmustern in einen Nachfragepool für Self-Service-BI übersetzt werden. Sobald diese Struktur steht, gleichen wir die Summen mit selektiven Bottom-up-Näherungen ab, etwa stichprobenartiger Anbieterumsatzexposition, Kanalprüfungen und einem Volumen-mal-ASP-Plausibilitätscheck für nutzerbasierte Abonnements, bevor Anpassungen finalisiert werden.

Zu den wichtigsten Modelleingaben zählen der Anteil von Cloud gegenüber On-Premise, Sitzplatzwachstum und Nutzungsintensität für Self-Serve-Erstellung, die Entwicklung des durchschnittlichen Vertragswerts, Erwartungen zu Verlängerung und Abwanderung sowie der Mix der mit Bereitstellungen und Governance-Einführungen verbundenen Dienstleistungen. Da Änderungen bei der Produktpaketierung Umsätze zwischen Lizenz- und Dienstleistungslinien verschieben können, normalisieren wir die Preisgestaltung auf eine gemeinsame Einheit und rechnen dann unter Verwendung einer konsistenten Währungszeitpunktbestimmung für das Basisjahr in USD um.

Die Prognose nutzt Szenarioanalysen, die durch Trendlinien für die Hauptvariablen unterstützt werden, welche mit Primärfeedback zu Budgetzyklen, Reifegrad der Daten-Governance und Tempo der Einführung KI-fähiger Funktionen in Standardausgaben stresstestet werden. Wo die Bottom-up-Sichtbarkeit in kleineren Regionen oder in Long-Tail-Branchen gering ist, erfolgt die Lückenbehandlung durch Anwendung von Durchdringungsspannen, die an die lokale installierte Basis von Analytiknutzern gebunden sind, wobei das Ergebnis anschließend gegen unabhängige Ausgaben- und Adoptionssignale erneut überprüft wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen validiert, damit die endgültige Zahl an das gebunden bleibt, was Käufer tatsächlich ausgeben und bereitstellen können. Wir vergleichen die Modellsummen mit unabhängigen Signalen wie der Richtung der Unternehmenssoftwareausgaben, dem Tempo der Cloud-Migration und der von Anbietern gemeldeten Leistung und untersuchen dann ungewöhnliche Sprünge vor der Freigabe.

Annahmen werden von einem zweiten Analysten überprüft, und Rückfragen werden ausgelöst, wenn Interviewfeedback im Widerspruch zu Desk-Indikatoren steht oder wenn Preis- und Paketierungsverschiebungen Diskontinuitäten erzeugen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchlauf vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Wachstumstrends und Prognose des Self-Service-BI-Marktes von Mordor Intelligence, Marktgröße im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Self-Service-BI stimmen selten perfekt überein, da die Marktgrenzen unterschiedlich gezogen werden und die Umsatzlinien auf unterschiedliche Weise erfasst werden. Unterschiede ergeben sich auch aus dem als Bezugspunkt verwendeten Jahr, der Behandlung von Dienstleistungen und der Geschwindigkeit, mit der Annahmen aktualisiert werden, wenn sich Produktpakete und Cloud-Preise ändern.

Durch die Verfolgung von Preis-Paketierungsänderungen und die Aktualisierung von Prüfungen zur Währungszeitpunktbestimmung hält Mordor Intelligence das Modell auf Self-Service-BI-Plattformen und zugehörige Dienstleistungen ausgerichtet, anstatt zuzulassen, dass benachbarte Analytikkategorien die Summen aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,91 Mrd. USD (2026) | |

| Branchenverlag A | 9,84 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr und eine breitere Umsatzabgrenzung, die Software plus Dienstleistungen über viele Anwendungen hinweg betont, wodurch angrenzende BI- und Analytikarbeiten einbezogen werden können, die nicht streng als Self-Service gelten. |

| Daten-Aggregator B | 10,10 Mrd. USD (2024) | Verankert den Markt im Jahr 2024 und berichtet tendenziell über eine breitere Komponenten- und Branchenabdeckung, was die Summe nach oben verschieben kann, wenn traditionelle BI-Pakete und allgemeine Analytikdienstleistungen unter Self-Service zusammengefasst werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Unterschiede beim Bezugsjahr und dadurch, wie genau jede Studie die echte Self-Service-Funktionalität von benachbarten BI- und Analytikausgaben trennt. Unser Ansatz bleibt nachvollziehbar, da die Eingaben an Adoption, Bereitstellungsmix und normalisierte Preisgestaltung gebunden sind, was die endgültige Zahl leichter reproduzierbar und aktualisierbar macht, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Self-Service-BI-Markt?

Der Self-Service-BI-Markt soll im Prognosezeitraum (2026–2031) eine CAGR von 11,41 % verzeichnen

Wie groß ist der aktuelle Self-Service-BI-Markt?

Der Self-Service-BI-Markt wird im Jahr 2026 auf 7,91 Milliarden USD geschätzt.

Wie schnell wird der Self-Service-BI-Markt voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 11,41 % expandieren und bis 2031 einen Wert von 13,59 Milliarden USD erreichen.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Die Cloud/On-Demand-Bereitstellung führt mit einem Umsatzanteil von 72,40 % und wächst mit einer CAGR von 13,24 %, da Unternehmen Skalierbarkeit und geringeren Wartungsaufwand bevorzugen.

Welches Anwendungssegment wächst am schnellsten?

Kundenbindung und -analyse wächst mit einer CAGR von 15,76 % aufgrund der steigenden Nachfrage nach personalisierten Kundenerkenntnissen.

Warum setzen KMU zunehmend auf Self-Service-BI?

Abonnementpreisgestaltung, Benutzerfreundlichkeit und vertikale Vorlagen ermöglichen es KMU, datengesteuerte Vorteile zu nutzen, die früher großen Unternehmen vorbehalten waren, was eine CAGR von 14,78 % im Segment antreibt.

Was sind die primären Herausforderungen für eine breitere Einführung von Self-Service-BI?

Schatten-IT-Risiken und ein globaler Mangel an Daten-Governance-Talenten bleiben die wichtigsten Hürden; Organisationen begegnen ihnen mit stärkeren Governance-Rahmenwerken und gezielten Schulungen.

Seite zuletzt aktualisiert am: