Marktgröße und Marktanteil für Ingenieurdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

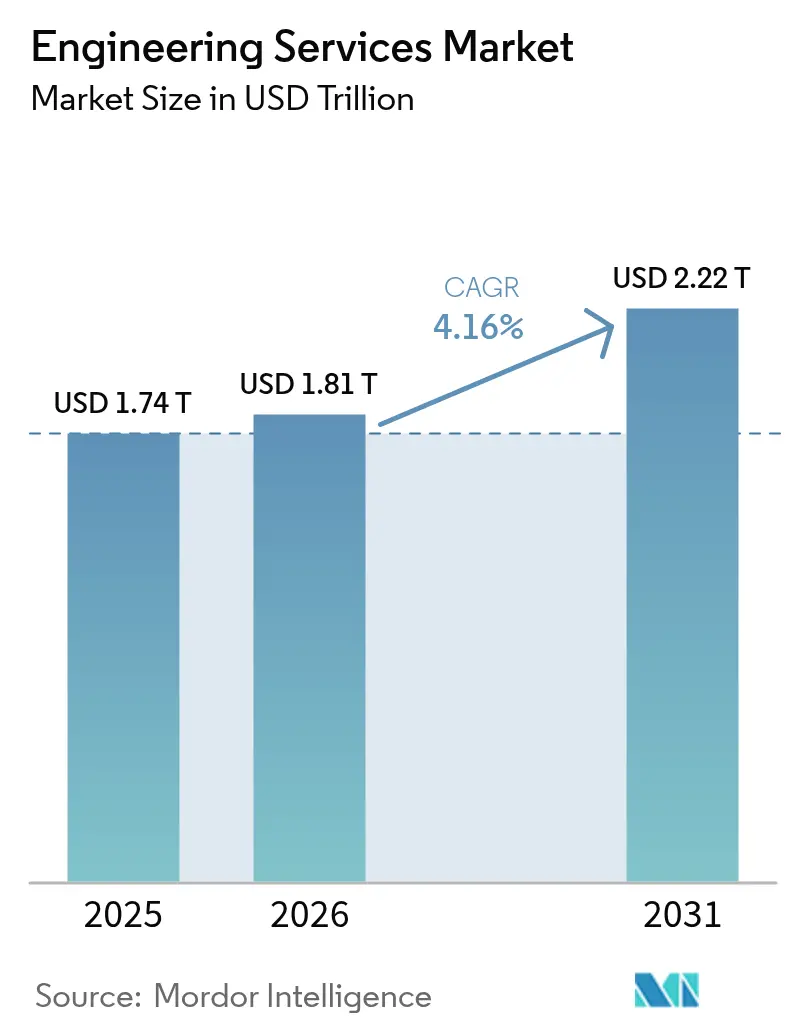

| Marktgröße (2026) | 1.81 Billionen US-Dollar |

| Marktgröße (2031) | 2.22 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

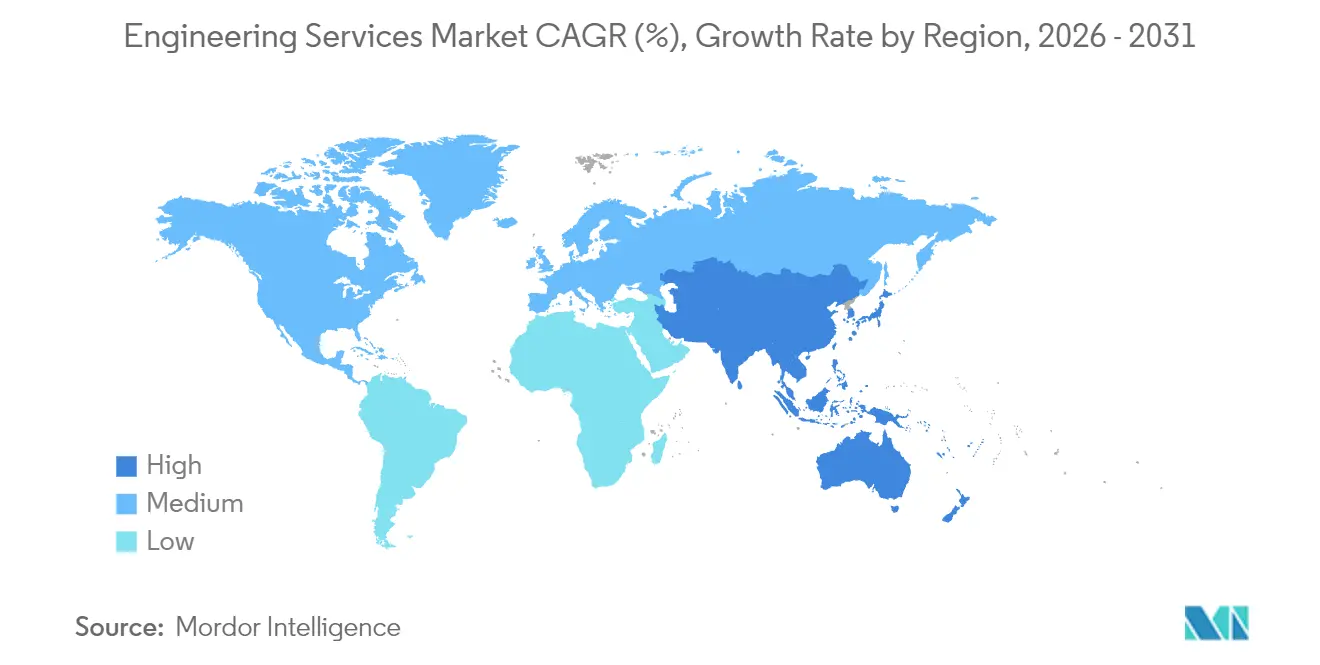

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ingenieurdienstleistungen von Mordor Intelligence

Die Marktgröße für Ingenieurdienstleistungen wird im Jahr 2026 auf 1,81 Billionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,74 Billionen USD, wobei die Prognosen für 2031 einen Wert von 2,22 Billionen USD zeigen, was einem Wachstum von 4,16 % CAGR im Zeitraum 2026–2031 entspricht. Steigende öffentliche Infrastrukturprogramme, privates Kapital, das in Energiewende-Assets fließt, sowie die zunehmende Einführung digitaler Zwillinge sind die primären Wachstumsvektoren, die diese Expansion stützen. Zivile und elektrotechnische Disziplinen bilden gemeinsam die Grundlage der meisten Verträge, während hybride Vor-Ort- und Offshore-Liefermodelle Anbietern dabei helfen, Projektkomplexität und Kostenoptimierung in Einklang zu bringen. Mittelständische Unternehmen gewinnen weiterhin Marktanteile durch Spezialisierung auf Wasserstoff-, Kohlenstoffabscheidungs- und Kleinmodulreaktor (SMR)-Projekte, bei denen staatliche Anreize die Nachfragesichtbarkeit stärken. Der asiatisch-pazifische Raum bietet das größte regionale Wachstumspotenzial, während Nordamerika ein stabiles Wachstum verzeichnet, da Bundesmittel für saubere Energie in die Netzmodernisierung und Verteidigungsprogramme fließen.

Wesentliche Erkenntnisse des Berichts

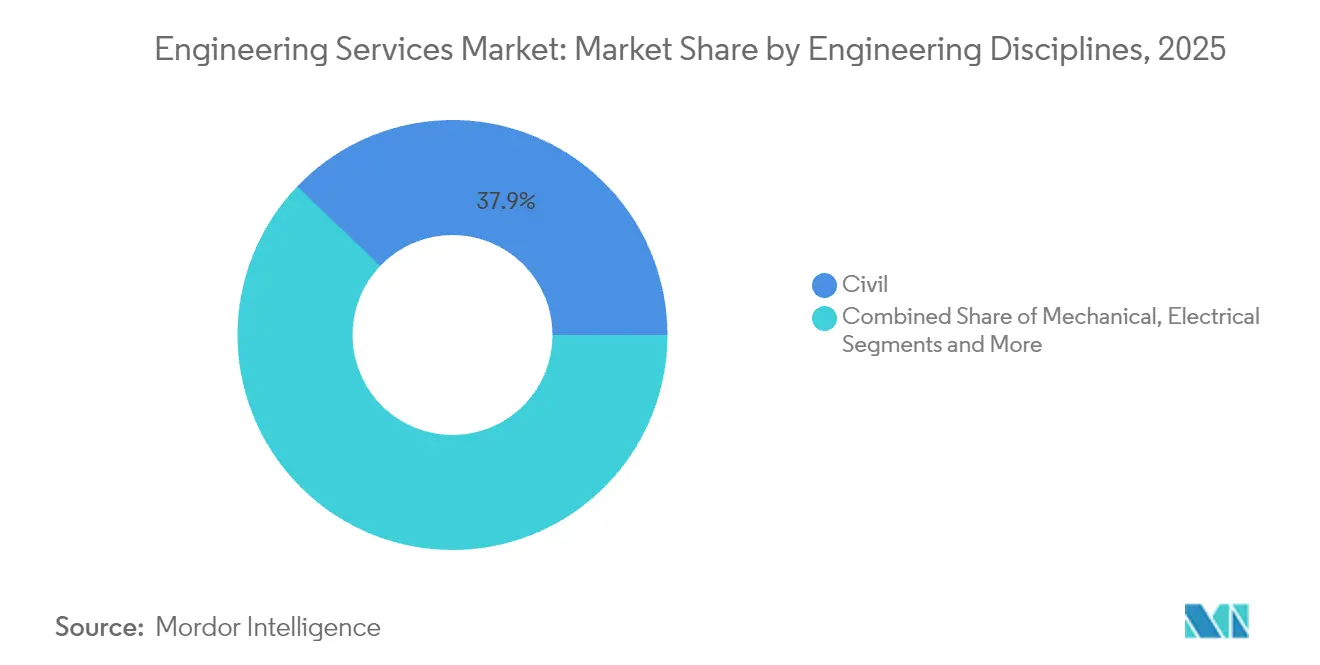

- Nach ingenieurwissenschaftlicher Disziplin entfiel im Jahr 2025 ein Anteil von 37,86 % des Marktanteils für Ingenieurdienstleistungen auf das Bauingenieurwesen; für das Elektroingenieurwesen wird bis 2031 eine Expansion mit einer CAGR von 4,93 % prognostiziert.

- Nach Liefermodell entfielen 2025 66,83 % der Marktgröße für Ingenieurdienstleistungen auf Vor-Ort-Dienstleistungen; für Offshore-Dienstleistungen wird bis 2031 ein Wachstum mit einer CAGR von 5,05 % prognostiziert.

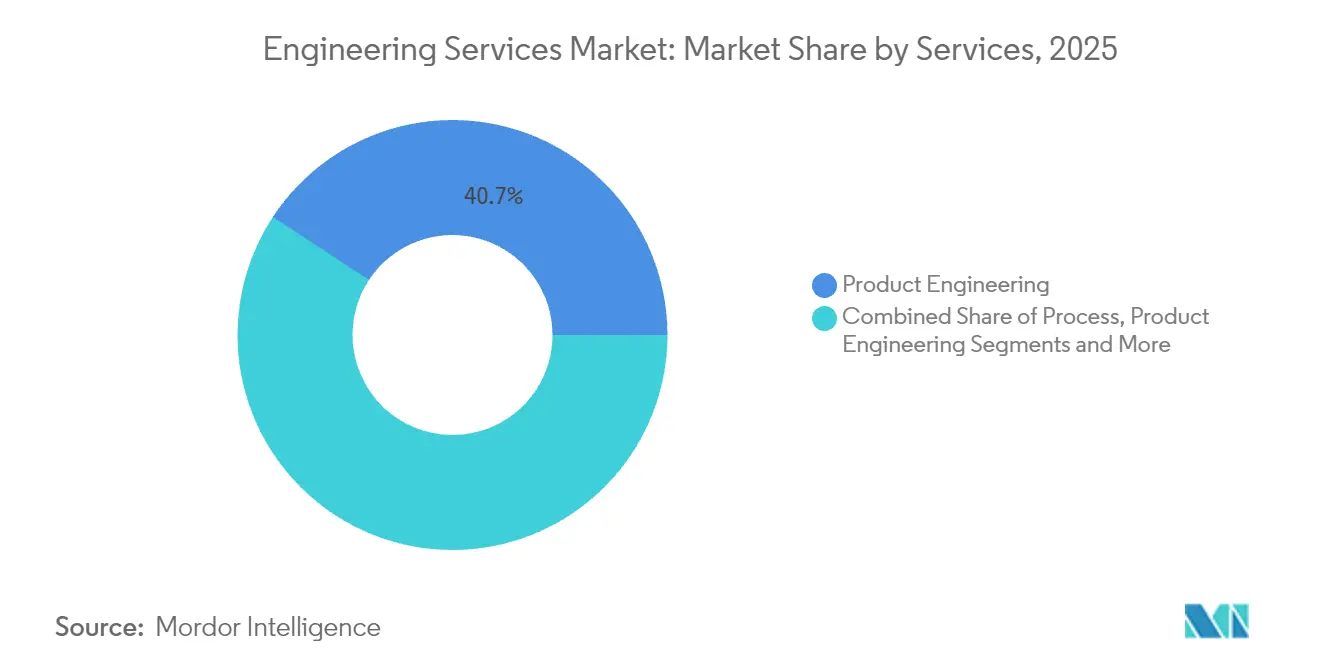

- Nach Dienstleistungskategorie entfielen im Jahr 2025 40,74 % der Marktgröße für Ingenieurdienstleistungen auf Produktentwicklung; automatisierungsbezogene Dienstleistungen verzeichnen die höchste CAGR von 5,11 % bis 2031.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Anteil von 16,22 % der Marktgröße für Ingenieurdienstleistungen, während die Stromerzeugung mit einer CAGR von 4,89 % bis 2031 wächst.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,52 % der Marktgröße für Ingenieurdienstleistungen und wird voraussichtlich bis 2031 mit einer CAGR von 5,13 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ingenieurdienstleistungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Industrielles IoT und Einführung digitaler Zwillinge | +0.8% | Global (Asien-Pazifik, Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Urbanisierungsbedingte Nachfrage nach ziviler Infrastruktur | +0.7% | Asien-Pazifik im Kern; Naher Osten und Afrika sowie Lateinamerika folgen | Langfristig (≥ 4 Jahre) |

| Verkürzter Produktlebenszyklus, ausgelagertes Forschungs- und Entwicklungsengagement | +0.6% | Nordamerika, Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Energiewende- Megaprojekte (Wasserstoff, CCUS) | +0.5% | OECD-Volkswirtschaften mit Netto-Null-Gesetzen | Langfristig (≥ 4 Jahre) |

| Sanierungsvorschriften für Netto-Null-Gebäude in OECD-Volkswirtschaften | +0.4% | Vorwiegend OECD-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Verteidigungs- Drohnen- und Hyperschallprogramme mit Bedarf an spezialisiertem Ingenieurwesen | +0.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung des industriellen IoT und der Einführung digitaler Zwillinge

Hersteller skalieren digitale Zwillinge, um Ausfallzeiten zu reduzieren und die Anlagennutzung zu optimieren, was zu einer hochwertigen Nachfrage nach multidisziplinärer Ingenieurunterstützung führt. Aufträge versprechen üblicherweise Kostensenkungen von 15–25 %, sobald die vorausschauende Wartung den Betrieb stabilisiert.[1]U.S. Energy Information Administration, "Trends bei der industriellen Energieeffizienz," U.S. Energy Information Administration, eia.gov Anbieter, die mechanische Stärke mit Analysekompetenzen verbinden, erzielen höhere Abrechnungssätze, doch die Knappheit solcher hybrider Fähigkeiten hält die Margen stabil. Da Betriebstechnologie-Netzwerke mit unternehmensweiter IT verbunden werden, ist die cyber-resistente Auslegung zu einem obligatorischen Bestandteil des Leistungsumfangs geworden, was den Projektwert und die Projektkomplexität weiter erhöht. Der Trend ist am deutlichsten in Halbleiterfabriken, Batteriezellwerken und Offshore-Produktionsplattformen zu beobachten, wo die Toleranz gegenüber ungeplanten Ausfällen minimal ist. Mittelfristig wird bereichsübergreifendes Fachwissen den Wettbewerbsvorteil definieren und spezialisierten Unternehmen ermöglichen, Generalisten zu übertreffen.

Rasante Urbanisierung treibt Nachfrage nach ziviler Infrastruktur

Weltweit benötigen Städte jährlich bis 2025 9 Billionen USD, um Verkehrsüberlastung und klimatischen Belastungen zu begegnen. Das jährliche Stadtwachstum Asiens von 2,3 % erzwingt Rekordausgaben für Nahverkehrskorridore, Hochwasserschutzanlagen und intelligente Versorgungsnetze. Ingenieurbüros helfen Kommunen dabei, bankfähige öffentlich-private Partnerschaft (ÖPP)-Modelle zu strukturieren, eine Fähigkeit, die institutionelles Kapital anzieht. In den Vereinigten Staaten schaffen allein Bundesfördermittel für Wasserinfrastruktur eine jährliche Ingenieurmöglichkeit von 6 Milliarden USD. Umweltkonformitätsvorschriften, insbesondere für Abwasser- und Sturmresilienzprojekte, verlängern die Leistungsumfangsphasen und steigern die Nachfrage nach erfahrenen Tiefbauunternehmen. Langfristiges Wachstum bleibt daher verankert an der Schnittstelle von städtischem Ausbaubedarf und strengeren Nachhaltigkeitskodizes.

Beschleunigter Produktlebenszyklus treibt ausgelagertes Forschungs- und Entwicklungsengagement

Die Produktaktualisierungszyklen in den Bereichen Automobil, Luft- und Raumfahrt sowie Telekommunikation schrumpfen weiterhin von mehrjährigen auf mehrquartalsmäßige Takte. OEMs lagern Konstruktions- und Validierungsphasen zunehmend an Ingenieurdienstleister aus und schließen mehrjährige Rahmendienstleistungsverträge ab, die die Umsatzsichtbarkeit der Anbieter absichern. Das Verteidigungswesen veranschaulicht dieses Phänomen; Hyperschallwaffentests erfordern spezialisierte aerothermische Modellierung, die nur eine kleine Gruppe von Beratungsunternehmen liefern kann. Diese Aufträge erzielen überlegene Margenprofile und fördern langfristige Kundenbeziehungen. Da Regulierungsbehörden häufig Drittvalidierungen verlangen, festigen ausgelagerte Forschungs- und Entwicklungspartner ihre Rolle entlang der gesamten Produktentwicklungskette. Kurzzyklige Innovation wird daher den Markt für Ingenieurdienstleistungen auf einem stetigen Aufwärtskurs halten.

Energiewende-Megaprojekte mit Bedarf an EPCM-Expertise

Wasserstoff-Hubs, CCUS-Anlagen und SMRs entwickeln sich von der Konzept- zur Umsetzungsphase, unterstützt durch Gesetzgebung wie den U.S. Inflation Reduction Act, der 369 Milliarden USD für saubere Energieinfrastruktur bereitstellt. Dieser Trend schafft erhebliche Chancen im US-amerikanischen Markt für Strom-EPC, da Projektauftraggeber Unternehmen bevorzugen, die über Generalunternehmer-Qualifikationen im Bereich Engineering, Beschaffung und Bauleitung (EPCM) verfügen und in der Lage sind, neuartige TechnologierisikoProfile und anspruchsvolle Genehmigungsverfahren zu bewältigen. Premium-Bewertungen belohnen Beratungsunternehmen, die glaubwürdige Dekarbonisierungsportfolios vorweisen können, was eine Akquisitionswelle auslöst, bei der etablierte Unternehmen Nischenspezialisten aufkaufen. OECD-Volkswirtschaften dominieren die frühen Einsätze, aber Schwellenmärkte reihen sich mit Machbarkeitsstudien ein, um Klimafinanzierungsanreize zu nutzen. Langfristig wird proprietäres Know-how in den Bereichen Wasserstoffkomprimierung, kryogene Speicherung und Standortwahl für modulare Reaktoren zu dauerhaften Wettbewerbsvorteilen führen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Politische Instabilität und akuter Fachkräftemangel | −0.4% | Global; akut in Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Inputkosten- und Lieferkettenvolatilität | −0.4% | Global; akut in Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| IP-Sicherheits- hürden begrenzen die Auslagerung im Verteidigungsbereich | −0.3% | Nordamerika, EU; Übertragung auf Verbündete | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für versorgungsgroße erneuerbare Energien | −0.2% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität und akuter Fachkräftemangel

Risikoaufschläge für grenzüberschreitende Projekte weiten sich in politisch instabilen Regionen aus, was die Versicherungskosten erhöht und Genehmigungszyklen verlängert. Gleichzeitig reduzieren Pensionierungen den verfügbaren Pool erfahrener Ingenieure, gerade wenn die Nachfrage ihren Höhepunkt erreicht. Unternehmen berichten von bis zu 40 % Vakanzen bei kritischen cyber-physischen Stellen, was Gehaltszuschläge von 25–35 % erzwingt.[2]Tetra Tech Investor Relations, "Tetra Tech berichtet über Rekordergebnisse für das Geschäftsjahr 2024 und das vierte Quartal," Tetra Tech, tetratech.com Zu starke Abhängigkeit von Subunternehmern schmälert die Marge und zieht Qualitätsprüfungen nach sich, während Visa- und Zertifizierungsengpässe die schnelle Umverteilung von Personal einschränken. Unternehmen investieren nun in interne Akademien und internationale Rotationsprogramme, um die Personalpipelines zu stabilisieren, doch kurzfristige Kapazitätsengpässe bleiben ein Hemmnis für die Marktdynamik.

IP-Sicherheitsbedenken begrenzen die Auslagerung im Verteidigungsbereich

Exportkontrollgesetze und verschärfte Prüfungen durch Gremien wie den Ausschuss für Auslandsinvestitionen in den Vereinigten Staaten (CFIUS) erhöhen die Compliance-Kosten für Ingenieurunternehmen. Sichere Standorte, sicherheitsüberprüftes Personal und abgetrennte IT-Netzwerke können 5–10 % der Projektbudgets verbrauchen, was finanzschwache Herausforderer disqualifiziert. Generalunternehmer konsolidieren daher Aufträge bei einer kleinen Gruppe sicherheitsgeprüfter Partner, was das Gesamtwachstum des Auslagerungsvolumens drosselt. Mittelgroße Beratungsunternehmen stehen vor einer wegweisenden Entscheidung: stark in sichere Infrastruktur investieren oder in kommerzielle Segmente umschwenken. Mittelfristig dürften Sicherheitsauflagen die Expansion im Verteidigungs-Teilsegment dämpfen und gleichzeitig die Dominanz der etablierten Anbieter stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ingenieurwissenschaftlicher Disziplin: Elektrotechnik steigt durch Netzmodernisierung

Das Bauingenieurwesen hielt im Jahr 2025 37,86 % des Umsatzes, da Regierungen weiterhin Transportkorridore und resiliente Wassersysteme priorisieren. Elektrotechnische Arbeiten werden jedoch mit einer CAGR von 4,93 % prognostiziert, dem höchsten Wert unter den Disziplinen, angetrieben durch 369 Milliarden USD an US-amerikanischen Anreizen für saubere Energie und parallele EU-Fördermittel im Rahmen des Grünen Deals. Maschinenbaudienstleistungen gewinnen durch Fabrikautomatisierung und Robotik-Nachrüstungen an Bedeutung, während Konstruktions- und Rohrleitungssegmente dem allgemeinen Baukonjunkturzyklus folgen. Elektrotechniker bündeln zunehmend Softwarekodierung, Cybersicherheit und Expertise im IEC-61850-Netzprotokoll mit traditionellen Entwurfsleistungen, eine Konvergenz, die hohe Durchschnittsverkaufspreise aufrechterhält. Mit zunehmender Verbreitung dezentraler Energieressourcen vergeben Versorgungsunternehmen mehrjährige Rahmenverträge für die Digitalisierung von Umspannwerken und Studien zur Speicherintegration. Diese Entwicklungen halten den Markt für Ingenieurdienstleistungen auf einem elektrifizierungsorientierten Wachstumskurs.

Die Verwischung disziplinärer Grenzen gestaltet auch die Talentstrategien um; Unternehmen rekrutieren nun Datenwissenschaftler neben PE-lizenzierten Ingenieuren, um Anforderungen an digitale Zwillinge zu erfüllen. Zertifizierungsrahmen wie IEEE und ISO-55000 spielen eine wichtige Rolle bei der Angebotsbewertung und erheben Unternehmen mit nachgewiesenen Compliance-Bilanzen. Infolgedessen bleiben Premium-Abrechnungssätze auch in preissensiblen Schwellenmärkten stabil. Bis 2031 werden Elektroingenieurverträge voraussichtlich an die Umsatzgröße des Bauingenieurwesens heranreichen, was den Wettbewerb verschärft und Nischenspezialisierungen – wie Fahrzeug-zu-Netz-Systeme und Hochspannungsgleichstromverbindungen – zur Differenzierung fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Liefermodell: Offshore-Dynamik innerhalb hybrider Aufträge

Vor-Ort-Arbeiten hielten im Jahr 2025 einen Anteil von 66,83 %, bedingt durch den Bedarf an persönlicher Koordination bei regulierten Projekten, doch die Offshore-Ausführung wächst mit einer CAGR von 5,05 %. Cloud-native CAD/CAM-Plattformen ermöglichen 24-Stunden-Designzyklen, indem Liefergegenstände an Zentren in Indien, den Philippinen und Osteuropa übergeben werden. Kostenvorteile von 40–60 % gegenüber lokalen Teams bleiben für routinemäßige Zeichnungsarbeiten überzeugend, was Vor-Ort-Mitarbeiter für das Stakeholder-Management und die Feldaufsicht freistellt. Der Markt für Ingenieurdienstleistungen entwickelt sich zunehmend hin zu hybriden Leistungsbeschreibungen, die Liefergegenstände statt Mitarbeiterzahlen spezifizieren und damit frühere Kundenbedenken hinsichtlich der Fernqualitätskontrolle ausräumen.

Die Anbieterauswahl richtet sich nun mehr nach der Cybersicherheitsposition und Datensegmentierungsfähigkeiten als allein nach Stundensätzen. ISO-27001- und SOC-2-Zertifizierungen sind zur Grundvoraussetzung geworden. Bei staatlich sensiblen Leistungsumfängen richten Kunden manchmal abgeschirmte Offshore-Einheiten ein, die ausschließlich mit Staatsangehörigen verbündeter Nationen besetzt sind, um Exportkontrollvorschriften einzuhalten. Da die Automatisierung in der Dokumentation und Modellprüfung voranschreitet, erwarten Unternehmen schrittweise Margenverbesserungen durch Produktivitätsgewinne, auch wenn die Tagessätze für erfahrene Architekten stagnieren. Der Trend bestätigt die Entwicklung des Offshore-Modells vom taktischen Kostenhebel zum strategischen Ressourcenmultiplikator.

Nach Dienstleistungen: Automatisierung überholt traditionelle Produktentwicklung

Produktentwicklung blieb mit 40,74 % des Umsatzes im Jahr 2025 das größte Dienstleistungssegment, was auf verkürzte Konstruktionszyklen in der technologieintensiven Fertigung zurückzuführen ist. Automatisierungsbezogene Aufträge führen das Wachstum jedoch mit einer CAGR von 5,11 %, da Kunden vorausschauende Wartungs- und Computer-Vision-Steuerungen in bestehende Anlagen einbinden. Dieses Teilsegment integriert Sensorauswahl, Regelkreisoptimierung und KI-gestützte Analytik – ein Bündel, das Premiumgebühren rechtfertigt. Der Markt für Ingenieurdienstleistungen profitiert davon, dass Anbieter ihre Abrechnungsmodelle von Zeit-und-Material auf leistungsbasierte Vergütung umstellen, die an Betriebszeit, Energieeinsparungen oder Ausschussreduzierung gekoppelt ist.

Prozessengineering, eng verbunden mit chemischem und Life-Science-Kapitalaufwand, verzeichnet ein stetiges mittleres einstelliges Wachstum, unterstützt durch ESG-getriebene Nachrüstungen zur Reduzierung von Emissionen und Wasserintensität. Anlagenverwaltungsunterstützung, einschließlich digitaler Zwillingslebenszyklusmodelle für alternde Infrastruktur, ergänzt den Umsatz durch wiederkehrende Datendienst-Schichten. Da Anbieter OT-Cybersicherheit, Datenanalytik und Fachingenieurwesen in einzelne Leistungsbeschreibungen bündeln, vertieft sich die Kundenabhängigkeit und erhöht die Wechselkosten. Bis 2031 wird Automatisierung voraussichtlich die Lücke zum Umsatz der Produktentwicklung schließen, was den Wandel des Sektors hin zu datenangereicherten Wertversprechen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucherbranche: Stromerzeugung überholt Kohlenwasserstoffsektor

Öl und Gas trugen im Jahr 2025 noch 16,22 % zum Umsatz bei, da Altfelder gewartet werden mussten, doch Stromerzeugungsprojekte verzeichnen nun die schnellste CAGR von 4,89 %, getrieben durch Standards für erneuerbare Energieportfolios. Netzeinspeisestudien, Standortwahl für Batteriespeicher und SMR-Machbarkeitsuntersuchungen treiben neues Auftragsvolumen. Der Strombedarf von Rechenzentren, der voraussichtlich erheblich wachsen wird, belastet die Netzkapazität weiter und stützt Aufträge für Umspannwerk- und Übertragungsleitungsplanung. Bergbauautomatisierung, Luft- und Raumfahrt-Hyperschalltechnologie sowie Telekommunikations-5G-Verdichtung fügen jeweils Nischennachfragespitzen hinzu, die spezialisierte Unternehmen begünstigen.

Der Markt für Ingenieurdienstleistungen verzeichnet auch wachsenden Schwung beim Neubau von Kernkraftwerken, wobei Kanadas Darlington-SMR-Projekt und Rumäniens Doicești-FEED-Phase den globalen Appetit auf Modulreaktoren signalisieren. Verteidigungsbudgets kanalisieren Mittel in Weltraumstartanlagen und Prüfstände für fortschrittliche Antriebssysteme und fügen hochmargige geotechnische und strukturelle Leistungsumfänge hinzu. Die Pharmaindustrie unterhält ein stetiges Wachstum bei der Erweiterung von Forschungs- und Entwicklungslabors, was cGMP-konforme HLK- und Clean-Utility-Planungsexpertise erfordert. Diversifiziertes Engagement über verschiedene Endverbraucher mildert daher die Volatilität, die mit einem einzelnen Sektor verbunden ist.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,52 % des Umsatzes, gestützt durch jährliche Infrastrukturausgaben von 1,7 Billionen USD. Chinas Belt-and-Road-Initiativen und Indiens Massennahverkehrsausbauprojekte sichern einen robusten Auftragsrückstand im Tiefbau, während die Re-Industrialisierung im asiatisch-pazifischen Raum Bestellungen in Fabrikautomatisierung und Versorgungsnetzerweiterungen lenkt. Regionale Regierungen vergeben Klimaanpassungszuschüsse für den Küstenschutz und treiben Küstenbau-Teildisziplinen voran. Der Markt für Ingenieurdienstleistungen verzeichnet daher die schnellste regionale CAGR von 5,13 % in dieser Region, getragen durch den Einsatz von Staatsvermögen in Megaprojekte.

Nordamerika hält den zweitgrößten Anteil, gestützt durch 369 Milliarden USD an US-amerikanischen Anreizen für saubere Energie und 1,2 Billionen USD für die umfassendere Infrastrukturmodernisierung. Verteidigungsausgaben und SMR-Pilotprojekte schärfen die Nachfrage nach ingenieurwissenschaftlichem Hochsicherheitstalent zusätzlich. Kanadas LNG- und Kernkraftprogramme sowie durch Near-Shoring induzierte Fabrikbauten in Mexiko vergrößern den kontinentalen Projekttrichter. Anbietermöglichkeiten umfassen Netzeinspeisestudien, Wasserstoff-Hub-FEED-Verträge und Aufbereitungsanlagen für kritische Mineralien.

Europa setzt auf Netto-Null-Sanierungen und den durch den EU-Grünen Deal finanzierten Offshore-Windausbau. Deutschlands Infrastrukturfonds von 500 Milliarden EUR (550 Milliarden USD) und das britische Sizewell-C-Kernkraftprojekt sind typische große Pipeline-Positionen. Strenge Taxonomieregeln lenken Kapital in zertifizierte nachhaltige Projekte und belohnen Unternehmen, die in ESG-Berichterstattung versiert sind. Der Nahe Osten und Afrika hingegen konzentrieren sich auf die Energiediversifizierung, etwa grüne Ammoniak-Exporthubs am Golf und versorgungsgroße Solarenergie in Nordafrika. Politische Stabilitätsprobleme und Arbeitskräftemangel dämpfen jedoch die Wachstumsdynamik in ausgewählten Märkten des Nahen Ostens und Afrikas.

Wettbewerbslandschaft

Der Markt für Ingenieurdienstleistungen bleibt moderat fragmentiert. Akquisitionen bleiben der schnellste Weg zu Größe und Kompetenztiefe: WSP Globals Kauf von Power Engineers für 1,78 Milliarden USD erweitert seine Kapazitäten im Bereich Energiewende und verstärkt die Reichweite über US-amerikanische Übertragungsnetzsysteme. Ähnliche Konsolidierungswellen führen dazu, dass AtkinsRealis David Evans Enterprises kauft, um die Infrastrukturpräsenz an der US-amerikanischen Westküste zu stärken.[5]AtkinsRealis Kommunikation, "AtkinsRealis schließt Vereinbarung zur Übernahme von David Evans Enterprises ab," AtkinsRealis, atkinsrelais.com

Digitale Innovation dient als zweite Wettbewerbsachse. Marktführer integrieren cloud-basiertes BIM, KI-gestützte Kollisionserkennung und blockchain-verifizierte Materialrückverfolgbarkeit in Projektabläufe, um Nacharbeiten zu reduzieren und Wertversprechen zu stärken. Kleinere Herausforderer differenzieren sich durch schlüsselfertige Plattformen für digitale Zwillinge zu Abonnementpreisen und setzen etablierte Anbieter unter Druck, verwaltete Serviceschichten über traditionellen Entwurfsleistungen zu bündeln. Regulatorisches Fachwissen, insbesondere in der Nuklearzulassung und exportkontrollierten Verteidigungsbereichen, schafft hohe Eintrittsbarrieren, die etablierte Anbieter vor reinen IT-Unternehmen schützen, die versuchen, in den Markt einzudringen.

Schließlich erweitern Partnerschaften mit Technologieanbietern die Lösungsbreite. Bechtels Allianz mit GE-Hitachi und Sargent and Lundy beim TVA-Clinch-River-SMR-Projekt veranschaulicht das integrierte Liefermodell, das Kunden nun bevorzugen. Erfolgreiche Akteure weisen finanzielle Stärke, bereichsübergreifende Teams und digitale Lieferreife auf und positionieren sich damit, um in den kommenden Jahren ein überdurchschnittliches Wachstum zu erzielen.

Marktführer im Bereich Ingenieurdienstleistungen

AECOM Engineering company

Bechtel Corporation

Kiewit Corporation

WSP Global Inc

STRABAG SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Inpex vergab frühe Ingenieurverträge für sein indonesisches LNG-Projekt, was den anhaltenden südostasiatischen LNG-Ausbau trotz Energiewende-Narrativen signalisiert. Der Schritt sichert die Front-End-Optionalität vor einer erwarteten endgültigen Investitionsentscheidung im Jahr 2026.

- August 2025: Commonwealth LNG wählte Technip Energies als Eigentümer-Ingenieur für seine Anlage an der US-amerikanischen Golfküste aus und nutzte dabei Technips LNG-Prozess-Expertise zur Beschleunigung der Genehmigungsverfahren und Modularisierungsstudien.

- August 2025: Ein Gemeinschaftsunternehmen von Fluor und JGC erhielt den FEED-Auftrag für eine kanadische LNG-Erweiterung, was die Präferenz von EPCs für risikoausgleichende Allianzen bei kapitalintensiven Exportterminals unterstreicht.

- Mai 2025: Das von Aecon-Kiewit geführte Konsortium gewann einen Bauvertrag über 934 Millionen USD für Ontarios Darlington-SMR-Projekt und unterstrich damit Kanadas Bekenntnis zur CO2-armen Grundlasterzeugung und schafft eine prominente Referenz für SMR-Ingenieurwesen.

- Februar 2025: AtkinsRealis erwarb 70 % von David Evans Enterprises für 300 Millionen USD und erweitert damit die US-amerikanische Kapazität für Transportplanung, während die staatlichen Straßenbehörden unter Bundesinfrastrukturzuschüssen expandieren.

Berichtsumfang des globalen Markts für Ingenieurdienstleistungen

Ingenieurdienstleistungen werden als jede Dienstleistung definiert, die die Anwendung spezifischen Wissens aus den physikalischen, mathematischen und ingenieurwissenschaftlichen Disziplinen auf Dienstleistungen oder Werke erfordert, einschließlich Untersuchung, Beratung oder Bewertung. Maschinenbau-, Elektrotechnik-, Bauingenieurwesen-, Rohrleitungs- und konstruktive Ingenieurbereiche umfassen Ingenieurdienstleistungen.

Der Markt für Ingenieurdienstleistungen ist segmentiert nach ingenieurwissenschaftlichen Disziplinen (Bauingenieurwesen, Maschinenbau, Elektrotechnik, Rohrleitungs- & Konstruktionstechnik), Liefermodus (Offshore, Vor-Ort), Dienstleistungen (Produktentwicklung, Prozessengineering, automatisierungsbezogene Dienstleistungen, anlagenverwaltungsbezogene Dienstleistungen), Branchen (Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Chemie und Petrochemie, Stromerzeugung, kommunale Versorgungsprojekte, Bergbau, Öl und Gas, Pharmaindustrie, Transport, Telekommunikation, Nuklearprojekte), nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Argentinien, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle Segmente bereitgestellt.

| Bauingenieurwesen |

| Maschinenbau |

| Elektrotechnik |

| Rohrleitungs- und Konstruktionstechnik |

| Offshore |

| Vor-Ort |

| Produktentwicklung |

| Prozessengineering |

| Automatisierungsbezogene Dienstleistungen |

| Anlagenverwaltungsbezogene Dienstleistungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Chemie und Petrochemie |

| Stromerzeugung |

| Kommunale Versorgungsprojekte |

| Bergbau |

| Öl und Gas |

| Pharmaindustrie |

| Transport |

| Telekommunikation |

| Nuklearprojekte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Nach ingenieurwissenschaftlicher Disziplin | Bauingenieurwesen | ||

| Maschinenbau | |||

| Elektrotechnik | |||

| Rohrleitungs- und Konstruktionstechnik | |||

| Nach Liefermodell | Offshore | ||

| Vor-Ort | |||

| Nach Dienstleistungen | Produktentwicklung | ||

| Prozessengineering | |||

| Automatisierungsbezogene Dienstleistungen | |||

| Anlagenverwaltungsbezogene Dienstleistungen | |||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobilindustrie | |||

| Chemie und Petrochemie | |||

| Stromerzeugung | |||

| Kommunale Versorgungsprojekte | |||

| Bergbau | |||

| Öl und Gas | |||

| Pharmaindustrie | |||

| Transport | |||

| Telekommunikation | |||

| Nuklearprojekte | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Malaysia | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ingenieurdienstleistungen im Jahr 2026?

Die Marktgröße für Ingenieurdienstleistungen beträgt im Jahr 2026 1,81 Billionen USD und liegt auf Kurs für eine CAGR von 4,16 %, was auf Basis der aktuellen Wachstumskurve für 2031 rund 2,22 Billionen USD impliziert.

Welche ingenieurwissenschaftliche Disziplin wächst am schnellsten?

Das Elektroingenieurwesen führt das Wachstum mit einer prognostizierten CAGR von 4,93 % bis 2031 an, angetrieben durch Netzmodernisierung und Projekte zur Integration erneuerbarer Energien.

Warum gewinnen hybride Vor-Ort-Offshore-Liefermodelle an Bedeutung?

Kunden streben nach Kosteneffizienz, ohne auf komplexes Stakeholder-Management zu verzichten, was Anbieter dazu veranlasst, Entwurfsaufgaben offshore auszulagern, während lokale Projektleitung für regulatorische und qualitätsbezogene Aufsicht beibehalten wird.

Welche Endverbraucherbranche bietet den stärksten Ausblick?

Die Stromerzeugung zeigt mit einer CAGR von 4,89 % das schnellste Wachstum, da Versorgungsunternehmen in erneuerbare Kapazitäten, Speicherung und Netzaufrüstungen investieren.

Wie gestalten Energiewende-Projekte die Dienstleistungsnachfrage?

Wasserstoff-Hubs, CCUS-Installationen und SMRs erfordern EPCM-Expertise und schaffen hochmargige Möglichkeiten für Unternehmen mit Spezialtalent und regulatorischem Know-how.

Wie stark ist der Wettbewerb im Markt?

Die Fragmentierung ist hoch. Die Unternehmen verfolgen Fusions- und Akquisitionsstrategien, um Nischenfähigkeiten und regionale Präsenz zu sichern.

Seite zuletzt aktualisiert am: