Größe und Marktanteil des Hongkonger Selbstlagermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

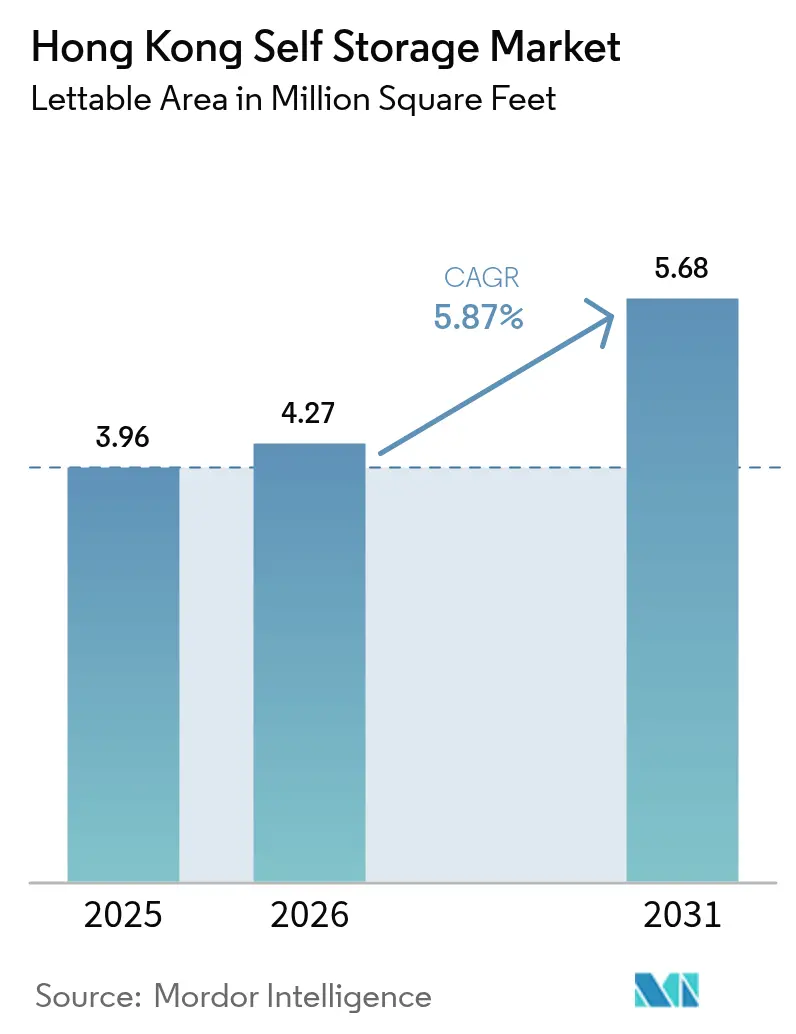

| Marktgröße im Basisjahr (2025) | 3.96 Millionen Quadratfuß |

| Marktvolumen (2026) | 4.27 Millionen Quadratfuß |

| Marktvolumen (2031) | 5.68 Millionen Quadratfuß |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkonger Selbstlagermarkts von Mordor Intelligence

Die Größe des Hongkonger Selbstlagermarkts wird voraussichtlich 3,96 Millionen Quadratfuß im Jahr 2025, 4,27 Millionen Quadratfuß im Jahr 2026 betragen und bis 2031 ein Volumen von 5,68 Millionen Quadratfuß erreichen, mit einer CAGR von 5,87 % von 2026 bis 2031. Die Nachfrage wird durch anhaltende Mikro-Wohnverhältnisse, eine Bevölkerungsdichte von über 20.000 Einwohnern pro Quadratkilometer und eine wachsende Akzeptanz externer Schließfächer als dauerhafte Haushaltsausgabe gestützt. Betreiber haben die Kundengewinnung durch smartphone-basierten Zugang verbessert, während Vermieter veraltete Industriegebäude in ertragsgenerierende Lagerflächen umwandeln, da die Grundstückspreise steigen. Unternehmensgesetze zur Abfallgebühr, die im August 2024 in Kraft traten, haben die gewerblichen Anwendungsfälle weiter ausgeweitet und Unternehmen dazu veranlasst, Materialien zur Weiterverteilung zu lagern, anstatt Entsorgungsgebühren zu zahlen. Der Wettbewerbsfokus hat sich von reiner Kapazität hin zu Proptech, Concierge-Serviceschichten und klimakontrollierten Ausstattungsmerkmalen verlagert, die Aufschläge von 30–40 % erzielen.

Wichtigste Erkenntnisse des Berichts

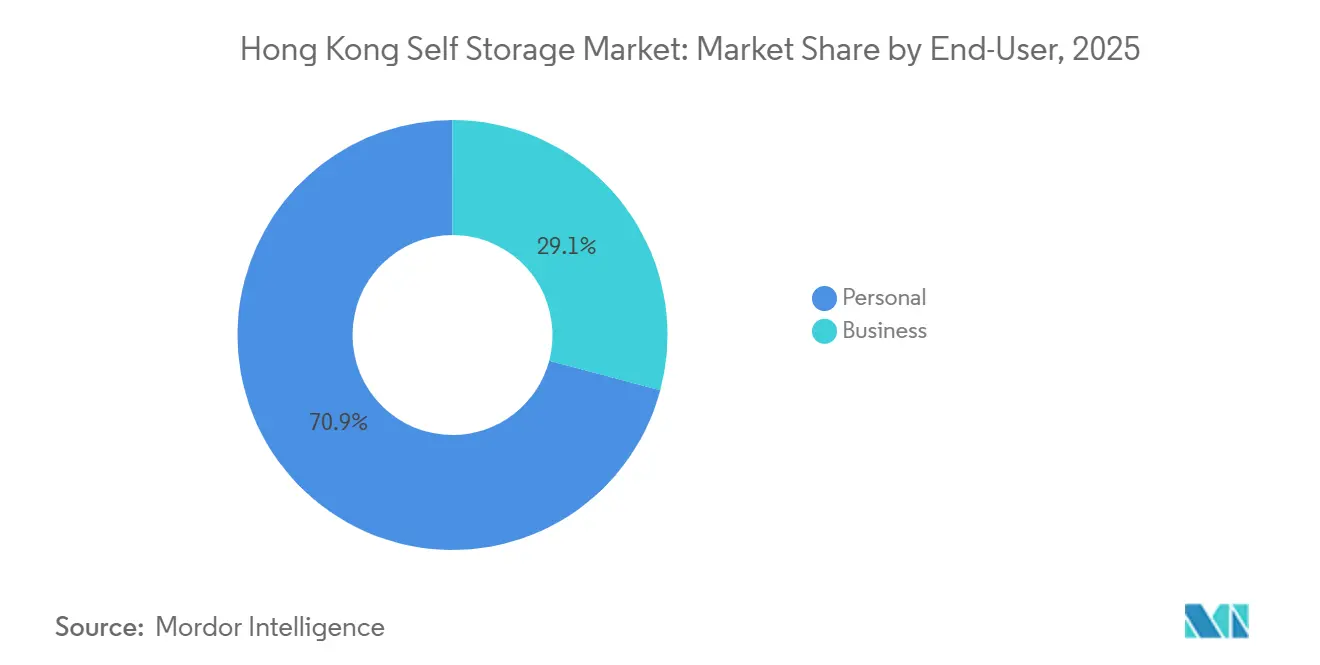

- Nach Endnutzer hielten Privatverträge im Jahr 2025 einen Anteil von 70,87 % am Hongkonger Selbstlagermarkt, während die Geschäftsnachfrage bis 2031 mit einer CAGR von 6,68 % zunimmt.

- Nach Lagergröße machten Einheiten unter 40 Quadratfuß im Jahr 2025 einen Anteil von 57,09 % am Hongkonger Selbstlagermarkt aus, während Einheiten über 40 Quadratfuß mit einer CAGR von 5,97 % bis 2031 als am schnellsten wachsendes Segment prognostiziert werden.

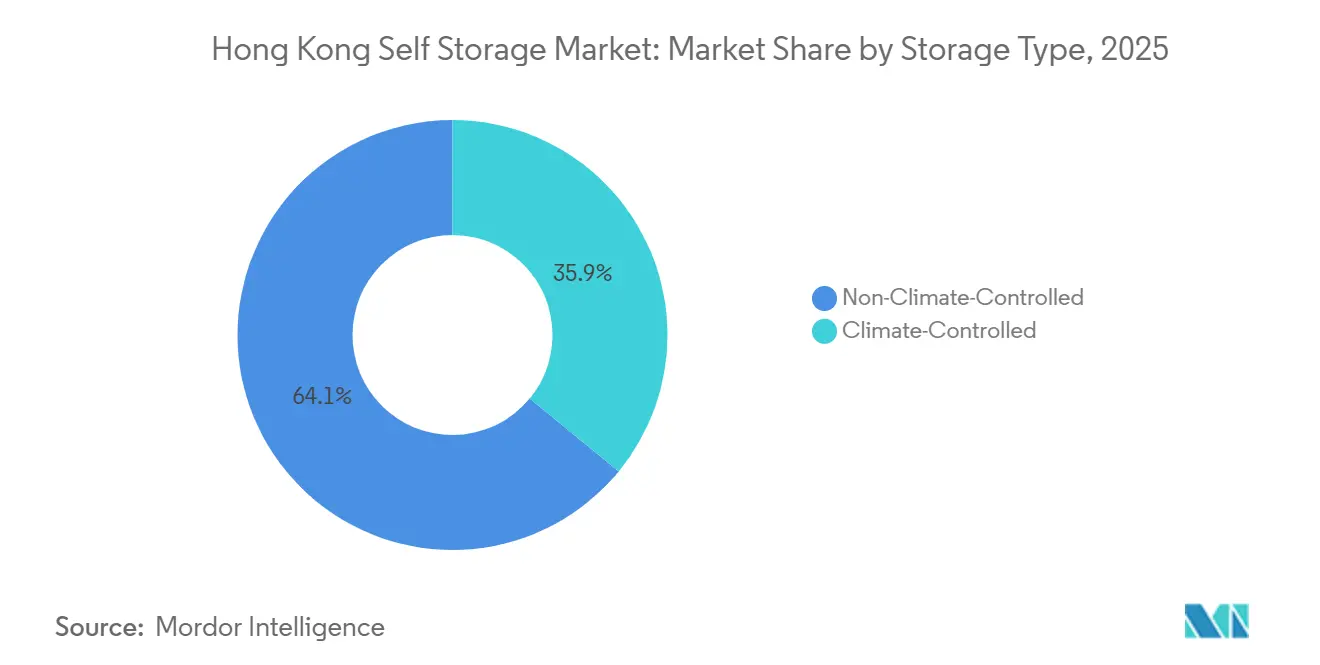

- Nach Lagertyp behielt nicht-klimakontrollierter Raum im Jahr 2025 einen Anteil von 64,06 %; klimakontrollierte Schließfächer expandieren mit einer CAGR von 6,18 %, da Wein-, Kunst- und Pharmanutzer Premiumtarife akzeptieren.

- Nach Eigentumsstruktur repräsentierten eigene Einrichtungen im Jahr 2025 54,19 % der Kapazität, während gemietete Betriebe jährlich um 6,02 % wachsen, da Betreiber einen kapitalleichten Einstieg in dicht besiedelte Stadtteile bevorzugen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Hongkonger Selbstlagermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende städtische Mikro-Wohnverhältnisse treiben die Nachfrage nach externem Lagerraum | +1.8% | Hongkong-Insel, Kernbezirke Kowloon | Langfristig (≥ 4 Jahre) |

| Boomende E-Commerce-Händler lagern Lagerbestände der letzten Meile aus | +1.5% | Logistikkorridore der Neuen Territorien, Kwun Tong, Kowloon Bay | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Programm zur industriellen Revitalisierung gibt geeignete Gebäude frei | +1.2% | Kwun Tong, Kowloon Bay, San Po Kong | Mittelfristig (2–4 Jahre) |

| Integration mit Proptech und intelligenten Schließfachnetzwerken ermöglicht reibungslosen Zugang | +0.9% | Gesamtes Territorium, frühe Einführung in Central, Causeway Bay | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend hin zu klimakontrollierten Wein- und Kunstschließfächern | +0.6% | Wohlhabende Zonen Mid-Levels, Peak, Repulse Bay | Langfristig (≥ 4 Jahre) |

| Unternehmens-ESG-Mandate bevorzugen Wiederverwendung gegenüber Entsorgung und erhöhen den Bedarf an temporärem Lagerraum | +0.5% | Quarry Bay, Admiralty Unternehmensbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende städtische Mikro-Wohnverhältnisse treiben die Nachfrage nach externem Lagerraum

Hongkongs mittlere Wohnungsgröße von 40 Quadratmetern zwingt Haushalte dazu, Gegenstände auszulagern, die in Städten mit geringerer Dichte problemlos in der Wohnung Platz fänden, und verankert den Hongkonger Selbstlagermarkt selbst dann, wenn der Immobilienzyklus nachlässt.[1]Zensus- und Statistikabteilung, "Hongkonger Bevölkerungs- und Haushaltsstatistik," CENSTATD.GOV.HK Eine Bevölkerungsdichte von über 20.000 Einwohnern pro Quadratkilometer ermöglicht es einer einzelnen Einrichtung, ein größeres Einzugsgebiet zu erschließen als vergleichbare Anbieter in den meisten globalen Metropolen. Die Umwandlung von Ersatzzimmern in Heimarbeitsplätze seit 2024 hat die Vertragslaufzeit auf 18–24 Monate verlängert und Lagerraum von einer einmaligen Umzugsgebühr zu einem wiederkehrenden Posten gemacht.[2]Self Storage Association Asia, "Hongkonger Marktbericht 2024–2025," SSAAGLOBAL.COM Betreiber berichten daher von einer Auslastung von über 80 %, selbst inmitten einer allgemeinen Abschwächung der Einzelhandelsmieten. Diese fest verankerte Ausgangslage ermöglicht Premiumpreise und rechtfertigt Investitionsausgaben für Proptech-Upgrades, die den Komfort steigern.

Boomende E-Commerce-Händler lagern Lagerbestände der letzten Meile aus

Grenzüberschreitende Verkäufer betrachten den Hongkonger Selbstlagermarkt zunehmend als Mikro-Fulfillment-Netz, das Kurierpartnerschaften ergänzt. JD Logistics weitete im Jahr 2025 die Same-Day-Abdeckung über mehrere 3,7-Quadratmeter-Zellen aus, ein Modell, das nun von kleineren Taobao- und Shopify-Händlern nachgeahmt wird.[3]JD Logistics, "Hongkonger Expansion und Same-Day-Liefernetzwerk," JDL.COM Monatliche Schließfachmieten von HKD 1.500–3.000 (USD 192–385) unterbieten mehrjährige Lagerraten von HKD 15–25 (USD 1,92–3,21) pro Quadratfuß und bieten einen unmittelbaren Betriebskapitalvorteil. Der Leerstand in erstklassigen Lagerhäusern stieg Ende 2025 auf Rekordhöhen, während die Lagerauslastung stabil blieb, was die Präferenz der Händler für flexible, verteilte Knotenpunkte bestätigt. Dieses Zusammenspiel stützt die für Geschäftsnutzer bis 2031 prognostizierte CAGR von 6,68 %.

Staatlich gefördertes Programm zur industriellen Revitalisierung gibt geeignete Gebäude frei

Seit dem Neustart im Jahr 2018 wurden bis März 2024 nur 23 Anträge in der Zone Central Business District-2 realisiert, doch die Genehmigungen konzentrierten sich in Kowloon East und übersteigen nun die Hälfte aller Umwandlungen. Grundstückspreise von HKD 40.000–130.000 (USD 5.128–16.667) pro Quadratmeter schließen unterkapitalisierte Akteure aus, sichern jedoch auch eine langfristige Nutzungsdauer für größere Betreiber, die Brandschutz-Nachrüstungen finanzieren können.[4]Planungsabteilung, "Jahresbericht des Stadtplanungsausschusses 2024–2025," PLAND.GOV.HK Die Industriemieten in Kowloon East stiegen zwischen 2024 und 2025 um 15–20 %, da Selbstlager, Rechenzentren und Kreativstudios um denselben Bestand konkurrierten. Das politische Umfeld beschleunigt daher einen Wandel hin zu institutioneller Unterstützung und professionellem Management im gesamten Hongkonger Selbstlagermarkt.

Integration mit Proptech und intelligenten Schließfachnetzwerken ermöglicht reibungslosen Zugang

Schlüsselloser Smartphone-Zugang, NFC-Schlösser, IoT-Feuchtigkeitsüberwachung und dynamische Preisgestaltungsmodule definieren heute das Premiumangebot. Der territoriumsweite Rollout von RedBox Storage im Jahr 2024 steigerte die Auslastung um 12–15 Prozentpunkte gegenüber Wettbewerbern mit herkömmlichen Schlüssel-und-Vorhängeschloss-Systemen und erzielte eine Kundenzufriedenheit von über 95 %. Kerongs batterielose NFC-Schlösser reduzieren Wartungsausfallzeiten. Datenreiche Plattformen ermöglichen Revenue-Management-Taktiken, die aus dem Gastgewerbe bekannt sind, und steigern den durchschnittlichen Umsatz pro Quadratfuß bis 2028 um 8–10 %, wodurch Technologie als dauerhafter Differenzierungsfaktor im Hongkonger Selbstlagermarkt gefestigt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel und steigende Kosten für konforme Industriegeschossflächen | -1.4% | Kowloon East, Tsuen Wan, Cheung Sha Wan | Mittelfristig (2–4 Jahre) |

| Strenge Kapitalanforderungen für Brandschutz-Nachrüstungen belasten den ROI | -1.1% | Älterer Industriebestand im gesamten Territorium | Langfristig (≥ 4 Jahre) |

| Günstigere grenzüberschreitende Kapazitäten in Shenzhen ziehen preissensible Nutzer an | -0.7% | Grenzbezirke der Neuen Territorien | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife untergraben die Rentabilität klimakontrollierter Einheiten | -0.5% | Premiumeinrichtungen im gesamten Territorium | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel und steigende Kosten für konforme Industriegeschossflächen

Die Zuweisung von Industrieland bevorzugt Wohnungsbau und Infrastruktur, was das Neuangebot begrenzt und die Akquisitionskosten auf HKD 40.000–130.000 (USD 5.128–16.667) pro Quadratmeter in die Höhe treibt. Die Mieten in Kowloon East stiegen zwischen 2024 und 2025 um 15–20 %, was den sektorübergreifenden Bieterwettbewerb um dieselben Gebäude widerspiegelt. Die Ausschreibung vom Oktober 2024 in Hung Shui Kiu reservierte 30 % der Fläche für verdrängte Brownfield-Betreiber und verkleinerte damit die für Selbstlager geeignete Geschossfläche weiter. Betreiber skalieren daher über gemietete Umbauten statt über Direktkäufe, doch die Mietsteigerungen schmälern die Rendite für Neueinsteiger im Hongkonger Selbstlagermarkt weiterhin.

Strenge Kapitalanforderungen für Brandschutz-Nachrüstungen belasten den ROI

Todesfälle nach 2016 lösten eine rigorose Durchsetzung der Verordnungen Cap. 572 und Cap. 502 aus, die Sprinkleranlagen, feuerfeste Trennwände und Rauchabzugsanlagen vorschreiben. Nachrüstungskosten übersteigen HKD 1.000 (USD 128) pro Quadratfuß und reduzieren die Nettovermietungsquoten auf 40–50 %. Das im Jahr 2024 eingeführte SAFE-Zertifizierungsprogramm fügt jährliche Prüfungskosten von HKD 50.000–100.000 (USD 6.410–12.821) hinzu und verlängert die Amortisationszeiten auf 8–10 Jahre. Kleinere unabhängige Betreiber scheiden aus, und der Hongkonger Selbstlagermarkt wird zunehmend von kapitalstarken Ketten dominiert, die den Compliance-Aufwand amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Gewerbliche Nachfrage beschleunigt sich infolge von ESG- und E-Commerce-Anforderungen

Gewerbliche Mieter fügen Einheiten mit einer CAGR von 6,68 % bis 2031 hinzu und übertreffen damit das Gesamtwachstum im Hongkonger Selbstlagermarkt. Privatnutzer belegten 2025 dank Mikrowohnungsverhältnissen noch immer 70,87 % der Kapazität, doch die Unternehmensadoption steigt rasant, da Abfallgebührengesetze und Strategien zur Lagerbestandsverwaltung der letzten Meile zusammentreffen. E-Commerce-Verkäufer nutzen flexible monatliche Konditionen und buchen mehrere Schließfächer, um Aktionen in der Nähe dichter Einzugsgebiete zu platzieren. Die durchschnittliche gewerbliche Mietdauer hat bereits 15 Monate überschritten und sorgt für zuverlässige wiederkehrende Einnahmen. Privatverträge bleiben stabil mit einer durchschnittlichen Laufzeit von 18–24 Monaten, was den Übergang von Lagerraum von einem Ermessens- zu einem versorgungsähnlichen Dienst widerspiegelt.

Die Größe des Hongkonger Selbstlagermarkts, die an Haushaltskunden gebunden ist, zeigt ein verlässliches Basiswachstum durch neue Wohnungsfertigstellungen, die tendenziell kleiner werden. Unternehmen fordern jedoch nun Blockbuchungen für mehrere Einheiten, Mehrwert-Palettendienste und Barcode-Bestandsscans. Betreiber reagieren mit gestaffelten Tarifplänen, Kurierzugang außerhalb der Geschäftszeiten und CO₂-Fußabdruck-Dashboards, die auf ESG-Prüfungen abgestimmt sind. Diese Neupositionierung erweitert den durchschnittlichen Umsatz pro Nutzer und diversifiziert das Risiko über Verbraucherzyklen hinaus.

Nach Lagergröße: Große Räume wachsen schneller, da Händler Lagerbestände einlagern

Einheiten unter 40 Quadratfuß hielten im Jahr 2025 einen Anteil von 57,09 % am Hongkonger Selbstlagermarkt und bedienen weiterhin Haushalte, die saisonale Gegenstände auslagern möchten. Die geringe Ticketgröße des Segments unter 40 Quadratfuß unterstützt eine Auslastung von über 80 %, insbesondere auf der Hongkong-Insel, wo das Angebot knapp ist. Große Einheiten über 40 Quadratfuß wachsen mit einer CAGR von 5,97 % am schnellsten, angetrieben von E-Commerce-Händlern für Bettwaren, Mode und Elektronik, die Sicherheitsbestände in unmittelbarer Nähe zu Endkäufern lagern.

Da klimakontrollierte Segmente zunehmen, wandeln einige Betreiber übergroße Räume in Doppelzonenkammern oder Doppelstapel-Zwischengeschosse um, um den Ertrag pro Kubikfuß zu steigern. Nachfrageschwankungen rund um den Singles' Day und Weihnachten veranlassen eine dynamische Zuteilung, wobei die Belegung großer Räume zwei Monate vor jedem Einzelhandelsanstieg ihren Höhepunkt erreicht. Privatmieter rüsten gelegentlich für Renovierungen oder Rückführungen von Expatriates auf, doch der hauptsächliche Anwendungsfall ist nun gewerblich, was eine Verschiebung im Hongkonger Selbstlagermarkt hin zu Massengutlogistikfunktionen ankündigt.

Nach Lagertyp: Klimakontrolle entwickelt sich vom Nischenangebot zum Kernangebot

Nicht-klimakontrollierter Bestand hielt im Jahr 2025 64,06 % der Kapazität, doch temperatur- und feuchtigkeitsgeregelter Raum wächst mit 6,18 % pro Jahr schneller als die Basis. Weinhändler, Kunstinvestoren und Pharmavertreter akzeptieren einen Aufschlag von 30–40 %, um die Produktintegrität zu gewährleisten. Betreiber widmen daher ganze Etagen 12–18 °C-Tresoren und installieren Redundanzkühler und Trocknungsräder. Die Stromtarifsenkung von 2,6 % für 2026 dämpft die erhöhten Betriebskosten nur teilweise, weshalb eine granulare Energieüberwachung unerlässlich ist.

Die Größe des Hongkonger Selbstlagermarkts, die klimakontrollierten Segmenten zugeordnet ist, wird bis 2031 voraussichtlich 2,0 Millionen Quadratfuß erreichen, gestützt durch einen tiefen Pool an vermögenden Einwohnern, die sich in Peak, Mid-Levels und Repulse Bay konzentrieren. Technologische Integrationen, einschließlich IoT-Sensoren, die Benachrichtigungen an die Smartphones der Nutzer senden, rechtfertigen Premiumtarife weiter und erhöhen die Kundenbindung auf über 90 %.

Nach Eigentumsstruktur: Kapitalleichte Mietverträge verringern den Abstand zu Eigentumsstandorten

Eigentumsanlagen machten im Jahr 2025 54,19 % der Nutzfläche aus und bildeten die Kostenbasis der Betreiber dort, wo die langfristige Nachfrage unbestritten ist. Steigende Grundstücksprämien veranlassen jedoch eine Verlagerung hin zu Mietumwandlungen, die jährlich um 6,02 % wachsen. Mietlaufzeiten erstrecken sich in der Regel über drei bis sechs Jahre mit schrittweisen Mieterhöhungen von 5 % alle zwei Jahre, was agilen Betreibern ermöglicht, aus leistungsschwachen Stadtteilen auszusteigen.

Eigene Einrichtungen dominieren den Kernbereich von Hongkong Island, wo das Leerstandsrisiko vernachlässigbar ist. Gemietete Flotten florieren in Kowloon East, Tsuen Wan und Yuen Long, wobei sie mitunter ganze Fabriketagen im Rahmen von Managementverträgen übernehmen, die Umsatzbeteiligungsklauseln mit dem Vermieter beinhalten. Das Modell spiegelt die Franchise-Ökonomie des Hongkonger Gastgewerbes wider und unterstreicht, wie operative Kompetenz, Marke und Technologie den Immobilienbesitz im sich entwickelnden Hongkonger Selbstlagermarkt übertreffen.

Geografische Analyse

Kowloon East bleibt die wichtigste Angebotsquelle für den Hongkonger Selbstlagermarkt und beherbergt bis Mitte 2025 über die Hälfte der genehmigten Revitalisierungsprojekte. Veraltete Fabriken in Kwun Tong, Kowloon Bay und San Po Kong bieten hohe Deckenhöhen, die für Zwischengeschoss-Nachrüstungen geeignet sind, und die Nähe zu dicht besiedelten Mittelklassevierteln sorgt für Laufkundschaft. Die Mieten stiegen 2025 in diesen Bezirken um 15–20 %, da Selbstlager, Rechenzentren und Kreativstudios um dieselbe Geschossfläche konkurrierten. Obwohl die Sanierungsaktivitäten die Kosten erhöhen, professionalisieren sie gleichzeitig die Objekte, bringen sie in Einklang mit den Brandschutzanforderungen gemäß Cap. 572 und erweitern das investierbare Universum für institutionelles Kapital.

Die Hongkong-Insel zeigt ein gegenteiliges Bild: Minimaler Leerstand und begrenzte Industriezonierung zwingen Betreiber dazu, Mischnutzungstürme zu Premiummieten zu mieten. Die Knappheit treibt die klimakontrollierte Durchdringung auf ihr höchstes Niveau, wobei die Auslastung in Mid-Levels, Peak und Western District 90 % übersteigt. Privatmieter dominieren diese Standorte, und Wartelisten bestehen trotz höherer Tarife, was den eingebetteten Mikrowohndruck bestätigt.

Die Neuen Territorien bieten Spielraum für die Aufnahme großer Einheiten. Lagerkomplexe in Tsuen Wan, Sha Tin und Yuen Long profitieren von der LKW-Zugänglichkeit und niedrigeren Grundstückspreisen und ziehen E-Commerce-Unternehmen an, die Retouren und Sicherheitsbestände lagern. Die Ausschreibung in Hung Shui Kiu im Oktober 2024 signalisiert ein schrittweises Angebotswachstum, doch die vorgeschriebene Zuteilung für verdrängte Brownfield-Mieter schränkt die vollständig gewerbliche Nutzung ein. Einrichtungen in Grenzbezirken sehen sich auch einer Preisunterbietung durch Shenzhen-Betreiber ausgesetzt, die Schließfächer zu 1 CNY (USD 0,14) täglich anbieten; doch grenzüberschreitende Zollhürden und enge Größenbeschränkungen verhindern einen massenhaften Abfluss. Nettowirkung: Die Geografie prägt die Preisstrategie und den Ausstattungsmix und zwingt Mehrstandortbetreiber dazu, Formate bezirksweise im gesamten Hongkonger Selbstlagermarkt anzupassen.

Wettbewerbslandschaft

Rund 420 aktive Einrichtungen machen den Hongkonger Selbstlagermarkt mäßig fragmentiert, wobei keine einzelne Marke einen Portfolioanteil von mehr als 10 % überschreitet. Storefriendly, SC Storage und Apple Storage führen das Ranking nach Standortanzahl an, nachdem sie die Brandschutzkontrollen nach 2016 durch umfangreiche Nachrüstungsinvestitionen überstanden haben. Storefriendlys HKD 7,8 Millionen (USD 1 Million) teurer Weinkeller in Lai Chi Kok ist ein Beispiel für Premium-Diversifizierung. Apple Storage feierte im Februar 2025 sein 20-jähriges Bestehen mit der Eröffnung von fünf neuen Filialen und bekräftigte das Ziel von mehr als 180 Standorten bis 2028, was eine aggressive Netzwerkerweiterung unterstreicht.

RedBox Storage differenziert sich durch tiefe Proptech-Integration und gewann 2025 zwei Self Storage Awards Asia für Kundenerfahrung und Mehrstandort-Exzellenz. Das im Oktober 2025 eingeführte Red-Vault-Hochsicherheitsformat kombiniert biometrischen Zugang und verstärkte Stahlräume mit einem Aufschlag von 40–50 % und richtet sich an vermögende und gewerbliche Dokumentenkunden. Proptech-gesteuertes Revenue Management, dynamische Preisgestaltung und App-basiertes Onboarding erhöhen die Leistungsanforderungen und setzen alteingesessene unabhängige Betreiber unter Druck, aufzurüsten oder auszuscheiden.

Chancen in unerschlossenen Bereichen drehen sich um ESG-Logistik, verteilte Auftragsabwicklung für grenzüberschreitenden E-Commerce und Ultra-Premium-Verwahrung. Nur wenige bestehende Betreiber bieten Palettendocks, Bestandsscans oder ESG-Berichtsdashboards an, was Margen ungenutzt lässt. SAFE-Zertifizierung und strenge Brandschutzvorschriften fungieren nun als faktische Markteintrittsbarrieren, verlangsamen den Aufbau neuer Standorte, stärken jedoch die Markenglaubwürdigkeit bei risikoaversen Nutzern. Das Ergebnis ist eine schrittweise Konsolidierungstendenz, da Skalierung, Sicherheits-Compliance und digitale Bequemlichkeit den Erfolg im Hongkonger Selbstlagermarkt definieren.

Marktführer im Hongkonger Selbstlagermarkt

Storefriendly Self Storage Group Limited

SC Storage Group Limited

Tai Yau Storage Group Limited (Apple Storage)

Cube Self Storage Hong Kong Limited

Red Box Storage (Hong Kong) Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CLP Power bestätigte eine durchschnittliche Nettotarifsenkung von 2,6 % auf HKD 140,6 (USD 19,9) Cent pro Kilowattstunde für das Jahr, was den Betriebskostendruck auf klimakontrollierte Schließfächer leicht mindert.

- Oktober 2025: RedBox Storage führte die Premium-Stufe Red Vault mit biometrischem Zugang und 24/7-Videoüberwachung ein und berechnet 40–50 % über den Standardtarifen.

- September 2025: Storefriendly eröffnete einen HKD 7,8 Millionen (USD 1 Million) teuren klimakontrollierten Weinkeller mit 177 Einheiten in Lai Chi Kok.

- Mai 2025: RedBox Storage feierte sein zehnjähriges Bestehen mit einem Kundenwertschätzungs-Pop-up, das 800 neue Fünf-Sterne-Google-Bewertungen generierte.

Berichtsumfang des Hongkonger Selbstlagermarkts

Selbstlagereinrichtungen bieten Menschen Zugang zu Mietflächen für die Lagerung von Haushalts- oder Geschäftsgegenständen. Mietverträge für Lagerflächen, oft als Lagereinheiten bezeichnet, sind monatlich kündbare Vereinbarungen. Selbstlagerung gibt dem Nutzer eine wesentlich größere Kontrolle als Vollservice-Lageroptionen, die den Zugang des Kunden zu seinen Gegenständen einschränken und eine Abhängigkeit vom Lageranbieter für deren Pflege und Verwaltung schaffen.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum stützen. Die Studie erfasst die Anzahl der Einrichtungen und die gesamte vermietbare Fläche und fasst die Endnutzer zusammen. Darüber hinaus liefert die Studie Trends im Selbstlagermarkt sowie wichtige Anbieterprofile.

Der Bericht über den Hongkonger Selbstlagermarkt ist segmentiert nach Endnutzer (Privat und Geschäftlich), Lagergröße (Kleine und mittlere Einheiten (unter 40 Quadratfuß), Große Einheiten (über 40 Quadratfuß) und mehr), Lagertyp (Klimakontrolliert und Nicht-klimakontrolliert), Eigentumsstruktur (Eigentum und Miete). Die Marktprognosen werden in Volumen (Millionen Quadratfuß) angegeben.

| Privat |

| Geschäftlich |

| Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) |

| Sonstige Lagergrößen, Schließfächer/Doppelstapelung |

| Klimakontrolliert |

| Nicht-klimakontrolliert |

| Eigentum |

| Miete |

| Nach Endnutzer | Privat |

| Geschäftlich | |

| Nach Lagergröße | Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) | |

| Sonstige Lagergrößen, Schließfächer/Doppelstapelung | |

| Nach Lagertyp | Klimakontrolliert |

| Nicht-klimakontrolliert | |

| Nach Eigentumsstruktur | Eigentum |

| Miete |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Selbstlagerfläche in Hongkong bis 2031 sein?

Es wird prognostiziert, dass sie 5,68 Millionen Quadratfuß erreichen wird, was einer CAGR von 5,87 % ab 2026 entspricht.

Welcher Bezirk bietet die größte Pipeline an Umwandlungsmöglichkeiten?

Kowloon East, insbesondere Kwun Tong und Kowloon Bay, hält über die Hälfte der genehmigten Revitalisierungsprojekte.

Was treibt die gewerbliche Nutzung von Lagereinheiten an?

E-Commerce-Fulfillment-Anforderungen und das Abfallgebührengesetz von 2024, das Unternehmen dazu ermutigt, Gegenstände zur Wiederverwendung zu lagern.

Warum wachsen klimakontrollierte Schließfächer schneller als Standardräume?

Wein-, Kunst- und Pharmakunden zahlen Aufschläge von 30–40 % für stabile Temperatur und Luftfeuchtigkeit, was die Nachfrage mit einer CAGR von 6,18 % steigert.

Wie hat die Regulierung die Marktstruktur seit 2016 geprägt?

Obligatorische Brandschutz-Nachrüstungen mit Kosten von HKD 1.000 pro Quadratfuß haben kleinere Betreiber verdrängt und den Marktanteil bei kapitalstarken Ketten konsolidiert.

Welche Technologiefunktionen beeinflussen die Kundenwahl heute am stärksten?

Schlüsselloser Smartphone-Zugang, IoT-Überwachung und dynamische Preisgestaltungsmodule steigern die Auslastung und den Umsatz in führenden Einrichtungen.

Seite zuletzt aktualisiert am: