Marktgröße und Marktanteil der Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 120.65 Milliarden US-Dollar |

| Marktgröße (2031) | 154.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Prozessautomatisierung von Mordor Intelligence

Die Marktgröße für Prozessautomatisierung wird voraussichtlich von 114,84 Milliarden USD im Jahr 2025 und 120,65 Milliarden USD im Jahr 2026 auf 154,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,13 % zwischen 2026 und 2031 entspricht. Die Wachstumskurve spiegelt einen breiten Wandel von reaktiver Wartung hin zu prädiktiven, softwaredefinierte Steuerungsarchitekturen wider, die künstliche Intelligenz am Edge einbetten. Investitionsbudgets verlagern sich weg von zyklischen Hardware-Ersetzungen hin zu abonnementbasierten Fertigungsausführungsplattformen, die die Zeit bis zur Erkenntnisgewinnung verkürzen. Compliance-Anforderungen wie die pharmazeutische Serialisierung und die Rückgewinnung von Fackelgas in Raffinerien beschleunigen weiterhin die Einführung digitaler Zwillinge, während petrochemische Betreiber verteilte Steuerungssysteme nachrüsten, um volatile Rohstoffausbeuten zu optimieren. Die Konvergenz von Betriebstechnologie mit cloudnativer Analytik erweitert zudem die adressierbare Basis für Edge-Gateways und sichere Konnektivitätsschichten.

Wichtigste Erkenntnisse des Berichts

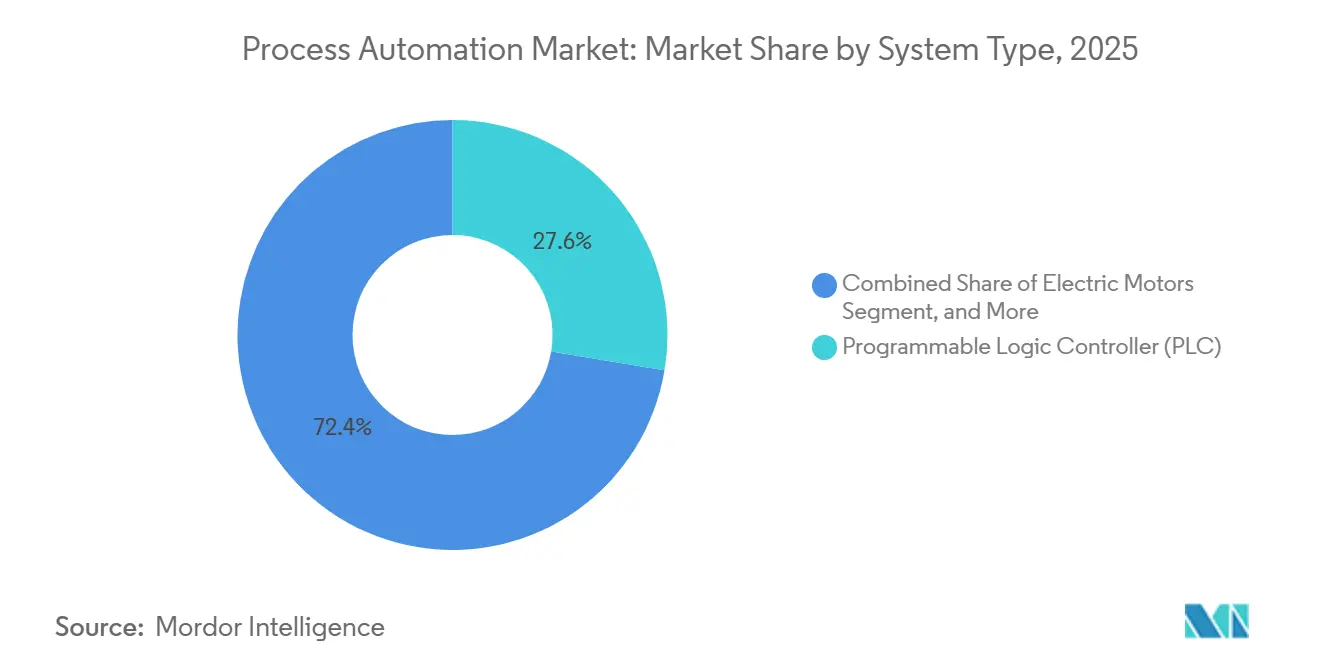

- Nach Systemtyp führten speicherprogrammierbare Steuerungen mit einem Anteil von 27,63 % am Markt für Prozessautomatisierung im Jahr 2025, während Fertigungsausführungssysteme bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen werden.

- Nach Kommunikationsprotokoll dominierten kabelgebundene Verbindungen mit einem Anteil von 63,72 % am Markt für Prozessautomatisierung im Jahr 2025, während drahtlose Installationen bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen werden.

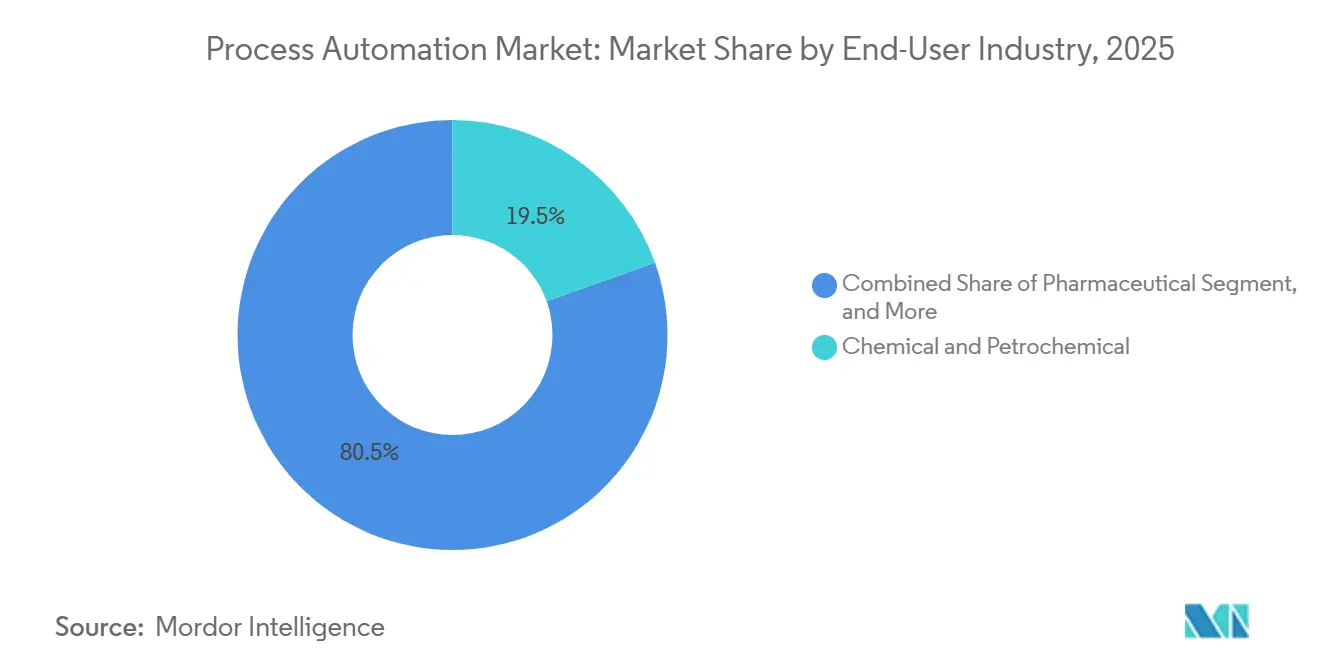

- Nach Endverbraucherbranche hielten Chemie- und Petrochemieanlagen im Jahr 2025 einen Anteil von 19,53 % am Markt für Prozessautomatisierung, und das Pharmasektor entwickelt sich über denselben Zeitraum mit einer CAGR von 5,32 %.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 70,81 % des Marktes für Prozessautomatisierung auf lokale Installationen, während Cloud-Architekturen bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen werden.

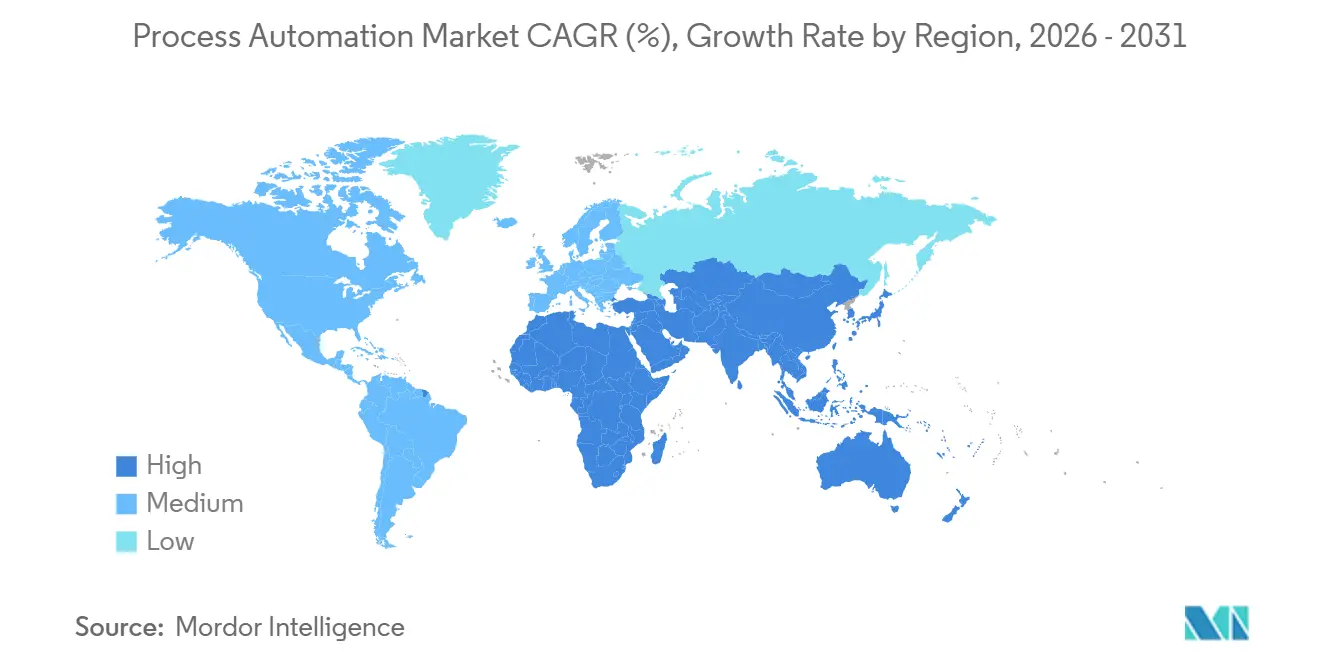

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 33,28 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 5,44 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Prozessautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Robotik | +0.7% | Global, asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Wachsende Betonung von Energieeffizienz und Kostensenkung | +0.8% | Europa und Nordamerika, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen des industriellen Internets der Dinge (IIoT) | +0.9% | Global, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sicherheitsautomatisierungssystemen | +0.6% | Global, strenge Anforderungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg KI-gesteuerter Plattformen für vorausschauende Wartung | +0.8% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum im Hochlauf | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck in Richtung CO₂-neutraler Fertigung | +0.7% | Europa führend, Nordamerika und asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Robotik

Die Installationen von Industrierobotern erreichten im Jahr 2024 553.052 Einheiten, wobei der asiatisch-pazifische Raum 73 % der Installationen ausmachte.[1]Internationaler Verband der Robotik, "Weltrobotik 2025 – Industrieroboter," IFR.org Kollaborative Roboter übernehmen heute den Umgang mit Gefahrstoffen und aseptische Abfüllvorgänge, reduzieren ergonomische Verletzungen und gewährleisten gleichzeitig die Einhaltung strenger Expositionsgrenzwerte. Fachkräftemangel in abgelegenen petrochemischen Standorten veranlasst Betreiber dazu, mit maschineller Bildverarbeitung ausgestattete Roboter für die Flanschinspektionen und Ventilbetätigung einzusetzen. Eine gemeinsame Studie ergab, dass die Kombination von Robotik mit digitalen Zwillingssimulationen die Anlaufzeit für neue Produkte um 22 % beschleunigt. Erste Pilotprojekte mit humanoiden Robotern in pharmazeutischen Reinräumen sind im Gange, wobei die Roboter Gegenstände zwischen Isolatoren bewegen, ohne die Klasse-A-Bedingungen zu verletzen.

Wachsende Betonung von Energieeffizienz und Kostensenkung

Die Europäische Union hat 150 Milliarden EUR (169,5 Milliarden USD) für die Dekarbonisierung der Schwerindustrie bis 2040 bereitgestellt und finanziert dabei ausdrücklich Modernisierungen wie Frequenzumrichter.[2]Europäische Union, "Sauberes Industrieabkommen," Europa.eu Das Energieministerium der Vereinigten Staaten identifizierte die Prozesswärme als 68 % des Energieverbrauchs in der Fertigung und empfahl modellprädiktive Regelung für Öfen. Laut Herstellerangaben haben Installationen KI-gesteuerter Wärmemanagementsoftware den Erdgasverbrauch um 14 % gesenkt und sich in weniger als 18 Monaten amortisiert. Integrierte Energiemanagementsysteme, die direkt mit verteilten Steuerungsnetzwerken verbunden sind, haben im Vergleich zu eigenständigen Plattformen Einsparungen bei den Betriebskosten von 19 % erzielt.

Aufkommen des industriellen Internets der Dinge (IIoT)

IIoT-Architekturen entwickeln sich von Sterntopologien zu Edge-Fog-Hierarchien, die Sensordaten lokal vorverarbeiten, Cloud-Übertragungskosten drastisch senken und Steuerungsschleifen mit einer Latenz von unter 50 Millisekunden ermöglichen.[3]Institut für Elektro- und Elektronikingenieure, "Edge Computing für industrielles IoT: Ein Überblick," Ieee.org Privates 5G bildet nun die Grundlage für autonome Fahrzeuge in intelligenten Fabriken, wobei im März 2025 eine Vorzeigeinstallation vorgestellt wurde. Zeitkritische Netzwerkstandards ermöglichen deterministisches Ethernet sowohl für Sicherheits- als auch für Analyseverkehr, validiert durch Multi-Hersteller-Testumgebungen. Hybride kabelgebundene und drahtlose Frameworks sind daher für den Markt für Prozessautomatisierung zunehmend realisierbar und ermöglichen die Koexistenz mobiler Sensoren mit älteren Feldbus-Anlagen.

Nachfrage nach Sicherheitsautomatisierungssystemen

Die regulatorische Kontrolle verschärft sich, nachdem Unfalluntersuchungen ergaben, dass 23 % der schwerwiegenden chemischen Freisetzungen auf eine unzureichende Unabhängigkeit der Sicherheitsebenen zurückzuführen sind. Die aktualisierte ISA-84-Richtlinie betont Prüfintervalle, die auf probabilistischen Risikoabschätzungen basieren, was die Nachfrage nach intelligenten Stellungsreglern und Teilhub-Prüfventilen ankurbelt. Schlüsselfertige Sicherheits-SPS-Plattformen, die sich nahtlos in verteilte Steuerungssysteme integrieren lassen, gewinnen weiterhin Aufträge in hochgefährlichen Projekten; ein Anbieter sicherte sich im Jahr 2024 Verträge für 12 LNG-Terminals.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalbedarf und Integrationsaufwand | −0.5% | Global, besonders ausgeprägt bei Bestandsanlagen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in OT-Netzwerken | −0.4% | Global, erhöht in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischem Automatisierungsfachpersonal | −0.3% | Nordamerika und Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme bei bestehenden Bestandsanlagen | −0.3% | Global, konzentriert in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalbedarf und Integrationsaufwand

Automatisierungsprojekte in Bestandsanlagen überschreiten routinemäßig die Budgets um 30–40 % aufgrund unvorhergesehener Protokollkonflikte, was dazu führt, dass 62 % der nordamerikanischen Anlagen Kapitalengpässe als Hindernis nennen, trotz attraktiver Amortisationszeiten. Multi-Hersteller-Umgebungen verstärken die Komplexität, und die Stundensätze für Systemintegratoren sind seit 2024 um 18 % gestiegen. Betreiber wägen Cloud-Abonnements ab, die Investitionsausgaben in Betriebsausgaben umwandeln, doch in Ländern mit strengen Datensouveränitätsregeln bleibt die Skepsis bestehen.

Cybersicherheitsschwachstellen in OT-Netzwerken

Im Jahr 2025 gaben Bundesbehörden 47 Warnmeldungen zu Schwachstellen in industriellen Steuerungssystemen heraus. Vierzehn verschiedene Bedrohungsgruppen zielen aktiv auf Betriebstechnologie ab und stellen erhebliche Risiken für kritische Infrastrukturen dar. Bemerkenswert ist, dass nur 34 % der Standorte eine robuste IT-OT-Segmentierung implementiert haben, was die Mehrheit potenziellen Cyberbedrohungen aussetzt. Darüber hinaus stehen viele Einrichtungen, die bereits unter Budgetdruck stehen, vor einer schwierigen finanziellen und betrieblichen Situation. Häufige Hardware-Ersetzungen sind oft erforderlich, da ältere speicherprogrammierbare Steuerungen nicht in der Lage sind, moderne Verschlüsselungsstandards zu unterstützen, was die Ressourcen und die betriebliche Effizienz weiter belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Fertigungsausführungssysteme gewinnen an Bedeutung, da Echtzeit-Rückverfolgbarkeit unverzichtbar wird

Fertigungsausführungssysteme verzeichneten die schnellste Wachstumsdynamik im Markt für Prozessautomatisierung und expandierten mit einer CAGR von 5,29 %, da die Rückverfolgbarkeit von Seriennummern und die Chargenabstammung in der Pharmaindustrie und der Lebensmittelproduktion von optional zu obligatorisch werden. Speicherprogrammierbare Steuerungen sichern ihren Marktanteil von 27,63 % in zentralen Motor- und Ventilregelkreisen, sehen sich jedoch einem Preisdruck durch softwaredefinierte Steuerung ausgesetzt, die zunehmend an Bedeutung gewinnt.

Verteilte Steuerungssysteme bleiben in kontinuierlichen Betrieben wie der Raffinierung unverzichtbar, wo Hunderte von Regelkreisen einen einheitlichen Historienzugriff und eine Alarmrationalisierung erfordern. Supervisory-Control-and-Data-Acquisition-Plattformen decken geografisch verteilte Pipelines und Wasserversorgungsunternehmen ab, während Edge-native Mensch-Maschine-Schnittstellen auf Tablets und AR-Headsets die Arbeitsbelastung der Bediener reduzieren. Siemens' einheitliche PCS-neo-Version veranschaulicht den Drang, Steuerungs- und Sicherheitsfunktionen auf einem virtualisierten Backbone zu konsolidieren, wodurch der Platzbedarf für Schaltschränke verringert und die Ersatzteilhaltung vereinfacht wird.

Nach Kommunikationsprotokoll: Drahtlos gewinnt an Bedeutung, da privates 5G reift

Kabelgebundenes Ethernet, Feldbus und Glasfaserverbindungen hielten im Jahr 2025 mit 63,72 % einen dominanten Anteil am Markt für Prozessautomatisierung, dank deterministischer Latenz und elektromagnetischer Immunität. Drahtlose Verbindungen werden voraussichtlich mit einer CAGR von 5,18 % wachsen, angetrieben durch die Einführung privater 5G-Slices. Diese Slices bieten garantierte Servicelevel von unter 10 Millisekunden, die für die Aktivierung fortschrittlicher Anwendungen wie mobile Robotik und Augmented-Reality-Wartung entscheidend sind.

WirelessHART und ISA100.11a unterstützen die Nachrüstung von Bestandsanlagen ohne Neuverkabelung und bieten Migrationspfade, die für kostenbewusste Betreiber attraktiv sind. Zeitkritische Netzwerke überbrücken kabelgebundene und drahtlose Domänen, indem sie Endpunkte innerhalb von Mikrosekunden synchronisieren, validiert in einer herstellerübergreifenden Testumgebung, die Servo-Klasse-Leistung lieferte. Verschärfte Cybersicherheitsanforderungen bedeuten, dass drahtlose Knoten nun mit WPA3-Verschlüsselung und integriertem Zertifikatsmanagement ausgeliefert werden, was die wahrgenommene Lücke zwischen Kupfer und Funk verringert.

Nach Endverbraucherbranche: Pharmasektor beschleunigt sich durch kontinuierliche Fertigung

Chemie- und Petrochemieanlagen hielten im Jahr 2025 einen Marktanteil von 19,53 % am Markt für Prozessautomatisierung, gestützt durch große installierte Basen von Reaktoren, Crackern und Destillationsanlagen. Digitale Zwillingsüberlagerungen sind nun darauf ausgelegt, die Rohstoffvolatilität effektiv zu modellieren und ermöglichen minutengenaue Sollwertanpassungen in Echtzeit. Diese Anpassungen verbessern die betriebliche Effizienz durch Ausbeuteoptimierung und messbare Reduzierungen der CO₂-Emissionen.

Für den Pharmasektor wird bis 2031 eine CAGR von 5,32 % prognostiziert, angetrieben durch die Leitlinien der US-amerikanischen Arzneimittelbehörde zur Förderung der kontinuierlichen Fertigung. Kontinuierliche Linien integrieren Prozessanalytiktechnologie und Echtzeit-Freigabetests, was schnelle Datenhistorien und sichere Cloud-Replikation erfordert. Wasserversorgungsunternehmen, Zellstoffmühlen und Lebensmittelverarbeiter folgen diesem Beispiel, wenn auch mit unterschiedlichen Compliance-Zeitplänen, die das Investitionstempo modulieren.

Nach Bereitstellungsmodus: Cloud gewinnt an Boden, da hybride Architekturen sich als tragfähig erweisen

Im Jahr 2025 entfielen auf lokale Konfigurationen ein erheblicher Anteil von 70,81 % am Markt für Prozessautomatisierung, was hauptsächlich auf anhaltende Bedenken hinsichtlich Latenz und Datenverwaltung zurückzuführen ist. Gleichzeitig werden hybride Topologien schnell eingeführt, was zu einer prognostizierten CAGR von 5,22 % für Cloud-Bereitstellungen beiträgt. Dieses Wachstum wird durch die Implementierung von Edge-Gateways unterstützt, die große Mengen an Sensordaten effizient verarbeiten und nur die relevantesten Erkenntnisse zur weiteren Analyse übertragen.

Globale Cloud-Hyperscaler haben umfassende gebündelte Referenzarchitekturen eingeführt, die darauf ausgelegt sind, Daten sowohl während der Übertragung als auch im Ruhezustand zu verschlüsseln. Diese Lösungen helfen dabei, die Prüfungskonformität für Einrichtungen zu optimieren, die nach IEC-62443-Standards betrieben werden. Obwohl europäische Datensouveränitätsvorschriften den Einsatz regionaler Knoten erfordern, erfüllt die Bereitstellung verteilter Edge-Cluster die meisten latenzkritischen betrieblichen Anforderungen effektiv. Gleichzeitig ermöglichen diese Cluster die nahtlose Integration skalierbarer und fortschrittlicher Analysefähigkeiten im Hintergrund.

Geografische Analyse

Nordamerika trug im Jahr 2025 33,28 % des Umsatzes bei, gestützt durch petrochemische Nachrüstungen entlang der Golfküste und SCADA-Modernisierungen bei Wasserversorgungsunternehmen, die durch das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze finanziert wurden. Ein reifender installierter Bestand an Steuerungssystemen aus den 1990er Jahren nähert sich dem Ende des Supports und treibt Ersetzungen an, die verschlüsselte Protokolle und Zero-Trust-Segmentierung beinhalten. Kanadas Ölsandbetreiber wenden Edge-Analytik auf die dampfunterstützte Schwerkraftentwässerung an und reduzieren den Erdgasbedarf, wenn die Henry-Hub-Preise über 3 USD pro MMBtu steigen. Mexikos Luft- und Raumfahrt- sowie Automobilcluster setzen Fertigungsausführungssysteme für die Rückverfolgbarkeit von Ursprungsregeln im Rahmen des USMCA-Rahmens ein.

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 5,44 % wachsen, angetrieben durch Chinas 14. Fünfjahresplan, der bereits mehr als 2.100 Leuchtturmfabriken zertifiziert hat. Indiens produktionsgebundene Anreize subventionieren die Automatisierung in der Pharma- und Lebensmittelindustrie und beschleunigen die Einführung bei kleinen und mittleren Unternehmen. Japans Vision der Gesellschaft 5.0 nutzt kollaborative Roboter und AR-Headsets, um dem Arbeitskräftemangel in einer Bevölkerung entgegenzuwirken, die zu 29 % über 65 Jahre alt ist. Südkoreas Halbleiterfabriken implementieren fortschrittliche Prozessregelung bei 3-Nanometer-Knoten und demonstrieren, dass deterministischer Regelkreisabschluss auf konvergierten Ethernet-Backbones erreichbar ist.

Europa setzt Energieüberwachungs- und Cybersicherheits-by-Design-Mandate über das Saubere Industrieabkommen und den Entwurf des Gesetzes über Cyberresilienz durch. Deutschlands Haushalt 2025 leitet 10 Milliarden EUR (11,3 Milliarden USD) in Frequenzumrichter und Wärmerückgewinnungssysteme. Der Fortgeschrittene Fertigungsplan des Vereinigten Königreichs bietet Innovationsdarlehen für digitale Zwillinge mit dem Ziel, bis 2040 eine netto-null-Fertigung zu erreichen. Südamerika, der Nahe Osten und Afrika hinken beim installierten Bestand hinterher, beherbergen jedoch Megaprojekte wie Saudi-Arabiens NEOM und Brasiliens Tiefsee-Presalzfelder, die von Anfang an IEC-62443-Konformität vorschreiben.

Wettbewerbslandschaft

Der Markt für Prozessautomatisierung ist mäßig konzentriert: Die fünf größten Anbieter ABB, Siemens, Schneider Electric, Emerson Electric und Rockwell Automation halten zusammen etwa 40 % des globalen Umsatzes. Jeder etablierte Anbieter schwenkt auf Software-als-Dienst-Preisgestaltung um und bündelt Analytik, Fernsupport und Cybersicherheits-Patches in mehrjährige Abonnements, die die Kundenbindung vertiefen. Rockwells FactoryTalk-Hub und Siemens' Industrial Operations X sind Vorzeigeprodukte dieses Wandels und bieten Low-Code-Workflow-Designer und Git-native Versionskontrolle.

Mittelständische Herausforderer wie Beckhoff Automation und WAGO beschleunigen die Einführung bei kostenbewussten kleinen und mittleren Unternehmen mit PC-basierten Steuerungen, die handelsübliche Siliziumchips nutzen. Die Patentaktivität in den Jahren 2024–2025 zeigt einen Anstieg bei Edge-KI-Inferenzchips, die für den Betrieb bei −40 °C bis +85 °C gehärtet sind, was neue Möglichkeiten für On-Sensor-Analytik ohne Backhaul-Latenz eröffnet. Anbieter, die Inbetriebnahme, Bedienertraining und verwaltete Cybersicherheitsdienste bündeln, übertreffen konsequent reine Hardware-Angebote, da Anlagenleiter zunehmend die Gesamtbetriebskosten statt des Listenpreises bewerten.

Interoperabilität ist der primäre Weißraum: Protokoll-Gateways, die PROFIBUS, Modbus und EtherNet/IP überbrücken, ohne einzelne Fehlerpunkte einzuführen, erzielen Premiumpreise. Die IEC-62443-Zonen-und-Kanal-Segmentierung ist nun ein obligatorisches Kriterium in Ausschreibungsspezifikationen, wobei Anbieter darum wetteifern, Produkte über mehrere Profile hinweg zu zertifizieren. Start-ups, die softwaredefinierte Steuerung befürworten, versprechen portable Logik über Herstellerökosysteme hinweg und sprechen damit Betreiber an, die proprietäre Abhängigkeiten satt haben, doch Nachweise in Umgebungen mit Sicherheitsintegritätsstufe 3 sind nach wie vor selten.

Marktführer der Prozessautomatisierungsbranche

ABB Ltd.

Dassault Systemes SE

Eaton Corporation plc

Emerson Electric Co.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens verpflichtete sich, 2 Milliarden EUR (2,26 Milliarden USD) zu investieren, um sein Elektronikwerk Amberg zu erweitern und dabei generative KI-Inspektion und autonome Materialhandhabung zu integrieren.

- November 2025: Schneider Electric schloss die Übernahme der Planon Group für 1,8 Milliarden EUR (2,03 Milliarden USD) ab und erweiterte damit EcoStruxure in das Facility Management.

- Oktober 2025: ABB ging eine Partnerschaft mit Covariant ein, um KI-Grundlagenmodelle in Industrieroboter für adaptive pharmazeutische Verpackung einzubetten.

- September 2025: Rockwell Automation stellte FactoryTalk Design Studio 2.0 vor, eine cloudnative kollaborative Engineering-Suite.

Globaler Berichtsumfang des Marktes für Prozessautomatisierung

Der Marktbericht zur Prozessautomatisierung ist segmentiert nach Systemtyp (Supervisory Control and Data Acquisition (SCADA), Speicherprogrammierbare Steuerung (SPS), Verteiltes Steuerungssystem (DCS), Fertigungsausführungssystem (MES), Ventile und Aktuatoren, Elektromotoren, Mensch-Maschine-Schnittstelle (HMI), Prozesssicherheitssysteme, Sensoren und Transmitter, Sonstige Systemtypen), Kommunikationsprotokoll (kabelgebundenes Protokoll und drahtloses Protokoll), Endverbraucherbranche (Chemie und Petrochemie, Papier und Zellstoff, Wasser- und Abwasserbehandlung, Energie und Versorgungsunternehmen, Öl und Gas, Pharmazeutika, Lebensmittel und Getränke, Sonstige Endverbraucherbranchen), Bereitstellungsmodus (vor Ort und cloudbasiert) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Supervisory Control and Data Acquisition (SCADA) |

| Speicherprogrammierbare Steuerung (SPS) |

| Verteiltes Steuerungssystem (DCS) |

| Fertigungsausführungssystem (MES) |

| Ventile und Aktuatoren |

| Elektromotoren |

| Mensch-Maschine-Schnittstelle (HMI) |

| Prozesssicherheitssysteme |

| Sensoren und Transmitter |

| Sonstige Systemtypen |

| Kabelgebundenes Protokoll |

| Drahtloses Protokoll |

| Chemie und Petrochemie |

| Papier und Zellstoff |

| Wasser- und Abwasserbehandlung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Vor Ort |

| Cloudbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Systemtyp | Supervisory Control and Data Acquisition (SCADA) | |

| Speicherprogrammierbare Steuerung (SPS) | ||

| Verteiltes Steuerungssystem (DCS) | ||

| Fertigungsausführungssystem (MES) | ||

| Ventile und Aktuatoren | ||

| Elektromotoren | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Prozesssicherheitssysteme | ||

| Sensoren und Transmitter | ||

| Sonstige Systemtypen | ||

| Nach Kommunikationsprotokoll | Kabelgebundenes Protokoll | |

| Drahtloses Protokoll | ||

| Nach Endverbraucherbranche | Chemie und Petrochemie | |

| Papier und Zellstoff | ||

| Wasser- und Abwasserbehandlung | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Prozessautomatisierung bis 2031 erreichen?

Der Markt für Prozessautomatisierung wird voraussichtlich bis 2031 einen Wert von 154,92 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,44 % wachsen, dem schnellsten unter allen Regionen.

Welcher Systemtyp expandiert am schnellsten?

Fertigungsausführungssysteme werden voraussichtlich eine CAGR von 5,29 % verzeichnen, da Echtzeit-Rückverfolgbarkeit obligatorisch wird.

Wie groß ist das kabelgebundene Segment innerhalb der aktuellen Architekturen?

Kabelgebundene Protokolle hielten im Jahr 2025 63,72 % des Umsatzes und spiegeln die Präferenz für deterministische Latenz wider.

Warum beschleunigt sich die Cloud-Einführung in Industrieanlagen?

Hybride Edge-Cloud-Modelle senken den anfänglichen Kapitalbedarf, ermöglichen skalierbare Analytik und erfüllen dennoch Latenzanforderungen, was Cloud-Bereitstellungen in Richtung einer CAGR von 5,22 % treibt.

Was ist die größte Herausforderung für eine breitere Einführung der Automatisierung?

Hoher anfänglicher Kapitalaufwand und Integrationsaufwand, insbesondere in Bestandsanlagen, bleiben die primären Hindernisse trotz attraktiver Amortisationszeiten.

Seite zuletzt aktualisiert am: