Marktgröße und Marktanteil für Selbstinjektionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

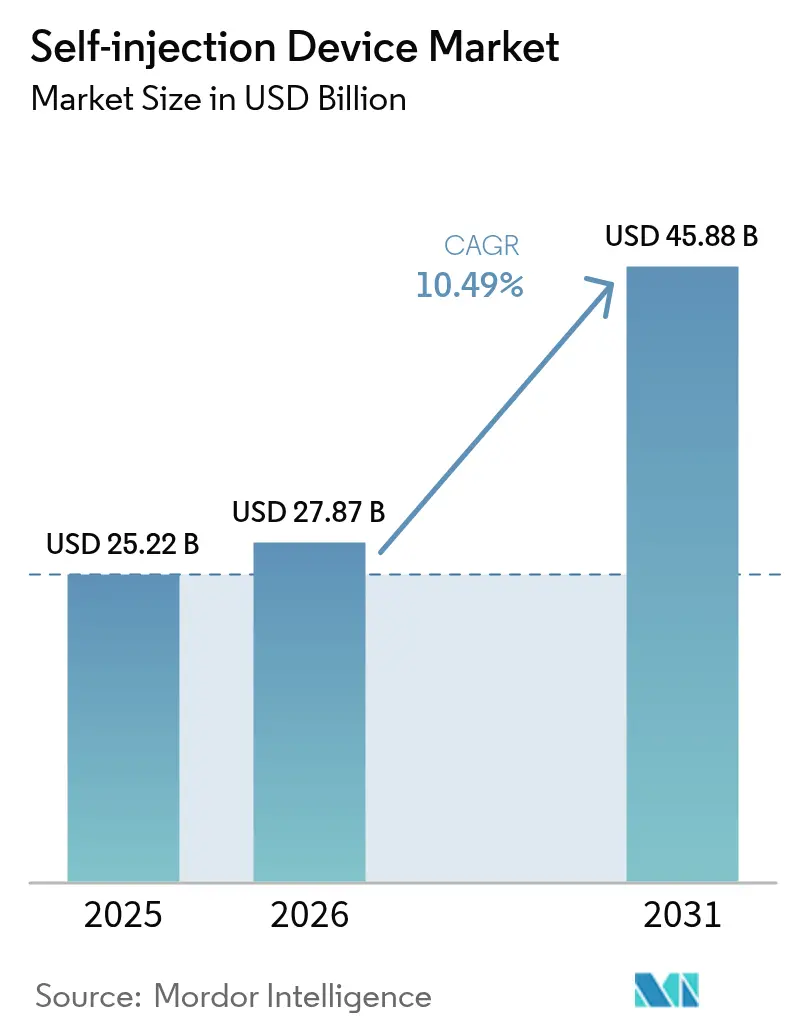

| Marktgröße (2026) | 27.87 Milliarden US-Dollar |

| Marktgröße (2031) | 45.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Selbstinjektionsgeräte von Mordor Intelligence

Die Marktgröße für Selbstinjektionsgeräte wurde im Jahr 2025 auf 25,22 Milliarden USD geschätzt und soll von 27,87 Milliarden USD im Jahr 2026 auf 45,88 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 10,49 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf drei Säulen: die alternde Bevölkerung, die die Prävalenz chronischer Krankheiten antreibt, die biopharmazeutische Verlagerung hin zu patientenzentrierten Verabreichungsformaten sowie der Druck der Kostenträger, die Behandlung in kostengünstigeren Umgebungen zu halten. Pharmahersteller, Gerätespezialisten und Auftragshersteller erweitern ihre Kapazitäten für Glucagon-ähnliche Peptid-1 (GLP-1)-Therapien, Onkologiepräparate und andere Biologika, die für die Verabreichung zu Hause formuliert sind, was auf eine dauerhafte Nachfrage nach fortschrittlichen Injektionsplattformen hindeutet. Die regulatorische Harmonisierung – insbesondere die vereinfachten Zulassungswege der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) für Kombinationsprodukte und die sich weiterentwickelnde Medizinprodukteverordnung (MDR) der Europäischen Union – verkürzt die Genehmigungszyklen und fördert die Geräteinnovation. Gleichzeitig erweitern Biosimilar-Markteinführungen den Zugang zu Molekülen, die einst auf Infusionszentren beschränkt waren, und verlagern den Behandlungsort weiter in das Zuhause des Patienten. Novo Nordisks Fabrikprogramm im Wert von 4,1 Milliarden USD in North Carolina und die FDA-Zulassung von Hikmas Liraglutid-Biosimilar im Dezember 2024 verkörpern die doppelten Kräfte des großangelegten Kapazitätsausbaus und erschwinglicher Alternativen, die die aktuelle Expansion untermauern[1]CNBC News Desk, "Novo Nordisk to Invest $4.1 Billion in North Carolina Manufacturing Hub," cnbc.com.

Wichtigste Erkenntnisse des Berichts

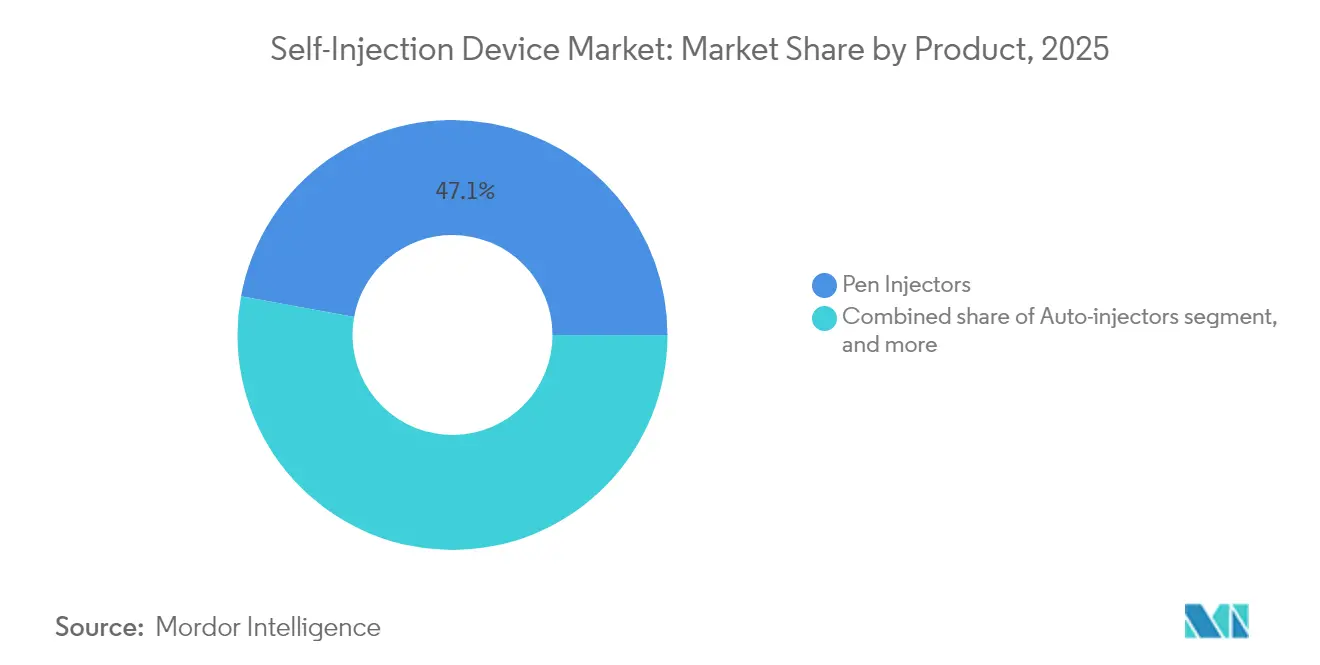

- Nach Produktkategorie hielten Pen-Injektoren im Jahr 2025 einen Marktanteil von 47,12 % bei Selbstinjektionsgeräten; tragbare Injektoren werden voraussichtlich bis 2031 mit einer CAGR von 12,21 % wachsen.

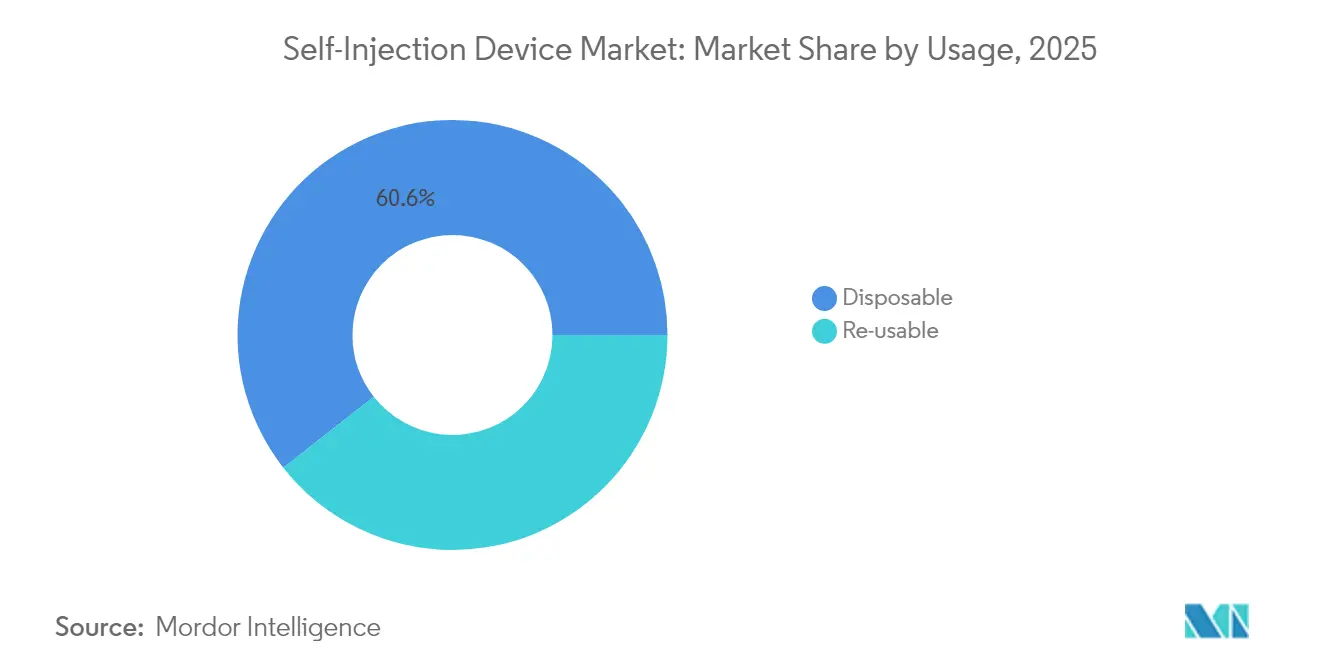

- Nach Verwendung hielten Einwegformate im Jahr 2025 einen Anteil von 60,58 % an der Marktgröße für Selbstinjektionsgeräte, während wiederverwendbare Systeme die höchste prognostizierte CAGR von 12,01 % bis 2031 verzeichnen.

- Nach Anwendung führten Diabetes und hormonelle Störungen mit einem Anteil von 46,02 % an der Marktgröße für Selbstinjektionsgeräte im Jahr 2025, während die Onkologie die schnellste CAGR von 13,09 % bis 2031 verzeichnet.

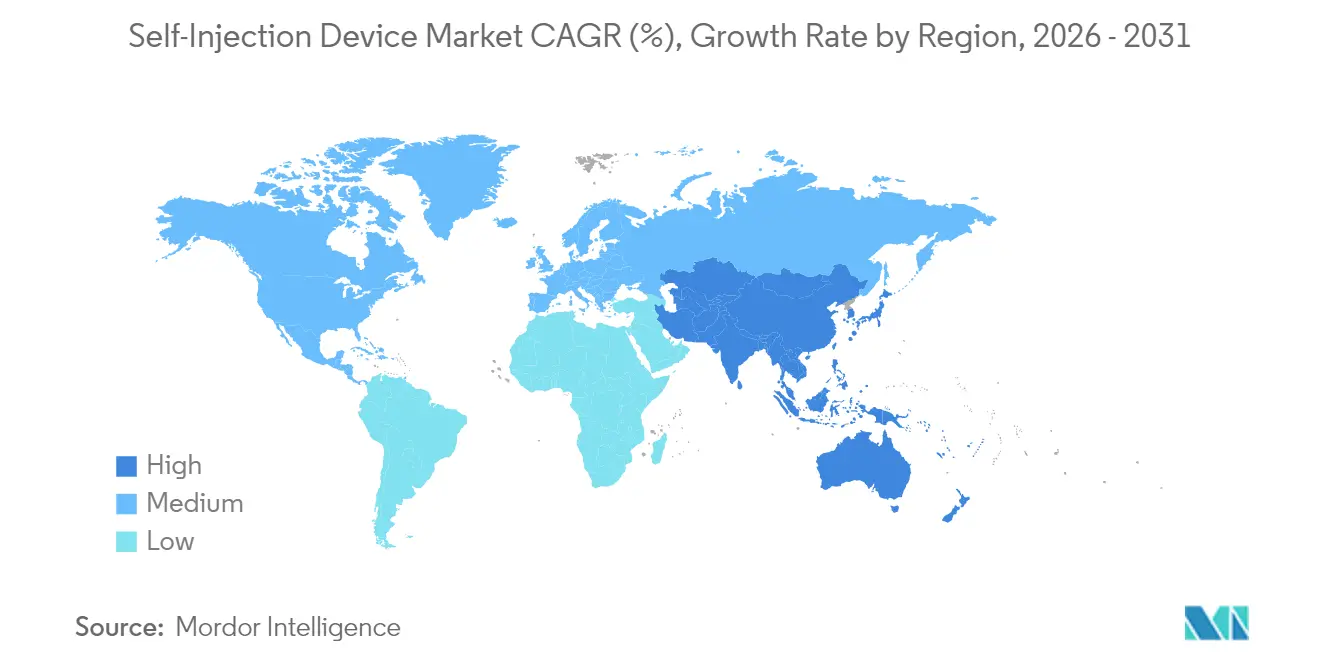

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,12 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Selbstinjektionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten | +2.1% | Global mit Schwerpunkt Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Patientenpräferenz für häusliche Gesundheitsversorgung | +1.8% | Global, angeführt von Nordamerika und Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung biologischer und biosimilarer Therapeutika | +2.3% | Nordamerika und EU; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Arzneimittel-Gerät-Kombinationstechnologien | +1.6% | Global, Forschung und Entwicklung konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Unterstützende Erstattungs- und Kostendämpfungsmaßnahmen | +1.4% | Nordamerika und EU; in Entwicklung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pharma-Medtech-Partnerschaften | +1.2% | Global, Investitionszentren in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten

Mehr als 537 Millionen Erwachsene leben mit Diabetes, und die Krebsinzidenz ist seit dem Jahr 2000 um 47 % gestiegen; diese Zahlen schaffen eine anhaltende Nachfrage nach Injektionstherapien für zu Hause. Die Zulassung von Insulets SmartAdjust im August 2024 veranschaulicht die Unterstützung der Regulierungsbehörden für automatisierte Insulinverabreichungsplattformen, die den Einrichtungsdruck verringern und gleichzeitig die Versorgung mehrerer Erkrankungen ermöglichen. Pharmazeutische Pipelines bündeln nun Wirkstoffe, die Komorbiditäten ansprechen, in einzelne hochviskose Formulierungen, die über vernetzte Autoinjektoren verabreicht werden können, was die Therapietreue verbessert und die von den Kostenträgern getragenen Kosten senkt. Die alternde Bevölkerung in Europa, Nordamerika und Teilen Asiens verstärkt den langfristigen Einfluss dieses Treibers.

Zunehmende Patientenpräferenz für häusliche Gesundheitsversorgung

Die pandemiebedingte Exposition gegenüber Telemedizin hat die Nachfrage nach Selbstverabreichungsmitteln gestärkt, die Privatsphäre und Flexibilität bieten. Coherus BioSciences' UDENYCA ONBODY kam im Februar 2024 auf den Markt und ermöglicht es Neutropenie-Patienten, einen zweiten Klinikbesuch für Pegfilgrastim zu vermeiden. Echtzeit-Überwachung der Therapietreue und Dosierungsrückmeldungen über Bluetooth-fähige Pen-Injektoren verringern Sicherheitsbedenken und entsprechen dem Wunsch der Kostenträger, die Versorgung aus Krankenhäusern zu verlagern. Jüngere Bevölkerungsgruppen, die mit digitalen Schnittstellen vertraut sind, erwarten vernetzte Geräte nun als Standard statt als Premium-Funktion, was das mittelfristige Wachstum unterstützt.

Ausweitung biologischer und biosimilarer Therapeutika

Eine aktuelle Untersuchung identifizierte 182 großvolumige subkutane Biologika – 15 % aller injizierbaren Biologika – und verdeutlicht die Nachfrage nach Plattformen, die Dosen von 2–10 mL aufnehmen können und dabei Viskositätstoleranzen von mehr als 15 cP einhalten. BDs Zusammenarbeit mit Ypsomed an der Neopak XtraFlow-Spritze für YpsoMate 2.25 unterstreicht die Werkzeug- und Glaszylinderinnovationen, die notwendig sind, um diese Chance zu nutzen. Patentabläufe für Adalimumab, Trastuzumab und andere Blockbuster beschleunigen den Markteintritt von Biosimilars, erweitern die Patientenpools und treiben die Gerätevolumina sowohl in reifen als auch in aufstrebenden Märkten in die Höhe.

Fortschritte bei Arzneimittel-Gerät-Kombinationstechnologien

Forschungs- und Entwicklungsteams integrieren Mikrocontroller, Drucksensoren und Mobilfunkchips in Autoinjektoren, um diese in datenreiche therapeutische Manager zu verwandeln. SHL Medical hält 227 aktive Patentfamilien, die Einweg-Autoinjektorkonstruktionen, Antriebsmechanismen und Konnektivitätsstapel abdecken, was die Intensität des geistigen Eigentums in diesem Segment verdeutlicht. Die Interoperabilitätsbezeichnung der FDA für Diabetes-Ökosysteme beschleunigt die Akzeptanz modularer, app-integrierter Geräte, die die Dosierung in Echtzeit personalisieren. Langfristig positionieren diese Entwicklungen Selbstinjektionsgeräte als Knotenpunkte innerhalb umfassenderer digitaler Gesundheitsnetzwerke.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen | -1.7% | Global, am stärksten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit alternativer Arzneimittelverabreichungsmodalitäten | -1.2% | Global, Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Geräteentwicklung und -herstellung | -1.5% | Global, am stärksten für kleine und mittelgroße Hersteller in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Sicherheit, Nadelangst und Anwenderfehler | -1.3% | Global, mit erhöhter Sensibilität bei pädiatrischen und geriatrischen Patientengruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und qualitätsbezogene Compliance-Anforderungen

Die Abstimmung des Europäischen Parlaments im Oktober 2024 zur Überarbeitung der MDR-Fristen zeigte, wie Zertifizierungsrückstände Produkteinführungen verzögern und Compliance-Kosten in die Höhe treiben können, die bei einem global eingeführten Kombinationsprodukt 50 Millionen USD übersteigen können[2]Europäisches Parlament, "Entschließung zu den vorgeschlagenen MDR-Übergangsfristen," europarl.europa.eu. Die FDA behandelt körpernahe Injektoren als Klasse-II-Geräte, die besonderen Leistungskontrollen unterliegen, und fügt Designverifizierungsebenen hinzu, die die Zeitpläne um 18 Monate verlängern können. Kleinere Innovatoren verfügen oft nicht über das Kapital für parallele Einreichungen in verschiedenen Regionen, was die Macht bei größeren Unternehmen mit eigenen Regulierungsteams konzentriert.

Verfügbarkeit alternativer Arzneimittelverabreichungsmodalitäten

Die kapselbasierte Verabreichungsplattform von Rani Therapeutics zog im Jahr 2024 Kooperationspartner aus dem Bereich Adipositas-Medikamente an und rückte orale biologische Optionen in den Vordergrund, die Injektionen vollständig umgehen. Transdermale Mikronadelflaster, ein Segment mit einem Wert von 768,9 Millionen USD im Jahr 2024, sind auf dem Weg, sich innerhalb eines Jahrzehnts zu verdoppeln, was ein Substitutionsrisiko in der Dermatologie und bei Impfstoffindikationen schafft[3]Frontiers in Bioengineering and Biotechnology, "Globale Marktprognose für Mikronadeln," frontiersin.org. Langwirksame Depot-Injektionen senken die Dosierungshäufigkeit und damit die Gerätenutzung, während nadelfreie Strahlinjektoren das konventionelle Nadel-und-Spritze-Paradigma herausfordern und etablierte Anbieter zwingen, in alternative Formate zu investieren oder einen Marktanteilsverlust zu riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Tragbare Injektoren beschleunigen Innovation trotz Dominanz der Pen-Injektoren

Pen-Injektoren erzielten den höchsten Umsatz und hielten im Jahr 2025 einen Marktanteil von 47,12 % bei Selbstinjektionsgeräten, unterstützt durch eine ausgereifte Fertigungsinfrastruktur und die Vertrautheit der Kliniker. Die Marktgröße für Selbstinjektionsgeräte im Bereich Pen-Injektoren wird bis 2031 voraussichtlich 19,13 Milliarden USD bei einer stabilen CAGR von 8,27 % erreichen. Tragbare Injektoren übertreffen jedoch jede andere Produktklasse mit einer Rate von 12,21 %, da die Konzentrationen und Volumina von Biologika steigen. Das Vertiva-Körpersystem der Stevanato Group verabreicht bis zu 10 mL über mehrere Minuten und eignet sich für Onkologie- und Seltene-Krankheiten-Regime, die einst auf intravenöse Infusionen beschränkt waren. Auto-Injektoren bleiben ein widerstandsfähiges Teilsegment, gestützt durch die Biosimilar-Filterung von Adalimumab und Etanercept in die Primärversorgung. Nadelfreie Geräte sehen sich trotz technologischer Überzeugungskraft noch immer mit Preis- und regulatorischen Hürden konfrontiert, die ihre unmittelbare Wirkung begrenzen.

Eine zweite Innovationswelle konzentriert sich auf die Gerätekonnektivität. Bluetooth-Module in tragbaren Pumpen übertragen Dosierungsprotokolle an Cloud-Dashboards und geben Ärzten detaillierte Einblicke in die Therapietreue. Pharmaunternehmen bündeln nun Apps mit Geräten, um Therapiepakete zu differenzieren und Real-World-Evidenz für Bewertungen der Gesundheitstechnologie zu sammeln. Da die Datenarchitektur integraler Bestandteil wird, sind Gerätehersteller gezwungen, neben mechanischen Ingenieurskompetenzen auch Cybersicherheitskompetenzen aufzubauen, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht und den Bedarf an Zusammenarbeit zwischen Software- und Hardwareteams intensiviert.

Nach Verwendung: Nachhaltigkeitsbedenken fördern wiederverwendbare Formate

Einwegeinheiten hielten im Jahr 2025 einen Umsatzanteil von 60,58 %, da Infektionskontrollrichtlinien und die Patientenbequemlichkeit die Einfachheit der Einmalverwendung begünstigen. Der Druck europäischer Regulierungsbehörden und Nachhaltigkeitsmandate von Krankenhäusern drängen Käufer jedoch zunehmend zu wiederverwendbaren Geräten, die bis 2031 jährlich um 12,01 % wachsen. Die Marktgröße für Selbstinjektionsgeräte im Bereich wiederverwendbarer Formate wird voraussichtlich von 9,94 Milliarden USD im Jahr 2025 auf 19,59 Milliarden USD bis 2031 steigen. SHL Medicals elektromechanische Elexy-Plattform, kompatibel mit Kartuschen und vorgefüllten Spritzen von 1–5 mL, erfüllt sowohl ökologische als auch Kostenziele, indem die Elektronik über Hunderte von Injektionen verteilt wird.

Gesundheitsdienstleister in Frankreich und Schweden haben begonnen, Pilotausschreibungen zu starten, die die Offenlegung des CO₂-Fußabdrucks erfordern, was die Adoptionskurven für wiederverwendbare Hardware beschleunigt. Gleichzeitig begünstigt die Wirtschaftlichkeit der Integration von Funkmodulen, Batterien und Displays wiederverwendbare Geräte, da die fixen Elektronikkosten über eine größere Anzahl von Dosisvorgängen amortisiert werden. Hersteller reagieren mit modularen Designs, bei denen arzneimittelberührende Komponenten als Einweg verbleiben, während Antriebseinheiten beibehalten werden, um Sterilität und Nachhaltigkeit in Einklang zu bringen.

Nach Anwendung: Onkologie führt das Wachstum an, während Diabetes die Größe beibehält

Diabetes und hormonelle Störungen machten im Jahr 2025 einen Umsatzanteil von 46,02 % aus, gestützt durch das etablierte Insulin-Pen-Ökosystem und die wachsende Prävalenz von GLP-1-Adipositasbehandlungen. Onkologische Indikationen verzeichnen jedoch die schnellste CAGR von 13,09 % bis 2031, da Immuno-Onkologie-Wirkstoffe von Infusionsstühlen zu subkutanen Auto-Injektoren wechseln. Die FDA-Zulassung von Tecentriq Hybreza im Juli 2024, die die Verabreichungszeit auf 7 Minuten verkürzt, beschleunigt die Akzeptanz von Onkologen für häusliche Dosierungsprotokolle. Zusammen werden Onkologie- und unterstützende Injektoren bis 2031 voraussichtlich eine Marktgröße für Selbstinjektionsgeräte von 7,65 Milliarden USD erreichen.

Behandlungen von Autoimmunerkrankungen profitieren weiterhin von 1-mL-Autoinjektoren, aber Pipeline-Analysen zeigen, dass bevorstehende Wirkstoffe zu höheren Konzentrationen tendieren, was das Volumen möglicherweise zu tragbaren Geräten verlagert. Das Schmerzmanagement hinkt hinterher, da die Opioid-Verwaltung Injektionen dämpft, obwohl Neurologie-Biologika für Migräne und Multiple Sklerose inkrementell hinzukommen. Nischenwachstum zeigt sich bei seltenen Krankheiten, bei denen hochpreisige Therapien eine präzise Verabreichung erfordern, um die Erstattung durch die Kostenträger zu rechtfertigen.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,12 % des globalen Umsatzes bei, dank robuster Erstattung, hoher Biologika-Durchdringung und früher Einführung vernetzter Geräte. Die Marktgröße für Selbstinjektionsgeräte in der Region ist auf dem Weg, bis 2031 jährlich um 9,05 % zu wachsen, unterstützt durch BDs erweiterte Spritzenzylinder-Kapazität und die klaren Leitlinien der FDA zu digitalen Gesundheitszusätzen. Kanadas Bewertungen der Gesundheitstechnologie befürworten zunehmend vernetzte Autoinjektoren zur Verbesserung der Therapietreue, während Mexikos Maquiladora-Standorterweiterungen einen kosteneffizienten Produktionskorridor für den Export in die Vereinigten Staaten schaffen.

Asien-Pazifik, das mit einer CAGR von 11,21 % wächst, wird durch die Nationale Medizinproduktebehörde Chinas angetrieben, die im Jahr 2024 12.213 Geräte zugelassen hat – ein Einstiegstor für lokale Hersteller, die in globale Lieferketten skalieren. Indiens Auftragsforschungs- und -entwicklungsorganisationen kooperieren mit europäischen Pharmaunternehmen, um Abfüll- und Verpackungslinien für GLP-1-Pens aufzubauen, was Vorlaufzeiten und Kosten reduziert. Japan, Südkorea und Australien kombinieren ausgereifte Erstattungssysteme mit alternden Bevölkerungen und schaffen eine unmittelbare Nachfrage nach hochwertigen vernetzten Geräten.

Europa verzeichnet ein mittleres einstelliges Wachstum, da MDR-Compliance-Kosten kleinere Akteure einschränken, auch wenn harmonisierte Regeln Markteinführungen in mehreren Ländern vereinfachen. Die deutschen Krankenkassen erstatten elektromechanische Pens, wenn diese mit ergebnisbasierten Verträgen kombiniert werden, die das Kostenträgerrisiko begrenzen. Das Nationale Institut für Gesundheit und Pflege-Exzellenz (NICE) des Vereinigten Königreichs hat Real-World-Evidenz, die durch vernetzte Autoinjektoren generiert wird, in Kosteneffektivitätsdossiers eingeladen – ein Schritt, der voraussichtlich eine breitere digitale Akzeptanz im gesamten Block fördern wird. Osteuropäische Märkte bleiben kostensensibel, adoptieren jedoch Einweg-Pens für Biosimilar-Adalimumab schneller als ihre westlichen Pendants.

Südamerika sowie der Nahe Osten und Afrika befinden sich in früheren Entwicklungsstadien, doch steigende Inzidenz chronischer Krankheiten und Reformen bei der Beschaffung im öffentlichen Sektor deuten auf höhere Volumina im Laufe des Jahrzehnts hin. Brasiliens nationaler Impfplan hat bereits ein Budget für 3-mL-vorgefüllte Geräte zur Unterstützung von Onkologie-Biosimilars bereitgestellt, während Saudi-Arabiens Gesundheitsinitiative im Rahmen der Vision 2030 die Registrierung patientenzentrierter Geräte beschleunigt.

Regulatorisches Umfeld

Selbstinjektionsgeräte werden hauptsächlich als Kombinationsprodukte aus Arzneimittel und Medizinprodukt reguliert, sodass Zulassungen und Lebenszyklusänderungen sowohl den Anforderungen an Arzneimittel als auch den Gerätekontrollen entsprechen müssen. In den Vereinigten Staaten überwacht die FDA Kombinationsprodukte durch eine koordinierte Prüfung, und die Behörde hat im Februar 2024 Änderungen an 21 CFR Part 820 finalisiert, um die Quality System Regulation an ISO 13485 anzugleichen, wobei der aktualisierte Rahmen am 2. Februar 2026 in Kraft tritt. Hersteller von Pens, Autoinjektoren und On-Body-Systemen müssen ihre Qualitätsdokumentation, Designkontrollen und ihr Lieferantenmanagement aktualisieren, um diesen ISO-konformen Erwartungen zu entsprechen.

In Europa geben die EU-Medizinprodukteverordnung (MDR) und die EMA-Leitlinien zu Medizinprodukten, die mit Arzneimitteln verwendet werden, den Rahmen dafür vor, wie Gerätebestandteile innerhalb von Zulassungsanträgen bewertet werden, wobei die Kapazität benannter Stellen und der Umfang der Dokumentation praktische Hürden für Markteinführungen bleiben. Die technische Konformität der Branche wird zudem durch Standards für Injektionssysteme verankert: Die ISO veröffentlichte ISO 11608-1:2022/Amd 1:2026 (23. April 2026) und ISO 11608-3:2022/Amd 1:2026 (16. April 2026), womit die Anforderungen an nadelbasierte Injektionssysteme und integrierte Flüssigkeitswege, einschließlich partikelbezogener Verifizierung, verschärft werden. Zusammengenommen heben die Angleichung des FDA-Qualitätssystems und die aktualisierten ISO-Leistungsstandards die Compliance-Anforderungen für hochviskose und großvolumige Selbstinjektionsplattformen an, bei denen Human-Factors-Aspekte, Behälterverschluss und Gerätezuverlässigkeit zentral für Zulassungen sind.

Wettbewerbslandschaft

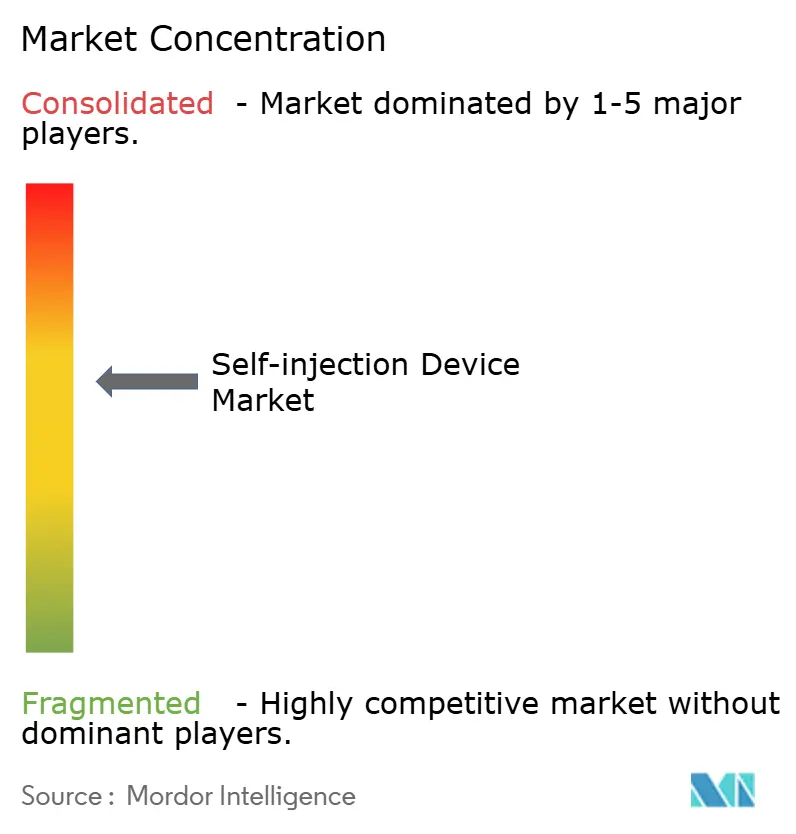

BD, SHL Medical und Insulet verankern einen Markt, der mäßig konsolidiert bleibt; die fünf größten Unternehmen halten gemeinsam rund 60 % Marktanteil. BD überschritt 1 Milliarde USD im Umsatz mit der Biologika-Verabreichung und vertiefte seinen Wettbewerbsvorteil mit einem französischen Werk, das die Produktion vorgefüllter Spritzen bis 2030 um das Siebenfache steigern wird. SHL Medical sichert seine Führungsposition durch eine Patentmauer und eröffnete im März 2025 eine Einrichtung in den Vereinigten Staaten, um Kunden-Lieferketten zu verkürzen und steigende Biologika-Volumina zu erfassen. Insulet verkörpert die therapeutische Spezialisierung: Mit mehr als 500.000 aktiven globalen Nutzern des Omnipod-Systems verzeichnete das Unternehmen im Jahr 2024 ein Umsatzwachstum von 22 % und plant eine Produktfamilienerweiterung in die Mehrhormon-Verabreichung.

Die Wettbewerbsstrategie konzentriert sich nun auf drei Vektoren. Erstens die Kapazitätsskalierbarkeit – Gerresheimers Georgia-Expansion im Wert von 180 Millionen USD und Gerresheimer-Eli Lilly-Liefervereinbarungen unterstreichen die Prämie auf sichere, hochvolumige Produktion. Zweitens Technologieplattformen – BDs Zusammenarbeit mit Ypsomed veranschaulicht die Nachfrage nach flexiblen Systemen, die hochviskose Formulierungen aufnehmen können, ohne die Technik des Patienten zu verändern. Drittens die therapeutische Ausrichtung – Aktiv Medical Systems' Partnerschaft mit einem globalen Pharmaunternehmen für 4-mL-Autoinjektoren positioniert es als bevorzugte Plattform für Adipositas-Wirkstoffe mit höheren Dosierungsvolumina.

Fusionen und Übernahmen bleiben ein zweckmäßiger Weg zum Pipeline-Zugang; Teleflex' Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR erweitert sein Portfolio an arzneimittelbeschichteten Geräten und deutet auf eine weitere Konvergenz zwischen interventionellen und subkutanen Verabreichungstechnologien hin. Am Rande stellen nadelfreie Spezialisten und Startups für orale Verabreichung Disruptionsrisiken dar, obwohl regulatorische und klinische Validierungshürden weiterhin hoch sind. Insgesamt wirken Kapitalintensität, regulatorisches Fachwissen und integrierte digitale Fähigkeiten als wichtige Wettbewerbspuffer.

Marktführer im Bereich Selbstinjektionsgeräte

Becton, Dickinson and Company

Insulet Corporation

Ypsomed AG

Gerresheimer AG

Halozyme (Antares Pharma Inc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die klarste Chance liegt dort, wo mehr Therapien von intravenöser zu subkutaner Verabreichung wechseln und Gerätearchitekturen höhere Volumina, höhere Viskositäten und komplexere Formulierungen handhaben können. Die FDA-Zulassung von Sanofis subkutanem Sarclisa Escena im Juli 2026, das über die On-Body-Plattform von Enable Injections verabreicht wird, liefert einen konkreten Referenzpunkt dafür, dass Onkologie und andere komplexe Biologika in die On-Body-Verabreichung übergehen können. Dies erweitert den adressierbaren Raum für tragbare Injektoren über traditionelle endokrine Anwendungsfälle und unterstützende Behandlungen hinaus. Gleichzeitig beschleunigt sich die gemeinsame Plattformentwicklung rund um größere vorgefüllte Formate, wobei BD und Ypsomed ihre Zusammenarbeit im Januar 2026 ausweiteten, um eine 5,5-ml-Version der vorfüllbaren Glasspritze BD Neopak XtraFlow für die Autoinjektor-Plattform YpsoMate 5.5 zu entwickeln, mit Fokus auf großvolumige subkutane Verabreichungsanforderungen.

Auch bei Gerätedesigns, die Co-Formulierung und Mischung am Anwendungsort unterstützen, entsteht Weißraum, da Mehrpeptid-Regime zunehmen, insbesondere bei Zweikammer- und Monodosis-Formaten, die zur Stabilitätssicherung bis zur Injektion beitragen. Ypsomeds Einführung des Zweikammer-Monodosis-Geräts LyoTwist im Februar 2026 spiegelt die kommerzielle Dynamik hinter Architekturen wider, die für Rekonstitution und die Verabreichung mehrerer Komponenten in einem patientenfreundlichen Arbeitsablauf konzipiert sind. Konnektivität und Interoperabilität werden in Ökosystemen zur Selbstverabreichung im Zusammenhang mit Diabetes zunehmend als Grundanforderung betrachtet, und der US-Rollout eines verbesserten Omnipod-5-Algorithmus mit zusätzlicher CGM-Kompatibilität durch Insulet im Juni 2026 zeigt, wie sich Software-Iterationen und Sensorpartnerschaften in differenzierte Erfahrungen in der häuslichen Pflege übersetzen. Dies wiederum schafft Nachfrage nach vernetzten, datengenerierenden Selbstinjektionsplattformen über therapeutische Bereiche hinweg, in denen Adhärenznachweise Erstattungs- und Vertragsverhandlungen unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Sanofi erhielt die FDA-Zulassung für subkutanes Sarclisa Escena, das über einen On-Body-Injektor auf der Plattform von Enable Injections verabreicht wird. Die Zulassung zeigte die Akzeptanz der On-Body-Verabreichung für eine Krebstherapie durch die Aufsichtsbehörde und erweiterte damit den Referenzrahmen für tragbare Injektionsansätze über traditionelle Anwendungsfälle mit großvolumigen Biologika hinaus.

- März 2025: Ypsomed begann mit dem Bau einer zweiten Produktionsstätte in Schwerin, um die Fertigungskapazität zu erweitern. Das Projekt stärkt die Versorgungsverfügbarkeit für Autoinjektor- und verwandte Selbstinjektionsplattformen und unterstützt kürzere Lieferzeiten für Pharmakunden, die Biologika-Programme skalieren.

- Oktober 2024: BD und Ypsomed gaben eine Zusammenarbeit zur Weiterentwicklung von Selbstinjektionssystemen für hochviskose Biologika bekannt. Durch die Abstimmung der Entwicklung von Behälter und Autoinjektor adressierte die Partnerschaft eine technische Einschränkung bei der Selbstverabreichung und ermöglichte Geräteplattformen, die viskose Formulierungen besser handhaben, ohne die Anwendungstechnik der Patienten zu verändern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Hardwaregeräte, die Patienten die Selbstverabreichung von injizierbaren Arzneimitteln in nicht-klinischen Umgebungen ermöglichen, einschließlich Pen-Injektoren, Autoinjektoren, tragbaren Injektoren und nadelfreien Injektionssystemen. Die Werte werden in USD zum Verkaufszeitpunkt für das Gerät erfasst (einschließlich wiederverwendbarer und Einwegformate).

Ausschlüsse des Geltungsbereichs: Wir schließen ausschließlich in Krankenhäusern verwendete Infusionspumpen, Standard-Sicherheitsspritzen ohne Selbstinjektionsmechanismus sowie eigenständige Software-Apps ohne integriertes Injektionsgerät aus.

Übersicht der Segmentierung

- Nach Produkt

- Pen-Injektoren

- Einweg-Pens

- Wiederverwendbare Pens

- Auto-Injektoren

- Vorgefüllte Einweggeräte

- Vorgefüllte wiederverwendbare Geräte

- Tragbare Injektoren

- Großvolumige Patch-Pumpen

- Bolus-auf-Anfrage-Geräte

- Nadelfreie Injektoren

- Federgetriebener Strahl

- Gasgetriebener Strahl

- Pen-Injektoren

- Nach Verwendung

- Einweg

- Wiederverwendbar

- Nach Anwendung

- Diabetes und andere hormonelle Störungen

- Autoimmunerkrankungen

- Onkologie

- Schmerzmanagement

- Sonstige Anwendungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit der Abstimmung der Krankheits- und Therapiegruppen, die am häufigsten Selbstinjektionen verwenden, und der anschließenden Zuordnung, welche Geräteformate typischerweise für diese Therapien verschrieben werden. Wir stützen uns auf öffentliche Gesundheitsstatistiken wie Veröffentlichungen der CDC und NIH, WHO-Indikatoren zu Krankheiten und Behandlungen sowie OECD-Gesundheitsdaten, um Patientenvolumen und Versorgungsumgebungen im Zeitverlauf zu verankern.

Für die Geräte- und Fertigungsseite prüfen wir regulatorische und produktbezogene Signale aus Quellen wie den Gerätedatenbanken der US-FDA, den Medizinprodukteseiten der Europäischen Kommission und der in PubMed indexierten klinischen Literatur, um Zulassungen, Rückrufe und technologische Verschiebungen zu verstehen. Veröffentlichungen von Branchenverbänden, Geschäftsberichte von Unternehmen und Investorenpräsentationen werden verwendet, um Produktportfolios, geografische Exposition und Mixänderungen zu bestätigen. Wo hilfreich, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und Import-/Exportdaten auf Sendungsebene, um die Richtungstendenz gegenzuprüfen. Diese Quellenbeispiele sind illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um zu bestätigen, welcher Anteil der Injektorennachfrage an die häusliche Verabreichung gebunden ist, wie sich die Präferenzen zwischen wiederverwendbaren und Einweggeräten verschieben, und wie sich die Preisgestaltung nach Kanal und Region bewegt. Wir sprechen mit Geräteherstellern, Lohnfertigern, Distributoren, Gesundheitsdienstleistern und Therapiebereichsspezialisten in den wichtigsten Regionen, damit die aus der Desk Research abgeleiteten Annahmen einem Stresstest unterzogen und angepasst werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 49 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 41 % | EMEA: 33 % |

| Kleinere Anbieter: 20 % | Manager: 47 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-Down-Ansatzes, bei dem Behandlungsprävalenz und diagnostizierte Patientengruppen in wahrscheinliche Selbstinjektionsvolumina nach Therapieumgebung übersetzt werden, gefolgt von einer Aufteilung nach Gerätetyp, die gängige Verschreibungs- und Verabreichungsmuster widerspiegelt. Sobald dieser Nachfragepool geformt ist, wird der Wert anhand typischer Geräteersatzzyklen und durchschnittlicher Verkaufspreisspannen nach Format und Region abgeleitet, die dann an die Währungszeitpunkte für das zu schätzende Jahr angepasst werden.

Um das Modell praktikabel zu halten, verwenden wir eine kurze Liste von Marktfingerabdrücken als zentrale Inputs, wie das Wachstum von Biologika und Biosimilars, die außerhalb von Krankenhäusern verabreicht werden, die Einführung von Homecare- und Selbstpflegepfaden, die Durchdringung von Autoinjektoren und Pens bei chronischen Therapien, den Mix zwischen wiederverwendbaren und Einwegprodukten sowie beobachtete Listenpreis- und Ausschreibungspreisbewegungen, wo sichtbar. Die Prognose wird mittels Szenarioanalyse erstellt, da Erstattungsänderungen, Produkteinführungen und Lieferengpässe den Mix schneller verändern können als das zugrunde liegende Patientenwachstum. Die Vorausschau wird anschließend mit selektiven Bottom-Up-Näherungen überprüft, wie stichprobenartigen Umsatzaufteilungen von Anbietern, Kanalprüfungen zur Preisgestaltung und Plausibilitätstests von Volumen zu Wert, und wo Daten für kleinere Länder fehlen, interpolieren wir anhand von Therapieprävalenz- und Gesundheitszugangsindikatoren, bevor die endgültigen Summen festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Patientenzahlen auf Therapieebene, Geräteakzeptanzraten und der in öffentlichen Meldungen und Handelsströmen beobachteten Umsatzrichtung. Wenn ein Ergebnis unstimmig erscheint, überprüfen wir Einheitenannahmen, Ersatzzyklen und Preislogik erneut und ziehen dann die Interviewdaten heran, um zu bestätigen, ob eine tatsächliche Marktverschiebung stattgefunden hat.

Vor der Veröffentlichung durchläuft die Arbeit mehrere Analystenprüfungen, bei denen Abweichungen nach Region und Geräteformat hinterfragt und abgeglichen werden, und alle größeren Sprünge werden mit dem zugrunde liegenden Treiber dokumentiert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Zulassungen, Rückrufe, Erstattungsänderungen oder umfangreiche Lieferbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Selbstinjektionsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Selbstinjektionsgeräte können stark voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema abdecken. Die häufigsten Gründe sind Unterschiede darin, welche Gerätetypen erfasst werden, ob Zubehör eingeschlossen ist, welches Jahr als Basisjahr behandelt wird, und wie Preise über Regionen hinweg umgerechnet und fortgeschrieben werden.

Die Hauptlücke ergibt sich daraus, ob zusätzliche Verbrauchsmaterialien und Nicht-Gerätekomponenten in die Gesamtsumme einbezogen werden, wobei Mordor Intelligence nur die Injektor-Hardwarekategorien erfasst, die für die Selbstverabreichung durch Patienten verwendet werden, und Spritzen sowie andere allgemeine Verbrauchsmaterialien außerhalb der Wertbildung hält. Ein weiterer Treiber ist, wie Studien die Nutzung im häuslichen Umfeld gegenüber der Klinik behandeln, da einige Schätzungen ausschließlich in Krankenhäusern eingesetzte Verabreichungsgeräte in denselben Topf mischen. Unterschiede zeigen sich auch, wenn ein Modell eine schnellere ASP-Entwicklung bei Premiumformaten annimmt, oder wenn die Schätzung nach großen Produkteinführungen, Rückrufen oder Erstattungsaktualisierungen nicht aktualisiert wurde.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,22 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 22,79 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen Rahmen von 2025-2030, was die Auswirkung neuerer Geräteeinführungen und der Verschiebung des Mix hin zu höherwertigen tragbaren Geräten und Autoinjektorformaten in späteren Jahren unterschätzen kann. |

| Markttracker B | 9,11 Mrd. USD (2024) | Scheint einen engeren Wertumfang mit einer deutlich kleineren Marktbasis anzuwenden, wahrscheinlich durch Einschränkung des erfassten Geräteumfangs oder durch konservative Preis- und Abdeckungsannahmen, die Teile des Mainstream-Universums für Selbstinjektionsgeräte ausschließen. |

Die Streuung in der Tabelle erklärt sich größtenteils durch Entscheidungen zum Geltungsbereich und Zeitpunkt und nicht durch einen einzelnen Rechenunterschied. Wenn der erfasste Gerätekorb klar definiert ist und die Annahmen zu Akzeptanz und Preisgestaltung an beobachtbare Signale aus Therapie und häuslicher Pflege zurückgebunden werden, wird die resultierende Zahl leichter reproduzierbar und über die Zeit nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Selbstinjektionsgeräte?

Der Markt für Selbstinjektionsgeräte hat im Jahr 2026 einen Wert von 27,87 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 45,88 Milliarden USD erreichen.

Welcher Produkttyp wächst innerhalb der Selbstinjektionsgeräte am schnellsten?

Tragbare Injektoren wachsen mit einer CAGR von 12,21 % und übertreffen Pen- und Auto-Injektoren dank ihrer Fähigkeit, großvolumige Biologika zu verabreichen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Selbstinjektionsgeräte?

Regulatorische Vereinfachung, Ausbau der heimischen Fertigung und steigende Prävalenz chronischer Krankheiten treiben den Markterlös im Asien-Pazifik-Raum mit einer CAGR von 11,21 % bis 2031 an.

Wie prägen Nachhaltigkeitsziele das Gerätedesign?

Regulierungsbehörden und Krankenhaussysteme, insbesondere in Europa, bevorzugen wiederverwendbare oder hybride Plattformen, die Einwegkunststoffe reduzieren, was ein jährliches Wachstum von 12,01 % bei wiederverwendbaren Formaten antreibt.

Welcher therapeutische Bereich wird am stärksten zur künftigen Marktbeschleunigung beitragen?

Die Onkologie wird voraussichtlich bis 2031 mit 13,09 % wachsen, da Immuno-Onkologie-Wirkstoffe von der Infusion auf die subkutane Autoinjektoren-Verabreichung umsteigen.

Welches wesentliche Hindernis könnte das Marktwachstum verlangsamen?

Strenge regulatorische und qualitätssystembezogene Anforderungen, insbesondere im Rahmen der EU-MDR und der FDA-Regeln für Kombinationsprodukte, können Entwicklungszeitpläne verlängern und Compliance-Kosten in die Höhe treiben.

Seite zuletzt aktualisiert am: