Größe und Marktanteil des Marktes für Saatgutbindemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

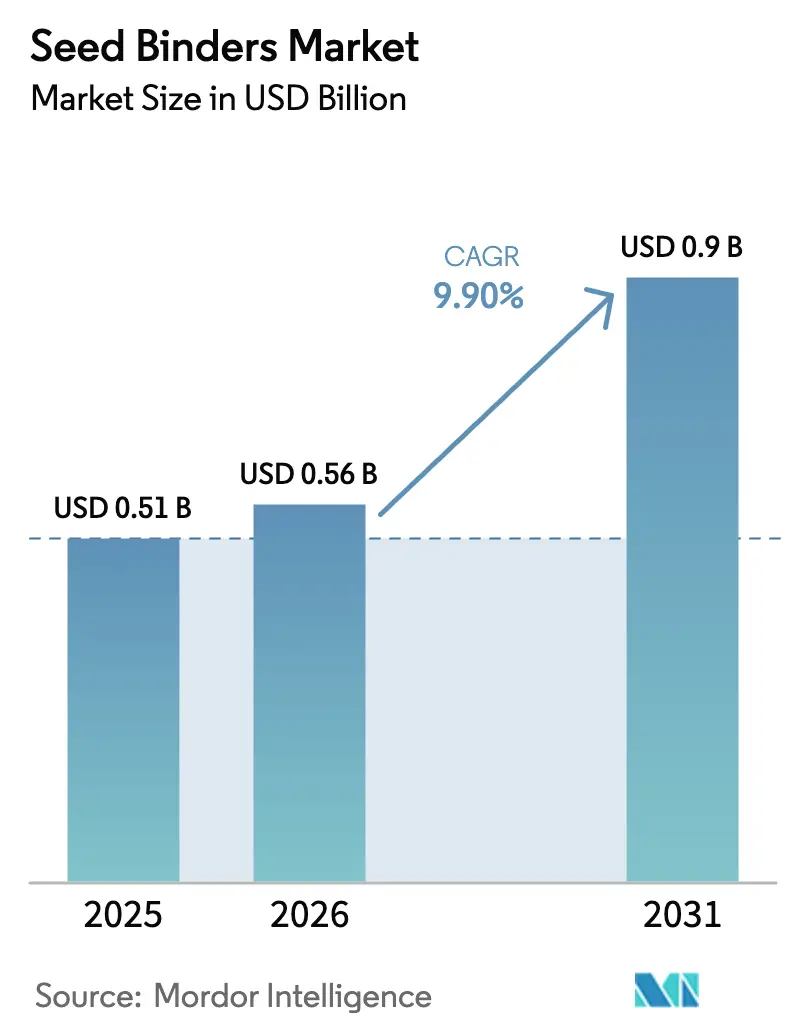

| Marktgröße (2026) | 0.56 Milliarden US-Dollar |

| Marktgröße (2031) | 0.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

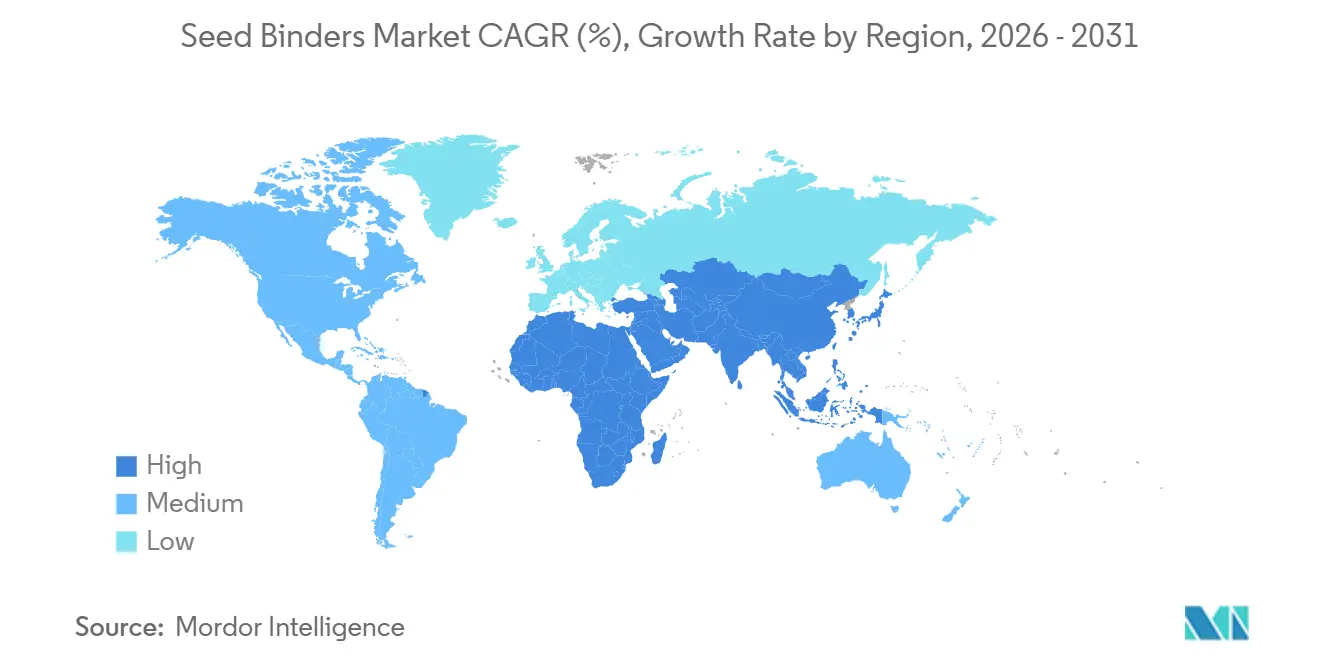

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

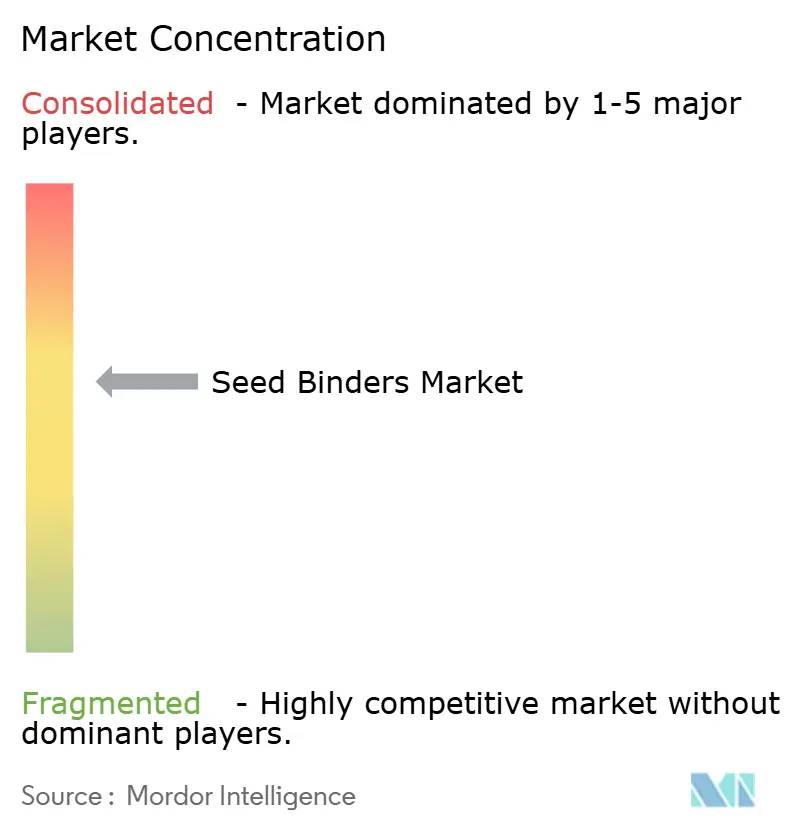

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Saatgutbindemittel von Mordor Intelligence

Die Marktgröße für Saatgutbindemittel wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt und soll von 0,56 Milliarden USD im Jahr 2026 auf 0,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,9 % während des Prognosezeitraums (2026–2031). Die Nachfragebeschleunigung resultiert aus Vorschriften zur Präzisionspflanzung, niedrigeren zulässigen Pestizidmengen pro Hektar und der Verbreitung von Mikronährstoffhüllen mit kontrollierter Freisetzung, die alle klebrigere und sauberere Beschichtungen erfordern, um Betriebsmittel am Saatgut zu halten. Biopolymer-Plattformen entwickeln sich schneller als synthetische Alternativen, da Landwirte, Regulierungsbehörden und Investoren Kohlenstoffintensität und Bestäubersicherheit als Beschaffungskriterien und nicht als optionale Merkmale betrachten. Eine starke frühe Akzeptanz in Nordamerika sichert heute den Umsatz, doch der nächste Wachstumsschub ist bereits in der Asien-Pazifik-Region sichtbar, wo Mechanisierungsanreize und Saatgutsubventionen den Übergang von unbehandeltem Saatgut zu vollständig behandelten Paketen beschleunigen. Die Wettbewerbsintensität bleibt moderat, da die fünf führenden Unternehmen im Jahr 2025 nur einen wesentlichen Anteil am Marktwert ausmachen, was Raum für regionale Spezialisten und Bio-Start-ups lässt, die Staubabfall- und Haftungsprobleme zu wettbewerbsfähigen Kosten lösen können.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Polyvinylalkohol im Jahr 2025 einen Anteil von 49 % am Markt für Saatgutbindemittel, während Biopolymer-basierte Bindemittel bis 2031 eine CAGR von 12,11 % verzeichnen sollen.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 44 % der Marktgröße für Saatgutbindemittel auf Getreide und Körner, und Obst und Gemüse sollen zwischen 2026 und 2031 mit einer CAGR von 10,30 % wachsen.

- Nach Funktion führte die Filmbeschichtung mit einem Anteil von 47 % am Markt für Saatgutbindemittel im Jahr 2025, während die Verkrustung bis 2031 mit einer CAGR von 10,24 % wachsen soll.

- Nach Geografie entfielen im Jahr 2025 29,1 % des Marktes für Saatgutbindemittel auf Nordamerika, während die Asien-Pazifik-Region zwischen 2026 und 2031 mit einer CAGR von 10,2 % wachsen soll.

- BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG und Michelman, Inc. zusammen machten im Jahr 2025 den Großteil der Marktgröße für Saatgutbindemittel aus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Saatgutbindemittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von filmbeschichtetem Saatgut im hochwertigen Gartenbau | +1.8% | Globale Zentren mit Clusteraktivität in Nordamerika, Europa und den Gemüsegürteln der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Präzisionspflanzung treibt die Nachfrage nach einheitlicher Saatgutgeometrie | +2.1% | Nordamerika und Europa führend, Brasilien und Argentinien skalieren | Kurzfristig (≤2 Jahre) |

| Regulatorische Obergrenzen für die Pestizidbeladung pro Hektar | +1.5% | Nordamerika und Europa als Kernregionen, Asien-Pazifik und Naher Osten folgen | Langfristig (≥4 Jahre) |

| Kommerzielle Expansion von Mikronährstoffbeschichtungen mit kontrollierter Freisetzung | +1.3% | Asien-Pazifik und Südamerika als primäre Regionen, Afrika als aufstrebende Region | Mittelfristig (2–4 Jahre) |

| Patentanstieg bei Nanopartikel-Biopolymer-Bindemitteln zur Minderung von Staubabfall | +1.2% | Global, Ersteinführungen in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Risikokapitalinvestitionen in multifunktionale biologische Bindemittelplattformen | +0.8% | Risikokapitalzentren in Nordamerika und Europa, Pilotprojekte in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von filmbeschichtetem Saatgut im hochwertigen Gartenbau

Gemüse aus geschütztem Anbau wie Tomaten und Salat erfordert zunehmend filmbeschichtetes Saatgut, um Auflaufraten von über 95 % zu sichern und die Haltbarkeit während langer Transportfenster zu verlängern[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Statistiken 2025," fao.org . Die glatte Beschichtung verringert die Verstopfung von Sämaschinen und verankert biologische Impfstoffe, die auf staubigen Oberflächen ihre Wirksamkeit verlieren. Die Gewächshausfläche wuchs im Jahr 2025 um rund 7,2 %, wobei China, die Niederlande und Spanien den Großteil der zusätzlichen Quadratmeter ausmachten. Nachhaltigkeitsprogramme drängen Landwirte auch zu Beschichtungen, die mikrobielle Pestizide ohne synthetische Träger aufnehmen können. Indien und Japan beschleunigen den Schwung durch Subventionierung von Gewächshausinfrastruktur und hochwertigen Saatgutlinien.

Präzisionspflanzung treibt die Nachfrage nach einheitlicher Saatgutgeometrie

Moderne Vakuum- und Luftpflanzmaschinen arbeiten mit 8 Kilometern pro Stunde und halten die Vereinzelungsgenauigkeit nur dann über 98 %, wenn Saatgutgröße und -form eng kontrolliert werden. Pelletierungsbindemittel runden unregelmäßige Saatkörner ab und fügen genug Masse hinzu, um den Flug zu verbessern, ohne dass die Antriebsstrangbelastungen stark ansteigen. Angetrieben durch eine Zunahme der Akzeptanz um 5 % zwischen 2023 und 2025 nutzen nahezu alle nordamerikanischen Mais- und Sojabohnenbetriebe inzwischen irgendeine Form von Präzisionsmaschinen. Der Einsatz umfassender „Closed-Loop”-Managementsysteme, die Variable Rate Technology (VRT) und Bodensensoren integrieren, bleibt jedoch der wichtigste Wachstumsbereich für die Saison 2026.[2]Quelle: Nationaler Statistikdienst für Landwirtschaft des Landwirtschaftsministeriums der Vereinigten Staaten, "Ernteanbaureport 2025," nass.usda.gov . Südamerikanische Landwirte folgen mit einer wachsenden Neigung zu digitalen Landwirtschaftslösungen und präzisionsgestützter Saatguttechnologie und berichten von Ertragssteigerungen von rund 3 % bis 5 % innerhalb von zwei Ernten. Chinesische Maisproduzenten setzen dieselbe Technologie ein, um steigenden ländlichen Arbeitskosten entgegenzuwirken.

Regulatorische Obergrenzen für die Pestizidbeladung pro Hektar

Die US-amerikanische Umweltschutzbehörde überprüft Neonikotinoid-Saatgutbehandlungen, wobei die Anwendungsraten für Mais zwischen 0,25 mg und 1,25 mg pro Saatkorn liegen. Aktualisierte Bewertungen zur Arbeitssicherheit wurden im Jahr 2024 veröffentlicht, mit endgültigen Entscheidungen zu Bestäuberschutz und Anwendungsbeschränkungen, die für 2025 erwartet werden[3]Quelle: US-amerikanische Umweltschutzbehörde, "Pestizidregistrierungshinweis 2024," epa.gov. Die Europäische Behörde für Lebensmittelsicherheit spiegelte diese Obergrenzen im Jahr 2025 wider und fügte Staubabfalltests hinzu, die reale Pflanzenauspuffgeschwindigkeiten simulieren. Saatgutunternehmen setzen fortschrittliche Bindemittel ein, darunter BASF's Flo Rite Pro, um Staubabfallwerte von 0,2 g oder weniger pro 100.000 Saatkörner zu erreichen und den Partikelabfall im Vergleich zu herkömmlichen Beschichtungen um über 50–70 % zu reduzieren. Diese Lösungen erfüllen mikroplastikfreie Vorschriften und reduzieren die Bestäuberexposition. Bioformulierungen bieten den zusätzlichen Vorteil niedrigerer Toxizitätsprofile und vereinfachen separate Bestäuberrisikoakten. Indien legte 2025 einen ähnlichen Entwurf für Baumwolle vor, was eine breitere asiatische Übernahme ankündigt.

Kommerzielle Expansion von Mikronährstoffbeschichtungen mit kontrollierter Freisetzung

Düngemittel mit kontrollierter Freisetzung, die auf polymerverkapselter Technologie basieren, gewährleisten eine gleichmäßige Versorgung mit Zink, Bor und Molybdän. Dieser gezielte Ansatz behebt Mikronährstoffmängel in Grundnahrungsmittelpflanzen und reduziert gleichzeitig die Arbeitskosten, die mit wiederholten Blattanwendungen verbunden sind. Behandelte Hektar verzeichneten im Jahr 2025 ein erhebliches Wachstum, wobei Indien, Brasilien und Australien zwei Drittel der Nachfrage decken. Allein Zinkmangel reduziert die Erträge in betroffenen Reisfeldern um bis zu 20 %, was die Kosten einer Mikronährstoffbeschichtung leicht rechtfertigt. Bindemittelinnovationen müssen eine vorzeitige Nährstoffauswaschung unter Monsunböden vermeiden. Im Jahr 2025 konzentrierten sich die Agrarlösungen von Clariant auf biologisch abbaubare Hilfsstoffe und Saatgutbeschichtungen zur Verbesserung der Pflanzenresilienz, während die Branche weiterhin auf die Entwicklung von Cellulose-basierten Abgabesystemen zur Synchronisierung der Nährstofffreisetzung ausgerichtet ist. Diese Fortschritte deuten auf ein erhebliches kommerzielles Wachstum im Markt für Saatgutbindemittel hin, da Mikronährstoffbeschichtungen mit kontrollierter Freisetzung eine entscheidende Rolle bei der Bereitstellung präziser und nachhaltiger Ernährung in der modernen Landwirtschaft spielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffpreise | −1.2% | Global, am stärksten bei Importeuren in der Asien-Pazifik-Region und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Strenge Einhaltung von Rückstandsgrenzen verzögert Produktzulassungen | −0.9% | Nordamerika und Europa als Kernregionen, Asien-Pazifik und Südamerika weiten sich aus | Langfristig (≥4 Jahre) |

| Begrenzte Bindemittelhaftung bei großkörnigen Arten | −0.6% | Nordamerika, Südamerika und China haben große Reihenkulturflächen | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Spezialbiopolymeren | −0.5% | Globale Engpässe bei Guarkernmehl (Indien) und Nanostärke (Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffpreise

Im Jahr 2025 wurden Polyvinylalkohol und spezialisierte Polyacrylate zwischen 1.800 und 2.400 USD pro Tonne gehandelt, wobei die nordamerikanischen Spotpreise 3.000 USD pro Tonne erreichten. Die rohstoffgebundene Feedstock-Volatilität, wie etwa bei Vesikulärer Arbuskulärer Mykorrhiza (VAM), führte bei großen petrochemischen Herstellern zu einer Bruttomargenkompression von 140 bis 300 Basispunkten. Importabhängige Formulierer in Indien und Südostasien fanden nur begrenzte Absicherungsinstrumente vor, sodass einige die Produktion drosselten, um den Mittelabfluss zu begrenzen. Michelman meldete einen Margenrückgang von 1,8 Prozentpunkten und beschleunigte bis Ende 2025 den Wechsel zu Maisstrohrohstoffen. Kleinere Mischbetriebe verfügen nicht über das Betriebskapital, um Rohstoffe in Abschwungphasen einzulagern. Es wird erwartet, dass die Forward-Crack-Spreads bis zur Inbetriebnahme neuer Raffinerien nach 2027 volatil bleiben.

Lieferketteninstabilität bei Spezialbiopolymeren

Die Abhängigkeit von regengespeisten Kulturen in Rajasthan und Gujarat bleibt ein erheblicher Risikofaktor. Im Jahr 2025 blieb die Anbaufläche jedoch stabil bei 3,15 Millionen Hektar. Während die pharmazeutische Nachfrage nach hochviskosem Gummi steigt, treibt die petrochemische Industrie weiterhin die globale Nachfrage an und hält die Preise bei rund 1.550 USD pro Tonne. Die Nanostärkekapazität ist auf weniger als fünf globale Verarbeiter konzentriert, die jeweils proprietäre enzymatische Schritte besitzen, die die Lohnfertigungsflexibilität einschränken. Clariant verschob zwei Pelletierungseinführungen um bis zu 9 Monate, während im Jahr 2025 auf Nanostärkekontingente gewartet wurde. Die Angebotsknappheit wird mindestens bis 2028 anhalten, wenn neue enzymatische Reaktoren in Nordamerika in Betrieb gehen. Formulierer sichern sich durch Dual-Sourcing ab, können jedoch eine Abhängigkeit von einem einzigen Rohstoff nicht vollständig vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biopolymere gewinnen an Bedeutung, während Synthetika unter Margendruck stehen

Polyvinylalkohol dominiert mit einem Anteil von 49 % am Markt für Saatgutbindemittel im Jahr 2025, da er zuverlässige Filmfestigkeit für Mais- und Sojabohnenbeschichtungen bietet. Biopolymer-Plattformen sind das am schnellsten wachsende Segment und sollen bis 2031 eine CAGR von 12,11 % verzeichnen, da Regulierungsbehörden und Käufer kohlenstoffärmere Betriebsmittel bevorzugen. Zusammen veranschaulichen diese beiden Segmente, wie Nachhaltigkeitsdruck die Rohstoffpräferenz umgestaltet, ohne die etablierten Synthetika sofort zu verdrängen.

Polyvinylacetat behält eine solide Stellung als kostengünstige Option für einfache Staubschutzbeschichtungen, bei denen die Haftungsanforderungen gering sind. Hybridchemikalien, die silanmodifizierte Stärken mit Proteinmischungen kombinieren, liefern multifunktionale Filme, die Haftung, Farbe und Nährstofftransport vereinen. Guarkernmehl ist für hochwertige Gemüsebeschichtungen attraktiv, obwohl monsunbedingte Preisschwankungen seine Verwendung auf Premiumsaatgut beschränken. Insgesamt diversifizieren diese kleineren Gruppen die Lieferantenportfolios und puffern gegen petrochemische Volatilität ab.

Nach Kulturpflanzentyp: Getreide dominiert, Gartenbau beschleunigt sich

Getreide und Körner machten im Jahr 2025 44 % des Marktanteils für Saatgutbindemittel aus, da mehr als 400 Millionen Hektar Mais und Weizen auf Beschichtungen für frühen Schädlingsschutz und Sämaschinenreinheit angewiesen sind. Obst und Gemüse sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 10,30 % wachsen, angetrieben durch Gewächshausexpansion und Bio-Labels, die staubfreie, mikrobenfreundliche Filme vorschreiben. Der Kontrast verdeutlicht, wie Flächenvolumen die Dominanz sichert, während Wertdichte das Wachstumstempo antreibt. Landwirte von Gewächshaustomaten und Salat nehmen höhere Stückkosten gerne in Kauf, um Präzisionsverezelung und starkes Auflaufen zu erzielen.

Ölsaaten und Hülsenfrüchte verzeichnen eine stetige Nachfrage, da Sojabohnen und Raps Bindemittel benötigen, um lipidreiche Beschichtungen beim Hochgeschwindigkeitspflanzen zu halten. Blumen und Zierpflanzen bleiben eine kleine, aber lukrative Nische, da pelletiertes Saatgut den Baumschularbeitsaufwand reduziert. Futtergräser und Spezialkörner fügen inkrementelles Volumen hinzu, da Kleinbauern Saatgutbehandlungen mit niedrigen Raten einsetzen. Jedes dieser Segmente verbreitert die Kundenbasis und verringert die Anfälligkeit gegenüber Schwankungen bei einem einzelnen Kulturpflanzentyp.

Nach Funktion: Pelletierung steigt mit zunehmender Mechanisierung

Die Filmbeschichtung blieb die führende Funktion mit einem Anteil von 47 % am Markt für Saatgutbindemittel im Jahr 2025, indem sie Pestizide und Pigmente kosteneffizient um großflächige Getreidekulturen wickelt. Die Verkrustung ist die am schnellsten wachsende Funktion und soll bis 2031 mit einer CAGR von 10,24 % wachsen, da sie eine höhere Nutzlastkapazität als Filme bietet, ohne die volle Masse von Pellets zu erreichen. Diese beiden Rollen veranschaulichen, wie Pflanzentechnologie und regulatorische Staubobergrenzen die nächste Generation von Beschichtungsrezepturen bestimmen. Die Nachfrage nach Verkrustung beschleunigt sich, wenn Landwirte Platz für Mikronährstoffe oder Biologika benötigen, aber dennoch möchten, dass das Saatgut reibungslos fließt.

Die Pelletierung behält eine bedeutende Größenordnung, da sie unregelmäßige Saatkörner in Kugeln verwandelt, die Präzisionspflanzmaschinen in Gemüse- und Blumenbeeten mit 98 % Genauigkeit vereinzeln. Staubschutz-Deckschichten gewinnen an Bedeutung, da Behörden den Partikelabfall auf unter 0,5 Gramm pro 100.000 Saatkörner drücken. Hüllen mit kontrollierter Freisetzung und Farbidentifikationsschichten bieten speziellen Mehrwert, wie z. B. phasenweise Nährstoffabgabe oder schnelle Hybridverifizierung. Zusammen erweitern diese Funktionen die Lieferantenmenüs und ermöglichen es Behandlern, Lösungen für unterschiedliche agronomische Szenarien maßzuschneidern.

Geografische Analyse

Nordamerika machte im Jahr 2025 34 % des Umsatzes mit Saatgutbindemitteln aus, angetrieben durch eine hohe Durchdringung der Saatgutbehandlung und strenge Staubabfallvorschriften, die Premiumbeschichtungen begünstigen. Die Asien-Pazifik-Region ist die am schnellsten wachsende Region und soll zwischen 2026 und 2031 mit einer CAGR von 10,2 % wachsen, da Mechanisierungssubventionen in China und Saatgutsubventionsprogramme in Indien Landwirte vom unbehandelten Saatgut zu vollständig beschichtetem Saatgut bewegen. Die Vereinigten Staaten treiben den Großteil der nordamerikanischen Nachfrage durch ihre Mais- und Sojabohnenflächen an, während Kanada Raps- und Weizenvolumen hinzufügt. Das Wachstum in der Asien-Pazifik-Region wird durch Chinas Hybridmaisoffensive und die Ausweitung der Gemüsegewächshausflächen in Südostasien verankert.

Europa folgt als nächstes, geprägt durch den Europäischen Grünen Deal, der die Biopolymer-Akzeptanz fördert, und durch Rückstandsgrenzwertgesetze, die die Staubkontrollvorschriften verschärfen. Die Bindemittelakzeptanz in Südamerika beschleunigt sich in Brasilien und Argentinien, wo Direktsaat-Sojabohnen- und Maissysteme Beschichtungen suchen, die lange Transporte von Innenhöfen überstehen. Der Nahe Osten bleibt ein kleiner, aber strategischer Absatzmarkt, da Saudi-Arabien und die Türkei den geschützten Gartenbau im Rahmen von Ernährungssicherheitsmandaten ausbauen. Afrika verzeichnet erste Akzeptanz in Südafrika und Ägypten, wobei geberfinanzierte Hybridmaisprogramme die künftige Nachfrage anstoßen.

Der regionale Schwung wird sich weiterhin in Richtung Asien-Pazifik verlagern, da Pflanzmaschinenflotten modernisiert werden und lokale Saatgutunternehmen Biopolymerkapazitäten ausbauen. Europa wird unter politischem Druck stetig wachsen, der eine Neuformulierung hin zu kohlenstoffärmeren Betriebsmitteln und die Zahlungsbereitschaft der Landwirte für Nachhaltigkeitslabels erzwingt. Nordamerika sollte die Wertführerschaft behalten, aber sein Wachstum wird sich verlangsamen, da die Durchdringung die Sättigung nähert und Beschichtungen zu einer Routinegeschäftsausgabe werden. Südamerika, der Nahe Osten und Afrika bieten Aufwärtspotenzial und erweitern den gesamten adressierbaren Markt, da Infrastruktur, Kreditzugang und Programme zur Klimaresilienz neue Hektar für behandeltes Saatgut erschließen.

Wettbewerbslandschaft

Die fünf führenden Unternehmen, darunter BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG und Michelman, Inc., kontrollierten im Jahr 2025 den Großteil des Marktanteils für Saatgutbindemittel, was auf eine moderate Konzentration mit Raum für Herausforderer hindeutet. Innerhalb dieser Gruppe nutzt BASF SE sein rückwärtsintegriertes Verbund-System und plant eine Kapazitätserweiterung für 1,4-Butandiol in Ludwigshafen bis Februar 2026, um eine stabile Versorgung mit Rohstoffen für fortschrittliche Saatgutbeschichtungspolymere zu gewährleisten und sich an strengere europäische Staubabfall- und Mikroplastikvorschriften anzupassen. Clariant AG nutzte die im November 2025 erfolgte Integration der Phospholipidtechnologie von Lucas Meyer, um Zugang zu pflanzen- und pilzbasierten Biopolymeren zu erhalten. Diese Entwicklung erleichtert die Herstellung von Saatgutbindemitteln, die die Treibhausgasintensität um 60 % reduzieren und gleichzeitig die Einhaltung der REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) von 2026 gewährleisten. Diese beiden Marktführer setzen technische Maßstäbe, die Formulierungsziele für die gesamte Branche prägen.

Incotec Group BV (Croda International plc) ist auf Gemüsepelletierung spezialisiert und nutzt die Forschungsfinanzierung von Croda International, um die Entwicklung von Hüllen mit kontrollierter Freisetzung zu beschleunigen. Michelman, Inc. konzentriert sich auf wasserbasierte Staubschutzschilde und nutzte im Mai 2025 ein Darlehen des Landwirtschaftsministeriums der Vereinigten Staaten, um eine 5.000-Tonnen-Maisstrohrohstofflinie in Ohio aufzubauen. Corteva Agriscience integriert Bindemittel mit seinen Pflanzenschutzwirkstoffen, und eine Partnerschaft mit SilviBio vom Januar 2026 fügt Stärke-Nano-Technologie hinzu, die den Treibhausgasfußabdruck im Vergleich zu Polyvinylalkohol halbiert. Zusammen halten diese drei Unternehmen durch häufige Patentanmeldungen für Nanopartikelstärkefilme und Hybridcellulosemischungen einen hohen Innovationsdruck aufrecht.

Wachstumsstrategien konzentrieren sich nun auf die Sicherung biobasierter Rohstoffe, regionale Produktion und Co-Entwicklung mit Saatgutunternehmen. BASF, Clariant und Incotec installieren Pilotreaktoren in der Asien-Pazifik-Region, um die zweistellige Nachfrage im Zusammenhang mit Mechanisierungssubventionen zu erschließen. Michelman, Inc. und Corteva Agriscience sichern sich gegen petrochemische Volatilität ab, indem sie mehrjährige Lieferverträge für landwirtschaftliche Reststoffe abschließen und Lebenszyklusanalysen validieren, die nachhaltigkeitsorientierte Käufer ansprechen. Da sich Vorschriften verschärfen und Gewächshausflächen ausweiten, sollen diese proaktiven Maßnahmen die Fertigungskapazitäten erhöhen und den Marktwandel hin zu multifunktionalen biologischen Bindemitteln beschleunigen.

Marktführer im Bereich Saatgutbindemittel

BASF SE

Clariant AG

Incotec Group BV (Croda International plc)

Bayer AG

Michelman, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Der Vorstand von Corteva genehmigte die Aufspaltung des Unternehmens in zwei börsennotierte Einheiten. Eine für Pflanzenschutzchemie und eine für Saatgut. Die saatgutorientierte Einheit (SpinCo) wird Bindemittel- und Beschichtungsplattformen verwalten, während das Pflanzenschutzunternehmen (New Corteva) das Polymerdispersions-Know-how beibehält. Die Trennung ermöglicht gezielte Forschung und Entwicklung bei biologischen Saatgutbindemitteln und Präzisionsbeschichtungstechnologien für mikroplastikfreie Lösungen. Die Transaktion soll nach behördlichen Genehmigungen abgeschlossen werden und zielt darauf ab, Partnerschaften zu stärken und im Markt für Saatgutbindemittel zu wachsen.

- März 2025: Michelman stellte eine mikroplastikfreie Saatgutbeschichtungslinie vor, die auf biobasierten Wachsemulsionen und Bindemitteln basiert, und investierte in ein spezielles Saatgutlabor, um diese nachhaltigen Formulierungen für Kulturen wie Mais, Sojabohnen und Sonnenblumen zu verfeinern.

- Oktober 2024: Incotec Group BV brachte Disco Blue L-1523 auf den Markt, eine mikroplastikfreie Filmbeschichtung für Sonnenblumensaatgut, die auf dem Euroseeds-Kongress 2024 in Kopenhagen vorgestellt wurde, während die blaue Formulierung eine verbesserte Verarbeitungseffizienz und hohen kosmetischen Wert bietet und gleichzeitig steigende Nachhaltigkeitsanforderungen erfüllt.

Umfang des globalen Berichts über den Markt für Saatgutbindemittel

Saatgutbindemittel sind Beschichtungsmittel, die dazu beitragen, dass Klebstoffe, Polymere oder Filme gleichmäßig am Saatgut haften, wodurch Form, Fließfähigkeit und die Retention von Wirkstoffen während der Pflanzung verbessert werden. Der Bericht über den Markt für Saatgutbindemittel ist segmentiert nach Produkttyp (Polyvinylalkohol, Polyacrylat, Biopolymer-basiert, Cellulosederivate, Sonstige), Kulturpflanzentyp (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, Sonstige), Funktion (Filmbeschichtung, Pelletierung, Verkrustung, Staubkontrolle, kontrollierte Freisetzung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen sind in Wertangaben (USD).

| Polyvinylalkohol |

| Polyacrylat |

| Polyvinylacetat |

| Biopolymer-basiert |

| Acryllatex |

| Cellulosederivate |

| Guarkernmehl-Bindemittel |

| Sonstige |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Blumen und Zierpflanzen |

| Sonstige Kulturen |

| Filmbeschichtung |

| Pelletierung |

| Verkrustung |

| Staubschutzbeschichtungen |

| Hüllen mit kontrollierter Freisetzung |

| Farbverbesserungsschichten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Polyvinylalkohol | |

| Polyacrylat | ||

| Polyvinylacetat | ||

| Biopolymer-basiert | ||

| Acryllatex | ||

| Cellulosederivate | ||

| Guarkernmehl-Bindemittel | ||

| Sonstige | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Blumen und Zierpflanzen | ||

| Sonstige Kulturen | ||

| Nach Funktion | Filmbeschichtung | |

| Pelletierung | ||

| Verkrustung | ||

| Staubschutzbeschichtungen | ||

| Hüllen mit kontrollierter Freisetzung | ||

| Farbverbesserungsschichten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Saatgutbindemittel bis 2031 sein?

Es wird prognostiziert, dass er 1,55 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 8,7 % wächst.

Welche Funktion wächst innerhalb der Saatgutbeschichtungen am schnellsten?

Die Pelletierung soll bis 2031 mit einer CAGR von 11,2 % wachsen, bedingt durch Präzisionspflanzung bei hochwertigen Gemüsekulturen.

Warum gewinnen Biopolymer-Bindemittel an Dynamik?

Sie reduzieren Staubabfall, senken den fossilen Kohlenstoffanteil und helfen, neue Obergrenzen für die Pestizidbeladung zu erfüllen, was bis 2031 eine CAGR von 10,8 % antreibt.

Welche Region wird die meiste inkrementelle Nachfrage hinzufügen?

Die Asien-Pazifik-Region wird mit einer CAGR von 10,2 % bis 2031 den schnellsten Anstieg verzeichnen, angeführt von China und Indien.

Wie konzentriert ist die Lieferantenmacht heute?

Die fünf führenden Unternehmen kontrollieren den Großteil des Umsatzes, was Raum für Start-ups und regionale Spezialisten lässt.

Seite zuletzt aktualisiert am: