Marktgröße und Marktanteil für Saatgutbeschichtungsmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

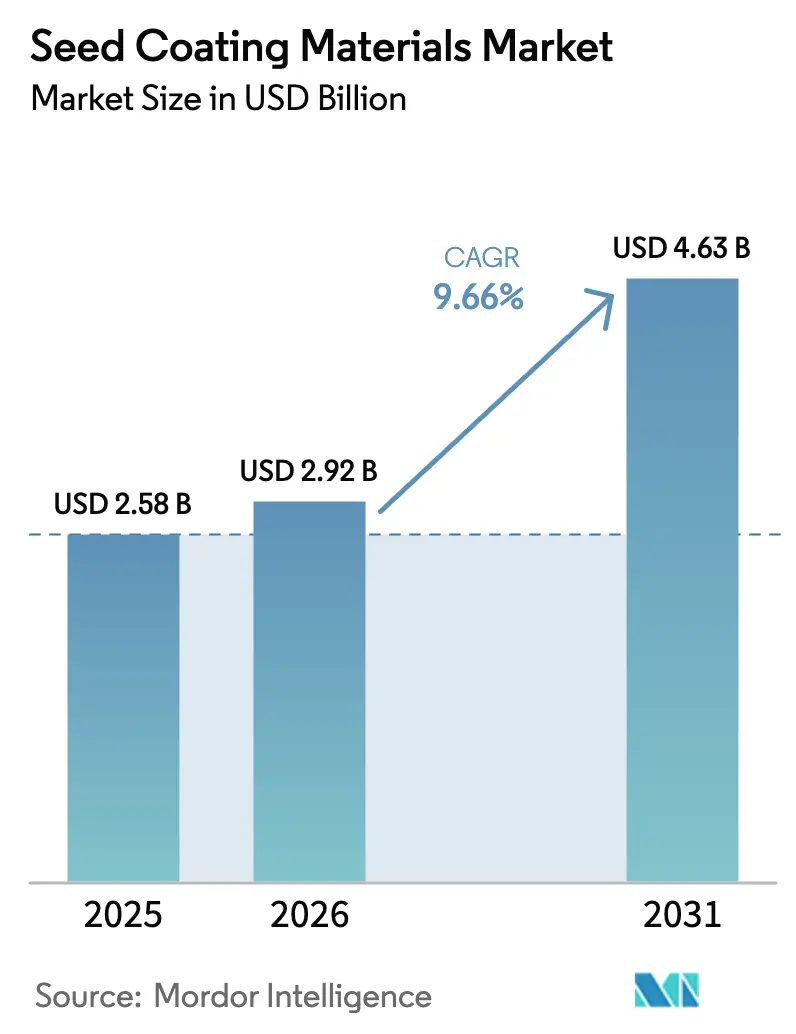

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Saatgutbeschichtungsmaterialien von Mordor Intelligence

Die Marktgröße für Saatgutbeschichtungsmaterialien wurde im Jahr 2025 auf USD 2,58 Milliarden geschätzt und soll von USD 2,92 Milliarden im Jahr 2026 auf USD 4,63 Milliarden bis 2031 wachsen, bei einer CAGR von 9,66 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Hybrid- und gentechnisch veränderten Saatgütern, strengere Vorschriften zur Pestizidanwendung und die Einführung von Hochdurchsatz-Filmbeschichtungsanlagen erweitern den Polymer- und Additivverbrauch in Mais-, Sojabohnen- und Reisprogrammen weltweit. Nordamerika hielt im Jahr 2025 den größten Anteil am Umsatz, da große Ackerflächen für Reihenkulturen automatisierte Beschichtungssysteme begünstigen, die mehrere Schichten in einem einzigen Durchgang auftragen. Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch die Ausweitung der Hybrid-Reis- und Baumwollflächen in China und Indien sowie durch staatliche Subventionen, die die Beschichtungskosten ausgleichen. Die funktionale Nachfrage wird weiterhin von Saatgutschutzfolien dominiert, die Fungizide und Insektizide enthalten, doch biologische Verbesserungsschichten mit stickstofffixierenden Mikroben schreiten im Rahmen von CO₂-Gutschriftprogrammen in der Europäischen Union und in Kalifornien rasch voran.

Wichtigste Erkenntnisse des Berichts

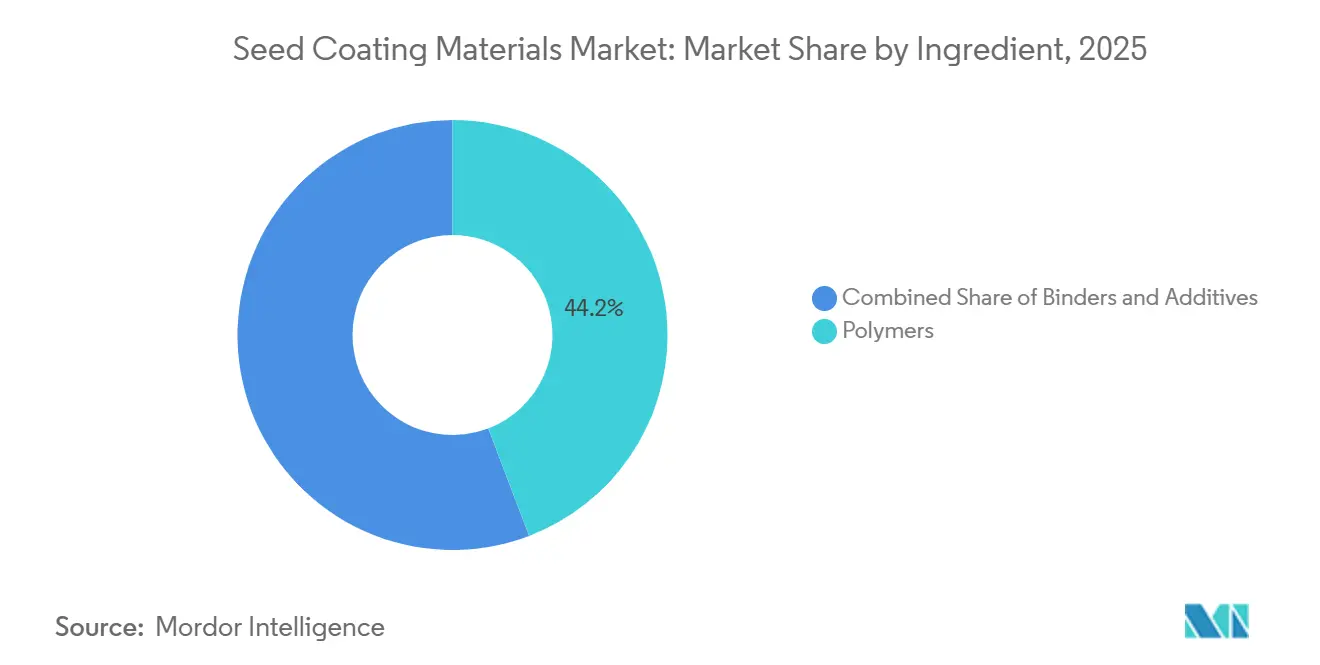

- Nach Inhaltsstoff führten Polymere mit einem Anteil von 44,2 % am Markt für Saatgutbeschichtungsmaterialien im Jahr 2025, während Additive bis 2031 die schnellste CAGR von 10,1 % verzeichnen sollen.

- Nach Verfahren entfiel auf die Filmbeschichtung im Jahr 2025 ein Anteil von 60,3 % am Markt für Saatgutbeschichtungsmaterialien, und die Pelletierung soll im Zeitraum 2026–2031 mit einer CAGR von 9,2 % wachsen.

- Nach Funktion entfiel auf den Saatgutschutz im Jahr 2025 ein Anteil von 77,6 % an der Marktgröße für Saatgutbeschichtungsmaterialien, während die Saatgutverbesserung bis 2031 voraussichtlich mit 9,6 % wachsen wird.

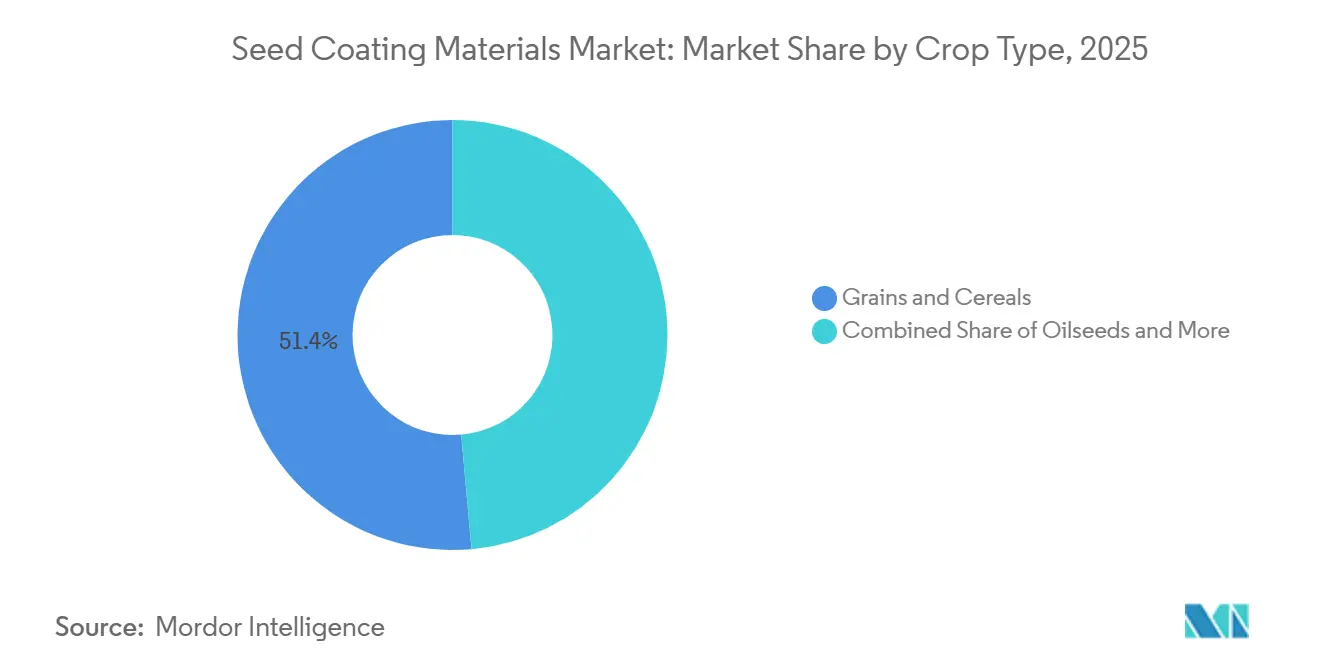

- Nach Kulturpflanzenart entfielen auf Getreide und Zerealien im Jahr 2025 ein Anteil von 51,4 % am Markt für Saatgutbeschichtungsmaterialien, und Obst und Gemüse sollen bis 2031 mit einem Tempo von 9,9 % wachsen.

- Nach Beschichtungstyp hielten synthetische Beschichtungen im Jahr 2025 einen Anteil von 71,8 % am Markt für Saatgutbeschichtungsmaterialien, während biobasierte Beschichtungen bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

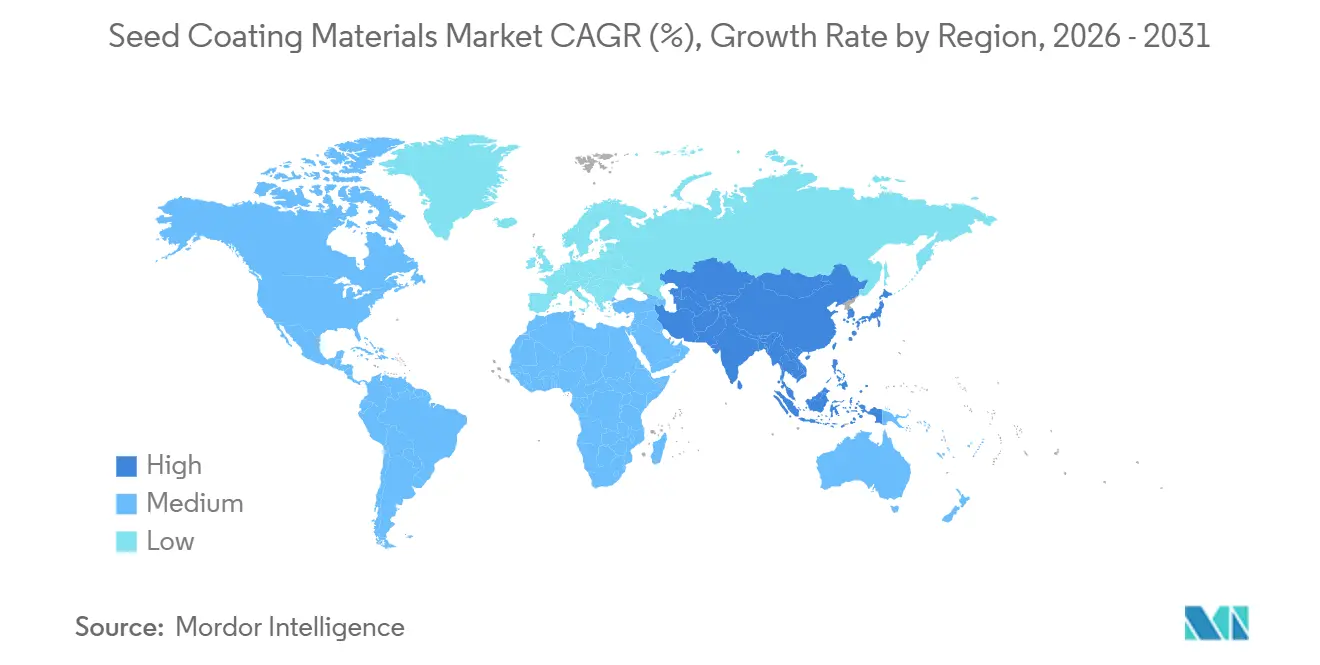

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,7 % am Markt für Saatgutbeschichtungsmaterialien, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 9,2 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Saatgutbeschichtungsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach qualitativ hochwertigem Saatgut durch die Ausweitung von Hybrid- und gentechnisch verändertem Saatgut | +1.1% | Global, am stärksten in Nordamerika, Brasilien, Indien und China | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu nachhaltigen landwirtschaftlichen Praktiken | +1.0% | Europäische Union, Kalifornien, Ausstrahlungseffekte auf Asien-Pazifik und Südamerika | Langfristig (≥4 Jahre) |

| Kontinuierliche Innovationen bei Polymer- und biobasierten Filmtechnologien | +0.9% | Kernregionen Nordamerika und Europa, Einführung breitet sich auf Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Einführung von Superabsorbierenden Polymeren für klimaresistenten Anbau | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| CO₂-Gutschriftprogramme als Anreiz für mikrobiell beschichtetes Saatgut | +0.8% | Europäische Union, Kalifornien, Kanada, Pilotprojekte in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Plattformen zur biologischen Stickstofffixierung auf dem Saatgut gewinnen an Bedeutung | +0.7% | Global, mit beschleunigten Zulassungen in Brasilien, Indien und den Vereinigten Staaten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach qualitativ hochwertigem Saatgut durch die Ausweitung von Hybrid- und gentechnisch verändertem Saatgut

In den Vereinigten Staaten entfiel auf Hybrid-Mais-Anbauflächen bis 2025 ein erheblicher Anteil der gesamten Anbauflächen, was einen bemerkenswerten Anstieg gegenüber früheren Jahren widerspiegelt. Im Jahr 2024 erreichte die herbizidtolerante (HT) Sojabohnenanbaufläche mit einer Adoptionsrate von 96 % ihren Höchststand, der im Jahr 2025 unverändert blieb. Im selben Jahr waren 93 % der Upland-Baumwollanbauflächen gentechnisch verändert (GV) für Herbizidtoleranz. Die Adoptionsraten für herbizidtoleranten (HT) Mais wuchsen nach der Kommerzialisierung von gentechnisch veränderten (GV) Saatgütern zunächst langsamer, stiegen jedoch nach der Jahrtausendwende erheblich an[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Einführung gentechnisch veränderter Kulturpflanzen in den Vereinigten Staaten," ers.usda.gov . Diese Fortschritte haben dazu geführt, dass Beschichtungsanlagen mehrere Schutz- und biologische Schichten mit präziser Gleichmäßigkeit auf Mikronebene aufbringen, um einen verbesserten Keimungsschutz zu gewährleisten und das Risiko einer Phytotoxizität zu minimieren. In Indien hat die Einführung neuer Baumwollhybriden zusammen mit der Anforderung fungizidbehandelter zertifizierter Saatgüter die jährliche Nachfrage nach Polymeren erheblich gesteigert. Unterdessen wechselt Chinas umfangreiches Hybrid-Reisprogramm, das Millionen von Hektar umfasst, von der traditionellen Pulverbestäubung zu Filmbeschichtungsverfahren. Dieser Übergang zielt darauf ab, den Saatgutfluss in mechanischen Umpflanzmaschinen zu verbessern und treibt damit einen erheblichen Anstieg des lokalen Polymerverbrauchs pro Jahr voran.

Rascher Wandel hin zu nachhaltigen landwirtschaftlichen Praktiken

Die Strategie „Vom Hof auf den Tisch” der EU, ein zentrales Element des Europäischen Grünen Deals, zielt darauf ab, den Einsatz chemischer Pestizide und die damit verbundenen Risiken bis 2030 um 50 % zu reduzieren. Sie verpflichtet die Mitgliedstaaten rechtlich, die Abhängigkeit von gefährlichen Pestiziden zu minimieren, erzwingt die Einführung des Integrierten Pflanzenschutzes (IPS) durch die Priorisierung alternativer Methoden und verbietet den Einsatz von Pestiziden in sensiblen städtischen und ökologischen Gebieten. Dies hat den Übergang zu biologisch abbaubaren Beschichtungen vorangetrieben, die Trichoderma- und Bacillus-Stämme als Ersatz für chemische Fungizide enthalten[2]Quelle: Europäische Kommission, "Eine Strategie Vom Hof auf den Tisch für ein faires, gesundes und umweltfreundliches Lebensmittelsystem," agriculture.ec.europa.eu. Das Programm für gesunde Böden (HSP) des Landwirtschaftsministeriums von Kalifornien (CDFA) bietet finanzielle Anreize für Landwirte und Viehzüchter zur Umsetzung von Praktiken, die die Bodengesundheit verbessern, Kohlenstoff binden und Treibhausgasemissionen senken, was im Jahr 2025 zu einer mehr als Verdoppelung der Teilnehmerzahl geführt hat[3]Quelle: Landwirtschaftsministerium von Kalifornien, "Programm für gesunde Böden," cdfa.ca.gov.

Einführung superabsorbierender Polymere für klimaresistenten Anbau

Superabsorbierende Gele, die eine erhebliche Wassermenge im Verhältnis zu ihrem Gewicht zurückhalten können, werden nun in Beschichtungen für Trockenland-Weizenkulturen in Australien eingesetzt. In den letzten Jahren durchgeführte Feldversuche haben eine bemerkenswerte Verbesserung des Pflanzenaufgangs unter eingeschränkten Niederschlagsbedingungen gezeigt. In Indien fördert die Nationale Mission für nachhaltige Landwirtschaft (NMSA) den Einsatz von Hydrogelen bei regengespeisten Hülsenfruchtkulturen auf weiten landwirtschaftlichen Flächen, um die Feuchtigkeitsretention zu verbessern. In Saudi-Arabien wurde diese Technologie mit superabsorbierenden Polymeren (SAP) in den Dattelpalmenanbau integriert, was zu einer erheblichen Reduzierung der Bewässerungshäufigkeit geführt hat. Zur Weiterentwicklung dieses Bereichs verwendet Sekisui Specialty Chemicals Selvol Polyvinylalkohol (PVOH), ein hochreines, wasserlösliches Polymer, das für Saatgutbeschichtungsanwendungen entwickelt wurde. Es fungiert als nicht klebendes, filmbildendes Bindemittel für Pestizide, Mikronährstoffe und Düngemittel, verbessert die mechanische Pflanzfähigkeit, glättet Baumwollsaatgutfasern und verbessert die allgemeine Kulturpflanzenlebensfähigkeit, indem es das Saatgut schützt, bis optimale Bodenfeuchtigkeit und Temperaturbedingungen erreicht sind.

Kontinuierliche Innovationen bei Polymer- und biobasierten Filmtechnologien

Fortschritte bei Polymer- und biobasierten Filmtechnologien treiben den Markt für Saatgutbeschichtungsmaterialien voran, indem sie die Saatgutleistung verbessern, die Präzisionslandwirtschaft unterstützen und strenge Umweltnachhaltigkeitsvorschriften einhalten. Innovative Polymere, einschließlich biologisch abbaubarer Varianten, bieten verbesserten Schutz, verbesserte Keimungsraten und eine kontrollierte Freisetzung von Wirkstoffen. Im Jahr 2024 entwickelte das Indische Institut für Ölsaatenforschung (IIOR) eine patentierte, auf Biopolymeren basierende mehrschichtige Saatgutbeschichtungstechnologie zum Schutz nützlicher Mikroben und Nährstoffe, die die Ölsaatenerträge um 25–30 % steigert. Diese nachhaltige Innovation verbessert die Stressresilienz, steigert die Nährstoffeffizienz und schützt Saatgüter vor Krankheiten. Im Jahr 2025 führte Ashland Agrimer Eco-Coat ein, ein biologisch abbaubares, mikroplastikfreies Saatgutbeschichtungspolymer, das die Kulturpflanzenleistung verbessern und gleichzeitig strenge Umweltvorschriften einhalten soll. Diese Beschichtung, die mit der patentierten Technologie aus umgewandelten Pflanzenölen (TVO) entwickelt wurde, enthält maleiertes Sojaöl und bietet eine verbesserte Staubreduzierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für petrochemisch gewonnene Bindemittel und Pigmente | −1.4% | Global, akute Exposition in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Begrenzte Haltbarkeit biologischer Wirkstoffe auf dem Saatgut | −0.9% | Tropische Regionen in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Schichtdicke in mobilen Beschichtungseinheiten auf dem Betrieb | −0.6% | Schwellenmärkte in Indien und Afrika | Kurzfristig (≤2 Jahre) |

| Phytotoxizitätsrisiken bei hoher Polymerbeladung unter Trockenstress | −0.5% | Semiaride Zonen im Nahen Osten, Australien und den Great Plains | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit biologischer Wirkstoffe auf dem Saatgut

Lebende nützliche Bakterien bleiben bei Umgebungstemperaturen in der Regel nur wenige Wochen bis einige Monate lebensfähig. Wenn die Lagertemperaturen erheblich ansteigen, insbesondere in tropischen Regionen wie Brasilien, wird dieser Lebensfähigkeitszeitraum drastisch verkürzt, was zu erheblichen logistischen Hürden führt. Untersuchungen zur Alginat-Chitosan-Einkapselung haben gezeigt, dass diese Biopolymermatrizen die Haltbarkeit mikrobieller Impfstoffe erheblich verlängern können. Die hohen Produktionskosten der Einkapselung begrenzen jedoch derzeit deren kommerziellen Einsatz auf hochwertige Gemüsehybriden. In jüngsten Perioden extremer Hitze in Brasilien beobachtete die Branche einen Anstieg der Verluste an biologischer Wirksamkeit, was den dringenden Bedarf an einer verbesserten Kühlketteninfrastruktur unterstreicht. Diese inhärente Haltbarkeitsschwankung erfordert schnelle, bedarfsgerechte Lieferketten, die das langfristige Bestandsmanagement einschränken und das allgemeine Wachstumspotenzial des Marktes für Saatgutbeschichtungsmaterialien begrenzen.

Phytotoxizitätsrisiken bei hoher Polymerbeladung unter Trockenstress

Feldversuche haben gezeigt, dass höhere Polymerbeladungen den Saatgutaufgang unter geringen Bodenfeuchtebedingungen erheblich reduzieren können. Diese Reduzierung wird auf eine eingeschränkte Sauerstoffdiffusion während der Quellung zurückgeführt, die die Keimung behindern kann. Vergleichbare Herausforderungen wurden in saudi-arabischen Dattelpalmprogrammen festgestellt, wo eine übermäßige Anwendung von Superabsorbentien in Hochtemperaturumgebungen unwirksam war und zu einer verringerten landwirtschaftlichen Produktivität führte. Die Umweltschutzbehörde der Vereinigten Staaten verlangt die Einreichung von Trockenheitssimulationsdaten für die Zulassung neuer Polymerchemien, wobei vorläufige Ergebnisse darauf hindeuten, dass ein erheblicher Anteil der Formulierungen Modifikationen erfordert, um regulatorische Standards zu erfüllen und die Wirksamkeit unter unterschiedlichen Umweltbedingungen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoff: Polymere führen, Additive beschleunigen sich durch biologische Innovation

Polymere sind das größte Inhaltsstoffsegment und entfielen im Jahr 2025 auf 44,2 % des Marktanteils für Saatgutbeschichtungsmaterialien, gestützt durch filmbildenden Polyvinylalkohol und Celluloseether, die dem Hochgeschwindigkeits-Pneumatikpflanzen standhalten. Filmbildende Polymere wie Polyvinylalkohol und Celluloseether werden in Mais- und Sojabohnenbeschichtungen weit verbreitet eingesetzt, da sie Abriebfestigkeit beim pneumatischen Pflanzen bieten. Unterdessen werden superabsorbierende Polymergele zunehmend in semiariden Regionen eingesetzt, darunter Australien, der Nahe Osten und Subsahara-Afrika, um die Aufgangsraten unter Defizitbewässerungsbedingungen zu verbessern. Superabsorbierende Gele stellen eine schnell wachsende Nische in wasserarmen Regionen dar und steigern den Polymereinsatz in australischen Weizen- und nahöstlichen Futterprogrammen.

Additive sind die am schnellsten wachsende Inhaltsstoffklasse und sollen bis 2031 mit einer CAGR von 10,1 % wachsen, angetrieben durch mikrobielle Impfstoffe und Pflanzschmiermittel, die die Vereinzelung in Präzisionspflanzmaschinen verbessern. Die Berechtigung für CO₂-Gutschriften hat das Interesse an Impfstoffen gesteigert, während Mikronährstoff-Primer die Attraktivität im Reisanbau im Asien-Pazifik-Raum erweitern. Der Marktanteil für Additive bei Saatgutbeschichtungsmaterialien ist noch bescheiden, doch die steigende Subventionsunterstützung in Brasilien und Indien deutet auf ein anhaltendes Aufwärtspotenzial hin. Bindemittel umfassen Bentonit, Polyvinylacetat, Polyvinylpyrrolidon, Methylcellulose, Styrol-Butadien-Kautschuk, Acrylate, Wachse und natürliche Gummen. Unter diesen werden Polyvinylacetat und Styrol-Butadien-Kautschuk aufgrund ihrer Erschwinglichkeit und Eignung für den Einsatz in Hochgeschwindigkeitsbeschichtungsverfahren weit verbreitet eingesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Filmbeschichtung dominiert, Pelletierung gewinnt im Gartenbau

Die Filmbeschichtung ist das größte Verfahren und entfällt im Jahr 2025 auf 60,3 % der Marktgröße für Saatgutbeschichtungsmaterialien, was ihre Kompatibilität mit Einzel-Durchlauf-Hochdurchsatzlinien widerspiegelt, die mehr als 10 Tonnen pro Stunde beschichten können. Die Marktgröße für Saatgutbeschichtungsmaterialien bei Filmverfahren profitiert von reduziertem Chemikalienabfall und engeren Wirkstofftoleranzen, die die Bestandsetablierung verbessern. Die Filmbeschichtung wird zunehmend für biologische Saatgutbehandlungen eingesetzt, da dünne Filme, die typischerweise als sehr feine Schichten beschrieben werden, die mikrobielle Lebensfähigkeit durch Ermöglichung des Sauerstoffaustauschs aufrechterhalten. Im Vergleich dazu können dickere Beschichtungen Bedingungen mit unzureichendem Sauerstoff erzeugen, was das Überleben von Bakterien negativ beeinflussen kann.

Die Pelletierung ist auf dem Weg zum schnellsten Wachstum mit 9,2 % bis 2031, angetrieben durch Gewächshausgemüseproduzenten in Europa, Nordamerika und Japan, die gleichmäßige, kugelförmige Saatgüter für automatisierte Umpflanzmaschinen benötigen. Sojaprotein-Bindemittel und biologisch abbaubare Füllstoffe verschaffen der Pelletierung einen Vorteil, wo Bio- oder Niedrigkohlenstoff-Kennzeichnungen wichtig sind, und sichern so den Schwung über den Prognosehorizont hinaus. Die Verkrustung, die das Saatgutgewicht durch den Einsatz inerter Füllstoffe wie Calciumcarbonat und Ton erheblich erhöht, hielt einen bemerkenswerten Marktanteil und wird für kleinsamige Kulturen wie Salat und Zwiebeln bevorzugt. Diese Methode ist besonders vorteilhaft, da die erhöhte Größe die mechanische Aussaatpräzision verbessert. Die Verkrustung bleibt das bevorzugte Verfahren für die Präzisionsgartenbauproduktion in Ländern wie Japan und Südkorea, wo automatisierte Umpflanzmaschinen Saatgüter mit bestimmten Durchmessern benötigen, um eine optimale Leistung zu gewährleisten.

Nach Funktion: Saatgutschutz hält stand, Verbesserung übertrifft durch biologische Einführungen

Der Saatgutschutz ist die größte Funktion und entfiel im Jahr 2025 auf 77,6 % des Marktwerts für Saatgutbeschichtungsmaterialien, da Fungizid- und Insektizidschichten die erste Verteidigungslinie gegen bodenbürtige Krankheitserreger bleiben. Der Marktanteil für Saatgutbeschichtungsmaterialien bei Schutzfolien sollte erheblich bleiben, auch wenn die chemischen Beladungsraten unter regulatorischem Druck sinken. Saatgutschutzbeschichtungen werden weiterentwickelt, um mehrere Wirkmechanismen einzuschließen. Syngenta Group führte Ende 2025 CruiserMaxx Vibrance Elite ein, eine fortschrittliche Saatgutbehandlungs-Premixformulierung, die für die Anbausaison 2026 zugelassen ist. Diese Innovation integriert mehrere systemische Fungizide (einschließlich Vayantis, Maxim und Vibrance) und ein wirksames Insektizid (Cruiser) in eine einzige, gleichmäßige Filmbeschichtung. Durch die Bereitstellung einer gebrauchsfertigen Formulierung entfällt die Notwendigkeit komplexer Tankmischungen und die Anzahl der Anwendungsdurchgänge wird reduziert, wodurch Arbeitskosten gesenkt und ein konsistenterer Schutz für hochwertiges Getreidesaatgut gewährleistet wird.

Die Saatgutverbesserung soll bis 2031 mit 9,6 % wachsen, angetrieben durch Fortschritte wie stickstofffixierende Bakterien, Mykorrhizapilze und Mikronährstoff-Primer, die die Saatgutvitalität verbessern und die Generierung von CO₂-Gutschriften unterstützen. Diese Technologien gewinnen an Bedeutung, da sie kritische landwirtschaftliche Herausforderungen angehen, einschließlich der Verbesserung von Ernteerträgen und Nachhaltigkeit. Neue Saatgutverbesserungstechnologien umfassen nun die Mikronährstoffpriming-Methode, bei der Zink, Bor und Molybdän in Saatgutbeschichtungen eingearbeitet werden, um Bodennährstoffmängel zu beheben und ein gesünderes Pflanzenwachstum zu fördern.

Nach Kulturpflanzenart: Getreide und Zerealien führen, Obst und Gemüse steigen auf

Getreide und Zerealien sind die größte Kulturpflanzenart und entfielen im Jahr 2025 auf 51,4 % des Marktes für Saatgutbeschichtungsmaterialien und sind auf Filmbeschichtungen angewiesen, die mehrere Wirkstoffe integrieren, ohne die Pflanzgeschwindigkeit zu verlangsamen. In Indien werden Reissaatgutbeschichtungen durch die Einbeziehung von Zink- und Eisenmikronährstoffen verbessert, um weit verbreitete Mangelernährung zu bekämpfen. Die Regierung unterstützt diese Initiative durch Subventionen für Beschichtungskosten im Rahmen der Nationalen Ernährungsmission. In Australien werden Weizensaatgutbeschichtungen entwickelt, die superabsorbierende Polymere enthalten, um den Saatgutaufgang unter eingeschränkten Bewässerungsbedingungen zu verbessern. Dieser Ansatz hat erhebliche Verbesserungen der Keimungsraten gezeigt, insbesondere in Regionen mit Trockenlandwirtschaft. Die Marktgröße für Saatgutbeschichtungsmaterialien in diesem Segment wird mit der globalen Getreideanbaufläche und der erhöhten biologischen Schichtung Schritt halten.

Obst und Gemüse sind für die schnellste CAGR von 9,9 % im Zeitraum 2026–2031 gerüstet, da Pelletierung und Verkrustung die Präzisionsaussaat von Salat-, Tomaten- und Zwiebelsaatgütern in Gewächshaussystemen weltweit ermöglichen. Steigende Arbeitskosten und der Appetit auf mechanisch verpflanzte Produkte untermauern diese Aussicht. Andere Kulturen, einschließlich Futtergräser, Hülsenfrüchte und Spezialkulturen wie Quinoa und Chia, trugen im Prognosezeitraum einen erheblichen Anteil zum Umsatz bei und verzeichnen ein stetiges jährliches Wachstum, da klimaresistente Anbausysteme weiterhin über traditionelle Grundnahrungsmittel hinaus diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Synthetisch dominiert, Biobasiert gewinnt durch Nachhaltigkeitsvorschriften

Synthetische Beschichtungen sind der größte Beschichtungstyp und hielten im Jahr 2025 einen Anteil von 71,8 % am Markt für Saatgutbeschichtungsmaterialien, aufgrund geringer Kosten und robuster Leistung bei großvolumigen Reihenkulturen. Synthetische Beschichtungen bleiben in großmaßstäblichen Getreide- und Ölsaatenanwendungen vorherrschend, hauptsächlich aufgrund ihrer Kosteneffizienz. Polyvinylacetat ist erheblich günstiger als sojaproteinbasierte Alternativen. Diese Kostenlücke verringert sich jedoch, da die Produktion biobasierter Beschichtungen zunehmend verbreitet und effizienter wird.

Biobasierte Alternativen expandieren bis 2031 mit 9,1 %, da Kreislaufwirtschaftsregeln der Europäischen Union und Kohlenstoffanreize in Kalifornien erneuerbare Inputs belohnen. Sojaprotein-, Maisstärke- und Celluloseether-Bindemittel reduzieren den CO₂-Fußabdruck und ermöglichen es Saatgutunternehmen, Nachhaltigkeitsprüfungen der Käufer zu erfüllen. Diese Bindemittel spielen auch eine entscheidende Rolle bei der Unterstützung des Übergangs der Saatgutbeschichtungsmaterialbranche zu umweltfreundlicheren Chemien, im Einklang mit der wachsenden Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken.

Geografische Analyse

Nordamerika ist das größte geografische Segment und entfiel im Jahr 2025 auf 43,7 % des Marktanteils für Saatgutbeschichtungsmaterialien, gestützt durch die riesigen Mais- und Sojabohnenanbauflächen der Vereinigten Staaten, die auf mehrschichtige Filmbeschichtungen angewiesen sind, die Schutz, Ernährung und biologische Verbesserung in einem einzigen Durchgang liefern. Der kanadische Rapsmarkt übernimmt zunehmend Polymerfolien, die mit Kaltkeimungsverstärkern angereichert sind, um die Kulturpflanzenleistung zu verbessern. Darüber hinaus erleichtert die Zulassung mehrerer biologischer Behandlungen durch die Umweltschutzbehörde im Jahr 2025 die breitere Einführung von CO₂-Gutschriftinitiativen auf großen landwirtschaftlichen Flächen.

Asien-Pazifik soll bis 2031 eine CAGR von 9,2 % verzeichnen, da China und Indien Hybridprogramme für Mais, Reis und Baumwolle ausweiten. Staatliche Rabatte, die einen erheblichen Teil der Beschichtungskosten für Hülsenfrüchte und Ölsaaten im Rahmen der indischen Ernährungssicherheitsmission abdecken, haben die nationale Nachfrage erheblich gesteigert. In Australien hat der Getreidesektor, der im vergangenen Jahrzehnt mit zunehmender Niederschlagsvariabilität zu kämpfen hatte, superabsorbierende Polymerbeschichtungen auf einer großen Fläche von Trockenlandweizen eingeführt und dabei bemerkenswerte Verbesserungen der Aufgangsraten unter eingeschränkter Bewässerung erzielt. In Südostasien haben Hybrid-Reisprogramme in Ländern wie Vietnam, Thailand und Indonesien den Einsatz von Filmbeschichtungen zur Verbesserung der Saatgutfließfähigkeit in mechanischen Umpflanzmaschinen ausgeweitet und einen erheblichen Anstieg des regionalen Polymerverbrauchs vorangetrieben.

Europa entfiel auf einen erheblichen Anteil des Marktumsatzes, wobei Deutschland, Frankreich, Spanien und Italien den Großteil des regionalen Verbrauchs ausmachten. Das Pestizidreduktionsziel der Strategie „Vom Hof auf den Tisch” und die Initiative für Kohlenstofflandwirtschaft, die Gutschriften für mikrobielle Beschichtungen ausgab, treiben den Übergang zu biologisch abbaubaren Polymeren voran. Osteuropäische Getreideexporteure, insbesondere Russland, wechseln von Pulverstaubsystemen zu Filmbeschichtungen, um die Qualitätsstandards der Käufer zu erfüllen. Der Nahe Osten und Afrika, obwohl sie einen kleineren Anteil am globalen Umsatz darstellen, verzeichnen ein bemerkenswertes Wachstum. Diese Expansion wird durch den Einsatz superabsorbierender Polymerbeschichtungen für Dattelpalmen- und Futterpflanzensaatgüter sowie durch die Einführung biologischer Impfstoffe auf einer erheblichen landwirtschaftlichen Fläche im Maissektor Südafrikas vorangetrieben.

Wettbewerbslandschaft

Der Markt für Saatgutbeschichtungsmaterialien ist mäßig konzentriert, wobei die fünf größten Akteure im Jahr 2025 einen erheblichen Marktanteil halten. Syngenta Group, Bayer AG und BASF SE integrieren proprietäre Pflanzenschutzwirkstoffe in ihre Beschichtungsportfolios. Diese Unternehmen betrieben im Vorjahr mehrere dedizierte Beschichtungsanlagen und haben erhebliche Investitionen für Erweiterungen in Nordamerika und Brasilien bereitgestellt, mit Schwerpunkt auf der Verbesserung ihrer Kapazitäten bei biologischen Impfstoffen. Spezialchemielieferanten, darunter Clariant AG, Incotec Group BV, Michelman Inc. und Covestro AG, konzentrieren sich auf Polymerinnovation. Im Jahr 2023 führte Covestro AG eine wasserbasierte Polyurethandispersion ein, die den Energieverbrauch bei Beschichtungsvorgängen erheblich reduziert.

Chancen entstehen bei biologischen Saatgutbehandlungen, unterstützt durch CO₂-Gutschriftprogramme in Regionen wie der Europäischen Union und Kalifornien, die mehrere Einnahmequellen bieten. Darüber hinaus haben superabsorbierende Polymerbeschichtungen für semiaride Regionen erhebliches Potenzial gezeigt, wobei Forschungen der australischen Körner-Forschungs- und Entwicklungsgesellschaft Verbesserungen beim Weizenaufgang unter eingeschränkten Bewässerungsbedingungen hervorheben. Der Technologieeinsatz in diesem Bereich schreitet rasch voran, da Unternehmen wie Centor Group und Precision Laboratories, LLC Beschichtungssysteme eingeführt haben, die erheblichen Durchsatz mit präzisen Schichtdickentoleranzen bewältigen können. Diese fortschrittlichen Systeme werden in Ländern wie Brasilien und Argentinien implementiert, um die wachsende Nachfrage nach Sojabohnen in diesen Regionen zu decken.

Strategische Kooperationen im Agrarsektor nehmen zu. Im Jahr 2023 gingen Bioweg und Bayer AG eine Partnerschaft ein, um nachhaltige, biologisch abbaubare Saatgutbeschichtungen und Einkapselungsmaterialien zu entwickeln, die auf fossilen Brennstoffen basierende Inhaltsstoffe ersetzen. Im Jahr 2022 arbeitete Croda International Plc mit Xampla, einem von der Universität Cambridge unterstützten Unternehmen, zusammen, um Saatgutbeschichtungen der nächsten Generation zu entwickeln, die biologisch abbaubar und mikroplastikfrei sind. Darüber hinaus gewinnen regionale Akteure in Indien und Südostasien Marktanteile, indem sie mobile Beschichtungsdienstleistungen anbieten, die den Saatguttransport minimieren. Es werden auch Bemühungen unternommen, mobile Beschichtungspraktiken in diesen Regionen zu standardisieren.

Marktführer für Saatgutbeschichtungsmaterialien

Syngenta Group

Bayer AG

BASF SE

Clariant AG

Croda International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ashland hat Agrimer Eco-Coat eingeführt, ein biologisch abbaubares, mikroplastikfreies Saatgutbeschichtungspolymer aus umgewandeltem Pflanzenöl (TVO). Agrimer Eco-Coat ist eine naturbasierte, mikroplastikfreie und inhärent biologisch abbaubare Saatgutbeschichtungstechnologie, die hohe Leistung bieten und gleichzeitig die Einhaltung regulatorischer Standards in der gesamten landwirtschaftlichen Wertschöpfungskette gewährleisten soll.

- Juli 2025: Aginnovation, LLC hat eine Mehrheitsbeteiligung an Centor Europe erworben, einem in den Niederlanden ansässigen Unternehmen, das auf Saatgutbeschichtungstechnologien, Bindemittel und Farbstoffe spezialisiert ist. Diese Akquisition stärkt das Saatgutverbesserungsportfolio von Aginnovation in Europa durch die Integration fortschrittlicher Saatguttechnologien, Polymere und Analysegeräte zur Unterstützung der landwirtschaftlichen Produktion.

- Juni 2025: Kuraray Co. Ltd. hat sein Werk in Saijo (Ehime) durch die Installation neuer Anlagen zur Herstellung optischer PVA (Poval)-Folie erweitert. Die Erweiterung umfasst eine Breitband-Produktionslinie, die Polarisationsfolien bis zu 3 Meter Breite unterstützen kann, mit einer jährlichen Produktionskapazität von 38 Millionen m².

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence verstehen wir unter dem Markt für Saatgutbeschichtungsmaterialien den Wert, der aus Bindemitteln, Polymeren, Additiven und Farbstoffen generiert wird, die gezielt als diskrete Schicht auf kommerziellem Erntesaatgut aufgebracht werden – entweder durch Filmbeschichtung, Inkrustierung oder Pelletierung –, um vor der Aussaat Schutz- oder Verbesserungsvorteile zu erzielen.

Alle nachgelagerten Saatgutbeizungen, hofgemischte Schlämme und eigenständige biologische Impfstoffe, die ohne Beschichtungsmatrix verkauft werden, sind von dieser Berechnung ausgeschlossen.

Segmentierungsübersicht

- Nach Inhaltsstoff

- Bindemittel

- Bentonit

- Polyvinylacetat

- Polyvinylpyrrolidon

- Methylcellulose

- Styrol-Butadien-Kautschuk

- Acrylate

- Wachse und Wachsemulsionen

- Natürliche Gummen

- Polymere

- Filmbildende Polymere

- Superabsorbierende Polymergele

- Additive

- Saatgutpflanzschmiermittel

- Düngemittelverbesserer

- Hilfsstoffe

- Farbstoffe

- Biologische Impfstoffe

- Bindemittel

- Nach Verfahren

- Filmbeschichtung

- Verkrustung

- Pelletierung

- Nach Funktion

- Saatgutschutz

- Saatgutverbesserung

- Nach Kulturpflanzenart

- Getreide und Zerealien

- Ölsaaten

- Obst und Gemüse

- Andere Kulturen

- Nach Beschichtungstyp

- Synthetisch

- Biobasiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung der Modelleingaben führen wir Interviews mit Beschichtungsformulierern, Vertragsbehandlern und Landwirtschaftsbedarfshändlern in Nordamerika, Europa, Brasilien, Indien und Australien durch. Ihre Erkenntnisse zu Polymerpreis-Weitergaben, Verschiebungen im Verhältnis von Filmbeschichtung zu Pelletierung sowie zu Adoptionsauslösern bei Landwirten ermöglichen es uns, Schätzungen aus der Sekundärforschung zu hinterfragen und regionale Penetrationskurven zu verfeinern.

Sekundärforschung

Unsere Analysten sichten frei verfügbare, aber maßgebliche Datenquellen wie USDA-Anbauflächenerhebungen, Eurostat-Pestizidstatistiken, FAOSTAT-Rohstoffbilanzen und ISF-Handelspapiere, um den ausgesäten Saatgutpool und die typische Behandlungspenetration zu ermitteln. Unternehmens-10-Ks, über Questel erfasste Patentanmeldungen und Dow Jones Factiva-Nachrichtenarchive liefern Preishinweise und Technologie-Zeitpläne, während Branchenverbandsbriefings von CropLife International und der American Seed Trade Association regulatorische Meilensteine klären, die die Aufnahme von Inhaltsstoffen beeinflussen. Die hier genannten Quellen veranschaulichen das sekundäre Fundament, auf das wir uns stützen, ohne es zu erschöpfen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Konstrukt, das den Nachfragepool aus zertifizierter Saatgutproduktion, durchschnittlicher Behandlungsrate (Kilogramm Beschichtung pro Metrik Tonne Saatgut) und dem Mischwert der Inhaltsstoffe neu aufbaut; selektive Bottom-up-Aggregationen von Lieferantenlieferungen und stichprobenartige ASP × Volumen-Prüfungen dienen als Leitplanken. Schlüsselvariablen wie Hektar unter Präzisionspflanzung, Substitutionsverhältnisse von Polymer- zu Bio-Bindemitteln, EU-Fristen für den Ausstieg aus Mikroplastik und Getreidesaatgut-Erneuerungszyklen fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo Bottom-up-Gesamtwerte um mehr als ±5 % abweichen, werden die Annahmen vor der endgültigen Festlegung mit den Interviewpartnern überprüft.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine zweistufige Analysten-Überprüfung, bei der Ausreißer gegen historische Reihen, Wettbewerbereinreichungen und Zollcodes markiert werden. Modelle werden jährlich aktualisiert, jedoch veranlassen Auslöseereignisse – wie regulatorische Verbote, große M&A-Transaktionen oder ein Rohstoffpreisschwankung von ≥10 % – eine Zwischenaktualisierung, damit Kunden stets unsere aktuellste Einschätzung sehen.

Warum Mordors Ausgangsbasis für Saatgutbeschichtungsmaterialien Vertrauen schafft

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Inhaltsstoffkörbe, Beschichtungsverfahren und Aktualisierungshäufigkeiten wählen.

Umfangsbreite, Preisvorgaben und angenommene Beschichtungsraten verschieben die Gesamtwerte zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 3,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,19 Mrd. (2025) | Global Consultancy A | Schließt biobasierte Bindemittel aus; wendet einen einzigen einheitlichen ASP über alle Regionen an |

| USD 2,21 Mrd. (2025) | Industry Journal B | Verwendet Saatgutvolumen nur für die fünf wichtigsten Kulturen; Aktualisierungsrhythmus zweijährlich |

| USD 2,68 Mrd. (2025) | Regional Consultancy C | Stützt sich auf Herstellerlieferlisten ohne Anpassung für Händleraufschläge |

Der Vergleich zeigt, wie ein engerer Umfang oder langsamere Aktualisierungen die Gesamtwerte komprimieren. Durch die Kombination kontinuierlich aktualisierter öffentlicher Statistiken mit Expertenkreuzprüfungen und Dual-Track-Modellierung liefert Mordor eine transparente, ausgewogene Ausgangsbasis, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Saatgutbeschichtungsmaterialien bis 2031 erreichen?

Der Markt soll bis 2031 USD 4,63 Milliarden erreichen, bei einer CAGR von 9,66 % von 2026 bis 2031.

Welche Region soll beim Einsatz von Saatgutbeschichtungen am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 9,2 % verzeichnen, angetrieben durch Hybrid-Reis- und Baumwollprogramme in China und Indien sowie unterstützende Subventionen.

Welche Inhaltsstoffkategorie wächst am schnellsten?

Additive, insbesondere biologische Impfstoffe und Pflanzschmiermittel, sollen bis 2031 mit einer CAGR von 10,1 % wachsen.

Wie beeinflussen CO₂-Gutschriftprogramme die Beschichtungsentscheidungen?

Gutschriften in der Europäischen Union, Kalifornien und Pilotprogramme in Brasilien belohnen mikrobielle Saatgutbehandlungen und steigern die Nachfrage nach biobasierten Beschichtungen.

Welcher technologische Trend verbessert den Saatgutaufgang unter Trockenheit?

Superabsorbierende Polymergele, die gespeichertes Wasser schrittweise freisetzen, verbessern die Keimung in semiariden Zonen, wobei australische Weizenversuche Verbesserungen von 12 % zeigen.

Seite zuletzt aktualisiert am: