Größe und Marktanteil des US-amerikanischen Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

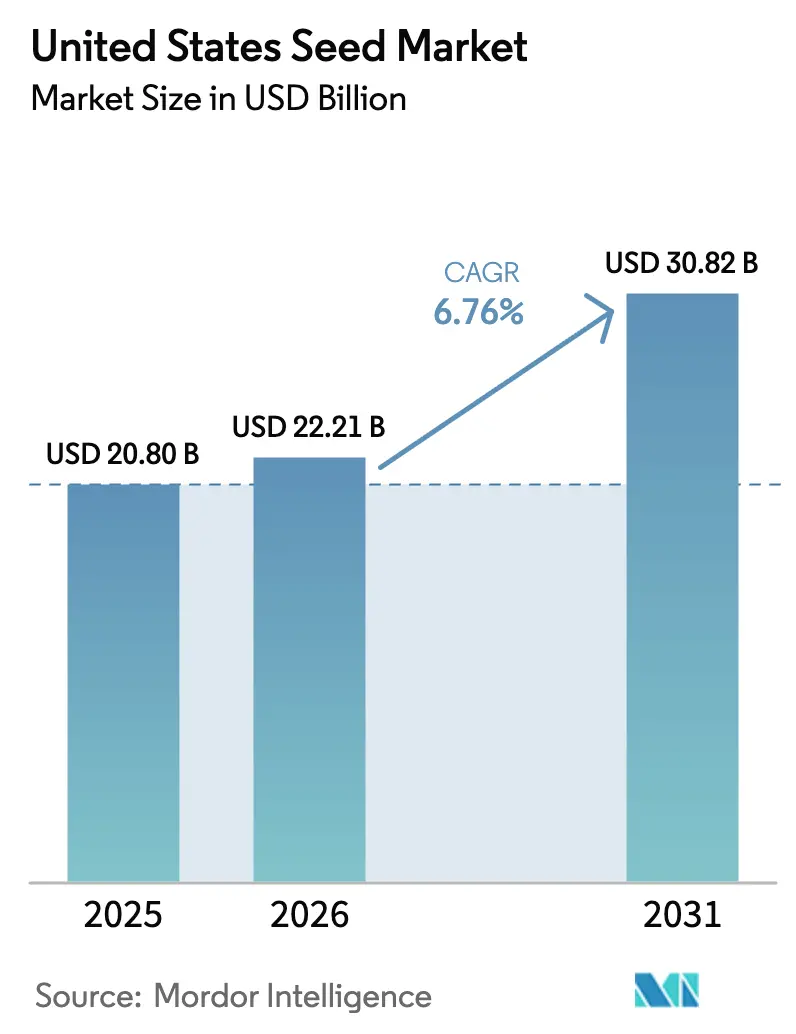

| Marktgröße im Basisjahr (2025) | 20.8 Milliarden US-Dollar |

| Marktgröße (2026) | 22.21 Milliarden US-Dollar |

| Marktgröße (2031) | 30.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

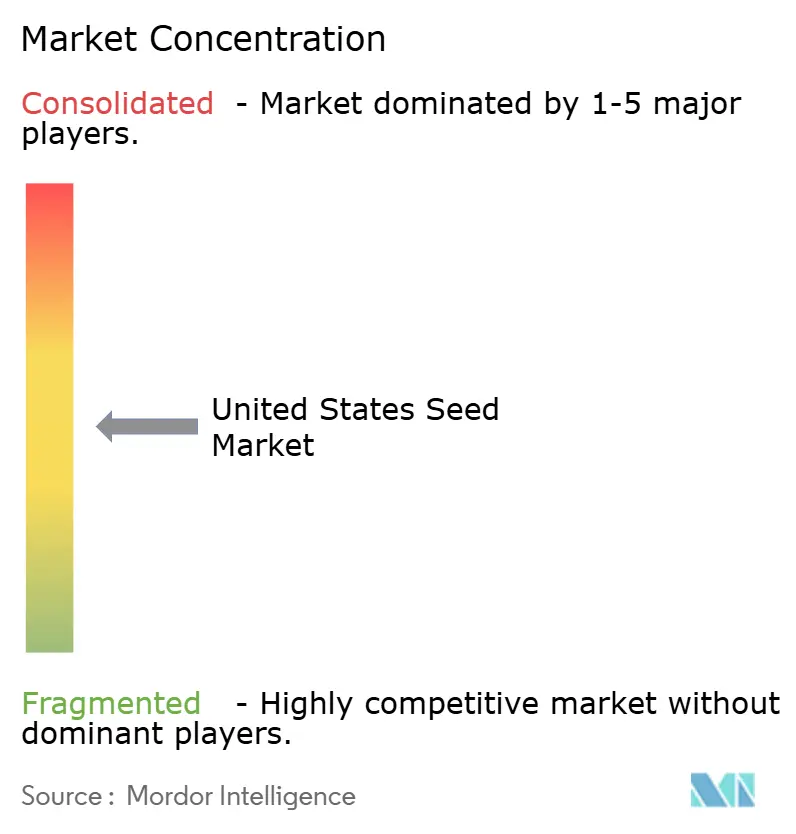

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Saatgutmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Saatgutmarktes wird voraussichtlich von 20,8 Milliarden USD im Jahr 2025 auf 22,21 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,76 % über den Zeitraum 2026–2031 einen Wert von 30,82 Milliarden USD erreichen. Technologische Durchbrüche bei der Genomeditierung, eine breitere Einführung der Präzisionslandwirtschaft und ein unterstützender bundesstaatlicher Politikrahmen steigern die Nachfrage in den wichtigsten Kulturpflanzensegmenten. Schnellere Markteinführungen von Eigenschaften durch die Koordination der Food and Drug Administration (FDA) und des Animal and Plant Health Inspection Service (APHIS) verkürzen die Kommerzialisierungszyklen, während Steuergutschriften, die die Kapazität für Biokraftstoff-Rohstoffe erweitern, die bepflanzte Anbaufläche vergrößern.[1]Quelle: Food and Drug Administration, "Wie gentechnisch veränderte Kulturpflanzen unsere Welt beeinflussen," FDA.gov Hybriden dominieren die Präferenzen bei der Züchtungstechnologie dank gestapelter Eigenschaftspakete, die Landwirten helfen, Unkrautdruck und Klimavariabilität zu bewältigen. Freilandpflanzungen beanspruchen den Großteil des Saatgutverbrauchs, doch Saatgut für den geschützten Anbau zeigt ein starkes Nischenwachstum, da der Gemüseanbau in Innenräumen zunimmt. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Unternehmen einen Umsatzanteil von 57 % halten, was Raum für regionale Spezialisten und Disruptoren der digitalen Landwirtschaft lässt.[2]Quelle: Federal Trade Commission, "FTC leitet Untersuchung zur Konsolidierung in der Landwirtschaftsbranche ein," ftc.gov

Wichtigste Erkenntnisse des Berichts

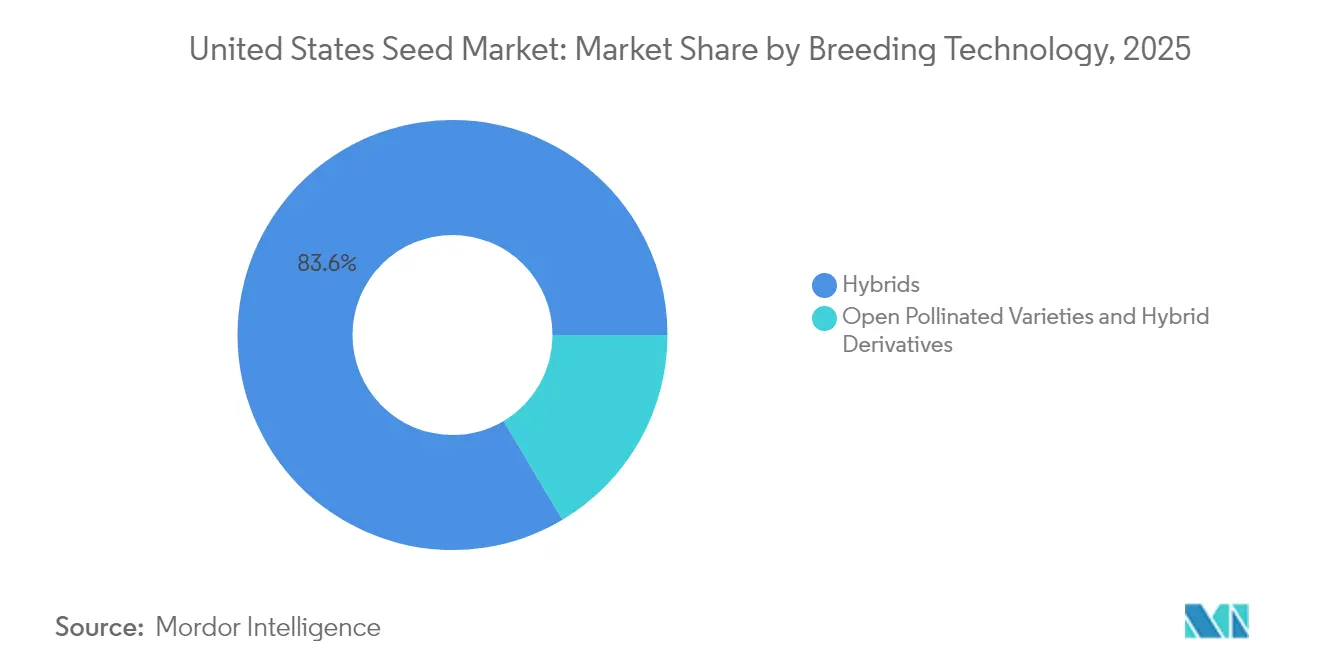

- Nach Züchtungstechnologie führten Hybriden mit einem Marktanteil von 83,55 % am US-amerikanischen Saatgutmarkt im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,82 % wachsen.

- Nach Anbaumechanismus entfielen Freilandpflanzungen auf 92,90 % der Marktgröße des US-amerikanischen Saatgutmarktes im Jahr 2025, und diese Kategorie soll zwischen 2026 und 2031 mit einer CAGR von 8,21 % wachsen.

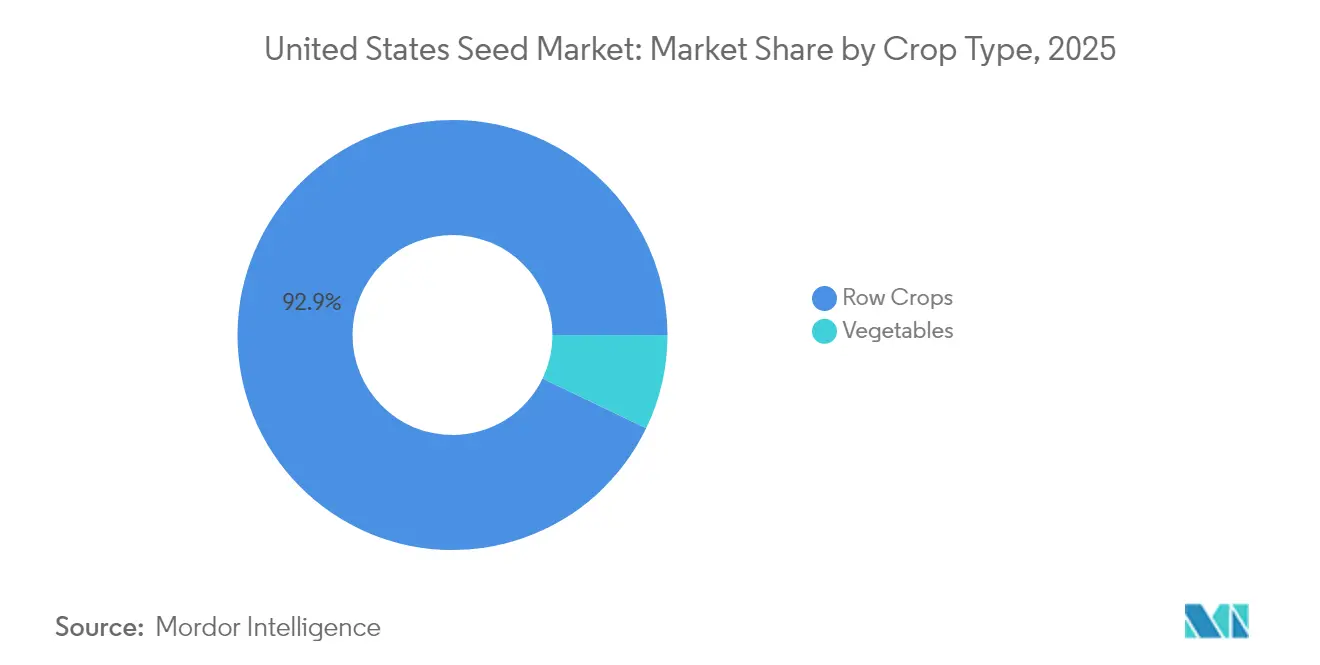

- Nach Kulturpflanzentyp entfielen Reihenkulturen auf 92,85 % des Marktanteils am US-amerikanischen Saatgutmarkt im Jahr 2025, während Gemüse bis 2031 mit einer CAGR von 10,26 % zulegen soll.

- Die fünf größten Marktteilnehmer hielten im Jahr 2025 einen Marktanteil von 57,00 % am US-amerikanischen Saatgutmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Saatgutmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einführung herbizidtoleranter Sojabohnen- und Maishybriden | +1.2% | Mittlerer Westen (Corn Belt) und Great Plains | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach trockenheitsresistenten Eigenschaften in den südlichen Great Plains | +0.9% | Texas, Oklahoma, Kansas und Nebraska | Kurzfristig (≤ 2 Jahre) |

| Saatgutverordnungen der Präzisionslandwirtschaft steigern Ersatzzyklen | +1.5% | Iowa, Illinois, Indiana und Minnesota | Mittelfristig (2–4 Jahre) |

| Anstieg der inländischen Programme für Biokraftstoff-Rohstoffe | +1.1% | Corn-Belt-Staaten und Korridore für erneuerbare Kraftstoffe | Langfristig (≥ 4 Jahre) |

| Programme für CO₂-Gutschriften, die den Verkauf von Zwischenfrucht-Saatgut belohnen | +0.8% | Iowa, Illinois und Ohio mit nationaler Einführung | Mittelfristig (2–4 Jahre) |

| Genehmigungen für Genomeditierung (CRISPR) beschleunigen die Markteinführung von Eigenschaften | +1.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung herbizidtoleranter Sojabohnen- und Maishybriden

Herbizidtolerante Eigenschaften verzeichneten 2024 eine Einführungsrate von 94 % bei Sojabohnen und 89 % bei Mais, angetrieben durch gestapelte Systeme, die Glyphosatresistenz bekämpfen.[3]Quelle: National Agricultural Statistics Service, "Erhebungen zur Verwendung von Chemikalien," NASS.USDA.gov Neue Dicamba-Formulierungen, die 2024 von der Environmental Protection Agency (EPA) zugelassen wurden, reduzierten Bedenken hinsichtlich der Flüchtigkeit und ermöglichten einen jährlichen Anstieg der Verkäufe von Dicamba-tolerantem Saatgut um 23 %. Saatgutunternehmen bündeln nun Eigenschaftslizenzen mit digitalen Scouting-Tools, die Resistenz-Hotspots markieren und die Kundenbindung stärken. Der Wettbewerbsfokus verlagert sich auf Dreifach-Toleranzpakete, die darauf ausgelegt sind, die Resistenzentwicklung im nächsten Jahrzehnt zu verlangsamen.

Wachsende Nachfrage nach trockenheitsresistenten Eigenschaften in den südlichen Great Plains

Aufeinanderfolgende Dürrejahre steigerten die Nachfrage nach trockenheitstoleranten Mais- und Sorghumsorten, die 2024 31 % der regionalen Anbaufläche ausmachten, gegenüber 18 % im Jahr 2022. Ertragsvorteile von 8–12 % bei begrenzter Bewässerung steigern den Umsatz selbst nach Abzug der Premiumsaatgutpreise. Die USDA-Klimazentren finanzierten Feldversuche, bei denen Landwirte den Wasserverbrauch in nebeneinander liegenden Streifen vergleichen konnten, was die Einführung beschleunigte. Regionale Mühlen zahlen nun Boni für stabiles Protein in Dürrejahren und geben Landwirten einen zusätzlichen wirtschaftlichen Anreiz. Saatgutunternehmen reagieren, indem sie native Trockenheitsallele mit Herbizidtoleranz kombinieren, um die Eignung für verschiedene Bodentypen zu erweitern.

Saatgutverordnungen der Präzisionslandwirtschaft steigern Ersatzzyklen

Variable Ausbringungsmengen steigerten die Saatgutraten 2024 um 12–15 % pro Hektar im Vergleich zur einheitlichen Pflanzung und trieben die Ersatzhäufigkeit in die Höhe. Climate FieldView und Granular kombinieren Bodenschichten, Wettervorhersagen und Ertragskarten, um leistungsschwache Hybriden auf Teilfeldebene zu identifizieren. Landwirte, die auf diese Analysen zugreifen, wechseln Sorten 18 Monate früher als Kollegen, die sich auf Kreisdaten verlassen. Häufige Wechsel fördern die Premiumpreisgestaltung für hochpotenzielle Genetik, halten aber gleichzeitig den Druck auf Entwickler aufrecht, jährliche Fortschritte nachzuweisen. Der Trend erhöht auch die Nachfrage nach digital aktivierten Kleinmengen-Saatgutverpackungen, die zonenspezifischen Verordnungen entsprechen.

Anstieg der inländischen Programme für Biokraftstoff-Rohstoffe

Abschnitt 45Z des Internal Revenue Code tritt 2025 in Kraft und verknüpft Steuergutschriften mit Lebenszykluskohlenstoffwerten, was die Nachfrage nach stärkereichen Maishybriden und ölreichen Sojabohnenhybriden steigert, die auf jährliche Saatgutverkäufe im Wert von 2,3 Milliarden USD geschätzt werden. Projekte für erneuerbaren Diesel und nachhaltigen Flugkraftstoff, die in Iowa und an der Golfküste im Bau sind, erfordern eine stetige Ausweitung der Rohstoffversorgung bis 2030. Viele Anlagen schließen Vorwärtsverträge für Anbauflächen ab und garantieren Prämien, die höhere Saatgutkosten ausgleichen. Entwickler bewerben nun Hybriden mit Eigenschaften, die Presserträge oder Fermentationseffizienz verbessern, und verknüpfen Genetik direkt mit den Margen der Verarbeiter. Staatliche Mischungsvorschriften in Kalifornien und Minnesota stärken die Volumenaussichten und reduzieren das Nachfragerisiko.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Konsolidierungsbedingte Saatgutpreisinflation | −0.7% | Nationale Rohstoffregionen | Kurzfristig (≤ 2 Jahre) |

| Patentablauf-Rechtsstreitigkeiten bei Blockbuster-Eigenschaften | −0.5% | Wichtige Sojabohnen- und Maisanbaugebiete | Mittelfristig (2–4 Jahre) |

| Angespannte Liquidität auf dem Hof nach dem Rückgang der Rohstoffpreise 2023 | −0.9% | Getreideabhängiger Mittlerer Westen und Great Plains | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit über genomedierte Kulturpflanzen auf Staatsebene | −0.4% | Kalifornien und Vermont | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf-Rechtsstreitigkeiten bei Blockbuster-Eigenschaften

Erste Generation glyphosattoleranter Sojabohnen und insektenresistenter Maiseigenschaften beginnt 2025 den Patentschutz zu verlieren, was Raum für den Eintritt von Generika schafft. Innovatoren haben Verletzungsklagen und Datenansprüche eingereicht, die Nachahmerstarts um zwei oder mehr Saisons verzögern könnten. Rechtliche Unsicherheit schreckt Großhändler davon ab, frühzeitig Volumen für patentfreie Linien zu binden. Landwirte sind durch Verwaltungsregeln verwirrt, was den Wechsel verlangsamen könnte, selbst wenn günstigere Eigenschaften auf den Markt kommen. Anhaltende Rechtsstreitigkeiten halten die Saatgutkosten länger hoch, als reine Patentlaufzeiten vermuten lassen.

Regulatorische Unsicherheit über genomedierte Kulturpflanzen auf Staatsebene

Während APHIS einen klaren bundesstaatlichen Weg bietet, debattieren mehrere Staaten, angeführt von Kalifornien und Vermont, über Kennzeichnungspflichten oder vollständige Verkaufsverbote für genomedierte Saatgüter. Unterschiedliche Vorschriften erzeugen Compliance-Komplexität und erhöhen die Vertriebskosten für Händler, die in mehreren Staaten tätig sind. Einige Verarbeiter befürchten eine Fragmentierung der Lieferkette und fordern die Trennung von editiertem und nicht editiertem Getreide, was zusätzliche Kosten für die Identitätserhaltung verursacht. Saatgutunternehmen könnten Markteinführungen verschieben, bis ein harmonisierter Ansatz entsteht, insbesondere bei Nebenkulturen, bei denen das staatliche Volumen eine Rolle spielt. Die anhaltende Unsicherheit mindert das kurzfristige Wachstumspotenzial für die neuesten Züchtungsplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden treiben die Einführung von Innovationen voran

Hybriden hielten 2025 einen Marktanteil von 83,55 % am US-amerikanischen Saatgutmarkt und sollen bis 2031 eine CAGR von 6,82 % erzielen, was das Vertrauen der Landwirte in die Ertragsstabilität widerspiegelt. Transgene Hybriden mit gestapelter Herbizidtoleranz und Insektenresistenz erzielen Preisaufschläge, die das Wertwachstum des Segments unterstützen. Nicht-transgene Hybriden bleiben für ökologische und exportempfindliche Kanäle wichtig, obwohl sie bei den Erträgen 15–20 % hinter kommerziellen Hybriden zurückbleiben. Schnelle Genomeditierung gemäß der SECURE-Regel beschleunigt die Eigenschaftsintrogression und trägt zur Wachstumsdynamik des Segments bei.

Die Wachstumsdynamik steht im Gegensatz zur CAGR von 4,2 % zwischen 2019 und 2024, da Landwirte nun Genetik priorisieren, die Ertrag, Stresstoleranz und Herbizidflexibilität kombiniert. Die dem US-amerikanischen Saatgutmarkt zuzurechnende Marktgröße für Hybriden soll bis 2031 25,74 Milliarden USD erreichen, unterstützt durch kontinuierliche Investitionen in molekulare Züchtungsplattformen.

Nach Anbaumechanismus: Freilandexpansion übertrifft geschützte Systeme

Der geschützte Anbau hat 2025 einen Marktanteil von 7,10 %, was die Dominanz des feldbasierten Ackerbaus in den Vereinigten Staaten widerspiegelt, doch der Freilandanbau verzeichnet mit einer CAGR von 8,21 % das schnellste Wachstum, angetrieben durch die Einführung der Präzisionslandwirtschaft und die Entwicklung klimaangepasster Sorten. Dieser scheinbare Widerspruch spiegelt Unterschiede in der Messmethodik wider: Der geschützte Anbau umfasst die kontrollierte Umgebungslandwirtschaft für hochwertige Kulturen wie Gemüse und Spezialsaatgut, während das Freilandwachstum die Ausweitung der traditionellen Reihenkulturanbaufläche und die Intensität des Saatgutverbrauchs pro Hektar darstellt.

Die Verlagerung hin zur Intensivierung des Freilandanbaus spiegelt wirtschaftliche Drücke wider, die skalierbare Produktionssysteme gegenüber kapitalintensivem geschütztem Anbau begünstigen, insbesondere da Präzisionslandwirtschaftstechnologien eine feldbasierte Optimierung ermöglichen, die zuvor nur in kontrollierten Umgebungen verfügbar war. Strategien zur Anpassung an den Klimawandel treiben die Nachfrage nach felderprobter Genetik an, die unter variablen Wetterbedingungen leistungsfähig ist, und unterstützen die Entwicklung widerstandsfähiger Sorten für die Herausforderungen des Freilandanbaus.

Nach Kulturpflanzentyp: Reihenkulturen dominieren, während Spezialsegmente sich beschleunigen

Reihenkulturen erzielten 2025 92,85 % des Umsatzes des US-amerikanischen Saatgutmarktes und werden bis 2031 mit einer CAGR von 6,88 % wachsen. Mais- und Sojabohnensaatgut zieht Nachfrage aus Biokraftstoffmandaten und Anforderungen an Tierfutter, wobei gestapelte Eigenschaften die Preise pro Einheit steigern. Hochölsäurehaltige Sojabohnensorten erzielen zudem Prämien von 0,50–0,75 USD pro Scheffel. Faserpflanzen wie Baumwolle sind auf schädlingsresistente Genetik angewiesen, um die Erträge im Südosten zu sichern.

Gemüsesaatgut hat einen kleineren Anteil, gewinnt aber mit zweistelligen Wachstumsraten an Boden, da die Verbrauchernachfrage nach frischen und lokalen Produkten steigt. Hülsenfrüchte entstehen als Reaktion auf die Beliebtheit von Pflanzenproteinen und ermutigen Züchter, lebensmittelgerechte Eigenschaften zu optimieren. Das Wachstum bei Spezialkulturen unterstützt die Diversifizierung und verringert die Abhängigkeit von Rohstoffpreiszyklen.

Geografische Analyse

Der mittlere Westen (Corn Belt) repräsentiert den größten Anteil am Umsatz des US-amerikanischen Saatgutmarktes, verankert durch dichte Mais- und Sojabohnenrotationen, die auf hochwertige Hybriden angewiesen sind. Die Great-Plains-Staaten bilden ein bedeutendes Segment, wobei trockenheitstolerante Genetik aufgrund variabler Niederschläge eine strategische Priorität darstellt. Kalifornien trägt erheblich zum Marktwert bei und unterstreicht die hohen Saatgutausgaben pro Hektar für Gemüse und Obstbaumkulturen, die die robuste Landwirtschaft des Staates unterstützen.

Der Südosten zeigt im Prognosezeitraum ein starkes regionales Wachstumspotenzial, da hitzetolerante Baumwoll- und Gemüsesorten Investitionen anziehen. Programme für Zwischenfrüchte, die mit CO₂-Märkten verknüpft sind, fügen in Indiana, Iowa und Illinois inkrementelle Saatgutnachfrage hinzu. Der pazifische Nordwesten hat einen kleineren Umsatzanteil und konzentriert sich auf exportqualitätsfähigen Weizen und Spezialkartoffeln, wobei Züchter Eigenschaften betonen, die ausländische Qualitätsspezifikationen erfüllen.

Aufkommende politische Unterschiede beeinflussen auch die Geografie: Proposition 12 in Kalifornien und die Kennzeichnungsgesetze für genomedierte Produkte in Vermont stellen einzigartige Compliance-Anforderungen und veranlassen Saatgutunternehmen, regionsspezifische Portfolios zu entwickeln. USDA-Finanzierungen im Rahmen der Initiative für klimafreundliche Rohstoffe verleihen zusätzlichen Schwung, indem sie die Einführung nachhaltiger Praktiken subventionieren, die auf spezialisiertes Saatgut angewiesen sind.

Wettbewerbslandschaft

Der US-amerikanische Saatgutmarkt weist ein moderates Konzentrationsniveau auf. Corteva Agriscience nutzt sein Pioneer-Händlernetzwerk, um den größten Marktanteil zu halten, während Bayer AG Climate FieldView einsetzt, um digitale Erkenntnisse in die Saatgutauswahl zu integrieren. Die Übernahme von Beck's Hybrids durch Syngenta Group im Jahr 2025 erweitert die Reichweite im Mittleren Westen und bietet ein Direktvertriebsmodell für Landwirte, die lokale Tests schätzen.

BASF SE brachte 2025 seine erste CRISPR-editierte Sojabohnensorte auf den Markt, nachdem APHIS den nicht regulierten Status bestätigt hatte, was zeigt, wie die Genomeditierung die Kommerzialisierung beschleunigt. Das Zuchtcenter von KWS SAAT SE and Co. KGaA in Nebraska konzentriert sich auf trockenheitsangepassten Mais und unterstreicht die regionale Spezialisierung. Technologieplattformen, die Genetik mit agronomischen Daten kombinieren, stärken die Kundenbindung und schaffen wiederkehrende Einnahmen in allen Inputkategorien.

Patentabläufe ab 2025 lösen Generikawettbewerb für Roundup-Ready-Eigenschaften aus und verschaffen kleineren Unternehmen Zugang zu etablierten Wirkmechanismen. Die Kontrolle der Federal Trade Commission über Fusionen lenkt die großen Unternehmen eher zu Forschungspartnerschaften als zu Megadeals und eröffnet Ökosystemrollen für Analyseunternehmen und Startups zur Eigenschaftsentdeckung.

Marktführer der US-amerikanischen Saatgutbranche

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Corteva gab Pläne bekannt, sich in zwei unabhängige börsennotierte Unternehmen aufzuteilen, wobei ein Unternehmen auf Pflanzenschutz und das andere auf Saatgut und Eigenschaften spezialisiert ist. Diese Trennung zielt darauf ab, die betriebliche Effizienz zu verbessern und den Wert in den US-amerikanischen und globalen Landwirtschaftsoperationen zu steigern.

- Februar 2025: Namdhari Seeds erwarb 100 % des US-amerikanischen Freilandgemüsesaatgutgeschäfts von Axia und erweiterte damit seine globalen Aktivitäten. Die Übernahme umfasst Züchtungsrechte und stärkt die Präsenz von Namdhari in wichtigen Exportmärkten, darunter Mexiko und die Vereinigten Staaten.

Berichtsumfang des US-amerikanischen Saatgutmarktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau und geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen und Gemüse sind als Segmente nach Kulturpflanzentyp abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Andere Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütler | ||

| Kürbisgewächse | Gurke und Einlegegurke | |

| Kürbis und Zucchini | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Andere Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Kreuzblütler | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütler | |||

| Kürbisgewächse | Gurke und Einlegegurke | ||

| Kürbis und Zucchini | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Auf dem Hof gespartes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz des auf dem Hof gesparten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von auf dem Hof gespartem Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Nachtschattengewächse | Die unter anderen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamem, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen