Hybridsamensmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 30.20 Milliarden US-Dollar |

| Marktgröße (2030) | 41.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybridsamensmarkt Analyse von Mordor Intelligence

Die Größe des Hybridsamensmarktes wird im Jahr 2025 auf 30,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 41,20 Milliarden USD erreichen, bei einer CAGR von 6,4 % während des Prognosezeitraums. Das Wachstum spiegelt den Druck wider, höhere Erträge auf dem Betrieb zu erzielen, angesichts von Ernährungssicherheitsdruck, klimatischer Variabilität und schrumpfendem Ackerland pro Kopf. Kommerzielle Einführungen von Schnellzüchtungs- und Synthetische-Biologie-Pipelines verkürzen das Entwicklungsfenster für Sorten nun auf 3–5 Jahre, sodass Unternehmen ihre Portfolios schneller erneuern und Merkmalsprämien erzielen können[1]Quelle: Pablo Guo, "Schnellzüchtung in Wachstumskammern und Gewächshäusern für die Pflanzenzüchtung und Modellpflanzenforschung," Biology, mdpi.com. Nordamerika bleibt weiterhin der Umsatzanker durch die fest verankerte Mais- und Sojaadoption, während der asiatisch-pazifische Raum die steilsten Volumenzuwächse verzeichnet, da öffentliche Programme Mechanisierung, Bewässerung und Kreditvergabe finanzieren. Getreide behält die Volumenführerschaft, aber Gemüse befindet sich auf einer schnelleren Aufwärtskurve, da Kühlkettennetze eine ganzjährige Versorgung mit frischen Produkten ermöglichen. Technologische Konvergenz, KI-gestützte genomische Selektion, Hochdurchsatz-Phänotypisierung und die Bearbeitung mittels Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR) verschärfen den Wettbewerb, während regulatorische Fragmentierung und Saatgut-Souveränitätsaktivismus die Akzeptanz in einigen einkommensschwachen Regionen dämpfen.

Wichtigste Erkenntnisse des Berichts

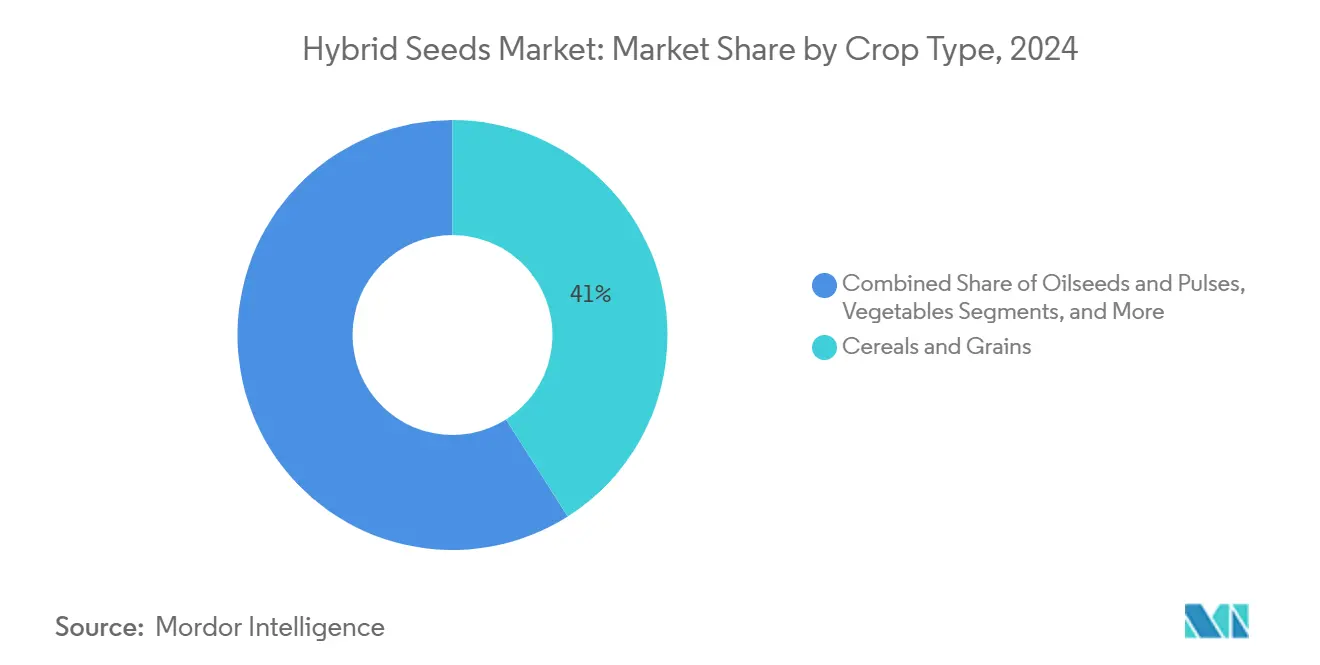

- Nach Kulturpflanzentyp hielt Getreide und Körner im Jahr 2024 einen Anteil von 41 % am Hybridsamensmarkt, und Gemüse wächst bis 2030 mit einer CAGR von 9,5 %.

- Nach Merkmal entfielen herbizidtolerante Hybriden im Jahr 2024 auf 35 % der Hybridsamensmarktgröße, während gestapelte Merkmale mit einer CAGR von 12,2 % bis 2030 das schnellste Wachstum verzeichnen.

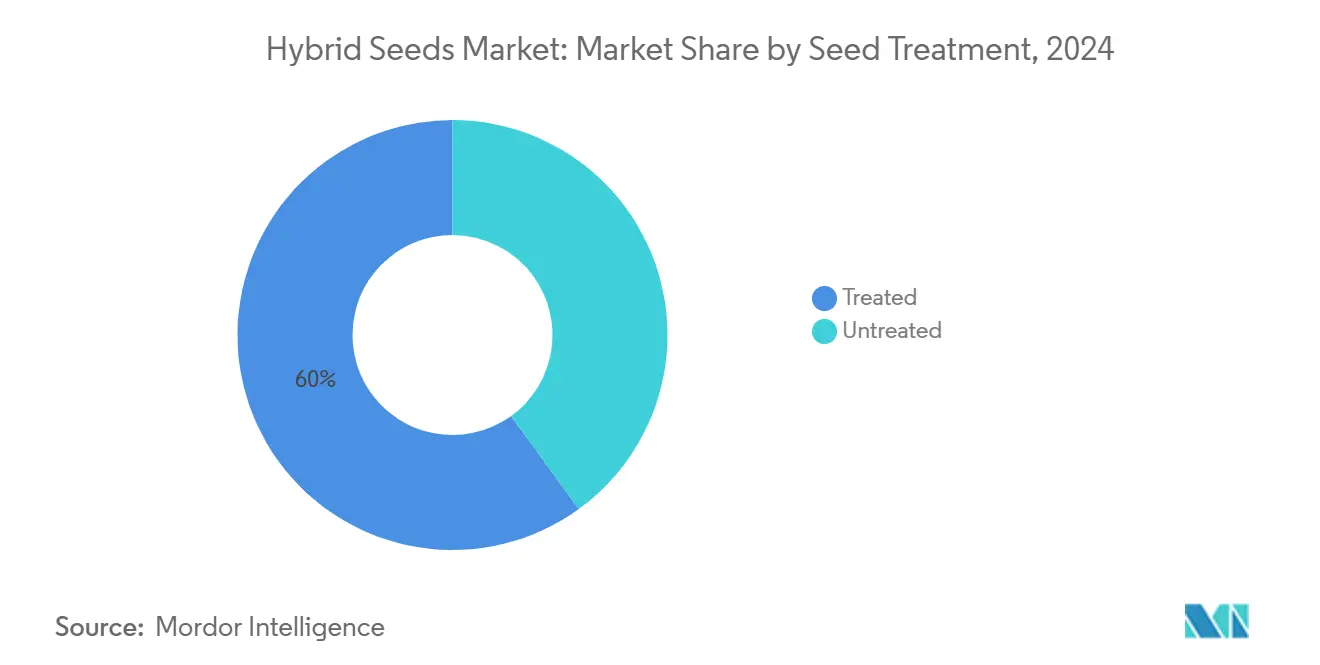

- Nach Saatgutbehandlung hielt behandeltes Saatgut im Jahr 2024 einen Anteil von 60 % am Hybridsamensmarkt und expandiert im Prognosezeitraum mit einer CAGR von 8,7 %.

- Nach Vertriebskanal hielten Offline-/Händler- und Einzelhandelsgeschäfte im Jahr 2024 einen Anteil von 70 % am Umsatz, und Online-Plattformen verzeichneten zwischen 2025 und 2030 eine CAGR von 15,2 %.

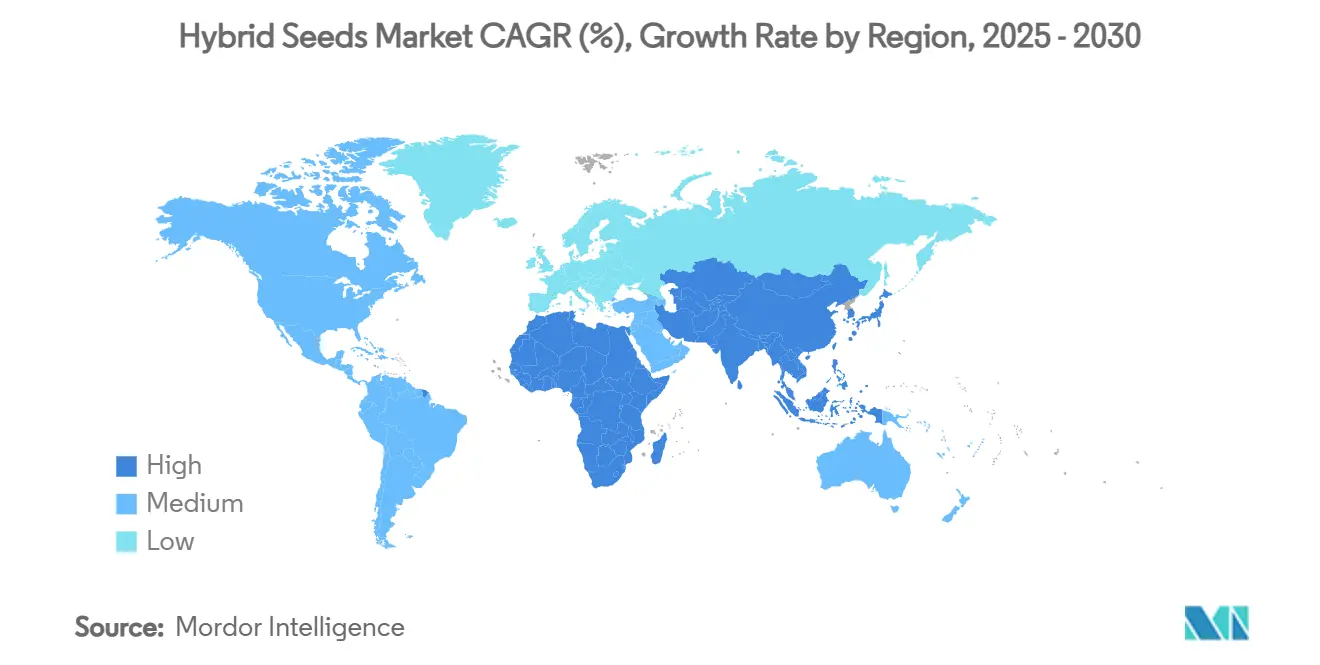

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34 %, und der asiatisch-pazifische Raum soll zwischen 2025 und 2030 mit einer CAGR von 9,5 % wachsen.

- Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE und KWS Saat SE kontrollierten gemeinsam mehr als die Hälfte des Umsatzes im Jahr 2024 innerhalb einer Top-Fünf-Gruppe, die einen Anteil von 68,3 % hielt.

Globale Hybridsamensmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragsstagnation bei wichtigen Grundnahrungsmitteln treibt die Hybridadoption voran | +1.2% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Entwicklung klimaresistenter Hybriden beschleunigt sich durch neue öffentlich-private F&E-Konsortien | +0.8% | Global, insbesondere südlich der Sahara in Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von herbizidtoleranten und insektenresistenten gestapelten Merkmalen | +1.5% | Nordamerika, Südamerika und Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene CO₂-Gutschriftprogramme, die den Einsatz von Hybridsaatgut belohnen | +0.4% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Digital gestützte Kleinbauern-Finanzierungsplattformen mit gebündelten Hybridsaatgutpaketen | +0.6% | Asiatisch-pazifischer Raum, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Auf synthetischer Biologie basierende Schnellzüchtung verkürzt Sorteneinführungszyklen | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragsstagnation bei Grundnahrungsmitteln treibt die Hybridadoption voran

Ertragsobergrenzen bei Weizen, Reis und Mais haben die Gewinnmargen verringert und veranlassen Landwirte, auf Hybriden umzusteigen, die gegenüber konventionellen Linien eine Produktivitätssteigerung von 10–15 % erzielen. Beschleunigtes F&E liefert nun 3–9 Züchtungszyklen pro Jahr statt 1–2, was eine schnellere Freisetzung ertragsfördernder Genetik ermöglicht. Regierungen, die bis 2050 einen Anstieg der Lebensmittelnachfrage um 70 % prognostizieren, betrachten Hybriden zunehmend als unverzichtbares, nicht optionales Instrument. Große Landwirtschaftsbetriebe im Maisbelt der Vereinigten Staaten haben die Hybridmaisverbreitung auf über 95 % gesteigert, was Weizen zur nächsten Grenze für transformative Ertragssteigerungen macht. Ähnliche Stagnationen in asiatischen Reisanbaugebieten schärfen die öffentlichen Investitionen in Hybridreisprogramme und unterstreichen die globale Relevanz dieses Treibers.

Entwicklung klimaresistenter Hybriden beschleunigt sich durch neue öffentlich-private F&E-Konsortien

Öffentlich-private Konsortien leiten nun Ressourcen in dürretolerante und hitzeresistente Hybriden, die Betriebseinkommen bei unbeständigem Wetter schützen können. Die Einführung von Hybridsaatgut im kenianischen Projekt zur nachhaltigen landwirtschaftlichen Flächenbewirtschaftung steigerte die Maisproduktion durch verbesserte Anbaumethoden und generierte gleichzeitig CO₂-Gutschriften im Wert von 184.447 USD, was die kommerzielle Tragfähigkeit demonstriert.[2]Quelle: Weltbank, "Kenia: Projekt steigert Maisproduktion und Klimaschutzvorteile," worldbank.org. KI-gestützte genomische Selektion identifiziert Stresstoleranz-Loci schneller und verkürzt die Zeitrahmen für die Merkmalseinführung. Steigende Versicherungsprämien, die mit Klimarisiken verbunden sind, motivieren Landwirte zusätzlich, resiliente Hybriden einzuführen, die Erträge stabilisieren.

Digital gestützte Kleinbauern-Finanzierungsplattformen mit gebündelten Hybridsaatgutpaketen

Technologiegestützte Finanzdienstleistungen revolutionieren den Vertrieb von Hybridsaatgut, indem sie Kredit, Versicherung und Betriebsmittelversorgung in umfassende, auf Kleinbauern zugeschnittene Pakete integrieren. Diese Plattformen beseitigen traditionelle Hindernisse für die Hybridadoption, einschließlich Vorabkosten, Kreditzugang und Risikomanagement, indem sie Zahlungen über Anbausaisons verteilen und die Rückzahlung an Ernteergebnisse knüpfen. Farmerlines Erweiterung der Schuldenfinanzierung um 1,5 Millionen USD in Ghana veranschaulicht diesen Ansatz, indem digitale Betriebsmanagementsysteme mit dem Zugang zu dürreresistentem Saatgut und organischen Düngemitteln kombiniert werden. Die Bündelungsstrategie senkt die Transaktionskosten sowohl für Landwirte als auch für Saatgutunternehmen und verbessert gleichzeitig die Adoptionsraten durch Risikominderung und flexible Zahlungsbedingungen. Die Integration mobiler Zahlungssysteme ermöglicht die Echtzeit-Transaktionsverarbeitung und reduziert Bargeldhandhabungsrisiken, was besonders in Regionen mit begrenzter Bankinfrastruktur wichtig ist.

Unternehmenseigene CO₂-Gutschriftprogramme, die den Einsatz von Hybridsaatgut belohnen

Lebensmittelmarken streben danach, ihre Netto-Null-Verpflichtungen zu erfüllen, und zahlen Landwirten nun für Praktiken – reduzierte Bodenbearbeitung, Zwischenfrüchte, optimierter Stickstoffeinsatz –, die Hybriden durch kräftige Wurzelsysteme und Nährstoffnutzungseffizienz erleichtern. Das Programm von Anew Climate bietet Teilnehmern Vorauszahlungen, die Hybridsaatgutprotokolle verwenden, die mehr Kohlenstoff binden. Der Einkommensstrom gestaltet die Hybridsaatgutausgaben als Investition mit doppeltem agronomischem und ökologischem Ertrag um.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle gentechnisch veränderter Merkmale | -0.7% | Europa, Teile des asiatisch-pazifischen Raums und ausgewählte afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Misstrauen der Landwirte aufgrund von Saatgut-Souveränitätsaktivismus | -0.5% | Subsaharisches Afrika, Südasien und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Lizenzgebühren, die die Gewinnmargen der Landwirte belasten | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Vertrieb auf der letzten Meile in Entwicklungsländern | -0.6% | Subsaharisches Afrika, Südasien und abgelegenes Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle gentechnisch veränderter Merkmale

Die Europäische Union wendet GMO-ähnliche Prüfungen auf Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR)-Bearbeitungen an, während die Vereinigten Staaten schnellere Genehmigungen erteilen, was Unternehmen zwingt, parallele Pipelines zu betreiben und die Compliance-Kosten erhöht[3]Quelle: Europäisches Laboratorium für Molekularbiologie, "Neue Technik ermöglicht Züchtung genetisch identischer Hybridpflanzen," Phys.org, phys.org. Indiens jüngste Genehmigung genomisch bearbeiteter Reissorten zeigt die regulatorische Weiterentwicklung, aber inkonsistente Zeitrahmen und Anforderungen in verschiedenen Rechtssystemen schaffen Planungsunsicherheiten für Saatgutunternehmen. Dieses regulatorische Flickwerk wirkt sich besonders auf die Entwicklung gestapelter Merkmale aus, bei der mehrere Genbearbeitungen in verschiedenen Märkten separate Genehmigungen erfordern, was die Compliance-Kosten vervielfacht und die Markteinführungszeit verlängert. Unternehmen reagieren mit der Einrichtung regionaler Züchtungsprogramme und Regulierungsabteilungen, aber diese Investitionen verringern die gesamte F&E-Effizienz und verlangsamen die Innovationsdiffusion.

Misstrauen der Landwirte aufgrund von Saatgut-Souveränitätsaktivismus

Basisorganisationen, die sich für die Saatgutrechte der Landwirte einsetzen, erzeugen Widerstand gegen die Hybridadoption, insbesondere in Entwicklungsmärkten, wo traditionelle Saatgutsparungspraktiken kulturell und wirtschaftlich bedeutsam bleiben. Die Open Source Seed Initiative und ähnliche Organisationen fördern "befreites Saatgut", das nicht patentiert werden kann, und stellen damit die Grundlagen des geistigen Eigentums von Hybridsaatgut-Geschäftsmodellen direkt in Frage. In Kenia warnen zivilgesellschaftliche Organisationen, dass die Durchsetzung von Rechten des geistigen Eigentums traditionelle Saatguttauschpraktiken kriminalisieren könnte, was das Misstrauen der Landwirte gegenüber Hybridsorten und Unternehmenssaatgutlieferanten schürt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Getreide bleibt dominant, während Gemüse aufholt

Getreide und Körner erfassten im Jahr 2024 einen Anteil von 41 % am Hybridsamensmarkt, ein Anteil, der auf groß angelegten Mais-, Reis- und Weizenprogrammen aufgebaut ist, die Premiumsaatgutkosten durch Volumeneffizienzen rechtfertigen. Die Hybridsamensmarktgröße für Getreide steigt weiterhin mit stabilen mittleren einstelligen Raten, da Ertragsstagnationen die Dringlichkeit genetischer Gewinne erhöhen. Gemüse verzeichnet bis 2030 eine CAGR von 9,5 % und übertrifft damit alle anderen Kulturpflanzengruppen, da städtische Ernährungsgewohnheiten frische Produkte bevorzugen und Kühlkettenverbesserungen Nachernteverluste reduzieren. Ölsaaten und Hülsenfrüchte wachsen mit Biodieselvorschriften und der Nachfrage nach pflanzlichem Protein, während Obst und Nüsse eine Nische bleiben, aber profitabel sind. Futter- und Rasenhybriden profitieren von städtischen Grünflächenbudgets und der Expansion von Viehherden, bleiben aber der kleinste Anteil. Die Kreuzbestäubung von Zwischenfruchtmerkmalen in Roggen veranschaulicht die sich entwickelnde Rolle von Getreide in regenerativen Systemen.

Gemüsezüchter setzen Schnellzüchtung ein, um Krankheitsresistenz- und Haltbarkeitsgene schneller einzubauen, was für hohe Verderblichkeit entscheidend ist. Premium-Tomatenpakete werden für 20 USD für 10 Samen verkauft, was die Bereitschaft der Verbraucher zeigt, für verbesserte Ernährung zu zahlen. Getreide bildet weiterhin die Grundlage der Kalorienaufnahme und hat daher den größten Marktanteil, doch inkrementelle Gewinne machen seine Wachstumskurve flacher als die von Gemüse. Züchter verlagern daher F&E-Budgets in Richtung margenstarker Gartenbauprodukte, während sie Kerngetreideprogramme aufrechterhalten, um die Grundversorgung zu sichern.

Nach Merkmal: Gestapelte Lösungen übertreffen Einzelmerkmal-Linien

Herbizidtolerante Hybriden hielten 35 % des Umsatzes im Jahr 2024, da Landwirte auf Direktsaatsysteme angewiesen sind. Die Hybridsamensmarktgröße für gestapelte Merkmale verzeichnet eine CAGR von 12,2 %, was die Präferenz der Landwirte für Ein-Sack-Komfort und geringeren Verwaltungsaufwand widerspiegelt. Insektenresistente Produkte bleiben dort relevant, wo der Schädlingsdruck akut ist, und die konventionell verbesserten Linien bedienen Regionen mit strengen regulatorischen oder Preisbeschränkungen. Mais- und Sojafelder zeigen den stärksten Wechsel zu gestapelten Paketen, die Glyphosattoleranz mit Bt-Proteinen kombinieren und so die Unkraut- und Schädlingskontrolle in einem Durchgang vereinfachen.

Der Boom bei gestapelten Merkmalen basiert auf der regulatorischen Klarheit in Amerika, die Merkmalspyramiden erlaubt, und auf der Fähigkeit der Saatgutunternehmen, geistiges Eigentum in einzelne Angebote zu bündeln. Das Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR)-Multiplexing fügt nun Dürretoleranz, Stickstoffnutzungseffizienz und Ernährungsmerkmale in ein Genom ein, was die Leistungsanforderungen und den Lizenzgebührenstapel erhöht. Märkte mit langsameren Merkmalsgenehmigungen verlassen sich weiterhin auf die erste Generation der Herbizidtoleranz, was den globalen Durchschnitt verlangsamt, aber nicht die Richtung der Entwicklung.

Nach Saatgutbehandlung: Behandeltes Saatgut spiegelt den Präzisionslandwirtschaftstrend wider

Behandeltes Saatgut erfasste im Jahr 2024 einen Anteil von 60 % am Volumen des Hybridsamensmarktes, da Landwirte sich für Frühsaisonschutz und gleichmäßige Bestände entscheiden. Fortschrittliche Beschichtungen fügen biologische Impfstoffe, Mikronährstoffe und Wachstumsstimulatoren zu traditionellen Fungiziden und Insektiziden hinzu, was die CAGR des behandelten Segments auf 8,7 % anhebt. Der Marktanteil für unbehandeltes Saatgut sinkt, da sich die Präzisionslandwirtschaft ausbreitet, obwohl ökologische Anbauflächen und Niedriginputsysteme weiterhin unbehandelte Optionen nachfragen.

Regulierungsbehörden bevorzugen auch Saatgutbehandlungen gegenüber Feldspritzungen, da sie ein geringeres Abdriftrisiko sehen. Präzisionspflanzer dosieren nun behandelte Körner mit minimalem Verschleiß, was agronomische und logistische Anreize verstärkt. Die Nachfrage nach unbehandeltem Saatgut bleibt dort bestehen, wo Zertifizierungsregeln Chemikalien verbieten, doch Technologiekostenkurven und Umweltdruck lenken den Markt in Richtung umfassender Behandlungsstapel.

Nach Vertriebskanal: Online stört den traditionellen Vertrieb

Offline-/Händler- und Einzelhandelsgeschäfte hielten im Jahr 2024 einen Marktanteil von 70 %, was die etablierte Infrastruktur und agronomischen Unterstützungsleistungen widerspiegelt, die traditionelle Vertriebsnetze den Landwirten bieten. Online-Verkäufe entwickeln sich jedoch mit einer CAGR von 15,2 % für 2025–2030 zum am schnellsten wachsenden Kanal, ermöglicht durch digitale Plattformen, die traditionelle Zwischenhändler umgehen und direkte Beziehungen zwischen Saatgutunternehmen und Landwirten schaffen. Diese Kanalentwicklung spiegelt breitere Trends der landwirtschaftlichen Digitalisierung wider, bei denen Landwirte zunehmend über Online-Plattformen auf Produkte und Dienstleistungen zugreifen, die Komfort, wettbewerbsfähige Preise und maßgeschneiderte Lösungen bieten.

Digitale Finanzierungsplattformen beschleunigen die Online-Adoption, indem sie Saatgutkäufe mit Kredit-, Versicherungs- und agronomischen Dienstleistungen bündeln, die mehrere Bedürfnisse der Landwirte durch integrierte Lösungen ansprechen. Dieser Ansatz ist besonders effektiv in Entwicklungsmärkten, wo der traditionelle Kreditzugang begrenzt ist und Landwirte umfassende Unterstützungspakete statt eigenständiger Saatgutkäufe benötigen. Die Widerstandsfähigkeit des Offline-Kanals beruht auf etablierten Beziehungen und Mehrwertdienstleistungen wie Bodenuntersuchungen, Feldbegehungen und Anwendungsdienstleistungen, die den Saatgutverkauf ergänzen. Diese Wettbewerbsdynamik treibt Innovationen in beiden Kanälen voran, da Unternehmen die Vertriebseffizienz optimieren und gleichzeitig Landwirtsbeziehungen und Unterstützungsleistungen aufrechterhalten wollen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 34 % des Umsatzes, wobei Hybridmais und Soja in den USA nahezu gesättigt sind und in Kanada stabile Raps- und Weizenprogramme bestehen. Ein ausgereifter Regulierungsrahmen, robuste Durchsetzung des geistigen Eigentums und integrierte Lieferketten halten F&E-Kapital für klimatolerante Merkmale und KI-gestützte Züchtung fließend. Die regionale CAGR moderiert sich auf 6,2 %, da die Flächenexpansion begrenzt ist, aber Ertragssteigerungen und Merkmalsprämien das Wertwachstum unterstützen. Mexikos Anstieg bei der Hybridmaisadoption für die Ernährungssicherheit bietet inkrementellen Auftrieb.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,5 % die schnellste Entwicklung, da China Hybridreis und Mais ausbaut, während Indien subventionierte Kredite für Baumwolle, Gemüse und Mais bereitstellt. Staatliche Mechanisierungsmaßnahmen, Bewässerungsverbesserungen und ländliche Digitalisierung erweitern den Marktzugang. Inländische Marktführer wie Yuan Longping High-Tech liefern lokal angepasste Hybriden, während multinationale Unternehmen gemeinsam in regionale F&E-Zentren investieren. Australien und Japan fördern hochwertige Hybrid-Gerste und Gemüsesaatgut, obwohl ihre Anbauflächen gering sind.

Europa bewegt sich mit einer CAGR von 5,5 % inmitten strenger Merkmalsregeln, die die Biotechnologieadoption verlangsamen. Dennoch finden Hybrid-Zuckerrüben-, Mais- und Gemüselinien Anklang, und Züchtungsunternehmen wie KWS nutzen regionales Know-how und Vertrieb. Östliche EU-Mitglieder verbessern die Saatgutnutzung im Rahmen der Gemeinsamen Agrarpolitik-Finanzierung, während Russlands Weizenhydridvorstoß trotz geopolitischer Risiken Volumen hinzufügt. Südamerika expandiert mit einer CAGR von 7,4 % auf der Grundlage der Soja- und Maishybridisierung in Brasilien und der technologieaffinen Betriebe in Argentinien, wobei Chile und Kolumbien durch Spezialkulturen und öffentliche Modernisierungszuschüsse beitragen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Akteure 68,3 % des Umsatzanteils auf sich vereinen. Dies verschafft etablierten Unternehmen einen erheblichen Vorteil in Bezug auf Skalierung für Hochdurchsatzzüchtung, globale Regulierungsteams und Mehrmerkmalsportfolios. Bayer AG hält einen bedeutenden Anteil und nutzt KI-gestützte genomische Selektion sowie Partnerschaften wie das RAGT-Hybridweizenprojekt, um Züchtungszyklen zu verkürzen. Corteva Agriscience hält einen bedeutenden Anteil und skaliert Pioneer A-Series-Sojabohnen mit Enlist E3-Merkmalen, um Unkrautkontrolle und Ertragssteigerungen zu kombinieren. Syngenta Group hält einen prominenten Anteil, was tiefe Pipelines in Mais, Reis und Gemüse sowie Investitionen in saatgutspezifische digitale Werkzeuge widerspiegelt.

Kleinere regionale Unternehmen besetzen Nischen in Kulturen oder Geografien, die von den großen Unternehmen übersehen werden, und lizenzieren oft Merkmale, während sie sich auf lokales Keimplasma konzentrieren. Start-ups, die synthetische Biologie anwenden, um Ernährungs- und Stressmerkmale zu stapeln, ziehen Risikokapital an und signalisieren neue Herausforderer. Patentrennen intensivieren sich rund um CRISPR-Bearbeitung und Schnellzüchtungshardware, was neue Eintrittsbarrieren für Späteinsteiger errichtet.

Das Wettbewerbsfeld neigt sich in Richtung Plattformangebote – Saatgut, Merkmale, CO₂-Gutschriften und Agronomiesoftware, gebündelt in einem Abonnement. Unternehmen, die diese Komponenten integrieren und das Dateneigentum verwalten können, werden Kunden und Margen binden. Partnerschaften mit Finanztechnologieunternehmen und Agrarmarktplatz-Apps erweitern die Reichweite in Kleinbauern-Segmente und verwischen die Grenzen zwischen Betriebsmittellieferanten und Dienstleistern weiter.

Hybridsamens-Branchenführer

Corteva Agriscience

Syngenta Group

BASF SE

KWS Saat SE

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Origin Agritech Ltd. hat eine Lizenz zur Produktion und zum Betrieb von Erntesaatgut vom Pekinger Amt für Landwirtschaft und ländliche Angelegenheiten erhalten. Diese Lizenz erlaubt dem Unternehmen, Maissaatgut zu produzieren, zu verarbeiten, zu verpacken, im Großhandel und im Einzelhandel zu verkaufen. Sie markiert einen wichtigen Fortschritt bei der Verbesserung der Produktionskapazität und der betrieblichen Fähigkeiten von Origin.

- Juli 2025: Beck's Hybrids hat eine Saatgutproduktionsanlage in Nebraska erworben und damit seine Produktionskapazität für Mais- und Sojahybriden ausgebaut, um die wachsende Nachfrage im zentralen Teil der Vereinigten Staaten zu decken. Beck's und Syngenta pflegen eine langfristige Partnerschaft und arbeiten seit Jahrzehnten bei der Linienentwicklung, der Einführung genetischer Merkmale, der Basissaatgutproduktion und der Keimplasmalizenzierung zusammen.

- Mai 2025: East-West Seed hat sein neues 36 Hektar großes Forschungszentrum Hortanova Research Center in San Juan, Batangas, Philippinen, vorgestellt. Dieses hochmoderne Zentrum ist darauf ausgerichtet, die Forschung und Entwicklung fortschrittlicher Hybridkulturen zu fördern, mit dem Ziel, die landwirtschaftliche Produktivität zu steigern und den sich wandelnden Bedürfnissen von Landwirten und Verbrauchern gerecht zu werden.

Globaler Hybridsamensmarkt Berichtsumfang

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Gemüse |

| Obst und Nüsse |

| Futter und Rasen |

| Herbizidtolerant |

| Insektenresistent |

| Gestapelte Merkmale |

| Konventionell verbessert |

| Behandelt |

| Unbehandelt |

| Online |

| Offline/Händler und Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Gemüse | ||

| Obst und Nüsse | ||

| Futter und Rasen | ||

| Nach Merkmal | Herbizidtolerant | |

| Insektenresistent | ||

| Gestapelte Merkmale | ||

| Konventionell verbessert | ||

| Nach Saatgutbehandlung | Behandelt | |

| Unbehandelt | ||

| Nach Vertriebskanal | Online | |

| Offline/Händler und Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hybridsamensmarkt und welche CAGR wird bis 2030 prognostiziert?

Die Hybridsamensmarktgröße erreichte im Jahr 2025 einen Wert von 30,2 Milliarden USD und soll mit einer CAGR von 6,4 % wachsen und bis 2030 41,2 Milliarden USD erreichen.

Welches Kultursegment wächst im Hybridsamensmarkt am schnellsten?

Gemüse führt das Wachstum mit einer CAGR von 9,5 % bis 2030 an, da Kühlkettenverbesserungen und städtische Ernährungsgewohnheiten die Nachfrage steigern.

Warum gewinnen gestapelte Merkmale mehr Marktanteil als Einzelmerkmal-Hybriden?

Gestapelte Merkmale bündeln Herbizidtoleranz und Insektenresistenz in einem Saatgut, reduzieren die Betriebsmittelkomplexität und verbessern die Betriebswirtschaft, was eine CAGR von 12,2 % für das Segment antreibt.

Welche Regionen zeigen das stärkste Wachstumspotenzial für Hybridsaatgut?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,5 % die schnellste regionale Expansion aufgrund staatlicher Modernisierungsprogramme in China und Indien, die den Zugang zu Hybridsaatgut erweitern.

Wie beeinflusst die Saatgutbehandlung die Leistung von Hybridsaatgut?

Behandeltes Saatgut, das derzeit einen Anteil von 60 % hält, verbessert die Keimung und den Frühsaisonschutz durch Beschichtungen, die Fungizide, Insektizide und biologische Impfstoffe enthalten, und unterstützt eine CAGR von 8,7 % für das Segment.

Seite zuletzt aktualisiert am: