Samenmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 81.1 Milliarden US-Dollar |

| Marktgröße (2031) | 105.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Samenmarktanalyse von Mordor Intelligence

Die Samenmarktgröße im Jahr 2026 wird auf 81,1 Milliarden USD geschätzt und wächst gegenüber dem Vorjahreswert 2025 von 77 Milliarden USD, wobei die Projektionen für 2031 105,16 Milliarden USD zeigen – mit einer CAGR von 5,33 % über den Zeitraum 2026–2031. Das robuste Wachstum spiegelt einen dringenden Bedarf an leistungsstarken Samensorten wider, die Erträge steigern, die Klimaresilienz verbessern und die Betriebskosten senken. Ein breiterer Zugang zu zertifizierten Hybriden, die beschleunigte Einführung digitaler Züchtungswerkzeuge und unterstützende staatliche Programme fördern die Nachfrage gemeinsam. Die Dominanz von Hybriden bei Mais, Reis und anderen Grundnahrungsmitteln bildet das Volumengerüst, während Gemüse und Spezialkulturen höhere Margen einbringen, da sich Ernährungsgewohnheiten wandeln. Die Ausweitung des geschützten Anbaus, vertikaler Farmen und klimakontrollierter Gewächshäuser prägt die globalen Produktionsstrategien weiter um – insbesondere in städtischen Zentren des Asien-Pazifik-Raums. Gleichzeitig verkürzen regulatorische Klarheit bei geneditierten Samen und KI-gestützte Phänotypisierung die Innovationszyklen und erschließen neue Merkmalportfolios.

Wichtigste Erkenntnisse des Berichts

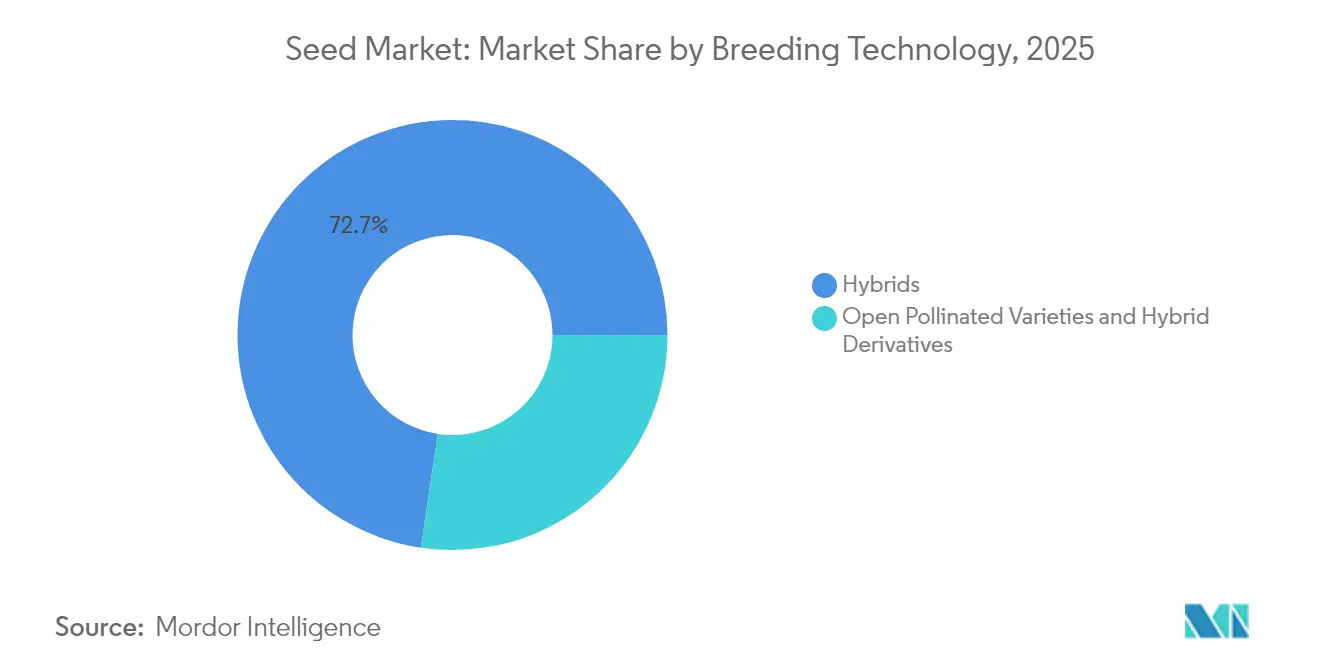

- Nach Züchtungstechnologie haben Hybride im Jahr 2025 einen Marktanteil von 72,65 % am Samenmarkt erreicht und werden voraussichtlich bis 2031 mit einer CAGR von 5,47 % wachsen.

- Nach Anbaumechanismus entfiel der Freilandanbau im Jahr 2025 auf 99,55 % der Samenmarktgröße, während der geschützte Anbau voraussichtlich bis 2031 mit einer CAGR von 7,18 % wächst.

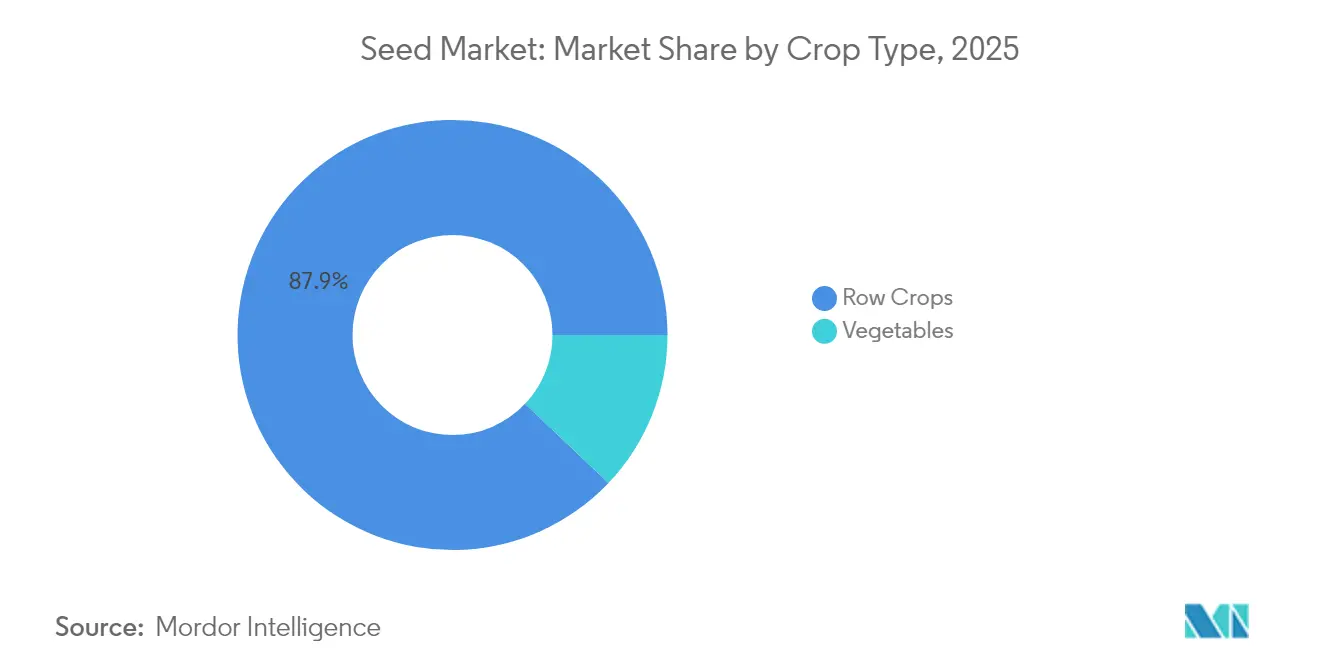

- Nach Kulturpflanzentyp entfielen Reihenkulturen im Jahr 2025 auf 87,92 % der Samenmarktgröße, während Gemüsesamen von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen werden.

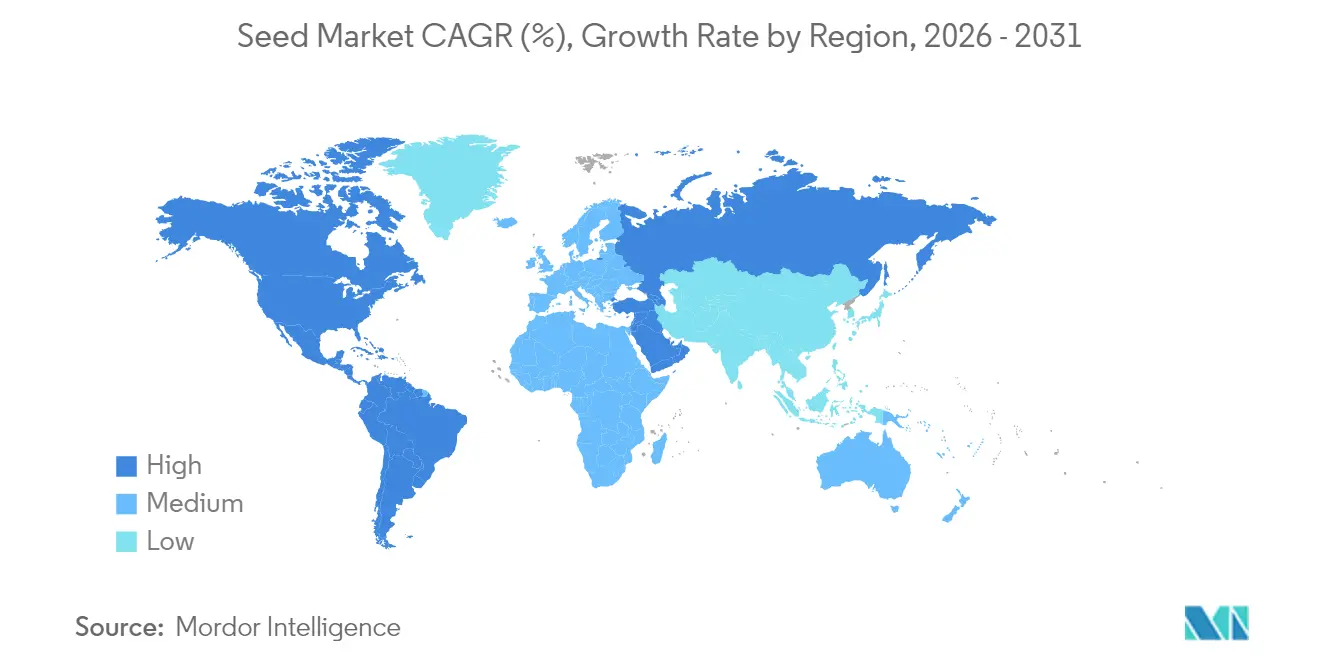

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,86 % am Samenmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 6,21 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Samenmarkttrends und -einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Hybrid- und GV-Samensorten zur Steigerung der Ernteerträge | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Samenbeschichtungs- und Behandlungslösungen | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme zur Förderung zertifizierter Saatgutwechselraten | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigen Kulturpflanzen aufgrund von Bevölkerungs- und Ernährungsveränderungen | +0.7% | Global, mit Fokus auf städtische Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Phänotypisierung zur Verkürzung von Züchtungszyklen | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Klimaresistente Sameneigenschaften ziehen Wirkungskapital an | +0.5% | Globale Priorität in klimagefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Hybrid- und GV-Samensorten zur Steigerung der Ernteerträge

Die Hybridpenetration übersteigt in den Vereinigten Staaten bereits 90 % bei Mais und liegt bei indischem Reis nahe 70 %, was bestätigt, dass Landwirte die 15–30 %ige Ertragsprämie, die durch Heterosiseffekte erzielt wird, überwältigend anerkennen [1]Quelle: USDA National Agricultural Statistics Service, "Corn and Soybean Yield Trends," usda.gov. Transgene Stapel, die sich früher auf Unkraut- und Insektenkontrolle konzentrierten, bündeln nun Dürretoleranz, verbesserte Aminosäurebilanz und längere Haltbarkeit, was gemeinsam die agronomische und kommerzielle Attraktivität moderner Hybride verbreitert [2]Quelle: Ministerium für Landwirtschaft, Viehzucht und Fischerei, "Zulassung dürretoleranter Maissorten 2024," argentina.gob.ar. Jüngste Zulassungen für dürretoleranten Mais in Argentinien und Brasilien deuten darauf hin, dass Regulierungsbehörden in wichtigen Exportwirtschaften klimaadaptiven Eigenschaften zunehmend aufgeschlossener gegenüberstehen, was private Züchter dazu ermutigt, die Entwicklung von Mehrfachmerkmal-Pipelines zu beschleunigen. Da Hybride jede Saison neu gekauft werden müssen, erhöht die steigende Akzeptanz auch die zertifizierten Saatgutwechselraten, was wiederum Kapital in Züchtungs- und Vertriebsinfrastruktur zieht. Der positive Kreislauf aus höherer Produktivität, verlässlichem Marktzugang und Merkmalinnovation hält Hybrid- und GV-Samen fest im Mittelpunkt kommerzieller Anbausysteme. Kontinuierliche Investitionen in die Hybridforschung sichern eine robuste Wachstumsperspektive, selbst dort, wo politische Debatten zur Genomeditierung noch ungelöst sind.

Technologische Fortschritte bei Samenbeschichtungs- und Behandlungslösungen

Landwirte schützen ihre Investitionen zunehmend auf der Samenebene, anstatt mehrere kostspielige Feldspritzungen vorzunehmen, was das globale Saatgutbehandlungsumsatz in ein anhaltendes zweistelliges Wachstum treibt [3]Quelle: Crop Protection Association, "Saatgutbehandlungsmarkt-Update 2024," cropprotection.org. Moderne Beschichtungen kombinieren chemische Fungizide mit biologischen Wirkstoffen, Mikronährstoffen und Polymermatrizen und liefern gezielte Schutz- und Nährstoffversorgung genau dann, wenn Sämlinge am verwundbarsten sind. Schichten mit kontrollierter Freisetzung dosieren Wirkstoffe über Wochen, was den Umwelteintrag senkt und strengere Rückstandsstandards erfüllt, die inzwischen viele Exportmärkte prägen. Bayer und Corteva haben ihre mikrobiellen Plattformen im Jahr 2024 jeweils erweitert und dabei proprietäre Bakterien und Pilze eingesetzt, die die Nährstoffaufnahme verbessern und Frühjahrsstress mindern. Diese Biologika wirken synergistisch mit chemischen Wirkstoffen und schaffen gemischte Formulierungen, die die Bestandsetablierung verbessern, ohne die Gesamtbetriebsmittellast zu erhöhen. Da Nachhaltigkeitsberichterstattung an Bedeutung gewinnt, bewerben Händler Saatgutbehandlungen als kosteneffektives Mittel zur Reduzierung des Pestizid-Fußabdrucks im Flächenanbau bei gleichzeitig hohem Ertragspotenzial.

Staatliche Programme zur Förderung zertifizierter Saatgutwechselraten

In Indiens Nationaler Lebensmittelsicherheitsmission verankerte Subventionsprogramme haben die Nutzung von zertifiziertem Saatgut bis 2024 auf 45 % angehoben – ein Anstieg um zehn Prozentpunkte in nur vier Jahren. Ähnliche Ansätze in Nigeria, Äthiopien und Bangladesch verbinden finanzielle Anreize mit der Kennzeichnung der Saatgutqualität und geben Landwirten sowohl niedrigere Preise als auch klarere Leistungsgarantien. Öffentliche Beratungsbeamte nutzen Demonstrationsflächen, um Ertragssteigerungen zu veranschaulichen und so die anhaltende Skepsis gegenüber kommerziellem Saatgut bei Kleinbauern zu überwinden, die traditionell Getreide aus vorangegangenen Ernten aufbewahren. Durch die Formalisierung des Vertriebs und der Qualitätskontrollen verengen diese Programme auch den Weg für gefälschtes Saatgut, das historisch das Vertrauen der Landwirte untergraben und die Auswechslungszyklen gedämpft hat. Eine höhere zertifizierte Saatgutpenetration stärkt die inländische Ernährungssicherheit und senkt die Stückproduktionskosten – Ergebnisse, die eng mit umfassenderen nationalen Entwicklungszielen übereinstimmen. Die durch staatliche Beschaffung geschaffene verlässliche Nachfragebasis ermöglicht es regionalen Züchtern schließlich, die Forschung zu skalieren und standortspezifische Hybride konsistenter zu liefern.

Steigende Nachfrage nach hochwertigen Kulturpflanzen aufgrund von Bevölkerungs- und Ernährungsveränderungen

Städtische Verbraucher mit steigenden Einkommen kaufen zunehmend frisches Gemüse, Bio-Produkte und ethnische Spezialitäten und ermutigen Erzeuger, über Massengetreidekulturen hinaus zu diversifizieren. Premium-Einzelhandelsformate belohnen Geschmack, Textur und optische Attraktivität, weshalb Saatgutunternehmen sich auf Merkmale wie einheitliche Größe, lebhafte Farberhaltung und Haltbarkeit nach der Ernte konzentrieren. Vertikale Farmen und Dachgewächshäuser in der Nähe von Megastädten bevorzugen kompakte, schnellwüchsige Sorten, die den Umsatz auf begrenztem Raum maximieren und völlig neue genetische Designkriterien schaffen. Das Biosegment kanalisiert die Nachfrage insbesondere auf nicht-synthetische Krankheitsresistenz und Nährstoffdichte, was Züchtungsziele variabel und differenziert hält. Da hochwertige Kulturpflanzen in der Regel bessere Margen erzielen, sind Landwirte bereit, in Spezialsamen zu investieren, selbst wenn die Stückkosten die von Standardhybriden erheblich übersteigen. Diese Zahlungsbereitschaft unterhält eine Rückkopplungsschleife, bei der Züchter immer granularere Merkmalspakete für Nischengeschmackspräferenzen finanzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Biosicherheitsvorschriften und mehrjährige Zulassungszeiträume | -0.7% | Global, am restriktivsten in der Europäischen Union und Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Steigende Samenpreise, die den Zugang für Kleinbauern einschränken | -0.5% | Ländliche Märkte in Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Von Landwirten geführte Saatgutsparbewegungen in Schwellenmärkten | -0.4% | Traditionelle Regionen in Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ungewisse CRISPR-Saatgutpolitik (Clustered Regularly Interspaced Short Palindromic Repeats) in der Europäischen Union und China | -0.3% | Europa und China, globale Ausstrahlungseffekte auf Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Biosicherheitsvorschriften und mehrjährige Zulassungszeiträume

Die Entwicklung eines einzelnen GV-Merkmals vom Konzept bis zur internationalen Zulassung kostet in der Regel bis zu 150 Millionen USD und sieben Jahre, was kleinere Innovatoren von Märkten ausschließt, die Ertragsdurchbrüche am dringendsten benötigen. Die Europäische Union setzt weiterhin auf einen Vorsorgegrundsatz, der den Anbau neuer Sorten einschränkt, während Chinas sich entwickelnde Leitlinien die Skalierung weiterhin auf Pilotbereitstellungen begrenzen. Derartige umfangreiche Datenanforderungen und Verfahren zur öffentlichen Kommentierung treiben Entwicklungsbudgets in die Höhe und verzögern die globale Markteinführungssynchronisation, was Unternehmen zwingt, Einführungen zeitlich zu staffeln. Der Zeitrückstand behindert den Farmerzugang zu klimabereiten Genetiken und verlängert die Exposition gegenüber Wetterrisiken und der Schädlingsentwicklung. Regulatorische Fragmentierung treibt zudem redundante Feldversuche und Dokumentationsaufwand voran und schmälert damit Forschungskapital, das anderweitig für zusätzliche Merkmalentdeckungen eingesetzt werden könnte. Bis eine stärkere Harmonisierung entsteht, werden selbst gut kapitalisierte Unternehmen geografische Märkte mit schnelleren, wissenschaftsbasierten Zulassungsverfahren priorisieren.

Steigende Samenpreise, die den Zugang für Kleinbauern einschränken

Die Hybridsaatgutpreise in Indien und Brasilien stiegen im Jahr 2024 um 15 % bis 20 % und überholten die Erzeugerpreise für Agrarrohstoffe, was die Nettomargen ressourcenschwacher Erzeuger unter Druck setzt. Forschungsausgaben, Patentpflege und regulatorische Compliance fließen alle in höhere Katalogpreise ein, während schwache ländliche Kreditsysteme saisonale Saatgutkäufe zunehmend belastend machen. Der Preisdruck fördert die anhaltende Abhängigkeit von betriebseigenem Saatgut und informellen Tauschbörsen, was die Sortenmeinheit untergraben und den genetischen Fortschritt bremsen kann. Programme, die subventionierte Kredite oder Gruppenankäufe anbieten, helfen, erfassen aber häufig abgelegene Regionen mit dünner Bankinfrastruktur nicht. Ohne skalierbare Erschwinglichkeitsmechanismen bleiben die Hybridakzeptanzkurven in vielen einkommensschwachen Gebieten flacher, als es das agronomische Potenzial nahelegen würde. Geringere Akzeptanz dämpft auch die lokalen Händlervolumina und schränkt den Anreiz für private Händler ein, tiefer in ländliche Märkte vorzudringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride dominieren die Innovationspipeline

Hybridsamen erwirtschafteten 2025 72,65 % des Umsatzes im Samenmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 5,47 % wachsen. Diese Dominanz resultiert aus Heterosisgewinnen, die Erträge um bis zu 30 % steigern und Landwirte dazu veranlassen, höhere Saatgutkosten für verlässliche Erträge in Kauf zu nehmen. In Märkten, wo die GV-Regulierung streng bleibt, erfreuen sich auch nicht-transgene Hybride robuster Akzeptanz, da Züchter durch markergestützte Selektion und genomische Vorhersage auf Krankheitstoleranz selektieren. Digitale Phänotypisierung beschleunigt Hybridzyklen weiter, indem sie Bilddaten mit genomischen Scores verknüpft, Entwicklungszeiträume kürzt und Stückkosten senkt.

Transgene Hybride entwickeln sich in Südamerika und Nordamerika am schnellsten, wo die Zulassungen dürretoleranter Mais- und insektenresistenter Sojabeansorten rasch Verbreitung finden. Die Samenmarktgröße für transgene Hybride wird voraussichtlich stetig wachsen, da gestapelte Merkmale – einschließlich Stickstoffnutzungseffizienz und Bioverstärkung – regulatorische Hürden überwinden. CRISPR-Editierungen (Clustered Regularly Interspaced Short Palindromic Repeats) versprechen, obwohl sie noch politische Unsicherheiten durchlaufen, höhere Präzision und reduzierten Kopplungseffekt und erweitern den Züchtungskasten über die konventionelle Hybridisierung hinaus.

Nach Anbaumechanismus: Geschützte Systeme transformieren die Produktion

Freilandflächen hielten 2025 einen Marktanteil von 99,55 % am Samenmarkt, während der geschützte Anbau mit einer CAGR von 7,18 % wuchs. Zunehmende Klimavolatilität veranlasst Erzeuger, auf Gewächshäuser und Netzhäuser umzusteigen, die Kulturen vor Hitzewellen und Starkregen schützen, das Risiko senken und die Anbausaison verlängern. In dicht besiedelten Städten der Asien-Pazifik-Region versorgen Dachfarmen und hydroponische Anlagen den Nahbereich mit frischen Produkten auf kürzeren Lieferketten, was Premiumpreise erzielt. Die Niederlande bieten Best Practices: Gewächshauserträge liegen 20-mal höher pro Quadratmeter als im Freiland, was den globalen Wissenstransfer bei Beleuchtung, Klimaregelung und Nährstoffzufuhr vorantreibt.

Saatgutunternehmen zielen nun mit maßgeschneiderten Sorten auf den geschützten Anbau ab, die kompakte Architektur, kurze Internodien und gleichmäßige Fruchtansätze aufweisen. Die Samenmarktgröße im Bereich des geschützten Anbaus profitiert von Wiederholungskäufen, da Mehrzykluserzeuger Saatgut häufig alle paar Wochen erneuern, um den Umsatz zu maximieren. Derartige spezialisierten Genetiken schaffen neue Erlöspools und höhere Bruttomargen im Vergleich zu handelsüblichen Reihenkulturlinien.

Nach Kulturpflanzentyp: Gemüse beschleunigt das Wachstum

Reihenkulturen erzielten im Jahr 2025 87,92 % des Samenmarktumsatzes, hauptsächlich aufgrund des enormen Umfangs des Mais-, Sojabohnen-, Weizen- und Baumwollanbaus. Dennoch werden Gemüsesamen voraussichtlich mit einer CAGR von 5,52 % das Wachstum anführen, angetrieben durch Trends zur gesunden Ernährung, wachsende Budgets der Mittelschicht und rasche Urbanisierung. Tomaten, Paprika, Gurken und Blattgemüse erzielen Premiumpreise aufgrund ihrer begrenzten Volumina und der aufwändigen Züchtung für verbesserten Geschmack, Textur und Haltbarkeit nach der Ernte. Geschützter Anbau ist auf die Gemüsenachfrage abgestimmt und ermöglicht eine ganzjährige Versorgung und stabile Qualität, was wiederum die Saatgutwechselzyklen stärkt.

Hülsenfrüchte wie Kichererbsen und Linsen gewinnen in Indien, Kanada und der Türkei an Bedeutung, wo pflanzliche Proteinkost politische Förderung erhält. Futtermittelkulturen, insbesondere Luzerne und Futtermais, verzeichnen ein stetiges Wachstum, das an die Rinder- und Milchwirtschaftsnachfrage gebunden ist. Saatgutunternehmen konzentrieren sich auf Verdaulichkeit und Persistenz, um Tierhaltungsbetriebe anzusprechen, die an Futtereffizienz und Methanreduzierung interessiert sind.

Geografische Analyse

Nordamerika kontrolliert mit 34,86 % im Jahr 2025 den größten Anteil am Samenmarktumsatz und wird voraussichtlich auch die schnellste Expansion mit einer CAGR von 6,21 % bis 2031 verzeichnen. Robuste Biotechnologierahmen und umfangreiche digitale Landwirtschaftswerkzeuge ermöglichen es Erzeugern, neue Hybride schneller als in jeder anderen Region einzuführen. Große Agrarrohstoffbetriebe in den Vereinigten Staaten investieren weiterhin in gestapelte Mais- und Sojabohnengenetiken, während kanadische Programme hochölhaltigen Raps und winterharte Weizenlinien ergänzen. Mexiko trägt eine steigende Gemüsesamen-Nachfrage bei, die an die Gewächshausexpansion entlang von Exportkorridoren geknüpft ist. Diese konvergierenden Faktoren halten die Region trotz periodischer Volatilität bei Düngemittel- und Treibstoffkosten auf einem stabilen Aufwärtskurs.

Europa hält ein stetiges Momentum aufrecht, da Gemüsespezialitätenzentren in den Niederlanden, Frankreich und Spanien sich auf Geschmacks- und Haltbarkeitsgewinne konzentrieren, die Premium-Einzelhandelsstandards erfüllen. Strenge Regelungen zu gentechnisch veränderten Kulturen verlagern Züchtungsbudgets in Richtung markergestützter Krankheitsresistenz und ertragsschwache Merkmale, die mit dem Europäischen Grünen Deal übereinstimmen. Das Wachstum der Bioanbauflächen erweitert das Interesse an nicht-synthetischen Behandlungen und Heirloom-Sorten und eröffnet Raum für Nischenanbieter. Die sich entwickelnden Post-Brexit-Regeln des Vereinigten Königreichs schaffen zusätzlichen Spielraum für regionalspezifische Merkmalportfolios. Klimaresilienz bleibt ein vorrangiges Anliegen, da der Kontinent häufigere Dürre- und Hitzeepisoden erlebt.

Asien-Pazifik bleibt der zweitgrößte Umsatzbeitrag aufgrund der riesigen Anbauflächen Chinas und Indiens, obwohl das Wachstum inzwischen hinter dem der Amerika zurückbleibt. Staatliche Subventionen in Indien und ertragsorientierter Hybridreis in Südostasien erhöhen stetig die Austauschraten für zertifiziertes Saatgut. Südamerika profitiert von der anhaltenden Sojabohnen- und Maisexpansion in Brasilien und der raschen Regulierungsgenehmigung dürretoleranter Hybride in Argentinien. Der Nahe Osten und Afrika folgen mit langfristigem Aufwärtspotenzial, das mit Bewässerungsprojekten und Subventionsprogrammen verknüpft ist, die den Farmerzugang zu verbesserter Genetik verbessern. Zusammen verleihen diese Regionen der weltweiten Saatgutwertschöpfungskette Skaleneffekte, Diversifizierung und risikobalacierende Tiefe.

Wettbewerbslandschaft

Der Samenmarkt weist eine moderate Konzentration auf, wobei die wichtigsten Unternehmen gemeinsam einen bedeutenden Anteil des Umsatzes von 2024 halten und reichlich Raum für regionale und Nischenkonkurrenten bleibt. Bayer AG steht an erster Stelle und nutzt Monsantos Erbe sowie sein eigenes Pflanzenschutzportfolio, um integrierte Pakete anzubieten. Corteva, Inc. wurde durch Pioneers Mais-Dominanz und das Wachstum des Biologikasegments nach der Übernahme von Symborg im Jahr 2024 gestärkt. Syngenta Group, BASF SE und Groupe Limagrain Holding halten jeweils einen Marktanteil und setzen gezielte Akquisitionen und regionale Partnerschaften ein, um wettbewerbsfähig zu bleiben.

Strategische Muster in der Branche betonen vertikale Integration, digitale Landwirtschaftsfähigkeiten und geografische Expansion, um Wachstum in aufstrebenden Märkten zu erschließen. Unternehmen investieren intensiv in KI-gesteuerte Züchtungsplattformen, CRISPR-Genomeditierungstechnologien und die Entwicklung klimaresistenter Merkmale, um ihre Produktportfolios zu differenzieren und Sortenentwicklungszyklen zu beschleunigen. Ungenutzte Chancen bestehen bei Spezialkulturen, Bio-Saatgut und klimaadaptiven Sorten, wo traditionell rohstofforientierte Unternehmen nur begrenzt präsent sind.

Aufstrebende Störer nutzen fortschrittliche Genomik, maschinelles Lernen und Präzisionszüchtungstechniken, um etablierte Akteure herauszufordern – insbesondere bei Gemüsesamen und Spezialkultursegmenten, wo Innovationszyklen schneller sind und Marktzutrittsbarrieren niedriger liegen. Die regulatorischen Compliance-Anforderungen der Branche im Rahmen von Systemen wie den OECD-Saatgut-Zertifizierungssystemen schaffen sowohl Marktzutrittsbarrieren als auch Chancen für Unternehmen mit spezialisierter regulatorischer Expertise.

Führende Unternehmen der Samenbranche

Bayer AG

Corteva, Inc.

BASF SE

Syngenta Group

Groupe Limagrain Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Syngenta schloss eine mehrjährige Zusammenarbeit mit Tropic Biosciences ab, um genomeditierte Kaffee-, Reis- und Bananensorten mit stärkerer Krankheitsresistenz und besseren Nährwertprofilen schnell auf den Markt zu bringen. Die Partner werden Tropics GEiGS-Genomeditierungsplattform einsetzen, um diese Kulturen der kommerziellen Einführung näher zu bringen.

- April 2025: Bayer führte die Channel-Saatgutmarke in den Vereinigten Staaten ein, um preisbewussten Erzeugern Zugang zu verlässlicher Mais-, Sojabohnen- und Baumwollgenetik zu verschaffen, die keine Premium-Merkmalstapel tragen. Die Einführung erweitert Bayers Portfolio über seine höherpreisigen Dekalb- und Asgrow-Linien hinaus.

- März 2025: Bayer eröffnete eine Maissamenfabrik in Sambia, die genug Saatgut produzieren kann, um etwa 30 Millionen Menschen im südlichen Afrika zu versorgen. Die Anlage stärkt die regionalen Ernährungssicherheitsziele, indem lokalen Landwirten ein besserer Zugang zu verbesserten Hybriden gewährt wird.

- Oktober 2024: Corteva gab Pläne bekannt, sich in zwei börsennotierte Unternehmen aufzuteilen. Der Pflanzenschutzbereich soll als New Corteva mit prognostizierten Nettoumsätzen von 7,8 Milliarden USD im Jahr 2025 operieren, während der Saatgutbereich, vorübergehend SpinCo genannt, voraussichtlich 9,9 Milliarden USD Nettoumsatz im Jahr 2025 erzielen wird. Die steuerfreie Trennung soll in der zweiten Hälfte des Jahres 2026 abgeschlossen werden.

Globaler Samenmarktbericht – Geltungsbereich

| Hybride | Nicht-Transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Insektenresistente Hybride | ||

| Andere Merkmale | ||

| Fremdbestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserkulturen | Baumwolle |

| Andere Faserkulturen | ||

| Futterkulturen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterkulturen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Brassicas | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Brassicas | ||

| Kürbisgewächse | Gurke und Essiggurke | |

| Kürbis und Sommerkürbis | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Solanaceae | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Solanaceae | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Kopfsalat | ||

| Karotte | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| Rumänien | |

| Russland | |

| Spanien | |

| Türkei | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Iran |

| Saudi-Arabien | |

| Ägypten | |

| Äthiopien | |

| Ghana | |

| Kenia | |

| Nigeria | |

| Südafrika | |

| Tansania | |

| Übriger Naher Osten und Afrika |

| Nach Züchtungstechnologie | Hybride | Nicht-Transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Insektenresistente Hybride | |||

| Andere Merkmale | |||

| Fremdbestäubte Sorten und Hybridderivate | |||

| Nach Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Nach Kulturpflanzentyp | Reihenkulturen | Faserkulturen | Baumwolle |

| Andere Faserkulturen | |||

| Futterkulturen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterkulturen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Brassicas | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Brassicas | |||

| Kürbisgewächse | Gurke und Essiggurke | ||

| Kürbis und Sommerkürbis | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Solanaceae | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Solanaceae | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Kopfsalat | |||

| Karotte | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Nach Geografie | Nordamerika | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asien-Pazifik | Australien | ||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Iran | ||

| Saudi-Arabien | |||

| Ägypten | |||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriger Naher Osten und Afrika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden nur kommerzielle Samen in den Geltungsbereich aufgenommen. Betriebseigene Samen, die nicht kommerziell gekennzeichnet sind, sind vom Geltungsbereich ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Samen kommerziell unter Landwirten ausgetauscht wird. Der Geltungsbereich schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche für verschiedene Kulturpflanzen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst sie gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte über alle Saisons unter einer bestimmten Kulturpflanze angebaute Fläche.

- Saatgutwechselrate - Die Saatgutwechselrate ist der prozentuale Anteil der mit zertifiziertem/qualitativem Saatgut – das nicht aus dem eigenen Betrieb stammt – bestellten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze gegen abiotischen Stress schützen. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen umfassen. |

| Solanaceae | Dies sind die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Diese repräsentieren eine Kürbisfamilie bestehend aus etwa 965 Arten in rund 95 Gattungen. Zu den für diese Studie berücksichtigten Hauptkulturen gehören Gurke und Essiggurke, Kürbis und Sommerkürbis sowie andere Kulturen. |

| Brassicas | Dies ist eine Pflanzengattung der Kohl- und Senfgewächse. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsamen | Dies ist die erste Generation des Samens, der durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgener Samen | Dies ist ein Samen, der genetisch so modifiziert wurde, dass er bestimmte gewünschte Input- und/oder Output-Merkmale enthält. |

| Nicht-transgener Samen | Der durch Kreuzbestäubung ohne genetische Modifikation erzeugte Samen. |

| Fremdbestäubte Sorten und Hybridderivate | Fremdbestäubte Sorten produzieren sortentreue Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pepperoni-Arten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Riesenkürbis, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter andere Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserkulturen | Die unter andere Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterkulturen | Die unter andere Futterkulturen berücksichtigten Kulturen umfassen Napiergrass, Hafer-Gras, Weißklee, Weidelgras und Timothee. Andere Futterkulturen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Dicke und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Andere nicht klassifizierte Gemüsearten | Die unter andere nicht klassifizierte Gemüsearten berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Schnittbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen