Marktgröße und Marktanteil der Saatgutbehandlung

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 9.9 Milliarden US-Dollar |

| Marktgröße (2031) | 12.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

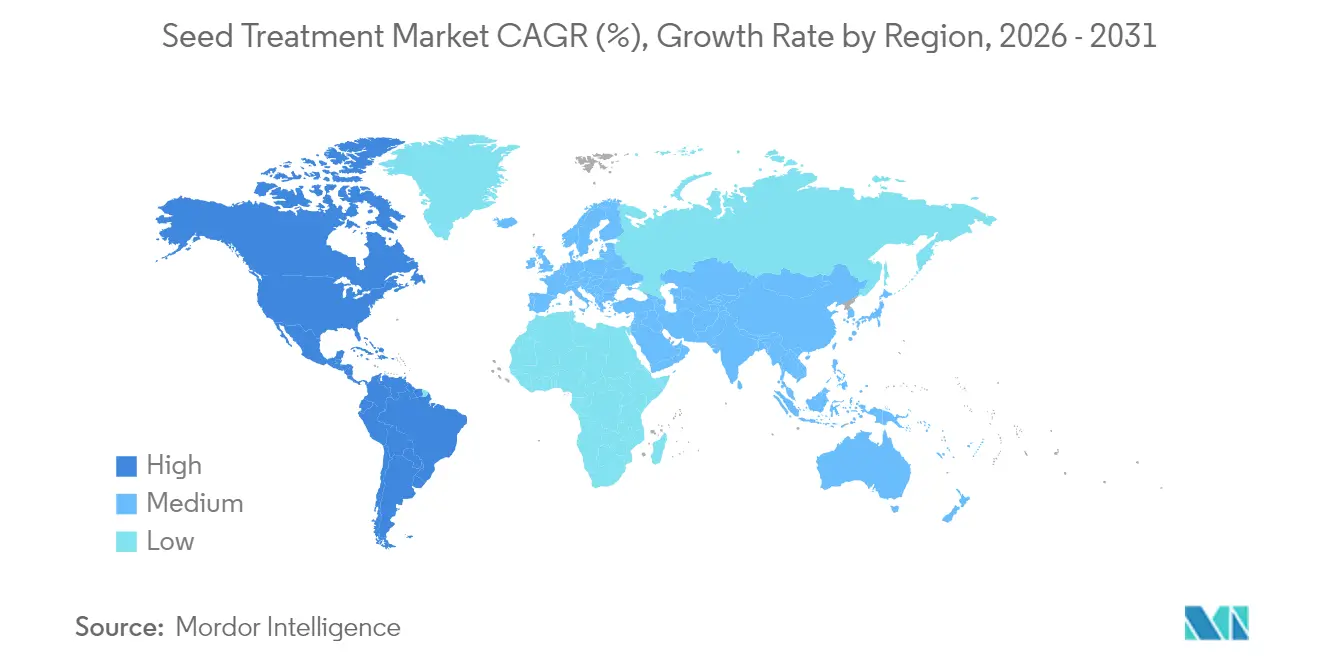

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Südamerika |

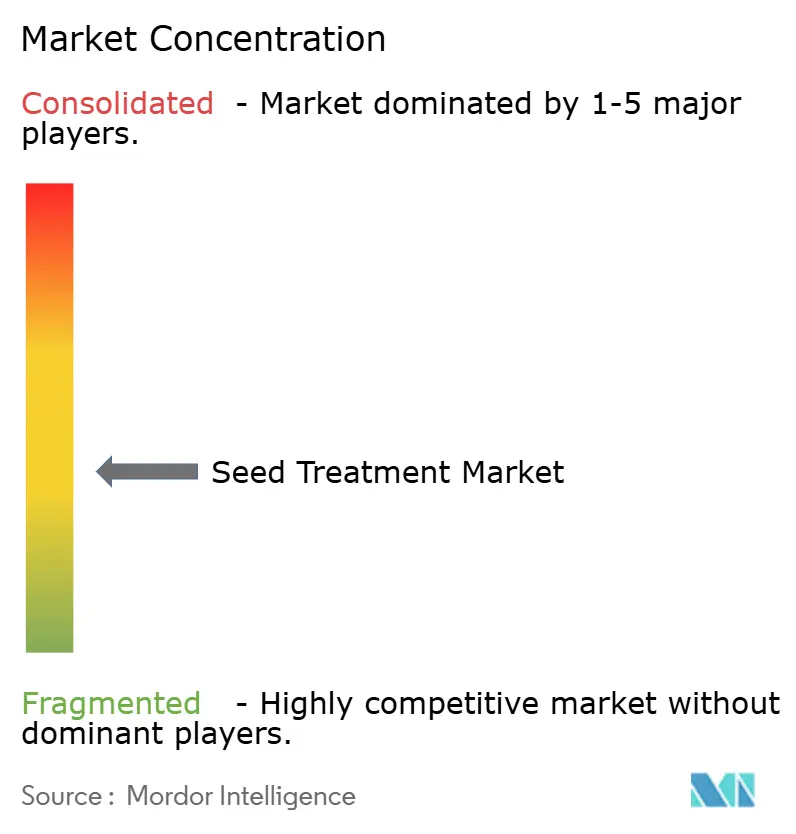

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Saatgutbehandlung von Mordor Intelligence

Die Marktgröße für Saatgutbehandlung wird im Jahr 2026 auf 9,9 Milliarden USD geschätzt, ausgehend von einem Wert von 9,5 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 12,18 Milliarden USD, was einem Wachstum von 4,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die Marktexpansion wird durch Präzisionslandwirtschaftsplattformen, die Mikrodosierung ermöglichen, einen Anstieg biologischer Formulierungen, die strengeren Rückstandsvorschriften entsprechen, sowie durch die zunehmende Verwendung hochwertiger Hybrid- und gentechnisch veränderter Saaten vorangetrieben. Nachhaltige Investitionen in die Polymerverkapselung haben die Staubemissionen auf ein Niveau gesenkt, das den europäischen und nordamerikanischen Sicherheitsschwellenwerten entspricht, während regulatorische Anreize rückstandsarme Beschichtungen belohnen und die Zulassung biologischer Produkte beschleunigen. Die Wettbewerbsdynamik bleibt im Wandel, da strategische Allianzen zwischen Agrochemiekonzernen und Biotech-Start-ups die Produktentwicklungszyklen verkürzen und die Optionen für saatgutangewandte Nematizide diversifizieren. Eine moderate Konzentration lässt Raum für spezialisierte Anbieter, die proprietäre Mikroorganismen mit fortschrittlicher Beschichtungschemie kombinieren und gebündelte agronomische Dienstleistungen anbieten können.

Wesentliche Erkenntnisse des Berichts

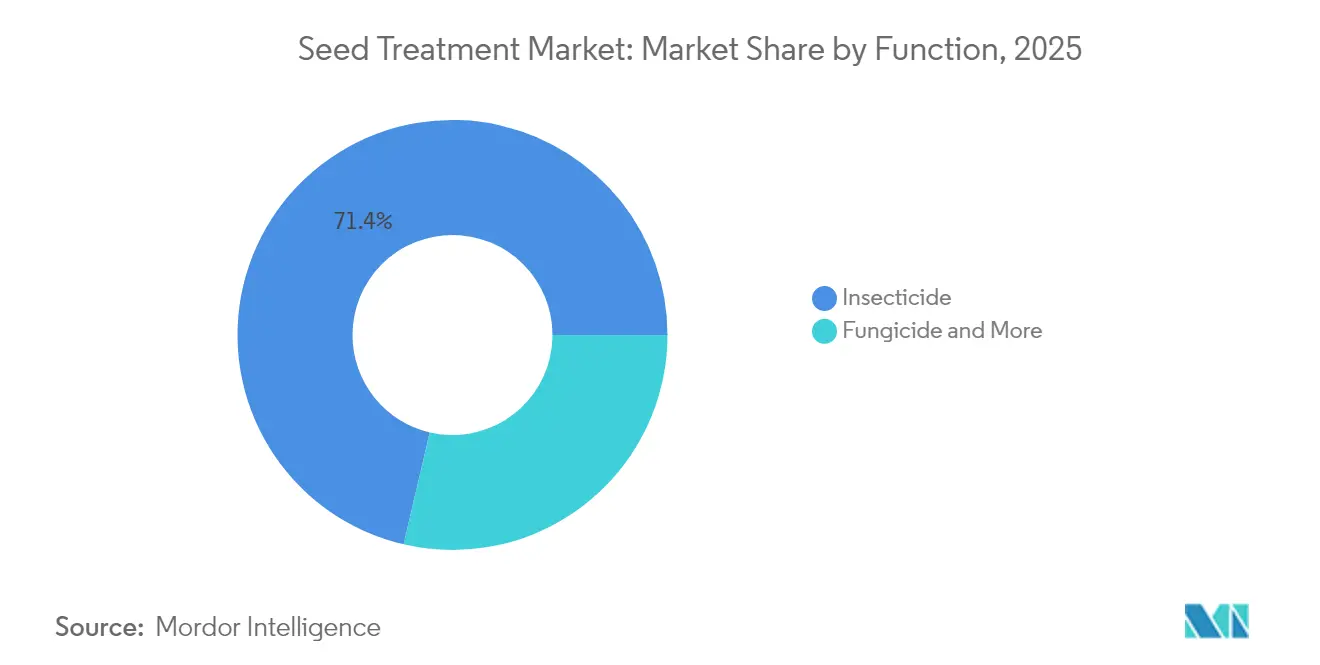

- Nach Funktion führten Insektizide den Markt für Saatgutbehandlung mit einem Marktanteil von 71,35 % im Jahr 2025 an und werden voraussichtlich mit einer CAGR von 4,61 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Kulturpflanzenart entfielen auf Getreide und Zerealien 41,75 % der Marktgröße für Saatgutbehandlung im Jahr 2025, während bei Hülsenfrüchten und Ölsaaten ein Wachstum von 4,48 % CAGR bis 2031 erwartet wird.

- Nach Geographie entfiel auf Südamerika im Jahr 2025 ein Marktanteil von 44,10 % am Markt für Saatgutbehandlung, während für Nordamerika ein Wachstum von 4,66 % CAGR zwischen 2026 und 2031 prognostiziert wird.

- Der Markt für Saatgutbehandlung ist moderat konzentriert, wobei die fünf größten Anbieter weniger als 50 % des globalen Umsatzes auf sich vereinen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Saatgutbehandlung

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg von F&E-Partnerschaften im Bereich biologische Saatgutbehandlung | +0.8% | Global mit Führungsrolle von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Präzisionslandwirtschaft getriebene Nachfrage nach Mikrodosierung | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wandel zur Polymerverkapselung zur Reduzierung von Staubemissionen | +0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize zugunsten rückstandsarmer Beschichtungen | +0.5% | Europa, Nordamerika, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei der Einführung von GVO- und hochwertigen Hybridsaaten | +0.9% | Global, am stärksten in Nord- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung saatgutangewandter Nematizide für Soja und Mais | +0.7% | Südamerika, Maisbelt der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von F&E-Partnerschaften im Bereich biologische Saatgutbehandlung

F&E-Partnerschaften im Bereich Saatgutbehandlung bündeln das Fachwissen und die Ressourcen führender Agrochemieunternehmen, Biostimulanzien-Hersteller und Technologieunternehmen. Ihr Ziel ist es, Herausforderungen zu bewältigen, mit denen herkömmliche biologische Produkte häufig konfrontiert sind, wie z. B. inkonsistente Leistung und begrenzte Haltbarkeit. Durch die Bündelung vielfältiger F&E-Kapazitäten – von mikrobieller Genomik und Formulierungschemie bis hin zu Präzisionsanwendungstechnologie – verkürzen diese Partnerschaften die Zeit bis zur Markteinführung neuartiger biologischer Lösungen, wie etwa der biologischen Saatgutbehandlung, erheblich. In einem bemerkenswerten Schritt ging Syngenta Biologicals im Mai 2023 eine Partnerschaft mit Unium Bioscience ein und führte die biologische Saatgutbehandlung NUELLO iN in Nordwesteuropa ein [1]Quelle: Syngenta, "Pressemitteilungen," syngenta.com. Dieses innovative Produkt verbessert die Fähigkeit der Pflanze, atmosphärischen Stickstoff zu nutzen, und ermöglicht es den Landwirten, ihre Abhängigkeit von synthetischen Düngemitteln um mehr als 10 % zu reduzieren.

Durch Präzisionslandwirtschaft getriebene Nachfrage nach Mikrodosierung

Variabel-Rate-Aussaatsysteme integrieren Behandlungsvorschriften, die die Wirkstoffmengen an Boden- und Schädlingsdaten anpassen, wodurch die Betriebsmittelkosten gesenkt und gleichzeitig die mikrobielle Lebensfähigkeit erhalten wird. Im Jahr 2024 meldeten Unternehmen wie FMC ein Wachstum von 23 % bei präzisionsangewandten Lösungen, was darauf hindeutet, dass datengestützte Dosierung zu einem gängigen Werttreiber für den Markt für Saatgutbehandlung geworden ist. Algorithmen des maschinellen Lernens passen Dosierungen in Echtzeit basierend auf Feuchtigkeits- und Temperaturdaten an und verbessern so den Return on Investment für hochmargige biologische Beschichtungen.

Wandel zur Polymerverkapselung zur Reduzierung von Staubemissionen

Fortschrittliche biologisch abbaubare Polymere reduzieren Partikelemissionen um mehr als 70 % und entsprechen damit europäischen Vorschriften, die Staubemissionen auf 0,75 g pro 100.000 Saatkörner begrenzen. Croda International und andere Spezialchemikalienlieferanten bieten nun biobasierte Matrices an, die Mehrfach-Wirkstoffe-Freisetzungsprofile synchronisieren, Schutzfenster verlängern und die Umweltbelastung reduzieren. Compliance-Vorteile und verbesserte Feldleistung stützen Premium-Preisgestaltung und stärken das Umsatzwachstum im gesamten Markt für Saatgutbehandlung.

Regulatorische Anreize zugunsten rückstandsarmer Beschichtungen

Regulatorische Anreize lenken den Markt für Saatgutbehandlung in Richtung umweltfreundlicher Alternativen und treiben die schrittweise Abschaffung schädlicher synthetischer Produkte voran. Im September 2023 verabschiedete die Europäische Union offiziell die Verordnung 2023/2055, die im Oktober 2023 in Kraft trat [2]Quelle: Europäische Kommission, "Verordnung (EU) 2023/2055 der Kommission," ec.europa.eu. Diese Verordnung schreibt einen Wechsel von herkömmlichen synthetischen Polymeren in Saatgutbeschichtungen vor und löst sofortige Forschungs- und Entwicklungsaktivitäten für konforme Alternativen aus. Die Verordnung, die bedeutendste ihrer Art, schränkt die Verwendung synthetischer Polymer-Mikropartikel in verschiedenen Produkten ein, insbesondere in landwirtschaftlichen Anwendungen wie Saatgutbeschichtungen. In Kanada und bestimmten Bundesstaaten der Vereinigten Staaten fördern Steuergutschriften die frühzeitige Einführung mikrobieller Impfstoffe und erweitern die Reichweite des Marktes und seine Zukunftsaussichten. Darüber hinaus müssen Lieferanten, die auf exportorientierte Landwirte abzielen, die Einhaltung von ISO-14001-Rahmen als wesentlich ansehen.

Hemmfaktoranalyse und Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Bestäuber-Toxizitätsvorschriften für Neonikotinoide | -0.9% | Europa, Kanada und aufkommende Verbote in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zögern der Landwirte gegenüber Kosten für Premium-Beschichtungen | -0.6% | Kleinbauern in Asien-Pazifik, Afrika | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsprobleme bei mikrobiellen Formulierungen | -0.4% | Regionen mit heißem Klima wie Asien-Pazifik, Südamerika und Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Spezialpolymere | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bestäuber-Toxizitätsvorschriften für Neonikotinoide

Das Verbot oder die Einschränkung beliebter systemischer Insektizide wie Neonikotinoide aufgrund ihrer dokumentierten Schädigung von Bestäubern, insbesondere Bienen, hat bei Landwirten Unsicherheit geschaffen und den Markt für neonikotinoidbehandelte Saaten geschrumpft. Ab Juli 2024 hat Kanada ein Verbot bestimmter bienenschädlicher Pestizide eingeführt, das sich speziell gegen Neonikotinoide richtet [3]Quelle: Zentrum für Umweltforschung und Innovation (CERI), "Neue Vorschriften zu bienenschädlichen Pestiziden und Zulassungsverfahren in Kanada," ceri.ca. Diese Entscheidung wird in Verbindung mit einem strengeren Überprüfungsverfahren für neue Pestizide voraussichtlich dazu führen, dass sich der Markt für Saatgutbehandlung in Kanada von Neonikotinoiden abwendet. Das anhaltende Risiko von Neonikotinoidverboten und das langwierige Zulassungsverfahren für neue Pestizide können die landwirtschaftliche Planung stören. Landwirte, die auf diese Behandlungen angewiesen sind, um hochwertige Kulturen zu schützen, sehen sich Unsicherheiten hinsichtlich des zukünftigen Zugangs gegenüber, was Kaufentscheidungen verzögern und das Marktwachstum begrenzen kann.

Zögern der Landwirte gegenüber Kosten für Premium-Beschichtungen

Obwohl innovative Beschichtungen Vorteile wie erhöhten Ertrag und Nachhaltigkeit bieten, können die Vorabkosten die Einführung hemmen, insbesondere bei Landwirten in Entwicklungsländern oder solchen mit begrenzten finanziellen Ressourcen und Exposition gegenüber volatilen Getreidepreisen. In vielen Entwicklungsmärkten wirtschaften Landwirte häufig mit eingeschränktem Kredit und begrenzten Budgets. Der höhere Preis von premium-behandelten Saaten stellt eine erhebliche finanzielle Herausforderung dar und hemmt ihre Einführung trotz der offensichtlichen langfristigen Vorteile. So zögern zum Beispiel Kleinbauern in Indien, Behandlungen anzunehmen, die über INR 200 pro kg (ungefähr 2,40 USD pro kg) kosten, und vermeiden häufig biologische oder Polymer-Optionen, selbst wenn diese die Erträge verbessern könnten. Begrenzter Zugang zu Krediten und geringe Verbreitung von Ernteversicherungen senken die Einführungsraten weiter und verlangsamen das Wachstum des Marktes für Saatgutbehandlung in dicht besiedelten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Adaptive Innovation hält das Wachstum aufrecht

Insektizide machten 2025 71,35 % des Marktes für Saatgutbehandlung aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,61 % wachsen, trotz verschärfter Neonikotinoid-Verbote in vielen Regionen. Schnelle Portfolioverschiebungen in Richtung Diamid-, Pyrethroid- und biologischer Insektizidklassen stützen das Wachstum. Nematizide, obwohl kleiner in der Basis, verzeichnen ein stetiges Wachstum, da zunehmende Sojabohnenzysten- und Wurzelgallen-Befälle frühsaisonale Maßnahmen erfordern. Fluopyram- und Abamectin-Formulierungen verbessern die Abdeckung in der Saatzone und liefern zweistellige Ertragssteigerungen, während mikrobielle Wettbewerber auf Basis von Bacillus firmus eine Premium-Nische besetzen.

Klimabedingte Pathogenbelastungen halten Fungizide fest auf dem zweiten Platz hinsichtlich des Umsatzes. Kontrollierte Freisetzungspolymere verlängern die Feldwirksamkeit, steigern den Behandlungswert und sichern ein mittleres einstelliges Wachstum. Unternehmen mit integrierten Pipelines für Wirkstoffe und Polymere übertreffen Mitbewerber, indem sie Zulassungszyklen verkürzen und Mehrjahres-Bewirtschaftungsdaten sichern, die regulatorische Anforderungen erfüllen. Insgesamt schützt die funktionale Diversifizierung den Markt für Saatgutbehandlung vor der Volatilität einzelner Segmente und fördert die Bündelung von Lösungen, was die Ausgaben pro Hektar steigert.

Nach Kulturpflanzenart: Proteinbedarf gestaltet Behandlungsportfolios um

Getreide und Zerealien dominierten den Markt für Saatgutbehandlung und machten 2025 41,75 % der Marktgröße aus, was vor allem durch die zunehmende Anbaufläche von Mais, Weizen und Reis getrieben wurde. Dennoch wachsen Hülsenfrüchte und Ölsaaten mit einer CAGR von 4,48 %, da Ernährungsveränderungen hin zu pflanzlichen Proteinen den Anbau von Sojabohnen und Kichererbsen in Südamerika und Südasien ankurbeln. Allein Sojabohnenbehandlungen generierten 2,1 Milliarden USD, getrieben durch Dual-Modus-Fungizid-Nematizid-Pakete, die hochwertige Eigenschaften schützen. Integrierte Behandlungspakete senken die Kosten pro Scheffel und vereinfachen die Einhaltung von Null-Toleranz-Rückstandsvorschriften, die in Exportzielmärkten weit verbreitet sind.

Handelsfrüchte wie Baumwolle und Raps übernehmen zunehmend Hybridsaaten und Mehrfach-Wirkstoffe-Beschichtungen, die vor Insekten, Nematoden und Krankheiten schützen. Bei Obst und Gemüse werden häufig biologische Beschichtungen bevorzugt, um Bio-Zertifizierungen zu erlangen und Exportgenehmigungen zu erhalten, was Möglichkeiten für mikrobielle Innovatoren schafft. Ästhetische Anforderungen halten Rasen und Zierpflanzen als Premium-, aber Nischen-Bereich, in dem die Saatgutmengen gering sind, die Behandlungsmargen jedoch hoch bleiben. Vielfältige kulturpflanzenspezifische Vorschriften erfordern von Lieferanten flexible Fertigungs- und Zulassungsinfrastrukturen und ermöglichen gleichzeitig die Segmentierung von Preisgestaltung und Wertversprechen im breiteren Markt für Saatgutbehandlung.

Geographische Analyse

Südamerika behielt 2025 den größten Anteil von 44,10 %, da Brasiliens Sojabohnengrenze in Mato Grosso und Argentiniens Maisanbaugebiet expandierten und den Einsatz intensiver Nematizide ankurbelten. Die 47 biologischen Zulassungen der ANVISA unterstreichen die regulatorische Dynamik für umweltfreundliche Lösungen, und der Aufbau von Kühlketteninfrastruktur unterstützt die mikrobielle Lebensfähigkeit in Brasiliens vielfältigen Klimazonen.

Nordamerika ist für das stärkste Wachstum positioniert und verzeichnet bis 2031 eine CAGR von 4,66 %, getrieben durch Präzisionslandwirtschaftsrabatte im Mittleren Westen der Vereinigten Staaten und durch Schwarzbein-bezogene Nachfrage nach Raps-Behandlungen in Kanada. Bestäuberschutzgesetze auf Bundesstaatenebene lenken F&E-Mittel in alternative Wirkstoffe und fördern Pilotversuche biologischer Formulierungen auf dem Betrieb.

Die Asien-Pazifik-Region zeigt ungleichmäßige Fortschritte: China treibt variabel-Rate-Sämaschinen voran und strebt nach größerer Selbstversorgung bei der Sojabohnenproduktion, während Indiens Kleinbauernstruktur und Preisempfindlichkeit die Einführung von Premium-Saaten hemmen. Japan führt bei rückstandsempfindlichen Gemüseexporten, die zertifizierte biologische Lösungen erfordern, während Australiens Großflächenweizensegment weiterhin auf synthetische Wirkstoffe unter relativ weniger strengen regulatorischen Rahmenbedingungen setzt. Expandierende Kühlagerungsknoten in Südostasien mildern schrittweise die Bedenken hinsichtlich der mikrobiellen Haltbarkeit und vergrößern den potenziell adressierbaren Markt für Saatgutbehandlung in tropischen Zonen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Anbieter weniger als 50 % des globalen Umsatzes auf sich vereinen. Bemerkenswert ist, dass Syngenta führend ist, gefolgt von Bayer und BASF. Die Größe verschafft diesen Unternehmen unvergleichliche Vertriebs-, F&E- und regulatorische Ressourcen. Dennoch bietet der Markt für Saatgutbehandlung ausreichend Raum für Spezialisten, die patentierte Mikrobenstämme, RNAi-Technologie und biologisch abbaubare Polymere einsetzen können, die aufkommenden Nachhaltigkeitskennzahlen entsprechen.

Unternehmen investieren in biobasierte Behandlungen und umweltfreundliche Formulierungen, um der wachsenden Nachfrage nach nachhaltigen Landwirtschaftspraktiken gerecht zu werden. Der Aufbau starker Beziehungen zu Saatgutunternehmen und landwirtschaftlichen Dienstleistern ist für die Aufrechterhaltung des Marktanteils entscheidend geworden. Die Ausweitung der Präsenz in aufstrebenden Märkten durch lokalisierte Lösungen und technische Unterstützung bleibt eine wichtige Wachstumsstrategie. Patentanmeldungsvolumina – mit 340 biologischen gegenüber 89 synthetischen Anmeldungen – signalisieren, wohin die Wettbewerbsintensität migriert.

Regulatorische Kompetenz unterscheidet die Marktführer. Mikrobielle Anlagen müssen sowohl den Standards der Umweltschutzbehörde (EPA) als auch der Lebens- und Arzneimittelbehörde (FDA) entsprechen, eine Hürde, die viele Start-ups durch Partnerschaften mit etablierten Unternehmen umgehen. In aufstrebenden Märkten nutzen einheimische Unternehmen schnellere lokale Zulassungen und Kostenvorteile, was globale Unternehmen dazu veranlasst, die Produktion zu lokalisieren oder regionale Wettbewerber zu übernehmen. Die vertikale Integration in die Polymerherstellung sichert das Versorgungsrisiko ab und erfasst zusätzliche Marge, da fortschrittliche Beschichtungen im gesamten Markt für Saatgutbehandlung an Bedeutung gewinnen.

Marktführer der Saatgutbehandlungsbranche

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Syngenta führte VICTRATO ein, eine Saatgutbehandlung mit TYMIRIUM-Technologie zur Bekämpfung von Nematoden und frühen Blatterkrankungen. Es schützt Kulturen wie Sojabohnen, Mais und Baumwolle, indem es den Nematodendruck reduziert, die Nährstoffaufnahme verbessert und die Stresstoleranz für eine gleichbleibende Produktivität erhöht.

- Januar 2025: UPL Corp gab die Registrierung bei der US-amerikanischen Umweltschutzbehörde (EPA) und die kommerzielle Markteinführung von ATROFORCE Bionematizid bekannt, einer neuen Saatgutbehandlung, die darauf ausgelegt ist, das Ertragspotenzialpotenzial von Baumwolle vor einer Vielzahl von Nematoden zu schützen. Diese Biolösung verwendet einen patentierten Stamm von Trichoderma atroviride als Wirkstoff, der Bionematizid-Eigenschaften aufweist.

- Dezember 2024: BioConsortia führte seine mikrobielle stickstoffixierende Saatgutbehandlung Always-N in Neuseeland ein. Das Produkt wird von H&T vertrieben und wird in der Region unter dem Namen FixiN 33 vermarktet.

Berichtsumfang des globalen Marktes für Saatgutbehandlung

Fungizid, Insektizid, Nematizid sind als Segmente nach Funktion abgedeckt. Handelsfrüchte, Obst & Gemüse, Getreide & Zerealien, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzenart abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Fungizid |

| Insektizid |

| Nematizid |

| Handelsfrüchte |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Afrika | Nach Land | Südafrika |

| Rest von Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Chile | ||

| Rest von Südamerika |

| Funktion | Fungizid | ||

| Insektizid | |||

| Nematizid | |||

| Kulturpflanzenart | Handelsfrüchte | ||

| Obst und Gemüse | |||

| Getreide und Zerealien | |||

| Hülsenfrüchte und Ölsaaten | |||

| Rasen und Zierpflanzen | |||

| Region | Afrika | Nach Land | Südafrika |

| Rest von Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Chile | |||

| Rest von Südamerika | |||

Marktdefinition

- Funktion - Insektizide, Fungizide und Nematizide sind die Pflanzenschutzchemikalien, die zur Behandlung von Saaten oder Sämlingen eingesetzt werden.

- Anwendungsmodus - Die Saatgutbehandlung ist eine Methode zur Ausbringung von Pflanzenschutzchemikalien auf Saaten vor der Aussaat oder auf Sämlinge vor der Umpflanzung auf das Hauptfeld.

- Kulturpflanzenart - Dies stellt den Verbrauch von Pflanzenschutzchemikalien durch Zerealien, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, der mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumssaison integriert, um den Erzeugern die beste Möglichkeit zu geben, problematische Unkräuter zu bekämpfen. |

| Wirt | Wirte sind Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Erreger | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine wirksame Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstgehalte für Rückstände (MRL) | Der Höchstgehalt für Rückstände (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebens- oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTVs) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber auf Kulturen verwendeten Herbiziden resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Kulturerträgen vor verschiedenen Schädlingen, darunter Insekten, Unkräuter, Pflanzenkrankheiten und andere, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung dient der Desinfektion von Saaten oder Sämlingen von samenbürtigen oder bodenbürtigen Schädlingen. Pflanzenschutzchemikalien wie Fungizide, Insektizide oder Nematizide werden häufig zur Saatgutbehandlung eingesetzt. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzchemikalien in Gasform zur Bekämpfung von Schädlingen. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das dazu verwendet wird, einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit diesen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann in der Pflanze transportiert wird und die Pflanze so vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentöse Verabreichung (MDA) | Massenmedikamentöse Verabreichung ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Kulturschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Oktopusse, Tintenfische, Schnecken und Nacktschnecken. |

| Vorauflauf-Herbizid | Vorauflauf-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautkeimlinge sich etablieren. |

| Nachauflauf-Herbizid | Nachauflauf-Herbizide werden auf landwirtschaftliche Flächen ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Saaten oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abwehren. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Ernährung, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Fachgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzchemikalien mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzbares Pulver | Ein netzbares Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Befallsanfälligkeit der Pflanze durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die australische Unkrautstrategie, die dem Umwelt- und Invasivausschuss gehört, gibt nationale Leitlinien für das Unkrautmanagement vor. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwertes beizutragen, indem sie die Möglichkeit zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen