Marktgröße und Marktanteil der chemischen Saatgutbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

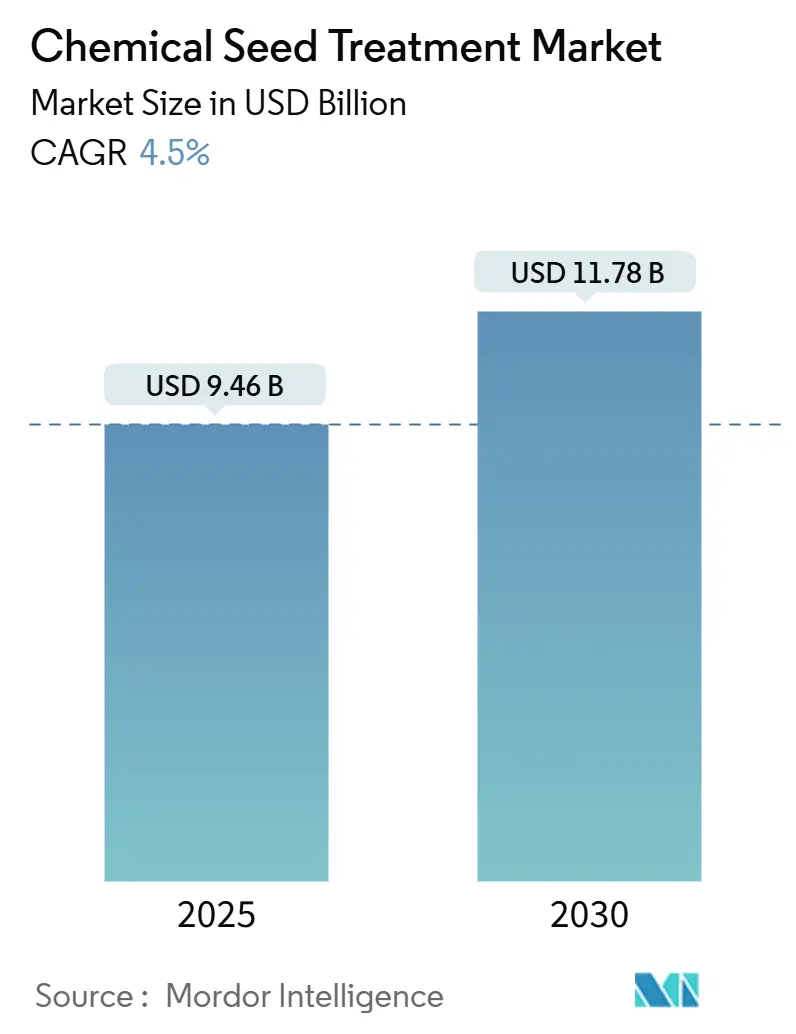

| Marktgröße (2025) | 9.46 Milliarden US-Dollar |

| Marktgröße (2030) | 11.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.50% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Südamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemische Saatgutbehandlung von Mordor Intelligence

Der Markt für chemische Saatgutbehandlung, der im Jahr 2025 mit 9,46 Milliarden USD bewertet wird, soll bis 2030 auf 11,78 Milliarden USD anwachsen, was einer CAGR von 4,50 % entspricht. Das Marktwachstum wird durch den Bedarf der Landwirte an höheren Ernteerträgen angesichts wetterbedingter Unsicherheiten, steigende Kosten für Biotechnologie-Saatgut und wachsende Anforderungen an die Ernährungssicherheit angetrieben. Die Integration von künstlicher Intelligenz in die Formulierungsentwicklung hat die Forschungs- und Entwicklungszeiträume verkürzt, während fortschrittliche Pflanzmaschinen eine präzise Anwendung der Saatgutbehandlung ermöglichen. Die Ausweitung von Kohlenstoffgutschrift-Programmen bietet Landwirten, die effiziente Betriebsmittelpraktiken einschließlich chemischer Saatgutbehandlungen anwenden, zusätzliche Anreize. Der Wettbewerb auf dem Markt hat sich verschärft, da führende Lieferanten in die vertikale Integration investieren, während verbesserte Formulierungen wie Suspensionskonzentrate und Saatgutpelletiertechnologien eine verbesserte Anwendungspräzision und Handhabungsvorteile bieten.

Wichtigste Erkenntnisse des Berichts

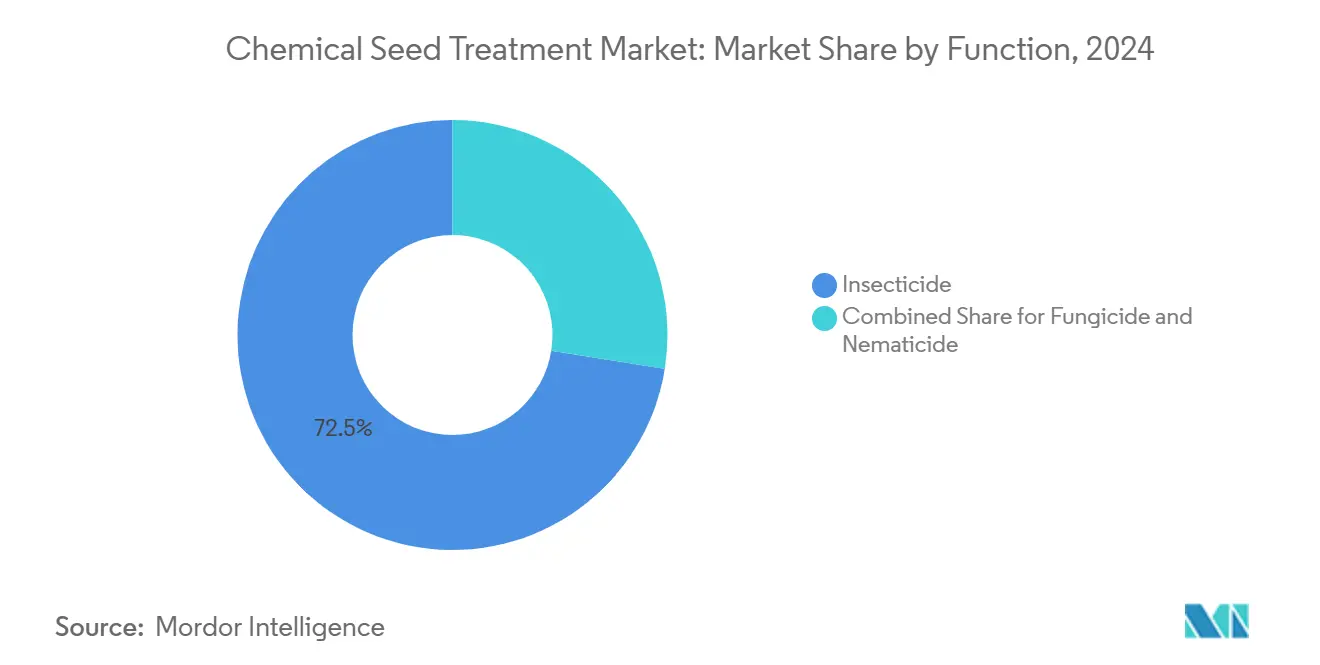

- Nach Funktion entfielen Insektizide im Jahr 2024 auf 72,5 % des Marktanteils für chemische Saatgutbehandlung und sollen bis 2030 mit einer CAGR von 4,7 % wachsen.

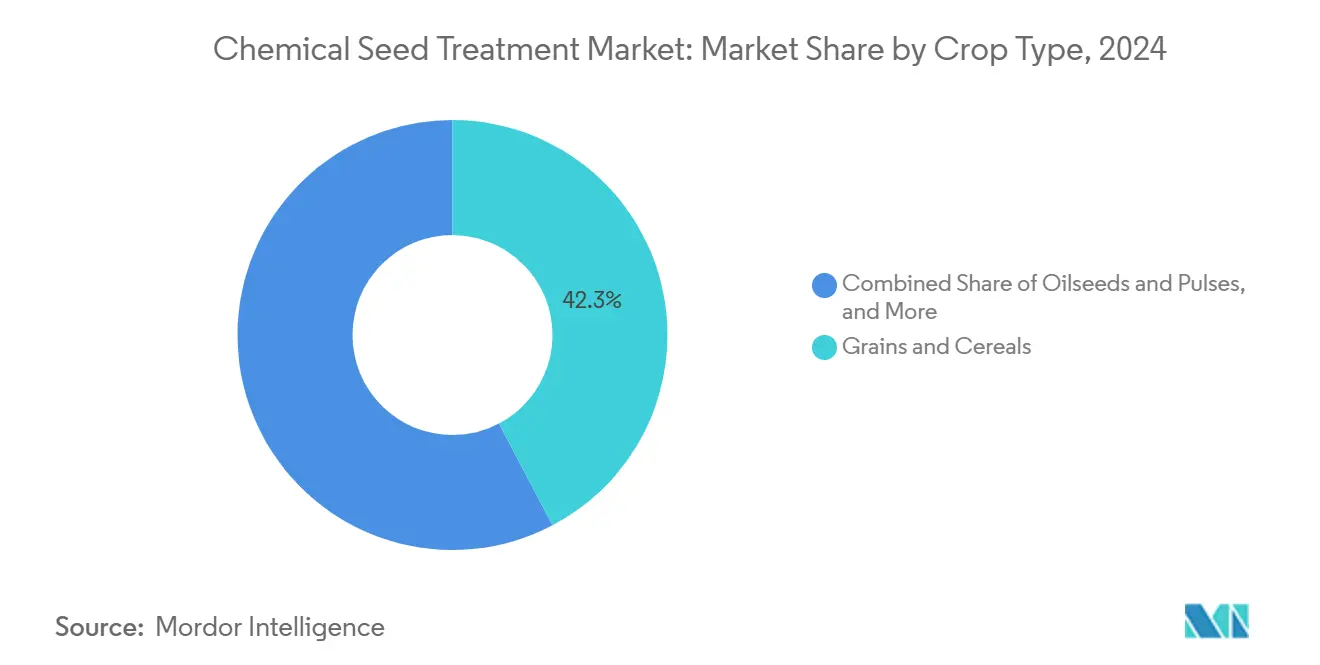

- Nach Kulturpflanzenart entfallen auf Getreide und Cerealien 42,3 % der Marktgröße für chemische Saatgutbehandlung, während Hülsenfrüchte und Ölsaaten voraussichtlich bis 2030 mit einer CAGR von 4,6 % wachsen werden.

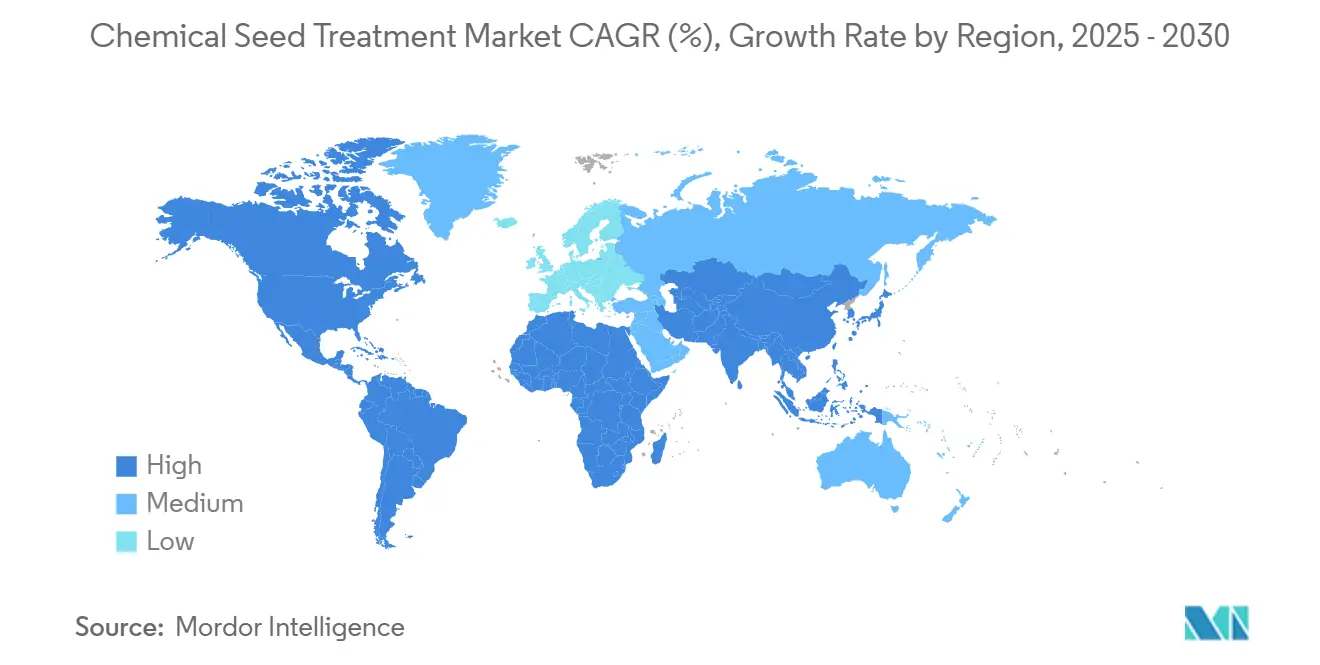

- Nach Geografie hielt Südamerika im Jahr 2024 einen Marktanteil von 44,6 %, wobei Nordamerika mit einer CAGR von 4,8 % bis 2030 das stärkste Wachstum verzeichnet.

- Der Markt für chemische Saatgutbehandlung weist eine moderate Wettbewerbsintensität auf, wobei die fünf größten Akteure – Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience und FMC Corporation – gemeinsam mehr als 50 % des Marktanteils halten.

Globale Trends und Erkenntnisse zum Markt für chemische Saatgutbehandlung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Bedarf zur Maximierung der Ernteerträge für die Ernährungssicherheit | +1.8% | Global, am stärksten im Asien-Pazifik-Raum und im Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Schnelle Forschung und Entwicklung in Mehrfachmodus-SDHI- und Diamid-Chemien | +1.2% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf behandeltes Saatgut zur Kompensation der steigenden Preise für Biotech-/GV-Saatgut | +0.9% | Nordamerika, Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Wachstum von integrierten Einzel-Durchgang-Pflanzmaschinen, die eine präzise Dosierung auf dem Saatgut ermöglichen | +0.7% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| KI-gestützte Formulierungsplattformen, die die Markteinführungszeit für maßgeschneiderte Chemien verkürzen | +0.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Kohlenstoffgutschrift-Programmen zur Belohnung betriebsmitteleffizienter Praktiken | +0.6% | Nordamerika, Europa und Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Bedarf zur Maximierung der Ernteerträge für die Ernährungssicherheit

Bevölkerungswachstum, Wettervariabilität und schwindende Anbauflächen haben chemische Saatgutbehandlungen als entscheidende landwirtschaftliche Schutzmaßnahme für die Pflanzenentwicklung in der frühen Saison und das Ertragspotenzial etabliert.[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Globaler Ernährungsausblick 2025”, fao.org Saatgutbehandlungen mit Insektiziden und Fungiziden bieten einen wesentlichen Schutz während der Keimungsphase, in der Blattapplikationen eine begrenzte Wirksamkeit zeigen. Landwirtschaftliche Erzeuger in Asien stehen vor erheblichen betrieblichen Herausforderungen aufgrund von Doppelanbausystemen, die die Möglichkeiten zur Neuaussaat einschränken. Wirtschaftliche Analysen zeigen, dass behandeltes Saatgut Landwirten ermöglicht, Neuaussaatkosten zu minimieren und geplante Erntezeiträume einzuhalten, wodurch die Gewinnspannen in preissensiblen Rohstoffmärkten erhalten bleiben.

Schnelle Forschung und Entwicklung in Mehrfachmodus-SDHI- und Diamid-Chemien

Die Einbeziehung neuer SDHI-Fungizide (Succinatdehydrogenase-Inhibitor), insbesondere Pydiflumetofen, und der nächsten Generation von Diamiden verbessert die Schädlingsbekämpfung durch mehrere Wirkmechanismen. Diese Integration verzögert die Resistenzentwicklung und verlängert den Schutz über die üblichen 30-Tage-Intervalle hinaus. Der Einsatz von künstlicher Intelligenz im Molekulardesign verkürzt die Entdeckungszeiträume auf sechs bis sieben Jahre und ermöglicht die beschleunigte Entwicklung neuer Wirkstoffe. Die verlängerte Wirkungsdauer unterstützt längere Vegetationsperioden in gemäßigten Regionen und stimmt mit dem Übergang zu Einzel-Durchgang-Pflanzmethoden in Nordamerika und Europa überein.

Umstieg auf behandeltes Saatgut zur Kompensation der steigenden Preise für Biotech-/GV-Saatgut

Hochwertige, gentechnisch veränderte Mais- und Sojabohnensamen kosten mehr als 400 USD pro Sack, was landwirtschaftliche Erzeuger dazu zwingt, in umfassende Saatgutbehandlungspakete zu investieren, um ihre genetischen Investitionen vor Verlusten im Frühstadium zu schützen. Analysen des Return on Investment in Südamerika zeigen, dass behandeltes Saatgut Payback-Verhältnisse von 3:1 bis 5:1 durch verbesserte Pflanzenerhaltung und Ertragsstabilisierung erzielt, was eine nachhaltige Akzeptanz trotz der anfänglichen Kapitalanforderungen unterstützt.

Wachstum von integrierten Einzel-Durchgang-Pflanzmaschinen, die eine präzise Dosierung auf dem Saatgut ermöglichen

Landwirtschaftliche Pflanzmaschinen integrieren Hydrauliksysteme, digitale Steuerungen und GPS-Technologie, um Saatgutbehandlungen mit variablen Raten während des Pflanzvorgangs aufzubringen. Diese Integration eliminiert separate Behandlungsprozesse und reduziert den Arbeitskräftebedarf. Die präzise Anwendung ermöglicht einen reduzierten Chemikalieneinsatz in Bereichen mit geringem Schädlingsdruck, während gezielte Behandlungen in Hochrisikogebieten die Betriebs- und Umweltleistung optimieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Vorschriften für den Einsatz landwirtschaftlicher Chemikalien | -1.4% | Global, am stärksten in Europa, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz von ökologischen und biologischen Alternativen zur Saatgutbehandlung | -0.8% | Europa, Nordamerika und Brasilien | Mittelfristig (2–4 Jahre) |

| Nachweise für die sich entwickelnde Schädlingsresistenz gegenüber systemischen Insektizidbehandlungen | -0.6% | Global, intensive Anbaugebiete | Mittelfristig (2–4 Jahre) |

| Widerstand von Investoren gegen PFAS-haltige Saatgut-Hüllpolymere | -0.4% | Europa, Nordamerika, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Vorschriften für den Einsatz landwirtschaftlicher Chemikalien

Die Abschaffung von Per- und Polyfluoralkylsubstanzen (PFAS) durch die Europäische Union (27 Mitgliedstaaten) und Kaliforniens Beschränkungen für Neonikotinoide erhöhen die Kosten für die Einhaltung von Vorschriften und verlängern die Zulassungszeiträume, was Lieferanten dazu zwingt, ihre Produkte neu zu formulieren oder alternative chemische Lösungen zu entwickeln [2]Quelle: Europäische Chemikalienagentur, „Die Europäische Chemikalienagentur kündigt Zeitplan für PFAS-Beschränkung an”, echa.europa.eu. Ähnliche regulatorische Entwicklungen im Asien-Pazifik-Raum schaffen zusätzliche Zulassungsanforderungen, die Markteinführungen verzögern und die kurzfristige Marktexpansion begrenzen.

Nachweise für die sich entwickelnde Schädlingsresistenz gegenüber systemischen Insektizidbehandlungen

Dokumentierte Fälle von Imidacloprid-resistenter Drosophila suzukii und Fluopyram-toleranten Nematoden verdeutlichen die Anpassungsherausforderungen für Anbauer und erfordern die Rotation oder Kombination von Wirkmechanismen[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Schädlingsresistenzüberwachung 2024”, usda.gov. Dies erhöht die Komplexität und verringert die Wirksamkeit von Einzelmodus-Produkten. Diese Resistenzprobleme unterstreichen die Bedeutung von integrierten Schädlingsmanagementstrategien, einschließlich des Einsatzes biologischer Bekämpfungsmittel, kulturtechnischer Maßnahmen und chemischer Rotation, um das Resistenzentwicklungsrisiko zu mindern und die langfristige Wirksamkeit von Schädlingsbekämpfungsmaßnahmen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Insektizide gewinnen an Dynamik

Insektizide führen den Markt an und hielten im Jahr 2024 einen Marktanteil von 72,5 % am Markt für chemische Saatgutbehandlung, was die Bedeutung eines frühen Schädlingsmanagements unterstreicht. Es wird prognostiziert, dass ihre Akzeptanz mit einer CAGR von 4,7 % wächst, da Landwirte diese Formulierungen zunehmend einsetzen. Dieses Wachstum wird durch die zunehmende Verbreitung von Schädlingsbefall, der die Ernteerträge erheblich beeinträchtigen kann, und den Bedarf an wirksamen Lösungen zum Schutz von Saatgut in den kritischen Keimungs- und frühen Wachstumsphasen angetrieben. Fortschritte in der Insektizidformulierung, einschließlich verbesserter Wirksamkeit und gezielter Schädlingsbekämpfung, haben ihre Akzeptanz weiter gefördert. Das wachsende Bewusstsein der Landwirte für die wirtschaftlichen Vorteile der Prävention von Schädlingsschäden auf Saatgutebene trägt ebenfalls zu diesem Trend bei.

Technologien der Präzisionslandwirtschaft unterstützen diesen Trend, indem sie die präzise Anwendung von Kombinationsprodukten ermöglichen. Diese Systeme helfen, übermäßige Anwendungen zu reduzieren und stimmen mit Kohlenstoffgutschrift-Programmen überein, die dokumentierte Reduzierungen des Betriebsmitteleinsatzes erfordern. Der Einsatz von Nematiziden nimmt zu, insbesondere bei hochwertigen Gemüsekulturen, bei denen Wurzelschädlinge erhebliche wirtschaftliche Schäden verursachen. In mechanisierten Märkten werden einkomponentige Fungizid- und Insektizidbehandlungen schrittweise durch Kombinationsprodukte ersetzt, was eine umfassendere Transformation im Management landwirtschaftlicher Betriebsmittel widerspiegelt.

Nach Kulturpflanzenart: Proteinpflanzen und Hülsenfrüchte beschleunigen sich

Getreide und Cerealien entfallen auf 42,3 % der Marktgröße für chemische Saatgutbehandlung aufgrund ihrer ausgedehnten Anbauflächen. Hülsenfrüchte und Ölsaaten verzeichnen ein signifikantes Wachstum mit einer prognostizierten CAGR von 4,6 % bis 2030. Dieses Wachstum wird durch die steigende globale Proteinnachfrage und die natürlichen Stickstoffbindungseigenschaften von Hülsenfrüchten angetrieben, die Landwirte dazu ermutigen, Anbauflächen zu erweitern und Saatgutbehandlungen einzusetzen. Saatgutbehandlungen verbessern die Keimungsraten, steigern die Keimlingsvitalität und tragen zu höheren Ernteerträgen bei. Diese Vorteile, kombiniert mit der Kosteneffizienz von Saatgutbehandlungen im Vergleich zu anderen Pflanzenschutzmethoden, treiben ihre wachsende Akzeptanz unter Landwirten an, die die Produktivität optimieren und mit Ernteausfällen verbundene Risiken reduzieren wollen.

Bei Obst und Gemüse sind Saatgutbehandlungen besonders wichtig, da diese Kulturen in ihren frühen Wachstumsstadien sehr anfällig für bodenbürtige Krankheiten und Schädlinge sind. Diese Behandlungen schützen nicht nur Saatgut vor Krankheitserregern und Schädlingen, sondern verbessern auch die Keimungsraten und die Keimlingsvitalität und gewährleisten eine bessere Kulturpflanzenentwicklung. Der gezielte Schutz durch Saatgutbehandlungen hilft, den Bedarf an übermäßigem Pestizideinsatz zu minimieren, was mit der wachsenden Nachfrage nach nachhaltigen und rückstandsfreien landwirtschaftlichen Praktiken übereinstimmt. Dies hat weiter zu ihrer wachsenden Akzeptanz in diesen hochwertigen Kulturpflanzensegmenten beigetragen.

Geografische Analyse

Südamerika entfällt auf 44,6 % des Marktanteils für chemische Saatgutbehandlung im Jahr 2024, angetrieben durch die Einführung mechanisierter Reihenkultursysteme und robuste Rahmenbedingungen für den Schutz geistigen Eigentums. Der Markt für chemische Saatgutbehandlung soll wachsen, angetrieben durch Kohlenstoffeinbettungsprogramme und Technologien zur variablen Saatgutbehandlungsrate. Die Produktion von Mais und Sojabohnen treibt Brasiliens Marktwachstum an, während Argentiniens Ölsaatenexportsektor die Akzeptanz von Saatgutbehandlungen erhöht.

Nordamerika verzeichnet die höchste Wachstumsrate mit einer CAGR von 4,8 %, angetrieben durch die Nachfrage nach gesteigerter landwirtschaftlicher Produktivität auf begrenzten Flächen und die wachsende Einführung von Präzisionslandwirtschaftstechniken. Die Region ist ein bedeutender Exporteur von Agrarprodukten, gekennzeichnet durch großmaßstäbliche Betriebe mit starkem Fokus auf Exporte. Die gut organisierte Vertriebskette Nordamerikas, kombiniert mit Faktoren wie fruchtbarem Boden, ausreichender Wasserverfügbarkeit, ausgedehnten Anbauflächen, unternehmerisch orientierten Landwirten und effizienter Infrastruktur, bietet erhebliche Wettbewerbsvorteile auf dem Markt.

Der Asien-Pazifik-Raum ist ein weiterer wichtiger Markt für Saatgutbehandlung, wobei Indien als viertgrößter Agrochemikalienhersteller gilt und China Fortschritte in der kommerziellen Agrartechnologie macht. Intensive Doppelanbausysteme und begrenzte Verfügbarkeit von Anbauflächen treiben das Marktwachstum in dieser Region an. In China wird behandeltes Saatgut in den nordöstlichen Maisproduktionsregionen eingesetzt, um die Ertragsstabilität zu verbessern, unterstützt durch staatlich geführte Modernisierungsinitiativen. Europa hält trotz langsamerem Wachstum aufgrund seiner strengen Chemikalienvorschriften eine bedeutende Marktpräsenz. Die REACH-Überarbeitung von 2025 sieht vorübergehende Ausnahmen für Pestizide vor und fördert gleichzeitig die Entwicklung von SDHI- und Diamid-Lösungen. Der Nahe Osten und Afrika zeigen Wachstumspotenzial, wobei Mechanisierungsprogramme voraussichtlich die Akzeptanz der chemischen Saatgutbehandlung bis 2030 von derzeit einstelligen auf mittlere zweistellige Werte steigern werden.

Wettbewerbslandschaft

Der Markt für chemische Saatgutbehandlung zeigt eine moderate Konsolidierung, wobei die fünf größten Akteure – Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE und FMC Corporation – im Jahr 2024 einen signifikanten Marktanteil halten. Diese Unternehmen investieren erheblich in KI-gestützte Entdeckungsplattformen, Polymertechnologien und Partnerschaften, um ihr geistiges Eigentum zu stärken und die Kundenbindung zu verbessern. Die Investition der Syngenta Group in Höhe von 140 Millionen USD zur Erweiterung ihrer Forschungs- und Entwicklungseinrichtung in Greensboro, mit einer Ergänzung von 220.000 ft² an Formulierungs- und Analysekapazität, verdeutlicht den erheblichen Kapitalbedarf zur Bewältigung regulatorischer Herausforderungen und Probleme mit Schädlingsresistenzen.

Branchenpartnerschaften weiten sich weiter aus, wobei Unternehmen chemisches Fachwissen mit digitalen Innovationen kombinieren. Bayer hat eine Partnerschaft mit Source.ag geschlossen, um KI zur Optimierung von Gewächshaus-Kulturpflanzen einzusetzen. Kleinere Unternehmen, insbesondere Ausgründungen aus Universitäten, konzentrieren sich auf spezialisierte Technologien wie biologisch abbaubare Beschichtungen und Peptid-basierte Mikroaktuatoren, was sie zu potenziellen Akquisitionszielen macht, sobald sie ihre Wirksamkeit auf Feldebene nachgewiesen haben.

Patententwicklungen konzentrieren sich auf Mikrokapseln mit kontrollierter Freisetzung, staubarme Polymerfilme und KI-generierte Molekülstrukturen. Markteintrittsbarrieren umfassen etablierte Beziehungen zu großmaßstäblichen Saatgutbehandlern, umfangreiche regulatorische Anforderungen und den Bedarf an zuverlässigem Lieferkettenmanagement. Diese Faktoren helfen etablierten Unternehmen, ihre Marktposition zu halten, während sie gleichzeitig kontinuierliche Investitionen in Forschung und Entwicklung erfordern. Unternehmen, die Portfolios entwickeln, die auf Kohlenstoffgutschrift-Systeme und ESG-konforme Polymere ausgerichtet sind, können in Premium-Marktsegmenten Wettbewerbsvorteile erlangen.

Marktführer der Branche für chemische Saatgutbehandlung

Syngenta Group

Bayer AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Acadian Plant Health hat ein Saatgutbehandlungschemikalie eingeführt, die die Widerstandsfähigkeit von Kulturpflanzen unter Umweltstressbedingungen verbessern soll. Dieses Produkt zielt darauf ab, die Fähigkeit von Kulturpflanzen zu verbessern, widrigen Faktoren wie Dürre, extremen Temperaturen und schlechter Bodenqualität standzuhalten und damit eine bessere landwirtschaftliche Produktivität zu unterstützen.

- März 2025: Syngenta Group meldete einen Umsatz von 28,8 Milliarden USD, angetrieben durch eine starke Nachfrage nach Saatgutbehandlungsprodukten, insbesondere solchen, die PLINAZOLIN- und ADEPIDYN-Technologien verwenden. Das Unternehmen betonte, dass diese Technologien maßgeblich dazu beigetragen haben, wichtige Herausforderungen im Pflanzenschutz zu bewältigen, und eine verbesserte Wirksamkeit und Zuverlässigkeit bieten. Dieses Wachstum spiegelt die zunehmende Akzeptanz fortschrittlicher landwirtschaftlicher Lösungen zur Verbesserung von Ertrag und Nachhaltigkeit wider.

- August 2024: Corteva Agriscience hat sein LumiGEN-Saatgutbehandlungsportfolio für Sojabohnen erheblich erweitert, indem es die Fungizid-Saatgutbehandlung Lumiante und die Insektizid-Saatgutbehandlung Phalanx einführte, die den Pflanzenschutz verbessern und das Ertragspotenzial für Sojabohnenanbauer steigern sollen.

Geltungsbereich des globalen Berichts über den Markt für chemische Saatgutbehandlung

Saatgutbehandlungsprodukte oder die Chemikalien, die zur Beschichtung oder Behandlung von Saatgut vor der Aussaat verwendet werden, um einen hohen Keimungsprozentsatz sicherzustellen. Der Markt für chemische Saatgutbehandlung ist nach chemischem Typ (Insektizide, Fungizide und andere Chemikalien), nach Kulturpflanzenart (Mais, Sojabohne, Weizen, Reis, Raps, Baumwolle und andere Kulturpflanzenarten) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognose in Wert (USD) für alle Segmente.

| Insektizid |

| Fungizid |

| Nematizid |

| Getreide und Cerealien |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Rasen- und Zierpflanzen |

| Nutzpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Funktion | Insektizid | |

| Fungizid | ||

| Nematizid | ||

| Nach Kulturpflanzenart | Getreide und Cerealien | |

| Hülsenfrüchte und Ölsaaten | ||

| Obst und Gemüse | ||

| Rasen- und Zierpflanzen | ||

| Nutzpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chemische Saatgutbehandlung im Jahr 2025?

Der Markt wird im Jahr 2025 mit 9,46 Milliarden USD bewertet.

Welche CAGR wird der Markt für chemische Saatgutbehandlung zwischen 2025 und 2030 verzeichnen?

Der Markt wird voraussichtlich bis 2030 mit einer CAGR von 4,50 % wachsen.

Welche Region verzeichnet das stärkste Wachstum bei chemischen Saatgutbehandlungen?

Nordamerika soll mit einer CAGR von 4,8 % bis 2030 am schnellsten wachsen, angetrieben durch den Kapazitätsausbau und die Modernisierungsprogramme der Fertigung in Nordamerika.

Wie wirken sich strengere globale Vorschriften auf Lieferanten von chemischen Saatgutbehandlungen aus?

Neue PFAS- und Neonikotinoid-Beschränkungen erhöhen die Compliance-Kosten und zwingen Unternehmen, ihre Produkte mit neueren, sichereren Wirkstoffen neu zu formulieren.

Seite zuletzt aktualisiert am: